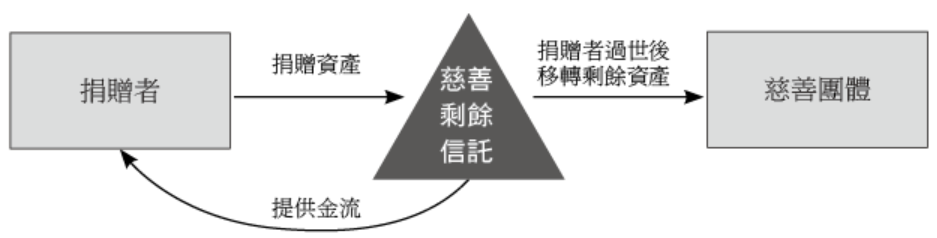

任先生在台灣台南及越南經營成衣製造及貿易,挾著成本低廉且品質頗佳的優勢,事業一日千里,營運觸角更延展至海外,銷售給美國大型量販業者,事業經營一帆風順。任先生因為生意上的關係,有相當多的機會造訪美國,在觀察了美國的人文及居住環境之後,對照到台灣及東南亞,他更加喜愛美國的大環境,之後更在望子成龍、望女成鳳的心態下,將分別為7歲及11歲的兒女送至美國念書。

任先生因為經營事業需要經常入境美國,在美國設立公司,聘請數十名員工,因此便申請取得美國綠卡成為永久居民。但是任先生卻忽略了他在取得綠卡後,在美國境外的租賃所得或經營公司的營利所得,可能都面臨了要在美國申報的稅務風險。持有綠卡就等同於美國稅務居民嗎?

專家解析

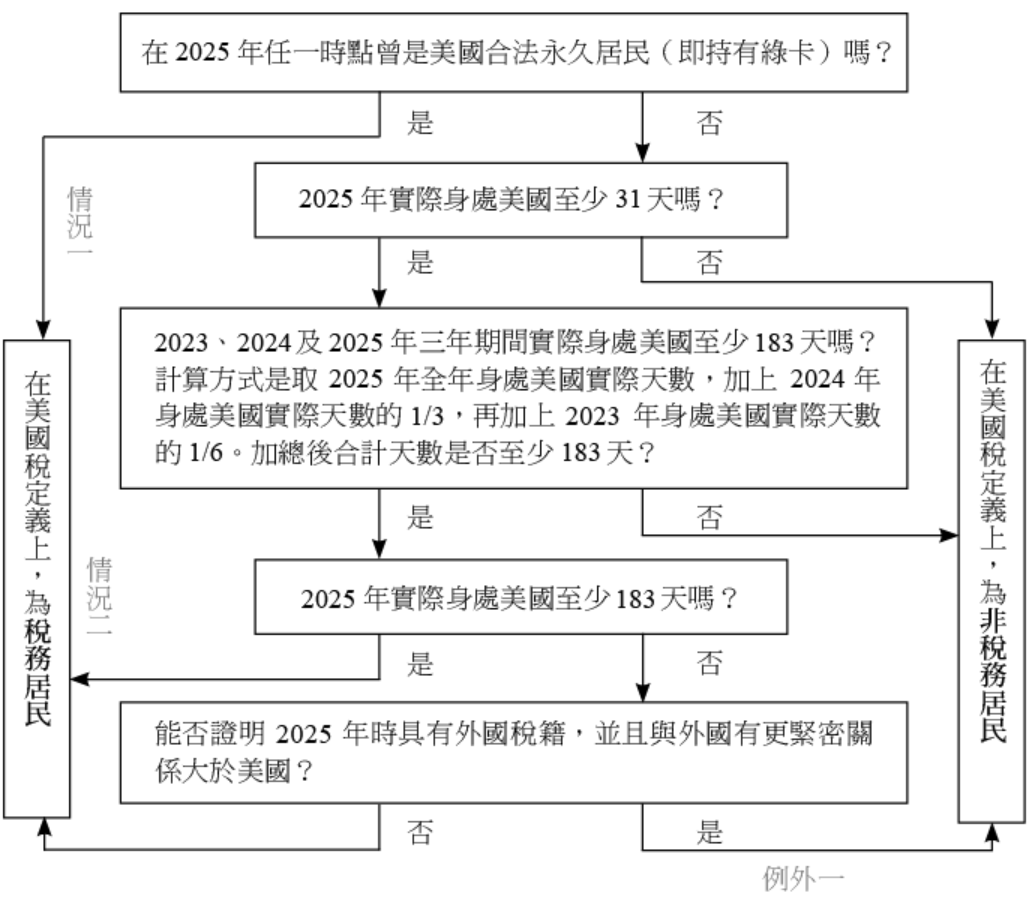

本例中任先生因從事國際貿易而必須經常入境美國,依照美國稅法的規定,即便未持有綠卡者也可能因為在美國居留天數超過 183 天而成為美國稅務居民,而負有在美國申報個人所得稅的義務。關於這一點,可以參考下列圖表(註),來判斷是否應申報美國個人所得稅:

註:相關數據資料來自 Publication 519 “U.S. Tax Guide for Aliens” 是美國國稅局針對外國人較常遇到的稅務議題所作的公報說明。本書中出現的 Publication(或 Pub.)皆是指美國國稅局的公報。

所以,依據上圖若符合以下兩種任一情況,即使身為外國人也會被美國國稅局視為是稅務上的居住者(Resident Alien),應依照美國的規定申報個人 2025 年度的所得稅。

情況一、在 2025 年度中任何一個時點曾是美國合法的永久居民(亦即持有綠卡),此即為永久居民測試(Permanent Resident Test,簡稱為 PRT);

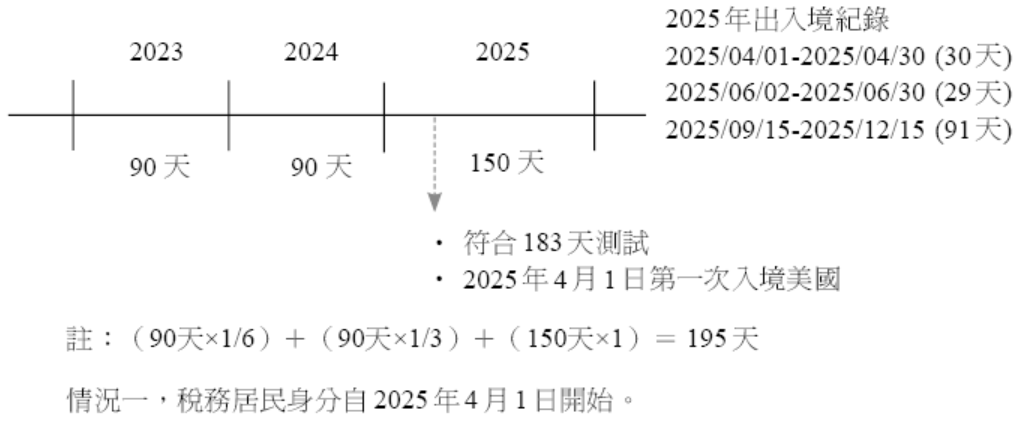

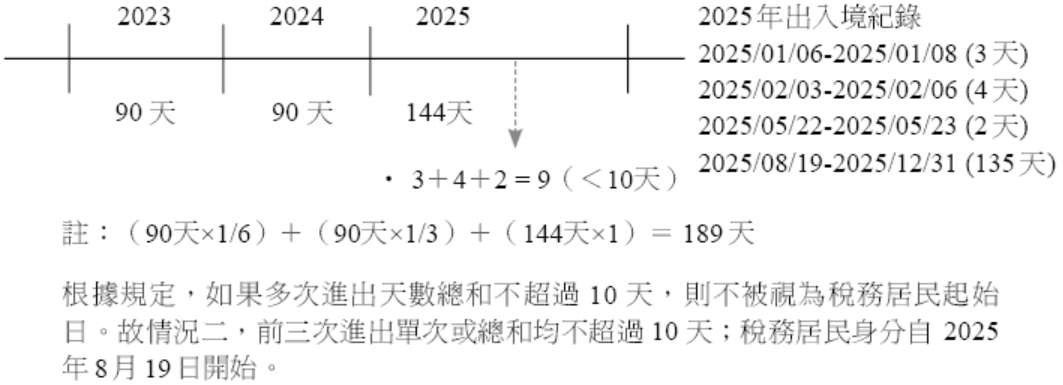

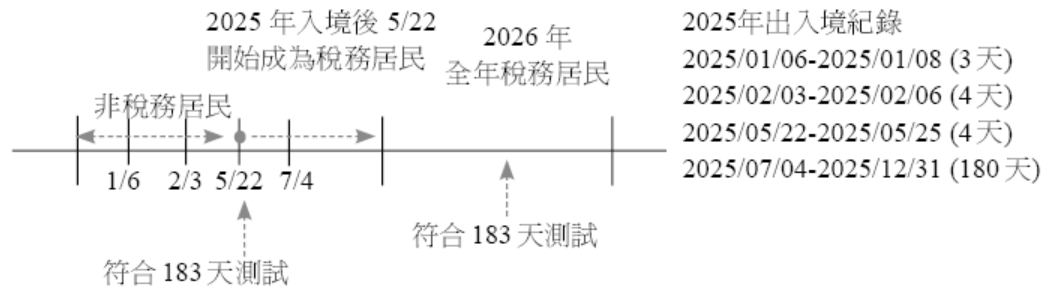

情況二、雖然未持有綠卡,但在 2025 年在美國居留達到 183 天或以上;或雖然未持有綠卡,但在 2025 年居留超過 31 天,且 2023、2024、2025 三個年度分別依 1/6、1/3、1 加權計算的天數總計已達 183 天,此即為實質居留測試(Substantial Presence Test,簡稱為 SPT)。

就此實質居留測試來說,有兩個例外情況,提供讀者參考:

例外一:與他國有更緊密關係(Closer Connection)

依據情況二之條件,納稅人在 2025 年在美國居留天數未滿 183 天,大部分時間均居住在國外(原所在國)的情況下,仍有可能基於「實質居留測試(三年加權停留天數大於 183 天)」而被定義為美國稅務上的居住者(Resident Alien)。在此種情況下的納稅人若能證明其與另一個(或兩個)國家的關係比美國更緊密的話,納稅人仍可以主張被視為美國稅上的非居民。

例如:一位台灣籍母親(未持有綠卡)的生活及工作區域都是在台灣,只是因為 2023、2024、2025 三個年度經常去美國探視女兒,經加權天數超過 183 天而被視為美國稅務上的居住者,但 2025 年待在美國的時間不到 183 天。此位台灣籍母親即有機會主張其與台灣的關係更為緊密,而非美國所得稅務上的居住者,因此,並無申報及繳交非美國來源所得的義務。

值得注意的是美國對此「更緊密關係」的認定是採取實質認定的原則,要滿足與他國有更緊密關係的規定,除了要在其他居住國家有「稅務居所」還要有「緊密關係」的展現。所謂「稅務居所」在美國規定下主要是依據納稅人的工作區域而定,如納稅人的工作區域主要都位於台灣,那該納稅人的「稅務居所」就是台灣。「緊密關係」美國稅務局主要會依納稅人的永久居所、納稅人的家人居所、駕照發行地、銀行開戶地、更或者是納稅人在美國境內所填寫相關文件(例如:W-8BEN 表或是 W-9 表)上之國籍來判斷是否有實質的「緊密關係」,納稅人如欲申請與他國有更緊密關係需要填寫 8840 表(註),將上述相關資訊揭露於表中並連同 1040NR 表一同申報美國稅局。此部分申請必須參酌納稅人的實際個案情況(家人、資產所在、個人社會及經濟活動),若對個案適用有不確定性時,建議要諮詢專家意見。

註:申報 8840 表說明與外國的關係比與美國更緊密,沒有移民的意圖。不可以有任何申請綠卡的行動。不可以改變非移民身分。

例外二、租稅協定

依據情況一的條件,納稅人雖然大部分的時間均居住於國外(原所在國),因為持有綠卡,基於「永久居民測試」就必須被視為美國稅務上的居民,依規定要報繳美國所得稅,而在兩個國家(美國及原所在國)同時均被視為稅務居民。在此種情況下,若原所在國與美國訂有租稅協定,或許有可能依據租稅協定之中兩國關於「居民」的約定,被視為美國的非稅務居民,而為原所在國的稅務居民,但此申請需以納稅人在原所在國始終保有永久的住所且有很緊密的關係為前提,再經一定之程序,並非每個綠卡持有者均可適用。

例如:中國護照持有者若同時持有美國綠卡,因中國與美國訂有租稅協定,或許可依據租稅協定內容之約定經一定程序而成為美國的非稅務居民;但值得注意的是,若真的申請為美國的非稅務居民,等同主動揭示其與美國之關係較不緊密,與持有綠卡之目的與出發點為納稅人有很高的意圖在美國長久居住的大原則相背離,該持有綠卡者可能於入境美國海關時綠卡遭沒收,或因投資移民取得臨時綠卡要轉換成正式綠卡時遭拒絕,或未來想轉換為公民身分時被拒絕,不可不慎。

持有台灣護照者若同時持有美國綠卡,因台灣並未與美國簽訂租稅協定,此例外途徑當然不適用,台灣護照持有美國綠卡者就一定是美國之稅務居民,除非此持有台灣護照者根據中國法律被確定為中國稅務居民,且幾乎全部所得均來自中國,或可主張其同時為中國與美國稅務上的居民,擬參照上例適用中國與美國之租稅協定。惟另方面依據目前《台灣地區與大陸地區人民關係條例》第二十四條規定,台灣地區人民、法人、團體或其他機構有大陸地區來源所得者,應併同台灣地區來源所得課徵所得稅。但其在大陸地區已繳納之稅額,得自應納稅額中扣抵。故台籍持有綠卡又往來於中美台三地者,如欲利用此例外規定之適用,所得稅負之計算與繳納可預想是非常錯綜複雜的。

視為稅務居民的起始日

另外,Publication 519 對於視為稅務居民的起始點亦有補充說明。

- 若同一年度同時符合 183 天測試及綠卡測試而成為稅務居民,則以當年度符合 183 天測試或綠卡測試的第一天開始即視為美國稅務居民。

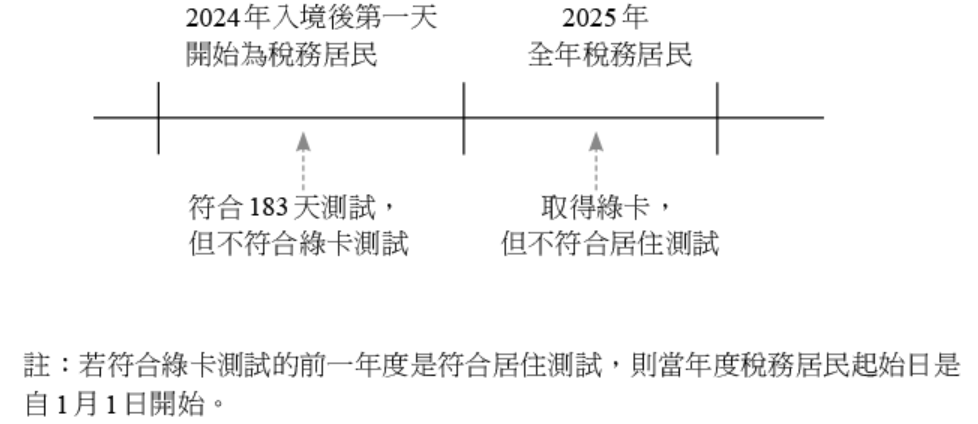

- 若其符合 183 天測試及綠卡測試並非同一年度(亦即第一年是基於在美國居留天數符合 183 天測試,第二年才取得綠卡),則第一年是以入境美國的第一天開始視為美國稅務居民,就其入境後的所得課稅,而第二年基於符合綠卡測試,則無論是在該年度哪一天取得綠卡都是以當年度的 1 月 1 日開始即被視為稅務居民。

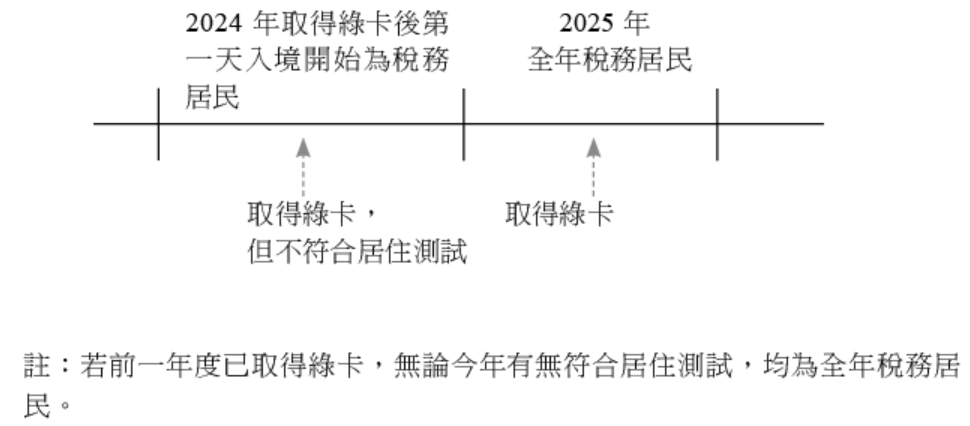

- 若其在取得綠卡的前一年度並非美國稅務居民(不符合 183 天測試),則以取得綠卡那一天開始成為美國稅務居民。假設連續兩個年度皆符合 183 天測試而成為美國稅務居民,則第一個年度是以入境美國的第一天視為稅務居民,而第二個年度則以當年度 1 月 1 日開始即被視為稅務居民。

情況一:2025 年符合 183 天測試,未取得綠卡。

情況二:2025 年符合 183 天測試,未取得綠卡,但 2025 年有短暫入境。

情況三:2025 和 2026 年皆符合 183 天測試,但未取得綠卡。

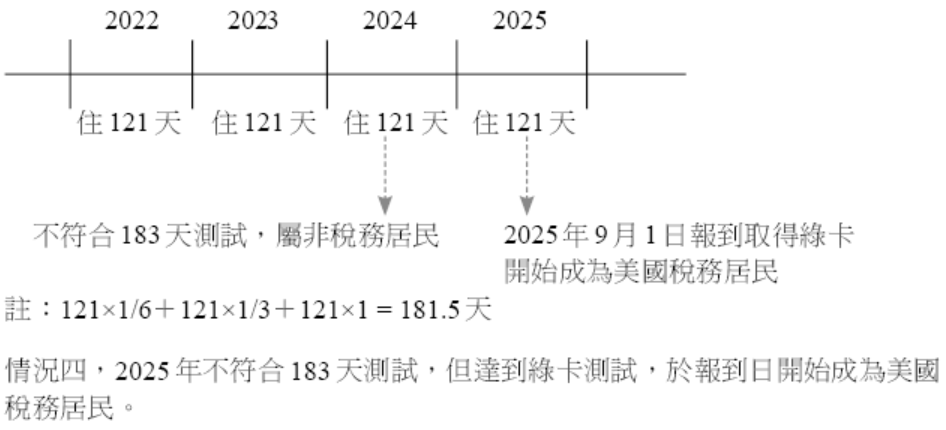

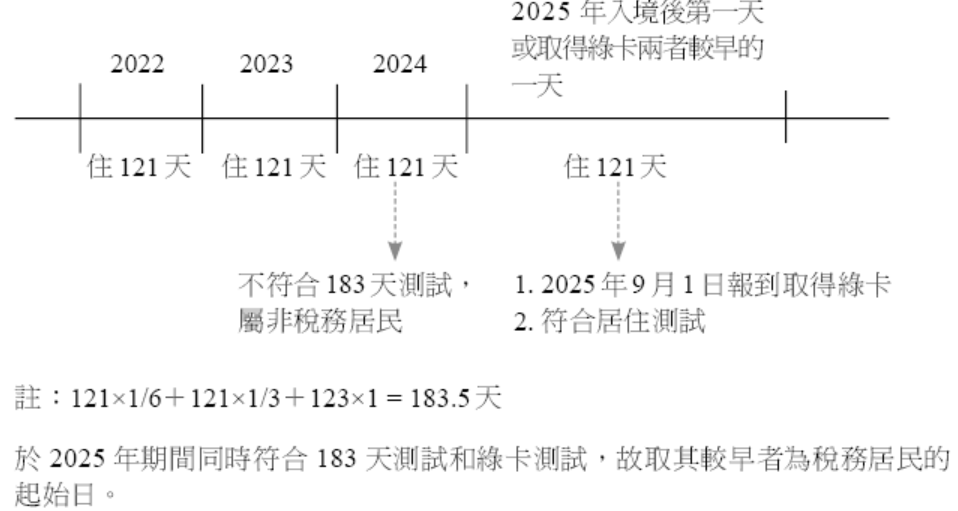

情況四:連續三年未住滿 122 天,第四年年中綠卡報到,居住未超過 122 天。

情況五:連續三年未住滿 122 天,第四年年中綠卡報到,當年居住超過 122 天。

情況六:2024 年符合 183 天測試,2025 年取得綠卡。

情況七:2024 年取得綠卡,但不符合居住測試。

綜合所得概念

另外在此補充說明,美國就個人的課稅申報方式與中國些許不同。

而美國課稅與台灣個人所得稅制類似,均採用「綜合所得」的概念,將應計入個人所有項目的全球所得,例如工資、薪金所得、利息、股息、財產租賃所得及轉讓所得等全數以一份申報書(1040 表(註))加總後,經扣除考量不同的年齡或申報條件等被允許適用的扣除額等,再依所得淨額所適用之稅率計算出其應該繳納的稅額,與中國有些許差異。中國原本是採用「分項所得」概念課稅,依所得類別分別繳納且適用不同的稅率,但依中國 2018 年 8 月 31 日最新修正個人所得稅法第 2 條規定,將工資、薪金所得、勞務報酬所得、稿酬所得、特許權使用費所得也納入綜合徵稅範圍,適用統一的超額累進稅率(3~45%)。而利息、股息、財產租賃所得、轉讓所得適用稅率為 20% 等,已自 2019 年 1 月 1 日起正式施行至今。對於經常入境美國或已申請取得綠卡者一定要特別注意,究竟是否符合美國對其稅務居民認定上的條件,被認定為稅務居民後開始課稅的時間點,以及課稅計算方式上的不同。最好尋求專業的會計師瞭解相關規定或代為申報其所得,以免因為對規定不熟悉或不瞭解而造成漏報所得或計算錯誤等,而必須額外繳納利息甚或罰款等情形。

註:本書將書中常提及,也是對美國納稅義務人最為重要的幾種表格(1040、3520、FinCEN 114、706、709)附在「附錄」當中,並節選較為重要的申報說明中譯,供讀者對照參考。

結語

各國稅制對「稅務居民」身分的認定、所得稅額的計算、所得應納入申報的期間、申報期限或稅額課徵方式上都有所差異,原則上若非美國公民或綠卡持有者,若經常來往於美國,且有一段時間需留在美國,則最好每年在美國居留天數均不超過(含)121 天,如此即不會符合實質居民測試。此外若為享有台灣健保福利而回台恢復戶籍者,自 2013 年 1 月 1 日起,只要在課稅年度內在台設有戶籍居住滿 31 天,或設有戶籍未滿 31 天但其生活及經濟重心在台灣境內者。

如參考下列原則綜合認定:

一、享有全民健康保險、勞工保險、國民年金保險或農民健康保險等社會福利。

二、配偶或未成年子女居住在中華民國境內。

三、在中華民國境內經營事業、執行業務、管理財產、受雇提供服務或擔任董事、監察人或經理人等。(註)

或在台境內無住所,而於課稅年度內在台境內居留合計滿 183 天以上者,將被認定為台灣稅務居民,所得稅申報為 5~40%,而非按 20% 扣繳,故移民前後為降低稅務方面的風險,最好先尋找專業的會計師諮詢,瞭解各方面的差異及風險盡早做適當的規劃,以避免因不熟悉相關規定而誤觸法令,無辜面臨罰則的問題。

註:來源出自財政部稅務入口網外僑稅務 FAQ。

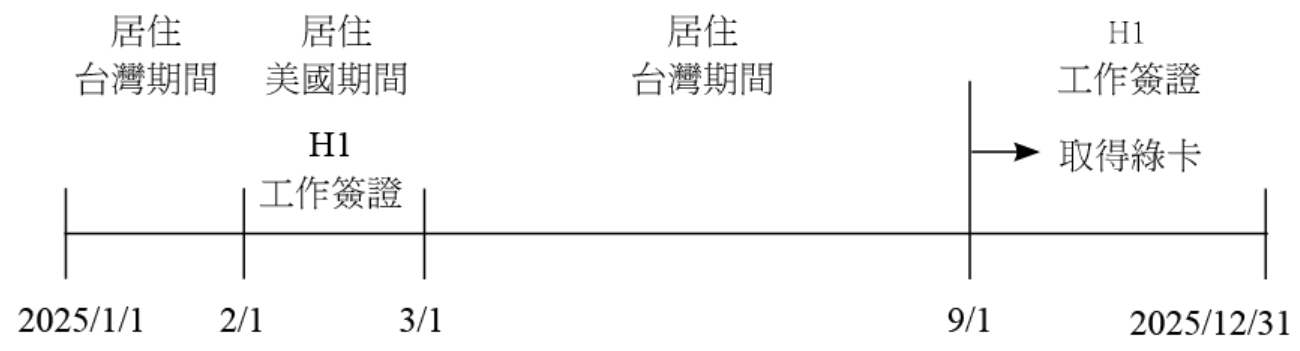

江先生一家共有四口人,他們在2025年9月1日因取得綠卡,舉家從台灣遷往美國。在2025年2月,江先生曾短暫以H1工作簽證到美國工作一個月,取得美國雇主的薪資6,000美元。在抵達美國之後,江先生立即展開新工作,取得薪資所得,而江太太在2025年並沒有薪資所得。但在江先生和江太太離開台灣前(2025年7月1日)賣掉台灣的房子,扣除成本後所得合計約10萬美元。此外他們的兩個小孩都未滿18歲。

江先生和江太太之前都不曾申報過美國所得稅,所以他們不知道如何準備資料?還有,在其他國家或地區的所得是否該包括在美國的所得稅之中?以及如何準備申報美國稅的相關

文件?

專家解析

從稅務的角度來探討本案例,我們首先應瞭解,如果當事人在一個稅務年度當中取得綠卡開始,就符合所謂的「綠卡測試」,在美國稅上便屬於美國稅務居民,受到美國稅的規範。

所以就本案例而言,江先生一定要申報 2025 年的美國所得稅。然而江先生並不是全年度都是美國稅務居民,因為 9 月以前他並不具美國居民身分(不符合居住測試),我們可以進一步以下面的圖表來說明他 2025 年度的情況:

根據案例,江先生屬於稅務上的雙重身分外國人(Dual-Status Alien)。所謂「雙重身分外國人」,就是當事人在某個稅務年度,同時具有居民外國人(Resident Alien)和非居民外國人(Non-Resident Alien)的身分,而這樣的情況通常發生在當事人登陸或離開美國那一年。針對當事人身為雙重身分的年度,他的美國所得稅申報可以有兩種方式:

一、選擇全年度都是「美國稅務居民」

若是單身者,不能選擇全年度皆被視為美國稅務居民,必須是夫婦聯合申報才能選擇全年度皆被視為美國稅務居民,但是如果夫妻選擇分開申報,就跟單身一樣不能選擇全年度皆被視為美國稅務居民。因此在本案例中,江氏夫婦可選擇被視為「全年度的居民(Full-year Resident)」,使他們全年度的全球所得成為課稅標的。在這樣的選擇下,江先生就必須將台灣的所得(包括賣房子的所得)以及美國的所得全部列入計算。若是江先生在台灣的所得有報稅,則可以申報扣抵。

二、以雙重身分來申報兩份報表

如果是夫妻要適用,一定要選擇分開申報才可。就是各自按照兩種身分來計算有綠卡之前和之後兩段期間應繳交的美國稅,至於 3~8 月在台灣的來源所得不必課美國稅。以本案來說,7 月賣房子的所得可以不必再申報美國稅。申報表格可分為兩部分:

對於本案例的江先生夫婦雖然同時在 2025 年 9 月取得綠卡,如果選擇合併申報,一定要申報全年所得這點,很多人無法理解。根據國稅局的規定,以「雙重身分外國人」申報,必須符合以下的限制:

根據以上規定,本案例的江先生夫妻雖然同時在 2025 年 9 月取得綠卡,如果選擇合併申報,一定要選擇為全年稅務居民並且申報全年所得。如果配偶有一方是稅務居民,而選擇跟配偶合併申報之下,就必須要申報全年所得。江先生夫婦雖然是 9 月才取得綠卡,但是已經滿足上述規定(有一方是稅務居民),因此合併申報下只能申報全年所得。

綠卡報到前的稅務規劃

明確知悉取得綠卡第一年度之報稅模式,即可於美國移民報到前就名下之財產進行必要之轉移與籌劃,主要有下列方向:

一、釐清全球各地財產項目、種類、性質及登記名義。

二、確定財產之市場價值(最好由美國 IRS 認可之評估機構出具鑒價報告)。

三、資產若進行財產轉移可能衍生所在地之稅額及轉移成本。

四、確定擬轉移財產之項目。

五、成立各種可能節稅之法人主體,或決定信託受託人。

六、進行境內外個人或法人銀行帳戶開立。

七、進行財產之轉移或所得之實現。

八、收集及整理各項轉移之憑證以供事後備查。

九、評估綠卡報到後報稅項目及稅額預估。

十、正式美國移民以綠卡身分入境美國報到。

十一、次年 4 月 15 日前申報 1040 表;4 月 15 日前(能自動延期至 10 月 15 日)前申報 FinCEN 114 表。

結語

簡單來說,針對抵達美國第一年的所得稅申報,當事人可先聚焦於「所得來源」與「重大支出」兩大重點。下頁所附的表單,對多數華人而言相當實用;無論是自行報稅,或委由專業人士協助申報,皆可透過此表單有效整理並彙集相關資料與文件。

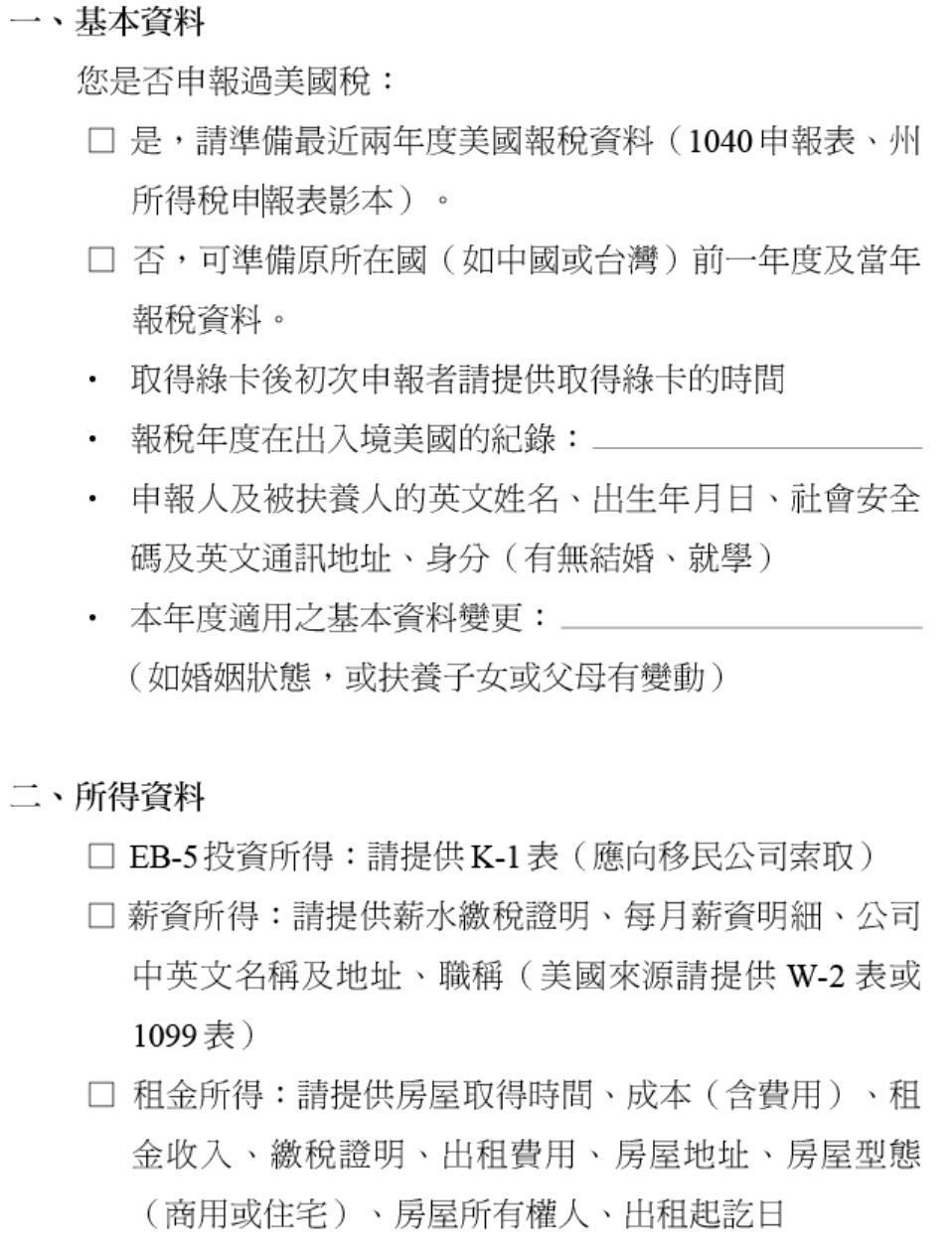

附註:初次申報美國稅之應備文件

註:外國勞務免稅所得 2025 年度最高 130,000 美元。

六、稅務申報與財產揭露應注意事項

- 考慮夫妻分開或合併申報。

- 考慮子女單獨或列為扶養申報(19 歲以下或 24 歲以下全職學生可為受扶養人。若年度所得低於 4,700 美元(註),不論年齡原則上均可列為受扶養人)。

- 確認美國地區以外所得申報與納稅現況。

- 確認境外已納稅額之扺扣。

- 有無海外金融帳戶?考慮申報 FinCEN 114 表。

- 有無海外特定金融資產,除存款、理財產品投資、上市股票外,是否還有未上市股票、債權等,應考慮申報 8938 表。

- 有無非美國籍的親屬匯款或贈與的情況?考慮申報 3520 表。

- 有無擔任美國境外公司重要股東的情況?考慮申報 5471 表、8865 表、8621 表。

- 在海外有無設立信託?

註:請參見 IRS 出版之 TAX GUIDE 2023,Dependents 章節,網址:https://www.irs.gov/pub/irs-pdf/p17.pdf。另外,受扶養人之申報表格(8814 表及 8615 表)請參考附錄 二。

朱太太年近40,其丈夫朱先生為台灣台北一名自行開業的醫師。由於朱太太的父母為其申請綠卡,自2022年起,朱太太與其13歲的女兒便正式移民美國定居。另一方面,朱先生因個人因素並未申請綠卡,仍留在台北,並轉至一間外資醫院任職。家庭生活型態因此呈現「跨國分居」的狀態:朱先生主要在台北工作並負責家庭經濟來源,同時往返台美兩地,照顧朱太太與女兒的生活所需。

朱太太移民之後,除了照顧女兒以外,亦投資購置一戶公寓,並因此取得租金收入與利息所得。在此背景下,朱太太開始面臨美國稅務申報的相關問題:她應如何申報個人的所得稅?是否需要將朱先生在台灣的所得一併納入申報?此外,她是否有資格將女兒列為受扶養人?

專家解析

在這個案例中,朱太太在申報所得稅時,可有兩個選擇。

第一個選擇

將朱先生(非居民配偶)選擇被視為美國的稅務居民,並且在 1040 表上申報他的全球所得。這項選擇的優點是朱太太可以「已婚聯合申報(Married Filing Jointly)」身分報稅,享有較高的標準扣除額;缺點則是朱先生要把台灣及境外所得併入美國課稅所得並且重新計算,在一定所得以上,有可能要再多繳美國稅。因此如果非居民配偶沒有太多的所得,申報上選擇已婚聯合申報會比較有利。

如果作出這樣的選擇,便有下面的效果:

- 因為所得稅的緣故,朱氏夫婦在這項選擇生效的所有稅務年度,朱先生被視為美國稅務居民,所有報稅必須比照美國稅務居民,包括資產揭露申報。

- 朱太太務必要針對朱先生作出選擇的該年度,申報一份聯合所得稅申報書。

- 朱先生和朱太太都需將各自的全球所得,申報在同一份聯合所得稅申報書上,同時所得計算是當年的 1 月 1 日至 12 月 31 日。

- 朱先生在台灣已繳納的所得稅,可以計算國外稅額扣抵。

如何作出這樣的選擇?

至於朱先生應如何作出這樣的選擇呢?他應該把一份由夫妻二人簽署的聲明書,附加在他們的聯合申報書上。而這份聲明書應包括下列內容:

- 說明書,在這份說明書中要提到,在稅務年度的最後一天,其中一位配偶是美國公民或居民,而另外一位配偶是非居民外國人。並且,這位非居民外國人配偶,選擇在一整個稅務年度中被視為美國居民。

- 名字、地址和夫妻雙方的社會安全號碼(Social Security Number,簡稱 SSN)或是個人納稅義務人識別碼(Individual Taxpayer Identification Number,簡稱 ITIN)。若夫妻其中一方已經過世,就要填入替這位身故配偶做決定的人的名字和地址。

第二個選擇

朱氏夫婦還有第二個選擇,就是在 1040 表上不把朱先生包括在內。優點是朱先生的所得不用被包括在美國所得中,沒有雙重課稅的問題;而缺點則是朱太太在申報時,必須以「已婚單獨申報(Married Filing Separately)」身分報稅,適用比較不利的稅率。第二年開始因為是全年所得課稅,如果朱太太有扶養人就可以「戶長身分(Head of Household)」報稅,則實質稅率略高於已婚聯合申報者,但低於已婚單獨申報者。

甚麼情況下,朱太太可以以戶長身分報稅呢?

如果配偶是非居民外國人,並且當事人並未選擇將非居民配偶視為居民,當年度符合全年所得申報,且扶養另一位法律上合格的親友,這樣朱太太才有資格以戶長身分報稅。在報稅時,朱太太可以使用稅表中的戶長欄位或是使用戶長的稅率。

以本案來說,朱太太如果可以扶養小孩,同時符合以下條件,便可以以戶長身分報稅:

- 當事人支付超過一半來維持家庭的費用;

- 當事人與未婚子女一起居住超過半年,同時朱太太將子女列為扶養親屬;

- 當事人報稅適用全年申報(通常是移民後的第二個稅務年度)。

結語

對於像朱氏夫婦這樣情況的夫妻來說,可以選擇把非居民外國人的配偶視為美國居民,並且申報一份聯合所得稅申報書,但是一旦作出這樣的選擇,夫妻雙方就務必申報他們的全球所得。建議申報前可以詢問會計師作一試算,再決定申報方式。

附註

王小姐任職於台北一家知名企業,並非美國公民或居民。由於英文能力優異,她經常被公司派遣至美國子公司出差。過去幾年的出差期間皆不長,各為2023年75天,2024年60 天,以及2025年52天。

隨著公司業務量逐漸增加,王小姐前往美國出差的頻率與停留時間也隨之提高。基於工作與生活上的便利考量,她認為有必要在美國銀行開立個人帳戶,存放部分美元資金,以備不時之需。

由於王小姐本身為公司的財務人員,因此在開戶前特別關心相關稅務問題。她想了解,非美國公民或非美國居民在美國銀行開戶後,若產生利息收入,應如何處理其美國稅務義務?此外,其薪資都由台北總公司支付,是否仍須在美國申報並繳納所得稅?

專家解析

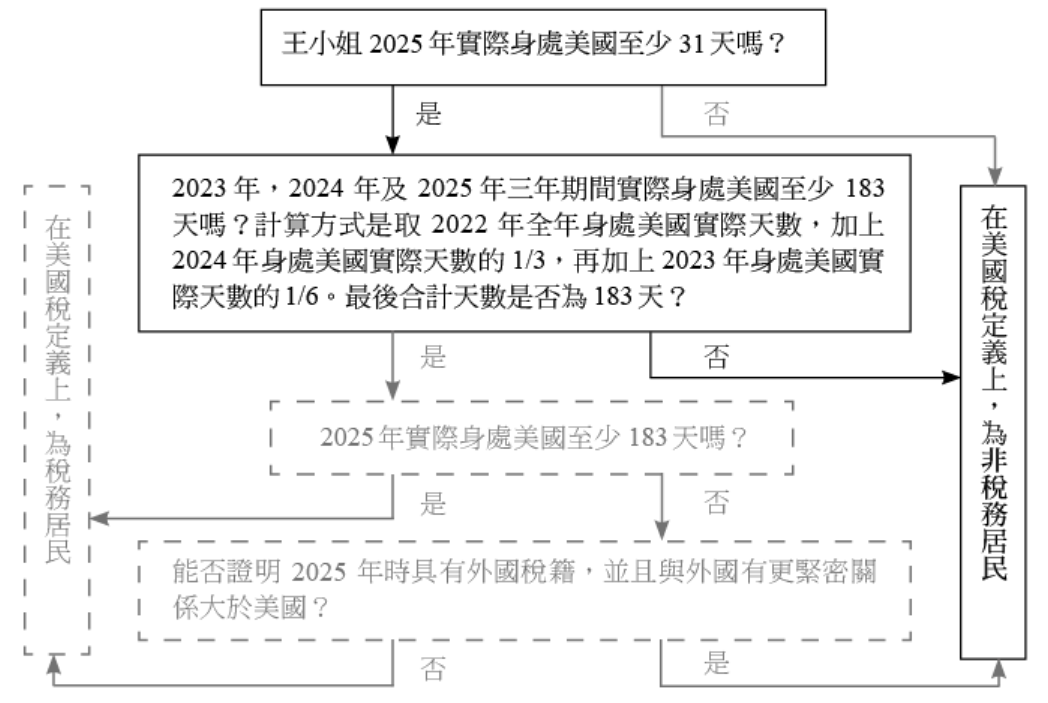

由於王小姐經常出差,其出差時間的長短對美國稅有很大影響,仍可根據 Publication 519 中相關規定說明所歸納的圖示,及王小姐的出差天數來判斷其納稅身分。

根據上圖,王小姐並未持有綠卡,她 2025 年在美國實際停留的天數超過了 31 天,但三年內的實際滯留天數不超過 183 天(52×1/6+60×1/3+75=103.6),所以,她在美國稅定義上的身分依然是非稅務居民。

針對情況類似王小姐的非稅務居民,其主要所得類別的說明如下:

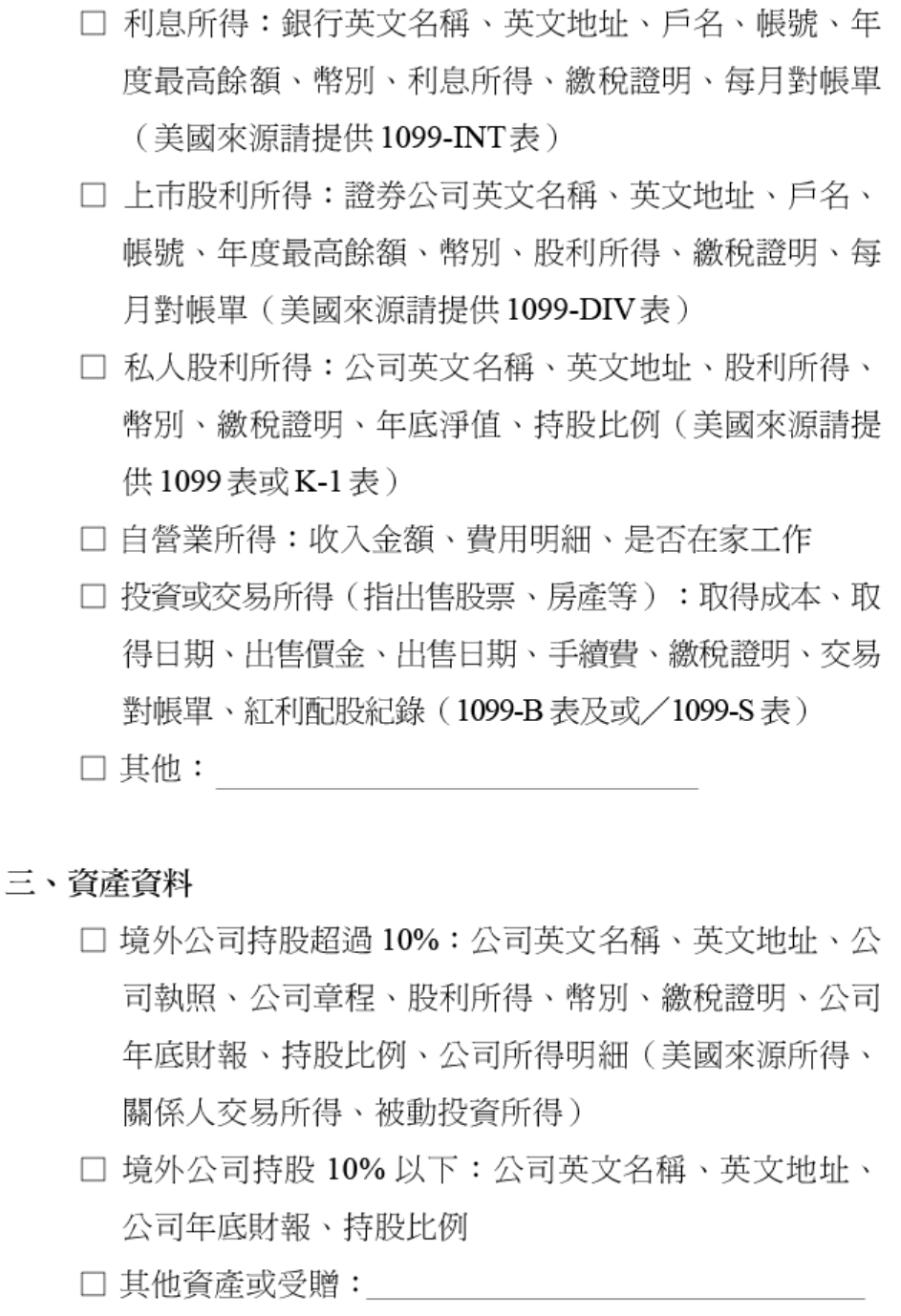

利息所得

一般而言,根據美國稅法,非居民外國人(Non-Resident Alien)的銀行存款利息,原則上不須課徵美國所得稅,前提是該利息收入並非源自與美國境內商業活動具有實質關聯的存款。因此,王小姐在美國銀行所產生的存款利息,通常不會被課徵美國所得稅。

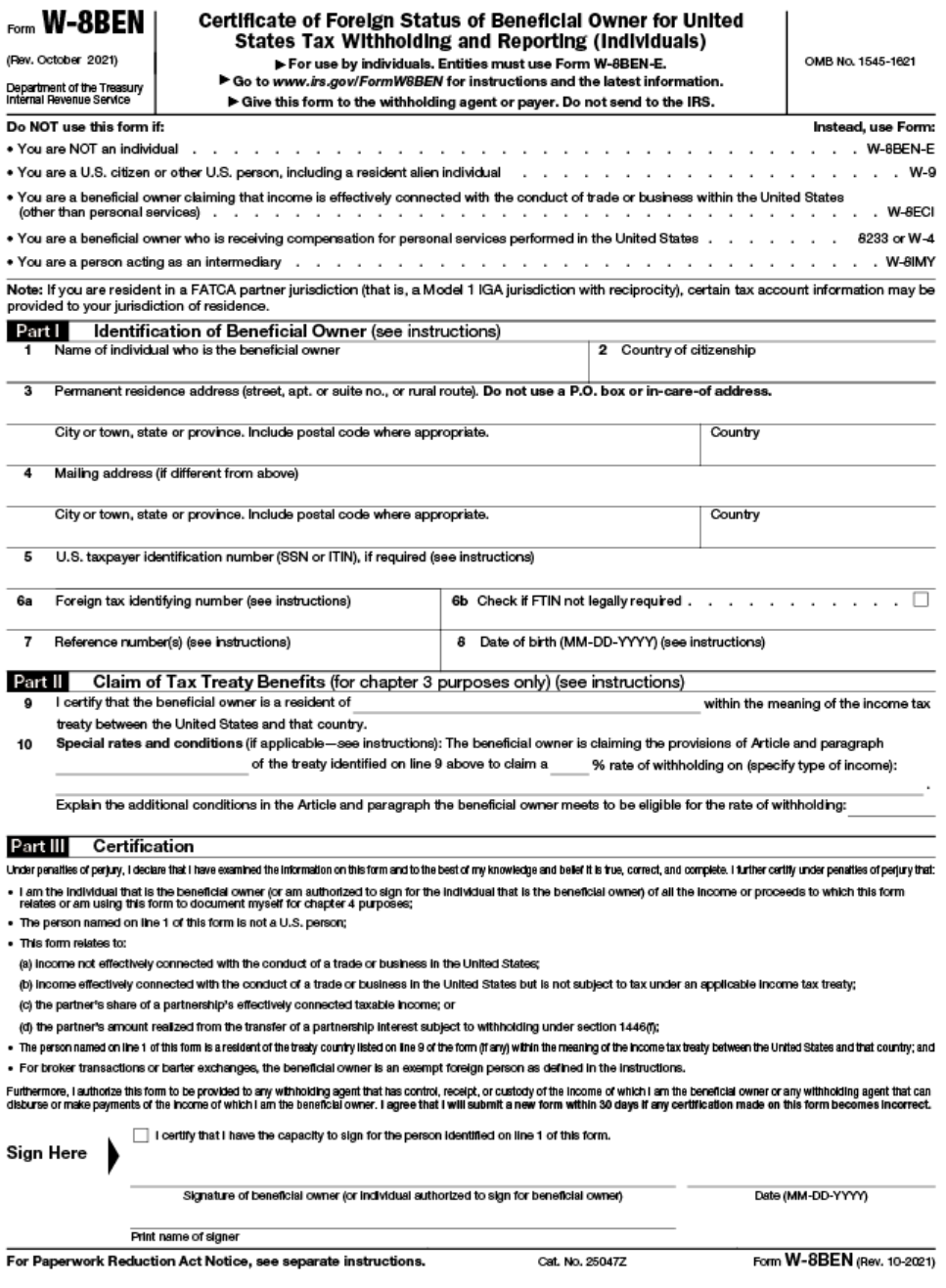

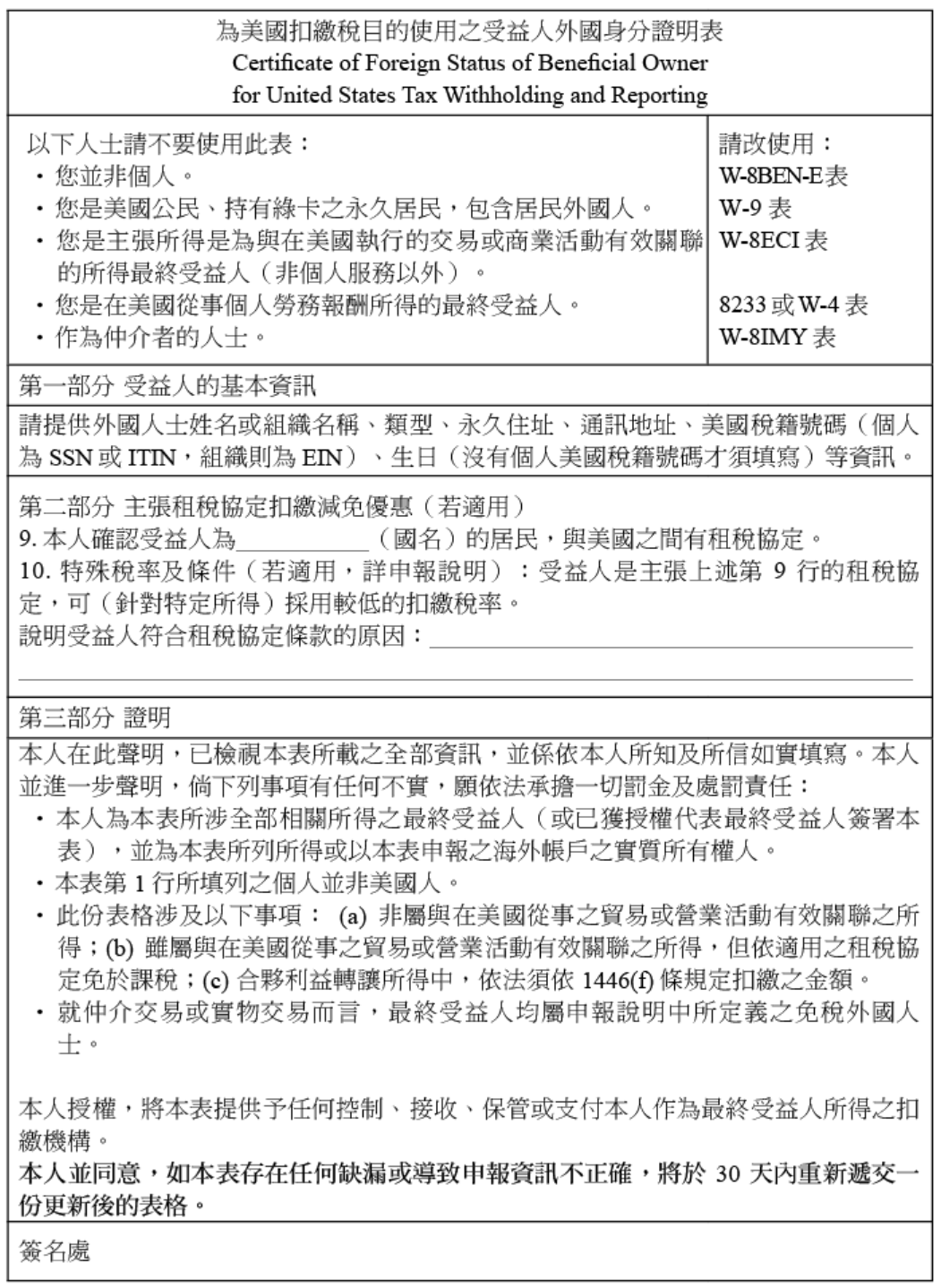

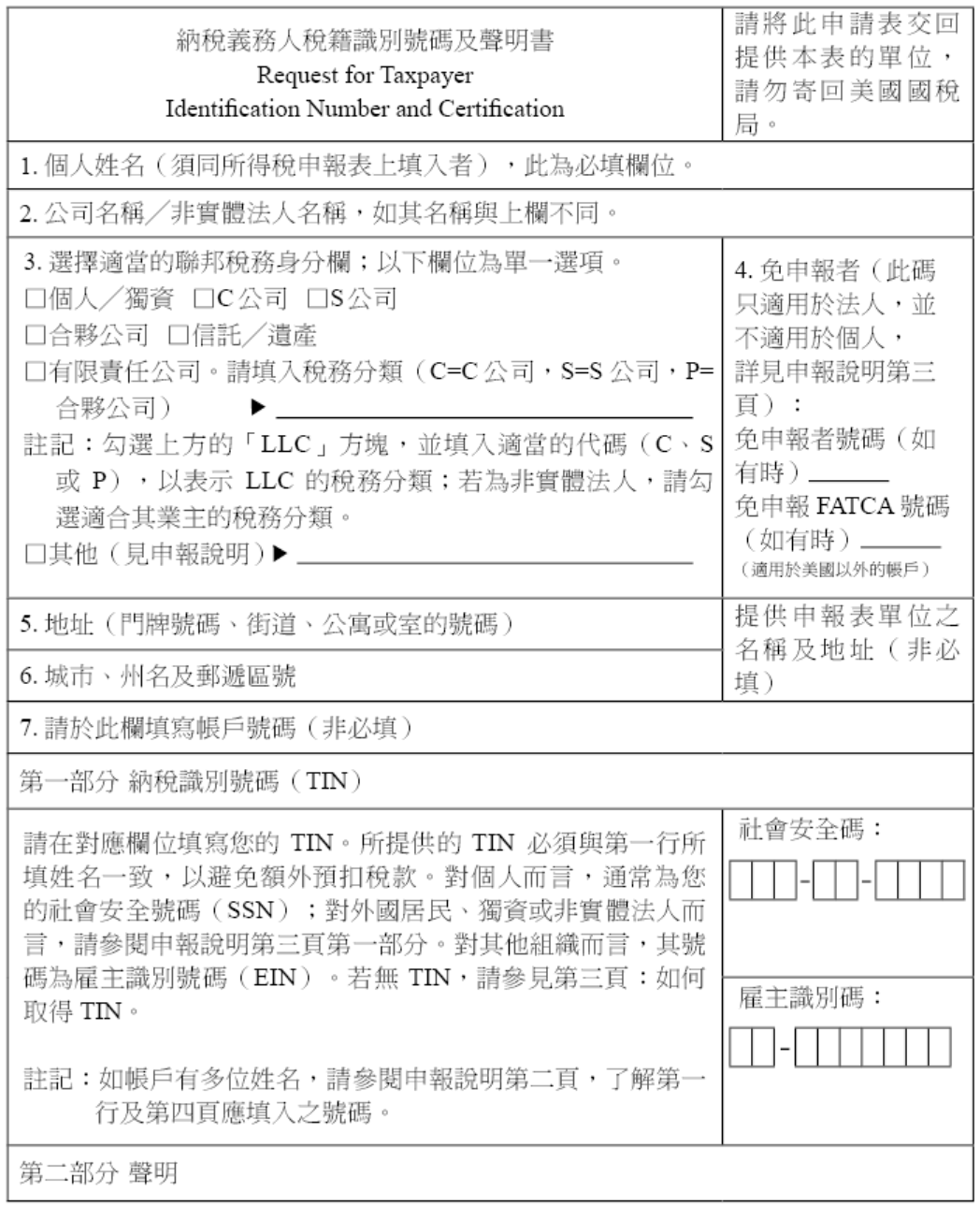

外國人在美國本地銀行或券商開戶時,須持有效入境美國之護照,並由銀行行員或券商提供 W-8BEN 表(見附表一),請外國開戶人填寫與簽名。填寫與申報 W-8BEN 表,主要具有以下兩項目的:

- 確認開戶人或投資人之身分為非美國稅務居民。

- 確認外國人之國籍。由於美國與多數國家訂有租稅協定,銀行或券商需依國籍判斷適用之稅務處理方式。

另須特別注意下列事項:

- 具有雙重國籍者,或已取得美國永久居留權(俗稱綠卡)者,切勿於美國本地銀行,或於香港、新加坡開戶時仍簽署 W-8BEN 表,以免因錯誤申報而構成詐欺或偽造文書,進而觸犯美國刑事責任。

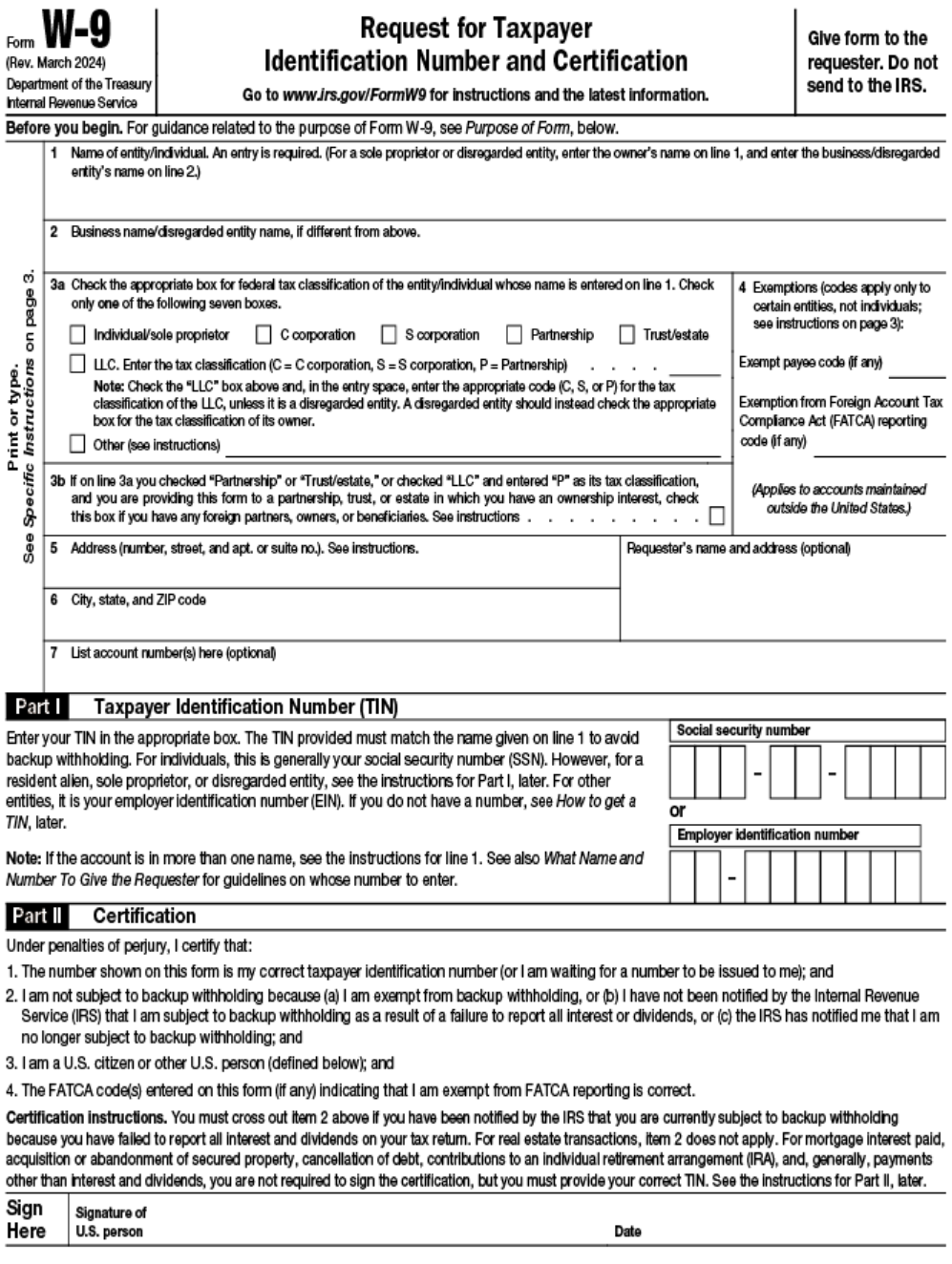

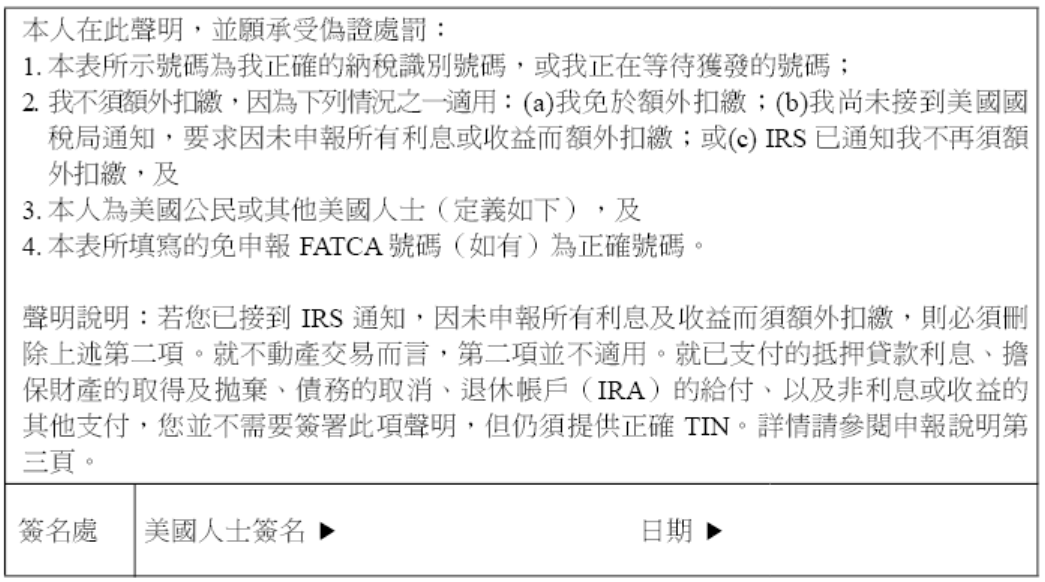

- 居住於美國境內之外籍人士,如其身分符合美國所得稅申報義務人之定義,應改填 W-9 表(見附表二)。凡曾填寫 W-8BEN 表者,一旦身分轉為美國公民或永久居民,均須另行填寫 W-9 表交付銀行或券商。

- W-8BEN 表所填寫之地址,原則上應為美國境外地址;實務上,若填列美國境內地址,銀行往往會另行發函要求說明原因。

- W-8BEN 表通常需定期更新,實務上多為一年一次。部分銀行會於開戶滿一年後,寄送 W-8BEN 表請客戶重新填寫;若未於期限內回覆已簽名之表格,銀行可能會就利息收入進行扣繳。

替外國雇主提供個人勞務

替外國雇主提供個人勞務

一般而言,在美國境內提供勞務所取得之報酬,原則上屬於美國來源所得,應納入美國課稅範圍;但若該報酬是由外國雇主(Foreign Employer)支付,且符合特定條件,則可能享有免稅待遇。

非居民外國人(Non-Resident Alien)於美國境內提供個人勞務,若同時完全符合下列三項要件,該等勞務報酬即可免於申報並繳納美國所得稅:

- 當事人是依聘僱合約,以員工身分替外國雇主(非居民外國人、外國合夥組織或外國公司)提供個人勞務,而非從事美國境內的交易或營業行為;或當事人替美國雇主(美國公司、美國合夥組織、美國公民或居民)設立在國外之辦公室或營業處所提供勞務。

- 當事人是以非居民外國人身分短期停留於美國境內提供上述勞務,且其單次或多次停留於美國的期間,於同一年度內累積不超過 90 天。

- 因提供該等勞務所取得之報酬金額,於該年度內合計不超過 3,000 美元。

結語

外國人因工作需要赴美出差時,應特別留意自身在美國境內的停留天數。由於美國海關只管進不管出,實務上並不會主動彙整完整的離境紀錄,因此,納稅義務人應該自行記錄一年的出入境次數及天數,作為判斷其是否構成美國稅務居民或非稅務居民的重要依據。在天數判斷上,實務中有兩個關鍵門檻須特別留意:183 天和 90 天。另外,如果到美國的銀行開戶,也記得表明自己的外國人身分,才可適用利息免稅的規定。

附表一:W-8BEN 表

W-8BEN 表中文翻譯

附表二:W-9 表

W-9 表中文翻譯

許先生為美國公民,因公司外派而在上海工作將近一年。由於工作繁忙,他錯過了2026年4月15日對2025年個人稅務申報的截止日,亦未如期繳納應納稅款。眼看6月15日的自動延期申報截止日即將到來,許先生對自身情況感到相當困惑:像他這樣長期派駐海外的美國公民,是否仍應趕在6月15日前完成2025年度的報稅?若無法於該日期前完成申報,是否會產生相關罰款?此外,是否仍可進一步申請延期申報?若可以,又應填寫哪些表格或檢附哪些文件?

專家解析

首先,我們要釐清美國個人所得稅的申報截止日期—— 每年的 4 月 15 日、6 月 15 日及 10 月 15 日,三者的差異如下:一般來說,個人所得稅年度原則上採曆年制(即 1 月 1 日~12 月 31 日),每年的 4 月 15 日即為前一年度個人所得稅申報的截止日。所謂「延期」僅指申報時間延後,並不等同於繳稅時間,納稅義務人仍需於 4 月 15 日前繳清應納稅款。

若納稅人如許先生一般,在美國境外居住與工作,且申報截止日當天確實人在境外,其申報期限可自動延長至 6 月 15 日。此項延期不需事先申請,但需在之後提交的 1040 表(個人所得稅申報表)稅表上方標註 Taxpayer Aboard 字樣。

至於另一個延期申報期限 10 月 15 日,適用於納稅人希望再延長申報期限,可在原申報截止日前(4 月 15 日或 6 月 15 日)主動提出延期申請,填寫 4868 表(美國個人所得稅延期申報表),可延長申報至最長 6 個月。一般來說,一旦過了原申報截止日,便無法再提出延期。

不過,對於像許先生這樣在 6 月 15 日前發現無法完成申報、且居住於美國境外的情形,仍可透過 4868 表申請延期。經向美國國稅局國際辦公室確認,若納稅人居住於美國境外,且於 6 月 15 日前仍無法完成申報,並非單純因作業延誤,而是尚未符合境外所得扣除(2555 表)所要求的居住天數條件,則可透過填寫 2350 表申請所謂的「特殊情況延期」。2350 表供居住於美國境外的人士申請延期申報使用,但此表僅適用於需要申報 2555 表(境外所得扣除額申報表)的納稅人。因此,對於想利用境外所得扣除額的美國海外人士,仍需額外確認其是否符合海外實質居住測試的條件。因此,2350 表不適用於所有海外美國人,而僅限於確實需要申報 2555 表,且尚待累積居住天數的情形。

部分納稅人誤以為,若未收到美國雇主 W-2 表就不需申報。此一觀念並不正確,不論是否收到 W-2 表,納稅人仍應於法定申報截止日前(通常為 4 月 15 日),完成申報或提出延期申請。若未在報稅截止日前收到 W-2 表,可改填 4852 表(W-2 工資與預扣稅額之代用說明表),盡可能合理估算其收入與預扣稅額,並隨同個人所得稅申報表一併提交。惟由於提供的資料仍需日後與正式 W-2 表進行核對,若涉及退稅,退稅時程往往會受到影響而延後。基於上述不確定性,建議先以 4868 申請申報延期,並於 4 月 15 日前預繳應納稅款,待資料齊全後完成申報。

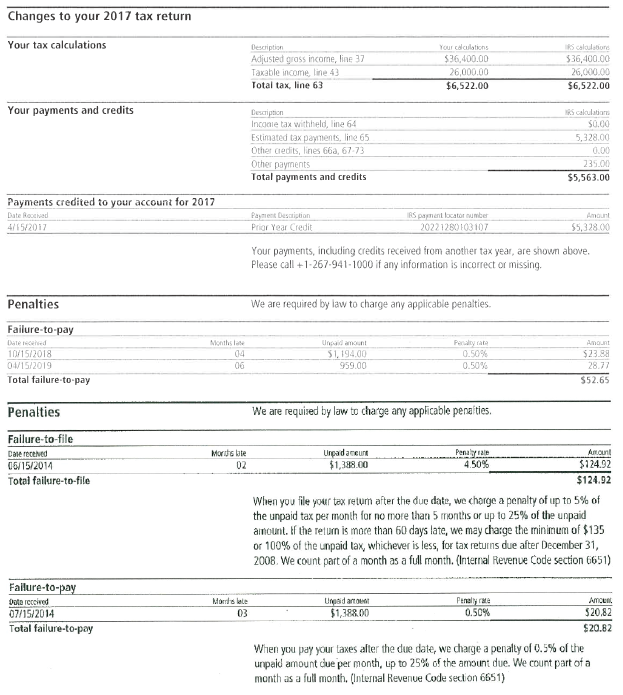

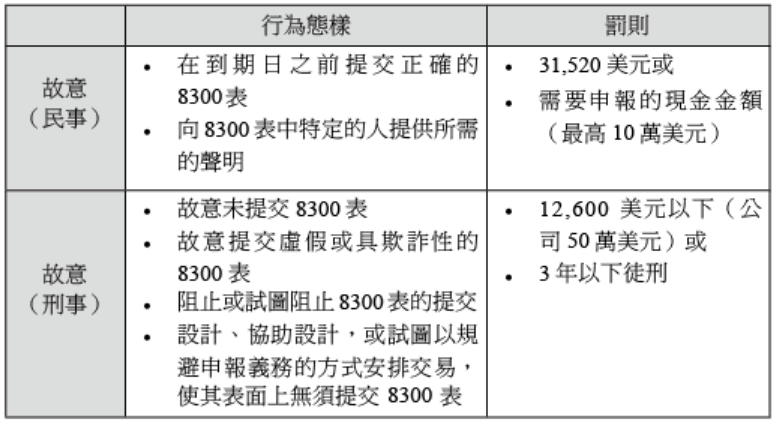

未如期申報或繳稅,可能產生下列稅務後果:

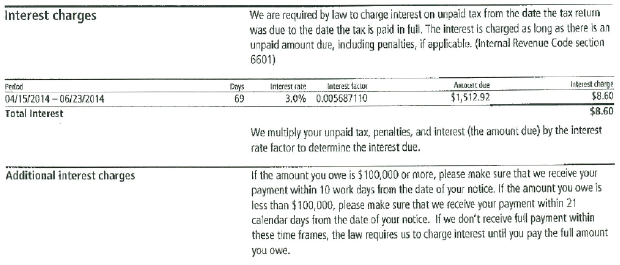

一、利息:需特別注意,延期申報並不等於延期繳稅。若預期申報後仍有應納稅額,建議納稅人於 4 月 15 前先行繳納估計稅款。即使已申請延期申報,對於未繳清的稅款,美國國稅局仍會按日計算利息,目前適用的年利率約為 7~8%。

二、未如期申報之處罰:若納稅人於申報截止日後(包括正常截止日 4 月 15 日及延期截止日 6 月 15 日或 10 月15 日)仍未完成申報,可能被處以每月按未繳稅款 5% 計算的罰款,最高累計至未繳稅款的 25%。若屬故意不報,罰款將加重為每月按未繳稅款 15% 計算,最高可達 75%。若如此案例中的許先生超過申報截止日 60 天後才申報,則適用最低罰款規定,其罰款金額將依相關法規,按「法定最低金額」或「未繳稅款總額」兩者中較小者計算(詳見下表)。

三、未如期繳納稅款的處罰:若納稅人未於規定期限內繳納稅款,將可能被課徵遲繳稅款罰款。該罰款按未繳稅額的每月 0.5% 計算,累計上限為未繳稅額的 25%。

在同一月份內,如同時發生未如期申報罰款(例如 5%),與未如期繳納稅款罰款(例如 0.5%),未如期納稅的罰款可從未如期申報的罰款中扣除(例如 5 – 0.5%)。假設許先生過去從未申報任何年度的 1040 表,並於 2026 年遭稽核發現歷年欠稅共 526 萬美元,其罰款計算如下:未如期申報 1040 表,每個月按未繳稅款 5% 計算,上限為未繳稅款的 25%,因此未申報罰金為 526×25% = 131.5 萬美元;未如期繳納稅金罰款為每個月按未繳稅款 0.5% 計算,罰款上限為未繳稅款 25%,故未納稅罰款為 526×25% = 131.5 萬美元;惟其罰則不得重複實施於同一月份中,因此需扣除前 5 個月份中的未繳稅罰款:526×0.5%×5 = 13.5 萬美元;最後得出許先生最多可能接受罰款為 131.5+131.5-13.5 = 249.5 萬美元。另外,欠稅部分尚需加計 7~8% 之利息。

美國國稅局多以信件方式寄送通知,由於國際信件送達時間往往較長,常出現收到通知時已逾回覆期限。因此一般在計算稅金時,通常建議先預加上利息與罰金,屆時即便多繳的金額也會由國稅局退回,以避免增加與國稅局往來信件的困擾。

下表為 IRS 所提供的原文通知函作為算式範例以供參考:

四、未申報案件:假設許先生最終未申報美國所得稅,美國國稅局將如何處理?若調查到未申報案件,美國國稅局將主動幫納稅人計算應申報稅款,但是所有原本可以享受的抵扣、免稅額,往往無法一併適用。之後,美國國稅局將直接寄發稅單,載明應補繳之稅額、相關罰款及累計利息。

不僅如此,若美國國稅局調查出此項欠稅屬於詐欺行為,納稅人可能再負擔高達未納稅額的 75% 的詐欺罰款。至於刑責部分,依情節輕重可能面臨 25 萬美元的罰款或達 5 年有期徒刑,或兩者併罰。

但是一般來說,美國國稅局在進行刑事調查前會給納稅人補救的機會,納稅人可藉此機會進行補報或補繳未繳納稅款。

結語

只要納稅人在正常納稅截止日(每年 4 月 15 日)之前繳納實際應納稅金,且在申報截止日前如期申報所得稅表,則不會面臨任何罰款及加計利息,故納稅義務人應特別注意相關申報期限。

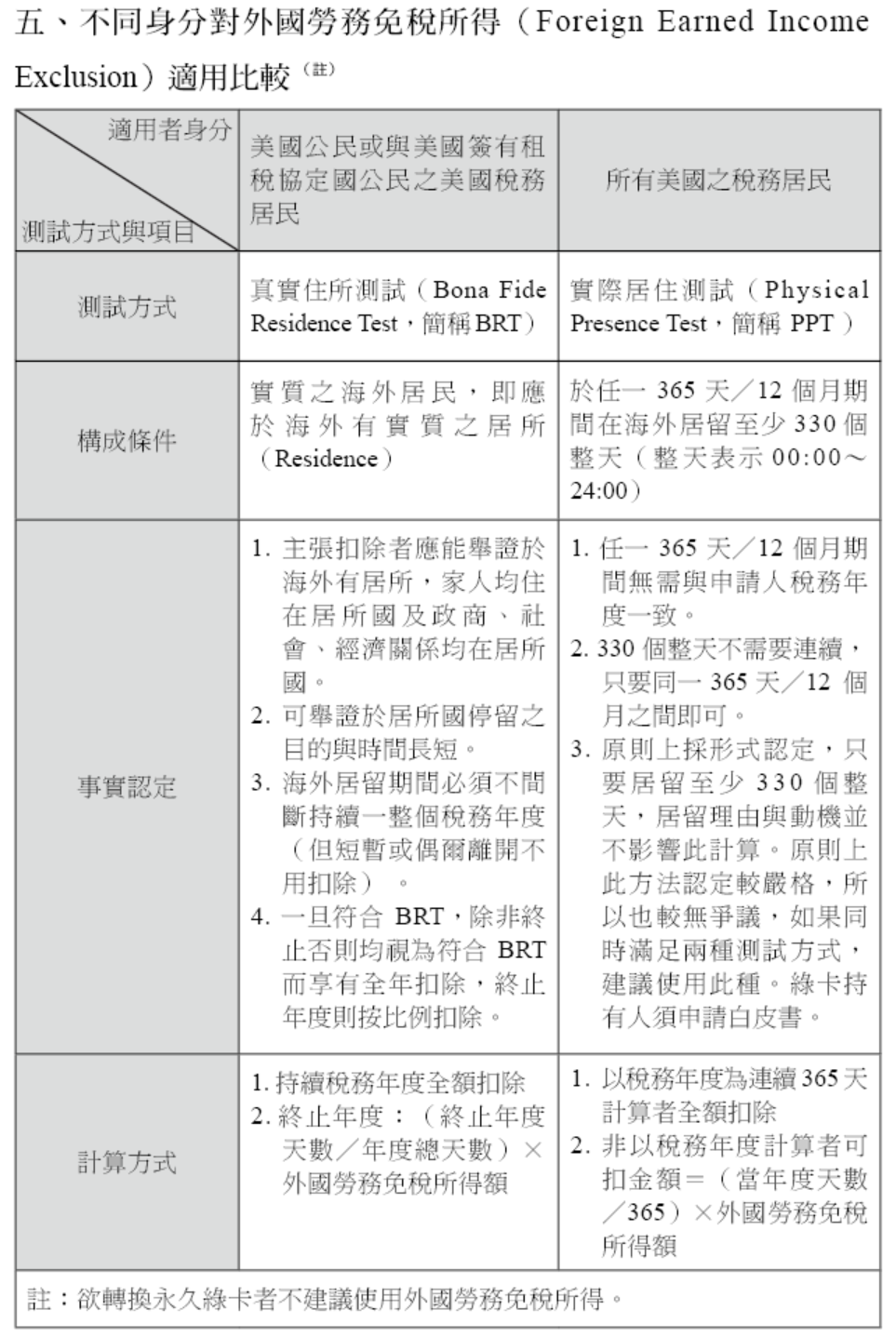

顏先生為美國公民,任職於美國一家知名科技公司,因工作表現優異而被公司外派至台灣工作。外派前,顏先生已了解,赴海外工作可適用多項美國稅務優惠,包括外國勞務所得豁免額(Foreign Earned Income Exclusion)、海外房屋豁免或扣除(Foreign Housing Exclusion and Deduction),以及外國所得稅抵免(Foreign Tax Credit)。

然而,顏先生誤以為,在將薪資所得扣除上述豁免與扣除額後,即不再產生應稅所得,加上其已於台灣繳納所得稅,便認定不會再有美國應納稅額。因此,自搬遷至台灣後,顏先生便未再辦理美國個人所得稅申報。直到近日,顏先生與同樣居住於台灣的美國友人交流後,才得知即使身在海外,仍可能負有美國所得稅申報義務。對此,顏先生不禁疑惑:在其目前的情況下,是否仍須向美國申報所得稅?

專家解析

對於長期常駐海外的外派人員而言,這是一個常見、卻也容易誤解的問題。不少符合外國勞務所得豁免額資格的納稅人,誤以為只要收入未超過豁免額度,就不需要申報美國所得稅。事實上,即便最終無須繳稅,仍必須依規定完成正常的報稅程序,才能合法享有相關的稅務優惠。

依規定,只要納稅人一年內的所得超過標準扣除額,即負有申報義務(2025 年個人為 15,000 美元)。對於夫妻分開申報的義務人,無論是否需要納稅,全年收入只要超過 5 美元就必須向國稅局申報。在本案例中,雖然顏先生扣掉外國勞務所得抵免額或再加上海外房屋豁免額和外國稅收抵免額,最終不需繳納任何美國所得稅,但這並不代表他可以免除報稅義務。

若要主張外國勞務所得豁免額,顏先生每年申報美國個人所得稅時,必須隨同 1040 表填報 2555 表,以申請相關豁免;至於外國稅收抵免,則須透過 1116 表申報。

納稅人若欲適用外國勞務所得抵免額,須符合以下三項條件:

- 在美國以外有納稅住所;

- 在美國以外取得就業工資收入或自營業收入;

- 符合兩種居住測試條件「實際居住測試(Physical Presence Test)」或「真實住所測試(Bona Fide Residence Test)」之一。

首先,兩種居住測試條件之一為「真實住所測試(Bona Fide Residence Test)」。欲符合此一測試,除納稅住所須設於美國以外,尚須同時符合以下條件:

- 納稅人必須是美國公民;

- 納稅人在整個稅務年度(自 1 月 1 日至 12 月 31 日)期間,均為外國居民;

- 在該期間內,即使短暫返回美國或前往美國屬地,通常亦不影響其符合真實住所測試的資格。

另一項測試為「實際居住測試(Physical Presence Test)」,欲通過此一測試,須符合下列要件:

- 個人必須是美國公民或美國永久居民(俗稱「持有綠卡者」);

- 個人的納稅住所必須設於美國以外;

- 個人在任一連續的 12 個月內,至少有 330 天實際身處於美國以外的地區。所謂「連續的 12 個月」不必是同一個稅務年度;此外,「完整的 1 天」是指午夜 12 點起算,連續滿 24 小時,因此離開美國和返回美國當天並,原則上均不列入計算。

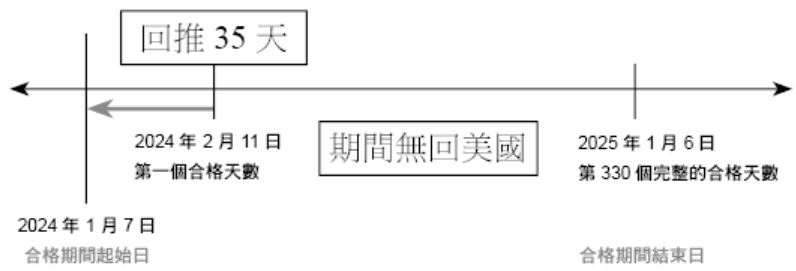

範例一:郝先生(美國公民)和他的家人在 2024 年 2 月 10 日抵達日本開始為期 3 年的外派工作,並符合住滿完整的 2025年稅務年度,也就是說他一直居住在日本從 2025 年 1 月 1 日到 2025 年 12 月 31 日,即使中間曾經回美國探親或工作。

如要符合「實際居住測試(Physical Presence Test)」以郝先生的例子來看,他在 2024 年 2 月 10 日抵達日本,之後須連續 12 個月都沒有進入美國或是只停留短暫天數(總計 35 天以內)。這時候,他可以將 2 月 11 日往前回推 35 天,從 1 月 7 日開始計算連續的 12 個月,所以適用豁免額的合格天數比例就會變成 359/365 天。

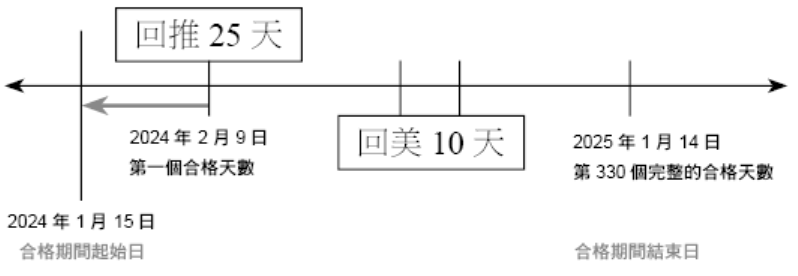

範例二:白小姐(美國永久居民)在 2024 年 2 月 8 日抵達香港開始外派工作,從第一個海外合格天(2024 年 2 月 9 日)的外派期間內有回美國 10 天,那適用「實際居住測試(Physical Presence Test)」的話,甚麼時候才是最早的合格起始日呢?

回美國已經佔掉 10 天額度,所以最多只能回推 25 天到 1 月 15 日,便可適用豁免額的合格天數比例是 351/365 天。

假如不符合「外國勞務所得抵免額」的時間規定,則可向國稅局遞交 2350 表申請特別延期直到確定符合資格後 30 天內申報稅表。先前已經了解居住測試的定義,現在需要了解甚麼是國外勞務收入?

勞務收入的範圍包括:

- 工資、薪金、專業服務費用,以及其他因提供個人實際勞務而取得的各項報酬。

- 除現金報酬外,以任何形式支付、且具有公平市場價值的非現金報酬,例如提供公司車輛或住房供個人使用等。

國外勞務收入的定義為:

- 納稅人於美國以外至少設有一處納稅住所,且其所取得的薪水、薪金或其他報酬,是因在海外提供個人勞務服務而產生。

- 勞務收入的來源是以「勞務實際提供地點」作為判斷標準,而非以薪資領取或匯款地點作為判定依據。

這裡針對第二點特別說明:判斷一筆勞務收入是否屬於國外勞務收入,關鍵在於勞務服務實際提供的地點,其他因素原則上均不影響其性質。無論雇主是否為美國公司、薪資是否由美國境內的銀行匯出,或款項是否匯入美國的銀行帳戶,皆不影響勞務收入來源的判定。舉例而言,A 先生為美國公民,其雇主為一家設立於加州的美國公司並受聘為該公司員工。隔年,公司開立 W-2 薪資稅單,且薪資由公司在加州的銀行帳戶直接匯入 A 先生在加州的美國銀行帳戶。儘管雇主和匯款銀行都位於美國境內,只要 A 先生實際提供勞務的地點是在海外(例如台灣),該筆所得仍屬於海外來源的勞務收入。若其同時符合前述兩種居住測試條件之一,即可適用外國勞務所得豁免額。

此外,尚須特別提醒以下幾點實務上常見的誤解:第一,外國勞務所得豁免額僅適用於聯邦所得稅,並不適用於州稅。部分州與聯邦相同,採全球所得課稅制度,因而可能出現聯邦層級不課稅,但州政府仍就該筆勞務所得課稅的情形。第二,非屬勞務性質的所得並不適用外國勞務所得豁免額。以本案例中的顏先生為例,其居住於台灣期間,可能產生當地的利息收入或其他投資性收益,例如租金或股利等,此類所得均不得以外國勞務所得豁免額予以減除,實務上須特別留意,以免誤用而產生補稅與罰則風險。

海外房屋豁免

所謂的海外房屋豁免,僅適用於已符合並主張外國勞務所得豁免額的納稅人,並非所有海外居住者皆可單獨適用。其立法精神在於,考量許多國家或城市的住房成本,往往高於美國境內相當水準的住宅,因此允許納稅人就合理的海外住房費用,進一步減輕其應稅所得。不過,僅限於合理且必要的住房支出,方可納入計算。

一般而言,合格的房屋費用包括:

- 房屋或公寓的租賃費用(包括地租);

- 由雇主提供住房時,其住房的公平市價租金;

- 水費、電費及瓦斯費(不包含電話費與有線電視費);

- 一般性居家修理費用(不包括屬於資本性支出的項目);

- 不動產及個人財產保險費(不含汽車保險);

- 家具及家用配件的租用費用;

- 租賃住宅所需的停車費;

- 因搬遷或過渡期間所產生的臨時住宿費用;

- 租屋仲介服務費;

- 不可退還的保證金。

此外,鑑於全球各地住房水準與租金差異甚大,美國國稅局針對不同國家與城市,分別訂定可適用的住房費用扣減上限,納稅人可依官方表格(註)查詢。實務上,實際發生的住房費用,須先與該城市所訂的最高限額比較,並取兩者中較低者作為計算基礎;在此基礎上,尚須再扣除一般美國住房的平均費用。該平均費用通常以外國勞務所得豁免額的 30% 作為計算標準,扣除後的餘額,方為可適用的海外房屋豁免額。

註:可由 IRS 提供的 2555 表其申報說明中查詢:https://www.irs.gov/pub/irs-dft/i2555--dft.pdf。

下列表格節錄與華人納稅人最為密切的 3 個國家之住房費用上限,供讀者參考(以 2024 年為例)。

結語

僅憑在海外地區工作或居住超過 1 年,仍不足以取得海外居民資格。納稅人必須將當地視為主要居住地,並繳納當地稅款。在符合上述條件的情況下,納稅人可填寫 2555 表(Form 2555 Foreign Earned Income)向 IRS 申報,由 IRS 判定是否符合資格。大多數情況下,納稅人皆可符合資格。

值得注意的是,使用外國所得豁免額可能會使總所得增加,進而提高在美國的所得稅率。切勿誤以為可以將國外所得直接排除在稅表之外而不計入,此舉可能造成少報美國應納稅額,務必謹慎。

上一案例中的顏先生誤認為自己是長期定居海外的外派人員,且應享有外國勞務所得抵免金額,因此認為只要收入未超過豁免額,就無須申報美國所得稅。但事實上,他仍必須先依規定申報美國稅表,並附上相關的抵免或豁免申請表格,才能合法享有外國勞務所得豁免或外國稅收抵免等稅務優惠。

顏先生進一步擔心,由於美國採全球課稅制度,他在海外的收入可能面臨「雙重課稅」問題。但其實美國採用此制度是為了要避免多國對同一筆收入產生雙重課稅,因此納稅人可主張「外國稅收抵免(Foreign Tax Credit)」來避免雙重課稅。

基於此,關鍵問題在於:所謂「外國稅收抵免(Foreign Tax Credit)」的身分認定及資格認定為何?而顏先生又該怎麼申報?

專家解析

「外國稅收抵免(Foreign Tax Credit)」的目的是減少雙重課稅的負擔,避免納稅人同一筆國外收入同時被美國與收入來源國課稅。但若納稅人已經使用「外國勞務所得抵免金額」以及「海外房屋豁免或扣除」,與這些收入相關的外國稅金不得再用於申請外國稅收抵免。若納稅人欲主張外國稅收抵免,就需要申報 1116 表(外國稅收抵免表格)。

「外國稅收抵免」的另一目的是降低納稅人在美國的應納稅額。抵免的計算方式基本上採取「一美元外國稅金可抵一美元美國稅金」的原則,但須符合規定資格。

此外,納稅義務人必須符合以下四項條件,才能取得外國稅收抵免:

- 該收入已在服務地點所在國家依法課稅;

- 納稅人已實際支付或應計該外國稅金;

- 該稅必須為合法的外國稅項;

- 該稅必須為所得稅或性質相當於所得稅的稅額,例如薪資、股利或利息所課徵的稅。

- 退還的稅金;

- 已享受「外國勞務所得抵免額」與「海外房屋豁免或扣除」相關稅金;

- 只能作為列舉扣除的稅金;

- 與美國斷交或處於特殊制裁、戰亂的國家所繳納的稅金,例如北韓、利比亞等,無法取得美國抵免。

在計算外國稅收抵免的時候,與所得稅表相同,需依收入性質分開計算。主要將收入分為兩大類:「被動所得(例如股息、利息、租金收入等)」與「一般所得(勞務所得)」。至於用甚麼方式來主張外國稅,有以下兩種方式,納稅人可在 1116 表上來勾選要選擇的計算基礎:

一、現金基礎(Cash Basis)

當年度實際支付的外國稅金,不論該稅金原本應計算的年度為何,都可計入外國稅收抵免。若稅金為外幣支付,需依繳納當日的匯率換算成美元;若為定期扣繳,則可使用年度平均匯率換算。

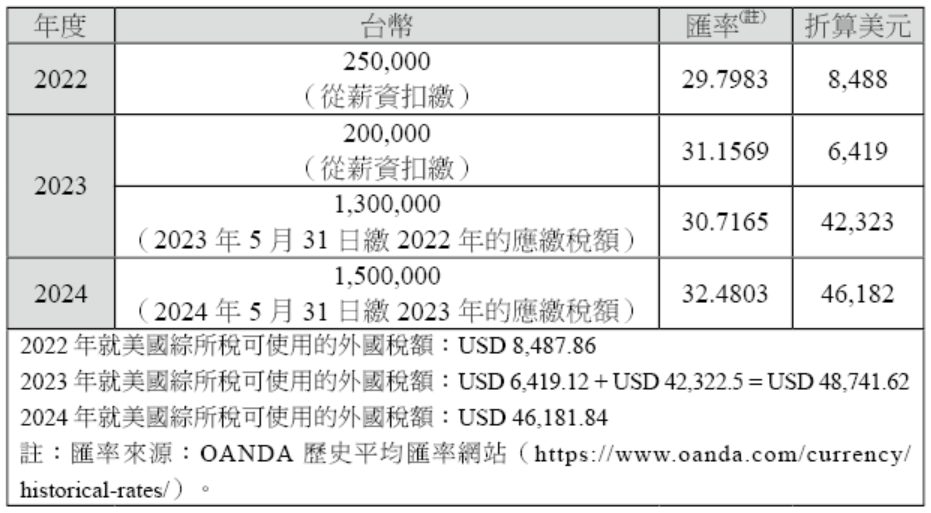

舉例來說,冉先生為美國公民,於 2022 及 2023 年外派到台灣工作。其薪資於 2022 年與 2023 年已被扣繳所得稅分別為 25 萬與 20 萬台幣,並於 2023 年 5 月及 2024 年 5 月分別繳納 2022 年及 2023 年的綜合所得稅 130 萬與 150 萬台幣。若冉先生採用現金基礎計算外國稅收抵免,則 2022 年和 2023 年可主張的外國稅收抵免額,依實際支付日期及匯率換算後,如下表計算:

二、應計基礎(Accrued Basis)

若採這個方式,不論當年度是否已被扣繳,均以整年度的國外總應納稅額為計算基礎。若稅金以外幣繳納,則以年度平均匯率換算成美元。換言之,冉先生必須在完成台灣綜合所得稅申報後,確定當年度實際應納稅額,才能用該數字作為可抵免的外國稅金。因為台灣稅務居民的薪資扣繳是由所得的 5% 及其他細項構成,實際已扣繳的外國稅額通常不高,因此採現金基礎計算時,可提前抵免的美國稅額相對偏低。

就冉先生的例子,如果分別使用兩種計算方式簡單試算來比較,以 2023 年為例,「現金基礎」:20 萬+130 萬=150 萬,但如果是「應計基礎」:20 萬+150 萬=170 萬,相比起來可提早認列扣抵的外國稅金額比較高。完整比較如下表:

換言之,台灣稅收的採計方式若使用「應計基礎」便可以提早抵用;「現金基礎」則會遞延抵用,而應該繳納以及可抵用的總金額並不會有所改變。例如,2024 年若冉先生已不再於台灣工作,那麼 2024 年繳納的稅金就必須回溯至 2023 年的稅表修正,退回之前已繳納的稅金。相較之下,採用「應計基礎」計算,不必回溯修正稅表,操作流程更單純、方便。

再回到原案例,假設 2023 年顏先生從薪資扣繳的所得稅共 15,000 美元,若採用現金基礎,可使用抵免的外國稅就僅有 15,000 美元。但若是採應計基礎來計算,他在台灣的綜合所得稅應納稅額為 31,500 美元,可以主張的外國稅額即為 31,500 美元。

若顏先生在 2023 年採現金基礎先申報 15,000 美元抵免,美國稅表上剩餘未抵免的 16,500 美元(31,500 − 15,000)則需於 2024 年繳納時,轉為當年度的現金基礎稅額使用。換言之,2023 年未使用完的海外稅金,需先依規定轉回至前期(2023 年及 2022 年的海外稅金)合併計算,剩餘部分才能結轉至 2024 年,並可能需要修改 2024 年的稅表才能使用。

若納稅義務人採用「現金基礎」,就只能在當年度申報外國稅收抵免或列舉扣除,無法自動延伸至其他年度。除非選擇「應計基礎」,並計入另一個稅務年度的總收入中。一旦選擇應計基礎作為計算標準,未來便不能夠再轉回現金基礎,除非獲得美國國稅局特別批准。

此外,若納稅義務人支付或累計合格的外國所得稅,當年度無法全額抵減,可依規將未抵減的稅金先回溯至前 1 年進行抵免,剩餘部分再結轉至未來 10 年內使用。若前期有因海外工作而繳納的所得稅,則必須先申請前期退稅,確定剩餘金額後,才可結轉至下一年度使用。

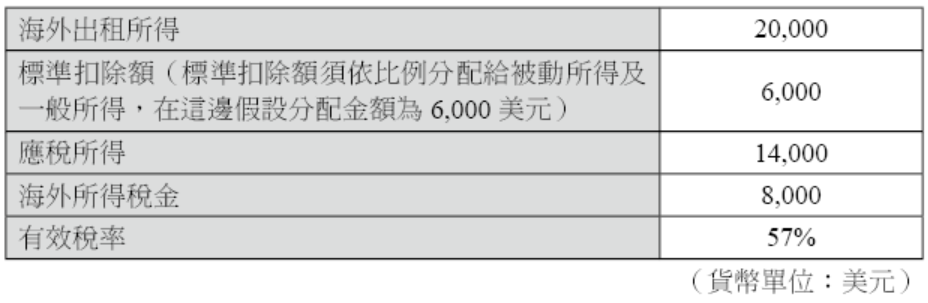

三、高稅率排除(High Tax Kickout,簡稱 HTKO)

所謂「高稅率排除」,是指當納稅義務人海外來源的被動所得(Passive Income),其實際適用的外國所得稅率,經計算後高於美國個人所得稅的最高邊際稅率時,即可能觸發此項規定。以 2025 年為例,美國個人所得稅的最高稅率為 37%。

在此規定下,納稅義務人必須將該部分的海外稅金重新分配至「一般所得」來用於抵減該類別所得所產生的美國稅負。假設顏先生長期定居海外,並於 2025 年取得海外出租所得 2 萬美元,該筆所得在海外繳納的所得稅為 8,000 美元。就被動所得類別而言,該筆收入在美國原可抵免的外國稅金,依限制計算後,最多僅能使用 2,000 美元來抵減美國稅額。經計算可知,顏先生海外「被動所得」稅率為 57%,顏先生可以考慮將沒有使用到的稅金重新分配給「一般所得」,繼續用以抵減其一般所得所產生的美國稅負,但此情況對於台灣及中國的客戶可能在適用上比較難滿足美國稅局條件,適用與否建議先諮詢專業會計師。

結語

有些納稅義務人並不清楚自己符合申請「外國稅收抵免(Foreign Tax Credit)」的資格,因此未於申報時填寫 1116 表,將已繳納的外國所得稅納入抵免,結果反而承擔了不必要的雙重課稅風險。實務上,主要收入來源為海外,且該收入已於外國依法繳納所得稅的納稅義務人,原則上即可主張外國稅收抵免。若因不熟悉規定而未於當年度即時申請,亦不代表喪失權利,仍可請具跨境稅務經驗的會計師評估,透過更正或補申報方式,判斷是否符合退稅或補抵免的資格。

來自台中的王醫師申請投資移民(EB-5)獲准後,於2024年9月底持綠卡登陸美國。他投資項目為一間位於紐約州的建築公司,計劃於紐約地區興建一座商場。然而,該投資專案當時仍處於募資與施工階段,因此尚未有任何實際營業收入。

隔年3月初,王先生收到移民公司轉寄給他的一封信件,寄件人為美國的投資項目公司。信中附有一張500美元的支票,以及一份K-1表。該K-1 表顯示:第一欄列有9,000美元的商業損失,第五欄則列示9,500美元的利息收入。王先生原以為自己僅增加了500美元的淨收入,推估應不致產生太高的美國稅負,於是將該份K-1表一併交由美國會計師申報所得稅。

事後王先生卻發現,會計師將9,500元利息全部計入所得,使得應納稅額一下子增加了900美元,甚至高於投資專案公司實際發給他的500美元支票!王先生覺得一定是會計師搞錯了,

希望能多諮詢其他會計師的意見。

專家解析

大多數移民項目公司皆採取「有限合夥企業(Limited Partnership)」的組織型態。依照美國國稅局的規定,有限合夥企業通常屬於「非稅務申報個體」(Pass-through Entity),亦即企業本身不負擔所得稅,其所得將直接分配回各合夥人,由合夥人於個人層級申報所得並繳納稅款。換言之,合夥企業本身無須申報企業所得稅,僅須提供給國稅局 1065 表以揭露整年度企業的營運結果,並依各合夥人之持股比例,將收入、費用、損益等資訊分配至每位合夥人的 K-1 表,在每年年度結束後的 3 月 15 日前提供給所有合夥人,作為其個人報稅的重要依據。由於 K-1 表所反映的是「合夥企業整體營運結果的分配」,而非僅限於實際分配給合夥人的現金利潤,因此合夥企業每年皆必須向所有合夥人發放 K-1 表,不論該年度是否實際配息。基於此,特別提醒辦理 EB-5 投資移民的讀者,若在所得稅申報期限前還未收到 K-1 表,務必主動向移民公司確認是否已取得該表,或者請移民公司代為聯繫項目公司。

回到前述案例,王先生疑惑為何實際收入與申報金額不一致。為了協助理解,以下將合夥企業以及個人徵稅分開說明。

一般公司在會計與稅務上的計算流程,通常是由銷售收入開始,逐項扣除相關成本與費用後,計算出稅前淨利,再進一步計算應納稅額,取得稅後淨利。若公司不保留盈餘,則會以股息的方式,依股權比例將稅後淨利分配給股東。然而,合夥企業的課稅邏輯則完全不同。無論企業是否實際將收益分配給合夥人,或是將資金留在企業內部作為後續營運之用,該年度的盈虧結果仍須全數回歸至每一位合夥人名下,由合夥人自行申報個人所得稅。也因此,合夥人「實際收到的現金分配」,往往與 K-1 表上所列示的應稅所得金額並不相同。

此外,值得特別注意的是,個人美國所得稅原則上是將各類所得加總後,依累進稅率計算,但實務上仍存在若干例外情形。有些所得項目享有較優惠的稅率,例如合格股息(Qualified Dividends)和資本利得(Capital Gain)會有較低的稅率;另一些則受到收入性質限制,無法相互抵銷,例如被動所得(Passive Income)相關的損失,通常不得用來抵減其他類型的所得。基於上述制度設計,納稅人收到的 K-1 表上,往往會看到多個欄位分別列示不同性質的收入與損失項目,而這些分類,正是造成「實際現金收入」與「應稅所得金額」落差的主要原因。

若要深入探討美國稅法中「不同類型收入能否相互抵扣」的完整概念,恐已超出本書的核心範圍。不過,若以實務角度來看,可先掌握一個簡單且重要的分類原則。美國稅法大致將個人收入區分為以下三大類型:

- 個人勞務所得(Personal Service Income),例如受僱薪資、專業服務收入,以及實際參與經營事業所產生的營業所得。

- 投資型所得(Portfolio Income),例如利息、股息、權利金等,通常來自資金或資產的投資,而非勞務或經營行為。

- 被動所得(Passive Income),例如租金收入,以及納稅人未實質參與經營或勞務投入的投資所得。

為避免納稅人透過「創造性會計原則(Creative Accounting)」刻意製造帳面損失,藉此降低整體稅負,美國國稅局對不同類型的收入與損失設有嚴格的區隔規定,原則上,各類損失不得用來抵扣其他類型的收入。

在本案例中,王先生的身分為有限合夥人,屬於對該合夥企業進行被動性投資,並未參與實際營運。因此,他的商業損失屬於被動性損失,而合夥企業投資產生的利息收益,則屬於投資型所得。在個人所得稅申報時,這兩項金額不能互相抵扣。然而,這不代表王先生的被動性損失就此消失。該損失會被記錄在王先生的 8582 表中,用於計算當年度可扣抵額,並可於當年度有被動性所得或該投資項目處分時抵扣。另外,2017 年川普稅改頒布的 IRC §199A 條規定,對「非稅務申報個體」(Pass-through Entity)的合格商業收入(Qualified Business Income)設立定合格商業收入扣抵(Qualified Business Income Deduction)。訂定此條款的原因在於,川普稅改後美國 C corp 所得稅率由 35% 降至 21%,為保持最終所得稅負降低的相對比例,對於獨資、合夥企業、LLC、S corp 等非稅務申報個體提供最高 20% 的合格商業收入扣抵。扣抵額度由 8995 表計算,計算結果直接從個人課稅所得扣除,而非調整 AGI,因此屬於 below-the-line 扣抵。

以本案例中的王先生為例,若 K-1 表上第一欄顯示的是 9,000 美元的商業收入,而非商業損失,則可在稅表 8995 表中計算合格商業收入扣抵。假設王先生算出的扣抵額為最高額度 1,800 美元(9,000 美元 × 20%),該合格商業收入扣抵即可直接抵扣王先生的年度個人課稅所得。

結語

雖然本案例是典型的 EB-5 新移民可能遇到的情況,但各人狀況可能不同,建議讀者應向專業人士或會計師詳談,提供完整的個人所得資料及 K-1 表,以獲得較準確的稅務資訊。

另外需特別提醒,雖然合夥企業規定最遲應於 3 月 15 日提供 K-1 表,但企業也可以申請延期半年至 9 月 15 日之前完成申報。實務上,新移民常在個人所得稅申報期限 4 月 15 日之後才收到 K-1 表,因此個人所得稅通常也需一併申請延期。

如上一題所述,在 4 月 15 日辦理延期時仍需繳足當年度的應繳稅款。但若延期時還未收到 K-1 表,在有限的資訊下,即使是經驗豐富的會計師,也難以準確計算應繳稅金。實務上,由於缺少 K-1 表,常會低估個人所得稅。建議讀者寧可高估 K-1 表的收益,在稅表延期時繳足稅款,以避免短繳稅金及相關利息處罰。

以下提供 K-1 表供讀者參考。

馬先生於2024年1月1日取得美國綠卡。此前,馬先生在中國及香港均有帳戶,操作股票、基金等多項金融商品投資,各項投資有盈有虧。過去在中國與香港的投資所得(資本利得)多數不需繳納所得稅,因此馬先生也未曾考慮相關稅務問題。

然而,自取得美國綠卡後,馬先生成為美國稅務居民,其全球收入皆須依照美國所得稅規定申報與課稅。針對過去及未來在中國與香港的投資所得,美國稅法規定應如何計算?所謂長期資本利得是如何判定?若投資失利產生虧損時,這些虧損是否可以在報稅時抵扣?

專家解析

所謂資本利得(Capital Gain)是指買賣財產所產生的價差收入,若賠錢,則為資本損失(Capital Loss)。資本利得或損失是在資產出售時才實現,因此屬於出售當年度的所得。若資產的持有期間大於 1 年,就屬於長期資本利得,適用 0%、15% 或 20% 的稅率。若納稅人收入達到一定門檻,還可能額外加徵 3.8% 的淨投資收入稅(NIIT),反之若資產持有期間未滿 1 年,則屬於短期資本利得,需併入一般所得課稅若,適用 10~37% 的稅率。資本利得或損失計算公式如下:

資本利得/損失 = 出售淨收入 - 取得總成本

出售淨收入 = 出售資產的成交價金 - 相關交易費用

取得總成本 = 購入資產的成交價金 + 相關交易費用

交易費用包括佣金、手續費、交易稅金等各種未達成買賣而支出的各種必要費用。

若交易資產以外幣計價,則需分別以買入及賣出當日的匯率來換算美元的淨收入及取得總成本,再計算資本利得。當資產是分次買入,就必須依據先進先出原則決定對應的取得成本。

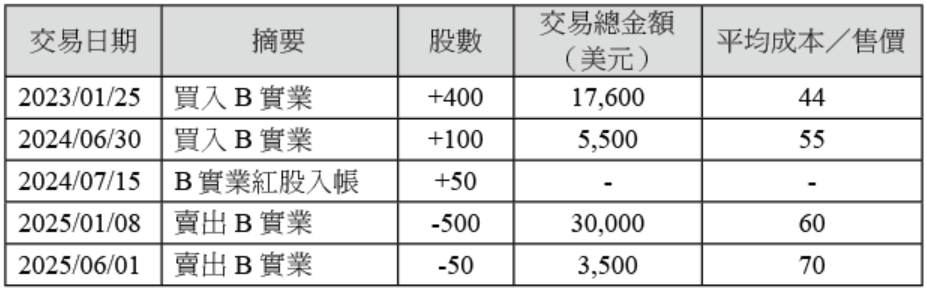

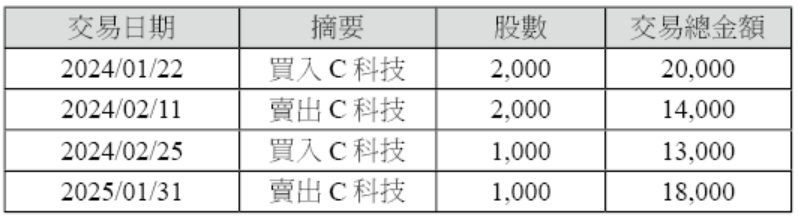

假設馬先生透過中國證券帳戶操作中國上市公司 A 科技股票的交易明細如下圖:

在上例中,因為馬先生是在 2024 年 1 月 1 日取得綠卡成為美國稅務居民,故所有在 2024 年出售的股票都應計入 2021 年的所得課稅。以上交易資料必須依據先進先出法整理,使一筆賣出對應到一筆買入。以上表 2024 年 1 月 11 日出售的 A 科技股票 2,500 股為例,就應該對應到 2022 年 12 月 22 日買入的 2,000 股,以及 2023 年 1 月 25 日買入的 1,000 股中的 500 股,這 500 股的成本為人民幣 7,550 元,即人民幣 15,100 元 ×(500/1,000)。故馬先生買賣 A 科技股票的交易資料應整理如下表:

當納稅人有資本利得時,資本利得的總額(長短期的合計數)會顯示在 1040 表的第 6 欄 Capital Gain (or loss),長短期資本利得或損失的明細則在附表 D,當年度交易資料明細則列在 8949 表。

當同時存在資本利得及資本損失時,資本損失可全額抵減資本利得。若資本損失大於資本利得,尚可透過下列兩種方式抵減:

一、抵減其他一般所得。抵減時 1040 表第 6 欄會顯示負數,直接減少當年度的一般所得。每年可抵減的上限為 3,000 美元(已婚分開申報者為 1,500 美元),且不論申報人當年度是否有其他所得,皆必須優先使用此抵減額度。若同時存在短期與長期資本損失,這 3,000 美元的抵減額將優先以短期資本損失抵減;若短期資本損失不足而不足 3,000 美元,抵減額的部分再以長期資本損失來抵減。

二、資本損失遞延(Carryover)至未來年度抵減。尚未抵減完的短期及長期資本損失,將分別遞延至下一年度。若下一年度產生資本利得,短期與長期資本損失將先各自抵減對應類型的資本利得;若仍不足以完全抵減,短期與長期之間亦可相互抵減。若仍有未抵減完的資本損失,則再依方法一,繼續抵減其他所得。遞延的資本損失並無年限限制,可持續遞延並抵減,直至完全用完為止。

在本案例中,馬先生於 2024 年買賣 A 科技股票,產生 347 美元的短期資本損失,以及 3,101 美元的長期資本損失。由於資本損失合計為 3,448 美元,馬先生於 2024 年可先將 3,000 美元的資本損失抵減一般所得,並將剩餘的長期資本損失 448 美元遞延至 2025 年。另外,A 科技於 2024 年 7 月分配現金股利每股 0.1 元,共人民幣 50 元。該筆股利屬於投資所得,將直接併入馬先生 2024 年度的一般所得計稅。

至 2025 年,馬先生產生短期資本利得 2,067 美元以及前一年遞延的長期資本損失 448 美元。兩者相互抵減後,仍有短期資本利得 1,619 美元,該金額將併入馬先生 2025 年的一般所得中課稅。

結語

一般美國稅務居民若透過美國帳戶操作投資商品,券商會依據美國稅法規定提供 1099-B 表作為報稅依據,使得相關申報相對容易。然而,美國以外地區的券商並不會依照美國稅法提供相關表格,因此,若讀者經常透過海外帳戶投資金融產品,便必須對美國稅法的相關規定有更深入的了解。對於交易頻繁的投資人而言,整理海外投資交易資料往往相當費時,實務上也可能大幅增加報稅所需的時間與成本。

另外,在操作以外幣計價的投資商品時,也必須特別留意匯率變動對資本利得的影響。由於美國稅務申報是以交易當日的匯率將金額換算為美元後,再計算美元基礎下的資本利得,若期間匯率出現大幅波動,便可能發生原始幣別帳面為虧損,但換算成美元後卻呈現獲利的情況。

附註一

前述案例已說明,若領取現金股利,該股利將直接併入所得人當年度的一般所得中課稅。然而,若獲配的是股票股利,稅務處理方式則有所不同。股票股利在發放當下通常不會被視為應稅所得,但會攤平原始股票的取得成本,意指股利成本將直接攤算到各個原始股票的購入成本日期中,用以重新計算平均成本,故所得會反映在日後將股票出售時。舉例說明如下:

上表中,投資人在 2024 年 7 月 15 日獲配 B 實業的每股 0.1 股的股票股利,當天原本持有 500 股股票,其中 400 股的平均取得成本為 44 元,分配到股票股利 40 股後,攤平後的成本為每股 40 元;另外 100 股的每股取得成本為 55 元,分配到 10 股後攤平的成本為每股 50 元。

股票股利雖會攤平原始股票的取得成本,但不影響股票買賣先進先出的原則,因此,投資人於 2025 年 1 月 8 日出售的 500 股中,440 股會先對應到 2023 年 1 月 25 日購入的股票 400 股及其獲配之股票股利 40 股,形成長期資本利得 8,800 元,即:(30,000 ÷ 500 × 440)- 17,600 = 8,800;剩餘的 60 股,則對應到 2021 年 6 月 30 日購入的股票,形成短期資本利得 600 元,即:(30,000 ÷ 500 × 60)-(50 × 60)= 600。

至於 2025 年 6 月 1 日所出售的股票,則會對應到最後於 2024 年 6 月 30 日所取得的股票 40 股及其後獲配的股票股利 10 股。此時,2025 年 6 月 1 日所出售的股票,要認定為長期或短期資本利得呢?正確的稅務處理方式,應將該次出售的 50 股全數視為短期資本利得。原因在於,股票股利的持有期間是依照該原始股票的取得日期。本例中,該 50 股均視為 2024 年 6 月 30 日取得,因此於 2025 年 6 月 1 日出售時,仍屬短期資本利得。該次出售所產生的短期資本利得為 1,000 元,即:3,500 -(5,500 ÷ 110)× 50 = 1,000。

附註二

由於資本損失可以全額抵減資本利得,為避免納稅人在實現大額資本利得的年度故意出售虧損資產以提前抵減所得,規定了「虛拋認賠(Wash Sale)」制度。依據規定,若納稅人在出售虧損資產的前後 30 天內,全部或部分買回相同資產,則該次銷售的虧損將被視為虛拋認賠,不可立即認列抵減資本利得。「虛拋認賠」在美國國內稅收法中定義為避稅行為,與一般交易中透過非法手段操作股票的虛拋交易不同,也常被稱為「沖洗買賣」。虛拋認賠產生的虧損將依持續持有的比例,全部或部分延遲認列。直到日後將持續持有的資產出售時,才可將尚未抵減的資本損失計入出售資產的成本,進而降低資本利得或增加資本損失。下文舉例說明:

由上表的交易記錄可看出,馬先生於 2024 年 2 月 11 日出售 C 科技股票,產生虧損 6,000 元,然而,他在 2024 年 2 月 25 日又買回了 1,000 股,因此 2 月 11 日出售的 2,000 股中有 1,000 股符合沖洗買賣規定,這部分虧損 3,000 元不能在當年度認列,該 3,000 元虧損可加入 2024 年 2 月 25 日買回的 1,000 股的取得成本中。日後,當馬先生於 2025 年 1 月 31 日將這 1,000 股出售時,資本利得應記為 2,000 元,即:18,000 -(13,000 + 3,000)。

附註三

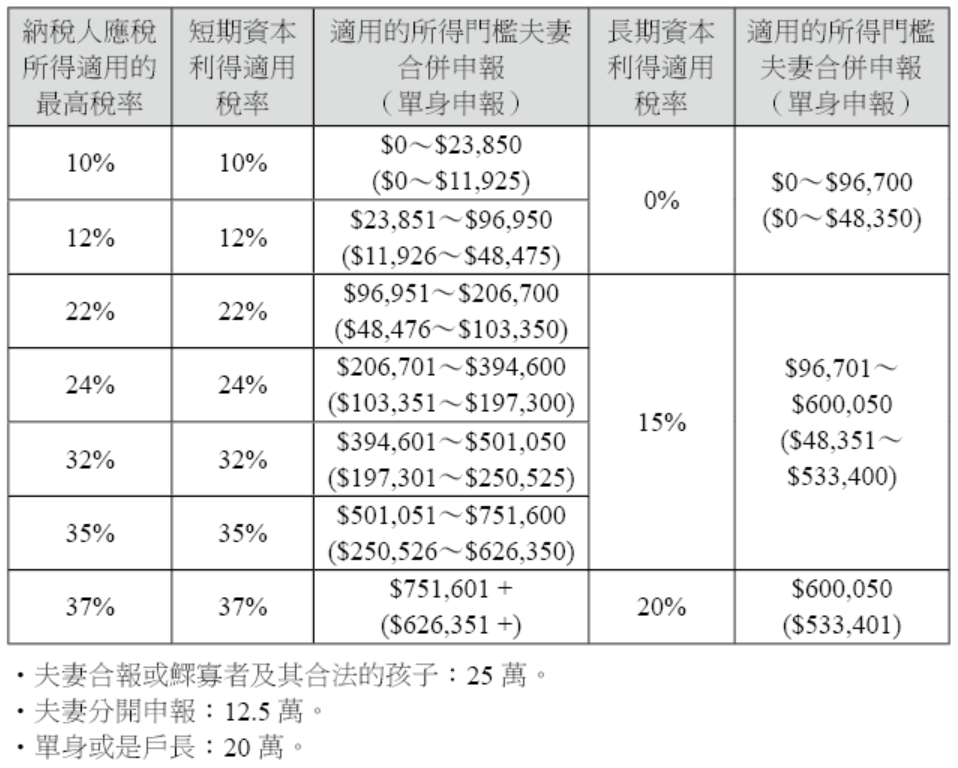

長期資本利得稅率獨立於一般所得稅率,依所得金額適用 0%、15% 或 20% 的稅率。判定適用稅率的依據,是每位申報人的總所得,也就是一般所得與長期資本利得所得合計後的金額。2025 年適用的長期資本利得稅率整理如下表:

附註四

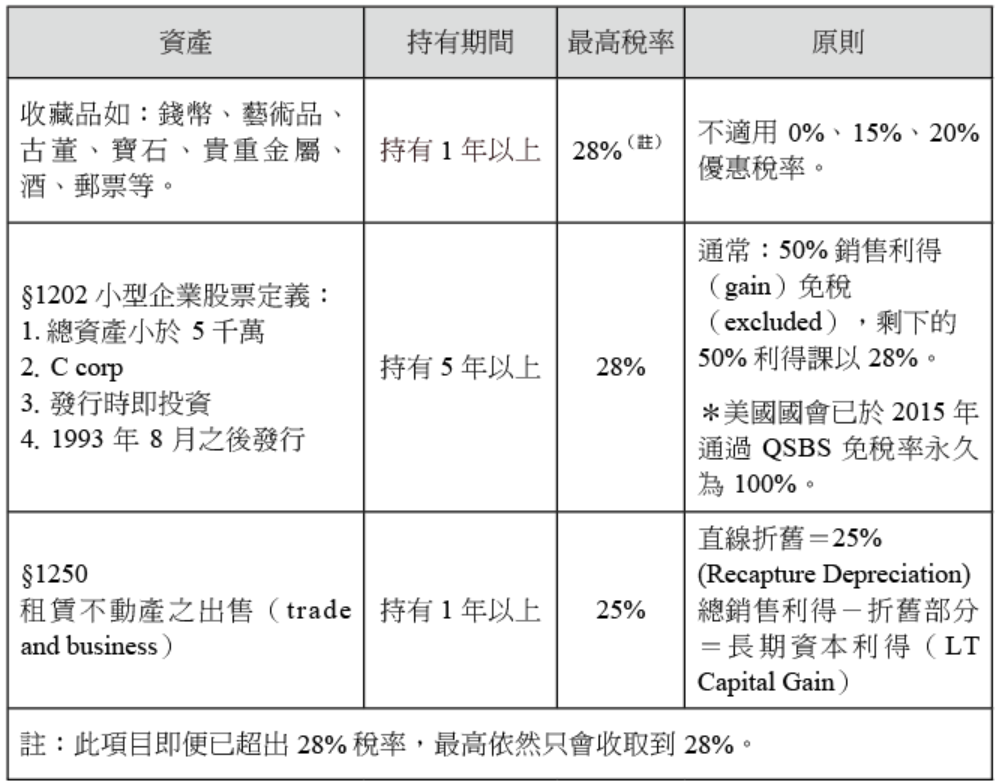

在此提供特定項目之資本利得表格(註)給予讀者做參考:

註:參考來源為 https://www.irs.gov/taxtopics/tc409.html。

美國公民周太太繼承了家族在中國的產業,因此她將經常居住在中國,以持續管理並擴大家族資產。周太太認為,當前亞洲房地產市場持續上升,是投資的好時機,因此她在北京CBD核心地段購入了一處不動產。該房產主要作為自用,但同時也兼具投資考量,希望將來出售時能獲得不錯的價值回報。在決定購買時,為了避免大量現金流的周轉,周太太先支付了部分首期款,其餘房款則向中國工商銀行申請貸款。

在美國居住期間,周太太了解到,美國自用住宅的房貸利息可以作為抵稅項目,且出售自用住宅時可能享有免稅額,並適用較低的資本利得稅率。然而,她不確定若房產位於國外,是否也可以享有相同的稅務待遇?

專家解析

以上所述的自用住宅房貸抵扣以及出售資本利得優惠,在美國稅法規定上,無論該自用不動產位於美國或其他國家,只要符合規定稅法規定,原則上皆可適用。

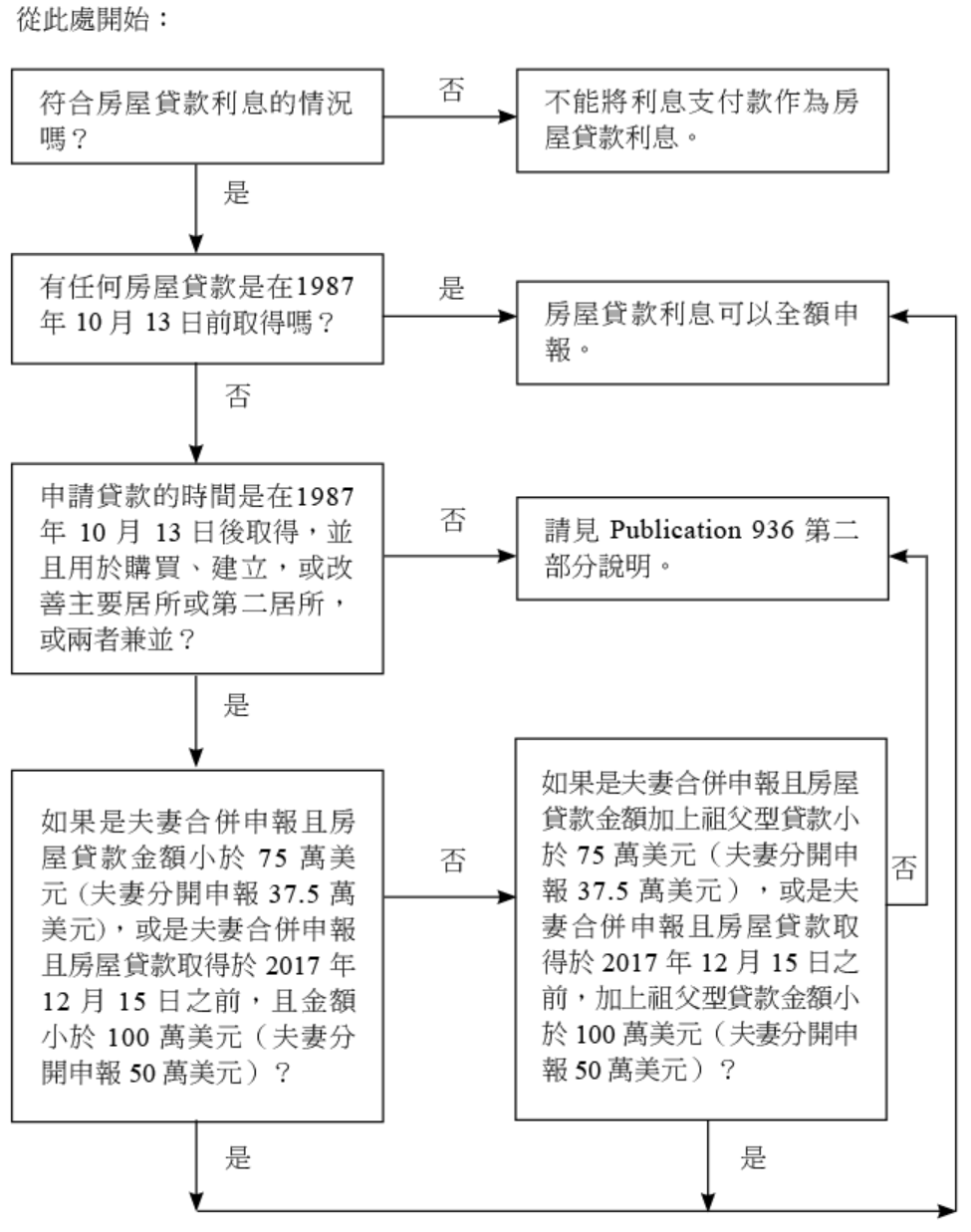

下面先介紹自用住宅房屋貸款利息抵稅的規定。一般而言,房屋貸款利息是指納稅人為某項貸款所支付的利息,而該貸款是以當事人的居所(主要居所或第二居所)作為擔保。若房屋貸款利息同時符合以下條件,即可列報扣除:

- 申報 1040 表,並在附表 A(列舉扣除額申報表(註))列報;

- 貸款以合格居所(Qualified Home)作為擔保,且納稅人擁有該房屋的所有權。

註:美國報稅除了要依照填寫各表(Form)之外,還會因條件和身分類別的不同,而需要填寫其他「附表(Schedule)」。舉例來說,1040 表的附表就有 A、B、C……等。為方便讀者對照,本書以「附表」來指稱 Schedule。

主要居所是指,納稅人大多數時間經常居住的房屋。每位納稅人在任何時刻僅能有一個主要居所。而第二居所是指納稅人用作非主要居住用途的房屋。第二居所可分為「未出租」與「出租」兩種情況:

未出租的第二居所(second home not rented out):如果納稅人持有第二居所,但在當年度任何時刻並非為了出租或轉售,則即使未在該年度使用此房屋,也可將其視為合格居所(Qualified Home),享受房貸利息抵稅。

出租的第二居所(second home rented out):如果納稅人在當年度部分時間出租第二居所,且希望將其視為合格居所,則必須在該年度至少自用房屋達一定天數。至於使用多久?一般是以 1 年超過 14 天,或是在這間房屋整年度的出租天數的 10%,取上述兩種天數較長者。如果納稅人使用出租的第二居所的時間不足,該房屋將被視為出租資產(Rental Property),其相關抵押利息需在附表 E 中列為出租費用,而非第二居所房貸利息抵稅。

如果納稅人有房屋貸款,可將貸款利息單據收集起來,交給報稅會計師代為申報:

購屋貸款(Home Acquisition Debt)—— 指在 1987 年 10 月 13 日後取得的購屋貸款來購買、建造或改善房屋,在 2017 年稅改後,2017 年 12 月15 日後取得的貸款金額總共不超過 75 萬美元(如果是結婚分開申報則不超過 37.5 萬美元);如果在 1987 年 10 月 13 日後至 2017 年 12 月 15 日之間取得貸款金額總共不超過 100 萬美元(如果是結婚分別申報則不超過 50 萬美元)。

除了上述情形之外,美國國稅局的規定有另一種「祖父型貸款(Grandfathered Debt)」,指的是 1987 年 10 月 31 日之前所作的貸款,但目前的案件較少這種情況。

對於周太太來說,作為美國公民,她在中國的收入有申報美國稅的義務。另外,她在中國的貸款均以個人名義向銀行取得,且她在中國購置的房屋主要為自用,即為上述條件中的「合格居所」。因此,周太太在申報美國稅時,可以列報中國房屋貸款利息。需要注意的是,自住房屋貸款利息扣除是屬於列舉扣除(自住房產最多列舉扣除 75 萬美元,夫妻分開申報為 37.5 萬美元),如果列舉扣除合計不超過標準扣除,一般會採用標準扣除。在此情況下,自住房貸款利息對所得稅申報不會產生額外減免。

每年度可認列的扣繳貸款利息金額,需要向銀行取得相關憑證。若是在美國當地的房屋貸款,銀行會提供 1098 表作為貸款人報稅憑證。但在海外的房屋貸款,納稅人需向銀行索取相關憑證。例如,如台灣的銀行每年會發放貸款利息清單,納稅人可作為報稅依據。

以本案例來說,周太太居住在中國,因此需要向銀行取得相關房貸利息合計清單,用以申報美國稅。

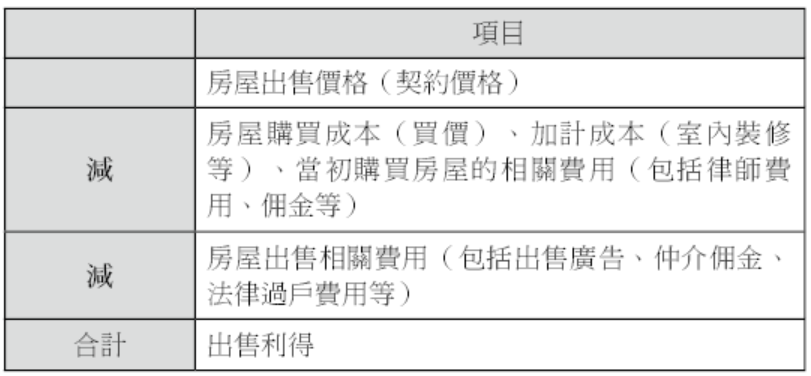

接著介紹周太太將中國的自用住宅出售時,資本利得在美國稅務上的相關優惠。當周太太透過中國仲介公司找到合適的買主、簽訂買賣合約後,合約上的售價即成為日後申報美國稅的依據。出售房屋的資本利得之計算為:售價-取得成本,而出售時產生的交易費用也可用來抵減資本利得。相關影響房屋資本利得計算的項目請參考如如下表格:

上表所謂的「加計成本(Increase to basis)」,美國國稅局對相關房屋成本加計項目定義如下:

- 此項增建及其他改善有超過 1 年以上的使用年限。例如:增建房間或浴室,安裝空調系統等。

- 為了適合當地改善所做的特殊評估支出。

- 遇到災害事故而必須花費的重建或修復支出。

若出售房屋符合美國稅法自用住宅規定,出售利得就可以享有免稅額,所得可能可以全部免除或部分免除,最高可以享有 25 萬美元的免稅額(如果是已婚且合併申報者,可享有 50 萬美元的免稅額),當利得超出免稅額時才需要繳交所得稅。

以下是適用於主要自用住宅(Main Home)免稅額的三個條件:

- 滿足所有權的測試(若是合併申報,其中一方符合所有權測試即可)。

- 滿足使用的測試(若是合併申報,雙方必須皆符合使用測試才有機會取得最大值 50 萬美元)。

- 在出售日前 2 年,並沒有適用過房屋出售利得的免稅額。

- 擁有該不動產至少 2 年(所有權的測試);

- 此不動產作為實際居住的主要房屋至少 2 年(使用的測試)。

本案例中,即使周太太的房屋位於美國以外,只要符合相關測試與規定,仍可申報免稅額。需注意的是,個案情況或多或少有差異,因此建議讀者洽詢專業會計師,以確保申報正確。

特殊注意情況

華人朋友近年有人考慮放棄綠卡,而有棄籍稅(Expatriation Tax,請參考第四章棄籍稅相關規定之說明)的適用。請注意棄籍者在計算棄籍稅時,不得享有上述的自用房屋出售利得免稅額。

結語

雖然美國稅務居民持有境外自用不動產,仍可適用房屋貸款扣除或自用住宅出售免稅額,但由於實務上境外的相關房屋憑證與美國當地不同,實務操作上需格外留意。專家提醒:

一、在境外購屋前,盡可能事先規劃,並諮詢專業人士。

二、妥善保留所有相關檔案,尤其包括買入與賣出的契約,以及各項重要費用支出憑證。

三、由於出售自用住宅的免稅額可能很大,建議出售前先諮詢會計師,確認是否符合免稅條件。

另外,如果納稅人除了美國境外房產外,亦同時持有境外金融帳戶,需注意是否有同時申報 FBAR 及 8938 表等資產揭露表格,切勿只申報房屋相關費用,而忽略其他必須揭露的境外資產。

附註一

美國國稅局的 Publication 936 以一圖來說明房屋貸款利息的列報原則,在此引用並且翻譯如右頁。(註)

註:此圖引用自 Publication 936 Home Mortgage Interest Deduction 的第 3 頁,來源:https://www.irs.gov/pub/irs-pdf/p936.pdf。

房屋貸款利息的列報原則:我的房屋貸款利息完全可以抵扣嗎?

附註二

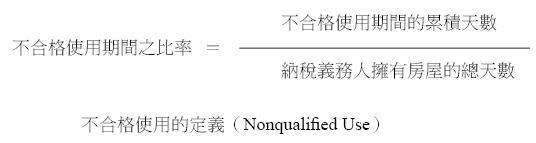

自 2009 年起,自用住宅銷售適用的特殊規定有所調整。依據 2008 年通過的「住宅法(Housing Assistance Tax Act of 2008)」修正 IRC §121,並新增 §121(b)(4) 規定(註),凡於 2008 年 12 月 31 日後出售或交換主要住宅所產生的所得,若該住宅在持有期間中有部分時間未作為主要住宅使用,則該出售所產生的資本利得將無法全額適用免稅。進一步而言,出售利得須先計算其中分配至「不合格使用期間(Nonqualified Use)」的部分;自出售利得總額中扣除該不合格使用期間的利得後,剩餘部分始屬於合格利得,方可適用 25 萬(單身)或 50 萬(夫妻合併申報)美元之免稅額。

分配至不合格使用期間的出售利得,是以出售利得總額乘以一定比率計算。該比率之分子是納稅人持有該住宅期間中,屬於不合格使用的累積天數,分母則是納稅人擁有房屋的總天數。其計算方式如下:

註:「美國國內稅收法」英文全稱為 Internal Revenue Code,簡稱為 IRC。《美國稅法法典(U.S. Code)》中將「美國國內稅收法」編為 Title 26,因此在美國也會以 Title 26 來指稱「美國國內稅收法」。本書為顧及閱讀流暢性及精簡性,將交替使用「美國國內稅收法」或「IRC」。此處IRC §121(b)(4) 是由《Housing Assistance Tax Act of 2008》(Public Law 110-289)所新增,規定主要住宅於持有期間如有不合格使用,出售利得須按比例排除免稅。

所謂的「不合格使用期間」是指任何期間(不包括 2009 年 1 月 1 日以前),在該期間內,納稅人或其配偶均未將該不動產作為主要住宅使用。但所謂不合格使用並不包含以下情況:

- 於出售日往前推算 5 年期間內,納稅人或其配偶已實際居住並符合主要住宅免稅之居住要件者(此項規定使得納稅人得於遷出主要住宅後,仍有最長 3 年之期間出售該住宅,而不影響免稅資格。)

- 納稅人或其配偶於下列符合條件的官方單位持續任職,而未實際居住於該不動產之期間,惟累積期間以 不超過 10 年為限:

1. 於美國軍隊服役;

2. 於美國政府或其機構之海外單位任職;

3. 或於情報機構任職。 - 因工作異動、健康因素,或法令所規定之不可預期情況,而暫時離開主要住宅之期間,惟其累積期間以不超過 2 年為限。

台北盧先生在高中時就前往美國念書,後來在美國的大學取得電機博士學位,畢業後順利地進入知名美國電子公司任職,而且頗受主管重用與賞識,在這段期間,盧先生也從綠卡持有者轉為美國公民。

但盧先生始終有鴻鵠遠志,所以他最終放棄了在該公司的事業,選擇回到台灣新竹成立公司,也因為這樣的選擇,他在美國並沒有任何財產。經過一段時間的努力後,盧先生的公司獲利良好,公司順利在台灣證券交易所上市,也在台灣、中國和香港擁有不少資產。但盧先生一直沒有處理美國公民的身分,也一直沒有申報自己的境外資產,在這樣的情況下,美國國稅局會透過何種方式追稅呢?

專家解析

盧先生的情況在海歸華人當中其實很普遍。由於他仍然是美國公民,自然就有揭露境外資產和報稅的義務。近年來,美國政府因為財政壓力加大,對美國公民海外資產的追查日益嚴格。在這種情況下,盧先生可以透過美國國稅局提供的合法管道,主動進行資產揭露並報稅。這不僅可以獲得相對輕微的民事處罰,也能將遭到刑事起訴的風險降至最低。然而,如果納稅人主要收入來源在美國,卻刻意將獲利轉移至境外,再透過非美籍名義人贈與美國公民,以非法手段降低美國公司稅,則被起訴的可能性極高(參考《世界日報》(註))。在近年的諮詢案例中,多數華人最常問的問題之一是:「如果欠了美國稅,美國政府會追到海外嗎?」對此,綜合多數不願具名的美國會計師意見法,多數人表示,目前中國、台灣與美國尚未建立完整資訊連線機制,因此美國政府直接追討海外資產的可能性似乎不大。

註:參考新聞《世界日報》2013 年 7 月 29 日《海外帳戶露餡罰 25 萬入獄三年》。

然而,不論目前美國國稅局是否已將焦點放在美國公民的海外資產,都可能透過以下管道掌握當事人境外資產的相關線索:

一、一旦當事人將位於亞洲的資金匯回美國,美國國稅局即有機會掌握其境外資產狀況。例如,為了在美國購置不動產,而自國外匯入一筆資金,即可能引起相關注意。

二、如同案例中的盧先生,一旦其公司股票上市,身為公司負責人,其個人持股與相關資產即須依法公開揭露。美國國稅局只要進一步追查,即可掌握當事人海外資產的整體輪廓。

三、美國國稅局亦可透過個人所得稅 1040 表的申報,要求納稅義務人提供居住國的所得稅繳納證明或相關文件。藉由資料的交叉比對,國稅局往往能追查到當事人的海外資金來源。

四、若當事人因人際或商業糾紛與他人結怨,亦存在遭檢舉的風險。美國國稅局設有管道和高額的賞金,使第三人得以告密者身分(Whistleblower),向國稅局揭露當事人的海外資產情況,進而引發調查。由於檢舉獎金相當可觀,近年來美國甚至已有多家法律事務所專門從事檢舉相關業務,甚至可協助檢舉人向美國國稅局或美國證券管理委員會(SEC)檢舉各種案件(註)。

註:可參閱 http://www.bernlieb.com 網頁。

五、若當事人定期或不定期匯錢給美國的配偶或子女作為生活費及學費,或將名下財產贈與美國境內的親屬,在此等情況下,美國國稅局可透過調查受款人或受贈人的財務狀況,進一步掌握當事人的境外資產來源。

此外,依現行規定,美國銀行對於單筆或累計電匯金額超過 1 萬美元的交易,須以「貨幣交易報告」(Currency Transaction Report,簡稱 CTR),向美國財政部的金融犯罪調查網絡(Financial Crimes Enforcement Network,簡稱 FinCEN)申報。相關資料已與美國國稅局稽核系統整合,實務上,稽核人員在查核案件時,往往會確認是否納稅人提供資料的完整性。

***

根據作者多年執業經驗,上述情況中最難防範的,往往不是美國國稅局的主動偵查,而是周遭親友的檢舉。不論是在中國、台灣或是在美國,作者所遇到的檢舉案例中,檢舉人多半是與當事人具有利害關係者。例如承租戶因不滿出租人而提出檢舉;富人家族在財產繼承中,因子女分配不均,其中一方可能檢舉其他兄弟姊妹;二房、三房或非婚伴侶因對財產分配不滿而提出檢舉。這些案例的來龍去脈往往複雜多變,情節比一般戲劇更曲折,但都是現實生活中確實會發生的事件,當事人往往防不勝防。

結語

上述五種查稅管道,是華人納稅人最應引以為鑑的。然而,除了這五種管道之外,美國國稅局目前還在加強對金融機構的監管:一方面,嚴格要求金融機構配合資料提供;另一方面,若發生漏稅案件,也可能要求當事人檢舉金融機構的相關人員,以擴大對金融機構的約束力。此外,仍可能存在其他追查方式,使國稅局得以掌握當事人的海外資產。因以,建議納稅人應對境外資產進行誠實揭露與申報。

在申報前,當事人應尋求合適的專業人士協助,例如律師或會計師,進行細部評估。評估內容包括:了解海外資產的項目與總額、預估正常申報可能產生的稅額、決定最適合的申報或補報方式。在完成初步評估後,再向國稅局進行正式申報或補報,能更有效降低風險。

許多當事人起初可能認為評估只是形式,因此自行進行評估。然而,在實務操作中,往往會遇到重重困難,無法全面掌握自己的境外資產。因此,建議務必諮詢專業律師與會計師,以確保自身權益,並避免不必要的麻煩與風險。

小唐原是中國上海著名大學會計系學生,畢業後在上海四大會計師事務所工作,上班兩年後,他深感所學不足,因此便前往美國南加大進修會計學。

取得碩士學位後,小唐並沒有返回上海,而是選擇在加州一間由華人會計師執業的事務所上班,而他的主要工作,就是協助華人客戶申報美國稅。

其實小唐過去在中國上海工作期間,就曾幫客戶提供過稅務諮詢相關服務,所以約略知道美國國稅局應有一套查稅方式,但不知道其查帳方式有哪些該注意的地方?

專家解析

美國國稅局在官網(irs.gov)上對於查帳的目的、方式及可能結果都有詳細介紹。以下摘錄查帳的重點並加以說明:

甚麼是美國國稅局的查帳(The Examiniation (Audit) Process)?

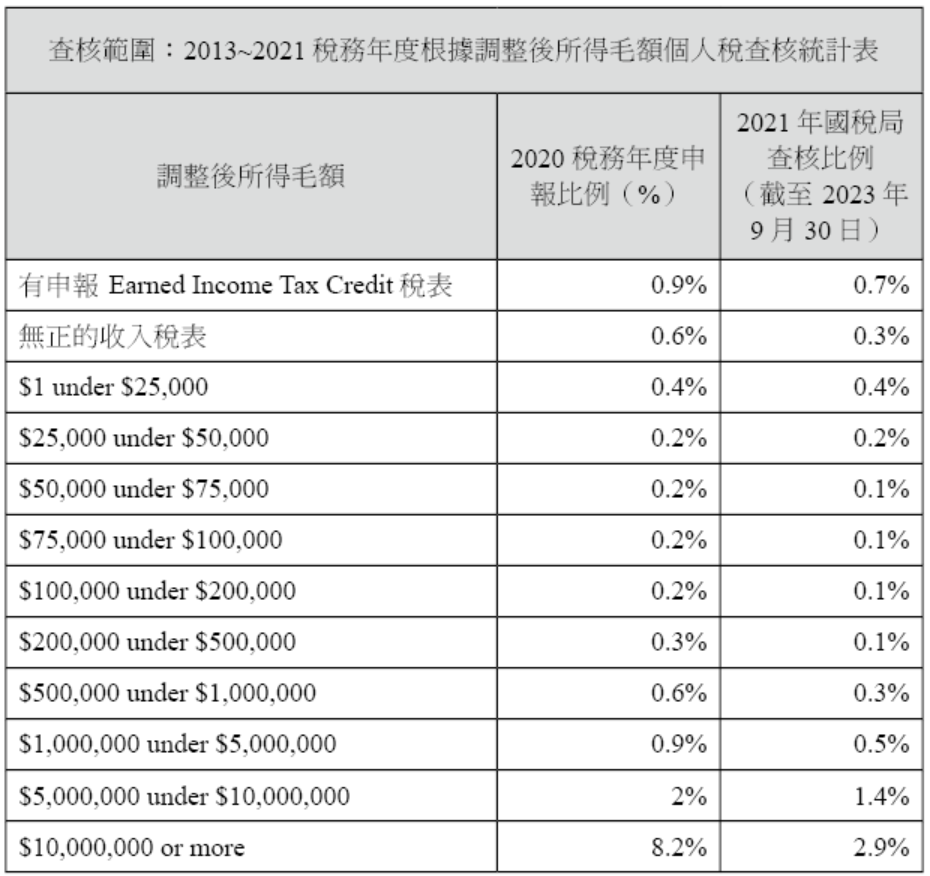

美國國稅局查帳會藉由檢閱和審查納稅人的帳戶和財務資料,來確認其申報的總額是否正確。查帳範圍包括:海外隱藏收入、虛假申報退稅、濫用稅務減免組織、亂用退休計劃、隱瞞公司所有權、遞交虛假工資或收入、濫用信託。實務上,查帳範圍可大可小。例如,在會計師執業經驗中,國稅局有時會調出納稅人過去 10 年的信用卡資料,逐筆追查資金來源,其仔細程度令人印象深刻。

查帳對象的選擇(註)

被抽查的稅務申報書並不一定有錯誤。國稅局通常透過以下五種方式選定查核對象:

一、隨機選取與電腦篩選:美國國稅局會根據電腦統計程式來選取申報書,給每份稅表打「分數」。判別函數系統(DIF)分數,根據國稅局過去的相似稅表來評估變化的可能性。未申報收入 DIF(UIDIF)分數,評估稅表有未申報收入的可能性。國稅局人員過濾得分最高的稅表,選出其中一些稅表進行查核,再由有經驗的稽核人員找出這些稅表上最可能需要檢查的項目。

二、文件比對:若所得來源文件(如 W-2 或 1099 表)與申報資訊不符,那麼美國國稅局經過比對後,就有可能把該稅表列為查核對象。

三、關係人衍生調查:若納稅人的生意夥伴、公司或其他交易對象被抽查,納稅人也可能被牽連查核。

四、來自不同機關或檢舉人之通報:部分稅表是根據國稅局透過舞弊者情報、檢舉人或法院下令的無記名傳票(John Doe Summons)所獲得的資料選出。這些傳票可要求信用卡公司、交易公司或其他參與者提供資料,進而揭露可能的逃稅行為。

五、大公司:國稅局每年對多數大公司進行審查。

若美國國稅局進行查帳,可能採取以下方式:

一、書面通知:透過信件要求納稅人提供相關資料。

二、面談:面談地點可能包括國稅局辦公室、納稅人的住所或辦公場所,甚至會計師的辦公室。

三、資料檢閱:檢查納稅義務人提供的帳戶及財務資料,或透過郵寄方式索取稽核所需文件(Information Document Request,簡稱 IDR)。

查帳結果可能維持原申報內容不變,或要求調整。若需調整,國稅局人員會向納稅人解釋調整原因與依據。

查帳時間的長短

每一次查帳時間的長短會因為查帳的種類、查帳項目的複雜度,及資訊取得的難易度而有不同。

所需要的紀錄

針對稽核所需的文件,美國國稅局會向當事人提供一份書面信函(IDR)。

美國稅法規定,當事人在準備申報書時,有保存申報書上數字來源的相關紀錄的義務。一般而言,相關紀錄應從申報當日算起保存至少 3 年。

查帳的結果

查帳結果通常分為三種情況:

- 沒有任何改變:查帳的結果和納稅義務人申報完全相同,無任何調整。

- 同意改變:國稅局認為納稅人的稅負應有調整,納稅義務人理解並同意此調整。

- 不同意改變:國稅局認為納稅人的稅負應有調整,納稅人理解但不同意此調整。

查帳結果的後續處理

- 納稅人同意調整:當納稅人同意查帳結果時,須簽署稽核人員報告(Revenue Agent Report,簡稱 RAR),這份文件的形式會依照查帳的方式而略有不同。

- 納稅人不同意調整:納稅人可以要求與查帳員主管會議,進一步提出複審。此外,也可申請簡便調解,或對查帳結果提出上訴。

美國國稅局網站附有查帳常見的問題集,我們將此問題集之中文翻譯收錄於附件一;附件二則是美國國稅局對納稅者查帳的比率,供讀者參考。

結語

在美國,納稅義務人應養成保存報稅資料與申報書的習慣。即便每年委託會計師代為申報,也應在提交前確認申報內容的正確性。如此一來,若國稅局要求查帳時,納稅人即可提供完整資料,避免因缺乏憑證而增加查帳困難或風險。

附件一:IRS 查帳常見問題集(註)

美國國稅局網站附有查帳常見的問題集,在此我們也將納稅人最容易發生的問題摘譯如下:

Q:美國國稅局曾經透過電子郵件聯絡過納稅義務人,來展開查帳嗎?

美國國稅局只會透過正式書面信函與納稅人聯絡,不會主動以電子郵件方式展開查帳,也不會透過電子郵件要求納稅人提供任何敏感的個人資訊。國稅局不會以電子郵件要求納稅人提供信用卡資料、銀行帳戶資訊、PIN 碼(個人識別號碼)、密碼,或其他可用以存取個人帳戶的資料。您可向 phishing@irs.gov 舉報可疑的電子郵件和假的國稅局網站。

若收到自稱來自美國國稅局(IRS)的電子郵件,或被導向某個疑似 IRS 的網站,納稅人應採取以下措施:

- 不要回覆該電子郵件。

- 不要開啟任何附件,附件可能含有惡意程式,導致電腦感染病毒。

- 若已點擊釣魚郵件或詐騙網站中的連結,並輸入機密資訊,應立即參閱美國國稅局關於身分盜竊(Identity Theft)的相關說明。

- 向美國國稅局舉報該電子郵件或假網站:

- 將可疑電子郵件或其 URL 轉寄至 phishing@irs.gov。

- 可直接轉寄完整郵件內容,或提供電子郵件的網際網路報頭,該資訊有助於國稅局追蹤寄件來源。

- 完成轉寄後,請將該電子郵件刪除。

註:資料擷取自美國國稅局,若需要相關內容的讀者,可上以下網址:

https://www.irs.gov/Help-&-Resources。

https://www.irs.gov/uac/Report-Phishing。

Q:更正申報會影響美國國稅局的選案嗎?

更正申報本身不會影響原始申報書是否被選入查帳案件。然而,更正申報書仍須經過美國國稅局既有的篩選流程,因此本身仍有可能被選查。

Q:當事人可以要求查帳作業在美國國稅局的辦公室進行,而非在當事人的辦公室進行嗎?

若查帳作業原本已安排在當事人的辦公室進行,通常代表相關資料與紀錄主要存放於該地點,因此查帳作業多半仍會在原定地點進行。當事人可以提出變更查帳地點的請求,但是否同意,仍由美國國稅局決定,並非必然獲准。

Q:查帳作業可以轉移到其他美國國稅局的辦公室嗎?

若當事人已經搬遷,通常可以請求將查帳作業轉移至較接近現居地的國稅局辦公室。國稅局在評估是否同意時,會綜合考量多項因素,包括:當事人目前的居住地、當事人辦公處所的位置,以及查帳相關資料與紀錄的實際存放地點。

若原本查帳作業是採取通訊聯繫,但因資料與紀錄數量龐大,難以以郵寄或電子方式處理,當事人亦可請求由國稅局人員親自進行查帳。

Q:長期資產相關的紀錄,應保存多久呢?

就資產而言,相關紀錄應至少保存資產持有期間,加上處分該資產之申報日起算 3 年。若該資產是以舊資產交換取得,新資產的成本基礎將承接舊資產的成本,因此舊資產與新資產的相關紀錄皆須保存,直到處分新資產當年度之申報日起算 3 年為止。

Q:在查帳員完成作業後,這個案子將會被審閱來確保查帳結果正確無誤嗎?

美國國稅局的查帳案件,可能在查帳期間或完成後,由查帳員的主管或經理進行複閱。若在複閱過程中發現錯誤,查帳員將通知當事人美國國稅局所提議的修正內容,以及該修正對稅額所造成的影響。

Q:若在查帳預定時間,當事人尚未準備好所有資料,應如何處理?

若當事人尚未備妥美國國稅局所要求的全部資訊,應主動聯絡查帳員,說明情況並請求延期。查帳員的聯絡方式通常會載明於國稅局寄發的查帳通知信函中。

Q:美國國稅局的查帳作業,可以追溯到當事人多久之前的申報?

一般而言,美國國稅局在一次查帳作業中,通常可以追查當事人過去 3 年內的稅務申報書。但若在查帳過程中發現重大錯誤或重大少報所得,查核年度可能會再往前延伸。概括而言,在此類情況下,美國國稅局通常會往前追查,但最長不超過 6 年。

實務上,美國國稅局會在稅務申報完成後,盡可能及早進行查核,因此多數查帳案件,主要集中於最近兩年內申報的申報書。

若查帳作業涉及較久以前的年度,當事人可能會被要求同意延長核課期間。所謂「核課期間」。所謂的核課期間,一般是在一份申報書應申報日期後 3 年之內,或是實際申報日期後 3 年之內,以兩者中較晚者為準。

當查帳尚未完成,但核課期間即將屆滿時,國稅局可能會請求當事人簽署同意書,以延長核課期間。延長核課期間對雙方皆有其實務意義:對當事人而言,可爭取更多時間蒐集文件與證據,以支持自身立場;若不同意查帳結果,也有較充裕的時間提出上訴、申請退稅或稅額抵減。對美國國稅局而言,則可有足夠時間完成查帳程序,並妥善處理查帳結果。

需要注意的是,當事人並非一定要同意延長核課期間。然而,若當事人拒絕延長,國稅局審查員將僅能依據當下已掌握的資料作出查帳結論。在此情況下,審查員可能無法進一步考慮其他有利於降低稅額的調整項目,例如尚未完整提出的可扣除費用。

附件二:美國國稅局 (IRS) 對納稅者查帳的比率(註)

下表格是美國國稅局公布稅務年度 2021 年的資料。

註:Iternal Revenue Service Data Book 資料擷取自美國國稅局,資訊網址:

https://www.irs.gov/pub/irs-pdf/p55b.pdf。

沈太太是土生土長的浙江溫州人,她於2017 年取得綠卡並且移民美國,最後在華人群聚的聖荷西(San Jose)落腳。她在當地置產並將房子出租給本地人,報稅事宜則全權委託專業會計師處理。最近,沈太太接到了美國國稅局的稽查通知(IRS Notice),上面提到她在 2018 年漏報了所得。

接到通知之後,沈太太相當緊張,因為她根本不瞭解該如何處理,也很害怕受到美國國稅局的處罰,再加上她才來美國不久,英文不是很流利,因此也不敢直接打電話給國稅局的專員詢問。沈太太急切地想知道,究竟在收到美國國稅局的稽查通知之後,應該如何處理?

專家解析

在回答此問題之前,我們先延續上一題有關 IRS 查帳的問題。多數納稅人關心的問題是:哪些人較容易成為稽查對象?

近年來,美國國稅局透過海外資產自首計劃以及多起瑞士銀行相關的法院審理案件,逐步掌握美國居民透過非公司組織體,在海外隱匿資產的常見模式。也因此,對於持有海外資產的美國人,美國國稅局明顯提高了查核與稽查的比重。

相較之下,針對僅涉及國內資產申報的案件,其整體稽查比例雖呈現逐年下降的趨勢,但這並不代表納稅人可以因此掉以輕心或心存僥倖。畢竟,美國國稅局仍掌握各項稅務扣繳單據等資料,納稅人仍有一定機率被抽選進行查核。

不過,對於一向誠實申報的納稅人而言,其實無須過度擔心被查帳的問題。但若如本案例中的沈太太收到 IRS 稽查通知漏報,則必須更加謹慎應對,詳加檢視通知書中所列內容,並與專業會計師討論後續處理方式。

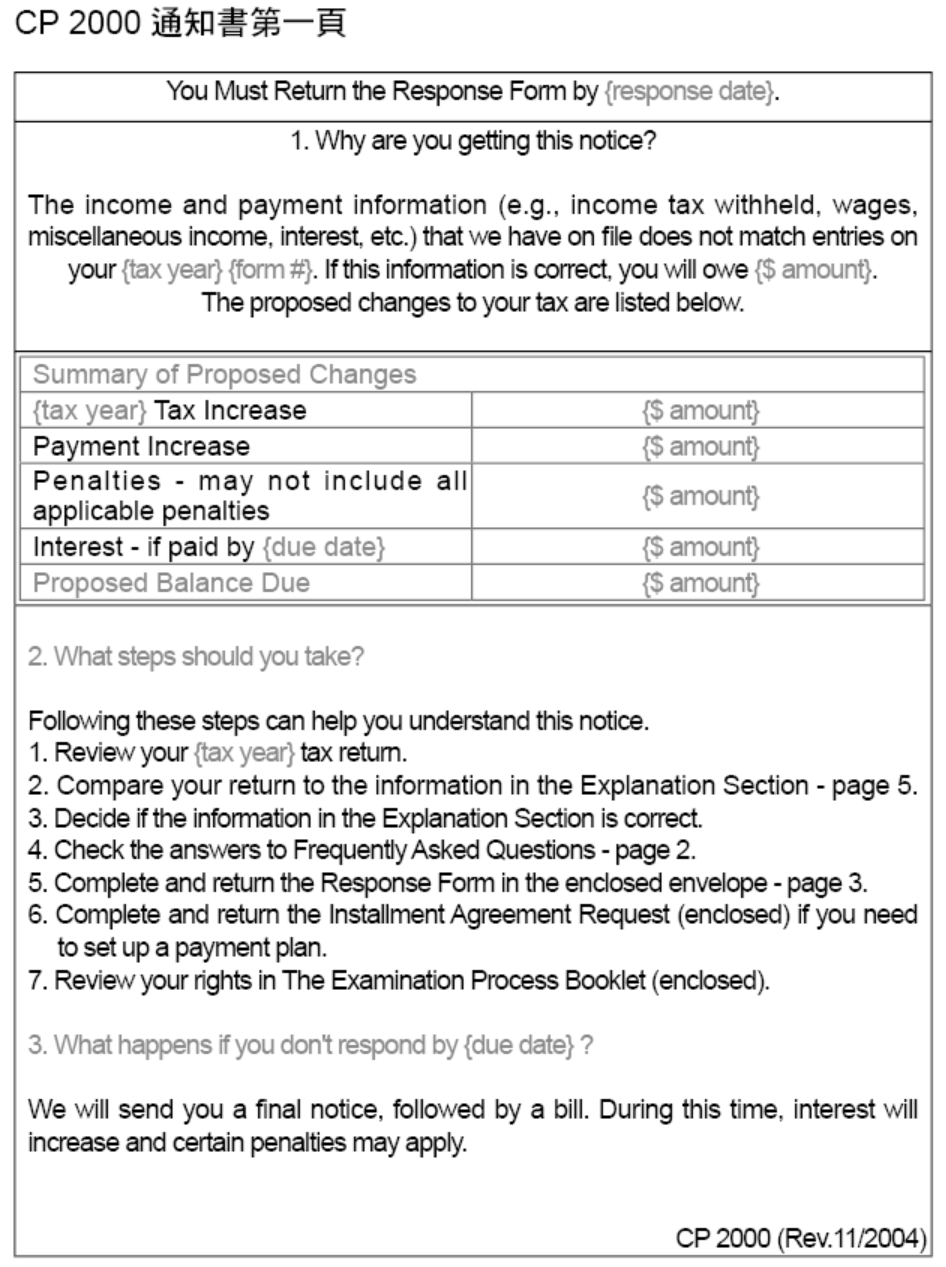

在此,我們將最常見的查核通知書之一 CP 2000(CP 2000, Notice Proposing Adjustment to Income, Payments, or Credits)作為說明範例。

美國國稅局會在收到的 W-2、1098、1099 ……等申報表格上,比較雇主、銀行、企業及其他納稅者所申報的資訊,以及在納稅人的所得稅申報書上關於所得和扣除額的資訊。若兩者資料不一致,國稅局即可能寄發 CP 2000 通知書,要求納稅人說明或修正。

當納稅人收到這份通知書時,建議可依照下列步驟,迅速掌握通知書中的重點資訊:

第一步:閱讀第一頁

CP 2000 通知書的首頁提供了簡短摘要,其中最重要且必須注意的資訊有三項:建議調整金額(proposed change balance)、回應截止日(response due date)和稅務年度(tax year),首頁的內容如以右表格所示。

如果「建議調整金額」僅有 1,000~2,000 美元,報稅人通常不必過於緊張,只需進一步了解原因並關注後續事項即可。特別要注意的是,海外居住的納稅人常因郵寄延遲而接近甚至超過回覆期限。短暫逾期通常只需繳交小額滯納金即可,但若長期不回應,可能會觸發國稅局強制徵收,務必小心。

第二步:檢視解釋書(Explanation Section)

「解釋書(Explanation Section)」當中會列出國稅局認為需要調整的項目及原因,報稅人可依據這些項目確認是否真的存在漏報所得。

第三步:諮詢會計師

若確認國稅局提出的理由正確,報稅人可提供相關資料給會計師審閱,確認調整金額是否合理。此案例中的沈太太一向請會計師報稅,這時便可將該份通知書(若有漏報股利,則提供年度股利扣繳憑單)提供給會計師過目。一般來說,在調整金額只有 1,000~2,000 美元的狀況下,通常問題不大。不過,若類似錯誤持續多年度,則應諮詢會計師是否需要對其他年度進行更正申報。

若是納稅人不同意國稅局此份通知,則通常需要律師及會計師協助,因為這涉及與國稅局頻繁交涉,並非新移民或非英文母語者容易自行掌握。

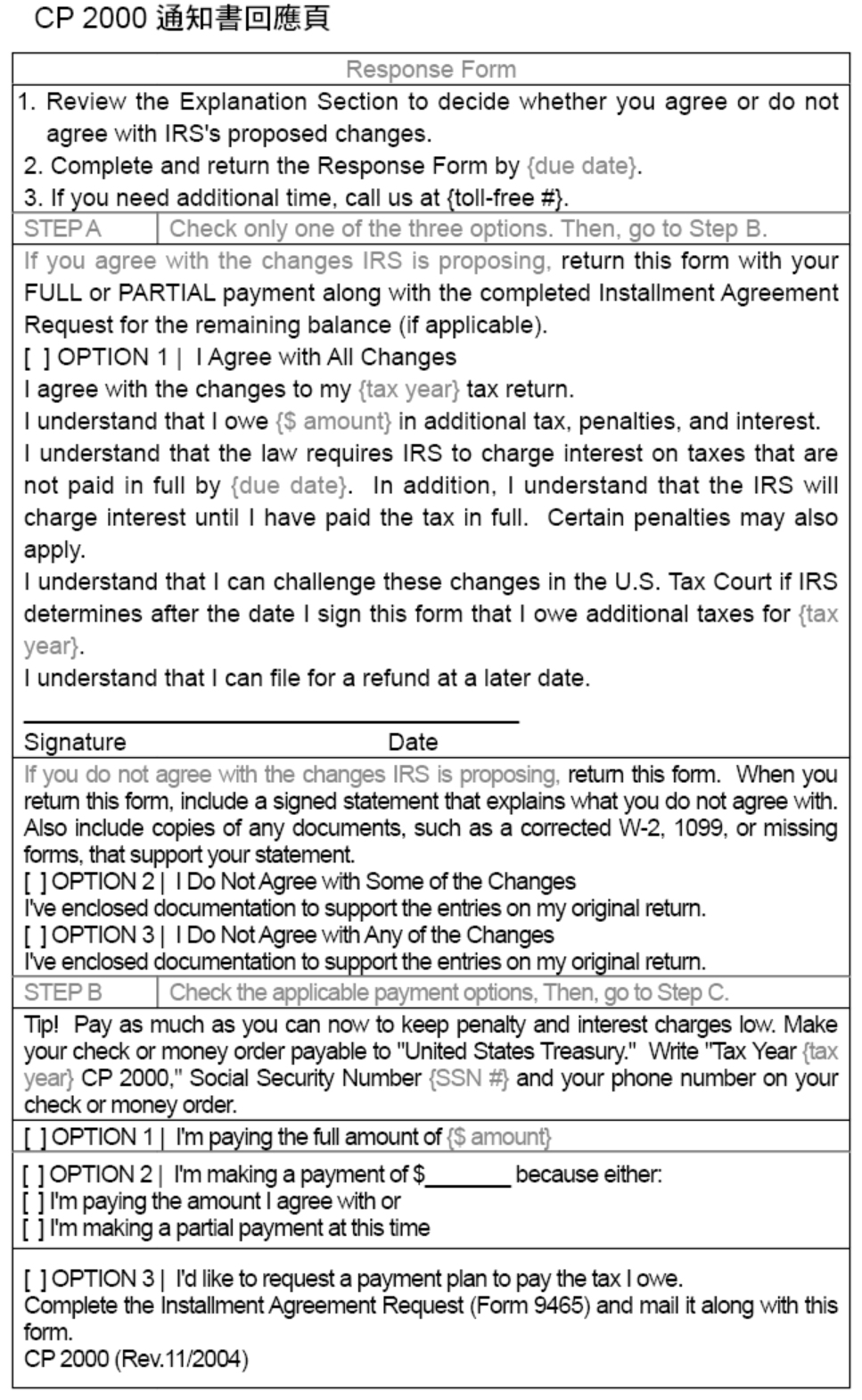

有了專業的諮詢後,最後再依照此份通知書裡的「回應頁(Response Form)」來回覆國稅局,比較妥當。

第四步:回應頁

CP 2000 通知書的第 3 頁為「回應頁(Response Form)」,報稅人需確認是否同意國稅局提出的理由與建議調整金額,並填寫表格作出正式回覆。建議在寄出回應前,先經過專業律師或會計師審閱,確保回覆內容正確。回應頁的格式如下頁。

在此須注意的是,即使已寄出回覆信函,也可能持續收到國稅局的新通知,這是因為系統尚未結案。此時可耐心等候,或將先前回函及寄件證明一併寄給 IRS,告知已處理。

如何辨識詐騙郵件?

自 2019 年起,稅表新增了報稅人的電子信箱欄位。過往年度的稅表沒有此欄位,填寫與否可由納稅人自行決定。原則上,美國國稅局不會透過電子郵件主動聯絡納稅人。但若納稅人曾在美國國稅局網站註冊帳號、申請文件(例如稅表謄本)或使用其他服務,國稅局可能會利用已登錄的電子信箱來確認身分。若國稅局真的要寄送電子郵件,會事先徵得納稅人同意。

因此,如果納稅人收到未經同意、標示「From IRS」的電子郵件,請千萬不要點開信件或附件。國稅局建議將此類郵件直接轉寄至 phishing@irs.gov。需要特別注意,國稅局不會以電子郵件、簡訊或是任何社交媒體主動向納稅人要求提供個人或報稅資訊。該類郵件很可能是「網路釣魚(Phishing)」,附件或連結可能含有惡意程式碼,會對電腦或手機造成風險。建議納稅人收到可疑郵件時,不回覆、不點擊、不下載附件,直接轉寄至 phishing@irs.gov。

***

我們在美華人圈裡常打趣地說:在美華人除了醫生朋友之外,另外兩種不可缺少的朋友,就是律師和會計師。

在美國,正式委任律師的收費是一小時約 500~600 美元以上,會計師則約 400 美元以上。雖然這些費用對納稅人而言可能是一筆額外開支,但在缺乏專業知識和當地生活經驗的情況下,律師和會計師確實能提供最合理及專業的判斷。需要特別注意的是,即便是經由稅務會計師代為申報,根據 IRS 規定,最終申報責任仍在納稅義務人本人。

筆者三十多年會計師執業經驗顯示,長期服務的客戶往往會成為好友。除了海外投資、資產轉移、財富傳承等稅務問題,客戶甚至會向會計師討論與個人家庭相關的問題,例如子女教育或婚姻。

因此,會計師若能整合美國、中國及台灣各地的專業知識與訊息,提供全方位的諮詢與稅務規劃,將更能滿足客戶多方面的需求。

會計師之所以需要具備全方位的專業能力,在於現代亞洲人士的生活型態多半呈現高度跨國、跨境的特性:今天在北京,明天可能在洛杉磯,後天又飛到香港。如果會計師提供的訊息僅限於單一地點,不僅逐漸失去競爭力,也無法滿足客戶多元化的需求。

結語

我們建議,納稅人在收到國稅局通知時,不必慌張,只需冷靜處理。如果在語言或文化溝通上有困難,務必要委請專業律師或會計師協助。對於誠實申報的納稅人而言,更無須過度驚慌,因為國稅局通常是以提醒為目的,指出納稅人在某一年度漏報的收入項目,並非立即以處罰為前提。

中國江蘇制衣聞人過世後,其繼承人在美國加州法院提告,要求清查美國及中國遺產,頗受稅務圈關注!依照稅務專家的分析來看,繼承人採取「寧為玉碎,不為瓦全」的做法,最後美國國稅局將課到龐大的遺產稅,成為最大的受惠者!

過去,不少豪門爭產的案例在中國屢見不鮮,服務於美國國稅局的華裔資深稅務官便指出,許多繼承人向法院提告,並向美國國稅局檢舉,讓美國國稅局的查稅結果當成司法上的證據時有所聞。一般人若懷疑周遭人士有逃漏稅,真的可向美國國稅局檢舉嗎?有甚麼好處呢?

專家解析

曾有報導指出,美國國稅局估計過納稅義務人為了逃漏稅而將財產隱匿海外,未報稅的資產金額可能高達 3,000 億美元以上。國稅局為了追查逃漏稅,主要採取以下兩種策略:

- 內部選案調查:從個人及企業稅表中發現問題,選出應進一步審查的稅表。

- 檢舉人制度:鼓勵知情者舉發逃稅行為。

國稅局內部選案調查

國稅局會從個人及企業申報的稅表上發現問題,運用各種方式選出應進一步審查的稅表,以確認申報項目的正確性,選案方式主要有(註):

- 可能涉及逃稅行為的人:有些稅表會被選出進一步審查是因為國稅局獲取涉及逃稅行為的舞弊者和參與者的情報。例如:包括來自無記名傳票(John Doe Summons)所得到的資料,這些傳票由法院下令向舞弊者名單上的信用卡公司、往來的公司、參與者等發出,要求將相關資料轉給國稅局。

- 利用電腦積分系統:有些稅表被選出審查是基於國稅局選案的電腦積分。國稅局依據過去實務經驗,預設電腦程式為每一份稅表進行評分;判別函數系統(DIF)分數根據國稅局過去的相似稅表的紀錄來分析納稅人申報金額變化的合理性,未申報收入(UIDIF)分數則評估稅表有未申報收入的可能性。國稅局人員再針對過濾得分最高的稅表,選出其中一定比例進行查核,並從這些稅表中找出最可能有問題的部分進一步驗證。

- 大公司抽樣審查:國稅局每年會對大公司稅表進行抽樣審查。

- 資料交叉比對:比對雇主提供的 W-2、銀行提供的 1099 表,與納稅人申報收入是否一致。

- 連帶審查:針對調查中稅表所涉及交易往來的其他納稅人進行查核,例如:業務夥伴或投資人。

- 銀行資料比對:美國銀行必須針對電匯超過 1 萬美元以上,用貨幣交易報告(Currency Transaction Report,簡稱 CTR),來向美國財政部的金融犯罪調查網絡(Financial Crimes Enforcement Network,簡稱 FinCEN)申報,此資料已經被國稅局稽核單位的系統結合,一般的稽核人員在進行調查中,會確認是否納稅人提供資料的完整性。

- 其他特定審查:各地區國稅局會針對與當地法令遵循有關的特定稅表,進行專案審查。這類專案通常需要高層主管核准,且多針對特定市場或特定族群,確保遵守當地法律規定。

註:此處資料參考美國國稅局網站(https://www.irs.gov/Individuals)公告,關於「如何選出稅表進行審查」參考國稅局網站公告,網址為:https://www.irs.gov/Businesses/Small-Businesses-&-Self-Employed/IRS-Audits。

倘若個人案件被國稅局選中進行調查,無需過於緊張。納稅人有權期望國稅局公正有效率地管理稅務,包括查證稅務是否正確申報及繳付,只針對未遵守規定者採取執法行動。審查可能以郵件或通過親自面談和檢查納稅人的資料紀錄等方式進行。查核通知信函會告知需要哪些資料紀錄,面談可能在國稅局辦事處(內勤查核),或在納稅人家中、營業地點、或是會計師辦公室(外勤查核)進行。納稅人可親自出席或由他人代表或陪同。如果納稅人未到場,代理人必須出具適當的書面授權文件。查核員將針對所提出的各項調整數解釋原因,多數納稅人同意後,查核即結束。

檢舉人獎勵制度(註)

與國稅局工作人員隨機選案抽查相較,檢舉人提供的資訊明顯比較準確,查稅效率高。因此為鼓勵舉報,國稅局早於 1867 年就有獎勵檢舉人的措施,更於 2007 年 2 月專門設立一個「檢舉部門(Whistleblower Office)」,依照現行辨法,若基於檢舉人所提供的資訊,國稅局因而成功查獲逃稅案件,檢舉人可獲得逃稅者漏稅額的 15~30% 作為獎金。據檢舉部門出具 2023 年報告中顯示,自 2021 年度獎勵金 14.7% 逐年增加至 21.9%(2022 年)、26.3%(2023 年)。

註:國稅局網站說明 Whistleblower,網址為:https://www.irs.gov/compliance/whistleblower-office。

就這方面,美國政府提出的獎勵辦法,規範在 7623 條款,主要區分案件的重大性,以決定是否符合 7623(b) 的獎勵條件,或適用 7623(a)。舉報獎金的數額基本上都是參考追回的欠稅款(含罰款和利息)金額發放,說明如下:

一、7623(b)條款

針對涉案金額較大的舉報案件,也是國稅局所認定的重點案件,最後檢舉人所能獲得的獎勵為漏稅金額的 15~30%(含罰款、利息)。適用此條款的案件必須是漏稅金額在 200 萬美元以上,若為個人逃稅的案件,該行為人的年收入必須符合高於 20 萬美元。此外,若最後檢舉人對於法院決定應發放的獎勵有意見,還可以再向稅務法院提出上訴。

二、7623(a)條款

針對漏稅金額較小的逃稅案件,則適用 7623(a) 的一般性規定,獎勵金額較小,獎金須由國稅局判定,原則上是參照因檢舉人所提供的情報,最後國稅局所能收到的補稅金額、利息及罰金而定,沒有一定要發放多少的規定。原則上,一個案件的最高獎勵比例不超過 15%,總額不超過 1,000 萬美元,且檢舉人對於核定的獎勵金額不能再有異議。

***

當國稅局接到檢舉案件時,一律會先交由檢舉人辦公室初步判定是否屬於 7623(b) 的重大案件。若是,即直接接受並展開調查;若否,則先移交另一個單位(Informant Claims Examination Unit)進一步評估有無可能為重大追稅案件。

依據美國國稅局 2023 年度向國會提出的「檢舉人制度施政報告」,以 2023 年為例,國稅局收到了總計 337,959,987 美元的稅款,其中 200 萬美元以下的逃稅案件獎勵比 2022 年減少近 20%。檢舉人的制度除說明其取得的內部訊息外,並同時提供各式各樣的佐證檔。從逐年增加的件數,顯然可以看到檢舉人制度的執行效果。此外,該報告中同時也揭露了過去幾年的檢舉案件獎勵,其中 2023 年因收到的檢舉案件而頒發給檢舉人的獎金則達 0.88 億美元,詳下列圖表(註)。

歷年符合 7623(a) 及 7623(b) 的檢舉案件數、追稅金額及檢舉獎金:

註:此處資料參考以下出處:Whistleblower Office FY2023 Annual Report,第 19 頁。(https://www.irs.gov/pub/irs-pdf/p5241.pdf)

國稅局檢舉人辦公室是處理所有檢舉人案件的地方,一般來說,檢舉人要填好 211 表並寄到該辦事處,在 211 表中,檢舉人必須要提供以下資訊:

國稅局檢舉人辦公室收到檢舉後,會打電話與檢舉人聯絡,確認案情並分析案件的可信度。若初步採信,案件會依被檢舉人的地址,分發至相關國稅局稽核單位進行查核。在稽核的過程中,稽核人員不會揭露檢舉人身分,查核程序與一般稽核案件相同,但稽核人員會特別核實檢舉人提供的證據。一旦查核確定違法金額,檢舉人通常可獲得 15% 至 30% 的獎勵金。案件搜證完成後,稽核人員也會評估被檢舉人是否涉及稅務詐欺,以決定進一步處理。

誰會是檢舉人?

根據實務案例分析,檢舉逃漏稅的來源主要有五大類:

第一類:親人舉報。例如:兄弟姊妹不滿上一代遺產分配不均憤而舉發、離異夫妻挾怨報復而相互檢舉、親友因借貸不順利懷恨在心等等,憤而提出檢舉。

第二類:公司內部人員舉報。公司主管或員工因遭解僱,檢舉老板為了降低課稅所得而虛增費用少報收入。

第三類:民事糾紛或訴訟舉報。在財務糾紛或訴訟過程中,律師建議舉報對手逃漏稅,以增加訴訟優勢或爭取賠償。

第四類:商業糾紛舉報。上下游客戶因商業利益或競爭糾紛,故意舉報對手逃漏稅,藉此打擊對手並獲取自身利益。

第五類:貪圖舉發獎金而舉報。7623(b) 條款鼓勵民眾檢舉逃漏稅大案,追回稅款後可獲 15~30% 作為獎金實在太吸引人,甚至有人為貪圖此獎金,檢舉身邊熟識的親友或同事。

不過要順利贏取鉅額檢舉人獎金也不容易。檢舉人必須能夠提出許多細節及事證,利用 3949-A 表提供下列資訊:

- 被檢舉人的姓名與地址;

- 被檢舉人的納稅人身分識別號碼(個人是社會安全號碼,公司是雇主身分識別號碼);

- 簡單說明可疑的違規情形,包括檢舉人如何發現或獲得情報;

- 具體違規年度;

- 任何未申報收入的估計金額;

- 檢舉人的姓名、地址、日間聯繫電話號碼。

附表一:3949-A 表

當填好 3949-A 表之後,想要申領獎金的話,還需要填寫211 表來表明自己想領取舉報獎金。

211 表分為 Section A 和 Section B 兩個部分。首先 Section A 主要填寫被舉報人的個人資訊,具體內容如下:

- 首先確立此次是新提交的申請還是補充提交的申請,如果是補充提交,需要列出以前的案件編號。

- 被舉報人的姓名、納稅人識別號碼、地址以及出生年月日。

- 涉嫌違反的法規以及情形。

- 說明如何掌握的違法情報,以及和被舉報人的關係。

- 填寫被舉報人可能涉嫌的稅款金額有關的資訊摘要。

- 申請人的姓名,出生年月日。

- 社會安全碼的後四位,家庭地址以及聯繫方式。

Internal Revenue Service Whistleblower Office - ICE 1973 N. Rulon White Blvd. M/S 4110 Ogden, UT 84404(211 表請參考附表二)。

附表二:211 表

檢舉人可決定要不要提供自己的身分,如果不提供自己的身分就沒有所謂的檢舉獎金,當然國稅局對匿名檢舉的信賴度會低於具名檢舉。如果提供身分對國稅局的調查會有正面幫助,國稅局也會盡力做到對檢舉人的身分進行保密。此外,美國國稅局必須在整個案件結案(從進行調查、判決,一直到案件人決定不再上訴為止)完成後,才能決定舉報獎金的金額並進行頒發;整個程序有可能長達 5~7 年,可以想見舉報人也必須能夠承受許多的心理壓力。而美國已出現協助客戶進行稅務檢舉案件的會計師事務所,協助的檢舉獎金總計高達 3,800 萬美元,可見目前檢舉人制度下,稅務檢舉案件的數量及規模之大。

結語

在美國,一提到「Whistleblower」,大家往往立即聯想稅務舉發。而最常見的檢舉人,其實就是「自己人」——身邊的親戚、朋友,甚至配偶、員工或上下屬。這些人通常最了解被檢舉人的財務和報稅狀況,一旦關係失和、發生不愉快,甚至進入訴訟程序,就可能立即提出舉報。對於當事人而言,這種情況防不勝防。所以還是奉勸大家平日要依法納稅,同時廣結善緣,也毋須因此而疑神疑鬼,以致影響與人之間的信任與互動。平日的合法與誠信,才是最可靠的保障。

張太太是上海市人,在上海從事房地產業多年,有相當豐富的房地產投資經驗。具有投資頭腦的她認為目前美國房地產業雖然不景氣,但卻是個進場投資的好時機,等到將來美國房地產市場回暖時,一定能有不錯的獲利。

不過張太太並沒有投資外國房地產的實際經驗,因此也無法建議客戶哪種投資方式較適合他們。張太太當然知道投資美國房地產還要考慮各種繁雜的美國稅,因此,在建議及幫助客人投資前,張太太想要瞭解投資美國不動產的各種途徑及各種不同投資方式可能帶來的稅務後果。

專家解析

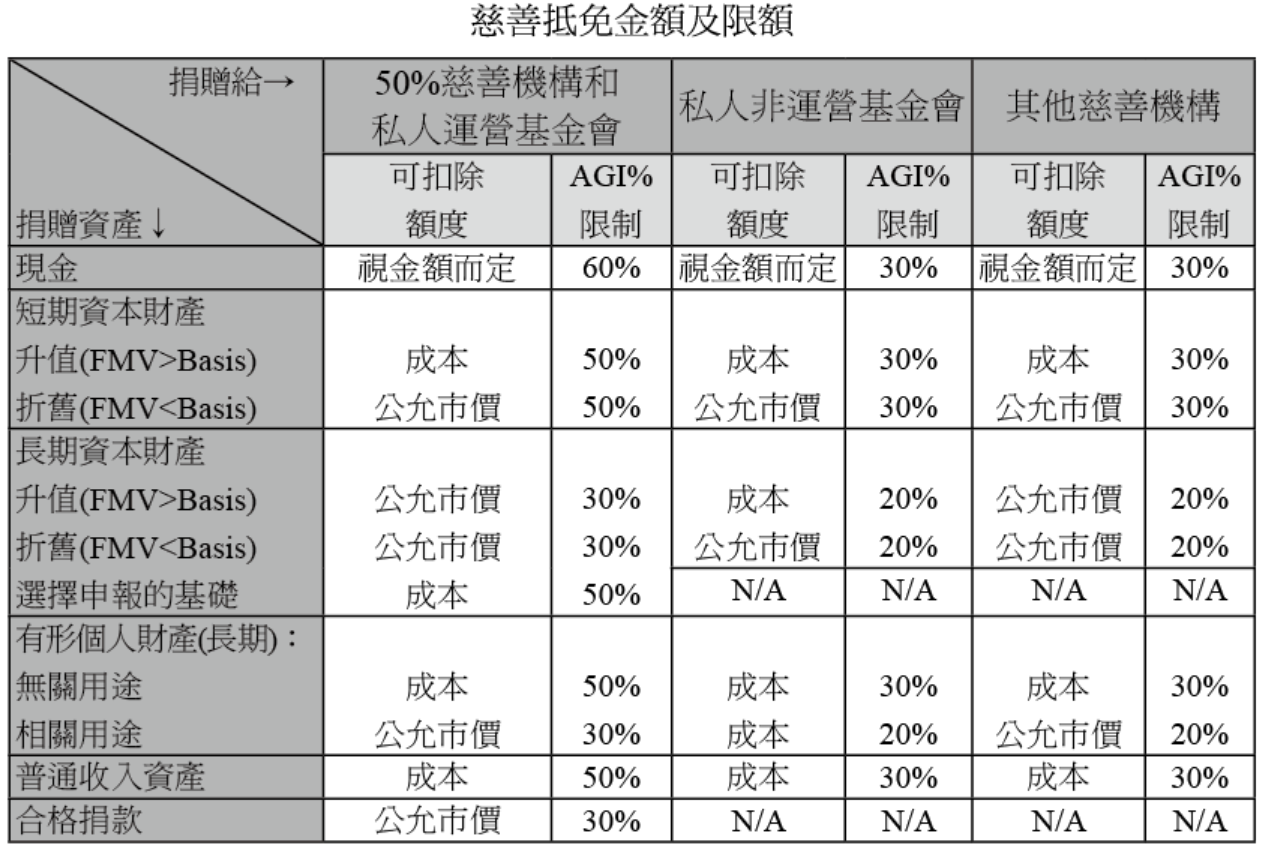

如果外國人在美國購買房子,且用途是給美國籍家人自用,建議採用「外國人直接贈與」的方式。也就是由外國人從國外將資金贈與給美國籍親屬,由其直接購買房產。理由是在房子出售時,若符合所有權人自用條件的話,出售房屋的資本利得(售價-成本-費用等)單身者可享有 25 萬美元的免稅額,已婚合併申報者則享有 50 萬美元的免稅額。和其他持有方式相比,直接由美國籍親屬購買使用的節稅效果最直接有效,避免外國人持有房產可能面臨的遺產稅風險。本篇不再討論自用房產,將著重在投資不動產可能產生的稅務問題。

一般來說,外國人(非美國居民或是非美國公民)在美國購買不動產並無法律限制,而華人最常投資的標的包括公寓及飯店。若想投資不動產用作出租,建議投資前應考慮以下幾點因素:

以下將就「稅負」層面,說明外國人投資美國不動產的幾種常見持有方式;至於實際購買及投資細節,建議另行諮詢專業的不動產投資顧問。

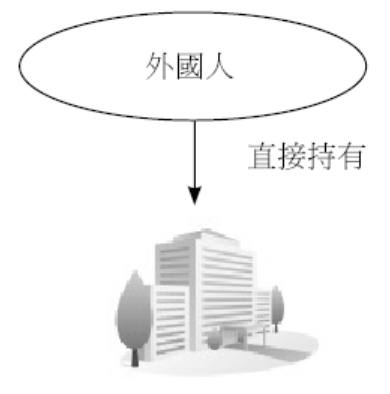

一、外國人直接持有

外國人直接持有是最直接也最簡單的方式,實務上,通常由外國人將資金匯至美國購屋,不足部分再向當地銀行貸款;但若在美國無任何信用或交易記錄者貸款可能會遭拒。外國人直接持有美國不動產,其稅負可依以下三種狀況來說明:

1. 持有期間:若每年都有租金收入,則需要繳稅;繳稅的計算方式有兩種選擇,我們以右頁表格來說明(貨幣單位:美元)。

要選擇「總額法」或是「淨額法」應該是視持有人是否積極參與管理(註1),並經實際試算後才能判斷。由於投資不動產要考慮經營成本(貸款、稅捐等),雖然「淨額法」算式較為複雜,但多數情況下,其實際稅負通常低於「總額法」。但若該國與美國有租稅協定,就可能以總額法計算會較為有利。如何做出選擇規劃仍應由專業人員試算後以取得合理結論。

註1:參考美國國稅局「Nonresident Aliens - Real Property Located in the U.S.」。

2. 出售:如果持有期間未超過 1 年,就按照一般累進稅率來計算所得稅;如果持有期間超過 1 年,則視為長期持有,依個人所得稅率的不同,可以長期資本利得優惠稅率計算稅額,最高優惠稅率不超過 20%(2025 年),某些特殊情況則可能是以 25% 或 28% 來計算稅額(註2)。需特別注意的是,外國人在美國賣屋,美國國稅局為避免外國人將出售資金直接匯出境外,因此會先扣繳售價的 15%,等到出售次年,外國人可申報 1040NR 表,依實際應納稅額進行補稅或申請退稅。

註2:參考美國國稅局「Topic No. 409 Capital Gains and Losses」。

3. 持有人死亡:外國人在世時在美國境內所持有的不動產,死亡後要繳美國遺產稅。目前外國人的遺產申報門檻為 6 萬美元,稅金扣抵為 13,000 美元(2026 年),超過此金額的遺產價值就需要繳納遺產稅,稅率最高為 40%。但美國銀行存款對外國人而言,並不被視為美國境內遺產,是不需要課徵遺產稅的。因此如果在過世前處分不動產雖然會產生所得稅,但可有效避免日後因持有美國不動產而產生的遺產稅風險。若外國人死亡時仍持有該不動產,並由繼承人繳交遺產稅繼承取得該筆不動產,則繼承人日後出售時,其成本就會是遺產繼承時(或 6 個月後)的市價。

二、提列費用有何相關規定?若有出租損失該如何申報?

在美國從事不動產出租活動,原則上房東可以提列直接與出租相關實際負擔的費用,例如:水電、管理費等等,另外像是貸款利息、房產稅、保險費皆屬於可提列的合理費用。上述費用納稅人提列後應妥善保存相關費用單據,避免日後美國稅局稽查而無法提出適當證明。一般而言大多數納稅人的出租活動在美國稅法下會被歸類為「被動活動」。被動活動所產生的損失僅能與被動之相關收益互抵,不過,若納稅人在出租活動期間有「積極參與(Active Participate)」管理,就能符合美國稅局的特殊規定,在符合「積極參與」的條件下,納稅人最多每年可以抵扣 25,000 美元的出租損失,但細部規定及計算建議納稅人在申報前詢問專業會計師,以免對於規定的適用與否或是錯誤計算而導致美國稅局要求補稅。

三、房屋折舊以及提列房屋折舊對於未來出售有何影響?

房屋折舊是指將不動產的購入成本,依其耐用年限分年攤銷。美國國稅局對於折舊提列設有嚴格規定,實務上可將房產類型區分為「出租用住宅(Residential Rental Property)」及「非住宅不動產(Nonresidential Real Property)」。美國國稅局規定「出租用住宅」的耐用年限為 27.5 年、「非住宅不動產」為 39 年。此外,房產投入使用的首月視為不完整月份,慣例會以 0.5 個月來做計算。雖然納稅人在出租期間可以提列折舊費用享受降低租金收入的優惠,然而在未來出售而產生資本利得時,因為納稅人提列過折舊費用,所以部分金額不能享有長期資本利得的優惠稅率,例如:張太太一共提列了 5 萬美元的折舊費用,出售房產時一共有 12 萬美元的利得,因為美國稅局的規定,張太太必須要從 12 萬美元的資本利得中分出 5 萬美元並用 25% 稅率計算稅金,僅剩餘的 7 萬美元可以適用長期資本利得的優惠稅率。

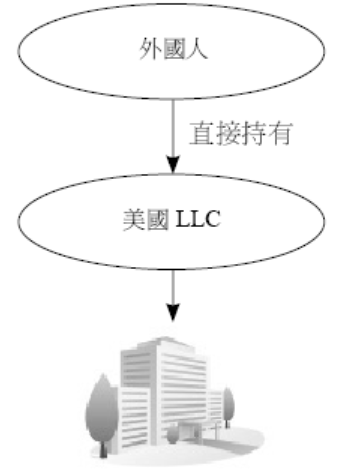

四、外國人透過LLC(有限責任公司)投資

在美國的華人圈中,常聽到 LLC(Limited Liability Company,有限責任公司)。透過 LLC 在美國投資不動產的好處是,LLC 本身營運或借貸產生的負債求償上限為 LLC 資產的價值。股東個人所產生的債務,其債權人通常只能主張股東在 LLC 的盈餘分配,難以對 LLC 的資產執行。因此,LLC 能在一定程度上隔離個人資產風險。要確保資產保護效果,LLC 應準備「經營協議(Operating Agreement)」(LLC 章程的一部分),並需設計為如「股東會(membership)」(LLC 的股東稱為 member)的樣式,如此債權人對 LLC 須遵照其「經營協議」的規範,無法對該股東的持份主張。日後若有法律爭議,例如房產發生火災或其他意外,法律責任不會殃及個人。

外國人透過 LLC 投資時,可選擇以個人身分課稅或以公司身分課稅。若以個人的身分來課稅,稅負效果和「外國人直接持有」一樣,可享受較為划算的繳稅方式;若是以一般公司身分來課稅的話,則需承擔雙重課稅(公司所得稅和個人所得稅),較為不利。

另外,僅有單一股東的 LLC 被視為「無行企業實體 (Disregarded Entity)」,不需要申報 1120 表。但自 2018 年起,若由單一非美國人股東設立 LLC,設立的 LLC 被稱為 Foreign-owned U.S. Disregarded Entity(Foreign-owned U.S. DE),需揭露與關係人的交易,並申報 5472 表及部分 1120 表。

未依規申報或是蓄意漏報及偽造,罰金現已提高為 25,000美元。因此,為了家族財產傳承計劃設立的 Foreign-owned U.S. DE,應每年檢視出資額及分配額,並如實揭露於 5472 表,以符合法規。

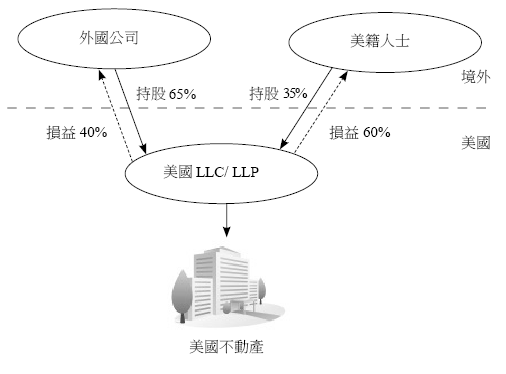

五、外國公司與美籍人士共同投資LLC/LLP再進行不動產投資

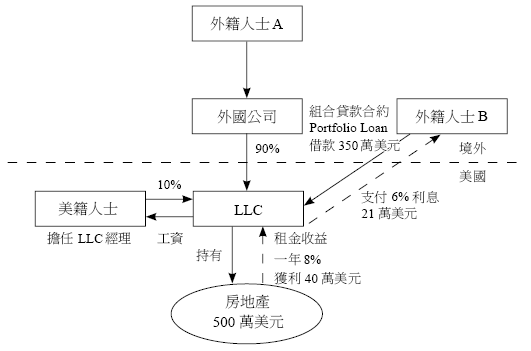

以上兩種是投資不動產最常見的方式,第二種又比第一種多了一重資產保護的意義。但是華人朋友常擔心,萬一持有期間外國所有權人死亡,美國境內財產課美國遺產稅似乎很不划算。是否有更好的方法?一個解決方式是,由境外公司和美國人共同成立美國 LLC,但因為管理的貢獻度不同,可以透過合夥管理契約約定不同的持股比例與利潤分配比例(見下一頁圖所示)。

另外,若 LLC 投資引進境外資金,可經律師規劃成合格的「組合貸款合約(Portfolio Loan)」,LLC 支付境外借款利息時,外籍放款者可享有利息免稅的優惠。「組合貸款合約」必須符合以下條件:

- 外國放款人不得持有 LLC 超過 10% 的股權。

- 借款利率必須固定,不可浮動,例如不可與 LLC 獲利或資產價值連動。

- 公司內部必須留存借款合約,但僅限於公司內部的作業文件。

- 放款人不得為關係人(旁系親屬除外)。

- 借款期間長短並無限制,只要借款期間與對應的利率有符合規定。

- LLC 借款的資本與負債比例最高為 3:7。故購買 500 萬的美國房地產,則建議資本額 150 萬,最多借款 350 萬元。

- 借款通常會有設定抵押品,例如以 LLC 持有的不動產作抵押設定。

- 利息必須合理,不能過低或太高,最低不能低於 IRS 規定的借款利率,最高不得超過規定上限;目前貸款利息大約在 3~10% 之間。

- 每年公司必需請外國放款人簽 W-8 表,以確定該外國放款人確實不具有美國稅務居民身分。

設立美國 LLC 配合組合貸款合約的投資架構,圖示如下:

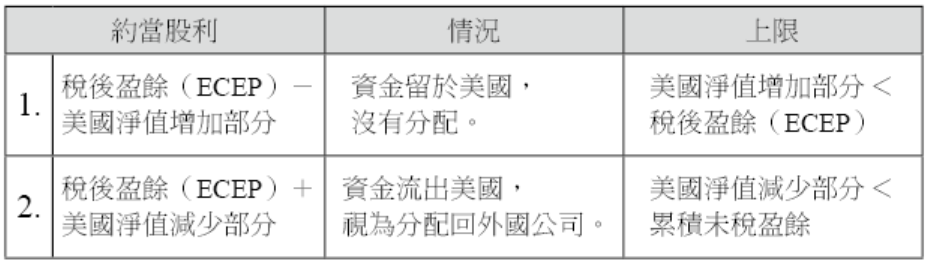

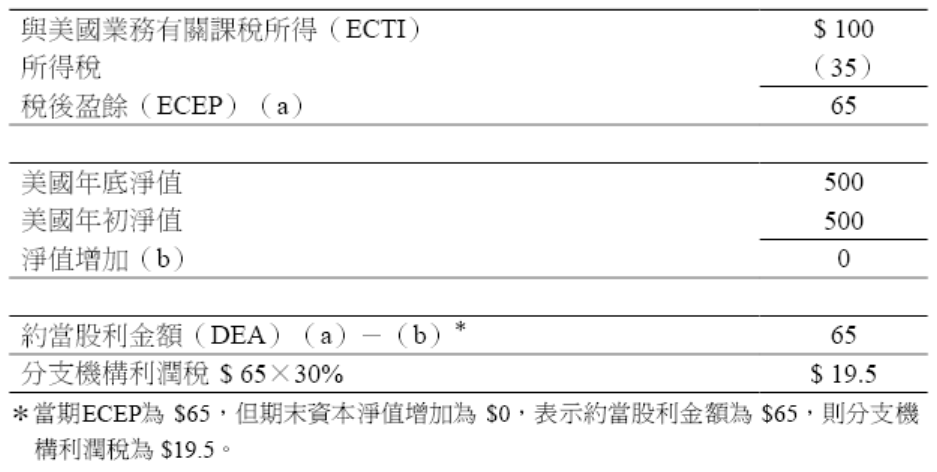

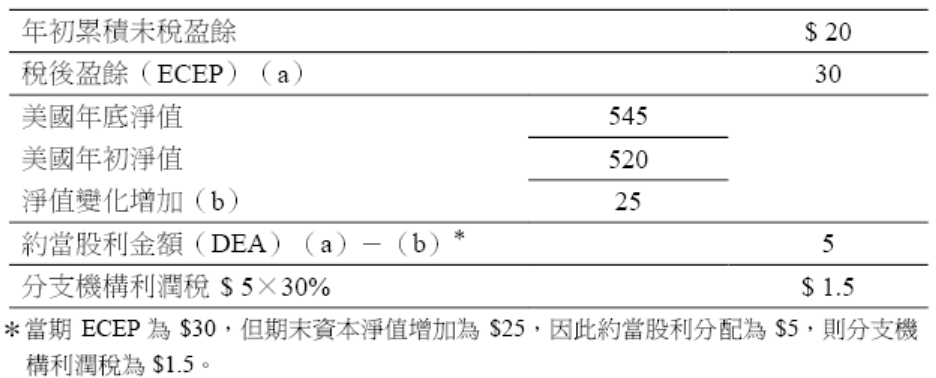

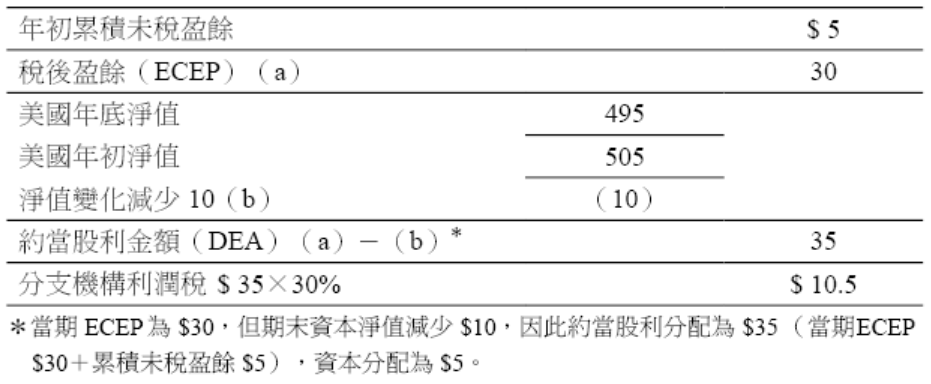

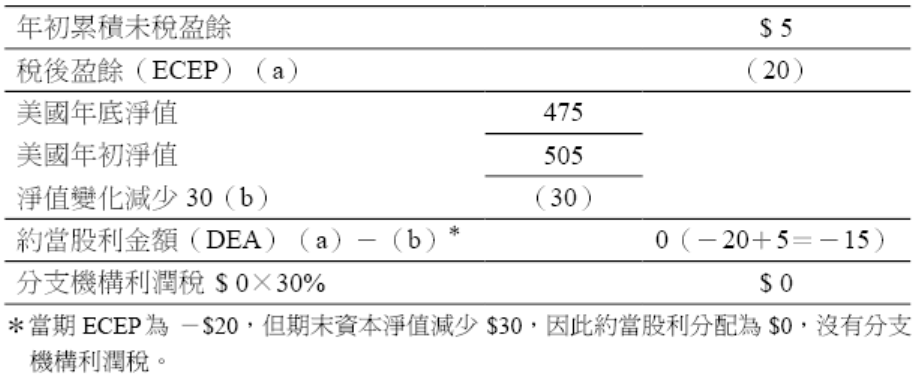

當 LLC 由境外公司持有,境外公司除了就取得的 K-1 表上之利潤分配須先繳納所得稅(由 LLC 協助境外公司股東扣繳 21%)之外,只要與美國業務有關的稅後盈餘(Effectively Connected Earnings and Profits,簡稱 ECEP)沒有重新投資於美國,那麼境外公司則須就約當股利金額(說明詳見下文),繳交 30% 的「分支機構利潤稅(Branch Profit Tax)」。

「分支機構利潤稅(Branch Profit Tax)」的計算:

分支機構利潤稅=30%×約當股利金額(Dividend Equivalent Amount)。約當股利金額概念類似於分配給股東的股利,最大的差別在於不管 LLC 有沒有實際分配利潤出去,只要 LLC 賺取了與美國業務有關的盈餘,該盈餘基本上都須課 30% 的分支機構稅,只是其中須視是否有重新投資於美國做些微調整。

該公司是否將資金「重新投資於美國」,主要看「美國淨值(US Net Equity,簡稱 USNE:美國總資產-美國總負債)」於該年度增加還是減少。若美國淨值增加,表示公司將資金留於美國,則這部分暫不需課徵分支機構利潤稅,而是計入留在美國的「累積未稅盈餘(Accumulated ECEP)」。若美國淨值減少,美國政府便視此為將資金匯回外國公司,匯回部分便須負擔分支機構利潤稅。以下是計算約當股利金額的兩種情況:

以下透過簡例說明某外國公司投資美國 LLC 500 美元,就該年度盈利狀況及累積盈虧說明計算分支機構利潤稅:

範例一:外國公司投資美國淨值沒有變化。假設外國公司分得來自 LLC 收益 100 美元,外國公司所需繳納所得稅金為 35 美元,扣掉所得稅金後其 ECEP 為 65 美元,因利潤全數匯回外國公司,外國公司投資美國公司期末資本淨值仍為 500 美元。

範例二:外國公司投資美國淨值增加,部分資金留在美國不分配。假設外國公司收到美國分配之 ECEP 30 美元,且期初淨資產為 520 美元,其中包含 20 美元之前期累積未稅盈餘,經部分利潤分配回外國公司後,期末淨資產為 545 美元。

範例三:美國淨值減少,資金視同匯出美國。假設外國分公司收到美國分配之 ECEP 30 美元,且期初淨資產為 505 美元,其中包含 5 美元之前期累積未稅盈餘,除利潤全數分配,外加部分資本返還予外國公司後,年底淨資產為 495 美元。

範例四:外國公司投資美國資產由於虧損而減少。假設外國公司收到美國分配之 ECEP 虧損為負 20 美元,且期初淨資產為 505 美元,其中包含 5 美元之前期累積未稅盈餘,經部分資本返還後,年底淨資產為 475 美元。

如何避免分支機構利潤稅?

要避免「分支機構利潤稅」,關鍵就是在分配利潤前,「完全清算(Complete Termination)」在美國之分公司。所謂完全清算,須符合下列之條件:

- 外國公司不得再持有任何美國資產,或是外國公司全體股東決議結束公司,並在決議年度結束前清算掉所有美國資產與負債。

- 清算後 3 年內,外國公司與關係人不得使用前美國資產進行營運。

- 清算後 3 年內不得有美國境內與營運有關所得。

- 簽署 8848 表,同意國稅局可以在清算後 6 年內追溯分支機構利潤稅。

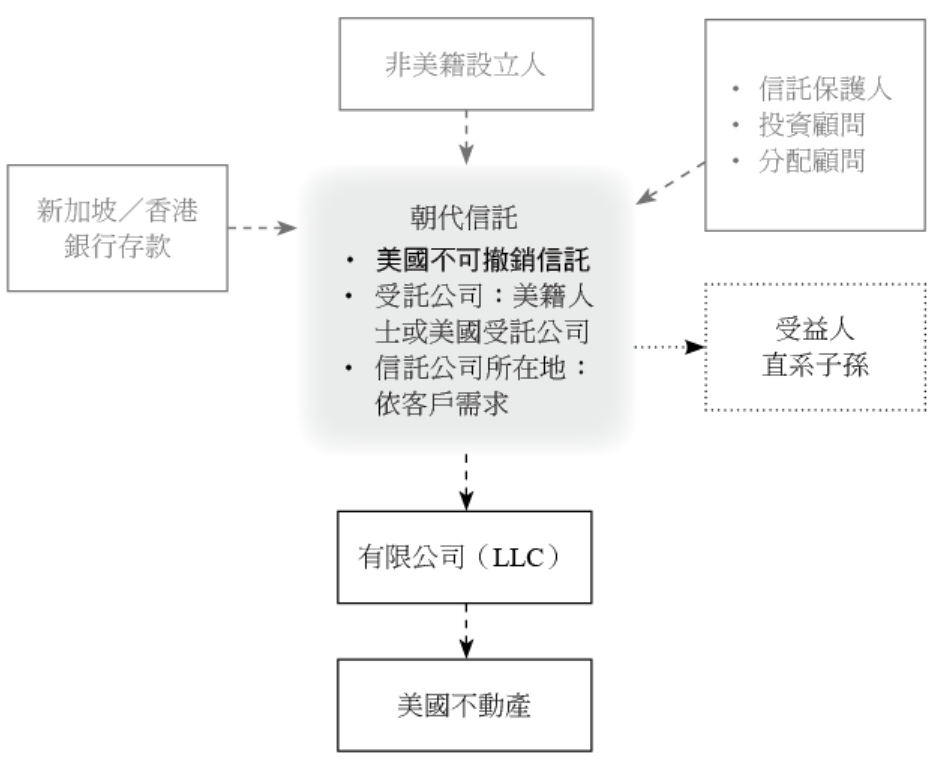

六、以美國不可撤銷信託持有美國房產

外籍人士亦可設立美國不可撤銷信託來持有美國的不動產,以稅務規劃的角度來看,信託設立人最好不要有成為美國稅務居民的動機,一旦打算設立信託便應開始於美國尋找適合的信託成立州、確認信託的委任律師草擬信託合約,並在美國信託成立完成後,向美國國稅局申請信託的「稅籍號碼(Tax ID)」,接下來設立人將欲購美國房產的現金自境外直接匯入美國不可撤銷信託帳戶,再由不可撤銷信託成立 LLC 以購置美國不動產。在設立人自境外匯入不可撤銷信託的次一年度,由受託人向美國國稅局申報 3520 表,揭露不可撤銷信託自境外受贈資金的事實。

信託成立後,每年受託人應向美國國稅局遞交 1041 表申報信託所得稅。信託與美籍個人的所得稅率最高均為 37%,若所得達一定的門檻還需額外負擔淨投資收入稅 3.8%。如果信託出售長期持有的不動產,與美籍個人報稅一樣,亦可享用長期資本利得優惠稅率(最高 20%)。至於誰應負擔所得稅負,應視信託合約如何規範。一般來說,資本利得會在信託內課稅並滾入本金,而受益人則就信託分配繳納個人所得稅。然而信託合約最大的好處就是富有彈性,如何藉由分配的規劃進行財富管理,可以與專業稅務人員做更進一步討論。

以本方法購置美國不動產之主要優點是:境外資金進入美國,未來可永久在美國投資運用、產生孳息並進行收益分配,避免遺囑(Will)可能產生之未來遺產分配爭議且可避免家族財產傳承時,在美國被課一次又一次的贈與稅或遺產稅,又能防止家族財產遭受惡意第三者(如債權人(Creditors)」或欲離婚配偶)之請求。但在使用此種架構時應特別注意,美國不可撤銷信託應先完整成立,即應於信託合約簽署完成、信託銀行帳戶開立好、及境外資金進入信託帳戶,才可開始尋求欲投資之不動產;若在成立信託前就已決定購置特定不動產,未來可能會被美國國稅局認定為外國人直接贈與美國境內資產,未來發生贈與或遺產事實可能遭課贈與稅或遺產稅;不可不慎。美國不可撤銷信託的說明詳見本書 Q34。

結語

以上本篇章中比較圖表,僅將幾種可能架構的課稅規定做出彙整比較,須視各項投資美國不動產計劃規模、不動產性質以及客戶主要目的等條件後,才能依據個案建議最佳的投資架構。採取此資產配置前,宜請教專業會計師來考慮可能的稅負問題。

周先生擁有電機博士學位,其子周湯米也承襲了父親的學術天賦,目前正在美國攻讀電機博士學位。周湯米出生於美國,具備美國公民身分。近年來因美國經濟趨緩,房地產市場成為外國投資人關注的熱門標的。

具備生意頭腦的周湯米,也希望能在就讀學校附近購入一戶公寓,一方面作為自住使用,另一方面則是投資上的考量。他規劃在順利取得博士學位後出售該公寓,若屆時房市有所增值,不僅可獲得一定的資本利得,也能累積實際的投資經驗。

經過實地考察後,周先生父子鎖定了學校附近的一處公寓,成交價格約為30萬美元。為減輕兒子的資金負擔,周先生計劃從其台灣銀行帳戶匯出部分資金,協助支付頭期款。然而,周先生與周湯米也產生疑問:若直接從台灣將資金匯入美國,是否會產生任何美國稅務上的後果或影響?

專家解析

像周先生這樣的華人父母並不少見,多半希望為子女提供穩定的生活環境,並在能力範圍內分擔部分經濟負擔。周先生已返回台灣定居多年,其主要收入來源均來自台灣,屬於美國境外所得;同時,他也並非美國公民或美國稅務居民,因此在美國的稅務處理相對單純。相對地,周湯米具有美國公民身分,當其收到來自境外的贈與款項時,便負有向美國國稅局申報的義務,若未依法申報,將可能面臨相當可觀的罰款。

依美國稅法規定,美國人在單一年度內,累計自非美國居民之外國人處收到超過 10 萬美元的贈與時,受贈者必須向美國國稅局申報,但申報時並不需要揭露贈與人的身分。

因此,若周先生從台灣匯錢到美國,且金額大於 10 萬美元,周湯米即須於該年度填報「境外信託及贈與申報表格」(3520 表第四部分)。申報 3520 表是周湯米的責任,周先生並無需向美國國稅局申報。

3520 表的主要功能在於申報與備查,用來判斷收到的款項是否為贈與,而非課稅收入。若美國國稅局認定該筆款項為合法贈與,周湯米在收受時無須繳納任何美國所得稅。此時,周先生需特別留意的,反而是台灣方面是否涉及贈與稅申報義務。另為避免 3520 表申報後,美國國稅局對境外親屬一次性提供大額資金給美國公民產生質疑,實務上可事先至美國領事館公證處進行宣誓(Affidavit)認證。

另外,若美國人收到的是來自海外親友的遺產,其申報方式與收到海外贈與報稅方式相同。當年度自境外收到超過 10 萬美元的遺贈時,仍須向美國國稅局申報。同樣地,申報義務人是實際收到遺贈的美國人,而非遺贈人本身,且申報時無須揭露遺贈人的身分。此類遺贈需填寫 3520 表第四部分,申報內容包括:收到遺贈的時間、資產項目,以及資產於收受時的公允市價(FMV)。值得注意的是,與海外贈與相同,美國人在收受海外遺產時,不需繳納任何美國遺產稅或所得稅。然而,該項資產日後出售時,其 Cost Basis 即以收受遺產當時的 FMV 為準,這一點在家族資產傳承與長期稅務規劃上格外重要。

除了直接從境外個人收到贈與之外,美國公民或居民還可能透過以下方式取得境外贈與:

一、通過境外公司取得

若美國人所收到的贈與來自外國合夥組織或外國公司,且一年內金額達到或超過 19,570 美元(2026 年),即必須申報 3520 表,並揭露贈與人資訊。此情形與境外個人直接贈與有重大差異,因為公司所提供的款項,可能會被美國國稅局重新認定為「所得」而非「贈與」,進而被課徵所得稅,因此在實務上必須特別謹慎。

二、通過境外信託取得

當美國稅務居民收到由非美國稅務居民所設立的境外信託所分配的資產時,須於收到分配的次一年度申報 3520 表。同時還需評估該分配金額是否構成應稅所得,以及是否涉及額外的稅負計算與申報責任。

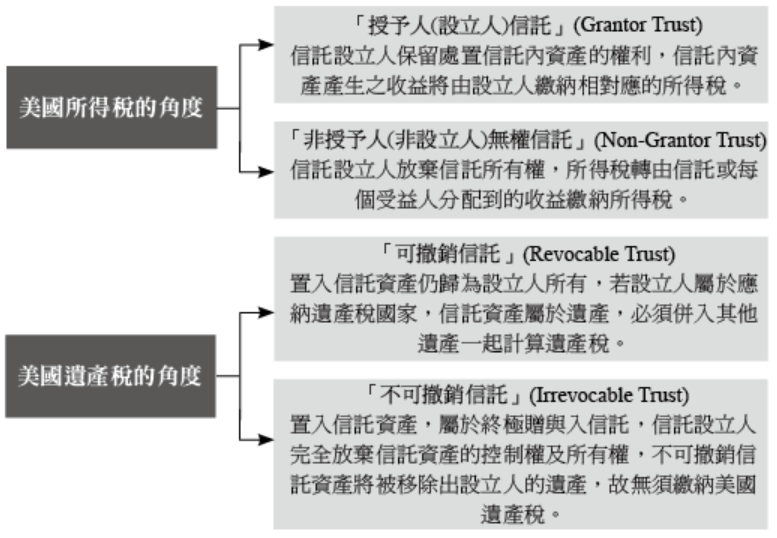

境外信託簡介

一般所稱的「境外信託」,是指設立於美國以外地區的信託,例如:新加坡或其他海外司法管轄區。信託的基本角色包括:設立人、受託人、受益人,以及資產移入者。依照美國稅法,信託可就所得稅歸屬概念,概括區分為「授予人信託(Grantor Trust)」和「非授予人信託(Non-Grantor Trust)」。授予人信託通常為可撤銷信託,或在特定情況下仍由設立人保有實質控制權的不可撤銷信託;而非授予人信託則一律為不可撤銷信託。當信託設立人過世後,由於其已無法再行使任何信託變更或控制權利,原本的可撤銷信託即自動轉為不可撤銷信託。此時,若受益人為美國公民或美國稅務居民,美國稅法可能視該美籍受益人為實際享有信託經濟利益之人,受益人即須依規定向受託公司取得「受益人所得分配表(Beneficiary Statement)」並申報 3520 表。

若美籍受益人收到來自「境外授予人信託(Foreign Grantor Trust)」分配,需向受託人取得「受益人信託分配表(Foreign Trust Beneficiary Statement)」並申報 3520 表。同時,該信託的受託人亦須向美國國稅局申報 3520-A 表,揭露信託的年度營運與分配情形。倘若美籍受益人未能取得受益人信託分配表,則必須自行填寫 3520 表第三部分,計算應課稅金額,並將該分配金額併入其當年度個人所得稅申報,隨 1040 表一併申報。若美籍受益人收到「海外非授予人信託(Foreign Non-Grantor Trust)」分配時,美籍受益人必須申報 3520 表第三部分且計算所得稅金。3520 表上所需要的受分配資產的市價(FMV),原則上以估價報告(Appraisal Report)價格為主,未來若將此資產出售,即以該估價報告價格作為計算資本利得之成本。

3520 表申報期限

至於該何時申報 3520 表?如果當事人需要在申報個人所得稅時一起申報 3520 表,一般而言也就是在每年的 4 月 15 日之前申報。舉例來說,若周湯米在 2024 年收到了這筆款項,那麼他應該在 2026 年的 4 月 15 日之前與他的個人所得稅一起申報,延期與申報比照 1040 表,但必須寄到不同之指定地址。

未申報境外贈與處罰

若未依規定或未於期限內申報境外贈與或信託分配,將面臨相當嚴格的罰則,且罰款金額視款項來源而有所不同,說明如下:

一、當未能申報 3520 表時,按外國贈與的總額的每月 5% 來計算罰款(不超過總額的 25%)。

二、若是這位美國個人未能申報外國信託收到的分配,從外國信託收到所分配之總價值的 35%。

結語

美國人在收受境外贈與時,如果贈與的金額龐大,建議請專業會計師協助申報,否則目前美國國稅局稽查風聲正緊,對於不熟悉申報方式和流程,或申報錯誤的讀者來說,會有一定程度的風險。

竇先生和他的獨子竇小弟都是美國公民。竇小弟已經自賓州大學法律系畢業,目前準備進入律師事務所工作,但尚未確定未來會在美國的哪一個州落腳。

竇先生在美國擁有三棟房產,打算將其中一棟價值1,300萬美元的房子贈與給竇小弟。然而,竇先生對美國稅法中關於贈與的規定並不熟悉,他僅從報章雜誌上略有了解。基於此,竇先生對於是否進行這項贈與,仍感到不確定,想知道該如何評估與規劃。

專家解析

依美國稅法規定,贈與稅的納稅義務在於「贈與人」。也就是說,是否需要繳納贈與稅,首先取決於贈與人本身是否具有美國國籍。原則上,非美國籍的外國人贈與海外財產給美國人,是不需要繳納贈與稅的。例如,中國籍的父親從中國匯款 20 萬美元給移民美國的兒子,無贈與稅問題(註1)。然而,若贈與人本身是美國公民或稅務居民,則必須注意是否有贈與稅義務。

註1:提醒讀者,美國籍兒子接受外國籍父親的贈與,在同一年度中已超過 10 萬美元,仍要申報 3520 表,向山姆大叔(美國政府)揭露此受贈的事實。另外,若贈與的資產標的是在美國境內,就要看標的性質而定。

依目前贈與稅規定,每位受贈人每年可享有年度贈與免稅額(annual exclusion for gifts),2026 年的額度為 19,000 美元。換言之,若同一年贈與同一受贈人超過此額度,贈與人就必須申報並可能繳納贈與稅。特殊情況有:受贈人若為非美國公民配偶,2026 年免稅額度為 194,000 美元;受贈人若為美國公民配偶,則沒有免稅額度上限,可以免贈與稅(註2)。此外,年度免稅額以每位受贈人為單位計算,受贈人數無限制。

註2:2026 年度調整參考 IRS 網站:https://www.irs.gov/newsroom/irs-releases-tax-inflation-adjustments-for-tax-year-2026-including-amendments-from-the-one-big-beautiful-bill。

另外,美國還允許「夫妻分割贈與(spouse split gifts)」,即使贈與的標的是在夫或妻一人名下,但贈與時可同時利用夫妻雙方個別之年度贈與免稅額度,亦即視為雙方各贈與該物的一半,如此該贈與行為的免稅額度即可達到原本的兩倍,即 38,000 美元。不過在這種情況下,則無論贈與的金額是否已超過免稅額度都必須要申報 709 表,由標的持有人為申報人,配偶需在申報書上簽字表示同意。

另外,其他贈與稅申報時應注意事項,補充如下:

- 若贈與標的具有「未來權益(future interests)」,即使金額未超過 19,000 美元,仍須申報;

- 夫妻各自有應稅贈與行為時,應分別填寫贈與申報書,但可置於同一信封中寄出;

- 若贈與標的為夫妻共同持有,則贈與時視為夫妻各贈與標的物的一半價值,且夫妻雙方均須各別申報贈與;

- 申報贈與之義務人原則上為自然人,若為信託、遺產、合夥或公司進行贈與時,則該受益人、繼承人、合夥人或公司股東將被視為申報贈與之義務人並可能負擔贈與稅;

- 贈與人為贈與稅之納稅義務人,若贈與人未繳納贈與稅,在某些特定情況下,受贈人也可能有申報義務並繳納贈與稅;

- 若贈與人在申報前死亡,則遺囑執行人有申報之義務;

- 若當年度贈與之對象皆為合格的慈善單位(qualifying charities)則無須申報;若當年度贈與僅為「部分權益(partial interest)」轉讓或受贈對象當中,有不屬於合格的慈善單位者而必須申報時,則連同當年度贈與合格的慈善單位之部分仍須一併申報。

- 若贈與金額為醫療或是教育用途、且該金額直接付與醫療機構或是教育機構,則屬免稅贈與(Health, Education, Maintenance, and Support (HEMS) )。

以下是美國近幾年來的贈與稅及遺產稅的終身免稅額度整理:

依美國稅法規定,納稅義務人之贈與稅與遺產稅,是共用一個終身免稅額度,稱為「適用免稅額(Applicable Exclusion Amount)」。亦即,當發生贈與行為時,除可先扣除每年度的免稅額 19,000 美元,超過的部分,將使用納稅人的贈與稅與遺產稅合併計算之終身免稅額。

舉例而言,假設某位美國人從未使用過終身免稅額,2026 年發生一筆 300 萬美元之贈與,則該筆贈與將優先使用其終身免稅額,無須實際繳納任何贈與稅。

由於美國政府自 2000 年以後,針對遺贈稅的規定陸續進行多次的調整,因此提醒讀者每年度贈與時要記得與會計師確認當年度適用的免稅額是否有異動。

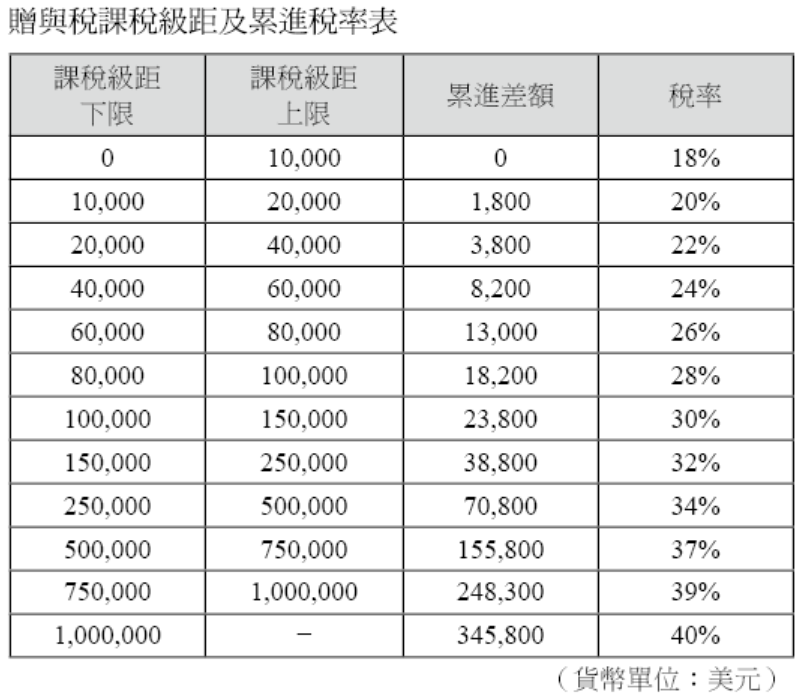

在美華人最常見之贈與型態,除不動產外,尚包括現金之直接贈與。實際案例可參考本文末的「贈與稅申報案例參考」。回到本案例,竇先生擬於 2026 年間贈與竇小弟的房子價值為 1,300 萬美元,假設竇先生從未用過終身遺贈抵稅額,那麼該年度贈與金額 1,300 萬美元,先扣除年度免稅額 19,000 美元後,剩餘應計入終身免稅額之金額為 12,981,000 美元。依據下表之贈與稅累進稅率計算,其對應之贈與稅額為:(12,981,000-1,000,000)×40% +345,800=5,138,200 美元,仍在遺贈稅抵稅額 5,541,800 美元額度內,也就是扣除贈與金額 12,981,000 美元後,還有 2,019,000 美元的額度可以使用,故不用繳交贈與稅金。

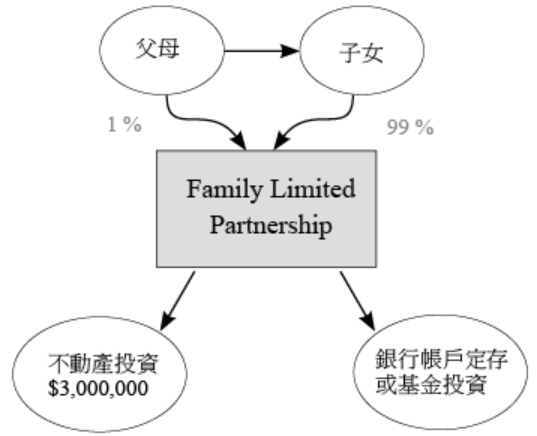

如果竇先生擔心在將房子贈與給竇小弟後,子女可能會隨意處分該不動產,實務上可透過保留一小部分產權(例如 10%)的方式,使子女無法單獨決定出售或處分房屋。另一種作法,竇先生也可以透過家族有限合夥制度(Family Limited Partnership,簡稱 FLP)來持有不動產,並於合夥契約中約定竇小弟沒有合夥制度的實際經營權,由竇先生管理 FLP 以控制房產不被隨意變賣(關於 FLP 在 Q31 另有說明)。此外,竇小弟透過贈與取得的房產,未來在出售時將以竇先生原始取得時之成本作為計算資本利得稅的基礎成本,而不會因贈與而調整為贈與時的市價。至於應選擇繼承或是贈與何者較為有利,或是否存在其他更能兼顧控制權與稅務效率的安排方式,以符合華人家庭將不動產移轉予子女的實務需求,會在下一章節會另外討論。

結語

美國稅法相關規定錯綜複雜,有時為了因應外在大環境的變化而朝令夕改亦偶有所聞,透過會計師等專業人士的協助,時時掌握稅法的脈動,有時能有意想不到的短期優惠措施可以利用。2000 年開始遺產贈與終身免稅額規定已確定為永久法案,只是每年相關規定金額可能有所異動調改。所以記得定期與會計師約時間,審視稅法之異動,才有機會在合法之稅務籌劃前提下,充分享有應有之免稅規劃方案。

註1:此案例資料源自 IRS 網站。

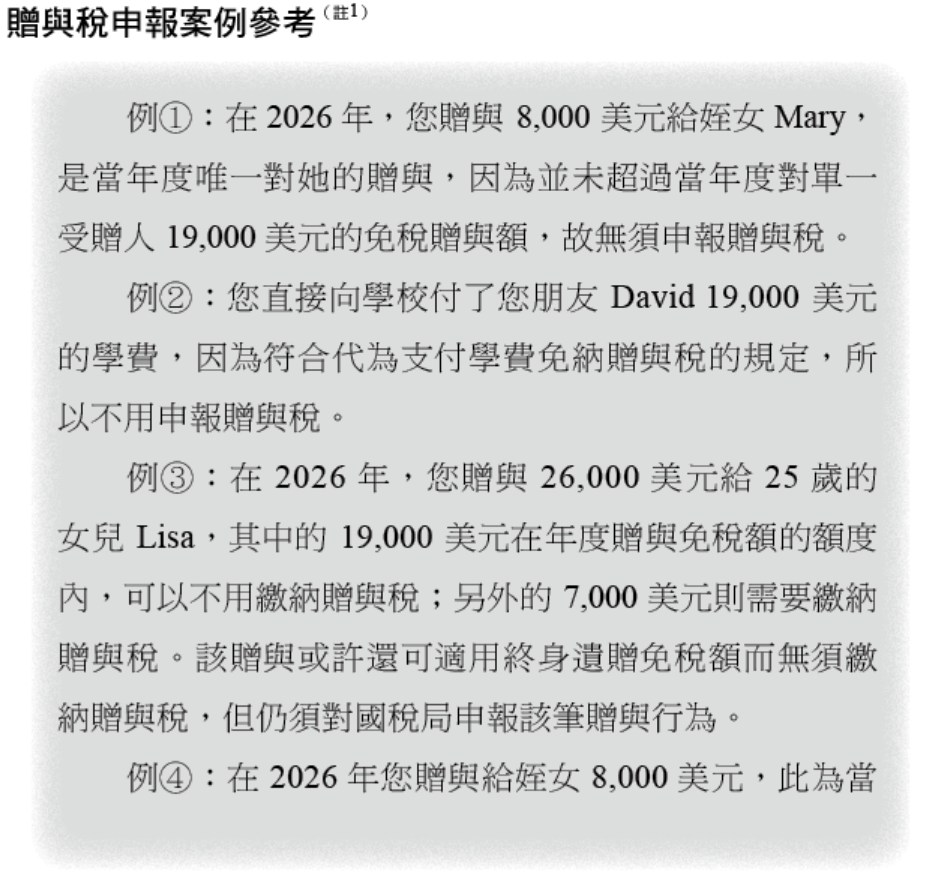

註2:(14,000-10,000) × 20% + 1,800 = 2,600(官方範例,適用 2025 年度)。

柯先生屬於中產階級,勤奮工作一輩子累積了一些財產,並在美國購置了一棟價值60萬美元的房子,為一家老小提供居住之用。隨著退休,他開始關注財產規劃,希望找到最有利的方式,將房產轉移給子女,同時考量稅務負擔。然而,他也有些顧慮,一是擔心小孩得到房產後會變賣,二是自己跟太太仍希望繼續居住在這棟房子。

因此,他想了解,有哪些方式可以在達到資產轉移目的的同時,兼顧居住需求與稅務規劃?究竟應該選擇在生前贈與給小孩,還是等百年之後由小孩繼承,哪一種方式較為單純、安全?

專家解析

針對本案例,我們可以從以下幾點進行分析:

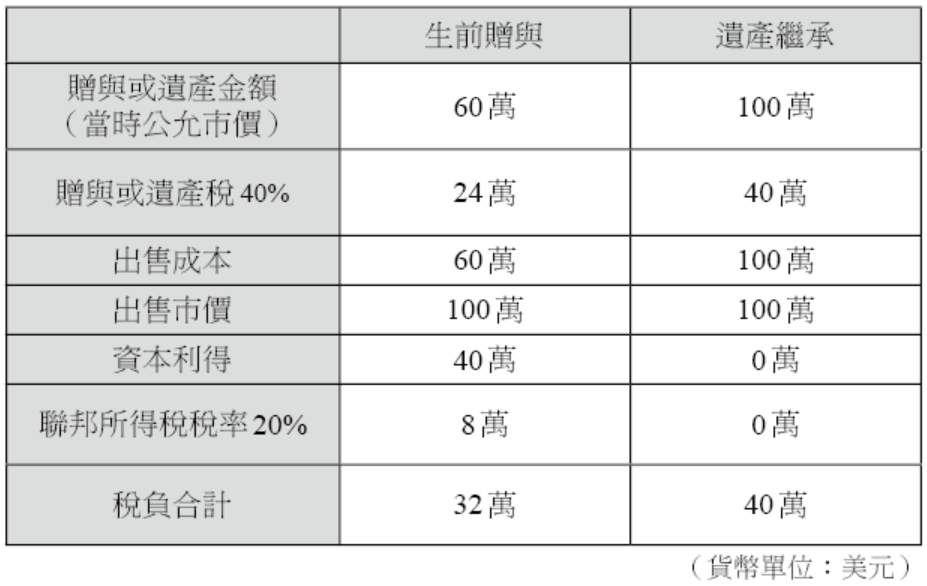

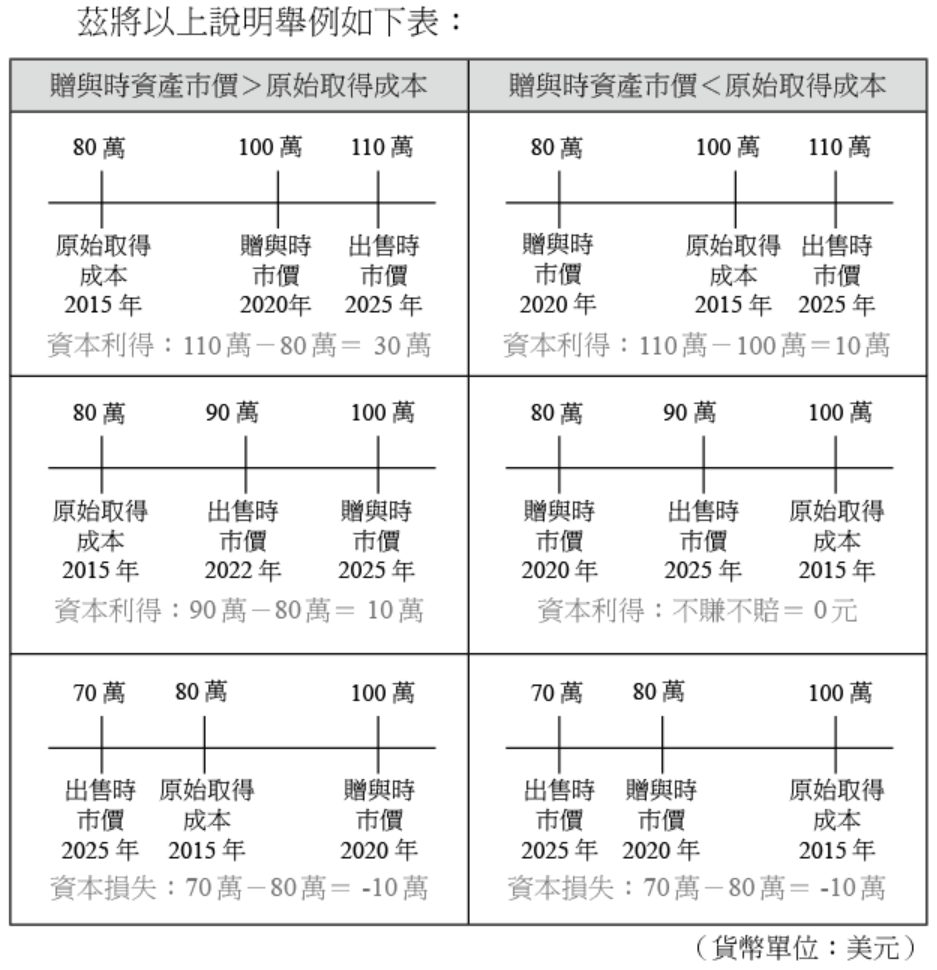

一般而言,將不動產移轉給子女,最常見的方式不外乎「繼承」或「贈與」。這兩種方式在稅務上的一個關鍵差異,在於未來出售時成本的計算方式不同。

長期持有的不動產多半會隨時間增值。假設柯先生 10 年前取得房屋時是 60 萬美元,而現在房屋價值為 100 萬美元。如果子女透過贈與方式取得財產,在財產價值持續上升的情況下,受贈人日後處分資產時必須以贈與人原始取得資產的成本,也就是所謂移轉成本(Carryover Basis),亦即以 60 萬美元作為出售成本;反之,當資產跌價時,出售成本就不一定是原始取得成本,詳細規定將在文末附註中說明。

如果柯先生是在過世後由子女以「繼承」方式取得該不動產,且繼承當時市值為 100 萬美元,那未來出售的成本就是 100 萬美元,也就是所謂的墊高成本(Stepped-up Basis)。但是,不論是贈與或繼承,於發生當下都必須以當時的市價計算贈與稅或是遺產稅。

因此,在資產持續升值的情況下,單就子女未來出售時的所得稅負而言,透過繼承取得資產通常較為有利。但繼承一定是最好的方法嗎?假設柯先生在房屋價值還是 60 萬美元時即選擇以贈與方式移轉給小孩;或是在房屋市值上升至 100 萬美元後由小孩繼承,且子女日後以 100 萬美元出售,則相關的稅負約略如下頁表:

在以上例子中,雖然透過贈與方式移轉,日後子女出售時會依照之前的取得成本計算所得稅,但長期資本利得因為分離課稅最高稅率是 20% ,如超過一定收入需再加上 3.8% 的淨投資收入稅(NIIT),如果在房屋漲價之前就先贈與小孩,也可以降低贈與稅。但如果是透過遺產繼承,日後出售雖因為無增值而不用繳交所得稅,但遺產稅率最高為 40%,繼承時房屋市價已增值,提高了要繳交的遺產稅金。

所以透過贈與或繼承的稅負利弊,必須依個案的情況判斷。除非可以掌握資產的價格走勢,不然也只能就現有條件選擇當下比較有利的處理。畢竟馬上進行贈與就會立即出現贈與稅負擔,而遺產稅卻是要等到發生時才須繳納。

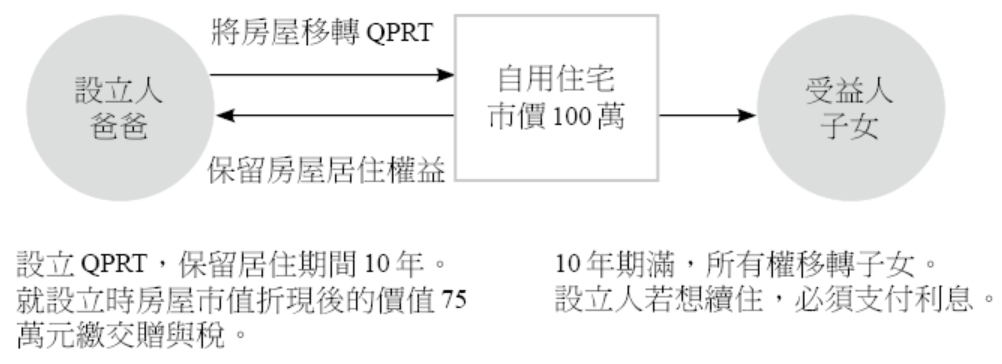

另外,實務上最常見的情況是,父母提早將房子給小孩,但仍希望自己繼續居住。針對這種需求,可以考慮使用合格自用住宅信託(Qualification Personal Residence Trust,簡稱 QPRT)。主要可以降低轉移自用住宅的贈與稅,同時達到資產保護。首先,將自用住宅放入不可撤銷信託中,並在信託明訂設立人保留居住的期間,信託期滿後將住宅轉讓給信託受益人。此時應申報贈與的金額會依照住宅的市價減除保留居住時間所設算的衍生利益。折現率是根據 IRC §7520 所規定的利率表;若 QPRT 設立人的信託期間越久,若當時的 7520 利率越高時,申報贈與的金額就會越低,反之亦然。只是,如果在信託期間設立人過世,則住宅價值還是會計入設立人的遺產,是這個信託最大的風險。

舉例說明,假設 60 歲的爸爸有一棟價值 100 萬美元的房產,若直接贈與給子女,在沒有免稅額的情況下需要繳交 40% 贈與稅。如果設定 10 年 QPRT,7520 利率為 2%,折現後的資產價值大約 70 萬美元,就可以節省這折價 30 萬部分的贈與稅金。如果 10 年後資產增值,增值部分也不須繳交贈與稅。但如果資產跌價反而有稅上的損失。

結語

在進行資產轉讓時需要多方考慮,不同的資產型態、取得成本、獲利能力都會影響節稅效果,如果不慎甚至會白繳稅金。另外,稅法的免稅額與細部規定每年都可能略有調整,因此建議一定要討論並比較各種處理方式才不會弄巧成拙。信託的設立尤其如此,最好尋求有經驗的律師協助,並配合會計師的建議。事實上,並沒有絕對最好的規劃,因為必須隨著稅務環境不斷修正,才能做出最適當的決策。

附註

依據本文說明,在資產價值持續上升的情況下,透過贈與取得的房屋,日後受贈人出售時,其資本利得計算的成本,通常以贈與人的原始取得成本為準。但若是出售房屋有跌價的情況時,就不一定是以房屋的原始取得成本來判斷資本利得。

判斷的原則是在贈與時房屋的市價是高或低於贈與人的原始取得成本。若贈與時房屋市價高於贈與人的原始取得成本,則無論出售市價高低,均以原始取得成本為出售成本。贈與時房屋市價低於贈與人的原始取得成本有以下三種情況:若出售價格高過原始取得成本時,仍以原始取得成本作為出售成本;若出售價格稍微回升但還是低於原始取得成本時,則屬於不賺不賠;若出售時市價又更低於贈與時市價,則將以贈與時市價作為取得成本。

由上表可以看出,當資產價值下跌使出售市價同時低於原始取得成本及贈與時市價時,依據上述得出售成本判定原則,納稅人將只能認列相對較小的金額作為資本損失。

陳奶奶和她最愛的孫女皆是美國公民,陳孫女從南加大電腦科學系畢業,最近準備要開間寫手機APP的新創公司,然而創業資金缺乏,遲遲無法開設公司,陳奶奶聽到孫女的困擾,想將自己存在美國銀行的現金存款以現金的方式,直接贈與給孫女,希望能幫助孫女順利開設公司。

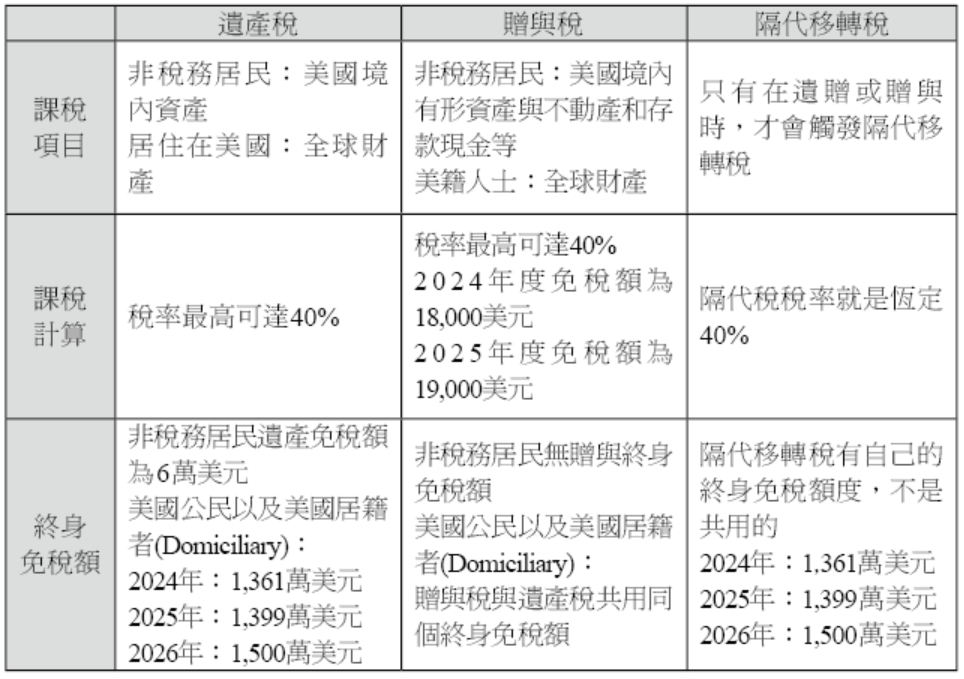

但最近陳奶奶的朋友提醒她,直接贈與給孫女財產除了會被課徵贈與稅外,還要額外再被課徵隔代移轉稅,而且此隔代移轉稅會直接課徵40%的稅率;奶奶聽完朋友的提醒後,不知道該怎麼辦,對於第一次聽到的隔代移轉稅的算法更是茫然。在這樣情況下,陳奶奶該如何申報此隔代贈與?有沒有甚麼方式可以減少高額的隔代移轉稅?

專家解析

美國有三種財富移轉稅,第一個誕生的移轉稅是遺產稅,美國為了籌措第一次世界大戰經費,在 1916 年開徵遺產稅,然而當時人們為了避免遺產稅,因此刻意在生前就將財產贈與出去。為了防止這種規避行為,美國在 1924 年制定了第二種移轉稅──贈與稅。然而有些富裕家族的財富可以傳到第三代甚至第四代,所以這些家族就聰明的直接贈與到隔代,以避免繳納兩次贈與稅的繳納;為了防堵這種稅務規避,美國在 1976 年訂立了第三種移轉稅── 隔代移轉稅。

想了解隔代移轉稅,要先探討何謂隔代移轉?隔代移轉其實就是指贈與人將財產轉移給下下代或以上,或是直接贈與給自己相差年紀很多的受贈人,IRS 將這些受贈人稱作「隔代之人(Skip Person)」。對有血緣關係的受贈人來說,隔代之人就是財產贈與人的下下一代或以上的受贈血親(會參考家譜來做分隔),例如:孫女就是奶奶的下下一代;對不具血緣關係者,就要計算贈與人和受贈者之間年齡差距,和贈與人相差 12.5 歲內的為同一代,比贈與人小 12.5 歲到 37.5 歲的是下一代,此處的受贈人還不算隔代之人,比贈與人小 37.5 歲到 62.5 歲的受贈者就是下下一代,相隔兩代的人,這樣的受贈人就是屬於隔代之人,例如:78 歲老奶奶對朋友的 28 歲孫女進行贈與,朋友的 28 歲孫女就是隔代之人。

隔代移轉方式有兩種,第一種是直接移轉,第二種是透過信託;第一種直接移轉,在贈與人還在世的時候就是贈與,身故之後移轉就是遺贈;第二種透過信託,贈與人把財產贈與進信託,讓受託人在未來特定的時間,依照約定進行財產轉移給隔代之人,此時就會觸發隔代移轉稅。隔代移轉稅目前會在三種類型上課稅,直接隔代移轉(Direct Skip)、應稅分配(Taxable Distribution),以及應稅終止(Taxable Termination)。應稅分配和應稅終止相關規定相當複雜,每一個案情況不同,請務必找尋專業人士諮詢;本篇僅探討與說明直接隔代移轉的部分。

直接隔代移轉就如前面所言,財產的轉讓者將財產直接轉移給隔代之人,生前是贈與,死後是遺贈;假如生前移轉,課稅對象是贈與人,由贈與人繳納贈與稅和隔代移轉稅,假如是死後遺贈,課稅對象是遺產,由遺產執行人繳納遺產稅與隔代移轉稅。這邊說明一個觀念:隔代移轉稅是移轉稅的一種,其有一個很明顯的特色,就是當發生贈與或是遺贈,才會產生隔代移轉,沒有贈與或是遺贈就不會發生。因此,隔代移轉稅在 IRS 稅表中也是放在 706 表遺產稅後,或是放在 709 表贈與稅表後。

隔代移轉稅和贈與稅一樣,有自己的年度免稅額,而且額度相同。2024 年度為 18,000 美元,2025 年度為 19,000 美元,也就是說,在這個額度以下,贈與人進行隔代贈與時,既可以免贈與稅,也可以免隔代移轉稅。此外,隔代移轉和贈與一樣,假使贈與人直接支付學費或醫藥費至隔代受贈人的學校或是醫院單位,也可豁免隔代移轉稅。除了年度免稅額之外,隔代移轉稅還有自己的終身免稅額,和贈與稅及遺產稅的終身免稅額是分開的。雖然其額度和贈與稅及遺產稅的終身免稅額度相同,2024 年度是 1,361 萬美元,2025 年度是 1,399 萬美元,2026 年度則上升至 1,500 萬美元。

如前所述,隔代移轉稅是在發生贈與或遺贈時才會出現的,看似依附前面兩者,但是隔代移轉稅算是一個獨特的稅種,計算隔代移轉稅時有自己的特別算法。按照贈與或遺贈情形,分為兩種:「贈與稅+隔代移轉稅」和「遺產稅+隔代移轉稅」。以下介紹隔代移轉稅的兩種算法:

第一種:贈與稅+隔代移轉稅

贈與稅與隔代移轉稅的申報與繳納義務人都是贈與人,不論是贈與稅或是隔代移轉稅都有適用的年度免稅額,2025 年度的免稅額兩者皆為 19,000 美元。在贈與人用完贈與稅的終身免稅額和隔代移轉稅的終身免稅額情形下,並且贈與超過年度免稅額度(2025 年度 19,000 美元)的時候,就需要同時繳納贈與稅和隔代移轉稅。值得一提的是,在算隔代移轉贈與稅時,贈與人支付的贈與稅本身也會被視為一種隔代贈與。因此,除了贈與資產本身需要計算隔代移轉稅,繳納的贈與稅也要納入隔代移轉稅的計算,相當於「稅上加稅」。

例子:2025 年一位奶奶在已用完她的終身免稅額下贈與她的孫女 1,019,000 美元,請問她會被課多少贈與稅和隔代移轉稅?(贈與稅最高稅率為 40%,隔代移轉稅直接為 40%)

贈與稅

隔代移轉稅

贈與稅加上隔代移轉稅總共繳了:

400,000 + 560,000 = 960,000。因此,奶奶為了贈 1,019,000 美元給孫女一共要付出 1,979,000 美元。

第二種:遺產稅+隔代移轉稅

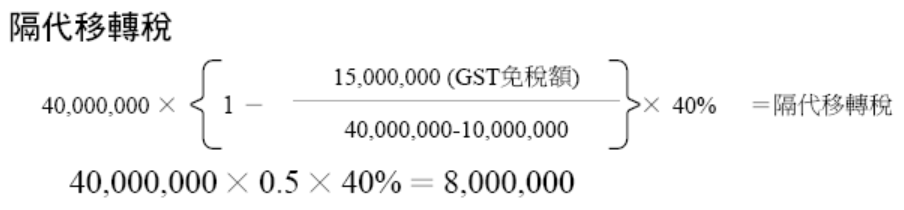

遺產稅與隔代移轉稅的申報和繳稅人為遺產執行人,當遺贈人已用完遺產稅與隔代移轉稅的終身免稅額時,超過部分就需要同時繳納遺產稅與隔代移轉稅。和贈與稅的概念有一點不同的是,贈與稅是外加,而遺產稅是內扣。遺產稅的計算是遺產總額減去可扣除的部分會得到應稅總額,此應稅總額減去遺產稅的終身免稅額會得到遺產淨額,此遺產淨額乘上對應的遺產稅率便是要繳納的遺產稅。然而隔代移轉稅更繁雜許多,以下是隔代移轉稅公式介紹:

- 應稅總額

遺產金額減去可扣除的部分。 - 包含率(Inclusion Ratio)

三、隔代移轉稅率

以 2026 年來說,稅率為遺產稅率的最高稅率 40%,定值 40%,非累進稅率。

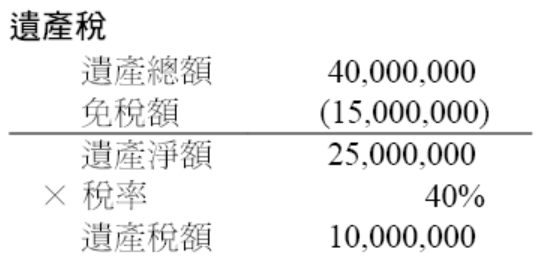

例子:奶奶 2026 年留給孫女 4,000 萬美元遺產,奶奶遺產稅和隔代移轉稅的終身免稅額都沒使用過,2026 年遺產稅和隔代移轉稅的終身免稅額皆為 1,500 萬美元;2026 年遺產稅最高稅率為 40%,隔代移轉稅稅率為 40%;請問此遺產會被課多少遺產稅、隔代移轉稅?孫女受贈淨額為多少?

孫女受贈淨額

40,000,000 - 10,000,000 - 8,000,000 = 22,000,000

奶奶留下 4,000 萬美元的現金遺產,在課完遺產稅和隔代移轉稅後,孫女實際可取得的淨額僅剩 21,159,200 美元,可見遺產稅與隔代移轉稅合併課徵後,稅負相當可觀。值得注意的是,近年來終身免稅額大幅提高,主要源自川普於 2017 年通過的《減稅與就業法案》(TCJA)。依原規定,這項「倍增」的終身免稅額將於 2025 年 12 月 31 日到期;而截至 2025 年 1 月 20 日川普再度就任總統時,新政府尚未提出具體的延續或調整方案,2026 年終身免稅額將會調回 700 萬美元左右。

然而,2025 年 7 月 4 日川普總統簽署的《大而美法案》(One Big Beautiful Bill Act, P.L. 119-21)徹底改寫原先的制度安排。該法案規定,自 2026 年起,聯邦遺產稅、贈與稅與隔代移轉稅的終身免稅額與 GST 免稅額,統一提高至每人 1,500 萬美元,並自 2027 年起按通膨調整,不再出現原先 TCJA 日落所預期的免稅額大幅縮減情形。

以下是美國近幾年來隔代移轉稅的終身免稅額度整理:

結語

美國稅法相關規定錯綜複雜,在隔代移轉稅上比起贈與稅和遺產稅牽動的法條和規定更是複雜許多,當有可能涉及到隔代移轉稅的家族資產傳承和稅務規劃時,一定要尋找專業人士的協助。在家族資產傳承上,有許多稅務規劃理財工具可以使用,其中以信託籌劃最為有效,在合理的信託設置下,可以合法的節省贈與稅、遺產稅、隔代移轉稅,在滿足一些特定條件下,甚至可以節省所得稅;對於信託感興趣的讀者,可以閱讀筆者所編寫的信託相關書籍或是諮詢信託律師和會計師。

蔡先生是中國南京市人,自行經營一家食品加工工廠,從事食品加工生意。他從未持有綠卡,也不是美國公民,只是因為有個表親移民美國波士頓,在表親的建議下,蔡先生將部分營業收入定期存放於美國的銀行,並同時投資了一些美國上市公司的股票。

不料,蔡先生因心臟病突發病逝,生前未及時交代後事。幾位子女傷心之餘,很快地幫父親安排好喪葬事宜,隨即開始著手整理並討論遺產相關問題。此時他們才發現,蔡先生在美國尚留有一間公寓,一筆銀行存款和幾筆美國公司股票。面對這些美國資產,子女們不免產生疑問,於是諮詢律師與會計師:像究竟蔡先生在美國境內的遺產要不要申報美國的遺產稅?

專家解析

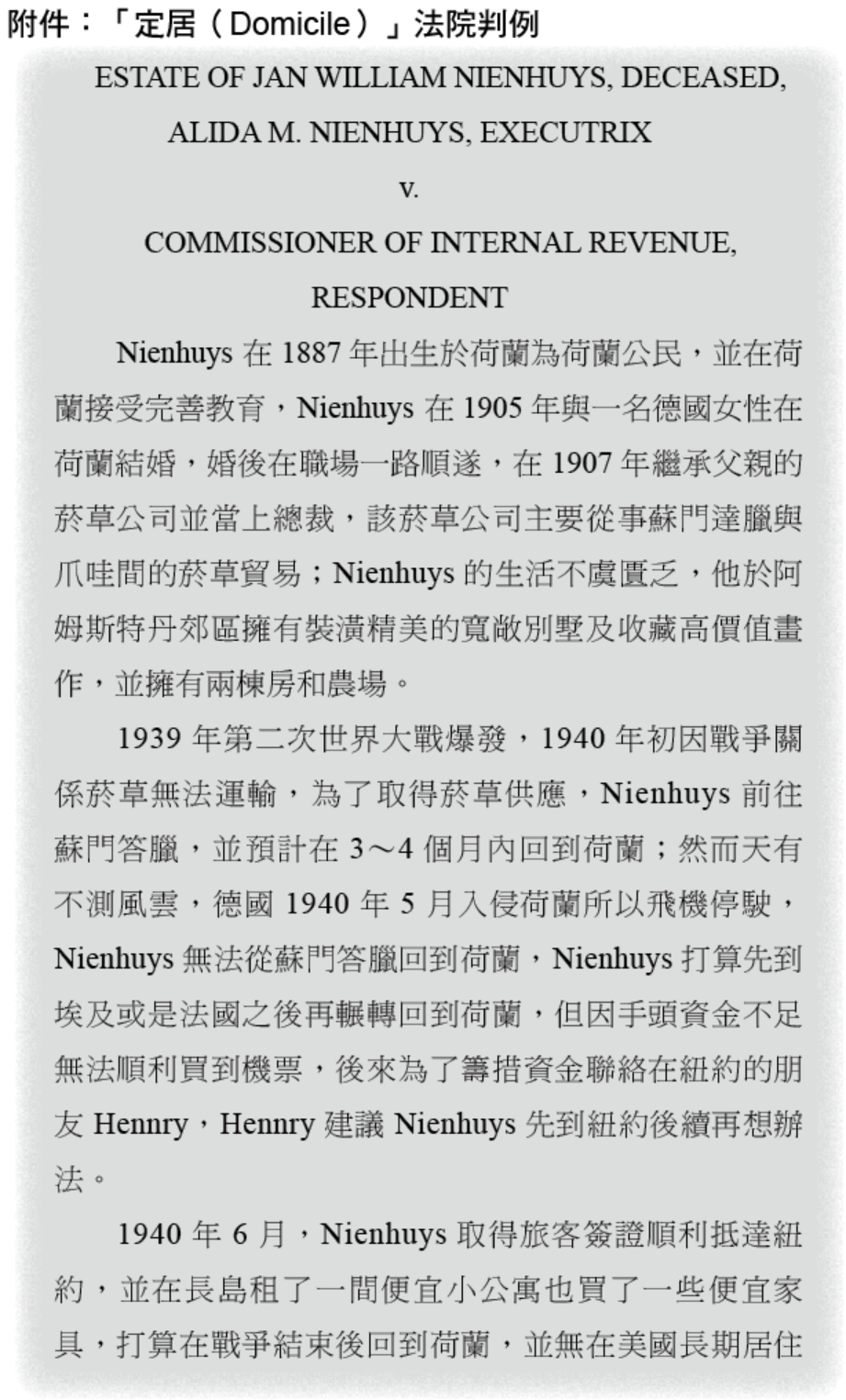

針對本案例,我們可以從以下幾點來分析:

被繼承人具有何種身分?

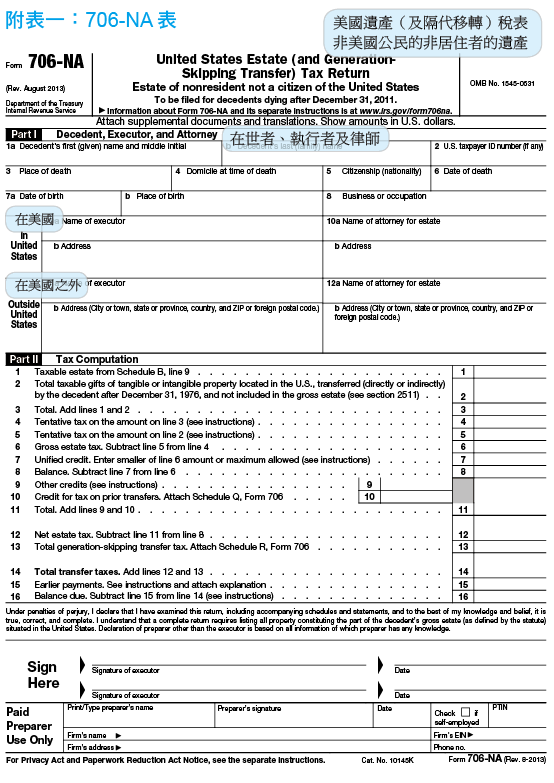

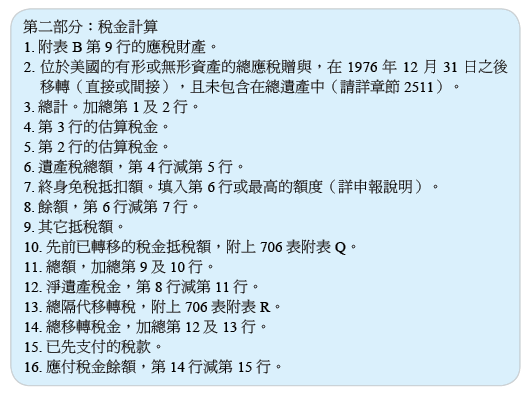

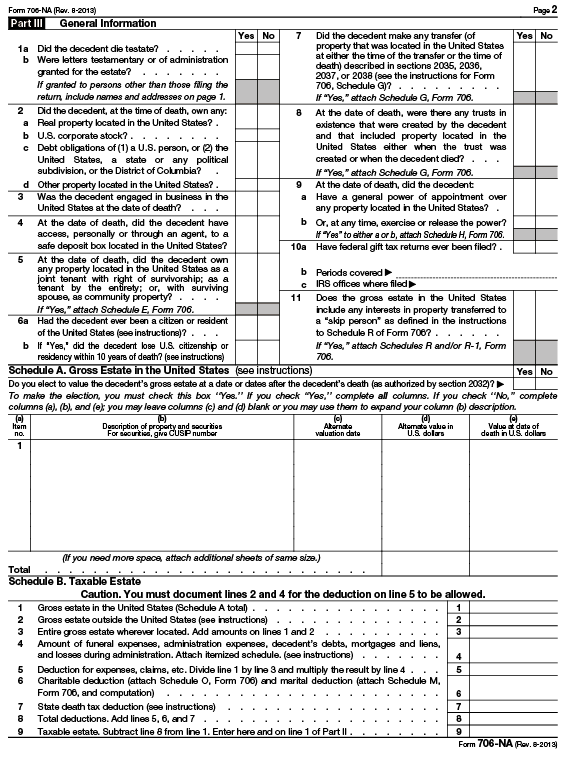

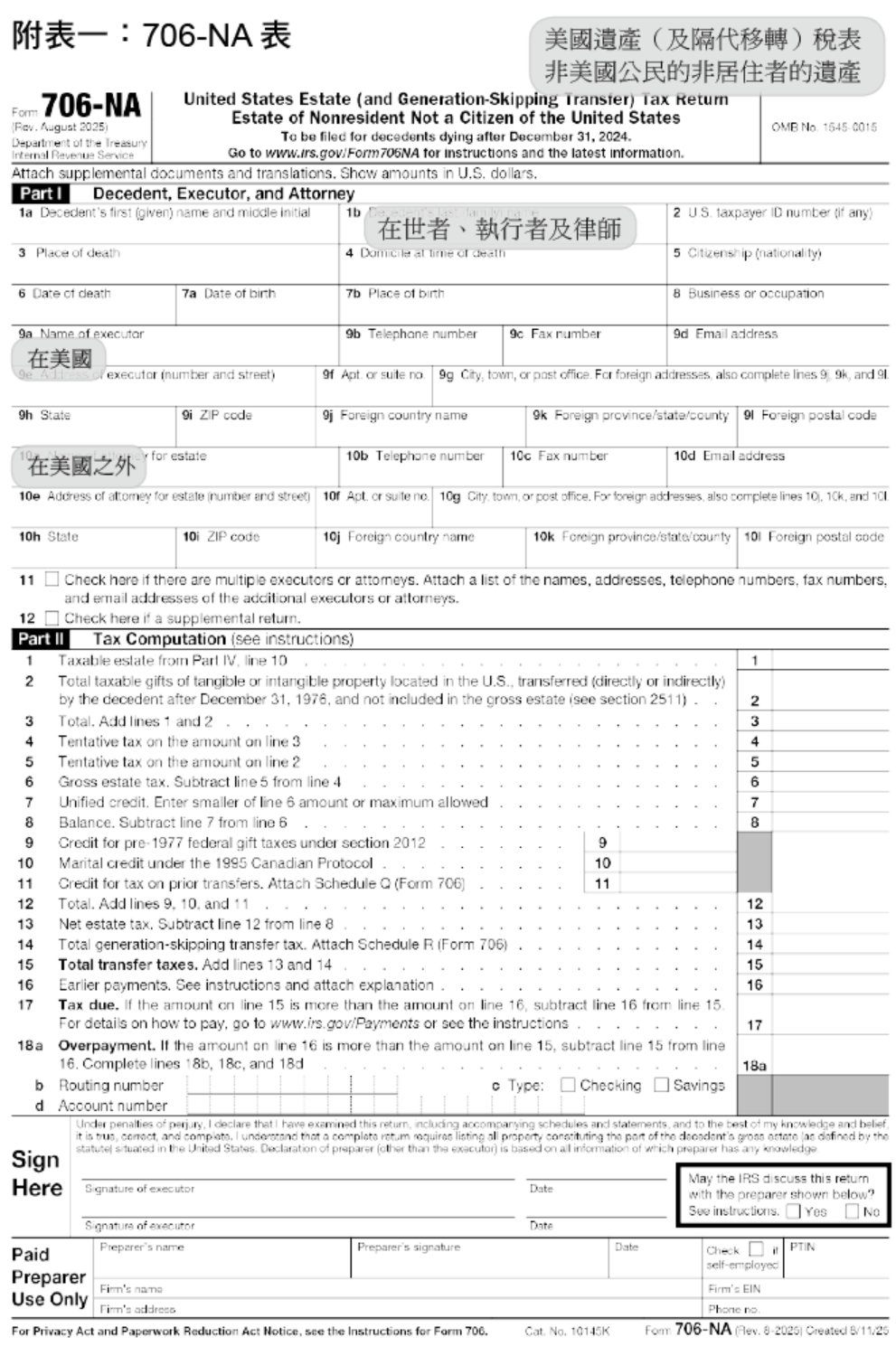

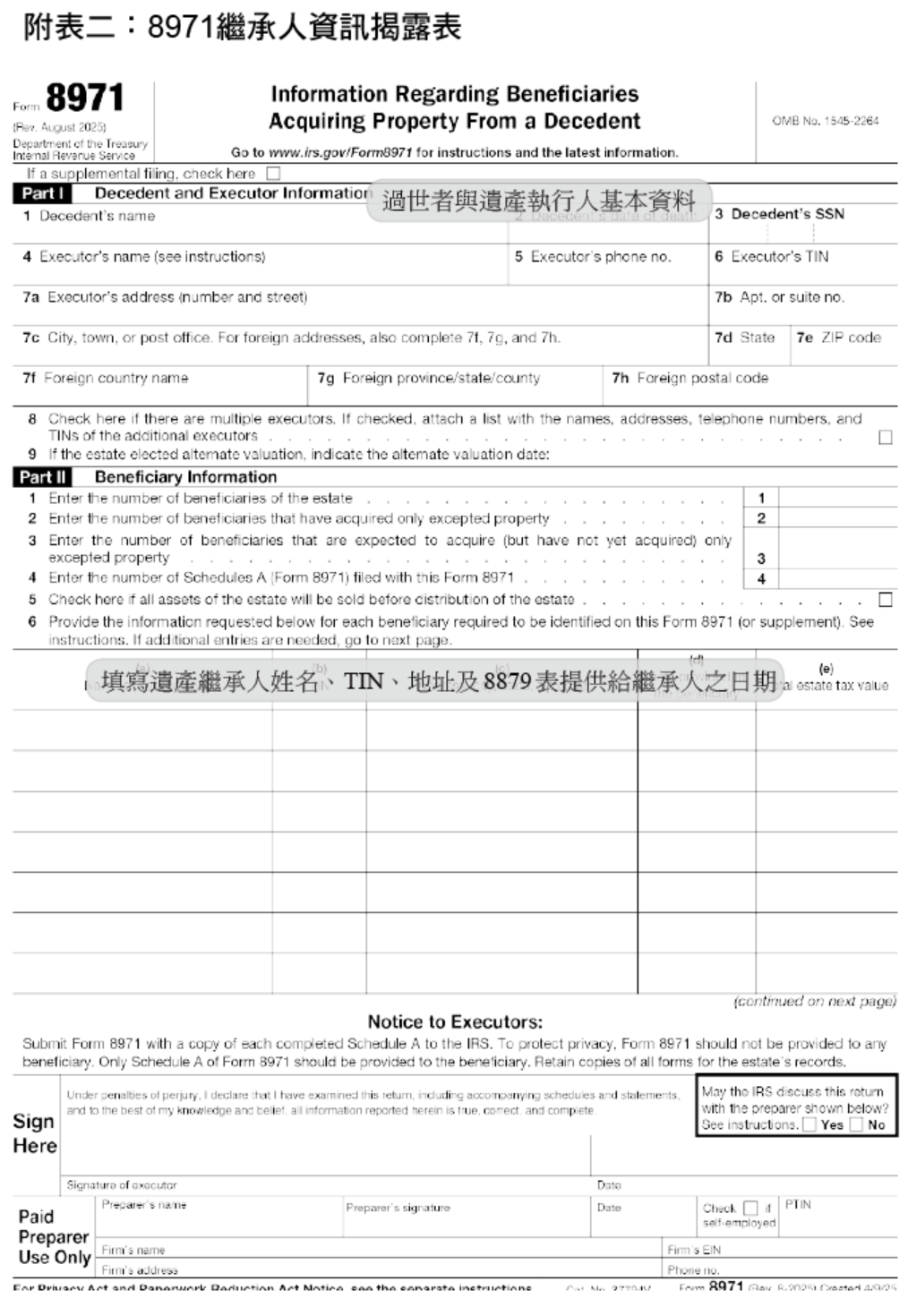

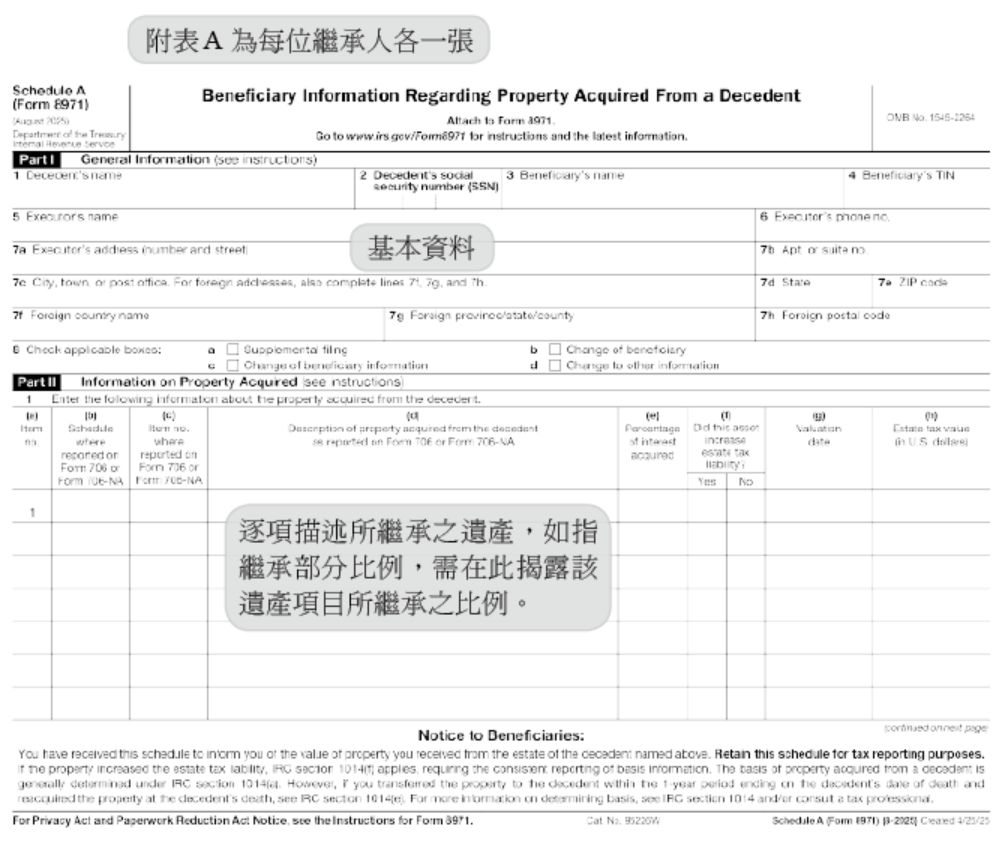

依照美國所得稅法第 7701(b) 條、Publication 519 及其施行細則規定,對於稅務居民的認定相當複雜,但原則上美國公民、持有綠卡或一年在美國停留超過 183 天的人都會被認定為美國稅務居民。然而,美國遺產稅法是以「定居(Domicile)」來決定納稅人是否為稅務居民,除了是美國公民、持有綠卡或一年在美國停留超過 183 天的人,只要有「在美國定居的意願和事實」,即使只停留一天,均可能被認定為美國遺產或贈與之稅務居民。就本案而言,蔡先生從未持有綠卡也不是美國公民,又無定居美國之意願和事實,因此,他過世前的身分為非美國居民的外國人(Nonresident Alien Decedent)。在此情況下,蔡先生的遺產稅須以 706-NA 表申報與計算。706-NA 表(見本文附表一)的主要用途是用來計算非居民外國人的遺產稅。美國遺產稅是以被繼承人遺產本身作為課稅標的,而非以繼承人實際取得的金額作為課稅基礎。此外,還需要申報 8971 表揭露每一位繼承人相關資訊,並且同步提供 8971 表的副本給每一位遺產繼承人(見本文附表二)。

甚麼是「定居的意願和事實」?對於綠卡持有者有何影響?

美國稅局對於「定居(Domicile)」的認定,具有高度主觀性,並採取個案事實認定原則。實務上,美國稅局在認定上並未提供一份明確且完整的判斷清單,也未明定納稅人必須提出哪些特定證據,才能證明是否具有定居的意願與事實。不過,通常可以綜合以下資訊來判斷是否有在美國定居意圖:

- 納稅人的家人所在地:例如是否將配偶或子女遷居至美國住所。

- 財產與個人物品:是否在美國購買住所或租賃財產,並於該住所中存放家族傳家寶、家具或具有高度情感價值的物品(如家庭相簿),以顯示長期居住的意圖。

- 文件與通訊地址:是否向家人、朋友、商業夥伴、專業組織、銀行、信用卡公司、證券經紀商或保險公司發送地址變更通知,並以美國地址作為主要聯絡地。

- 官方證件:是否在美國取得駕照或其他身分證明文件。

- 專業與業務關係:是否在美國固定就醫(如醫師、牙醫)、諮詢律師或其他專業人士,並將相關紀錄保存在美國住所;電話帳單、水電費帳單與信用卡帳單,亦可作為佐證資料。

- 社會連結:是否加入美國當地的俱樂部、宗教團體或其他社會組織,並積極參與社區或慈善活動。

- 具法律效力文件所載住址:例如遺囑、信託文件、合約或其他正式文件中所填載的居住地址。

哪些資產需要列入美國遺產申報?

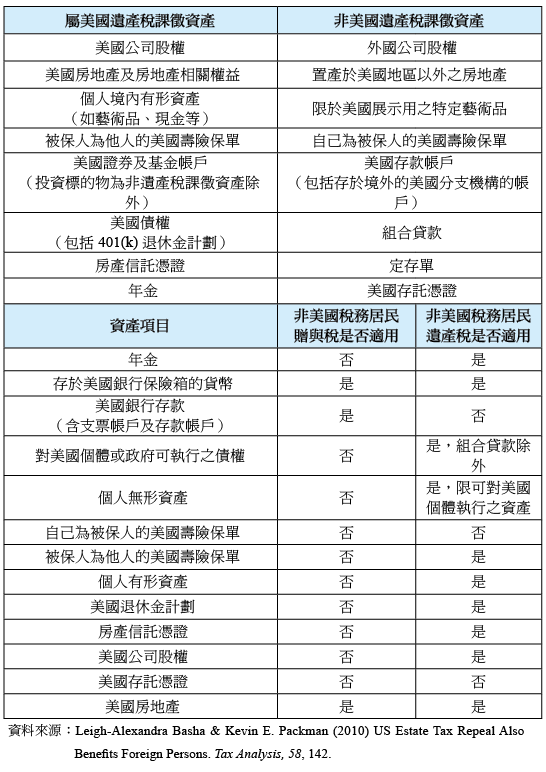

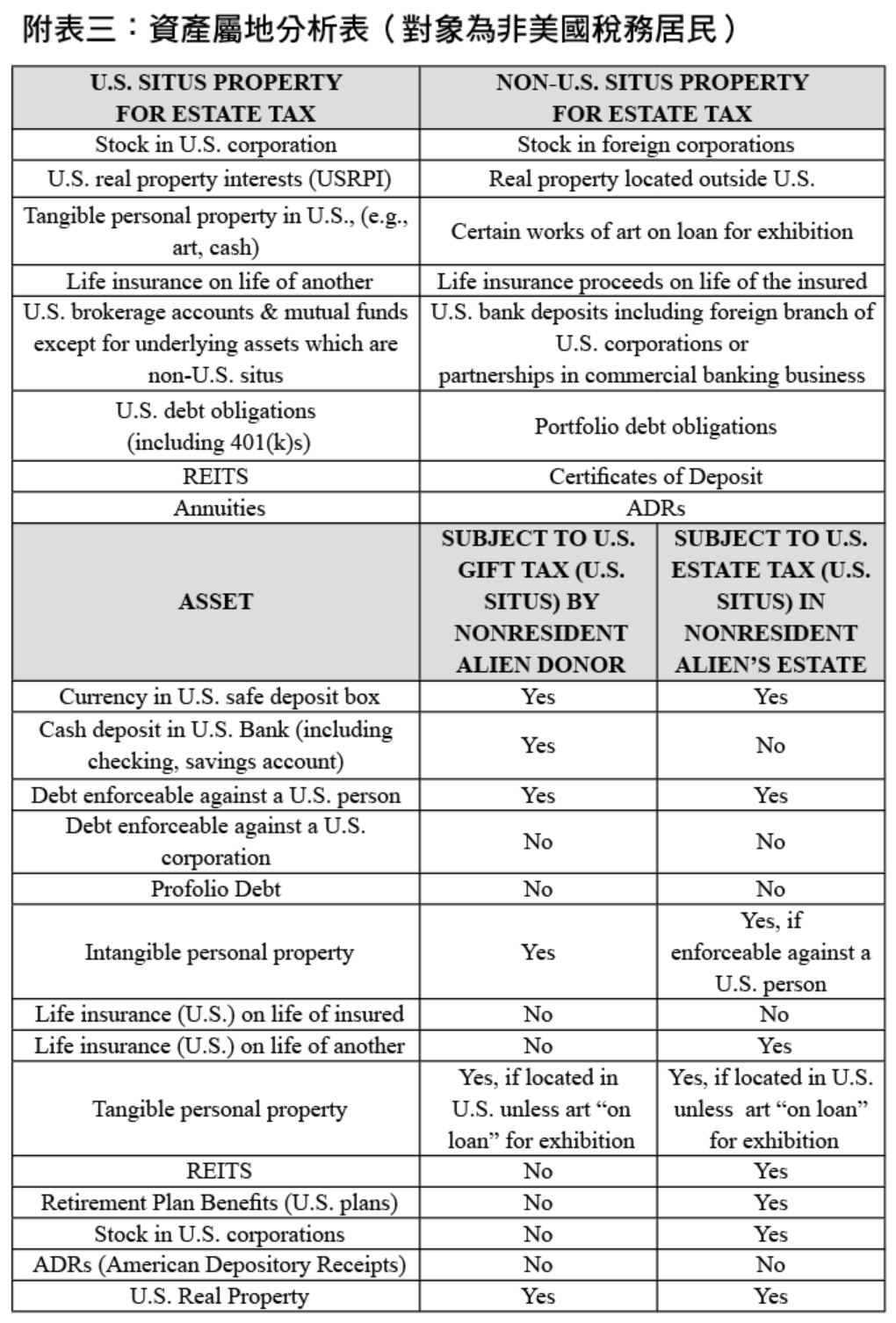

當被繼承人為非居民外國人,遺產稅是以美國境內的資產(U.S.-situated assets)為課稅標的。換言之,蔡先生在中國的遺產是完全不用列入申報的,僅需針對其位於美國境內或被視為位於美國境內的資產進行申報與課稅。

哪些資產被定義為美國境內資產呢?

美國境內的資產包括:美國不動產、有形個人資產及美國公司的證券。某些資產雖位於美國,但不需課徵遺產稅,包括:美國銀行帳戶(前提是帳戶並非用於美國境內交易或營業)、投資組合利息產生的證券(portfolio interest),以及人壽保險理賠金。(詳見本文附表三)

以本案例而言,如果蔡先生在美國遺留的資產總市值超過 6 萬美元,則必須指定一位遺產執行人來提出遺產稅申報。但倘若被繼承人在過世之前 3 年之內,曾針對美國的資產進行贈與,該部分資產也須納入遺產稅申報計算;已繳納的贈與稅可在遺產稅中扣抵。但仍有部分特殊項目不受這 3 年追溯限制。

扣除額

一、婚姻扣除額(Marital Deduction)

婚姻扣除額是美國遺產稅中非常重要的一項扣除規定。其原則如下:被繼承人不論是美國公民或是非居民外國人,如果在世的配偶是美國公民,則遺產由配偶繼承的部分,就可以享有無限的婚姻扣除額。然而,另外一個情況是,繼承人為非居民外國人,則被繼承人為美國公民,其遺產可轉由「合格國內信託(Qualified Domestic Trust,簡稱 QDOT)」的方式運作,並且以仍在世的配偶為信託受益人,即可適用婚姻扣除額來遞延遺產稅。QDOT 必須符合以下條件:

- 信託必須是美國本地信託;

- 僅能分配此信託所產生之收益,信託本金不可分配;

- 信託運作需符合美國信託法相關規定。

在計算婚姻扣除額時,應附上 706-NA 表的附表 M 和一份說明報表,詳細列示扣除額的適用情況。

二、慈善扣除額(Charitable Deduction)

如果被繼承人的遺產是用作慈善捐贈,並且轉移給一個美國境內的慈善機構,可申請慈善扣除額,條件包括:

- 遺囑中有明確指示慈善捐贈;

- 捐贈行為必須已實際執行。

除了上面兩項扣除額之外,在申報本案例的遺產稅時,仍然有些項目可以被扣除,不論這些項目是否在美國境內發生或被支付,常見項目包括了(706-NA 表之附表 B 第 4 行):

- 喪禮支出;

- 遺產管理支出;

- 可對遺產(被繼承人)請求清償的債務;

- 尚未支付的抵押借款和其他留置權;

- 尚未支付的賠償損失。

三、免稅額

如果被繼承人為非居民外國人,2025 年美國遺產稅的申報門檻是 6 萬美元,如下表(2025 年繼續沿用)可知相對的遺產稅扣抵稅額是 13,000 美元。計算時是將總應稅財產依照下表計算遺產稅稅金,再扣除扣抵額 13,000 美元,即最終遺產稅金為:遺產稅=(應稅財產×適用稅率)-13,000。

遺產稅課稅級距及累進稅率表

四、申報所需文件

在申報非居民外國人的美國遺產稅時,應準備並附上下列文件:

- 遺囑:若被繼承人留有遺囑,須附上一份經公證或認證的遺囑副本,並隨 706-NA 表一同提交。

- 死亡證明書:提交被繼承人的死亡證明書副本,以確認身故事實。

- 非公開公司股票資料:若遺產中包含非公開公司股票,須附上被繼承人死亡前 5 年內,每一年的資產負債表、損益表,以及已支付的股利資料。

- 其他相關文件:例如遺產估價表;被繼承人曾經申報過的美國贈與稅申報書的副本;其他與遺產計算或稅務申報相關的文件。

結語

基於以上分析,蔡先生在過世時的身分屬於非居民外國人,所以他在美國的公寓和美國公司的股票是屬於課稅範圍,而他在美國銀行的存款,在一般情況下不需納入美國遺產稅計算。所以,蔡先生的遺產執行人要計算其位於美國境內的遺產總值是否超過 6 萬美元,如果超過,就要在蔡先生過世後 9 個月內透過 706-NA 表申報遺產稅。

蕭女士是美國公民,長期居住在舊金山。她在三個兒子都長大成人、各自發展人生之後,因先生在中國上海開設的連鎖洗衣店需要人手幫忙,便將生活重心搬回上海,每年僅有兩到三個月回美國居住。

蕭女士在美國擁有一棟房子,在上海則有不少存款和股票,並持有一棟出租房產。然而,幾年前她因為身體不適前往醫院檢查,診斷出罹患癌症。雖經治療,但療效不佳,最終於2025年4月辭世。

蕭先生在辦理完喪事後,開始著手處理妻子的遺產事宜。由於對美國稅法不熟悉,他對蕭女士在中國的資產,是否以及如何向美國政府申報遺產稅感到困惑,不確定哪些資產需要列入申報範圍,以及應如何計算遺產稅。

專家解析

在本案例中,我們可以從以下幾個重點來說明如何申報蕭女士的美國境外遺產:

申報資格及課稅標的

如果被繼承人是「美國公民(U.S. Citizen)」或是「美國居民(U.S. Resident)」,不論他在過世時是身處美國境內或海外,都是適用相同的遺產稅規定,亦即就課稅標的而言,其過世時遺留下來的「全球資產」都是美國遺產稅的課稅標的。

特別應注意的是,遺產稅對「美國居民」的認定與所得稅是不同的。美國遺產稅法是以「定居(Domicile)」來決定納稅人是否為稅務居民,一位合法居住在美國的外國人,若有意願在美國長期居留,從遺產稅的角度就會視其為美國居民,與美國公民適用相同的規定(包括全球遺產課稅),然而是否符合定居條件需要綜合考慮許多條件。

申報義務人

美國的遺產稅申報人是「遺產執行人」。而遺產執行人的定義為:遺產被繼承人的執行人、個人代表或管理者。如果前述情況不適用,則被繼承人財產的實質或推定擁有人,將被視為「執行人」,必須要申報遺產稅的申報 706 表,並且申報8971 表揭露繼承人的基本資訊及其所繼承財產相關資訊。

申報義務/申報內容

一、申報表格

以 2026 年被繼承人過世的情況來說,當每位美國公民及居民留有的總遺產,加上過去年度應稅的贈與以及特殊免稅額,超過 1,500 萬美元或是有將終身免稅額轉給配偶時,遺產執行人必須使用 706 表來申報遺產稅,並使用 8971 表揭露繼承人的基本資訊及其所繼承財產相關資訊。

二、哪些項目包括在遺產之中?

被繼承人的總遺產包括了被繼承人過世當天所擁有的全部資產及權益(請參照 706 表)。

這些資產,可能包括了現金、證券(股票、債券等)、不動產、保險、信託、年金、商業利益及其他資產。請務必牢記在心,總遺產可能包括沒有經過遺產認證的資產和經過遺囑認證的資產。

IRS 舉了一個例子:假設某甲擁有一座農場、建築或企業的一半權益,而另外一半的權益由其兄弟、姊妹、朋友或他人擁有,則某甲的遺產需計入該半數權益。然而,還有許多其他因素也可能影響遺產計算,申報時建議請教稅務或法律專業人士。

三、哪些財產不包括在遺產之中?

原則上,只有被繼承人的配偶或其他個人單獨擁有的資產,不屬於被繼承人的資產不包括在遺產中。

四、如果想要減免遺產稅,哪些項目是可以運用的?

1. 無限婚姻扣除額(Unlimited Marital Deduction):針對已婚被繼承人的其中一項主要扣除額就是無限婚姻扣除額。由具有美國公民身分的配偶所繼承的資產,可以適用無限婚姻扣除額,完全免稅。

一般而言,如果夫妻都是美國公民,美國贈與稅法和遺產稅法允許在夫妻之間進行免稅的資產轉移,沒有上限。只有當夫妻將財產轉給第三方(例如子女)時,才會觸發贈與或遺產稅。

但如果收到資產的配偶不是美國公民,即便配偶是美國永久居民(持有綠卡)也不能適用無限婚姻扣除額(除非該名配偶能在申報遺產稅之前取得美國公民的身分,但考量申請公民所需的時間,實務上可行性很低)。

因此,當婚姻中的一方過世,資產移轉給非美國公民配偶,若仍想適用無限婚姻扣除額,則需通過所謂的「合格國內信託」(Qualified Domestic Trust,簡稱 QDOT)(註),才可以適用。QDOT 的相關規定,請詳本題附註說明。

2. 慈善扣除額:被繼承人遺留給合格的慈善機構的資產,可以從總遺產中扣除。

3. 被繼承人持有的抵押借款和債務,可從遺產總額中扣除。

4. 遺產相關的管理支出。

5. 遺產管理期間的損失。

註:Qualified Domestic Trust 的相關規範在 §2056A。

五、可轉移免稅額(Portability of Deceased Spousal Unused Exclusion)

過世者未使用的終生免稅額,可以移轉給美國公民配偶使用,移轉金額以過世者「尚未使用的終身免稅額」為上限。舉例來說,假設蕭女士於 2026 年過世,遺產總價值為 800 萬美元,且蕭先生也是美國公民。蕭女士將其中 500 萬美元的遺產留給蕭先生繼承,剩餘 300 萬美元則留給三個兒子。配偶蕭先生所繼承的 500 萬美元可適用無限婚姻扣除額外(Unlimited Marital Deduction),因配偶所繼承的遺產份額並不會使用到終生免稅額,所以蕭女士剩下的終生免稅額 1,200 萬美元可以全額移轉給蕭先生(2025 年度 1,500 萬美元終生免稅額扣除已使用的 300 萬美元)。因此美國公民一般遞延遺產稅的模式,都會透過婚姻扣除額將遺產移轉至配偶,且一併將未使用之終身免稅額移轉至生存配偶,待生存配偶離世時一併計算是否有遺產稅。

申報期限

若未申請「延遲申報」,一般情況下,遺產稅申報應於被繼承人過世日起 9 個月內,透過 706 表申報。

若需要延遲申報,可使用 4768 表申請延長申報期限,通常可自動核准延長 6 個月的申報時間。

申報應提供的文件

申報遺產稅時,必須檢附被繼承人的死亡證明書;若被繼承人留有遺囑,亦須一併附上遺囑影本。此外,依實際情況,可能還需附上以下文件,例如:712 表(人壽保險價值聲明書)、709 表(美國贈與稅申報書)、706-CE 表(外國遺產稅繳納證明書)。若在申報時未能完整檢附相關證明文件,可能會導致國稅局延長遺產稅的審核時間。

若過世者為美國公民,但生前並未居住於美國境內,在申報遺產稅時,尚須檢附下列文件:

□ 遺產清單、債務總表、對遺產有請求權之清冊,以及由管轄的外國法院所核發的遺產管理費用證明(經外國法院官方認證)。

□ 如果遺產同時屬於國外稅務機關課稅的範圍,須附上外國遺產稅申報書影本(並經外國稅務機關官方認證)。

□ 如果被繼承人留有遺囑,須一併檢附遺囑公證書。

結語

基於上述分析,若本案蕭女士的遺產總額超過免稅額(2026 年度為 1,500 萬美元),則其所委任的遺囑執行人即有義務使用 706 表來申報遺產稅。該遺產總額包括蕭女士位於美國境內及美國境外的所有財產。

因此,若蕭女士在美國的不動產,加上其生前持有的股票、存款,以及位於中國並供出租使用的不動產,其合計價值超過上述免稅額,則受委任的遺產執行人必須在 2026 年 1 月前(在被繼承人身故後的 9 個月內),完成 706 表的申報。倘若無法於原申報期限內完成申報,遺產執行人可於期限內提交 4768 表申請延期申報,經申請後,申報期限最長可再延長 6 個月,至 2026 年 7 月止。

茲將美國公民、美國居民與非居民外國人,於不同身分下對各類資產進行贈與或遺產移轉時,其美國稅負規定之差異,彙整如下表:

附註

如本文所述,當美國公民配偶過世時,其遺產若超過終身遺產與贈與免稅額,而非美國公民的生存配偶又無法在遺產稅申報期限前取得美國公民身分時,可選擇於遺產稅申報期限前設立合格境內信託(QDOT)。透過將超過終身免稅額的遺產移入 QDOT 中,得以取代無上限婚姻扣除額的適用效果,從而達到暫緩課徵遺產稅的目的。QDOT 必須要符合以下條件:

一、過世配偶的遺囑執行人必須在遺產稅申報書上將信託選定為 QDOT。

二、設立 QDOT 後若發生以下事件,則必須依過世配偶的遺產稅率課徵遺產稅:

1. 在生存配偶過世前進行任何信託分配,惟以下情形除外:信託財產產生的所得給生存配偶,或生存配偶因生活困難作的分配。

2. 生存配偶過世時。

3. 當 QDOT 未遵循相關規定時。

三、QDOT 所產生之信託所得必須全數分配予生存配偶。雖不課徵遺產稅,但須併入生存配偶的所得中課稅。

四、QDOT 至少有一名受託人為美國公民或境內公司(通常是銀行或信託公司)。

五、如果 QDOT 持有之資產 200 萬美元,則至少有一名受託人為美國銀行;若由美國個人擔任受託人時,則必須提供相當 QDOT 資產公平市值 65% 的可轉讓債券,或向 IRS 提供至相同金額的不可撤銷信用證(irrevocable letter of credit)。

六、若 QDOT 資產未達 200 萬美元,就不適用前述銀行受託人及債券門檻等條件,但此時 QDOT 持有的海外不動產不得超過總資產的 35%。

由以上條件可知,設立 QDOT 的本質僅在於遞延遺產稅的課徵。無論是在信託存續期間對信託本金進行分配,或於生存配偶過世時,仍須課徵遺產稅;且由於 QDOT 內的資產不屬於生存配偶的財產,故也無法適用生存配偶的遺產免稅額度。然而,若生存配偶在 QDOT 設立後取得美國公民身分,且同時符合 IRC §2056A(b)(12) 所規定之下列任一特別條件,則可不再依過世配偶的遺產稅率課徵遺產稅:

一、該生存配偶自過世配偶死亡日起,至取得美國公民身分止,持續為美國的居住者;

二、QDOT 自設立以來,從未發生任何應課徵遺產稅的分配;

三、生存配偶選擇將其在取得美國公民身分之前,自 QDOT 所取得的所有分配,視為過世配偶的應稅贈與並據以課稅。

綜合而言,QDOT 較適合於生存配偶有意長期定居並最終取得美國公民身分,且過世配偶遺產中美國境內資產占比較高的情形下運用,方能發揮較佳的稅務規劃效果。

吳先生是中國一間外商公司的高階主管,為了讓小孩能到美國接受更好的教育,由太太作為主申請人辦理了EB-5投資移民。2025年2月底,一家三口一起登陸美國取得綠卡,並在加州買了車與房,小孩也開始在學區上公立中學。吳先生因為必須回中國工作,平時由太太留在加州照顧孩子;他每隔三、四個月才回加州探望家人,每次停留僅數天便須返回中國。

吳先生主要所得為中國工資,年薪約有22萬美元,中國工資所得稅約7萬美元。為符合美國稅法規定,他委託美國會計師協助申報聯邦所得稅及加州州稅。試算結果顯示,吳先生2025年的聯邦所得稅為0元,但加州州稅仍需補繳1萬多美元。

吳先生從美國的報章雜誌中瞭解2025年聯邦所得稅率最高為37%,加州州稅率最高也僅12.3%,但為甚麼最後的稅金會有這樣的差異?

專家解析

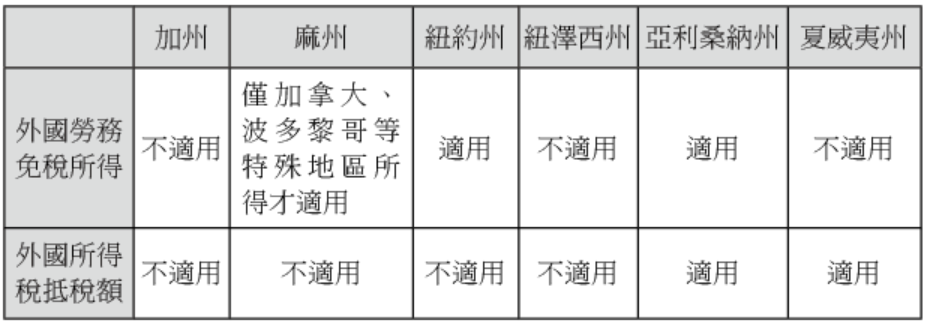

在美國聯邦所得稅申報上,對於有境外所得的稅務居民,最常見的兩種稅務優惠為:外國勞務免稅所得(Foreign Earned Income Exclusion),以及外國所得稅抵稅額(Foreign Tax Credit)。

外國勞務免稅所得主要是針對長時間在國外工作的美國稅務居民,其在美國境外工作的勞務所得可以有一定金額的減免。2025 年每人可適用的免稅額為 130,000 美元,但僅限勞務所得(如薪資、自營業所得等)才可以適用此免稅額。如何算是長時間在國外工作?基本上是連續 12 個月份中在境外的天數須超過 330 天,也就是美國的居留天數不可以超過 35 天。更詳細的外國勞務免稅所得適用規定可以詳 Q7 的附註說明。

但因為若要適用外國勞務免稅所得,即表示稅務居民在稅務年度中並未將美國作為主要居所。對於持有臨時綠卡的新移民,若希望長期居住美國,不建議在所得申報書上使用此免稅額,以免影響臨時綠卡轉換成永久綠卡的申請。

外國所得稅抵稅額是指若稅務居民的境外所得有繳交國外的所得稅金,則該筆所得在計算完美國所得稅後,可將國外繳交的所得稅金抵扣美國所得稅,避免重複課稅。如果想要適用外國所得稅抵稅額,只需提供海外納稅證明即可。

由於吳先生中國的工資已繳納中國的所得稅金,故吳先生的聯邦申報書上原本應繳交稅金 4 萬多美元,可以用中國繳交的稅金抵扣掉而不用補繳任何稅金。但是加州不接受納稅人使用外國所得稅金抵稅額,因此加州仍會對全部境外工資課稅,造成聯邦與州稅差異。

若吳先生 2 年後順利取得永久綠卡,並符合外國勞務免稅所得適用條件,聯邦稅與加州稅的差異情況會不會有改變呢?答案是不會有太大的差異。因為加州一樣不承認聯邦稅上的外國勞務免稅所得,故吳先生還是需要將全部的境外勞務所得計入加州的應稅所得中課稅。

本案例的情況並非僅限於定居在加州的新移民,事實上美國各州的州稅法本來就與聯邦稅規定不同。其他州同樣可能不接受外國勞務免稅所得及外國所得稅金抵稅額。以下針對美國部分州,整理出對聯邦稅規定中外國勞務免稅所得以及外國所得稅抵稅額規定的比較表:

另外,雖然部分州不承認州居民在海外繳交的所得稅可以抵扣,但一般而言,若是州居民有他州所得並已繳交該州的所得稅時,州與州之間的所得稅金通常是可以抵扣的,但這只是大原則,實務上部分州之間的所得稅也可能無法互相抵扣,因此仍需依各州規定進行申報。

結語

新移民剛到美國生活,除了要適應新環境外,稅務問題也是一大挑戰。除了聯邦所得稅申報及財產揭露外,如果居住的州需要繳納州稅,還必須額外申報州稅。此外,若在其他州有租金或其他來源的所得,還需先申報該州的非居民所得稅,再申報居住州的州稅。每個州在申報表格、延期規定、稅率,甚至預估稅金繳交方式都不盡相同。

因此,建議新移民在美國買房或投資前,也不要忽略各州的稅務規定,避免日後發生申報錯誤或額外罰款。

張小姐於2025年取得美國綠卡,剛取得綠卡時先在華盛頓州居住,並購買了一套自住住宅。後來張小姐搬到加州,發現天氣與生活機能都比華盛頓州來得適應,此後生活重心都在加州,甚少回到華盛頓,並打算出售華盛頓的房產。

原本居住在華盛頓州時,會計師告訴她華盛頓州沒有州稅,故只要申報聯邦稅即可。但自2025年起,張小姐都居住在加州,而加州是需要申報州稅的。張小姐想瞭解她目前在州稅申報方面,稅務居民身分應該如何判定。另外,如果她想要申請成為加州州立大學學生,是否申報了州稅,就能向加州州立大學申請較優惠的州居民學費?

專家解析

州稅不像聯邦稅,州稅不論課稅方式、當州稅務居民認定皆「因州而異」;另外,當州居民在他州工作情形也並不少見,例如加州居民在內華達州的賭場工作,或紐澤西居民在紐約工作。州稅申報身分通常分為三類:全年度稅務居民、非稅務居民、非全年之居民。以加州為例:

一、加州稅務居民(申報 540 表,申報全球所得):

三、非全年之居民(申報 540NR 表):屬於加州居民的期間應申報全球所得;非州居民期間則僅就加州來源所得(不包括股利與利息收入),其他來源所得則無需申報。

州稅中的稅務居民(Residency)主要的認定原則是根據個人之法定永久居所(或稱居籍、戶籍,也就是「Domicile」)為主,並非個人目前之居住地。主要原則是:無論個人目前住在哪裡,只要有意回到該永久居所,並非因短期工作或就學所致,即視為該州居民。一個人可以在多州居住,但只能有一個法定永久居所。

加州另有規定,若個人在加州居住 9 個月以上,則可能被視為加州全年度稅務居民。除非個人可提出更具體說明停留加州確實是暫時因素(temporary or transitory purpose),或者個人與他州有更強烈的連結(ties)。一般而言,要申報為多重州的稅務居民的情形較少見。當往返多州且居住情況複雜時,可參考加州稅務局指南 FTB Pub 1031(Guidelines for Determining Resident Status in California)來判定稅務居民身分。

個人法定居所(加州)判定的指標請見下列:

一、住所(Abodes/Residences):數量、大小、價值和使用性質。

二、主要商業活動(Active Business Involvement):工作地點及營利活動發生地。

三、實際居留天數(Physical Presence):居留天數和生活形態。

四、家庭連結(Family Connections):配偶與小孩居所。

五、不動產與主要投資所在地(Location of your real property and investments)。

六、公民行為(Acts of Citizenship):選民登記、駕照及車輛註冊地址。

七、社區活動投入(Community Involvement):俱樂部、教會及公益活動參與。

八、職業(Professionals):醫生、律師、會計師等專業執照登記地。

為甚麼居民身分的認定這麼重要?因為若被認定為加州居民,納稅義務人所有來源的收入都要向加州稅務局申報並課稅;反之,若是非居民,則僅需申報加州來源的收入。另外,依照「避風港條款(Safe Harbor)」,若納稅義務人因工作合約必須離開加州,無法連續在加州居住超過 546 天(約一年半),就可被視為非加州居民。但仍有以下兩種情況例外,不適用避風港條款:

一、在工作合約內容生效期間,在稅務年度有超過 20 萬美元的無形收入。

二、離開加州的主要目的是為了規避加州個人所得稅。

以下有三個例子:

例一:A 先生是加州居民,和雇主簽約去國外工作 1 年,工作 1 年後又回到加州停留 3 個月,接著又和相同的雇主簽另一紙合約,同樣也是去國外工作 1 年,在此情況下,A 先生不能被視為非加州居民,因此所有收入來源都需要被課稅。

例二:B 先生是加州居民,被派到雇主的總公司德國工作,簽下兩年的工作合約,兩年當中回加州度假 3 個月,依照「避風港條款」,B 先生可被視為非加州居民。

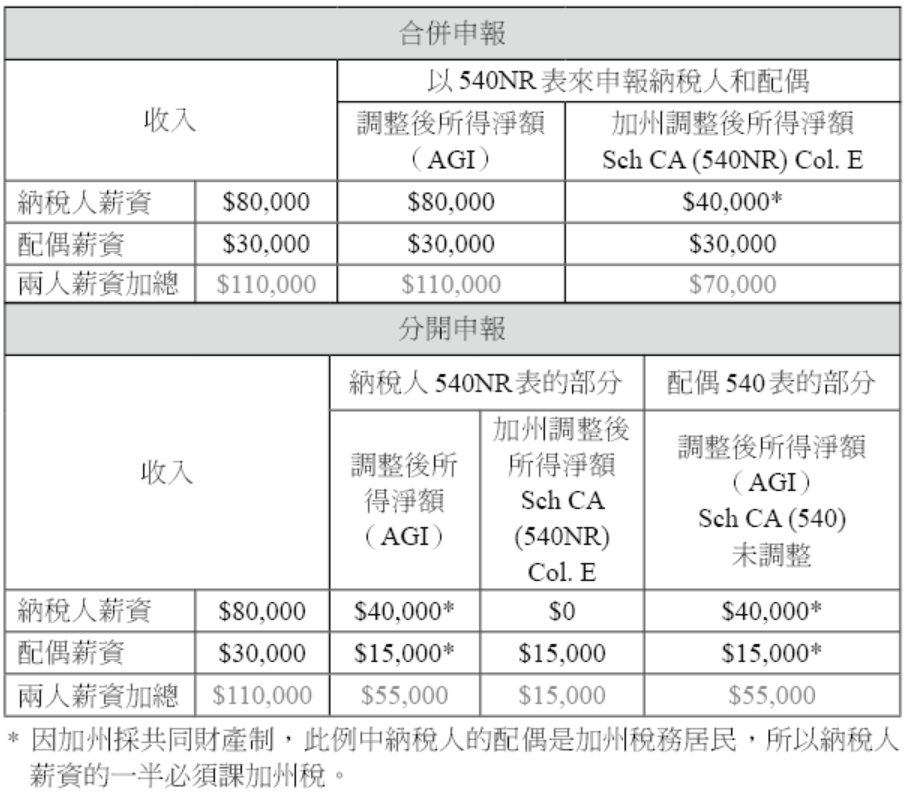

例三:C 先生和其配偶兩人都是加州居民,C 先生簽了工作合約去國外工作 20 個月,但配偶和家人仍留在聖地牙哥。在這段期間裡,C 先生回來探視家人 1 個月。此案例中,20 個月已超過 1 年半,C 先生回加州 1 個月可視為短暫性目的,如此可被視為非居民。至於收入部分就較為複雜,若 C 先生和其配偶都有工資收入,先生因海外工作年收入 8 萬,太太當老師年收入 3 萬,採取合併申報和分開申報會產生不同的數字。如下頁表所示:

至於如何認定納稅義務人停留在某地是否為「暫時性目的」,可以下面這個例子來說明。若 A 先生是某家公司的負責人,他和家人都住在紐約州,但每年都需要在美國各地出差好幾次。通常他去加州停留的時間約 1~2 個星期,1 年總計未達 6 個星期,在此情況下 A 先生的家人都留在紐約,他被視為非加州居民,畢竟他去加州的時間很短暫且為過渡性,因此 A 先生只有加州的所得來源會被課稅。

以下附表為 2025 年加州稅率附表,供讀者參考:

註:加州有所謂「註冊的家伴制度(Registered Domestic Partners)」,也就是同性伴侶。

•個人申報條件(Individual Filing Requirements)

若您的總收入和調整後的總收入,依照自己的申報狀態、年紀和扶養親屬的人數比下頁表對應的所得金額要高,就必須申報加州的所得稅表:

結語

筆者常被詢問:當州的稅務居民與其受扶養子女是否就能享有當州較優惠的學費(In-state Tuition)就讀當地州立大學或社區大學?答案是不一定。要享有州居民的學費優惠需向各學校之註冊單位作確認,除了提供州稅申報表外,通常還需符合其他條件。通常州稅的申報只是其一的條件。另外倘若子女就讀並畢業於當州的高中,通常較易取得學費優惠的相關資格。也在此提醒讀者須注意加州州稅問題,如果您居住在海外或未實際居住於加州,但聯邦稅務相關通知信件的地址留在加州的住址,有可能被加州稅務局視為加州居民,進而產生未繳州稅等相關問題,因此需特別留意。

附註(註)

附上加州大學—柏克萊分校(UC-Berkeley)針對適用州居民優惠學費之條件:

- 居住測試:在註冊前必須在加州居住超過 366 天以上。

- 意圖:有成為加州居民的意圖,在入學前(366 天前)就已將加州視為法定居所。單純因就學而居住於加州,並不構成成為加州法定居民的意圖。

- 財務獨立:若未達 24 歲,非加州州居民父母之扶養子女,其學費需自行負擔。

□ 保留抵達加州的時間證據:如機票、信用卡或銀行帳

單。

□ 抵達加州後 10 天內取得加州駕照或加州 ID 卡,並放棄其他州駕照/ID。

□ 到達加州後 20 天內將車牌註冊於加州。

□ 註冊加州為投票選區。

□ 支付加州州稅,若被視為加州居民後有任何應稅所得。

□ 若前一年度是非全年(part-year)加州居民,可將課稅

所得申報於 540NR 表。

□ 使用加州地址作為聯絡地址(公司、銀行、稅表等)。

□ 在加州開戶,關閉或盡少使用他州的帳戶。

□ 用加州的執照執業或將執照改為加州。

註:資料來源:https://registrar.berkeley.edu/tuition-fees-residency/residency-for-tuition-purposes/immigration/。

中國江蘇的新移民劉先生,經過兩年多的 EB-5移民申請,已於2019年8月經廣州美國大使館面談通過,應於180天內以移民簽證身分入境美國。劉先生移民前就聽說美國醫療費用非常昂貴,到醫院檢查或住個兩天醫院,若未購買醫療保險,可能就需要給付天價的醫療費用,此外,還常聽聞預約醫生看診很不容易;想到這裡劉先生開始懷疑應否移民美國,但想到中國的食品安全、環境污染再加上寶貝兒子即將上初中,到了美國不僅有良好就學環境,畢業後說不定還有機會到美國大公司學習跨國管理經驗,似乎又有必要申請美國的永久居留。入境美國取得身分就要實現,但對於美國的醫療保險與報稅規定完全一無所知,究竟報稅與保險有何關係?另外,劉先生也聽說美國要開始新的健保法案,對自己會不會有影響?若未購買醫療保險除要付出高額醫療費用外,還會被政府處罰嗎?看起來要當個美國人還真是不容易!

專家解析

依照 2019 年聯邦政府最新規定,免除無購買健保的聯邦罰款,但部份州如:加州(2020 年起)、麻州、紐澤西州,若無購買健保依舊會有罰款的問題。

2010 年美國通過《聯邦健保法案》(The Affordable Care Act,簡稱 ACA),推動全民健保,自 2014 年開始實施。除了低所得的家庭可透過「白卡」(Medi-Cal)免費獲得醫療保障外,一般家庭則強制規定必需購買符合 ACA 法案的醫療保險(稱為 Medicare),除非是符合特定身分,或持有祖父計劃(Grandfathered Plan,即 2010 年 3 月 23 日前就生效的健康保險計劃)者才可以豁免。但針對中等所得的家庭,則可以享有醫療保險的保費補貼,降低購買醫療保險的負擔。

2019 年川普政府雖免除無健保的聯邦罰款,但加州政府最新法律規定,2020 年起將恢復無健保之罰款。若加州居民在2024 年沒有健康保險,加州稅務局會對個人或家庭收取相應的罰款,作為年度州稅申報的一部分,每位無健保者的罰款金額為家庭年收入的 2.5%,或是每個成人一年 900 美元,18 歲及以下兒童一年 450 美元,兩者按金額較高者作為最終罰款金額。除了直接向一般保險公司購買合格醫療保險計劃外,目前加州已成立交易平台「加州保全(Covered California)」,加州民眾可透過該交易平台來購買醫療保險計劃。以 2020 年為例,在 2019 年 10 月 15 日到 2020 年 1 月 31 日開放期間內,尚未有合格健保計劃的人可以在「加州保全」上提出申請。

如欲保單在 2022 年 1 月 1 日生效,須在 2021 年 12 月 15日之前完成申請作業。過了開放期間後便不可在該平台上申請,除非發生重大事件,如失業、孩子出生等符合特殊申請條件者,才可以在事件發生的 60 天內購買保險。只有透過該交易平台購買保單且所得在一定範圍內的家庭才可以享有保費補貼。

一旦參加符合 ACA 法案的健康計劃,便可享有下列十大必要的健康福利保障:

• 門診病人護理

• 急診服務

• 住院治療

• 產婦和新生兒護理

• 心理健康與藥物濫用障礙治療

• 處方藥

• 康復服務和設備

• 化驗室服務

• 預防性護理服務、保健服務和慢性病支持

• 兒科醫療服務,包含口腔護理和視力保護(包含口腔護理與視力保護,限 19 歲以下)

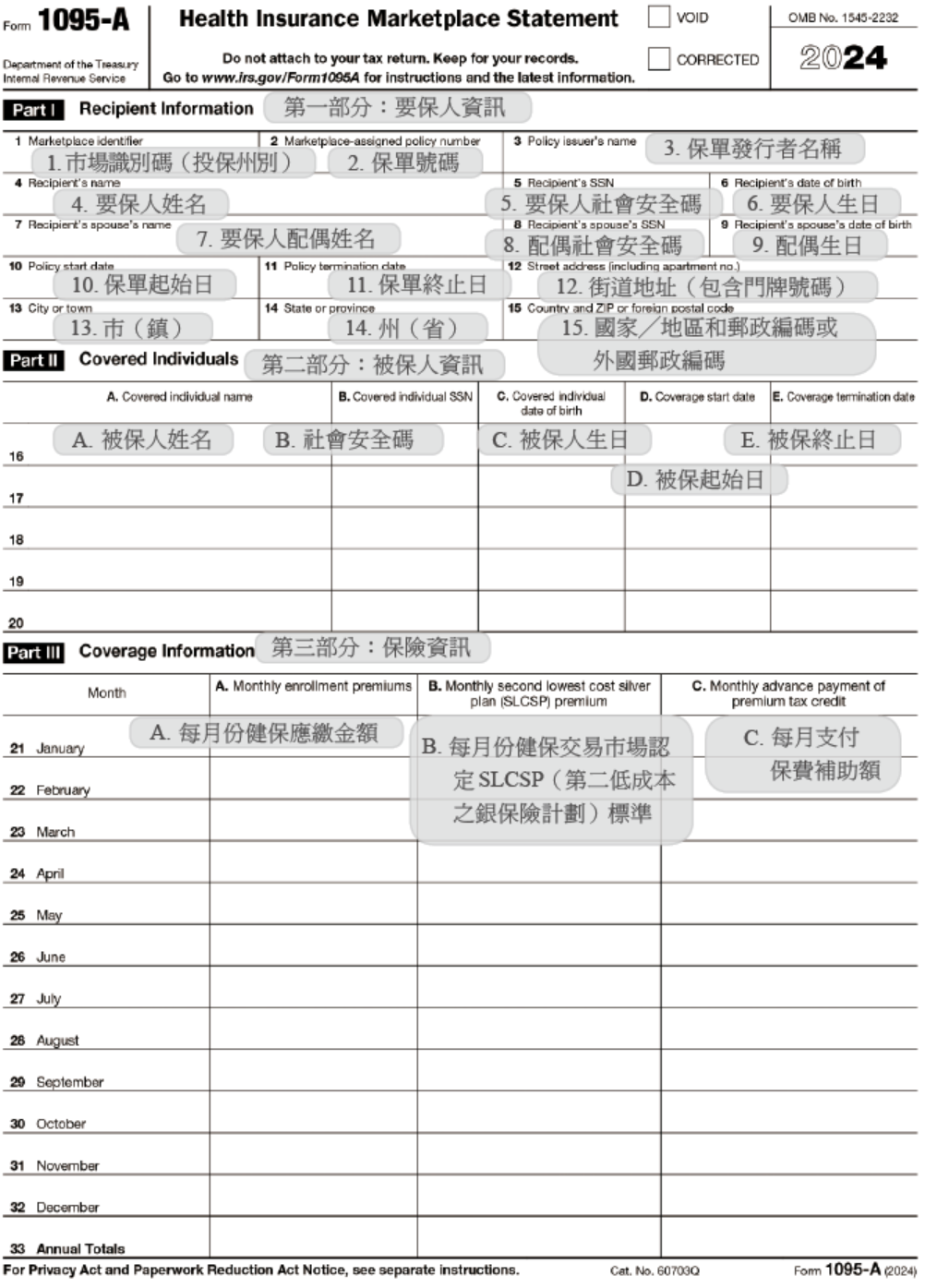

若是透過「加州保全」來購買醫療保險計劃,保費會依據申請人居住區域、年齡與家庭人口數、家庭年收入(即 1040 表上的調整後總所得 AGI)、以及購買的保險計劃不同而調整,但保險公司不可因申請人的健康狀況拒保。

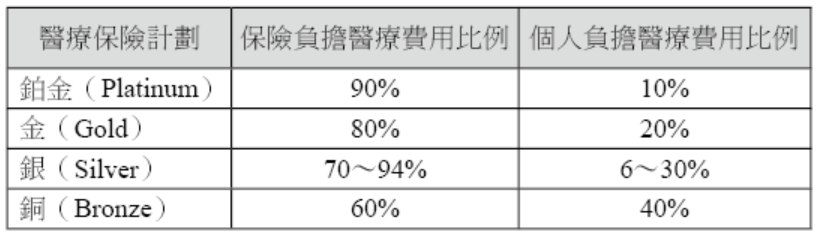

目前共提供銅、銀、金及鉑金四個等級的計劃。若選擇等級越高的保險計劃,則每月要支付的保費越高,但就醫時需要自付的醫療費用(Co-payment)就會越低。反之若選擇較基本的計劃,雖然每月要支付的保費較低,但需要自付的醫療費用就會相對越高,參考下圖可以看出銅、銀、金及鉑金四個等級計劃需要負擔的醫療費用比例大致為 40%、30%、20% 及 10%:

關於加州居民參加各種醫療保險計劃及應繳保費,可到「加州保全」網頁:https://www.coveredca.com/,輸入申請人家庭欲投保人數、家庭年度收入(AGI)、居住地郵編,便可以查詢在各計劃下可以選擇的各家保險公司提供的保險計劃內容,以及每月應該繳交之保費與政府的保費補貼金額。

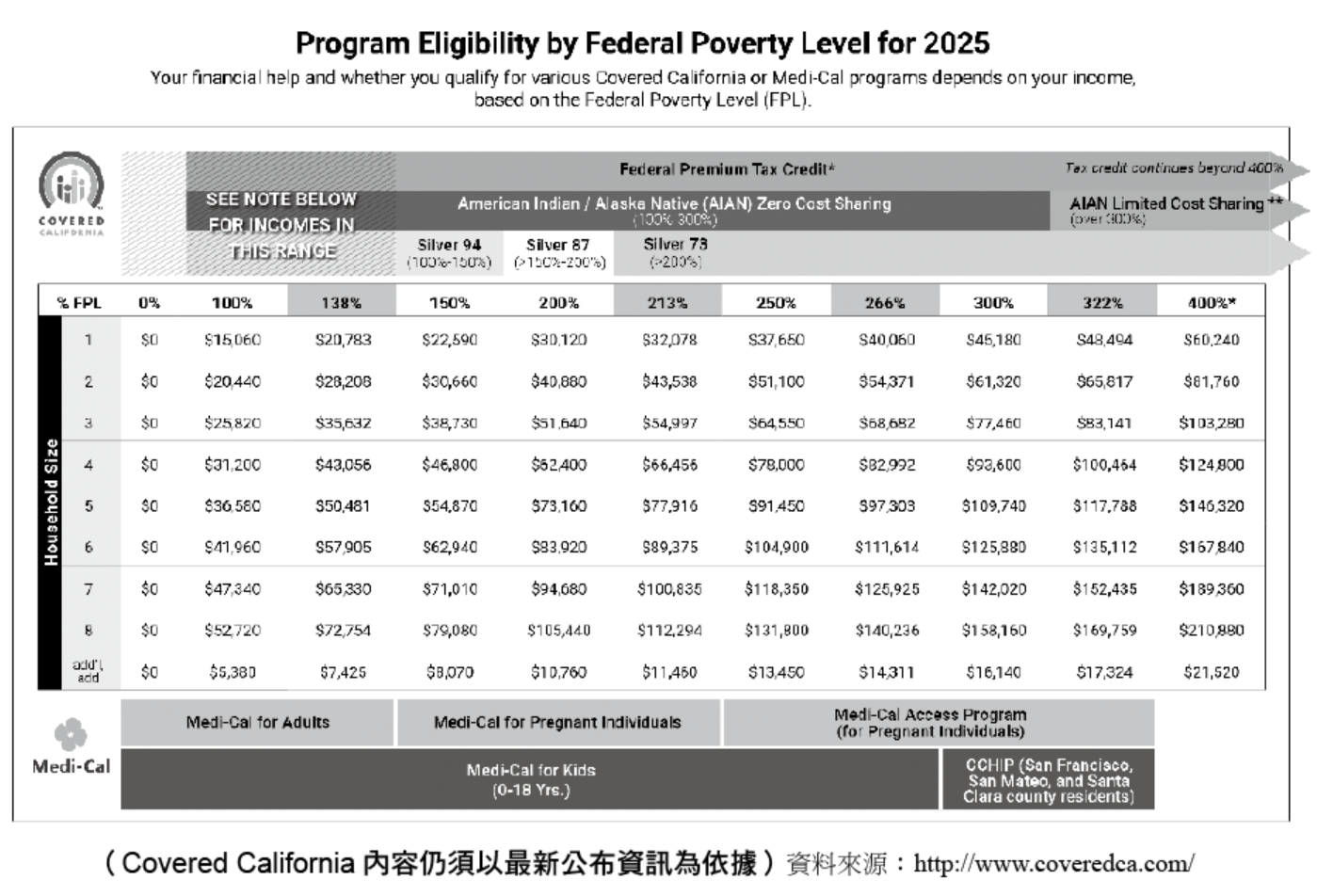

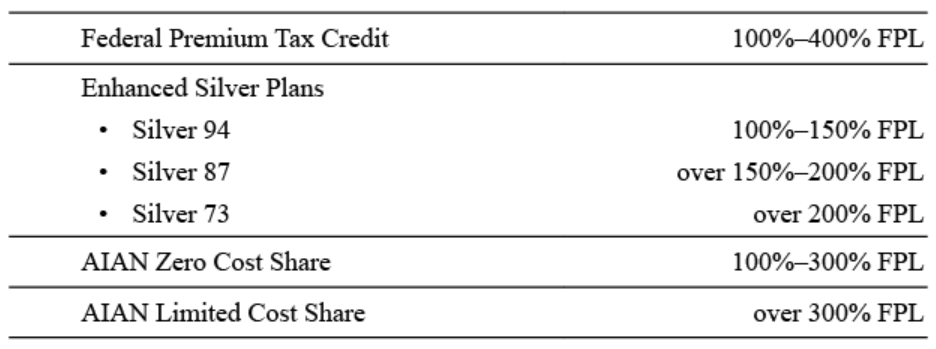

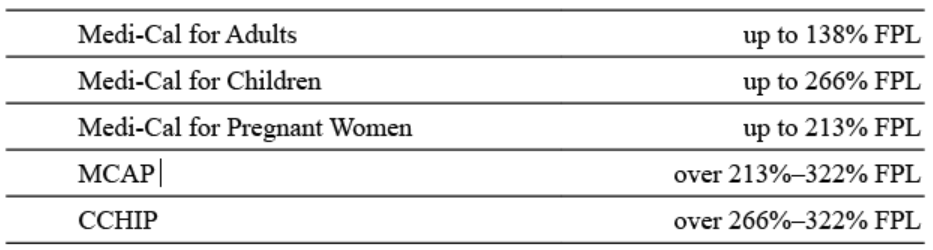

繳納保險費的補貼高低,原則上是根據申請人的年齡、家庭人口數,以及家庭年收入(AGI)來決定。只有 AGI 介於聯邦貧困線(Federal Poverty Level,簡稱 FPL)的 138~400% 之間的家庭,購買以上銅、銀、金、鉑金計劃時便可享有保費補助。若是 AGI 低於聯邦貧困線的 138% 以下的家庭,則適用白卡,不可以購買銅、銀、金、鉑金等計劃。若 AGI 超過聯邦貧困線的 400%,政府將不再補貼任何保險費。在不同的家庭人口數下,家戶所得在各聯邦貧困線的所得金額請參見附表一。

針對 AGI 介於 FPL 138~250% 之間並且購買銀計劃的家庭,除保費補助外,還可享有就醫時自付醫療費用的補貼,故稱為「擴大的銀計劃(Enhanced Silver)」。

美國有將近四分之三的納保人,皆是從工作單位獲得「可負擔健康保險(ACA)」,而其他數以萬計從健保交易市場購買健保的民眾,則會收到 1095-A 表(請參見附表二),此表格內容,包括必須填寫:從交易市場購買健保的家庭成員名單、每月所支付的保費明細、先從政府得到補助的月費金額等訊息,其表格屆時需與 W-2 表等報稅資料一起保存並依照內容申報。