专业丛书

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q23 不動產要轉讓給小孩到底要用贈與還是繼承,有甚麼差異?如果房子送給小孩又想要作為自用住宅,有沒有甚麼一舉兩得的方式?

案例

柯先生屬於中產階級,勤奮工作一輩子累積了一些財產,並在美國購置了一棟價值60萬美元的房子,為一家老小提供居住之用。隨著退休,他開始關注財產規劃,希望找到最有利的方式,將房產轉移給子女,同時考量稅務負擔。然而,他也有些顧慮,一是擔心小孩得到房產後會變賣,二是自己跟太太仍希望繼續居住在這棟房子。

因此,他想了解,有哪些方式可以在達到資產轉移目的的同時,兼顧居住需求與稅務規劃?究竟應該選擇在生前贈與給小孩,還是等百年之後由小孩繼承,哪一種方式較為單純、安全?

專家解析

針對本案例,我們可以從以下幾點進行分析:

一般而言,將不動產移轉給子女,最常見的方式不外乎「繼承」或「贈與」。這兩種方式在稅務上的一個關鍵差異,在於未來出售時成本的計算方式不同。

長期持有的不動產多半會隨時間增值。假設柯先生 10 年前取得房屋時是 60 萬美元,而現在房屋價值為 100 萬美元。如果子女透過贈與方式取得財產,在財產價值持續上升的情況下,受贈人日後處分資產時必須以贈與人原始取得資產的成本,也就是所謂移轉成本(Carryover Basis),亦即以 60 萬美元作為出售成本;反之,當資產跌價時,出售成本就不一定是原始取得成本,詳細規定將在文末附註中說明。

如果柯先生是在過世後由子女以「繼承」方式取得該不動產,且繼承當時市值為 100 萬美元,那未來出售的成本就是 100 萬美元,也就是所謂的墊高成本(Stepped-up Basis)。但是,不論是贈與或繼承,於發生當下都必須以當時的市價計算贈與稅或是遺產稅。

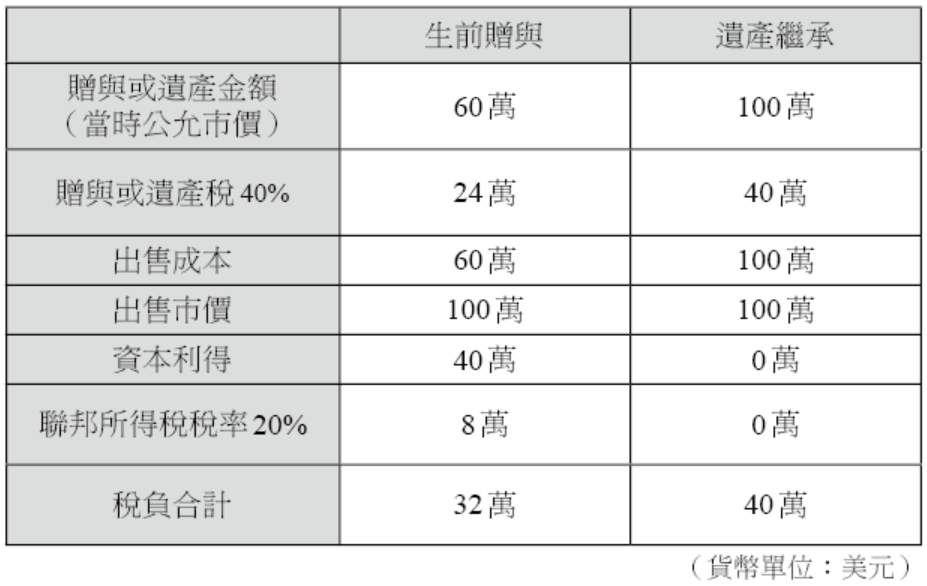

因此,在資產持續升值的情況下,單就子女未來出售時的所得稅負而言,透過繼承取得資產通常較為有利。但繼承一定是最好的方法嗎?假設柯先生在房屋價值還是 60 萬美元時即選擇以贈與方式移轉給小孩;或是在房屋市值上升至 100 萬美元後由小孩繼承,且子女日後以 100 萬美元出售,則相關的稅負約略如下頁表:

在以上例子中,雖然透過贈與方式移轉,日後子女出售時會依照之前的取得成本計算所得稅,但長期資本利得因為分離課稅最高稅率是 20% ,如超過一定收入需再加上 3.8% 的淨投資收入稅(NIIT),如果在房屋漲價之前就先贈與小孩,也可以降低贈與稅。但如果是透過遺產繼承,日後出售雖因為無增值而不用繳交所得稅,但遺產稅率最高為 40%,繼承時房屋市價已增值,提高了要繳交的遺產稅金。

所以透過贈與或繼承的稅負利弊,必須依個案的情況判斷。除非可以掌握資產的價格走勢,不然也只能就現有條件選擇當下比較有利的處理。畢竟馬上進行贈與就會立即出現贈與稅負擔,而遺產稅卻是要等到發生時才須繳納。

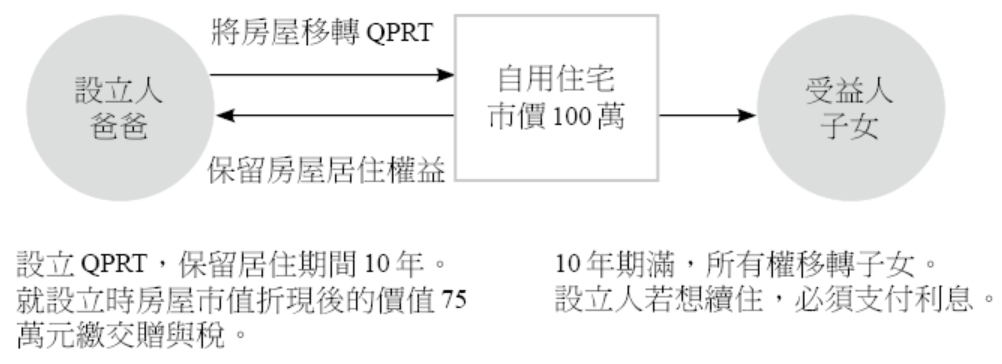

另外,實務上最常見的情況是,父母提早將房子給小孩,但仍希望自己繼續居住。針對這種需求,可以考慮使用合格自用住宅信託(Qualification Personal Residence Trust,簡稱 QPRT)。主要可以降低轉移自用住宅的贈與稅,同時達到資產保護。首先,將自用住宅放入不可撤銷信託中,並在信託明訂設立人保留居住的期間,信託期滿後將住宅轉讓給信託受益人。此時應申報贈與的金額會依照住宅的市價減除保留居住時間所設算的衍生利益。折現率是根據 IRC §7520 所規定的利率表;若 QPRT 設立人的信託期間越久,若當時的 7520 利率越高時,申報贈與的金額就會越低,反之亦然。只是,如果在信託期間設立人過世,則住宅價值還是會計入設立人的遺產,是這個信託最大的風險。

舉例說明,假設 60 歲的爸爸有一棟價值 100 萬美元的房產,若直接贈與給子女,在沒有免稅額的情況下需要繳交 40% 贈與稅。如果設定 10 年 QPRT,7520 利率為 2%,折現後的資產價值大約 70 萬美元,就可以節省這折價 30 萬部分的贈與稅金。如果 10 年後資產增值,增值部分也不須繳交贈與稅。但如果資產跌價反而有稅上的損失。

結語

在進行資產轉讓時需要多方考慮,不同的資產型態、取得成本、獲利能力都會影響節稅效果,如果不慎甚至會白繳稅金。另外,稅法的免稅額與細部規定每年都可能略有調整,因此建議一定要討論並比較各種處理方式才不會弄巧成拙。信託的設立尤其如此,最好尋求有經驗的律師協助,並配合會計師的建議。事實上,並沒有絕對最好的規劃,因為必須隨著稅務環境不斷修正,才能做出最適當的決策。

附註

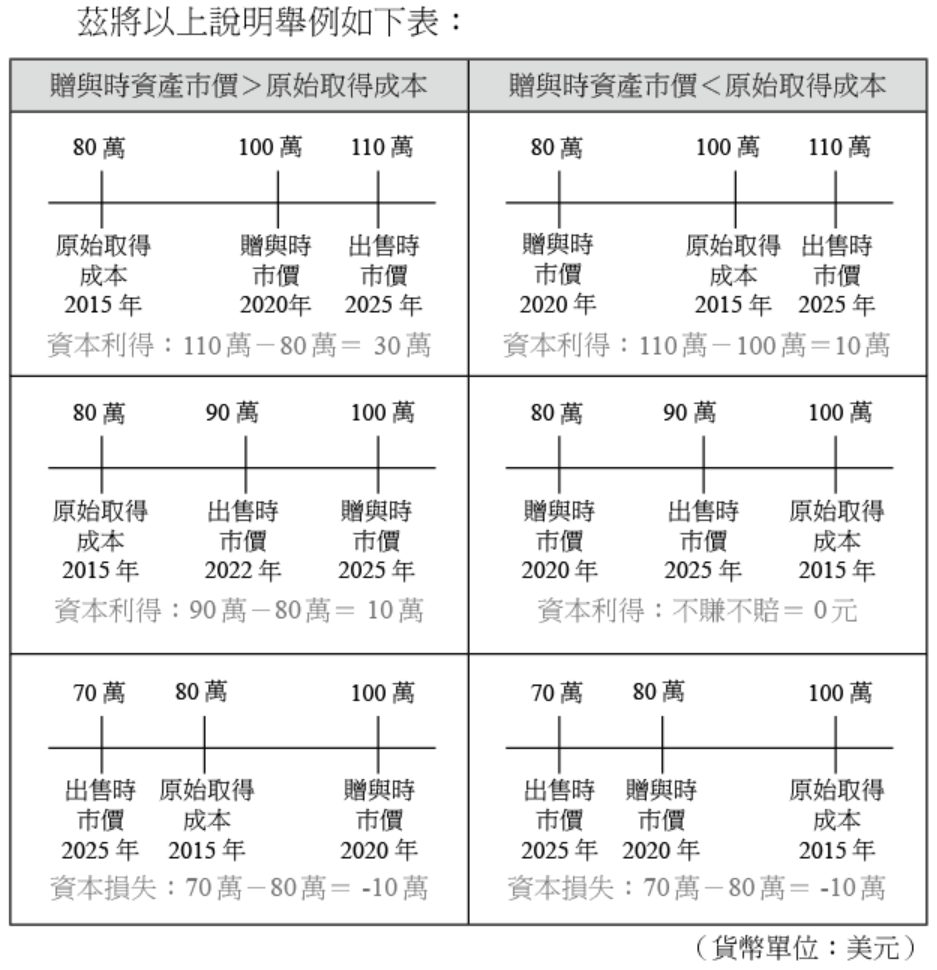

依據本文說明,在資產價值持續上升的情況下,透過贈與取得的房屋,日後受贈人出售時,其資本利得計算的成本,通常以贈與人的原始取得成本為準。但若是出售房屋有跌價的情況時,就不一定是以房屋的原始取得成本來判斷資本利得。

判斷的原則是在贈與時房屋的市價是高或低於贈與人的原始取得成本。若贈與時房屋市價高於贈與人的原始取得成本,則無論出售市價高低,均以原始取得成本為出售成本。贈與時房屋市價低於贈與人的原始取得成本有以下三種情況:若出售價格高過原始取得成本時,仍以原始取得成本作為出售成本;若出售價格稍微回升但還是低於原始取得成本時,則屬於不賺不賠;若出售時市價又更低於贈與時市價,則將以贈與時市價作為取得成本。

由上表可以看出,當資產價值下跌使出售市價同時低於原始取得成本及贈與時市價時,依據上述得出售成本判定原則,納稅人將只能認列相對較小的金額作為資本損失。

柯先生屬於中產階級,勤奮工作一輩子累積了一些財產,並在美國購置了一棟價值60萬美元的房子,為一家老小提供居住之用。隨著退休,他開始關注財產規劃,希望找到最有利的方式,將房產轉移給子女,同時考量稅務負擔。然而,他也有些顧慮,一是擔心小孩得到房產後會變賣,二是自己跟太太仍希望繼續居住在這棟房子。

因此,他想了解,有哪些方式可以在達到資產轉移目的的同時,兼顧居住需求與稅務規劃?究竟應該選擇在生前贈與給小孩,還是等百年之後由小孩繼承,哪一種方式較為單純、安全?

專家解析

針對本案例,我們可以從以下幾點進行分析:

一般而言,將不動產移轉給子女,最常見的方式不外乎「繼承」或「贈與」。這兩種方式在稅務上的一個關鍵差異,在於未來出售時成本的計算方式不同。

長期持有的不動產多半會隨時間增值。假設柯先生 10 年前取得房屋時是 60 萬美元,而現在房屋價值為 100 萬美元。如果子女透過贈與方式取得財產,在財產價值持續上升的情況下,受贈人日後處分資產時必須以贈與人原始取得資產的成本,也就是所謂移轉成本(Carryover Basis),亦即以 60 萬美元作為出售成本;反之,當資產跌價時,出售成本就不一定是原始取得成本,詳細規定將在文末附註中說明。

如果柯先生是在過世後由子女以「繼承」方式取得該不動產,且繼承當時市值為 100 萬美元,那未來出售的成本就是 100 萬美元,也就是所謂的墊高成本(Stepped-up Basis)。但是,不論是贈與或繼承,於發生當下都必須以當時的市價計算贈與稅或是遺產稅。

因此,在資產持續升值的情況下,單就子女未來出售時的所得稅負而言,透過繼承取得資產通常較為有利。但繼承一定是最好的方法嗎?假設柯先生在房屋價值還是 60 萬美元時即選擇以贈與方式移轉給小孩;或是在房屋市值上升至 100 萬美元後由小孩繼承,且子女日後以 100 萬美元出售,則相關的稅負約略如下頁表:

說明:

1. 假設柯先生已經用完贈與及遺產終身免稅額度,故適用贈與或遺產稅的最高稅率 40%。

2. 出售資產以長期資本利得計算,且假設適用長期資本利得最高稅率 20%,如超過一定收入需再加上 3.8% 的淨投資收入稅(NIIT)。

3. 不含州稅。

在以上例子中,雖然透過贈與方式移轉,日後子女出售時會依照之前的取得成本計算所得稅,但長期資本利得因為分離課稅最高稅率是 20% ,如超過一定收入需再加上 3.8% 的淨投資收入稅(NIIT),如果在房屋漲價之前就先贈與小孩,也可以降低贈與稅。但如果是透過遺產繼承,日後出售雖因為無增值而不用繳交所得稅,但遺產稅率最高為 40%,繼承時房屋市價已增值,提高了要繳交的遺產稅金。

所以透過贈與或繼承的稅負利弊,必須依個案的情況判斷。除非可以掌握資產的價格走勢,不然也只能就現有條件選擇當下比較有利的處理。畢竟馬上進行贈與就會立即出現贈與稅負擔,而遺產稅卻是要等到發生時才須繳納。

另外,實務上最常見的情況是,父母提早將房子給小孩,但仍希望自己繼續居住。針對這種需求,可以考慮使用合格自用住宅信託(Qualification Personal Residence Trust,簡稱 QPRT)。主要可以降低轉移自用住宅的贈與稅,同時達到資產保護。首先,將自用住宅放入不可撤銷信託中,並在信託明訂設立人保留居住的期間,信託期滿後將住宅轉讓給信託受益人。此時應申報贈與的金額會依照住宅的市價減除保留居住時間所設算的衍生利益。折現率是根據 IRC §7520 所規定的利率表;若 QPRT 設立人的信託期間越久,若當時的 7520 利率越高時,申報贈與的金額就會越低,反之亦然。只是,如果在信託期間設立人過世,則住宅價值還是會計入設立人的遺產,是這個信託最大的風險。

舉例說明,假設 60 歲的爸爸有一棟價值 100 萬美元的房產,若直接贈與給子女,在沒有免稅額的情況下需要繳交 40% 贈與稅。如果設定 10 年 QPRT,7520 利率為 2%,折現後的資產價值大約 70 萬美元,就可以節省這折價 30 萬部分的贈與稅金。如果 10 年後資產增值,增值部分也不須繳交贈與稅。但如果資產跌價反而有稅上的損失。

結語

在進行資產轉讓時需要多方考慮,不同的資產型態、取得成本、獲利能力都會影響節稅效果,如果不慎甚至會白繳稅金。另外,稅法的免稅額與細部規定每年都可能略有調整,因此建議一定要討論並比較各種處理方式才不會弄巧成拙。信託的設立尤其如此,最好尋求有經驗的律師協助,並配合會計師的建議。事實上,並沒有絕對最好的規劃,因為必須隨著稅務環境不斷修正,才能做出最適當的決策。

附註

依據本文說明,在資產價值持續上升的情況下,透過贈與取得的房屋,日後受贈人出售時,其資本利得計算的成本,通常以贈與人的原始取得成本為準。但若是出售房屋有跌價的情況時,就不一定是以房屋的原始取得成本來判斷資本利得。

判斷的原則是在贈與時房屋的市價是高或低於贈與人的原始取得成本。若贈與時房屋市價高於贈與人的原始取得成本,則無論出售市價高低,均以原始取得成本為出售成本。贈與時房屋市價低於贈與人的原始取得成本有以下三種情況:若出售價格高過原始取得成本時,仍以原始取得成本作為出售成本;若出售價格稍微回升但還是低於原始取得成本時,則屬於不賺不賠;若出售時市價又更低於贈與時市價,則將以贈與時市價作為取得成本。

由上表可以看出,當資產價值下跌使出售市價同時低於原始取得成本及贈與時市價時,依據上述得出售成本判定原則,納稅人將只能認列相對較小的金額作為資本損失。