专业丛书

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q29 美國最新健保制度與美國報稅有何關係?

案例

中國江蘇的新移民劉先生,經過兩年多的 EB-5移民申請,已於2019年8月經廣州美國大使館面談通過,應於180天內以移民簽證身分入境美國。劉先生移民前就聽說美國醫療費用非常昂貴,到醫院檢查或住個兩天醫院,若未購買醫療保險,可能就需要給付天價的醫療費用,此外,還常聽聞預約醫生看診很不容易;想到這裡劉先生開始懷疑應否移民美國,但想到中國的食品安全、環境污染再加上寶貝兒子即將上初中,到了美國不僅有良好就學環境,畢業後說不定還有機會到美國大公司學習跨國管理經驗,似乎又有必要申請美國的永久居留。入境美國取得身分就要實現,但對於美國的醫療保險與報稅規定完全一無所知,究竟報稅與保險有何關係?另外,劉先生也聽說美國要開始新的健保法案,對自己會不會有影響?若未購買醫療保險除要付出高額醫療費用外,還會被政府處罰嗎?看起來要當個美國人還真是不容易!

專家解析

依照 2019 年聯邦政府最新規定,免除無購買健保的聯邦罰款,但部份州如:加州(2020 年起)、麻州、紐澤西州,若無購買健保依舊會有罰款的問題。

2010 年美國通過《聯邦健保法案》(The Affordable Care Act,簡稱 ACA),推動全民健保,自 2014 年開始實施。除了低所得的家庭可透過「白卡」(Medi-Cal)免費獲得醫療保障外,一般家庭則強制規定必需購買符合 ACA 法案的醫療保險(稱為 Medicare),除非是符合特定身分,或持有祖父計劃(Grandfathered Plan,即 2010 年 3 月 23 日前就生效的健康保險計劃)者才可以豁免。但針對中等所得的家庭,則可以享有醫療保險的保費補貼,降低購買醫療保險的負擔。

2019 年川普政府雖免除無健保的聯邦罰款,但加州政府最新法律規定,2020 年起將恢復無健保之罰款。若加州居民在2024 年沒有健康保險,加州稅務局會對個人或家庭收取相應的罰款,作為年度州稅申報的一部分,每位無健保者的罰款金額為家庭年收入的 2.5%,或是每個成人一年 900 美元,18 歲及以下兒童一年 450 美元,兩者按金額較高者作為最終罰款金額。除了直接向一般保險公司購買合格醫療保險計劃外,目前加州已成立交易平台「加州保全(Covered California)」,加州民眾可透過該交易平台來購買醫療保險計劃。以 2020 年為例,在 2019 年 10 月 15 日到 2020 年 1 月 31 日開放期間內,尚未有合格健保計劃的人可以在「加州保全」上提出申請。

如欲保單在 2022 年 1 月 1 日生效,須在 2021 年 12 月 15日之前完成申請作業。過了開放期間後便不可在該平台上申請,除非發生重大事件,如失業、孩子出生等符合特殊申請條件者,才可以在事件發生的 60 天內購買保險。只有透過該交易平台購買保單且所得在一定範圍內的家庭才可以享有保費補貼。

一旦參加符合 ACA 法案的健康計劃,便可享有下列十大必要的健康福利保障:

• 門診病人護理

• 急診服務

• 住院治療

• 產婦和新生兒護理

• 心理健康與藥物濫用障礙治療

• 處方藥

• 康復服務和設備

• 化驗室服務

• 預防性護理服務、保健服務和慢性病支持

• 兒科醫療服務,包含口腔護理和視力保護(包含口腔護理與視力保護,限 19 歲以下)

若是透過「加州保全」來購買醫療保險計劃,保費會依據申請人居住區域、年齡與家庭人口數、家庭年收入(即 1040 表上的調整後總所得 AGI)、以及購買的保險計劃不同而調整,但保險公司不可因申請人的健康狀況拒保。

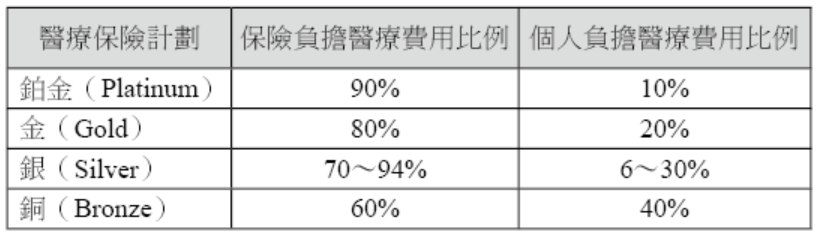

目前共提供銅、銀、金及鉑金四個等級的計劃。若選擇等級越高的保險計劃,則每月要支付的保費越高,但就醫時需要自付的醫療費用(Co-payment)就會越低。反之若選擇較基本的計劃,雖然每月要支付的保費較低,但需要自付的醫療費用就會相對越高,參考下圖可以看出銅、銀、金及鉑金四個等級計劃需要負擔的醫療費用比例大致為 40%、30%、20% 及 10%:

關於加州居民參加各種醫療保險計劃及應繳保費,可到「加州保全」網頁:https://www.coveredca.com/,輸入申請人家庭欲投保人數、家庭年度收入(AGI)、居住地郵編,便可以查詢在各計劃下可以選擇的各家保險公司提供的保險計劃內容,以及每月應該繳交之保費與政府的保費補貼金額。

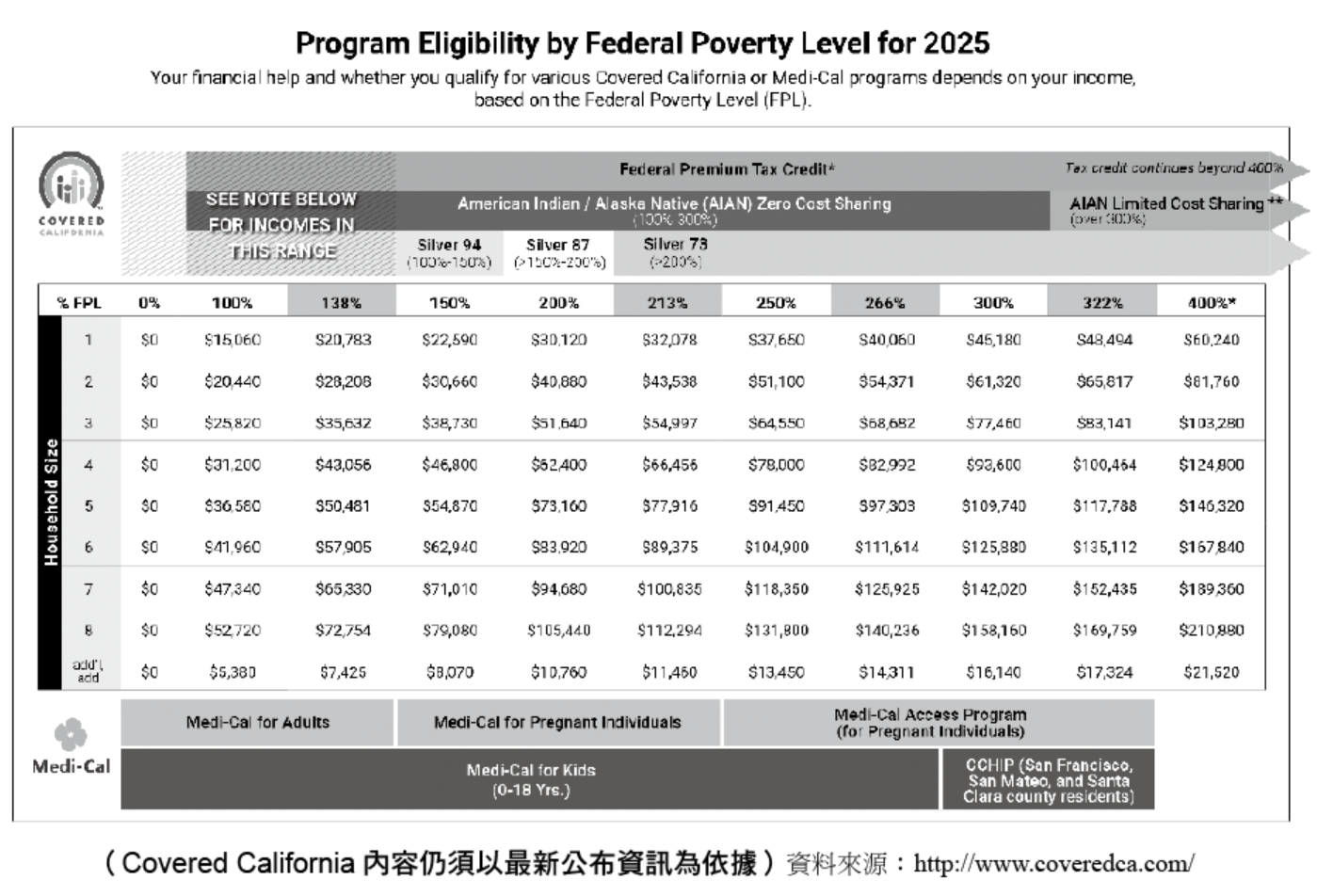

繳納保險費的補貼高低,原則上是根據申請人的年齡、家庭人口數,以及家庭年收入(AGI)來決定。只有 AGI 介於聯邦貧困線(Federal Poverty Level,簡稱 FPL)的 138~400% 之間的家庭,購買以上銅、銀、金、鉑金計劃時便可享有保費補助。若是 AGI 低於聯邦貧困線的 138% 以下的家庭,則適用白卡,不可以購買銅、銀、金、鉑金等計劃。若 AGI 超過聯邦貧困線的 400%,政府將不再補貼任何保險費。在不同的家庭人口數下,家戶所得在各聯邦貧困線的所得金額請參見附表一。

針對 AGI 介於 FPL 138~250% 之間並且購買銀計劃的家庭,除保費補助外,還可享有就醫時自付醫療費用的補貼,故稱為「擴大的銀計劃(Enhanced Silver)」。

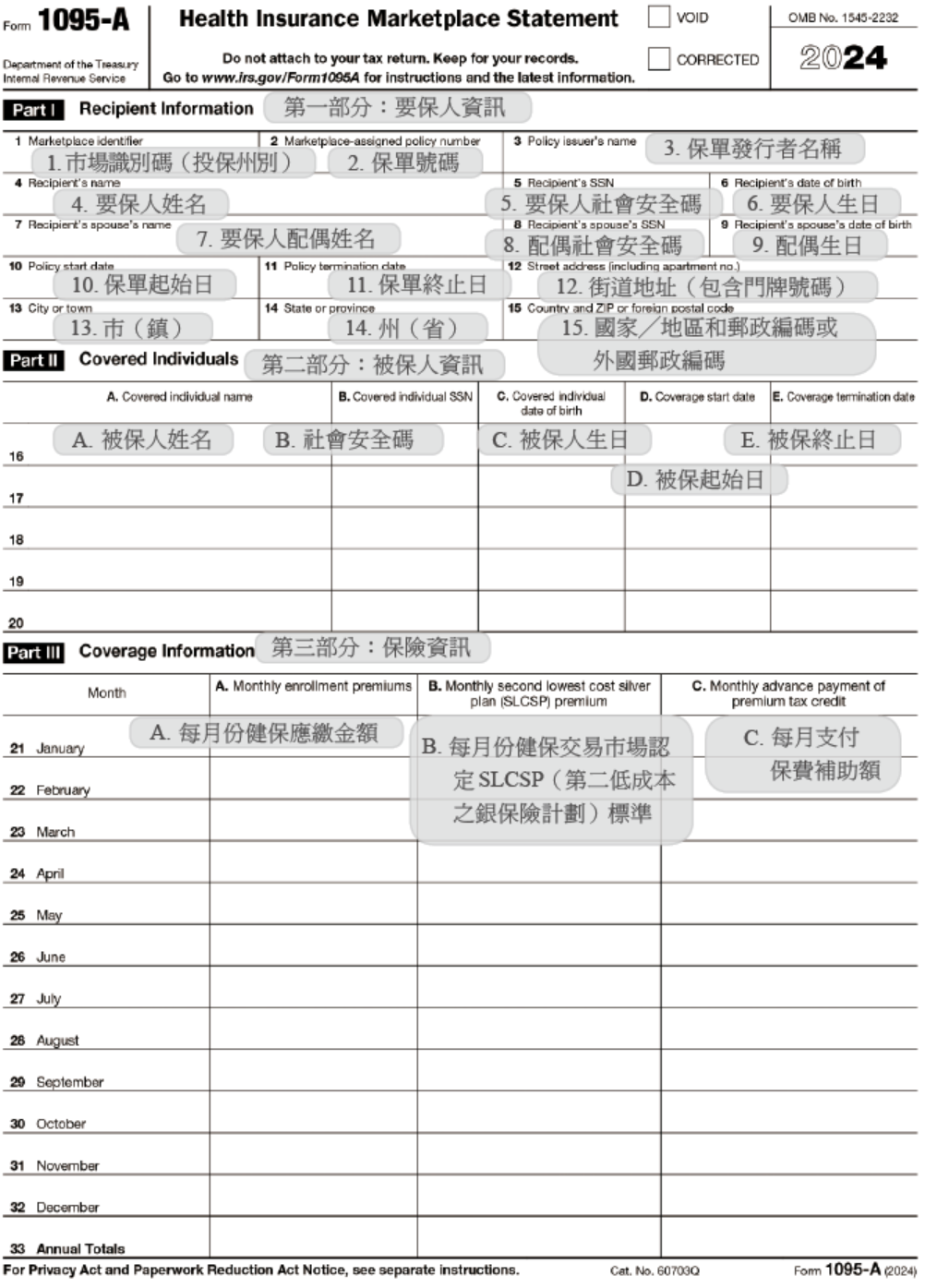

美國有將近四分之三的納保人,皆是從工作單位獲得「可負擔健康保險(ACA)」,而其他數以萬計從健保交易市場購買健保的民眾,則會收到 1095-A 表(請參見附表二),此表格內容,包括必須填寫:從交易市場購買健保的家庭成員名單、每月所支付的保費明細、先從政府得到補助的月費金額等訊息,其表格屆時需與 W-2 表等報稅資料一起保存並依照內容申報。

1095-A 表的目的則是確保收到的健保補助是符合級別的金額,另外在個人稅表中 8962 表為用來申報保費退稅,想要預付保費以退稅來領取保費補助就須透過完成 8962 表來申請。如果 2019 年實際收入低於申請表所填寫的預估金額,會以稅收抵免來降低應納稅金額的形式,或是以退稅的形式來獲得。反之,若 2019 年報稅收入高於申請表的預估金額,亦即獲得過高的健保補助,則將於報稅時實現償還(白卡持有者不會收到 1095-A 表、持有紅藍卡會收到 1095-B 表、公司團保會收到 1095-C 表)。

由於保險的補貼與稅表有連動關係,建議購買時應該將會出現在同一份稅表的被扶養親屬一起投保。需注意的是假設保險時不慎將獨立申報的子女一併納入,保險公司將只會出具一份 1095-A 表,此時則必須使用 8962 表的第四部分來分攤費用,請小心注意以避免增添麻煩。

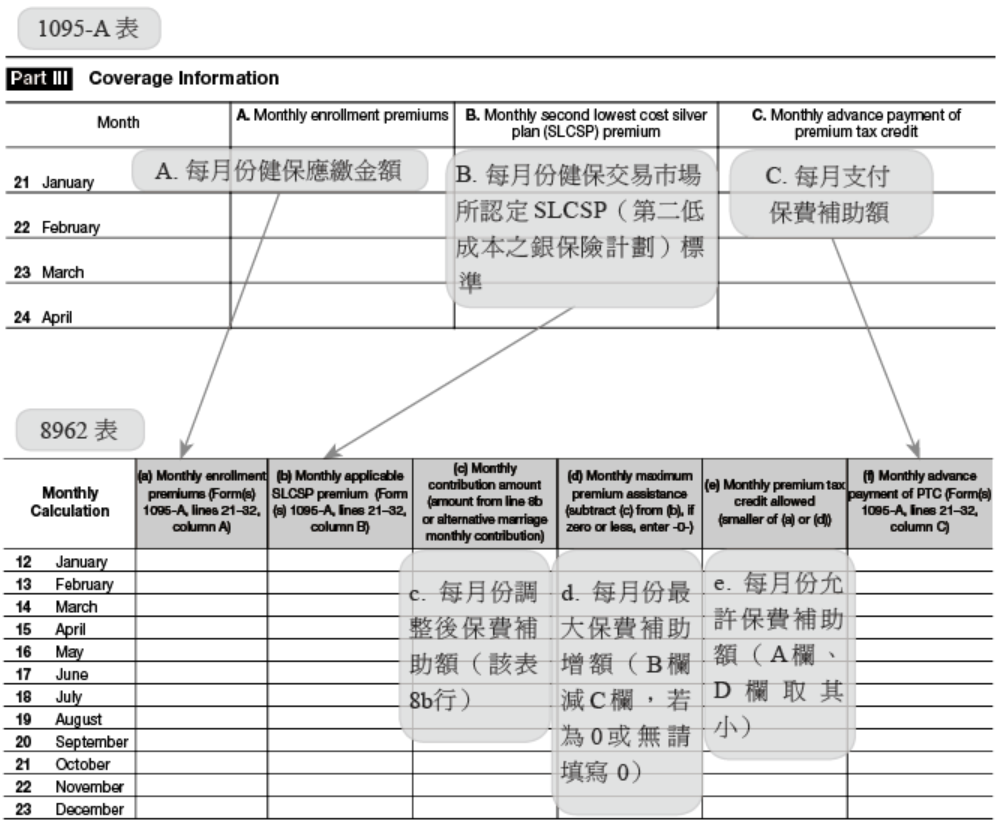

1095-A 表第三部分與 8962 表第 12~23 行欄位關係請參見附表三。

加州居民除透過「加州保全」來購買醫療保險計劃外,也可以自行向一般保險公司購買符合 ACA 法案的醫療保險,但向一般保險公司購買的醫療保單將無法享有任何的政府補助。但無論是透過「加州保全」或自行向一般保險公司購買保單,都一定要是具有社會安全號的人才能購買。

因本章主要是說明加州居民購買醫療保險的規定,若是居住在加州以外的地區,可以透過各州自行推出的交易平台購買保險。

結語

自 2014 年起,美國開始實施全民健保計劃,對新移民者而言是一項好消息。只要按時繳交保費,即可享有相關醫療保險福利;若屬於中低所得者,還可獲得美國政府提供的保費補貼。由於補貼金額是依據申報的聯邦所得來計算,為防止有人故意申報低收入以獲得更多補助,國稅局可能會提高對申報低所得並領取補貼的稅表查核比率。此外,自 2019 年起,雖然聯邦政府已取消對未購買健保者的罰款,但部分州仍針對未購買健保者徵收州級罰款,因此仍需注意各州規定。

附表一:聯邦貧困線(FPL)適用計劃對應家戶所得

「加州保全」利用以往年度的聯邦貧窮線作為健保計劃適用與否的依據。以下為各計劃相對應的聯邦貧窮線級距範圍:

「醫療保險保障(Medi-Cal)」利用當年度的聯邦貧窮線作為健保計劃適用與否的依據。以下為各計劃相對應的聯邦貧窮線級距範圍:

附表二:1095-A 表

附表三:1095-A 表與 8962 表保險資訊之相關欄位

中國江蘇的新移民劉先生,經過兩年多的 EB-5移民申請,已於2019年8月經廣州美國大使館面談通過,應於180天內以移民簽證身分入境美國。劉先生移民前就聽說美國醫療費用非常昂貴,到醫院檢查或住個兩天醫院,若未購買醫療保險,可能就需要給付天價的醫療費用,此外,還常聽聞預約醫生看診很不容易;想到這裡劉先生開始懷疑應否移民美國,但想到中國的食品安全、環境污染再加上寶貝兒子即將上初中,到了美國不僅有良好就學環境,畢業後說不定還有機會到美國大公司學習跨國管理經驗,似乎又有必要申請美國的永久居留。入境美國取得身分就要實現,但對於美國的醫療保險與報稅規定完全一無所知,究竟報稅與保險有何關係?另外,劉先生也聽說美國要開始新的健保法案,對自己會不會有影響?若未購買醫療保險除要付出高額醫療費用外,還會被政府處罰嗎?看起來要當個美國人還真是不容易!

專家解析

依照 2019 年聯邦政府最新規定,免除無購買健保的聯邦罰款,但部份州如:加州(2020 年起)、麻州、紐澤西州,若無購買健保依舊會有罰款的問題。

2010 年美國通過《聯邦健保法案》(The Affordable Care Act,簡稱 ACA),推動全民健保,自 2014 年開始實施。除了低所得的家庭可透過「白卡」(Medi-Cal)免費獲得醫療保障外,一般家庭則強制規定必需購買符合 ACA 法案的醫療保險(稱為 Medicare),除非是符合特定身分,或持有祖父計劃(Grandfathered Plan,即 2010 年 3 月 23 日前就生效的健康保險計劃)者才可以豁免。但針對中等所得的家庭,則可以享有醫療保險的保費補貼,降低購買醫療保險的負擔。

2019 年川普政府雖免除無健保的聯邦罰款,但加州政府最新法律規定,2020 年起將恢復無健保之罰款。若加州居民在2024 年沒有健康保險,加州稅務局會對個人或家庭收取相應的罰款,作為年度州稅申報的一部分,每位無健保者的罰款金額為家庭年收入的 2.5%,或是每個成人一年 900 美元,18 歲及以下兒童一年 450 美元,兩者按金額較高者作為最終罰款金額。除了直接向一般保險公司購買合格醫療保險計劃外,目前加州已成立交易平台「加州保全(Covered California)」,加州民眾可透過該交易平台來購買醫療保險計劃。以 2020 年為例,在 2019 年 10 月 15 日到 2020 年 1 月 31 日開放期間內,尚未有合格健保計劃的人可以在「加州保全」上提出申請。

如欲保單在 2022 年 1 月 1 日生效,須在 2021 年 12 月 15日之前完成申請作業。過了開放期間後便不可在該平台上申請,除非發生重大事件,如失業、孩子出生等符合特殊申請條件者,才可以在事件發生的 60 天內購買保險。只有透過該交易平台購買保單且所得在一定範圍內的家庭才可以享有保費補貼。

一旦參加符合 ACA 法案的健康計劃,便可享有下列十大必要的健康福利保障:

• 門診病人護理

• 急診服務

• 住院治療

• 產婦和新生兒護理

• 心理健康與藥物濫用障礙治療

• 處方藥

• 康復服務和設備

• 化驗室服務

• 預防性護理服務、保健服務和慢性病支持

• 兒科醫療服務,包含口腔護理和視力保護(包含口腔護理與視力保護,限 19 歲以下)

若是透過「加州保全」來購買醫療保險計劃,保費會依據申請人居住區域、年齡與家庭人口數、家庭年收入(即 1040 表上的調整後總所得 AGI)、以及購買的保險計劃不同而調整,但保險公司不可因申請人的健康狀況拒保。

目前共提供銅、銀、金及鉑金四個等級的計劃。若選擇等級越高的保險計劃,則每月要支付的保費越高,但就醫時需要自付的醫療費用(Co-payment)就會越低。反之若選擇較基本的計劃,雖然每月要支付的保費較低,但需要自付的醫療費用就會相對越高,參考下圖可以看出銅、銀、金及鉑金四個等級計劃需要負擔的醫療費用比例大致為 40%、30%、20% 及 10%:

關於加州居民參加各種醫療保險計劃及應繳保費,可到「加州保全」網頁:https://www.coveredca.com/,輸入申請人家庭欲投保人數、家庭年度收入(AGI)、居住地郵編,便可以查詢在各計劃下可以選擇的各家保險公司提供的保險計劃內容,以及每月應該繳交之保費與政府的保費補貼金額。

繳納保險費的補貼高低,原則上是根據申請人的年齡、家庭人口數,以及家庭年收入(AGI)來決定。只有 AGI 介於聯邦貧困線(Federal Poverty Level,簡稱 FPL)的 138~400% 之間的家庭,購買以上銅、銀、金、鉑金計劃時便可享有保費補助。若是 AGI 低於聯邦貧困線的 138% 以下的家庭,則適用白卡,不可以購買銅、銀、金、鉑金等計劃。若 AGI 超過聯邦貧困線的 400%,政府將不再補貼任何保險費。在不同的家庭人口數下,家戶所得在各聯邦貧困線的所得金額請參見附表一。

針對 AGI 介於 FPL 138~250% 之間並且購買銀計劃的家庭,除保費補助外,還可享有就醫時自付醫療費用的補貼,故稱為「擴大的銀計劃(Enhanced Silver)」。

美國有將近四分之三的納保人,皆是從工作單位獲得「可負擔健康保險(ACA)」,而其他數以萬計從健保交易市場購買健保的民眾,則會收到 1095-A 表(請參見附表二),此表格內容,包括必須填寫:從交易市場購買健保的家庭成員名單、每月所支付的保費明細、先從政府得到補助的月費金額等訊息,其表格屆時需與 W-2 表等報稅資料一起保存並依照內容申報。

1095-A 表的目的則是確保收到的健保補助是符合級別的金額,另外在個人稅表中 8962 表為用來申報保費退稅,想要預付保費以退稅來領取保費補助就須透過完成 8962 表來申請。如果 2019 年實際收入低於申請表所填寫的預估金額,會以稅收抵免來降低應納稅金額的形式,或是以退稅的形式來獲得。反之,若 2019 年報稅收入高於申請表的預估金額,亦即獲得過高的健保補助,則將於報稅時實現償還(白卡持有者不會收到 1095-A 表、持有紅藍卡會收到 1095-B 表、公司團保會收到 1095-C 表)。

由於保險的補貼與稅表有連動關係,建議購買時應該將會出現在同一份稅表的被扶養親屬一起投保。需注意的是假設保險時不慎將獨立申報的子女一併納入,保險公司將只會出具一份 1095-A 表,此時則必須使用 8962 表的第四部分來分攤費用,請小心注意以避免增添麻煩。

1095-A 表第三部分與 8962 表第 12~23 行欄位關係請參見附表三。

加州居民除透過「加州保全」來購買醫療保險計劃外,也可以自行向一般保險公司購買符合 ACA 法案的醫療保險,但向一般保險公司購買的醫療保單將無法享有任何的政府補助。但無論是透過「加州保全」或自行向一般保險公司購買保單,都一定要是具有社會安全號的人才能購買。

因本章主要是說明加州居民購買醫療保險的規定,若是居住在加州以外的地區,可以透過各州自行推出的交易平台購買保險。

結語

自 2014 年起,美國開始實施全民健保計劃,對新移民者而言是一項好消息。只要按時繳交保費,即可享有相關醫療保險福利;若屬於中低所得者,還可獲得美國政府提供的保費補貼。由於補貼金額是依據申報的聯邦所得來計算,為防止有人故意申報低收入以獲得更多補助,國稅局可能會提高對申報低所得並領取補貼的稅表查核比率。此外,自 2019 年起,雖然聯邦政府已取消對未購買健保者的罰款,但部分州仍針對未購買健保者徵收州級罰款,因此仍需注意各州規定。

附表一:聯邦貧困線(FPL)適用計劃對應家戶所得

「加州保全」利用以往年度的聯邦貧窮線作為健保計劃適用與否的依據。以下為各計劃相對應的聯邦貧窮線級距範圍:

「醫療保險保障(Medi-Cal)」利用當年度的聯邦貧窮線作為健保計劃適用與否的依據。以下為各計劃相對應的聯邦貧窮線級距範圍:

附表二:1095-A 表

附表三:1095-A 表與 8962 表保險資訊之相關欄位