专业丛书

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q31 以家庭有限責任合夥組織(Family Limited Partnership, FLP) 持有財產可達到財產傳承與節稅之目的?

案例

傅先生來自江蘇,是一位相當成功的企業家。鑑於中國的環境污染嚴重,加上希望兒子能在美國接受優質教育,自2011起,他便開始規劃美國移民。傅先生採取的方式與中國常見移民美國的模式類似:先找到一家在移民業務上有豐富經驗的公司,再尋找合適的EB-5投資專案。經過兩年的等待,他終於順利踏上美國土地。

隨著移民進行,傅先生逐步將中國的部分財產轉入美國。他也有心理準備美國是高稅負國家,尤其美國遺產贈與稅是目前中國所沒有的稅制。透過專業諮詢,他瞭解到截至2026年,美國遺產贈與稅仍享有高額免稅額(1,500萬美元)。傅先生考慮到在額度內贈與兒子達到節稅目的,但孩子年紀尚輕,未來變數很多,直接贈與可能不是最佳方式。因此他想要在美國成立不可撤銷信託,但受託人不易尋找、專業受託公司受託費用又高,有何方式能達到合法節稅又能財富傳承?

專家解析

在美國「不可撤銷信託(Irrevocable Trust)」可為新移民在財富規劃中遇到的各種問題提供解決方案。透過信託,既能節稅又能傳承財富與規避風險。其主要優點包括:可避免受益人(受贈人)無法自理財產、婚姻變動或其他因素導致財產受損,又可約定不可撤銷信託受益人取得財產之時間,符合信託設立人之真正想法,甚至可以根據設立人意願分配所得方式,即使未出生的小孩亦可成為受益人。此外,更將「隔代移轉稅(Generation-Skipping Transfer Tax)」的問題一併考慮,以避免下一代再進行贈與時又遭課稅,若願意以購買美國人壽保險進行資產管理可能又更相對簡單。

然而,在美國成立不可撤銷信託最大的挑戰在於尋找合適受託人。受託人原則上不可以是受益人,最好是能尋求夫、妻以外之完全獨立第三者且具備美國稅務居民身分(有美國社會安全碼),或是專業的受託公司來擔任受託人。若當事人不希望立即將財產直接贈與給子女,但又想充分享有近年來美國高額之遺贈稅免稅扣除額,成立 FLP 是個不錯的選擇。

美國 FLP(Family Limited Partnership)是依據各州有限合夥法律所規定,由家庭成員所共同成立的家庭有限合夥組織,有限合夥是一種類似於普通合夥的合夥企業,主要合夥人包括「普通合夥人」與「有限合夥人」兩類。目前美國接受 EB-5 移民投資之項目投資大多採用此種方式。

所謂「普通合夥人(General Partner)」的法律地位與普通合夥企業的合夥人一樣擁有經營權、享受預先確定的盈利、在債務上承擔與普通合夥企業同樣的無限連帶責任,故為 FLP 主要控制者。若以家庭成員成立 FLP,通常會由主要財產管理者來擔任普通合夥人,其擁有投資比例只要一點點,但可以控制整個組織。

所謂「有限合夥人(Limited Partner)」類似於股份有限公司的股東。他們不能主動參與合夥的管理,只負有限責任,當負債時,其損失不會超過投資資本。

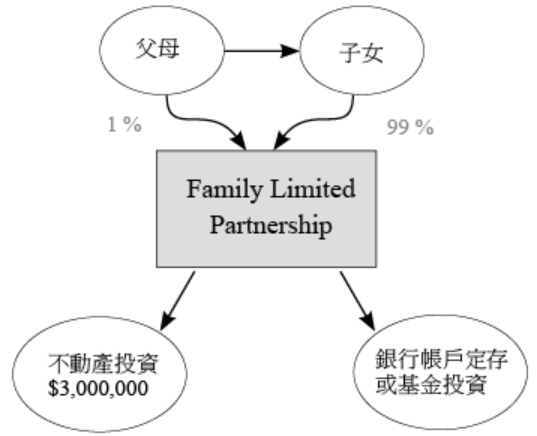

一般成立 FLP 主要方式為具備美國稅務居民之普通合夥人(如父親)將主要財產成立 FLP,並將其中 99% 贈與有限合夥人(如孩子),贈與時美國國稅局曾經允許過用 70% 之市值進行贈與金額認定(2026 年贈與稅免稅額高達 1,500 萬美元),如此就可不繳或少繳贈與稅,並可規避未來之遺產稅;而孩子取得此股權後未來若有所得,於獨立申報時可能用較低的所得稅率,又能達到合法分散所得稅之目的。在此安排下父親雖然僅擁有 1% 股權但為主要管理與經營者,亦是實質控有財產者,而孩子雖擁有 99% 股份,但並無實質控股權,因此不用擔心下一代將財產敗掉,而達到財富傳承目的。家族合夥公司設立流程列示如下:

設立步驟

結語

在美國為達到財富傳承、風險規避與降低高額遺產與贈與稅之負擔、撙節信託之管理費,又為避免受贈人可能無法自理財產或婚姻等因素造成財產管理之不確定性,FLP(Family Limited Partnership)就成為一種財富籌劃與節稅的好方法。

傅先生來自江蘇,是一位相當成功的企業家。鑑於中國的環境污染嚴重,加上希望兒子能在美國接受優質教育,自2011起,他便開始規劃美國移民。傅先生採取的方式與中國常見移民美國的模式類似:先找到一家在移民業務上有豐富經驗的公司,再尋找合適的EB-5投資專案。經過兩年的等待,他終於順利踏上美國土地。

隨著移民進行,傅先生逐步將中國的部分財產轉入美國。他也有心理準備美國是高稅負國家,尤其美國遺產贈與稅是目前中國所沒有的稅制。透過專業諮詢,他瞭解到截至2026年,美國遺產贈與稅仍享有高額免稅額(1,500萬美元)。傅先生考慮到在額度內贈與兒子達到節稅目的,但孩子年紀尚輕,未來變數很多,直接贈與可能不是最佳方式。因此他想要在美國成立不可撤銷信託,但受託人不易尋找、專業受託公司受託費用又高,有何方式能達到合法節稅又能財富傳承?

專家解析

在美國「不可撤銷信託(Irrevocable Trust)」可為新移民在財富規劃中遇到的各種問題提供解決方案。透過信託,既能節稅又能傳承財富與規避風險。其主要優點包括:可避免受益人(受贈人)無法自理財產、婚姻變動或其他因素導致財產受損,又可約定不可撤銷信託受益人取得財產之時間,符合信託設立人之真正想法,甚至可以根據設立人意願分配所得方式,即使未出生的小孩亦可成為受益人。此外,更將「隔代移轉稅(Generation-Skipping Transfer Tax)」的問題一併考慮,以避免下一代再進行贈與時又遭課稅,若願意以購買美國人壽保險進行資產管理可能又更相對簡單。

然而,在美國成立不可撤銷信託最大的挑戰在於尋找合適受託人。受託人原則上不可以是受益人,最好是能尋求夫、妻以外之完全獨立第三者且具備美國稅務居民身分(有美國社會安全碼),或是專業的受託公司來擔任受託人。若當事人不希望立即將財產直接贈與給子女,但又想充分享有近年來美國高額之遺贈稅免稅扣除額,成立 FLP 是個不錯的選擇。

美國 FLP(Family Limited Partnership)是依據各州有限合夥法律所規定,由家庭成員所共同成立的家庭有限合夥組織,有限合夥是一種類似於普通合夥的合夥企業,主要合夥人包括「普通合夥人」與「有限合夥人」兩類。目前美國接受 EB-5 移民投資之項目投資大多採用此種方式。

所謂「普通合夥人(General Partner)」的法律地位與普通合夥企業的合夥人一樣擁有經營權、享受預先確定的盈利、在債務上承擔與普通合夥企業同樣的無限連帶責任,故為 FLP 主要控制者。若以家庭成員成立 FLP,通常會由主要財產管理者來擔任普通合夥人,其擁有投資比例只要一點點,但可以控制整個組織。

所謂「有限合夥人(Limited Partner)」類似於股份有限公司的股東。他們不能主動參與合夥的管理,只負有限責任,當負債時,其損失不會超過投資資本。

一般成立 FLP 主要方式為具備美國稅務居民之普通合夥人(如父親)將主要財產成立 FLP,並將其中 99% 贈與有限合夥人(如孩子),贈與時美國國稅局曾經允許過用 70% 之市值進行贈與金額認定(2026 年贈與稅免稅額高達 1,500 萬美元),如此就可不繳或少繳贈與稅,並可規避未來之遺產稅;而孩子取得此股權後未來若有所得,於獨立申報時可能用較低的所得稅率,又能達到合法分散所得稅之目的。在此安排下父親雖然僅擁有 1% 股權但為主要管理與經營者,亦是實質控有財產者,而孩子雖擁有 99% 股份,但並無實質控股權,因此不用擔心下一代將財產敗掉,而達到財富傳承目的。家族合夥公司設立流程列示如下:

設立步驟

- 選擇一個特定的州(通常為內華達州,因免州稅)設立 FLP 公司,夫妻為 100% 持有人。

- 開立公司銀行帳戶(全美國任何一州均可)。

- 三將 100% 股本匯入公司帳戶或直接以財產入資到 FLP,完成資金到位程序。

- 將 99% 股權以贈與方式給小孩,並約定小孩為有限合夥人,對公司營業無管理權;父母留下 1% 股權作為普通合夥人,決定公司的營業內容及營業活動。

- 年度申報所得稅同時申報 709 表的贈與稅。

- 可考慮將 1% 股權之後放入生存信託,可避免法院遺產執行程序。

- 每年進行 FLP 記帳及報稅。

結語

在美國為達到財富傳承、風險規避與降低高額遺產與贈與稅之負擔、撙節信託之管理費,又為避免受贈人可能無法自理財產或婚姻等因素造成財產管理之不確定性,FLP(Family Limited Partnership)就成為一種財富籌劃與節稅的好方法。