专业丛书

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q17 美國國稅局查帳方式為何?該如何面對其查帳?

案例

小唐原是中國上海著名大學會計系學生,畢業後在上海四大會計師事務所工作,上班兩年後,他深感所學不足,因此便前往美國南加大進修會計學。

取得碩士學位後,小唐並沒有返回上海,而是選擇在加州一間由華人會計師執業的事務所上班,而他的主要工作,就是協助華人客戶申報美國稅。

其實小唐過去在中國上海工作期間,就曾幫客戶提供過稅務諮詢相關服務,所以約略知道美國國稅局應有一套查稅方式,但不知道其查帳方式有哪些該注意的地方?

專家解析

美國國稅局在官網(irs.gov)上對於查帳的目的、方式及可能結果都有詳細介紹。以下摘錄查帳的重點並加以說明:

甚麼是美國國稅局的查帳(The Examiniation (Audit) Process)?

美國國稅局查帳會藉由檢閱和審查納稅人的帳戶和財務資料,來確認其申報的總額是否正確。查帳範圍包括:海外隱藏收入、虛假申報退稅、濫用稅務減免組織、亂用退休計劃、隱瞞公司所有權、遞交虛假工資或收入、濫用信託。實務上,查帳範圍可大可小。例如,在會計師執業經驗中,國稅局有時會調出納稅人過去 10 年的信用卡資料,逐筆追查資金來源,其仔細程度令人印象深刻。

查帳對象的選擇(註)

被抽查的稅務申報書並不一定有錯誤。國稅局通常透過以下五種方式選定查核對象:

一、隨機選取與電腦篩選:美國國稅局會根據電腦統計程式來選取申報書,給每份稅表打「分數」。判別函數系統(DIF)分數,根據國稅局過去的相似稅表來評估變化的可能性。未申報收入 DIF(UIDIF)分數,評估稅表有未申報收入的可能性。國稅局人員過濾得分最高的稅表,選出其中一些稅表進行查核,再由有經驗的稽核人員找出這些稅表上最可能需要檢查的項目。

二、文件比對:若所得來源文件(如 W-2 或 1099 表)與申報資訊不符,那麼美國國稅局經過比對後,就有可能把該稅表列為查核對象。

三、關係人衍生調查:若納稅人的生意夥伴、公司或其他交易對象被抽查,納稅人也可能被牽連查核。

四、來自不同機關或檢舉人之通報:部分稅表是根據國稅局透過舞弊者情報、檢舉人或法院下令的無記名傳票(John Doe Summons)所獲得的資料選出。這些傳票可要求信用卡公司、交易公司或其他參與者提供資料,進而揭露可能的逃稅行為。

五、大公司:國稅局每年對多數大公司進行審查。

若美國國稅局進行查帳,可能採取以下方式:

一、書面通知:透過信件要求納稅人提供相關資料。

二、面談:面談地點可能包括國稅局辦公室、納稅人的住所或辦公場所,甚至會計師的辦公室。

三、資料檢閱:檢查納稅義務人提供的帳戶及財務資料,或透過郵寄方式索取稽核所需文件(Information Document Request,簡稱 IDR)。

查帳結果可能維持原申報內容不變,或要求調整。若需調整,國稅局人員會向納稅人解釋調整原因與依據。

查帳時間的長短

每一次查帳時間的長短會因為查帳的種類、查帳項目的複雜度,及資訊取得的難易度而有不同。

所需要的紀錄

針對稽核所需的文件,美國國稅局會向當事人提供一份書面信函(IDR)。

美國稅法規定,當事人在準備申報書時,有保存申報書上數字來源的相關紀錄的義務。一般而言,相關紀錄應從申報當日算起保存至少 3 年。

查帳的結果

查帳結果通常分為三種情況:

查帳結果的後續處理

美國國稅局網站附有查帳常見的問題集,我們將此問題集之中文翻譯收錄於附件一;附件二則是美國國稅局對納稅者查帳的比率,供讀者參考。

結語

在美國,納稅義務人應養成保存報稅資料與申報書的習慣。即便每年委託會計師代為申報,也應在提交前確認申報內容的正確性。如此一來,若國稅局要求查帳時,納稅人即可提供完整資料,避免因缺乏憑證而增加查帳困難或風險。

附件一:IRS 查帳常見問題集(註)

美國國稅局網站附有查帳常見的問題集,在此我們也將納稅人最容易發生的問題摘譯如下:

Q:美國國稅局曾經透過電子郵件聯絡過納稅義務人,來展開查帳嗎?

美國國稅局只會透過正式書面信函與納稅人聯絡,不會主動以電子郵件方式展開查帳,也不會透過電子郵件要求納稅人提供任何敏感的個人資訊。國稅局不會以電子郵件要求納稅人提供信用卡資料、銀行帳戶資訊、PIN 碼(個人識別號碼)、密碼,或其他可用以存取個人帳戶的資料。您可向 phishing@irs.gov 舉報可疑的電子郵件和假的國稅局網站。

若收到自稱來自美國國稅局(IRS)的電子郵件,或被導向某個疑似 IRS 的網站,納稅人應採取以下措施:

註:資料擷取自美國國稅局,若需要相關內容的讀者,可上以下網址:

https://www.irs.gov/Help-&-Resources。

https://www.irs.gov/uac/Report-Phishing。

Q:更正申報會影響美國國稅局的選案嗎?

更正申報本身不會影響原始申報書是否被選入查帳案件。然而,更正申報書仍須經過美國國稅局既有的篩選流程,因此本身仍有可能被選查。

Q:當事人可以要求查帳作業在美國國稅局的辦公室進行,而非在當事人的辦公室進行嗎?

若查帳作業原本已安排在當事人的辦公室進行,通常代表相關資料與紀錄主要存放於該地點,因此查帳作業多半仍會在原定地點進行。當事人可以提出變更查帳地點的請求,但是否同意,仍由美國國稅局決定,並非必然獲准。

Q:查帳作業可以轉移到其他美國國稅局的辦公室嗎?

若當事人已經搬遷,通常可以請求將查帳作業轉移至較接近現居地的國稅局辦公室。國稅局在評估是否同意時,會綜合考量多項因素,包括:當事人目前的居住地、當事人辦公處所的位置,以及查帳相關資料與紀錄的實際存放地點。

若原本查帳作業是採取通訊聯繫,但因資料與紀錄數量龐大,難以以郵寄或電子方式處理,當事人亦可請求由國稅局人員親自進行查帳。

Q:長期資產相關的紀錄,應保存多久呢?

就資產而言,相關紀錄應至少保存資產持有期間,加上處分該資產之申報日起算 3 年。若該資產是以舊資產交換取得,新資產的成本基礎將承接舊資產的成本,因此舊資產與新資產的相關紀錄皆須保存,直到處分新資產當年度之申報日起算 3 年為止。

Q:在查帳員完成作業後,這個案子將會被審閱來確保查帳結果正確無誤嗎?

美國國稅局的查帳案件,可能在查帳期間或完成後,由查帳員的主管或經理進行複閱。若在複閱過程中發現錯誤,查帳員將通知當事人美國國稅局所提議的修正內容,以及該修正對稅額所造成的影響。

Q:若在查帳預定時間,當事人尚未準備好所有資料,應如何處理?

若當事人尚未備妥美國國稅局所要求的全部資訊,應主動聯絡查帳員,說明情況並請求延期。查帳員的聯絡方式通常會載明於國稅局寄發的查帳通知信函中。

Q:美國國稅局的查帳作業,可以追溯到當事人多久之前的申報?

一般而言,美國國稅局在一次查帳作業中,通常可以追查當事人過去 3 年內的稅務申報書。但若在查帳過程中發現重大錯誤或重大少報所得,查核年度可能會再往前延伸。概括而言,在此類情況下,美國國稅局通常會往前追查,但最長不超過 6 年。

實務上,美國國稅局會在稅務申報完成後,盡可能及早進行查核,因此多數查帳案件,主要集中於最近兩年內申報的申報書。

若查帳作業涉及較久以前的年度,當事人可能會被要求同意延長核課期間。所謂「核課期間」。所謂的核課期間,一般是在一份申報書應申報日期後 3 年之內,或是實際申報日期後 3 年之內,以兩者中較晚者為準。

當查帳尚未完成,但核課期間即將屆滿時,國稅局可能會請求當事人簽署同意書,以延長核課期間。延長核課期間對雙方皆有其實務意義:對當事人而言,可爭取更多時間蒐集文件與證據,以支持自身立場;若不同意查帳結果,也有較充裕的時間提出上訴、申請退稅或稅額抵減。對美國國稅局而言,則可有足夠時間完成查帳程序,並妥善處理查帳結果。

需要注意的是,當事人並非一定要同意延長核課期間。然而,若當事人拒絕延長,國稅局審查員將僅能依據當下已掌握的資料作出查帳結論。在此情況下,審查員可能無法進一步考慮其他有利於降低稅額的調整項目,例如尚未完整提出的可扣除費用。

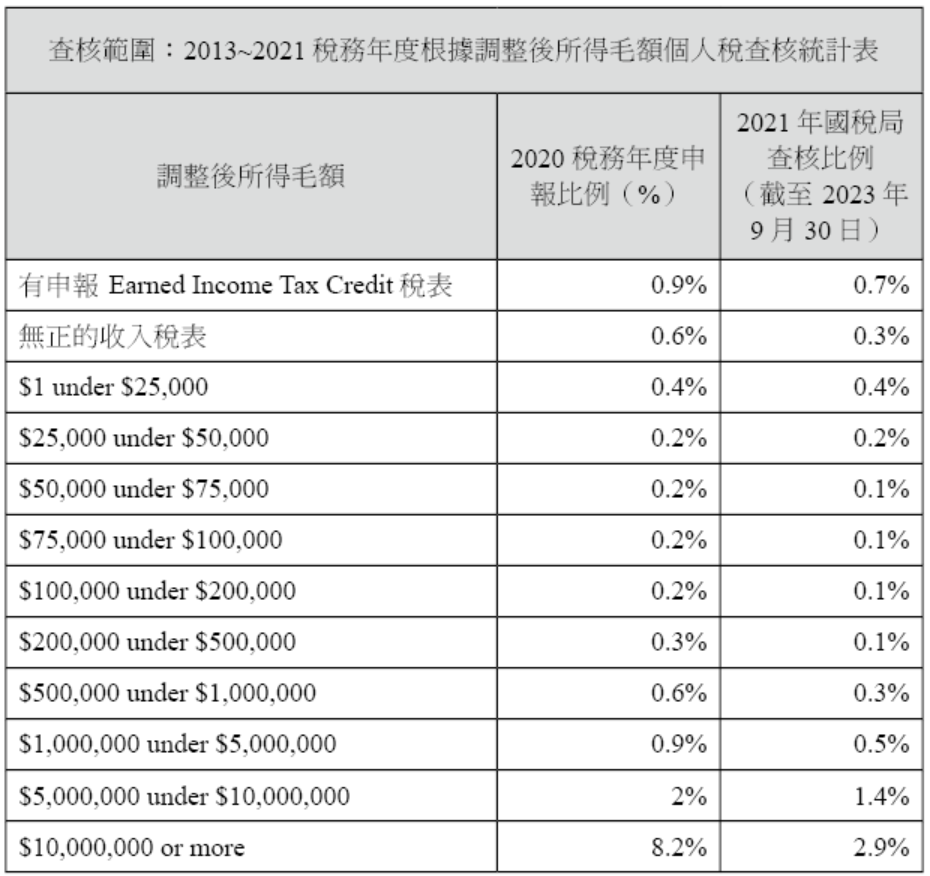

附件二:美國國稅局 (IRS) 對納稅者查帳的比率(註)

下表格是美國國稅局公布稅務年度 2021 年的資料。

註:Iternal Revenue Service Data Book 資料擷取自美國國稅局,資訊網址:

https://www.irs.gov/pub/irs-pdf/p55b.pdf。

小唐原是中國上海著名大學會計系學生,畢業後在上海四大會計師事務所工作,上班兩年後,他深感所學不足,因此便前往美國南加大進修會計學。

取得碩士學位後,小唐並沒有返回上海,而是選擇在加州一間由華人會計師執業的事務所上班,而他的主要工作,就是協助華人客戶申報美國稅。

其實小唐過去在中國上海工作期間,就曾幫客戶提供過稅務諮詢相關服務,所以約略知道美國國稅局應有一套查稅方式,但不知道其查帳方式有哪些該注意的地方?

專家解析

美國國稅局在官網(irs.gov)上對於查帳的目的、方式及可能結果都有詳細介紹。以下摘錄查帳的重點並加以說明:

甚麼是美國國稅局的查帳(The Examiniation (Audit) Process)?

美國國稅局查帳會藉由檢閱和審查納稅人的帳戶和財務資料,來確認其申報的總額是否正確。查帳範圍包括:海外隱藏收入、虛假申報退稅、濫用稅務減免組織、亂用退休計劃、隱瞞公司所有權、遞交虛假工資或收入、濫用信託。實務上,查帳範圍可大可小。例如,在會計師執業經驗中,國稅局有時會調出納稅人過去 10 年的信用卡資料,逐筆追查資金來源,其仔細程度令人印象深刻。

查帳對象的選擇(註)

被抽查的稅務申報書並不一定有錯誤。國稅局通常透過以下五種方式選定查核對象:

一、隨機選取與電腦篩選:美國國稅局會根據電腦統計程式來選取申報書,給每份稅表打「分數」。判別函數系統(DIF)分數,根據國稅局過去的相似稅表來評估變化的可能性。未申報收入 DIF(UIDIF)分數,評估稅表有未申報收入的可能性。國稅局人員過濾得分最高的稅表,選出其中一些稅表進行查核,再由有經驗的稽核人員找出這些稅表上最可能需要檢查的項目。

二、文件比對:若所得來源文件(如 W-2 或 1099 表)與申報資訊不符,那麼美國國稅局經過比對後,就有可能把該稅表列為查核對象。

三、關係人衍生調查:若納稅人的生意夥伴、公司或其他交易對象被抽查,納稅人也可能被牽連查核。

四、來自不同機關或檢舉人之通報:部分稅表是根據國稅局透過舞弊者情報、檢舉人或法院下令的無記名傳票(John Doe Summons)所獲得的資料選出。這些傳票可要求信用卡公司、交易公司或其他參與者提供資料,進而揭露可能的逃稅行為。

五、大公司:國稅局每年對多數大公司進行審查。

若美國國稅局進行查帳,可能採取以下方式:

一、書面通知:透過信件要求納稅人提供相關資料。

二、面談:面談地點可能包括國稅局辦公室、納稅人的住所或辦公場所,甚至會計師的辦公室。

三、資料檢閱:檢查納稅義務人提供的帳戶及財務資料,或透過郵寄方式索取稽核所需文件(Information Document Request,簡稱 IDR)。

查帳結果可能維持原申報內容不變,或要求調整。若需調整,國稅局人員會向納稅人解釋調整原因與依據。

查帳時間的長短

每一次查帳時間的長短會因為查帳的種類、查帳項目的複雜度,及資訊取得的難易度而有不同。

所需要的紀錄

針對稽核所需的文件,美國國稅局會向當事人提供一份書面信函(IDR)。

美國稅法規定,當事人在準備申報書時,有保存申報書上數字來源的相關紀錄的義務。一般而言,相關紀錄應從申報當日算起保存至少 3 年。

查帳的結果

查帳結果通常分為三種情況:

- 沒有任何改變:查帳的結果和納稅義務人申報完全相同,無任何調整。

- 同意改變:國稅局認為納稅人的稅負應有調整,納稅義務人理解並同意此調整。

- 不同意改變:國稅局認為納稅人的稅負應有調整,納稅人理解但不同意此調整。

查帳結果的後續處理

- 納稅人同意調整:當納稅人同意查帳結果時,須簽署稽核人員報告(Revenue Agent Report,簡稱 RAR),這份文件的形式會依照查帳的方式而略有不同。

- 納稅人不同意調整:納稅人可以要求與查帳員主管會議,進一步提出複審。此外,也可申請簡便調解,或對查帳結果提出上訴。

美國國稅局網站附有查帳常見的問題集,我們將此問題集之中文翻譯收錄於附件一;附件二則是美國國稅局對納稅者查帳的比率,供讀者參考。

結語

在美國,納稅義務人應養成保存報稅資料與申報書的習慣。即便每年委託會計師代為申報,也應在提交前確認申報內容的正確性。如此一來,若國稅局要求查帳時,納稅人即可提供完整資料,避免因缺乏憑證而增加查帳困難或風險。

附件一:IRS 查帳常見問題集(註)

美國國稅局網站附有查帳常見的問題集,在此我們也將納稅人最容易發生的問題摘譯如下:

Q:美國國稅局曾經透過電子郵件聯絡過納稅義務人,來展開查帳嗎?

美國國稅局只會透過正式書面信函與納稅人聯絡,不會主動以電子郵件方式展開查帳,也不會透過電子郵件要求納稅人提供任何敏感的個人資訊。國稅局不會以電子郵件要求納稅人提供信用卡資料、銀行帳戶資訊、PIN 碼(個人識別號碼)、密碼,或其他可用以存取個人帳戶的資料。您可向 phishing@irs.gov 舉報可疑的電子郵件和假的國稅局網站。

若收到自稱來自美國國稅局(IRS)的電子郵件,或被導向某個疑似 IRS 的網站,納稅人應採取以下措施:

- 不要回覆該電子郵件。

- 不要開啟任何附件,附件可能含有惡意程式,導致電腦感染病毒。

- 若已點擊釣魚郵件或詐騙網站中的連結,並輸入機密資訊,應立即參閱美國國稅局關於身分盜竊(Identity Theft)的相關說明。

- 向美國國稅局舉報該電子郵件或假網站:

- 將可疑電子郵件或其 URL 轉寄至 phishing@irs.gov。

- 可直接轉寄完整郵件內容,或提供電子郵件的網際網路報頭,該資訊有助於國稅局追蹤寄件來源。

- 完成轉寄後,請將該電子郵件刪除。

註:資料擷取自美國國稅局,若需要相關內容的讀者,可上以下網址:

https://www.irs.gov/Help-&-Resources。

https://www.irs.gov/uac/Report-Phishing。

Q:更正申報會影響美國國稅局的選案嗎?

更正申報本身不會影響原始申報書是否被選入查帳案件。然而,更正申報書仍須經過美國國稅局既有的篩選流程,因此本身仍有可能被選查。

Q:當事人可以要求查帳作業在美國國稅局的辦公室進行,而非在當事人的辦公室進行嗎?

若查帳作業原本已安排在當事人的辦公室進行,通常代表相關資料與紀錄主要存放於該地點,因此查帳作業多半仍會在原定地點進行。當事人可以提出變更查帳地點的請求,但是否同意,仍由美國國稅局決定,並非必然獲准。

Q:查帳作業可以轉移到其他美國國稅局的辦公室嗎?

若當事人已經搬遷,通常可以請求將查帳作業轉移至較接近現居地的國稅局辦公室。國稅局在評估是否同意時,會綜合考量多項因素,包括:當事人目前的居住地、當事人辦公處所的位置,以及查帳相關資料與紀錄的實際存放地點。

若原本查帳作業是採取通訊聯繫,但因資料與紀錄數量龐大,難以以郵寄或電子方式處理,當事人亦可請求由國稅局人員親自進行查帳。

Q:長期資產相關的紀錄,應保存多久呢?

就資產而言,相關紀錄應至少保存資產持有期間,加上處分該資產之申報日起算 3 年。若該資產是以舊資產交換取得,新資產的成本基礎將承接舊資產的成本,因此舊資產與新資產的相關紀錄皆須保存,直到處分新資產當年度之申報日起算 3 年為止。

Q:在查帳員完成作業後,這個案子將會被審閱來確保查帳結果正確無誤嗎?

美國國稅局的查帳案件,可能在查帳期間或完成後,由查帳員的主管或經理進行複閱。若在複閱過程中發現錯誤,查帳員將通知當事人美國國稅局所提議的修正內容,以及該修正對稅額所造成的影響。

Q:若在查帳預定時間,當事人尚未準備好所有資料,應如何處理?

若當事人尚未備妥美國國稅局所要求的全部資訊,應主動聯絡查帳員,說明情況並請求延期。查帳員的聯絡方式通常會載明於國稅局寄發的查帳通知信函中。

Q:美國國稅局的查帳作業,可以追溯到當事人多久之前的申報?

一般而言,美國國稅局在一次查帳作業中,通常可以追查當事人過去 3 年內的稅務申報書。但若在查帳過程中發現重大錯誤或重大少報所得,查核年度可能會再往前延伸。概括而言,在此類情況下,美國國稅局通常會往前追查,但最長不超過 6 年。

實務上,美國國稅局會在稅務申報完成後,盡可能及早進行查核,因此多數查帳案件,主要集中於最近兩年內申報的申報書。

若查帳作業涉及較久以前的年度,當事人可能會被要求同意延長核課期間。所謂「核課期間」。所謂的核課期間,一般是在一份申報書應申報日期後 3 年之內,或是實際申報日期後 3 年之內,以兩者中較晚者為準。

當查帳尚未完成,但核課期間即將屆滿時,國稅局可能會請求當事人簽署同意書,以延長核課期間。延長核課期間對雙方皆有其實務意義:對當事人而言,可爭取更多時間蒐集文件與證據,以支持自身立場;若不同意查帳結果,也有較充裕的時間提出上訴、申請退稅或稅額抵減。對美國國稅局而言,則可有足夠時間完成查帳程序,並妥善處理查帳結果。

需要注意的是,當事人並非一定要同意延長核課期間。然而,若當事人拒絕延長,國稅局審查員將僅能依據當下已掌握的資料作出查帳結論。在此情況下,審查員可能無法進一步考慮其他有利於降低稅額的調整項目,例如尚未完整提出的可扣除費用。

附件二:美國國稅局 (IRS) 對納稅者查帳的比率(註)

下表格是美國國稅局公布稅務年度 2021 年的資料。

註:Iternal Revenue Service Data Book 資料擷取自美國國稅局,資訊網址:

https://www.irs.gov/pub/irs-pdf/p55b.pdf。