专业丛书

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q26 美國公民與綠卡持有者過世後,若非經常居住美國境內,該如何申報美國境外遺產?

案例

蕭女士是美國公民,長期居住在舊金山。她在三個兒子都長大成人、各自發展人生之後,因先生在中國上海開設的連鎖洗衣店需要人手幫忙,便將生活重心搬回上海,每年僅有兩到三個月回美國居住。

蕭女士在美國擁有一棟房子,在上海則有不少存款和股票,並持有一棟出租房產。然而,幾年前她因為身體不適前往醫院檢查,診斷出罹患癌症。雖經治療,但療效不佳,最終於2025年4月辭世。

蕭先生在辦理完喪事後,開始著手處理妻子的遺產事宜。由於對美國稅法不熟悉,他對蕭女士在中國的資產,是否以及如何向美國政府申報遺產稅感到困惑,不確定哪些資產需要列入申報範圍,以及應如何計算遺產稅。

專家解析

在本案例中,我們可以從以下幾個重點來說明如何申報蕭女士的美國境外遺產:

申報資格及課稅標的

如果被繼承人是「美國公民(U.S. Citizen)」或是「美國居民(U.S. Resident)」,不論他在過世時是身處美國境內或海外,都是適用相同的遺產稅規定,亦即就課稅標的而言,其過世時遺留下來的「全球資產」都是美國遺產稅的課稅標的。

特別應注意的是,遺產稅對「美國居民」的認定與所得稅是不同的。美國遺產稅法是以「定居(Domicile)」來決定納稅人是否為稅務居民,一位合法居住在美國的外國人,若有意願在美國長期居留,從遺產稅的角度就會視其為美國居民,與美國公民適用相同的規定(包括全球遺產課稅),然而是否符合定居條件需要綜合考慮許多條件。

申報義務人

美國的遺產稅申報人是「遺產執行人」。而遺產執行人的定義為:遺產被繼承人的執行人、個人代表或管理者。如果前述情況不適用,則被繼承人財產的實質或推定擁有人,將被視為「執行人」,必須要申報遺產稅的申報 706 表,並且申報8971 表揭露繼承人的基本資訊及其所繼承財產相關資訊。

申報義務/申報內容

一、申報表格

以 2026 年被繼承人過世的情況來說,當每位美國公民及居民留有的總遺產,加上過去年度應稅的贈與以及特殊免稅額,超過 1,500 萬美元或是有將終身免稅額轉給配偶時,遺產執行人必須使用 706 表來申報遺產稅,並使用 8971 表揭露繼承人的基本資訊及其所繼承財產相關資訊。

二、哪些項目包括在遺產之中?

被繼承人的總遺產包括了被繼承人過世當天所擁有的全部資產及權益(請參照 706 表)。

這些資產,可能包括了現金、證券(股票、債券等)、不動產、保險、信託、年金、商業利益及其他資產。請務必牢記在心,總遺產可能包括沒有經過遺產認證的資產和經過遺囑認證的資產。

IRS 舉了一個例子:假設某甲擁有一座農場、建築或企業的一半權益,而另外一半的權益由其兄弟、姊妹、朋友或他人擁有,則某甲的遺產需計入該半數權益。然而,還有許多其他因素也可能影響遺產計算,申報時建議請教稅務或法律專業人士。

三、哪些財產不包括在遺產之中?

原則上,只有被繼承人的配偶或其他個人單獨擁有的資產,不屬於被繼承人的資產不包括在遺產中。

四、如果想要減免遺產稅,哪些項目是可以運用的?

1. 無限婚姻扣除額(Unlimited Marital Deduction):針對已婚被繼承人的其中一項主要扣除額就是無限婚姻扣除額。由具有美國公民身分的配偶所繼承的資產,可以適用無限婚姻扣除額,完全免稅。

一般而言,如果夫妻都是美國公民,美國贈與稅法和遺產稅法允許在夫妻之間進行免稅的資產轉移,沒有上限。只有當夫妻將財產轉給第三方(例如子女)時,才會觸發贈與或遺產稅。

但如果收到資產的配偶不是美國公民,即便配偶是美國永久居民(持有綠卡)也不能適用無限婚姻扣除額(除非該名配偶能在申報遺產稅之前取得美國公民的身分,但考量申請公民所需的時間,實務上可行性很低)。

因此,當婚姻中的一方過世,資產移轉給非美國公民配偶,若仍想適用無限婚姻扣除額,則需通過所謂的「合格國內信託」(Qualified Domestic Trust,簡稱 QDOT)(註),才可以適用。QDOT 的相關規定,請詳本題附註說明。

2. 慈善扣除額:被繼承人遺留給合格的慈善機構的資產,可以從總遺產中扣除。

3. 被繼承人持有的抵押借款和債務,可從遺產總額中扣除。

4. 遺產相關的管理支出。

5. 遺產管理期間的損失。

註:Qualified Domestic Trust 的相關規範在 §2056A。

五、可轉移免稅額(Portability of Deceased Spousal Unused Exclusion)

過世者未使用的終生免稅額,可以移轉給美國公民配偶使用,移轉金額以過世者「尚未使用的終身免稅額」為上限。舉例來說,假設蕭女士於 2026 年過世,遺產總價值為 800 萬美元,且蕭先生也是美國公民。蕭女士將其中 500 萬美元的遺產留給蕭先生繼承,剩餘 300 萬美元則留給三個兒子。配偶蕭先生所繼承的 500 萬美元可適用無限婚姻扣除額外(Unlimited Marital Deduction),因配偶所繼承的遺產份額並不會使用到終生免稅額,所以蕭女士剩下的終生免稅額 1,200 萬美元可以全額移轉給蕭先生(2025 年度 1,500 萬美元終生免稅額扣除已使用的 300 萬美元)。因此美國公民一般遞延遺產稅的模式,都會透過婚姻扣除額將遺產移轉至配偶,且一併將未使用之終身免稅額移轉至生存配偶,待生存配偶離世時一併計算是否有遺產稅。

申報期限

若未申請「延遲申報」,一般情況下,遺產稅申報應於被繼承人過世日起 9 個月內,透過 706 表申報。

若需要延遲申報,可使用 4768 表申請延長申報期限,通常可自動核准延長 6 個月的申報時間。

申報應提供的文件

申報遺產稅時,必須檢附被繼承人的死亡證明書;若被繼承人留有遺囑,亦須一併附上遺囑影本。此外,依實際情況,可能還需附上以下文件,例如:712 表(人壽保險價值聲明書)、709 表(美國贈與稅申報書)、706-CE 表(外國遺產稅繳納證明書)。若在申報時未能完整檢附相關證明文件,可能會導致國稅局延長遺產稅的審核時間。

若過世者為美國公民,但生前並未居住於美國境內,在申報遺產稅時,尚須檢附下列文件:

□ 遺產清單、債務總表、對遺產有請求權之清冊,以及由管轄的外國法院所核發的遺產管理費用證明(經外國法院官方認證)。

□ 如果遺產同時屬於國外稅務機關課稅的範圍,須附上外國遺產稅申報書影本(並經外國稅務機關官方認證)。

□ 如果被繼承人留有遺囑,須一併檢附遺囑公證書。

結語

基於上述分析,若本案蕭女士的遺產總額超過免稅額(2026 年度為 1,500 萬美元),則其所委任的遺囑執行人即有義務使用 706 表來申報遺產稅。該遺產總額包括蕭女士位於美國境內及美國境外的所有財產。

因此,若蕭女士在美國的不動產,加上其生前持有的股票、存款,以及位於中國並供出租使用的不動產,其合計價值超過上述免稅額,則受委任的遺產執行人必須在 2026 年 1 月前(在被繼承人身故後的 9 個月內),完成 706 表的申報。倘若無法於原申報期限內完成申報,遺產執行人可於期限內提交 4768 表申請延期申報,經申請後,申報期限最長可再延長 6 個月,至 2026 年 7 月止。

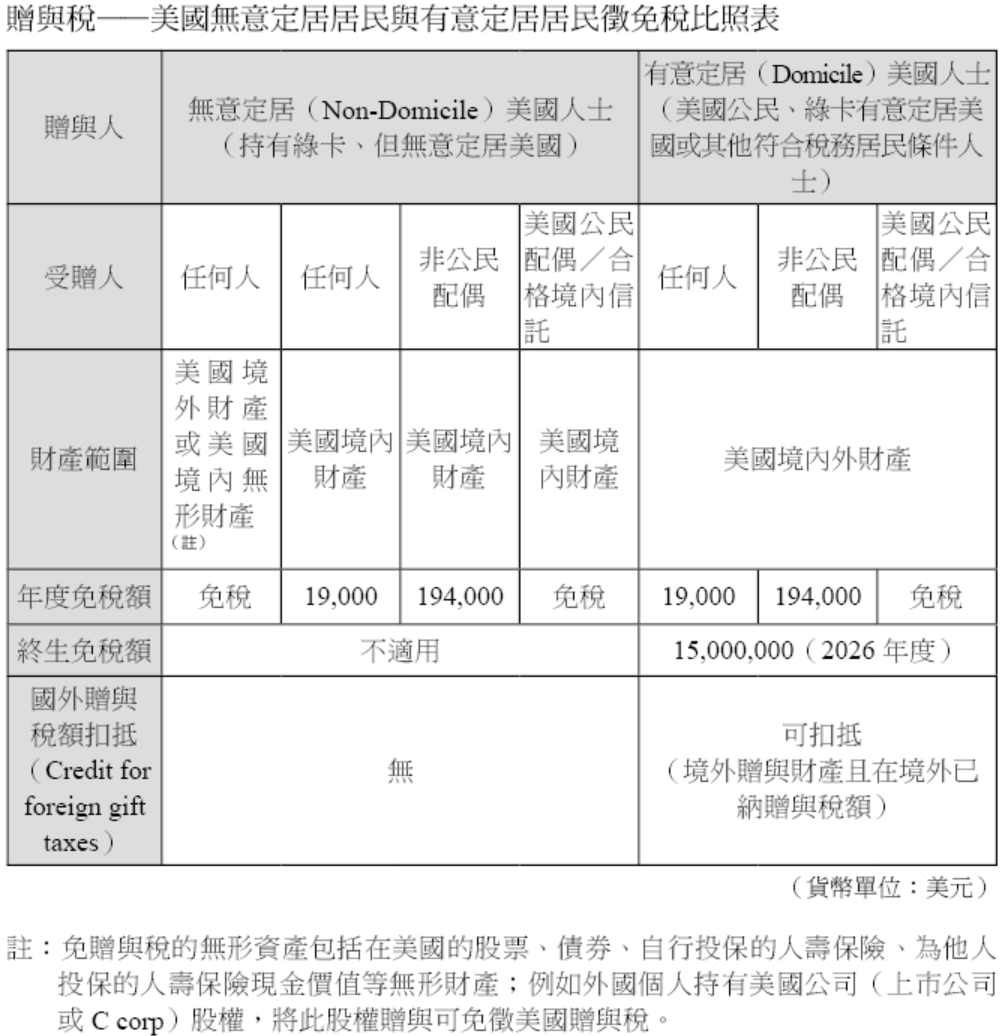

茲將美國公民、美國居民與非居民外國人,於不同身分下對各類資產進行贈與或遺產移轉時,其美國稅負規定之差異,彙整如下表:

附註

如本文所述,當美國公民配偶過世時,其遺產若超過終身遺產與贈與免稅額,而非美國公民的生存配偶又無法在遺產稅申報期限前取得美國公民身分時,可選擇於遺產稅申報期限前設立合格境內信託(QDOT)。透過將超過終身免稅額的遺產移入 QDOT 中,得以取代無上限婚姻扣除額的適用效果,從而達到暫緩課徵遺產稅的目的。QDOT 必須要符合以下條件:

一、過世配偶的遺囑執行人必須在遺產稅申報書上將信託選定為 QDOT。

二、設立 QDOT 後若發生以下事件,則必須依過世配偶的遺產稅率課徵遺產稅:

1. 在生存配偶過世前進行任何信託分配,惟以下情形除外:信託財產產生的所得給生存配偶,或生存配偶因生活困難作的分配。

2. 生存配偶過世時。

3. 當 QDOT 未遵循相關規定時。

三、QDOT 所產生之信託所得必須全數分配予生存配偶。雖不課徵遺產稅,但須併入生存配偶的所得中課稅。

四、QDOT 至少有一名受託人為美國公民或境內公司(通常是銀行或信託公司)。

五、如果 QDOT 持有之資產 200 萬美元,則至少有一名受託人為美國銀行;若由美國個人擔任受託人時,則必須提供相當 QDOT 資產公平市值 65% 的可轉讓債券,或向 IRS 提供至相同金額的不可撤銷信用證(irrevocable letter of credit)。

六、若 QDOT 資產未達 200 萬美元,就不適用前述銀行受託人及債券門檻等條件,但此時 QDOT 持有的海外不動產不得超過總資產的 35%。

由以上條件可知,設立 QDOT 的本質僅在於遞延遺產稅的課徵。無論是在信託存續期間對信託本金進行分配,或於生存配偶過世時,仍須課徵遺產稅;且由於 QDOT 內的資產不屬於生存配偶的財產,故也無法適用生存配偶的遺產免稅額度。然而,若生存配偶在 QDOT 設立後取得美國公民身分,且同時符合 IRC §2056A(b)(12) 所規定之下列任一特別條件,則可不再依過世配偶的遺產稅率課徵遺產稅:

一、該生存配偶自過世配偶死亡日起,至取得美國公民身分止,持續為美國的居住者;

二、QDOT 自設立以來,從未發生任何應課徵遺產稅的分配;

三、生存配偶選擇將其在取得美國公民身分之前,自 QDOT 所取得的所有分配,視為過世配偶的應稅贈與並據以課稅。

綜合而言,QDOT 較適合於生存配偶有意長期定居並最終取得美國公民身分,且過世配偶遺產中美國境內資產占比較高的情形下運用,方能發揮較佳的稅務規劃效果。

蕭女士是美國公民,長期居住在舊金山。她在三個兒子都長大成人、各自發展人生之後,因先生在中國上海開設的連鎖洗衣店需要人手幫忙,便將生活重心搬回上海,每年僅有兩到三個月回美國居住。

蕭女士在美國擁有一棟房子,在上海則有不少存款和股票,並持有一棟出租房產。然而,幾年前她因為身體不適前往醫院檢查,診斷出罹患癌症。雖經治療,但療效不佳,最終於2025年4月辭世。

蕭先生在辦理完喪事後,開始著手處理妻子的遺產事宜。由於對美國稅法不熟悉,他對蕭女士在中國的資產,是否以及如何向美國政府申報遺產稅感到困惑,不確定哪些資產需要列入申報範圍,以及應如何計算遺產稅。

專家解析

在本案例中,我們可以從以下幾個重點來說明如何申報蕭女士的美國境外遺產:

申報資格及課稅標的

如果被繼承人是「美國公民(U.S. Citizen)」或是「美國居民(U.S. Resident)」,不論他在過世時是身處美國境內或海外,都是適用相同的遺產稅規定,亦即就課稅標的而言,其過世時遺留下來的「全球資產」都是美國遺產稅的課稅標的。

特別應注意的是,遺產稅對「美國居民」的認定與所得稅是不同的。美國遺產稅法是以「定居(Domicile)」來決定納稅人是否為稅務居民,一位合法居住在美國的外國人,若有意願在美國長期居留,從遺產稅的角度就會視其為美國居民,與美國公民適用相同的規定(包括全球遺產課稅),然而是否符合定居條件需要綜合考慮許多條件。

申報義務人

美國的遺產稅申報人是「遺產執行人」。而遺產執行人的定義為:遺產被繼承人的執行人、個人代表或管理者。如果前述情況不適用,則被繼承人財產的實質或推定擁有人,將被視為「執行人」,必須要申報遺產稅的申報 706 表,並且申報8971 表揭露繼承人的基本資訊及其所繼承財產相關資訊。

申報義務/申報內容

一、申報表格

以 2026 年被繼承人過世的情況來說,當每位美國公民及居民留有的總遺產,加上過去年度應稅的贈與以及特殊免稅額,超過 1,500 萬美元或是有將終身免稅額轉給配偶時,遺產執行人必須使用 706 表來申報遺產稅,並使用 8971 表揭露繼承人的基本資訊及其所繼承財產相關資訊。

二、哪些項目包括在遺產之中?

被繼承人的總遺產包括了被繼承人過世當天所擁有的全部資產及權益(請參照 706 表)。

這些資產,可能包括了現金、證券(股票、債券等)、不動產、保險、信託、年金、商業利益及其他資產。請務必牢記在心,總遺產可能包括沒有經過遺產認證的資產和經過遺囑認證的資產。

IRS 舉了一個例子:假設某甲擁有一座農場、建築或企業的一半權益,而另外一半的權益由其兄弟、姊妹、朋友或他人擁有,則某甲的遺產需計入該半數權益。然而,還有許多其他因素也可能影響遺產計算,申報時建議請教稅務或法律專業人士。

三、哪些財產不包括在遺產之中?

原則上,只有被繼承人的配偶或其他個人單獨擁有的資產,不屬於被繼承人的資產不包括在遺產中。

四、如果想要減免遺產稅,哪些項目是可以運用的?

1. 無限婚姻扣除額(Unlimited Marital Deduction):針對已婚被繼承人的其中一項主要扣除額就是無限婚姻扣除額。由具有美國公民身分的配偶所繼承的資產,可以適用無限婚姻扣除額,完全免稅。

一般而言,如果夫妻都是美國公民,美國贈與稅法和遺產稅法允許在夫妻之間進行免稅的資產轉移,沒有上限。只有當夫妻將財產轉給第三方(例如子女)時,才會觸發贈與或遺產稅。

但如果收到資產的配偶不是美國公民,即便配偶是美國永久居民(持有綠卡)也不能適用無限婚姻扣除額(除非該名配偶能在申報遺產稅之前取得美國公民的身分,但考量申請公民所需的時間,實務上可行性很低)。

因此,當婚姻中的一方過世,資產移轉給非美國公民配偶,若仍想適用無限婚姻扣除額,則需通過所謂的「合格國內信託」(Qualified Domestic Trust,簡稱 QDOT)(註),才可以適用。QDOT 的相關規定,請詳本題附註說明。

2. 慈善扣除額:被繼承人遺留給合格的慈善機構的資產,可以從總遺產中扣除。

3. 被繼承人持有的抵押借款和債務,可從遺產總額中扣除。

4. 遺產相關的管理支出。

5. 遺產管理期間的損失。

註:Qualified Domestic Trust 的相關規範在 §2056A。

五、可轉移免稅額(Portability of Deceased Spousal Unused Exclusion)

過世者未使用的終生免稅額,可以移轉給美國公民配偶使用,移轉金額以過世者「尚未使用的終身免稅額」為上限。舉例來說,假設蕭女士於 2026 年過世,遺產總價值為 800 萬美元,且蕭先生也是美國公民。蕭女士將其中 500 萬美元的遺產留給蕭先生繼承,剩餘 300 萬美元則留給三個兒子。配偶蕭先生所繼承的 500 萬美元可適用無限婚姻扣除額外(Unlimited Marital Deduction),因配偶所繼承的遺產份額並不會使用到終生免稅額,所以蕭女士剩下的終生免稅額 1,200 萬美元可以全額移轉給蕭先生(2025 年度 1,500 萬美元終生免稅額扣除已使用的 300 萬美元)。因此美國公民一般遞延遺產稅的模式,都會透過婚姻扣除額將遺產移轉至配偶,且一併將未使用之終身免稅額移轉至生存配偶,待生存配偶離世時一併計算是否有遺產稅。

申報期限

若未申請「延遲申報」,一般情況下,遺產稅申報應於被繼承人過世日起 9 個月內,透過 706 表申報。

若需要延遲申報,可使用 4768 表申請延長申報期限,通常可自動核准延長 6 個月的申報時間。

申報應提供的文件

申報遺產稅時,必須檢附被繼承人的死亡證明書;若被繼承人留有遺囑,亦須一併附上遺囑影本。此外,依實際情況,可能還需附上以下文件,例如:712 表(人壽保險價值聲明書)、709 表(美國贈與稅申報書)、706-CE 表(外國遺產稅繳納證明書)。若在申報時未能完整檢附相關證明文件,可能會導致國稅局延長遺產稅的審核時間。

若過世者為美國公民,但生前並未居住於美國境內,在申報遺產稅時,尚須檢附下列文件:

□ 遺產清單、債務總表、對遺產有請求權之清冊,以及由管轄的外國法院所核發的遺產管理費用證明(經外國法院官方認證)。

□ 如果遺產同時屬於國外稅務機關課稅的範圍,須附上外國遺產稅申報書影本(並經外國稅務機關官方認證)。

□ 如果被繼承人留有遺囑,須一併檢附遺囑公證書。

結語

基於上述分析,若本案蕭女士的遺產總額超過免稅額(2026 年度為 1,500 萬美元),則其所委任的遺囑執行人即有義務使用 706 表來申報遺產稅。該遺產總額包括蕭女士位於美國境內及美國境外的所有財產。

因此,若蕭女士在美國的不動產,加上其生前持有的股票、存款,以及位於中國並供出租使用的不動產,其合計價值超過上述免稅額,則受委任的遺產執行人必須在 2026 年 1 月前(在被繼承人身故後的 9 個月內),完成 706 表的申報。倘若無法於原申報期限內完成申報,遺產執行人可於期限內提交 4768 表申請延期申報,經申請後,申報期限最長可再延長 6 個月,至 2026 年 7 月止。

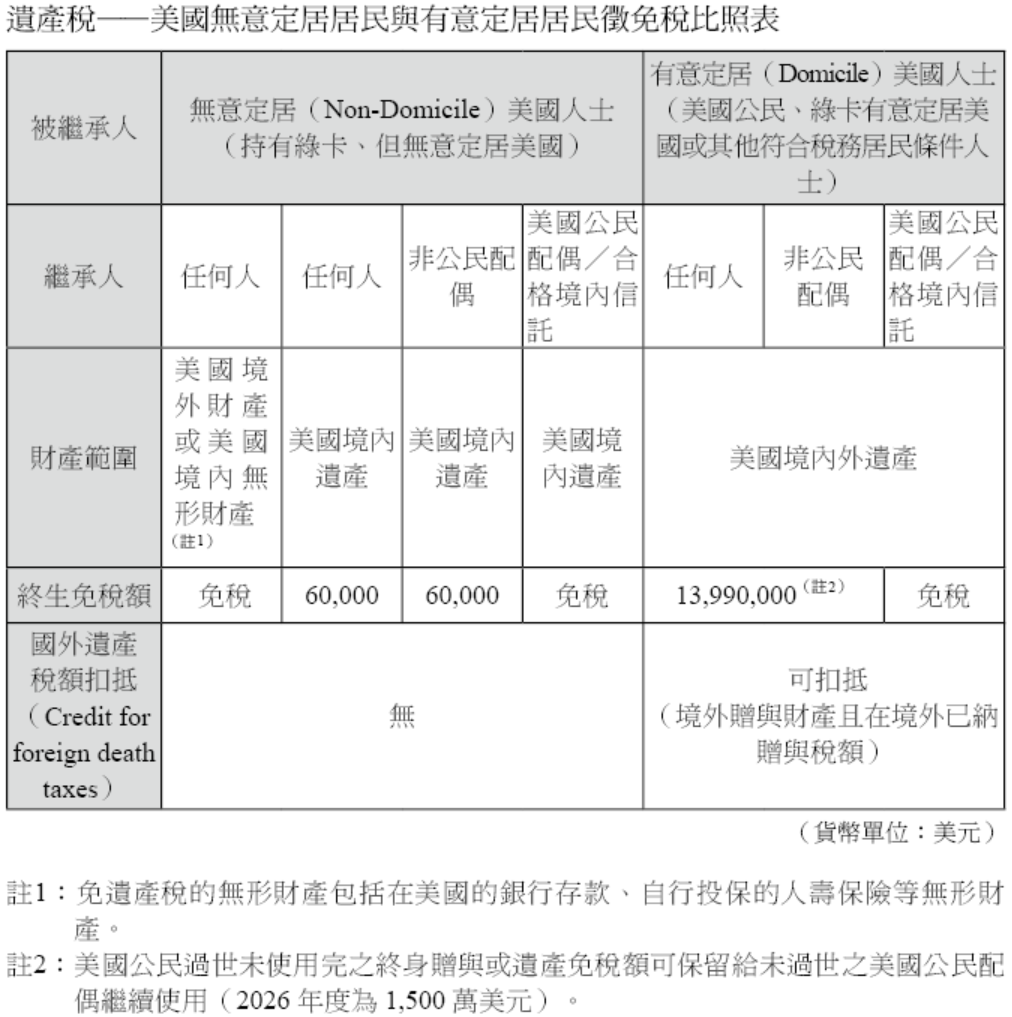

茲將美國公民、美國居民與非居民外國人,於不同身分下對各類資產進行贈與或遺產移轉時,其美國稅負規定之差異,彙整如下表:

附註

如本文所述,當美國公民配偶過世時,其遺產若超過終身遺產與贈與免稅額,而非美國公民的生存配偶又無法在遺產稅申報期限前取得美國公民身分時,可選擇於遺產稅申報期限前設立合格境內信託(QDOT)。透過將超過終身免稅額的遺產移入 QDOT 中,得以取代無上限婚姻扣除額的適用效果,從而達到暫緩課徵遺產稅的目的。QDOT 必須要符合以下條件:

一、過世配偶的遺囑執行人必須在遺產稅申報書上將信託選定為 QDOT。

二、設立 QDOT 後若發生以下事件,則必須依過世配偶的遺產稅率課徵遺產稅:

1. 在生存配偶過世前進行任何信託分配,惟以下情形除外:信託財產產生的所得給生存配偶,或生存配偶因生活困難作的分配。

2. 生存配偶過世時。

3. 當 QDOT 未遵循相關規定時。

三、QDOT 所產生之信託所得必須全數分配予生存配偶。雖不課徵遺產稅,但須併入生存配偶的所得中課稅。

四、QDOT 至少有一名受託人為美國公民或境內公司(通常是銀行或信託公司)。

五、如果 QDOT 持有之資產 200 萬美元,則至少有一名受託人為美國銀行;若由美國個人擔任受託人時,則必須提供相當 QDOT 資產公平市值 65% 的可轉讓債券,或向 IRS 提供至相同金額的不可撤銷信用證(irrevocable letter of credit)。

六、若 QDOT 資產未達 200 萬美元,就不適用前述銀行受託人及債券門檻等條件,但此時 QDOT 持有的海外不動產不得超過總資產的 35%。

由以上條件可知,設立 QDOT 的本質僅在於遞延遺產稅的課徵。無論是在信託存續期間對信託本金進行分配,或於生存配偶過世時,仍須課徵遺產稅;且由於 QDOT 內的資產不屬於生存配偶的財產,故也無法適用生存配偶的遺產免稅額度。然而,若生存配偶在 QDOT 設立後取得美國公民身分,且同時符合 IRC §2056A(b)(12) 所規定之下列任一特別條件,則可不再依過世配偶的遺產稅率課徵遺產稅:

一、該生存配偶自過世配偶死亡日起,至取得美國公民身分止,持續為美國的居住者;

二、QDOT 自設立以來,從未發生任何應課徵遺產稅的分配;

三、生存配偶選擇將其在取得美國公民身分之前,自 QDOT 所取得的所有分配,視為過世配偶的應稅贈與並據以課稅。

綜合而言,QDOT 較適合於生存配偶有意長期定居並最終取得美國公民身分,且過世配偶遺產中美國境內資產占比較高的情形下運用,方能發揮較佳的稅務規劃效果。