專業叢書

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第四章:放棄美國綠卡或公民之相關課稅

案例

江先生1983年自台灣知名大學畢業後即出國留學,當年剛到美國時身上只有1,500美元,雖拿到研究所學費全額獎學金,但書費和住宿費可是一大筆金額,四處告貸歷經6年苦讀完成博士學位。江先生留在美國找到非常不錯的工作,20年過去,當年一介窮學生變成美國總公司派駐亞太地區總裁,回到亞洲適逢台灣經濟蓬勃發展,尤其有了美國企業歷練加上廣大人脈關係,對於創業可謂無往不利,但問題來了,雖然未放棄台灣護照,但此時為方便出入境一直使用美國護照,想要以美國護照在英屬維爾京群島(BVI)設控股公司,並且在香港開立銀行帳戶,居然處處碰壁,大家對其手中的美國護照皆視為毒蛇猛獸而拒絕,到底問題出在哪裡?若恢復使用其台灣護照或取得其他第三國籍護照,需要放棄美國護照嗎?

專家解析

美國法律並無禁止人民取得或保有雙重國籍,此由美國在台協會網站中即有明確揭示(註)。原則上美國法律要求美國公民必須使用美國護照進出美國,美國護照代表著美國公民的身分,除非有正當理由,否則不可能隨便撤銷護照,畢竟持有美國護照代表著已經歸化為美國公民。另據美國媒體之報導,美國國務院領事事務局主管律師貝坦庫(Edward Betancourt)指出,美國政府不鼓勵雙重國籍卻承認這事實,部分原因是不想和允許雙重國籍的國家起衝突。其更稱「如果某人擁有雙重國籍。我們不會在他的名字下面做記號。」故在美國擁有兩本護照並不罕見。

而依台灣《國籍法》第二十條規定,中華民國國民取得外國國籍者,不得擔任中華民國公職;其已擔任者,由各該機關免除其公職;故若擁有雙重國籍者出任政府官員或民意代表前,必須放棄外國國籍。看起來在台灣除非要擔任公職,否則擁有雙重國籍應不違法。

經由上述分析,擁有美國身分又有他國身分雖在台灣應屬不允許,但在美國似乎並不違法,那有必要放棄美國國籍嗎?

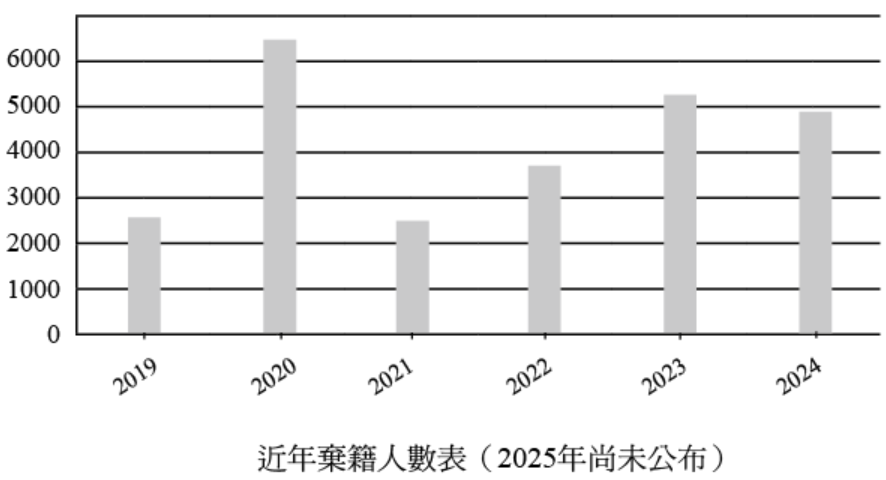

依據美國財政部發布的國務院數據之統計,2018 年放棄美國國籍者達 3,983 人、2019 年 2,577 人、2020 年 6,705 人(史上新高)、2021 年則因新冠肺炎疫情,大使館、領事館關閉導致辦事效率縮減而降至 2,426 人,到了 2020 年則稍微上升至 3,815 人。棄籍主因係稅收政策變化讓海外移民者保持美國公民身分的成本越來越高。

註:請參見網址:https://www.federalregister.gov/quarterly-publication-of-individuals-who-have-chosen-to-expatriate。

因在 2001 年 911 恐怖襲擊之後頒布的《愛國者法案》、歐巴馬政府 2009 年 5 月發布《稅制改革計劃綠皮書(The Green Book)》、2009 年公布「第一階段境外帳戶自願揭露計劃(Overseas Voluntary Disclosure Program,簡稱 OVDP)」、2011 年 2 月美國國稅局又啟動「第二階段境外帳戶自願揭露特別規定(2011 Offshore Voluntary Disclosure Initiative,簡稱 OVDI);前兩次特赦計劃實施以來,共約 38,000 名納稅人向國稅局繳交了 55 億的稅金。美國國稅局看到此兩次自首行動成果非常豐碩,故於 2012 年 1 月 9 日宣布第三次自首(2012 Offshore Voluntary Disclosure Program,簡稱 OVDP)罰款更調升為 27.5%,但該 OVDP 計劃已於 2018 年 9 月 28 日結束。

另外,於 2014 年生效執行,為打擊美國公民的海外逃稅而制定的「外國帳戶稅收遵從法(Foreign Account Tax Compliance Act,簡稱 FATCA)」,要求外國銀行向美國國稅局提供存款超過 5 萬美元的美國公民帳戶資訊,此舉均讓擁有高額海外所得的美國公民必須因為具有美國籍身分而付出稅負成本,且每年均需申報額外的資訊揭露表格。在這種情況下,有些華裔美國人最終選擇了放棄美國公民身分或者是夫妻其中一人「棄籍」或「棄卡」,另一人保留美籍或綠卡並分開報稅。

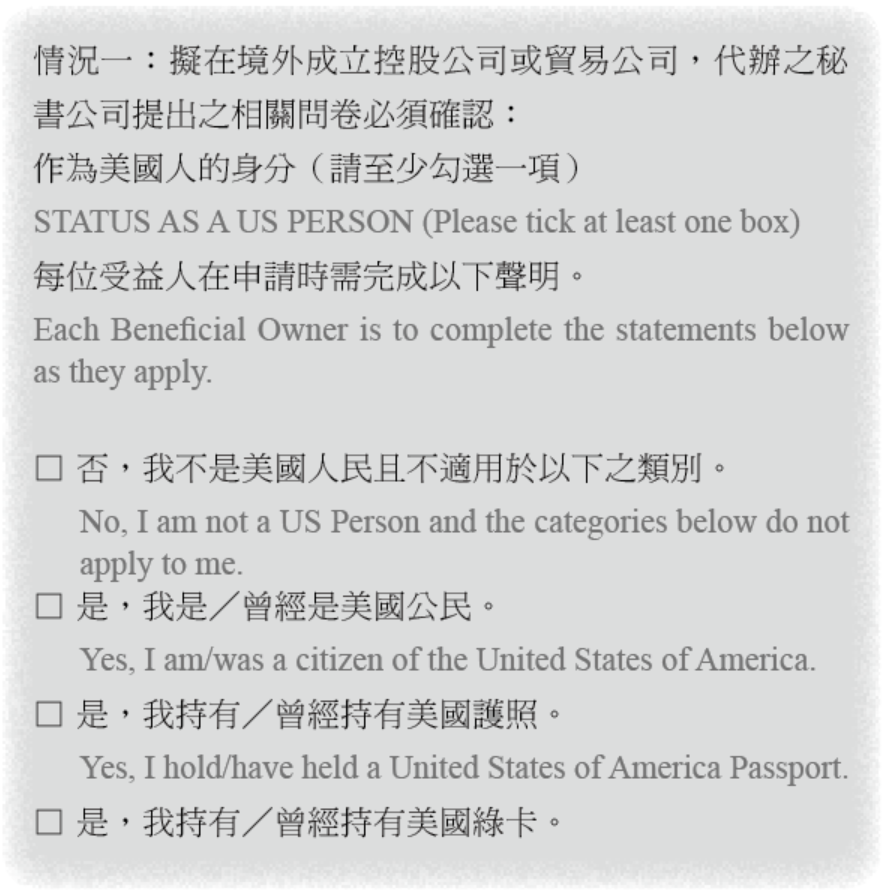

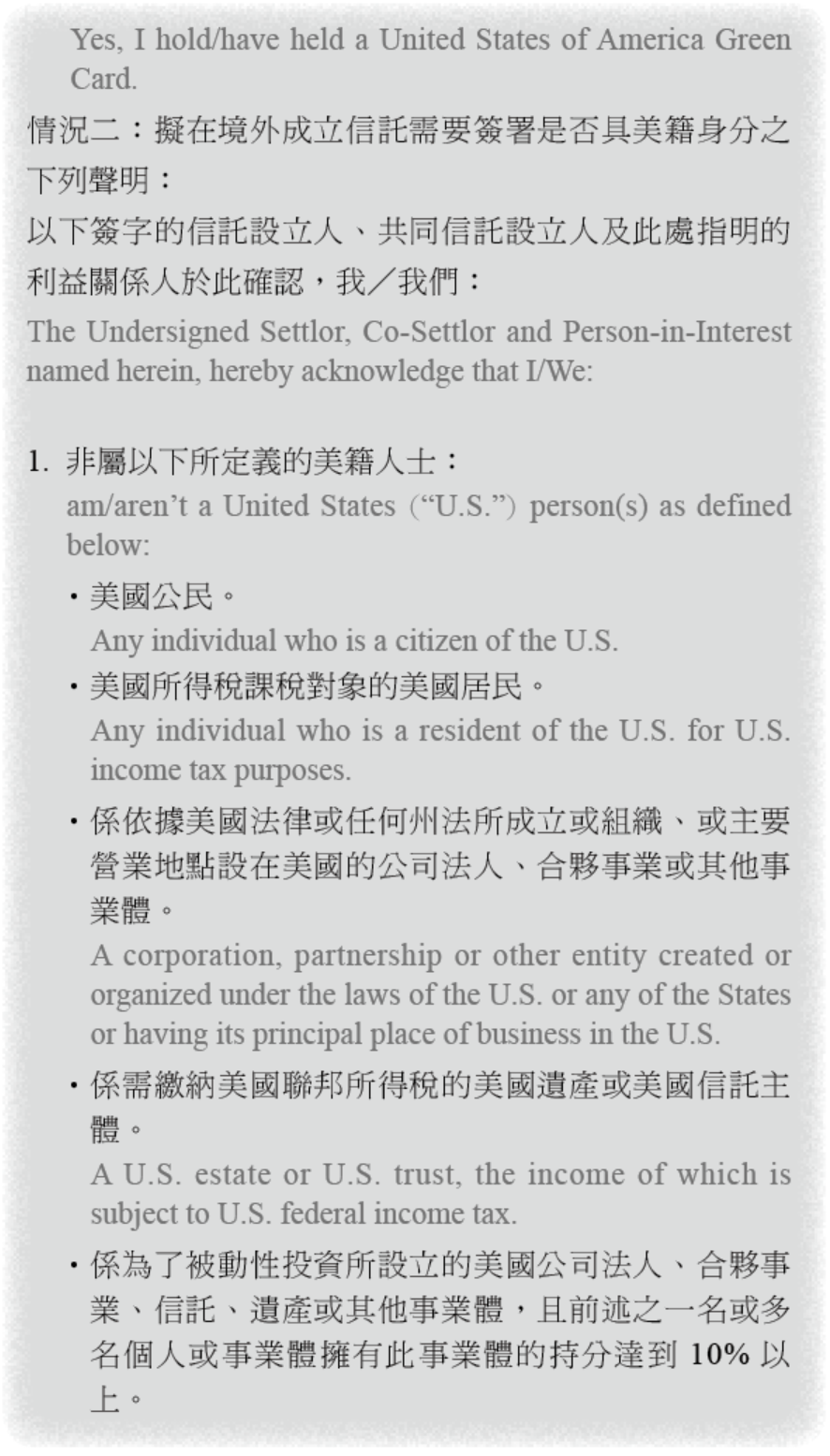

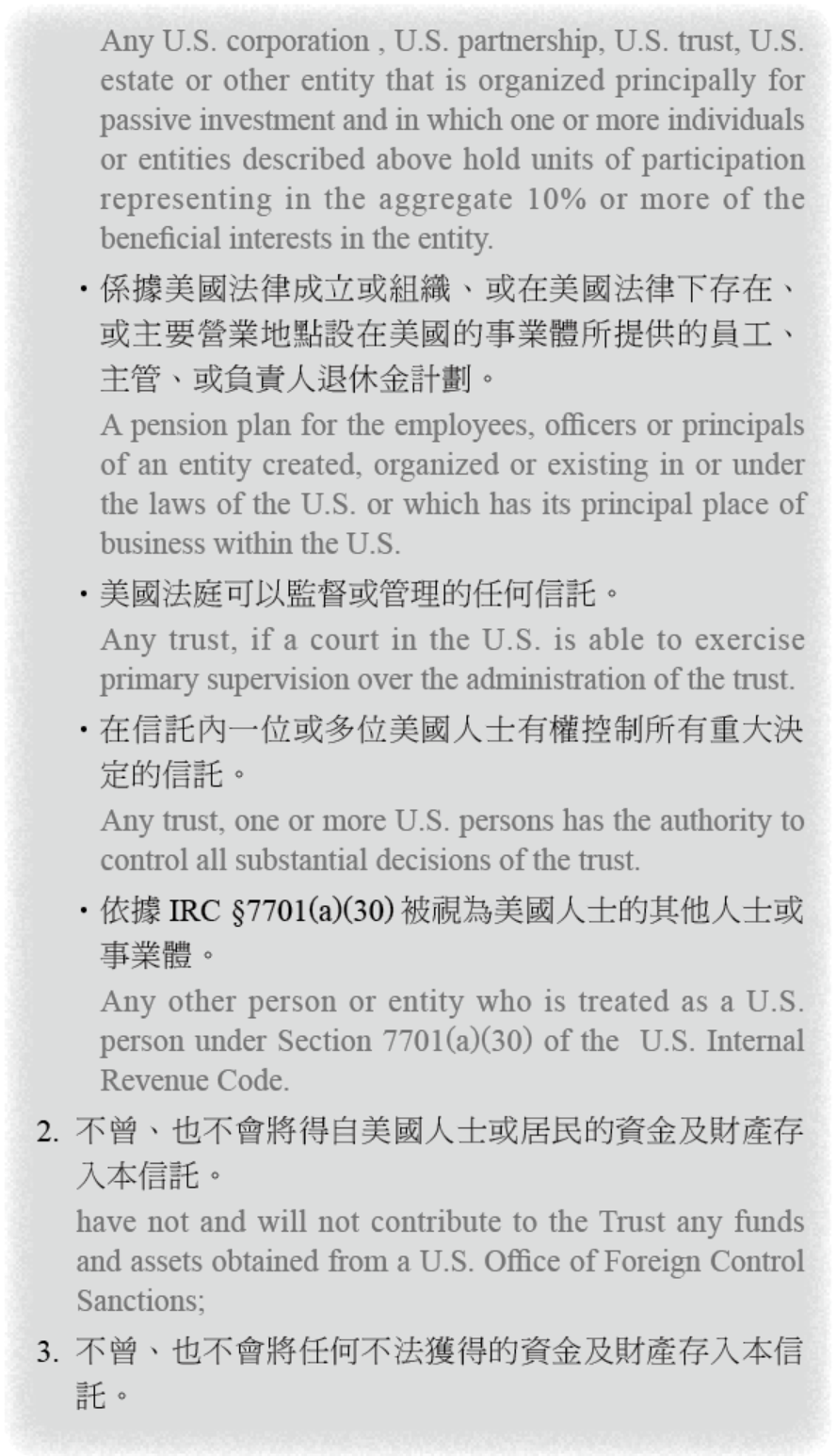

在實際運作上,下面兩種情況已明確充分反映出美國人在境外進行投資或設立信託會受到的影響所在:

結語

看起來作為一位美國人在法令遵循上有很多辛苦之處,需要受到許多規範。相較之下,中華民國護照「好用多多」,截至 2025 年 11 月 28 日共有 187 個國家或地區免簽證、落地簽證或電子簽證。其中有約 18 個國家為電子簽證,包括美國、加拿大、歐盟、紐西蘭、日本等國家,往返這些地區均不用簽證相當方便。若同時擁有兩本護照台灣與美國護照,在投資控股與銀行帳戶開立時,使用台灣護照與身分證,此時美國納稅與財產揭露風險並沒有消失,因並未放棄美國國籍,故納稅責任將永遠跟隨著直到終老,甚至將影響到下一代,因下一代要繼承財產,則需選任遺產管理人申報美國遺產稅,此時將再次面臨過去歷年未報稅與財產揭露問題。

不少雙重國籍人士認為使用台灣護照美國國稅局查不到,不過目前美國國稅局電腦網路系統發達的稽徵環境下,即便美國公務人員行政效率或許有些問題,但資料庫與電腦勾稽系統應是獨步全球。據了解,過去台灣稽徵機關之電腦選案查核系統還是美國協助建立的,更何況目前美國財政部與國稅局祭出海外金融帳戶自首、海外特定金融資產自動補報,再加上肥爸(FBAR)和肥咖(FATCA)法令在美國強大國力支持下全面執行,雙重國籍者若還一昧認為美國國稅局查不到個人資料,或許真的太小看美國國稅局,這個賭注可真是賭大了。

江先生1983年自台灣知名大學畢業後即出國留學,當年剛到美國時身上只有1,500美元,雖拿到研究所學費全額獎學金,但書費和住宿費可是一大筆金額,四處告貸歷經6年苦讀完成博士學位。江先生留在美國找到非常不錯的工作,20年過去,當年一介窮學生變成美國總公司派駐亞太地區總裁,回到亞洲適逢台灣經濟蓬勃發展,尤其有了美國企業歷練加上廣大人脈關係,對於創業可謂無往不利,但問題來了,雖然未放棄台灣護照,但此時為方便出入境一直使用美國護照,想要以美國護照在英屬維爾京群島(BVI)設控股公司,並且在香港開立銀行帳戶,居然處處碰壁,大家對其手中的美國護照皆視為毒蛇猛獸而拒絕,到底問題出在哪裡?若恢復使用其台灣護照或取得其他第三國籍護照,需要放棄美國護照嗎?

專家解析

美國法律並無禁止人民取得或保有雙重國籍,此由美國在台協會網站中即有明確揭示(註)。原則上美國法律要求美國公民必須使用美國護照進出美國,美國護照代表著美國公民的身分,除非有正當理由,否則不可能隨便撤銷護照,畢竟持有美國護照代表著已經歸化為美國公民。另據美國媒體之報導,美國國務院領事事務局主管律師貝坦庫(Edward Betancourt)指出,美國政府不鼓勵雙重國籍卻承認這事實,部分原因是不想和允許雙重國籍的國家起衝突。其更稱「如果某人擁有雙重國籍。我們不會在他的名字下面做記號。」故在美國擁有兩本護照並不罕見。

而依台灣《國籍法》第二十條規定,中華民國國民取得外國國籍者,不得擔任中華民國公職;其已擔任者,由各該機關免除其公職;故若擁有雙重國籍者出任政府官員或民意代表前,必須放棄外國國籍。看起來在台灣除非要擔任公職,否則擁有雙重國籍應不違法。

經由上述分析,擁有美國身分又有他國身分雖在台灣應屬不允許,但在美國似乎並不違法,那有必要放棄美國國籍嗎?

依據美國財政部發布的國務院數據之統計,2018 年放棄美國國籍者達 3,983 人、2019 年 2,577 人、2020 年 6,705 人(史上新高)、2021 年則因新冠肺炎疫情,大使館、領事館關閉導致辦事效率縮減而降至 2,426 人,到了 2020 年則稍微上升至 3,815 人。棄籍主因係稅收政策變化讓海外移民者保持美國公民身分的成本越來越高。

註:請參見網址:https://www.federalregister.gov/quarterly-publication-of-individuals-who-have-chosen-to-expatriate。

因在 2001 年 911 恐怖襲擊之後頒布的《愛國者法案》、歐巴馬政府 2009 年 5 月發布《稅制改革計劃綠皮書(The Green Book)》、2009 年公布「第一階段境外帳戶自願揭露計劃(Overseas Voluntary Disclosure Program,簡稱 OVDP)」、2011 年 2 月美國國稅局又啟動「第二階段境外帳戶自願揭露特別規定(2011 Offshore Voluntary Disclosure Initiative,簡稱 OVDI);前兩次特赦計劃實施以來,共約 38,000 名納稅人向國稅局繳交了 55 億的稅金。美國國稅局看到此兩次自首行動成果非常豐碩,故於 2012 年 1 月 9 日宣布第三次自首(2012 Offshore Voluntary Disclosure Program,簡稱 OVDP)罰款更調升為 27.5%,但該 OVDP 計劃已於 2018 年 9 月 28 日結束。

另外,於 2014 年生效執行,為打擊美國公民的海外逃稅而制定的「外國帳戶稅收遵從法(Foreign Account Tax Compliance Act,簡稱 FATCA)」,要求外國銀行向美國國稅局提供存款超過 5 萬美元的美國公民帳戶資訊,此舉均讓擁有高額海外所得的美國公民必須因為具有美國籍身分而付出稅負成本,且每年均需申報額外的資訊揭露表格。在這種情況下,有些華裔美國人最終選擇了放棄美國公民身分或者是夫妻其中一人「棄籍」或「棄卡」,另一人保留美籍或綠卡並分開報稅。

在實際運作上,下面兩種情況已明確充分反映出美國人在境外進行投資或設立信託會受到的影響所在:

結語

看起來作為一位美國人在法令遵循上有很多辛苦之處,需要受到許多規範。相較之下,中華民國護照「好用多多」,截至 2025 年 11 月 28 日共有 187 個國家或地區免簽證、落地簽證或電子簽證。其中有約 18 個國家為電子簽證,包括美國、加拿大、歐盟、紐西蘭、日本等國家,往返這些地區均不用簽證相當方便。若同時擁有兩本護照台灣與美國護照,在投資控股與銀行帳戶開立時,使用台灣護照與身分證,此時美國納稅與財產揭露風險並沒有消失,因並未放棄美國國籍,故納稅責任將永遠跟隨著直到終老,甚至將影響到下一代,因下一代要繼承財產,則需選任遺產管理人申報美國遺產稅,此時將再次面臨過去歷年未報稅與財產揭露問題。

不少雙重國籍人士認為使用台灣護照美國國稅局查不到,不過目前美國國稅局電腦網路系統發達的稽徵環境下,即便美國公務人員行政效率或許有些問題,但資料庫與電腦勾稽系統應是獨步全球。據了解,過去台灣稽徵機關之電腦選案查核系統還是美國協助建立的,更何況目前美國財政部與國稅局祭出海外金融帳戶自首、海外特定金融資產自動補報,再加上肥爸(FBAR)和肥咖(FATCA)法令在美國強大國力支持下全面執行,雙重國籍者若還一昧認為美國國稅局查不到個人資料,或許真的太小看美國國稅局,這個賭注可真是賭大了。

案例

葉先生在台灣經營餐飲業,因為食材新鮮且店面裝潢設計新穎,深受消費者喜愛並設有多家分店,獲利相當豐厚。多次海外旅遊經歷下意外發現美國地區華人市場開發潛力龐大,友人也力薦前往美國開設分店,於是在2000年開始在美國購買房產並開設店面,因為是新市場的開拓,葉先生必須花許多時間待在美國。為了管理上的方便而在美國買了棟房子,並且以投資美國餐廳的資本向美國政府申請投資移民並取得美國綠卡身分長住美國就近照料生意。為證明投資用資金來源合法,當年他向美國政府出具了在台灣相關存款、所得及財產證明。不料2008年金融風暴爆發,美國人開始縮衣節食造成餐廳經營日趨艱困,年事已高的葉先生於是考慮結束美國餐廳的經營,以及是否放棄美國國籍返回台灣,但如此又可能會觸及高額的棄籍稅問題。

專家解析

以此案例來看,假設葉先生選擇放棄美國國籍,以其在美國的投資再加上在台灣所擁有的資產來看,可能需要繳納高額的棄籍稅。(詳細的棄籍稅規定,可詳 Q53 說明)

計算棄籍稅時,適用棄籍稅者(Covered Expatriate)會被視為在棄籍前一天處分財產,依照財產在棄籍前一天的市值減去原始取得成本來計算利得,但若在當年成為美國永久居民時,曾經準備一份資產的鑒價報告,即可選擇以當時的市價作為資產的取得成本(例如:以申請綠卡時的財務淨值報告之市場價值為成本)來計算資本利得。

投資移民 EB-5 改革法案於 2022 年 3 月 21 日生效,需要提交 80~105 萬美元的來源證明,所以淨值報告只會包含移民需要的資產。相對其他資產,如果沒有淨值報告說明,設算棄籍稅時所採用的成本應使用移民前的原始取得成本,該成本可能遠比移民時的市價還低,因此設算出的資本利得自然比較高。

以現實的情況來看,棄籍時常常距離取得綠卡時間久遠,對於過去價值的認定常會有很大的難度。同時,如果資產項目並非公開市場交易的產品,也會有鑒價的困難。因此若在申辦移民當時先做一份淨值報告,就等於替未來發生棄籍時,多了一個選擇成本的機會。

舉例說明如下頁:

範例一:以移民前的原始取得成本,設算資產利得

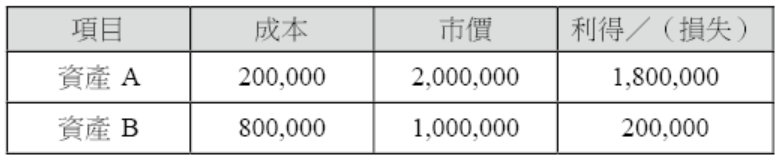

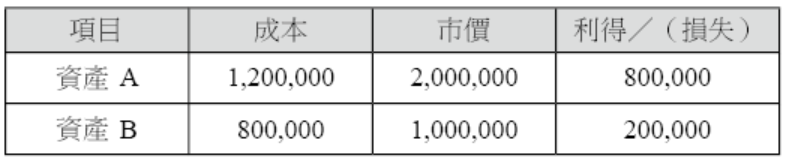

假設葉先生為「適用棄籍稅者」,他在 2025 年 11 月 1 日放棄美國身分,截至 2025 年 10 月 31 日止,其所持有的財產包含資產 A、資產 B(其中資產 A 是在移民數年前在台灣購買的不動產),兩項財產市場價值分別為 2,000,000 美元、1,000,000 美元,而原始購買的成本分別為 200,000 美元、800,000 美元,設算之損益如下:

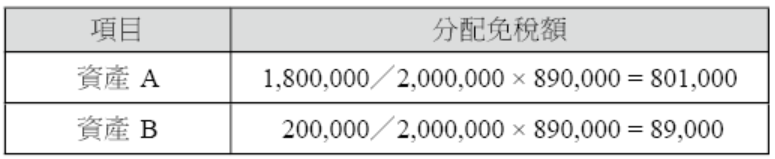

上表之利得總額為 2,000,000 美元,可依資產利得比例分配 2025 年度的免稅額 890,000 美元,各項財產可分配之免稅額計算如下:

依 IRC §877(A)(a) 規定應計入總所得之利得金額計算如下:

範例二:以移民當時資產的市值,列為取得成本

情況與範例一相同,差別在於資產 A 在移民年度當時的市值為 1,200,000 美元(較原始取得時上漲了 1,000,000 美元),故以此當作取得成本,計算資本利得如下:

由上表可知資產利得總計為 1,000,000 美元,可依資產利得比例分配 2025 年度的免稅額 890,000 美元,各項財產可分配之免稅額計算如下:

依 IRC §877(A)(a) 規定應計入核算棄籍稅之所得金額如下:

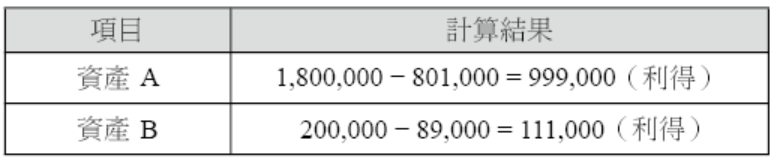

以上計算結果,葉先生有資產 A 及資產 B 的利得合計110,000 美元,必須納入棄籍年度的 1040 計算稅金。

由上例可知,針對資產 A 葉先生以移民當時的市價作為成本設算資本利得,葉先生在申報棄籍稅的利得時即減少了1,000,000 美元的利得,相對的稅金也就能夠減少許多。

就高資產人士而言,有時棄籍稅的免稅額幫助仍有限,在依市場價值設算各項資產處分所得據以計算棄籍稅的情況下,可能仍必須繳納相當高額的棄籍稅金。倘若在申請移民前並未做好適當的稅務規劃以降低棄籍時所必須繳納的棄籍稅,在棄籍前可以考慮透過其他的合法處理達到降低部分稅負的目的,例如:將部分資產利用終身免稅額 1,399 萬美元(2025 年度,2026 年額度增加為 1,500 萬美元)的額度內贈與給子女或他人,以降低棄籍時資產的規模,而進行贈與時更可先將未實現增值利得較高的財產先行贈與,將來計算棄籍稅時所設算出來的處分利得,就會因為所持有的財產的增值利得較低而繳納較少的棄籍稅。(註)

註:資料來源:http://www.irs.gov/irb/2009-45_IRB/ar10.html#d0e249。

結語

美國稅務規定複雜且時常進行修訂,除了必須繳納聯邦稅外還得面臨州稅的問題。一般非稅務專業人士往往在還不清楚美國稅制的規定就已經入了美國籍,等到必須繳納各種稅款時才明白這身分後面所附帶的許多義務。所以建議在進行移民前一定要先就財產做適當的規劃,除了可能節省潛在的所得稅外,也可能可以減少將來遺產稅甚至棄籍稅的負擔。而規劃方向不外乎資產的移轉、資產價值的壓縮、價值凍結及分散資產。

而美國稅制基本上也是就已實現的損益課徵稅款,帳面上的利得是無須申報課稅的,例如資產組成中若包含「股票」及「不動產」等,則在移民前可考慮先將帳面上有賺頭的股票先行出售,獲利了結,等移民後有意繼續長期持有的股票再陸續買回,如此便可墊高持有該股票的取得成本,且移民前出售的交易資本利得部分已無須課到美國所得稅;至於帳面上為虧損的股票則可繼續保有,將來移民後再行出售,出售的成本仍是追溯至移民前原始的取得成本,因此移民前已發生的帳面損失還有機會在移民後實現,可以扣抵其他的資本利得。

當然,還有其他更多規劃的方式,例如:透過境外公司的設立調整資產架構等等,規劃方式因案而異,須請有經驗的專業會計師針對每個人的資產狀況做一完整妥善的規劃。

在美國政府已經掌握納稅義務人所有的財務狀況下,想要節稅的空間變得相當有限,所以在正式入美國籍之前一定要先進行適當的稅務規劃,而好的稅務規劃需要相當的時間來完成,所以在移民前、移民後,或者因為某些因素而必須放棄美國身分時,最好都能先做好適當的規劃,而且越早規劃越能達到越好的節稅效果,也越可能減少日後稅務遵循的成本。

葉先生在台灣經營餐飲業,因為食材新鮮且店面裝潢設計新穎,深受消費者喜愛並設有多家分店,獲利相當豐厚。多次海外旅遊經歷下意外發現美國地區華人市場開發潛力龐大,友人也力薦前往美國開設分店,於是在2000年開始在美國購買房產並開設店面,因為是新市場的開拓,葉先生必須花許多時間待在美國。為了管理上的方便而在美國買了棟房子,並且以投資美國餐廳的資本向美國政府申請投資移民並取得美國綠卡身分長住美國就近照料生意。為證明投資用資金來源合法,當年他向美國政府出具了在台灣相關存款、所得及財產證明。不料2008年金融風暴爆發,美國人開始縮衣節食造成餐廳經營日趨艱困,年事已高的葉先生於是考慮結束美國餐廳的經營,以及是否放棄美國國籍返回台灣,但如此又可能會觸及高額的棄籍稅問題。

專家解析

以此案例來看,假設葉先生選擇放棄美國國籍,以其在美國的投資再加上在台灣所擁有的資產來看,可能需要繳納高額的棄籍稅。(詳細的棄籍稅規定,可詳 Q53 說明)

計算棄籍稅時,適用棄籍稅者(Covered Expatriate)會被視為在棄籍前一天處分財產,依照財產在棄籍前一天的市值減去原始取得成本來計算利得,但若在當年成為美國永久居民時,曾經準備一份資產的鑒價報告,即可選擇以當時的市價作為資產的取得成本(例如:以申請綠卡時的財務淨值報告之市場價值為成本)來計算資本利得。

投資移民 EB-5 改革法案於 2022 年 3 月 21 日生效,需要提交 80~105 萬美元的來源證明,所以淨值報告只會包含移民需要的資產。相對其他資產,如果沒有淨值報告說明,設算棄籍稅時所採用的成本應使用移民前的原始取得成本,該成本可能遠比移民時的市價還低,因此設算出的資本利得自然比較高。

以現實的情況來看,棄籍時常常距離取得綠卡時間久遠,對於過去價值的認定常會有很大的難度。同時,如果資產項目並非公開市場交易的產品,也會有鑒價的困難。因此若在申辦移民當時先做一份淨值報告,就等於替未來發生棄籍時,多了一個選擇成本的機會。

舉例說明如下頁:

範例一:以移民前的原始取得成本,設算資產利得

假設葉先生為「適用棄籍稅者」,他在 2025 年 11 月 1 日放棄美國身分,截至 2025 年 10 月 31 日止,其所持有的財產包含資產 A、資產 B(其中資產 A 是在移民數年前在台灣購買的不動產),兩項財產市場價值分別為 2,000,000 美元、1,000,000 美元,而原始購買的成本分別為 200,000 美元、800,000 美元,設算之損益如下:

上表之利得總額為 2,000,000 美元,可依資產利得比例分配 2025 年度的免稅額 890,000 美元,各項財產可分配之免稅額計算如下:

依 IRC §877(A)(a) 規定應計入總所得之利得金額計算如下:

範例二:以移民當時資產的市值,列為取得成本

情況與範例一相同,差別在於資產 A 在移民年度當時的市值為 1,200,000 美元(較原始取得時上漲了 1,000,000 美元),故以此當作取得成本,計算資本利得如下:

由上表可知資產利得總計為 1,000,000 美元,可依資產利得比例分配 2025 年度的免稅額 890,000 美元,各項財產可分配之免稅額計算如下:

依 IRC §877(A)(a) 規定應計入核算棄籍稅之所得金額如下:

以上計算結果,葉先生有資產 A 及資產 B 的利得合計110,000 美元,必須納入棄籍年度的 1040 計算稅金。

由上例可知,針對資產 A 葉先生以移民當時的市價作為成本設算資本利得,葉先生在申報棄籍稅的利得時即減少了1,000,000 美元的利得,相對的稅金也就能夠減少許多。

就高資產人士而言,有時棄籍稅的免稅額幫助仍有限,在依市場價值設算各項資產處分所得據以計算棄籍稅的情況下,可能仍必須繳納相當高額的棄籍稅金。倘若在申請移民前並未做好適當的稅務規劃以降低棄籍時所必須繳納的棄籍稅,在棄籍前可以考慮透過其他的合法處理達到降低部分稅負的目的,例如:將部分資產利用終身免稅額 1,399 萬美元(2025 年度,2026 年額度增加為 1,500 萬美元)的額度內贈與給子女或他人,以降低棄籍時資產的規模,而進行贈與時更可先將未實現增值利得較高的財產先行贈與,將來計算棄籍稅時所設算出來的處分利得,就會因為所持有的財產的增值利得較低而繳納較少的棄籍稅。(註)

註:資料來源:http://www.irs.gov/irb/2009-45_IRB/ar10.html#d0e249。

結語

美國稅務規定複雜且時常進行修訂,除了必須繳納聯邦稅外還得面臨州稅的問題。一般非稅務專業人士往往在還不清楚美國稅制的規定就已經入了美國籍,等到必須繳納各種稅款時才明白這身分後面所附帶的許多義務。所以建議在進行移民前一定要先就財產做適當的規劃,除了可能節省潛在的所得稅外,也可能可以減少將來遺產稅甚至棄籍稅的負擔。而規劃方向不外乎資產的移轉、資產價值的壓縮、價值凍結及分散資產。

而美國稅制基本上也是就已實現的損益課徵稅款,帳面上的利得是無須申報課稅的,例如資產組成中若包含「股票」及「不動產」等,則在移民前可考慮先將帳面上有賺頭的股票先行出售,獲利了結,等移民後有意繼續長期持有的股票再陸續買回,如此便可墊高持有該股票的取得成本,且移民前出售的交易資本利得部分已無須課到美國所得稅;至於帳面上為虧損的股票則可繼續保有,將來移民後再行出售,出售的成本仍是追溯至移民前原始的取得成本,因此移民前已發生的帳面損失還有機會在移民後實現,可以扣抵其他的資本利得。

當然,還有其他更多規劃的方式,例如:透過境外公司的設立調整資產架構等等,規劃方式因案而異,須請有經驗的專業會計師針對每個人的資產狀況做一完整妥善的規劃。

在美國政府已經掌握納稅義務人所有的財務狀況下,想要節稅的空間變得相當有限,所以在正式入美國籍之前一定要先進行適當的稅務規劃,而好的稅務規劃需要相當的時間來完成,所以在移民前、移民後,或者因為某些因素而必須放棄美國身分時,最好都能先做好適當的規劃,而且越早規劃越能達到越好的節稅效果,也越可能減少日後稅務遵循的成本。

案例

台灣人齊先生大約在40歲左右帶著妻小移民美國,取得美國公民資格,但後來返回台灣創業,所以齊先生在這些年間,一直以美國公民身分往返於台、美之間。

目前齊先生已經60歲了,體能已大不如從前,對於時常必須往返台、美二地感到疲倦,而且兒女都已各自在美國安家立業,有不錯的發展,讓齊先生動了放棄美國國籍的念頭,覺得可以安心告老還鄉回台灣定居。但在採取行動前,齊先生想先瞭解依法完整的棄籍申報程序。

專家解析

一般而言,如果您是美國公民,棄籍是指放棄您的美國國籍;但如果您是美國永久居民(即俗稱「持有綠卡者」),則棄籍是指放棄您的美國永久居民身分,也就是放棄綠卡。

如果棄籍是您考慮的選擇,請您務必在事前詳細了解棄籍的相關流程,以及各項優缺點。最好是請律師和會計師協助您事先釐清相關的問題,之後再決定是否要進行棄籍。同時,請讀者特別注意,放棄美國國籍或綠卡並不代表棄籍者的稅務義務也隨之終結,實際上棄籍者仍須依規定申報相關稅表,如何能免除未來不必要的困擾,詳細內容於本章節之下一題探討「Q53:甚麼是棄籍稅?甚麼情況下需要申報?」。

本文後續將說明棄籍的辦理程序。

放棄美國公民權(美國國籍)(註)

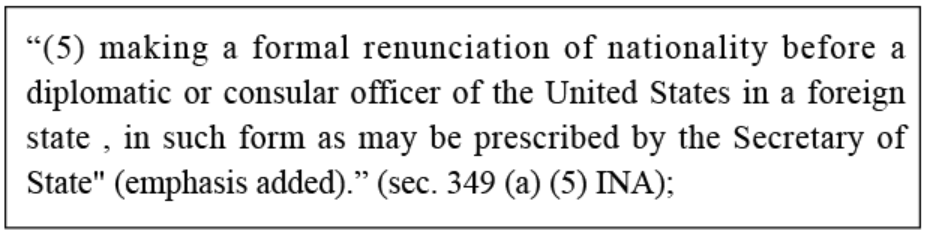

美國公民放棄美國國籍的法源依據規範在「移民及國籍法(Immigration and Nationality Act)」Section 349;其中針對自願性放棄的方式提到:

註:資料來源:https://uscode.house.gov/view.xhtml?path=/prelim@title8/chapter12/subchapter3/part3&edition=prelim。

因此如果一位美籍人士希望放棄其公民權,必須經過:

因此針對正常案件,美國公民不能夠單單透過信件,或委由代理人,或在美國境內辦理放棄美國國籍。如果不符合上述條件,美國法院極有可能根據法律否准您所提出的棄籍申請。總之,必須本人親自前往美國駐外的領使館 辦理,若是人在台灣可以至「美國在台協會」辦理。

首先,程序上必須要先到「美國在台協會」的網頁,確認棄籍的流程,因為棄籍人數的變動,美國在台協會可能會改變規定。建議最好在兩個星期前就上網預約,公民服務組於每個月的第一個星期五及美國和台灣的假日均不對外開放。到達美國在台協會後,直接上樓向窗口表明棄籍意願,對方會提供一張「OCS worksheet」,上面要以英文填寫:名字、生日、出生地、美國護照發照地、美國住址、台灣住址、聯絡電話、電子信箱、社會安全號碼,此次前來所需的服務(請填寫「Renunciation」的字樣),未來也會以這些方式聯繫棄籍者。之後分到號碼牌等候面試。

面試官會提供給棄籍者一些申請及說明文件,並向棄籍者詢問棄籍理由,避免棄籍者誤解棄籍的原因(例如:無法長居美國並不需要棄籍等),通常常見的原因諸如對美國價值觀不認同等等。確認棄籍意願後,面試官會提醒棄籍是一件重大不可逆的改變,有可能會導致無國籍、無居留簽證、不可免除之前的美國稅務問題,並於下一次會面時,必須繳交 2,350 美元的棄籍程序費用。面試官會建議棄籍者將相關說明資料及申請文件 DS4080 表、DS4081 表帶回慎重考慮,如果確定棄籍再與美國在台協會聯繫,預約棄籍時間。

如果已經確定要棄籍,可用電郵向美國在台協會預約,他會請您將第一次拿到的文件填好後掃描提供,並確認要用英語或中文進行,一般以英語棄籍時段比較多,中文有時會預約到一個月後。同時告知應該攜帶的證件(美國護照、第二國護照、公民證書等),依照指定時間到達美國在台協會,報到後先行繳費,面試官會確認棄籍者已經詳讀文件並了解其影響,確認意願後,即到隱蔽空間進行宣誓。

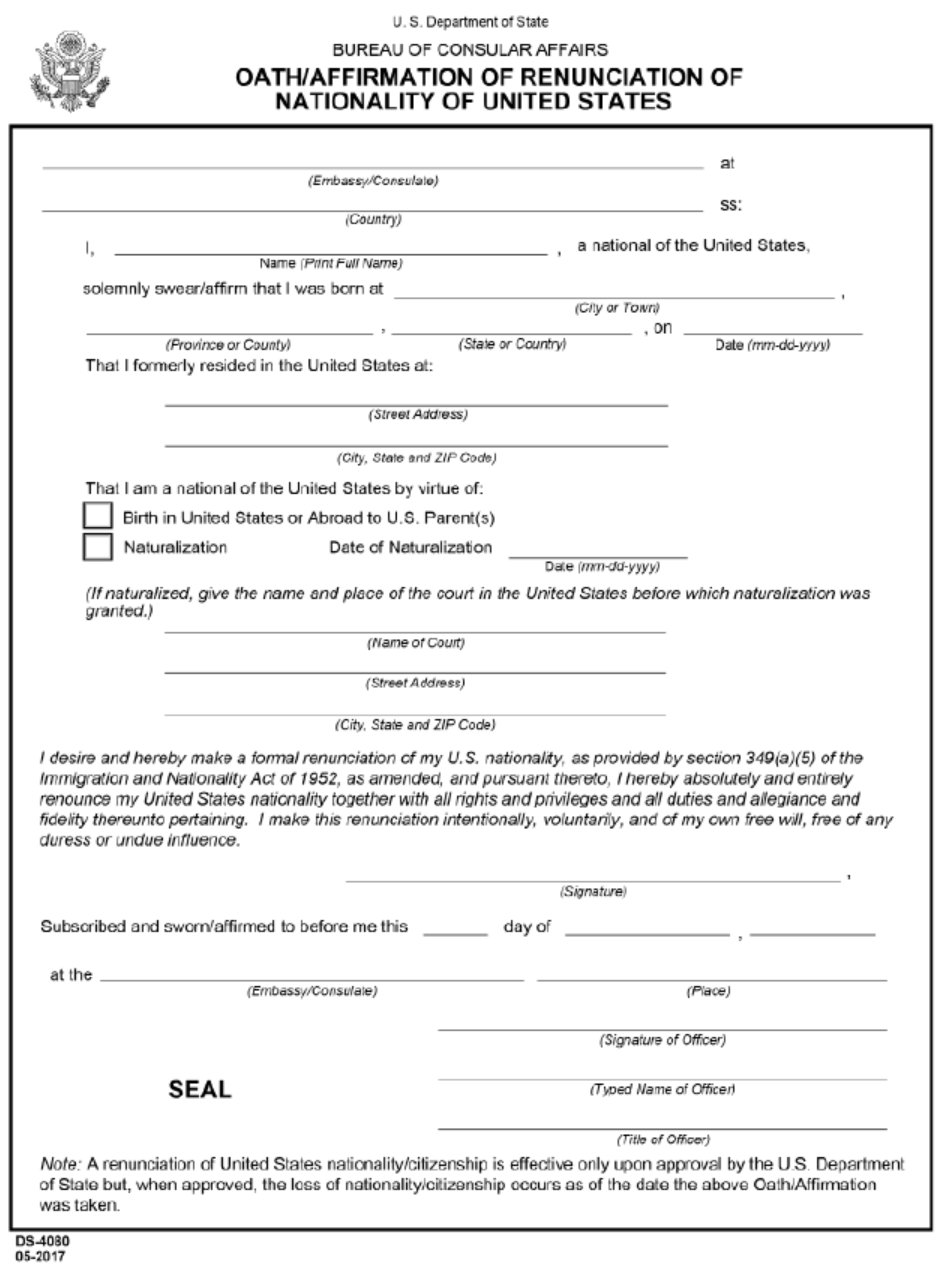

棄籍者需要自行念出棄籍文字:I desire and hereby make a formal renunciation of my U.S. nationality, as provided by section 349(a)(5) of the Immigration and Nationality Act of 1952, as amended, and pursuant thereto, I hereby absolutely and entirely renounce my United States nationality together with all rights and privileges and all duties and allegiance and fidelity thereunto pertaining. I make this renunciation intentionally, voluntarily, and of my own free will, free of any duress or undue influence. 最後在簽署頁簽字即可。

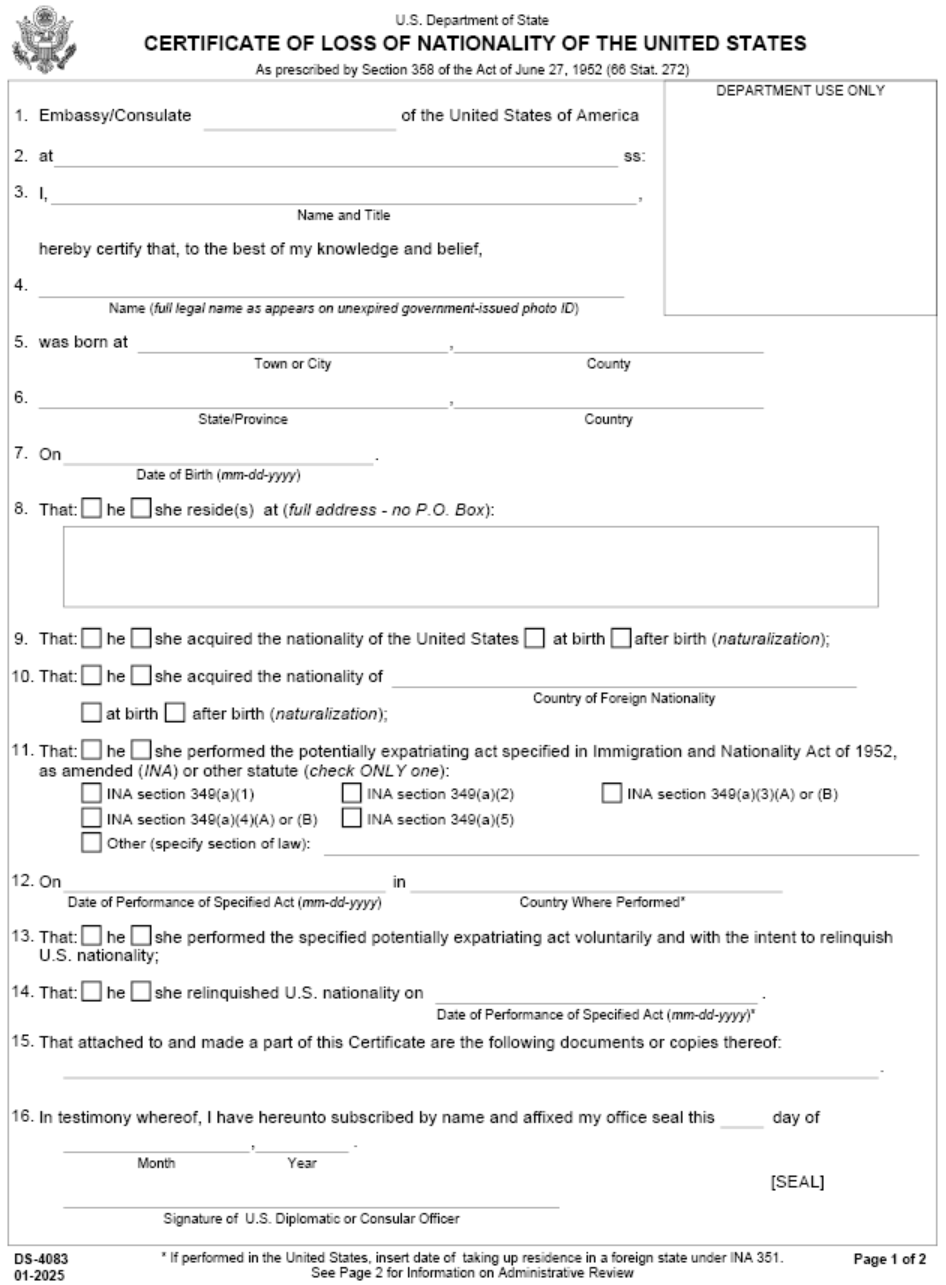

面試官會說明未來棄籍成功後,會收到 DS4083 表,右上角有 CERTIFICATE OF LOSS OF NATIONALITY APPROVED DATE 的印章,該日期與宣誓日,較早者應為您的棄籍日。同時會給您一張棄籍的臨時證明書,正式的棄籍證明書預計 2~6 個月後才會收到。

至於放棄美國國籍的日期是如何認定呢?從稅務上的規定,正式放棄公民權的日期,為以下四個時間點發生最早的那一天:

一、在美國外交官員或領事面前宣誓放棄美國國籍之日(輔以之後收到「喪失國籍證書」的確認);或者

二、個人向國務院提示經簽署的自願棄籍聲明書之日(輔以之後收到「喪失國籍證書」的確認);或者

三、國務院頒發「喪失國籍證書」之日;或者

四、美國法院取消您入籍「公民歸化證書」的那一天。

「喪失國籍證書樣本」請參考附表二。

放棄綠卡(註)

接下來要向讀者介紹的是放棄綠卡的實際流程。

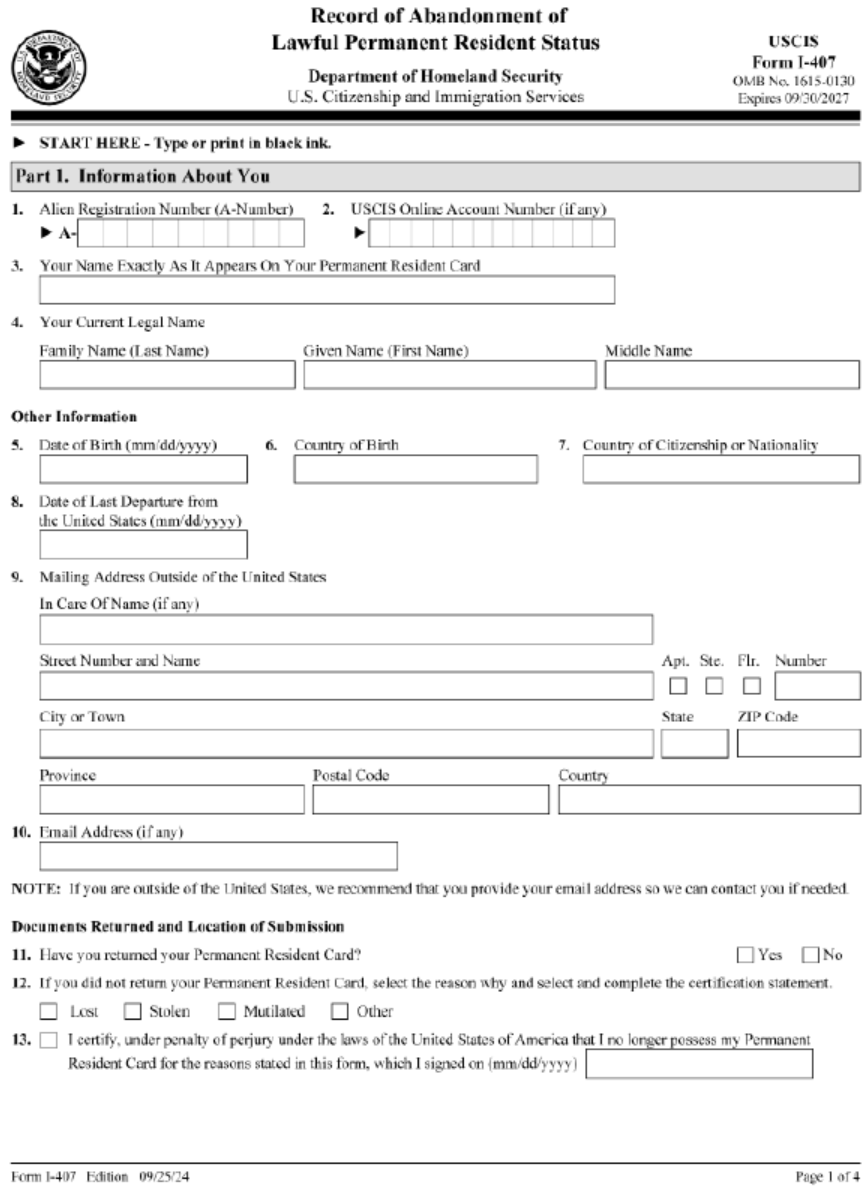

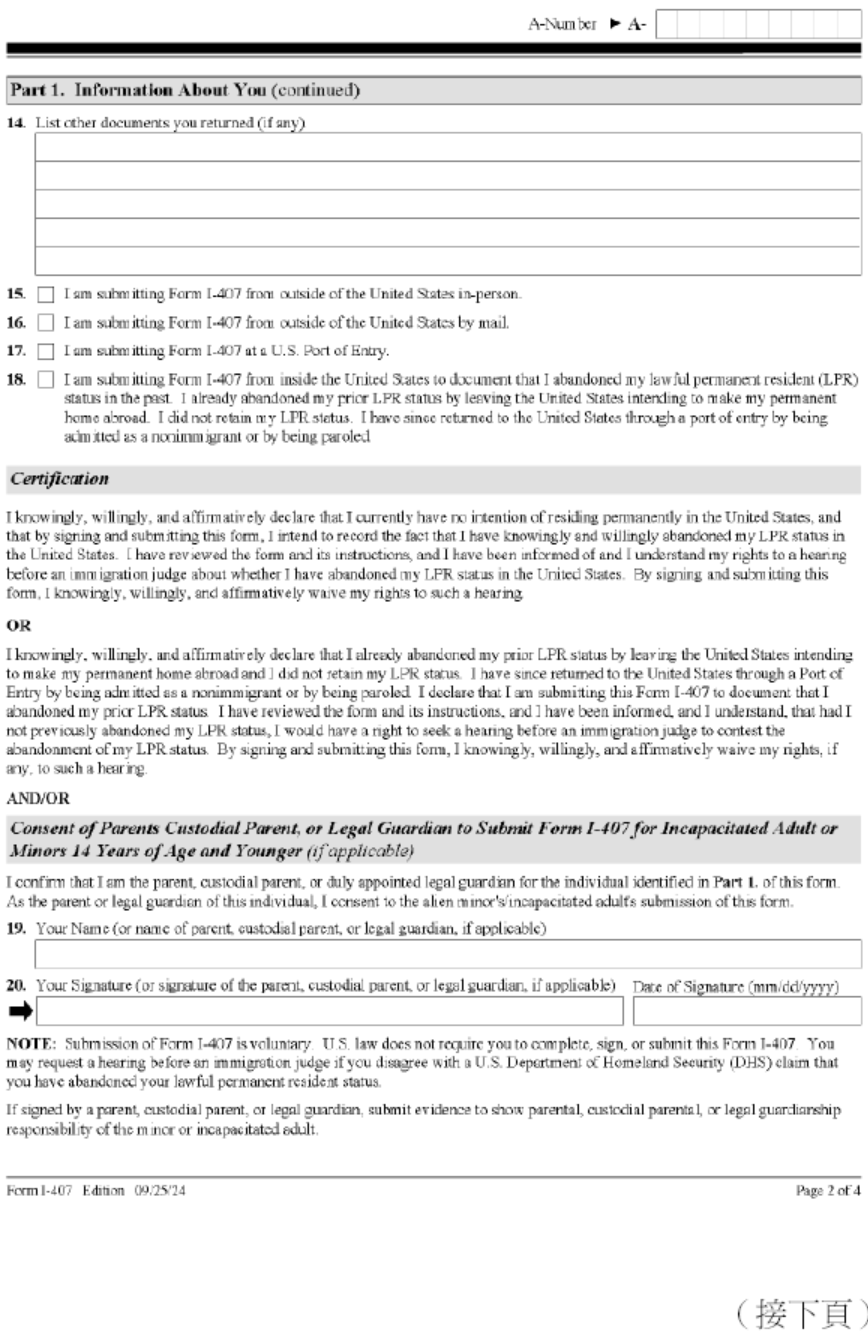

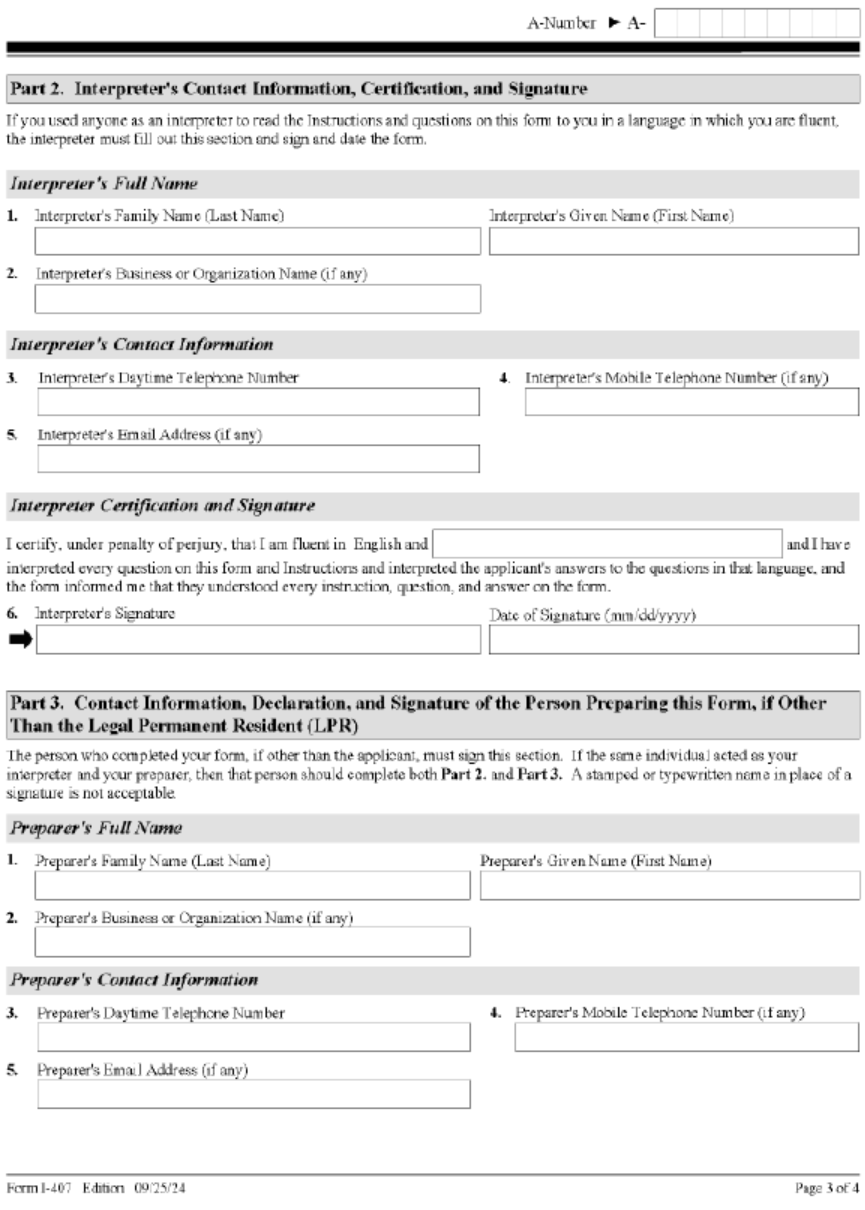

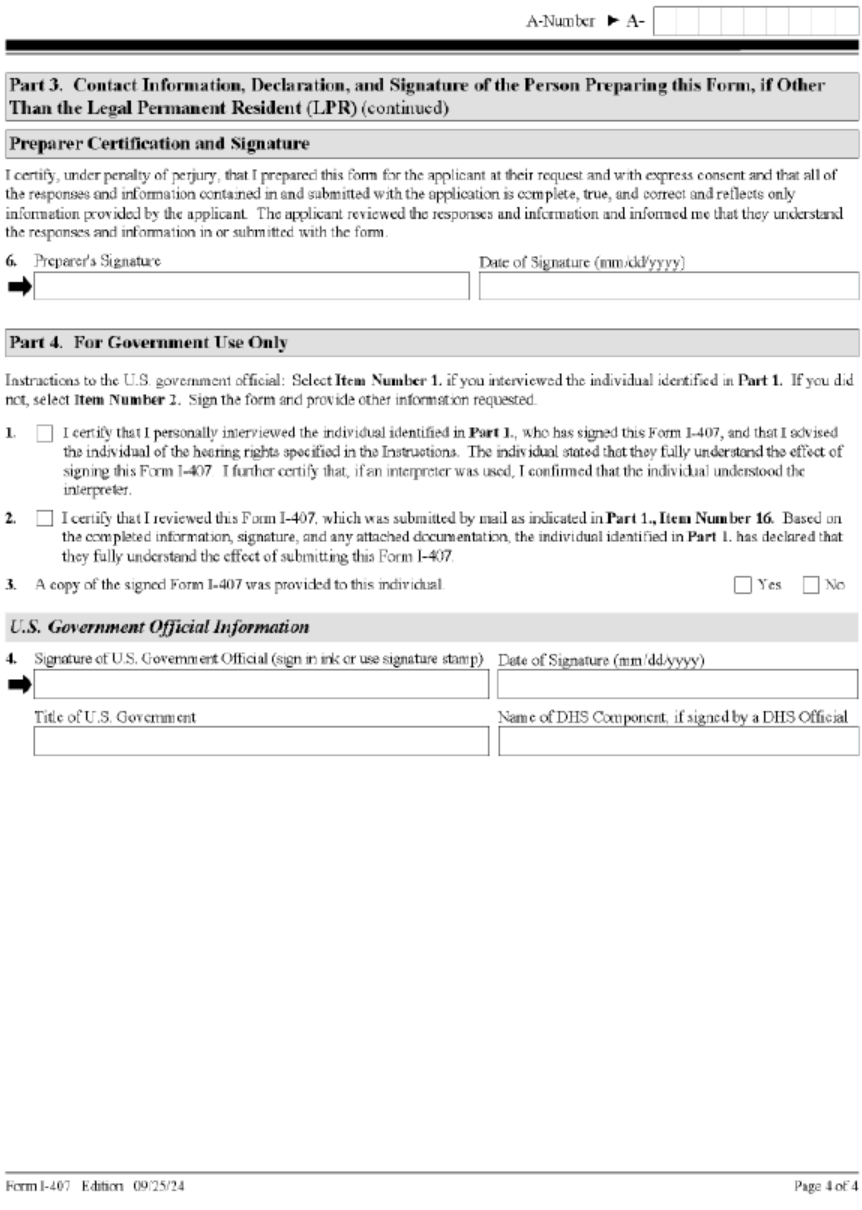

根據「美國在台協會」網站上的資料,首先您應在「美國在台協會」的網站上下載美國永久居民身分放棄聲明書 I-407 表(請參考附表三),並以英文完成此表。務必提供您的永久居留證號碼,或是您若是曾使用電子移民系統,請再提供該帳戶號碼。(建議填寫前仔細閱讀美國永久居民身分放棄聲明書說明(Form I-407 Instruction),並遵照說明辦理。)

由於從 2019 年 7 月 1 日起,在美國國外的美國公民及移民服務局將不再接受親自辦理方式遞交 I-407 表,亦不協助郵遞投件;因此在填寫完成後,您可選擇在申請入境美國時親自向美國海關及邊境保護局官員提交 I-407 表,或是以郵寄或快遞方式將 I-407 表寄件至下列地址(建議選項):

USCIS Eastern Forms Center

Attn: I-407 unit

124 Leroy Road

PO Box 567

Williston, VT 05495

註:資料來源:https://www.ait.org.tw/zhtw/abandonment-of-lawful-permanent-resident-status-zh/?_ga=2.178508327.281591764.1739775312-1132941465.1739775312。

這項服務不收取任何費用。但請注意:美國公民及移民服務局將會拒絕並退回任何未具正確簽名的 I-407 表,或未簽字的放棄綠卡聲明。

這個程序完成後,您將會回復到「非移民」身分,而 I-407 表將會送至 USCIS Eastern Forms Center 作最終處理,I-407 表的作業處理時間,從接收到完成可能需要長達 60 天。

如果您計劃以免簽證計劃入境美國,並透過旅行授權電子系統(ESTA)取得入境之授權許可,您需要在 I-407 表完成後,經 4~6 週再透過 ESTA 電子系統提出申請。如果急需在完成最終處理之前到美國旅行,就必須特地向「美國在台協會」提出非移民簽證申請。

放棄綠卡後,日後若是要申請美簽或是訪美時,都需要將完成手續的 I-407 表影本附在護照上以便查核。

若您日後又想要重新申請美國移民簽證,申請案並不會因您曾經放棄美國永久居留權和綠卡而有所影響,但新的移民簽證申請仍需經由一般程序重新開始。

如果為 14 歲以下的美國永久居民要放棄綠卡時,必須由其父母、有監護權的父母或法定監護人同意和在 I-407 表上簽字。未成年人的父母或有監護權的父母必須提交證據,以證明與未成年人間的親子關係。法定監護人則必須提出對未成年人具有監護權的證據。

終止合法永久居民身分的日期。若為美國長期居民,下列列舉事件中最先發生的事件日期為其終止合法永久居民身分的日期:

結語

雖然有越來越多的美國海外居民因各種因素選擇棄籍,但棄籍畢竟是一項重大決定,會對生活產生許多影響,也牽涉到諸多法律和稅務問題。所以,還是建議在採取行動前,詳細瞭解相關流程及各項優缺點,最好聘請律師先釐清將可能牽涉到的法律問題,這樣才能確保在棄籍後,在法律和稅務上都能安全無慮。

附表一:放棄美國國籍的誓詞

附表二:喪失國籍證書樣本

附表三:I - 407表

台灣人齊先生大約在40歲左右帶著妻小移民美國,取得美國公民資格,但後來返回台灣創業,所以齊先生在這些年間,一直以美國公民身分往返於台、美之間。

目前齊先生已經60歲了,體能已大不如從前,對於時常必須往返台、美二地感到疲倦,而且兒女都已各自在美國安家立業,有不錯的發展,讓齊先生動了放棄美國國籍的念頭,覺得可以安心告老還鄉回台灣定居。但在採取行動前,齊先生想先瞭解依法完整的棄籍申報程序。

專家解析

一般而言,如果您是美國公民,棄籍是指放棄您的美國國籍;但如果您是美國永久居民(即俗稱「持有綠卡者」),則棄籍是指放棄您的美國永久居民身分,也就是放棄綠卡。

如果棄籍是您考慮的選擇,請您務必在事前詳細了解棄籍的相關流程,以及各項優缺點。最好是請律師和會計師協助您事先釐清相關的問題,之後再決定是否要進行棄籍。同時,請讀者特別注意,放棄美國國籍或綠卡並不代表棄籍者的稅務義務也隨之終結,實際上棄籍者仍須依規定申報相關稅表,如何能免除未來不必要的困擾,詳細內容於本章節之下一題探討「Q53:甚麼是棄籍稅?甚麼情況下需要申報?」。

本文後續將說明棄籍的辦理程序。

放棄美國公民權(美國國籍)(註)

美國公民放棄美國國籍的法源依據規範在「移民及國籍法(Immigration and Nationality Act)」Section 349;其中針對自願性放棄的方式提到:

註:資料來源:https://uscode.house.gov/view.xhtml?path=/prelim@title8/chapter12/subchapter3/part3&edition=prelim。

因此如果一位美籍人士希望放棄其公民權,必須經過:

- 本人親自和美國領事或外交官員面談;

- 在美國境外的國家進行(通常即是在當地美國大使館或領事館);並且

- 簽署棄籍誓詞(見本文附表一)。

因此針對正常案件,美國公民不能夠單單透過信件,或委由代理人,或在美國境內辦理放棄美國國籍。如果不符合上述條件,美國法院極有可能根據法律否准您所提出的棄籍申請。總之,必須本人親自前往美國駐外的領使館 辦理,若是人在台灣可以至「美國在台協會」辦理。

首先,程序上必須要先到「美國在台協會」的網頁,確認棄籍的流程,因為棄籍人數的變動,美國在台協會可能會改變規定。建議最好在兩個星期前就上網預約,公民服務組於每個月的第一個星期五及美國和台灣的假日均不對外開放。到達美國在台協會後,直接上樓向窗口表明棄籍意願,對方會提供一張「OCS worksheet」,上面要以英文填寫:名字、生日、出生地、美國護照發照地、美國住址、台灣住址、聯絡電話、電子信箱、社會安全號碼,此次前來所需的服務(請填寫「Renunciation」的字樣),未來也會以這些方式聯繫棄籍者。之後分到號碼牌等候面試。

面試官會提供給棄籍者一些申請及說明文件,並向棄籍者詢問棄籍理由,避免棄籍者誤解棄籍的原因(例如:無法長居美國並不需要棄籍等),通常常見的原因諸如對美國價值觀不認同等等。確認棄籍意願後,面試官會提醒棄籍是一件重大不可逆的改變,有可能會導致無國籍、無居留簽證、不可免除之前的美國稅務問題,並於下一次會面時,必須繳交 2,350 美元的棄籍程序費用。面試官會建議棄籍者將相關說明資料及申請文件 DS4080 表、DS4081 表帶回慎重考慮,如果確定棄籍再與美國在台協會聯繫,預約棄籍時間。

如果已經確定要棄籍,可用電郵向美國在台協會預約,他會請您將第一次拿到的文件填好後掃描提供,並確認要用英語或中文進行,一般以英語棄籍時段比較多,中文有時會預約到一個月後。同時告知應該攜帶的證件(美國護照、第二國護照、公民證書等),依照指定時間到達美國在台協會,報到後先行繳費,面試官會確認棄籍者已經詳讀文件並了解其影響,確認意願後,即到隱蔽空間進行宣誓。

棄籍者需要自行念出棄籍文字:I desire and hereby make a formal renunciation of my U.S. nationality, as provided by section 349(a)(5) of the Immigration and Nationality Act of 1952, as amended, and pursuant thereto, I hereby absolutely and entirely renounce my United States nationality together with all rights and privileges and all duties and allegiance and fidelity thereunto pertaining. I make this renunciation intentionally, voluntarily, and of my own free will, free of any duress or undue influence. 最後在簽署頁簽字即可。

面試官會說明未來棄籍成功後,會收到 DS4083 表,右上角有 CERTIFICATE OF LOSS OF NATIONALITY APPROVED DATE 的印章,該日期與宣誓日,較早者應為您的棄籍日。同時會給您一張棄籍的臨時證明書,正式的棄籍證明書預計 2~6 個月後才會收到。

至於放棄美國國籍的日期是如何認定呢?從稅務上的規定,正式放棄公民權的日期,為以下四個時間點發生最早的那一天:

一、在美國外交官員或領事面前宣誓放棄美國國籍之日(輔以之後收到「喪失國籍證書」的確認);或者

二、個人向國務院提示經簽署的自願棄籍聲明書之日(輔以之後收到「喪失國籍證書」的確認);或者

三、國務院頒發「喪失國籍證書」之日;或者

四、美國法院取消您入籍「公民歸化證書」的那一天。

「喪失國籍證書樣本」請參考附表二。

放棄綠卡(註)

接下來要向讀者介紹的是放棄綠卡的實際流程。

根據「美國在台協會」網站上的資料,首先您應在「美國在台協會」的網站上下載美國永久居民身分放棄聲明書 I-407 表(請參考附表三),並以英文完成此表。務必提供您的永久居留證號碼,或是您若是曾使用電子移民系統,請再提供該帳戶號碼。(建議填寫前仔細閱讀美國永久居民身分放棄聲明書說明(Form I-407 Instruction),並遵照說明辦理。)

由於從 2019 年 7 月 1 日起,在美國國外的美國公民及移民服務局將不再接受親自辦理方式遞交 I-407 表,亦不協助郵遞投件;因此在填寫完成後,您可選擇在申請入境美國時親自向美國海關及邊境保護局官員提交 I-407 表,或是以郵寄或快遞方式將 I-407 表寄件至下列地址(建議選項):

USCIS Eastern Forms Center

Attn: I-407 unit

124 Leroy Road

PO Box 567

Williston, VT 05495

註:資料來源:https://www.ait.org.tw/zhtw/abandonment-of-lawful-permanent-resident-status-zh/?_ga=2.178508327.281591764.1739775312-1132941465.1739775312。

這項服務不收取任何費用。但請注意:美國公民及移民服務局將會拒絕並退回任何未具正確簽名的 I-407 表,或未簽字的放棄綠卡聲明。

這個程序完成後,您將會回復到「非移民」身分,而 I-407 表將會送至 USCIS Eastern Forms Center 作最終處理,I-407 表的作業處理時間,從接收到完成可能需要長達 60 天。

如果您計劃以免簽證計劃入境美國,並透過旅行授權電子系統(ESTA)取得入境之授權許可,您需要在 I-407 表完成後,經 4~6 週再透過 ESTA 電子系統提出申請。如果急需在完成最終處理之前到美國旅行,就必須特地向「美國在台協會」提出非移民簽證申請。

放棄綠卡後,日後若是要申請美簽或是訪美時,都需要將完成手續的 I-407 表影本附在護照上以便查核。

若您日後又想要重新申請美國移民簽證,申請案並不會因您曾經放棄美國永久居留權和綠卡而有所影響,但新的移民簽證申請仍需經由一般程序重新開始。

如果為 14 歲以下的美國永久居民要放棄綠卡時,必須由其父母、有監護權的父母或法定監護人同意和在 I-407 表上簽字。未成年人的父母或有監護權的父母必須提交證據,以證明與未成年人間的親子關係。法定監護人則必須提出對未成年人具有監護權的證據。

終止合法永久居民身分的日期。若為美國長期居民,下列列舉事件中最先發生的事件日期為其終止合法永久居民身分的日期:

- 主動向美國國土安全局官員或是移民官申報 I-407 表以終止合法永久居民身分的日期。

- 基於行政命令而終止合法永久居民身分的日期(若適用,以最終頒布的審查命令日期為主)。

- 基於《移民與國籍法》而頒布的行政或審查命令而終止美國國籍的日期。

- 具有美國以及與美國簽訂稅收協定國家的雙重國籍居民,其被視為成為該協定國稅務居民的日期、或是基於協定在連同稅表申報 8833 表後而自願被視為該協定國家居民的日期。若是符合這樣的情形,請參閱法規條款 301.7701(b)-7 相關申報規定。

結語

雖然有越來越多的美國海外居民因各種因素選擇棄籍,但棄籍畢竟是一項重大決定,會對生活產生許多影響,也牽涉到諸多法律和稅務問題。所以,還是建議在採取行動前,詳細瞭解相關流程及各項優缺點,最好聘請律師先釐清將可能牽涉到的法律問題,這樣才能確保在棄籍後,在法律和稅務上都能安全無慮。

附表一:放棄美國國籍的誓詞

附表二:喪失國籍證書樣本

附表三:I - 407表

案例

台中人張先生一直從事汽車零組件生意,因生意上的需要而移民美國,並已取得綠卡資格多年。張先生的生意橫跨北美、歐洲及中國市場,公司的生產部門主要設置在台灣,中國方面則和許多銷售通路合作,公司的美國部門主要負責零組件的研發與設計。

張先生將全副心力都投入於拓展中國市場,因此目前大多數時間都居住在上海和北京,所以,他在2025年7月選擇辦理放棄美國綠卡,但他不清楚放棄後跟美國政府之間還有甚麼樣的關係?有聽人說過棄籍後還需要向美國國稅局申報8854表,但是他不清楚自己需不需要申報?

專家解析

前已提及放棄綠卡必須完成的法律程序,除此之外,也應與會計師詳細討論稅務申報的部分,確保完成應有的申報。這裡的申報,除了在棄籍年度必須應規定申報美國所得稅表完成報稅義務之外,有些人的情況還應申報棄籍稅表,也就是 8854 表。

美國的棄籍稅,係以 8854 表進行申報;依據 2008 年 6 月 17 日通過之法案(Heroes Earnings Assistance and Relief Tax Act)所定之法規(IRC §877A)及相關執行細則規定。

相關法規過去幾年已經歷數字變動,美國的棄籍稅申報2025 年的 8854 稅表則將內容區分為下列兩個時期:

2004 年 6 月 3 日以後至 2008 年 6 月 17 日之前棄籍的納稅義務人,若尚未申報 8854 表,則仍被視為美國公民或是合法的永久居民且需按稅法報稅直到申報 8854 表(見 §7701(n)),這類的納稅義務人適用法條 §877,且必須使用 2018 年的 8854 表申報棄籍(將表格上的 2018 年劃掉,並輸入正確的棄籍年份)。

於 2008 年 6 月 17 日前棄籍且已經申報過 8854 表、但每年仍需要繼續申報 8854 表的納稅義務人同樣適用法條 §877,需使用 2018 年的 8854 表申報棄籍稅(將表格上的 2018 年劃掉,並輸入正確的棄籍年分)。

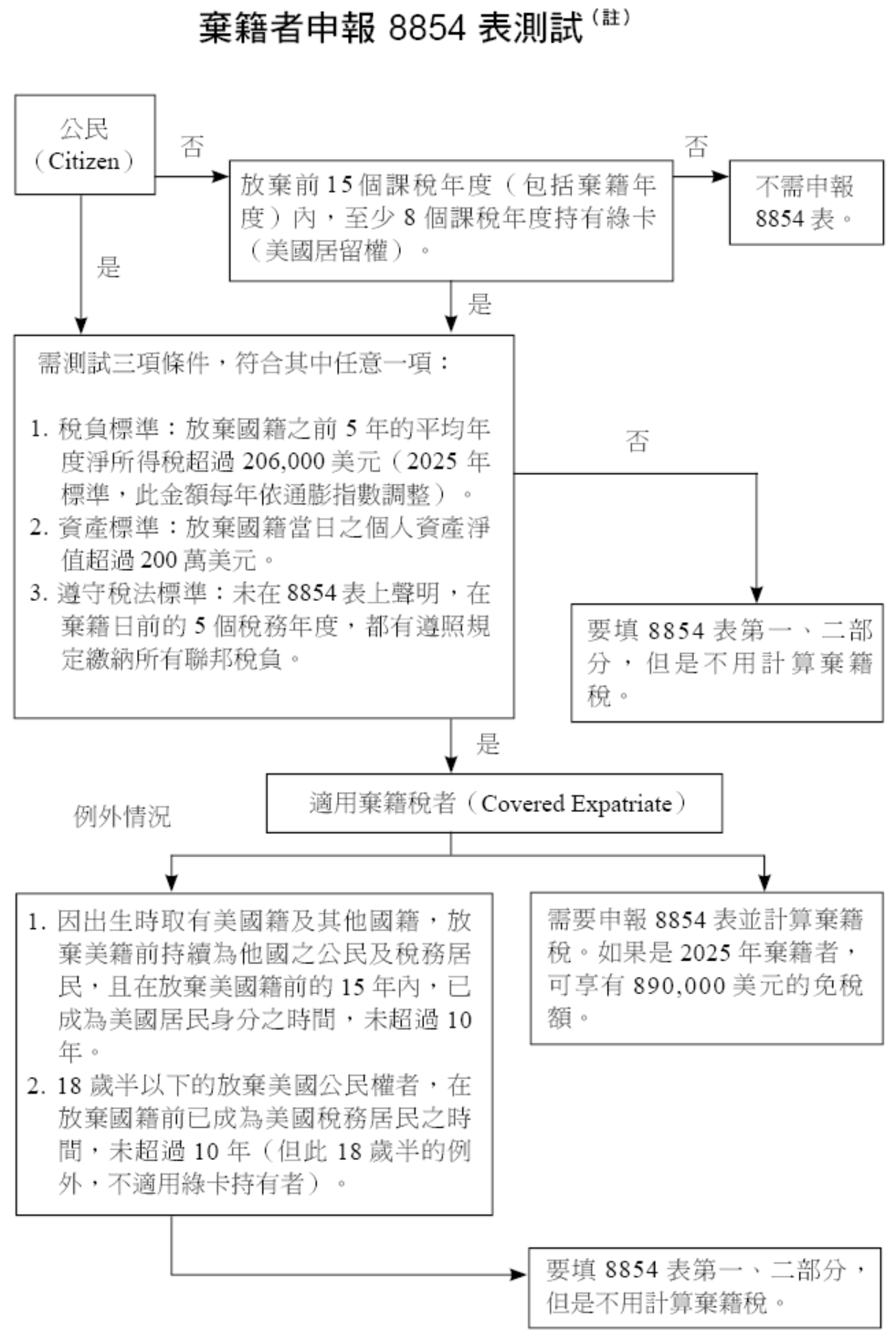

考量其實仍有不少讀者不太清楚是否應該申報 8854 表,以及如果未能及時申報,會遭受到甚麼樣的處罰。因此,以下我們先藉由圖表方式向讀者解說,如何判定一位提出棄籍者是否需要申報 8854 表。之後,我們將詳細論述申報 8854 表的相關規定,以及說明甚麼是棄籍稅。

8854 表的適用

美國「公民」放棄其個人公民身分,或是美國的「長期居民」放棄綠卡,結束其在美居留身分,都應在棄籍的隔年 4 月 15 日以前主動申報 8854 表(並連同棄籍年度的 1040 表、1040-SR 表或 1040-NR 表)。

公民的定義相信一般不會有爭議。至於所謂的美國「長期居民」的判定方式則是:截至放棄年度為止,您在過去 15 個納稅年度中,至少有 8 個年度為合法的「永久居民(Permanent Resident)」(即綠卡持有人),如此就算是應申報 8854 表的長期居民。

以前面張先生的案例,他在 2025 年 7 月放棄綠卡,如果在過去 15 個納稅年度中(包含 2025 年),張先生有達到 8 個年度(第一年和棄籍年度都算入)持有綠卡,那麼他就會被視為「長期居民」,例如:張先生若是在 2016 年取得綠卡,在 2025 年放棄時,即達 10 個年度,(大於 8 個年度)就應該在放棄綠卡的隔年 2026 年 4 月 15 日以前,申報 8854 表。

以上討論的是誰需要在棄籍年度後申報 8854 表,也就是說如果您是美國公民或長期居民,就應該填 8854 表來表彰您在前一個年度進行了棄籍的動作。後續則進一步探討誰會被課徵「棄籍稅」,也就是 8854 表中所定義的「適用棄籍稅者(Covered Expatriate)」。

註:本圖由安致勤資聯合會計師事務所提供。

8854 表的適用

美國「公民」放棄其個人公民身分,或是美國的「長期居民」放棄綠卡,結束其在美居留身分,都應在棄籍的隔年 4 月 15 日以前主動申報 8854 表(並連同棄籍年度的 1040 表、1040-SR 表或 1040-NR 表)。

公民的定義相信一般不會有爭議。至於所謂的美國「長期居民」的判定方式則是:截至放棄年度為止,您在過去 15 個納稅年度中,至少有 8 個年度為合法的「永久居民(Permanent Resident)」(即綠卡持有人),如此就算是應申報 8854 表的長期居民。

以前面張先生的案例,他在 2025 年 7 月放棄綠卡,如果在過去 15 個納稅年度中(包含 2025 年),張先生有達到 8 個年度(第一年和棄籍年度都算入)持有綠卡,那麼他就會被視為「長期居民」,例如:張先生若是在 2016 年取得綠卡,在 2025 年放棄時,即達 10 個年度,(大於 8 個年度)就應該在放棄綠卡的隔年 2026 年 4 月 15 日以前,申報 8854 表。

以上討論的是誰需要在棄籍年度後申報 8854 表,也就是說如果您是美國公民或長期居民,就應該填 8854 表來表彰您在前一個年度進行了棄籍的動作。後續則進一步探討誰會被課徵「棄籍稅」,也就是 8854 表中所定義的「適用棄籍稅者(Covered Expatriate)」。

甚麼樣的人需要計算棄籍稅?

為防堵美籍人士基於稅務的考量而放棄美國公民或綠卡身分,就稅務上有所謂「棄籍稅」的課徵。主要是評量棄籍者是否為高所得、或高資產人士、或有避稅的動機。具體的機制就是在申報者回答 8854 表的第四部分時,需正面回應以下三個問題:

甚麼是棄籍稅?

棄籍稅基本上是一種「按市價課稅(Mark-to-Market Tax)」的概念,「適用棄籍稅者」要被視為在棄籍的前 1 天按當天市價出售了他的所有資產。依照市價減除原始取得成本的方式,計算棄籍者所持資產的未實現利得(Unrealized Gain),即會被視為在棄籍日的前一天按照當時的市價處分了,而設算出來的這個利得即應併入當年度的個人所得課稅。

不過這部分設算出來的利得,在併入個人所得課稅之前,得先減除一個「免稅金額(2025 年免稅金額是 890,000 美元)」,剩餘的所得即會實質增加到棄籍當年度的個人總所得中,自然就會有一筆實質的稅金增加,這就是所謂的「棄籍稅」設算。因為是棄籍行為產生的額外稅務負擔,故有人戲稱為與美國政府的分手費。

有關 8854 表規定很繁雜,以下特別將 8854 表申報說明重點摘錄翻譯如附件供讀者參考,實際申報時仍建議尋求專業會計師的協助(若需要 8854 表詳細的填寫申報說明,請見本書附錄八)。

8854 表的申報方式及期限

若棄籍者在棄籍年度不須申報所得稅表(1040 表或 1040 NR 表),就必須在棄籍隔年的 4 月 15 日之前將 8854 表紙本正本郵寄到指定的 IRS 地址。若棄籍年度須申報所得稅表,則必須將 8854 表正本附在所得稅申報書中,一併在所得稅申報期限內(包括延長的期限)申報,並且郵寄一份 8854 表的影本到指定的 IRS 地址。

未申報 8854 表的處分

若需要申報 8854 表,但卻未能即時申報,依規定是處以 1 萬美元的罰款。此外,如果未能申報 8854 表,可能導致無法免除棄籍前所有的美國稅務風險,國稅局仍有其追溯的有效性。

許多美國即將棄籍者,為了符合免繳交棄籍稅之規定,會於棄籍前將自身資產贈與移轉至其他人,以降低棄籍時總資產在 200 萬美元以下,然而,此作法需要特別注意,因為貿然進行可能會招致嚴重的稅務後果。茲舉一案例供讀者參考:

小蔡是一個美國公民,因為即將要回亞洲承接家業,因此打算於今年進行棄籍程序,然而,並不想要變成所謂的「適用棄籍稅者(Covered Expatriate)」,因此他將自身 500 萬美元淨值得資產中的 350 萬美元,贈與給其配偶,以此方式將自身資產降低為 150 萬美元,成功規避了變成適用棄籍稅者的規定,並且於隔年度報稅時申報了 350 萬美元的 709 表贈與。

我們都知道,身為美國納稅義務人,在進行任何贈與的動作時,一旦總贈與金額超過美國納稅義務人所擁有之終身免稅額,才需要開始繳交贈與稅,這個所謂的終身免稅額(Unified Credit),是身為美國納稅義務人所擁有的一個大額的終身贈與免稅額。然而,此終身免稅額的計算方式,是在於年底時(12 月 31 日)將美國納稅義務人該年度全部的贈與,設算出贈與稅後,在年底時減去終身免稅額所提供的抵扣(Credit)。

因此,回到以上案例,小蔡此做法最大的風險在於,當棄籍前的贈與發生時,其身分為美國人,因此贈與金額將涉及贈與稅,然而於年底設算贈與抵扣時,因為小蔡已喪失了美國公民的身分,因此不再被賦予終生免稅額的抵扣優惠,其變成外國人,則外國人之美國贈與稅年度免稅額僅為 19,000 美元(2026 年免稅額),若其一次性贈與高達 350 萬美元,則可能需要繳交上百萬美元的贈與稅金;為避免此情況發生,最好的方式就是在棄籍前務必和稅務律師及會計師溝通,安排贈與和棄籍的時程不要在同一年度,才能規避繳交大額贈與稅的風險。

結語

如果您是放棄公民權的美國公民,或擬終止居留權的美國長期綠卡持有者,您就符合 8854 表的申報規定。若您擁有綠卡,但不符合長期居民的定義(若在持有綠卡滿 8 年之前就完成放棄),可以免掉 8854 表的申報義務。一旦您持有綠卡 8 年以上,但您仍想要放棄它,建議您務必要遵照相關法規誠實申報,以免招致日後不必要的稅務麻煩。回到張先生的案例,如其持有綠卡時間尚未滿 8 年,應盡快諮詢專家意見,討論是否應把握時效放棄綠卡。如果已滿 8 年,則可找專家討論如何事前處理好個人的稅務問題,再以合法的方式完成美籍身分的解除。

附註:8854 表申報說明(摘譯)

誰應該要申報?

如果您在 2025 年棄籍,而且符合下述任一事項,那麼棄籍稅的相關規定就適用於您。

一、雙重國籍者

若符合以下條件,便可能符合所謂的例外情況。

(一)係因出生而成為美國公民,並且同時是另外一個國家的公民,而且持續作為那個國家的公民和稅務居民。

(二)在棄籍那個稅務年度結束止的 15 個稅務年度期間,身為美國居民不超過 10 年(稅務居民的認定,請使用在 Pub.519 第一章中描述的「實質居留測試」進行判斷)。

二、特定的未成年人

如果符合下列條件,便可能符合所謂的例外情況。

(一)在 18.5 歲之前,進行棄籍。

(二)在棄籍發生前,是美國居民不超過 10 個稅務年度(同樣稅務居民的認定,請使用在 Pub.519 第一章中描述的「實質居留測試」以判定)。

Internal Revenue Service

3651 S IH35

MS 4301AUSC

Austin, TX 78741

台中人張先生一直從事汽車零組件生意,因生意上的需要而移民美國,並已取得綠卡資格多年。張先生的生意橫跨北美、歐洲及中國市場,公司的生產部門主要設置在台灣,中國方面則和許多銷售通路合作,公司的美國部門主要負責零組件的研發與設計。

張先生將全副心力都投入於拓展中國市場,因此目前大多數時間都居住在上海和北京,所以,他在2025年7月選擇辦理放棄美國綠卡,但他不清楚放棄後跟美國政府之間還有甚麼樣的關係?有聽人說過棄籍後還需要向美國國稅局申報8854表,但是他不清楚自己需不需要申報?

專家解析

前已提及放棄綠卡必須完成的法律程序,除此之外,也應與會計師詳細討論稅務申報的部分,確保完成應有的申報。這裡的申報,除了在棄籍年度必須應規定申報美國所得稅表完成報稅義務之外,有些人的情況還應申報棄籍稅表,也就是 8854 表。

美國的棄籍稅,係以 8854 表進行申報;依據 2008 年 6 月 17 日通過之法案(Heroes Earnings Assistance and Relief Tax Act)所定之法規(IRC §877A)及相關執行細則規定。

相關法規過去幾年已經歷數字變動,美國的棄籍稅申報2025 年的 8854 稅表則將內容區分為下列兩個時期:

- 2025 年期間;

- 2025 年之前;

2004 年 6 月 3 日以後至 2008 年 6 月 17 日之前棄籍的納稅義務人,若尚未申報 8854 表,則仍被視為美國公民或是合法的永久居民且需按稅法報稅直到申報 8854 表(見 §7701(n)),這類的納稅義務人適用法條 §877,且必須使用 2018 年的 8854 表申報棄籍(將表格上的 2018 年劃掉,並輸入正確的棄籍年份)。

於 2008 年 6 月 17 日前棄籍且已經申報過 8854 表、但每年仍需要繼續申報 8854 表的納稅義務人同樣適用法條 §877,需使用 2018 年的 8854 表申報棄籍稅(將表格上的 2018 年劃掉,並輸入正確的棄籍年分)。

考量其實仍有不少讀者不太清楚是否應該申報 8854 表,以及如果未能及時申報,會遭受到甚麼樣的處罰。因此,以下我們先藉由圖表方式向讀者解說,如何判定一位提出棄籍者是否需要申報 8854 表。之後,我們將詳細論述申報 8854 表的相關規定,以及說明甚麼是棄籍稅。

8854 表的適用

美國「公民」放棄其個人公民身分,或是美國的「長期居民」放棄綠卡,結束其在美居留身分,都應在棄籍的隔年 4 月 15 日以前主動申報 8854 表(並連同棄籍年度的 1040 表、1040-SR 表或 1040-NR 表)。

公民的定義相信一般不會有爭議。至於所謂的美國「長期居民」的判定方式則是:截至放棄年度為止,您在過去 15 個納稅年度中,至少有 8 個年度為合法的「永久居民(Permanent Resident)」(即綠卡持有人),如此就算是應申報 8854 表的長期居民。

以前面張先生的案例,他在 2025 年 7 月放棄綠卡,如果在過去 15 個納稅年度中(包含 2025 年),張先生有達到 8 個年度(第一年和棄籍年度都算入)持有綠卡,那麼他就會被視為「長期居民」,例如:張先生若是在 2016 年取得綠卡,在 2025 年放棄時,即達 10 個年度,(大於 8 個年度)就應該在放棄綠卡的隔年 2026 年 4 月 15 日以前,申報 8854 表。

以上討論的是誰需要在棄籍年度後申報 8854 表,也就是說如果您是美國公民或長期居民,就應該填 8854 表來表彰您在前一個年度進行了棄籍的動作。後續則進一步探討誰會被課徵「棄籍稅」,也就是 8854 表中所定義的「適用棄籍稅者(Covered Expatriate)」。

註:本圖由安致勤資聯合會計師事務所提供。

8854 表的適用

美國「公民」放棄其個人公民身分,或是美國的「長期居民」放棄綠卡,結束其在美居留身分,都應在棄籍的隔年 4 月 15 日以前主動申報 8854 表(並連同棄籍年度的 1040 表、1040-SR 表或 1040-NR 表)。

公民的定義相信一般不會有爭議。至於所謂的美國「長期居民」的判定方式則是:截至放棄年度為止,您在過去 15 個納稅年度中,至少有 8 個年度為合法的「永久居民(Permanent Resident)」(即綠卡持有人),如此就算是應申報 8854 表的長期居民。

以前面張先生的案例,他在 2025 年 7 月放棄綠卡,如果在過去 15 個納稅年度中(包含 2025 年),張先生有達到 8 個年度(第一年和棄籍年度都算入)持有綠卡,那麼他就會被視為「長期居民」,例如:張先生若是在 2016 年取得綠卡,在 2025 年放棄時,即達 10 個年度,(大於 8 個年度)就應該在放棄綠卡的隔年 2026 年 4 月 15 日以前,申報 8854 表。

以上討論的是誰需要在棄籍年度後申報 8854 表,也就是說如果您是美國公民或長期居民,就應該填 8854 表來表彰您在前一個年度進行了棄籍的動作。後續則進一步探討誰會被課徵「棄籍稅」,也就是 8854 表中所定義的「適用棄籍稅者(Covered Expatriate)」。

甚麼樣的人需要計算棄籍稅?

為防堵美籍人士基於稅務的考量而放棄美國公民或綠卡身分,就稅務上有所謂「棄籍稅」的課徵。主要是評量棄籍者是否為高所得、或高資產人士、或有避稅的動機。具體的機制就是在申報者回答 8854 表的第四部分時,需正面回應以下三個問題:

- 截至棄籍年度的前 5 個稅務年度之「平均淨所得稅負」,是否超過 20.6 萬美元(2025 年棄籍者適用,此標準每年度不同,逐年調增中)?

- 棄籍日當天個人的資產淨值是否達到 200 萬美元以上?

- 是否能夠聲明棄籍日的前 5 個稅務年度都已遵守稅務上的義務?

甚麼是棄籍稅?

棄籍稅基本上是一種「按市價課稅(Mark-to-Market Tax)」的概念,「適用棄籍稅者」要被視為在棄籍的前 1 天按當天市價出售了他的所有資產。依照市價減除原始取得成本的方式,計算棄籍者所持資產的未實現利得(Unrealized Gain),即會被視為在棄籍日的前一天按照當時的市價處分了,而設算出來的這個利得即應併入當年度的個人所得課稅。

不過這部分設算出來的利得,在併入個人所得課稅之前,得先減除一個「免稅金額(2025 年免稅金額是 890,000 美元)」,剩餘的所得即會實質增加到棄籍當年度的個人總所得中,自然就會有一筆實質的稅金增加,這就是所謂的「棄籍稅」設算。因為是棄籍行為產生的額外稅務負擔,故有人戲稱為與美國政府的分手費。

有關 8854 表規定很繁雜,以下特別將 8854 表申報說明重點摘錄翻譯如附件供讀者參考,實際申報時仍建議尋求專業會計師的協助(若需要 8854 表詳細的填寫申報說明,請見本書附錄八)。

8854 表的申報方式及期限

若棄籍者在棄籍年度不須申報所得稅表(1040 表或 1040 NR 表),就必須在棄籍隔年的 4 月 15 日之前將 8854 表紙本正本郵寄到指定的 IRS 地址。若棄籍年度須申報所得稅表,則必須將 8854 表正本附在所得稅申報書中,一併在所得稅申報期限內(包括延長的期限)申報,並且郵寄一份 8854 表的影本到指定的 IRS 地址。

未申報 8854 表的處分

若需要申報 8854 表,但卻未能即時申報,依規定是處以 1 萬美元的罰款。此外,如果未能申報 8854 表,可能導致無法免除棄籍前所有的美國稅務風險,國稅局仍有其追溯的有效性。

許多美國即將棄籍者,為了符合免繳交棄籍稅之規定,會於棄籍前將自身資產贈與移轉至其他人,以降低棄籍時總資產在 200 萬美元以下,然而,此作法需要特別注意,因為貿然進行可能會招致嚴重的稅務後果。茲舉一案例供讀者參考:

小蔡是一個美國公民,因為即將要回亞洲承接家業,因此打算於今年進行棄籍程序,然而,並不想要變成所謂的「適用棄籍稅者(Covered Expatriate)」,因此他將自身 500 萬美元淨值得資產中的 350 萬美元,贈與給其配偶,以此方式將自身資產降低為 150 萬美元,成功規避了變成適用棄籍稅者的規定,並且於隔年度報稅時申報了 350 萬美元的 709 表贈與。

我們都知道,身為美國納稅義務人,在進行任何贈與的動作時,一旦總贈與金額超過美國納稅義務人所擁有之終身免稅額,才需要開始繳交贈與稅,這個所謂的終身免稅額(Unified Credit),是身為美國納稅義務人所擁有的一個大額的終身贈與免稅額。然而,此終身免稅額的計算方式,是在於年底時(12 月 31 日)將美國納稅義務人該年度全部的贈與,設算出贈與稅後,在年底時減去終身免稅額所提供的抵扣(Credit)。

因此,回到以上案例,小蔡此做法最大的風險在於,當棄籍前的贈與發生時,其身分為美國人,因此贈與金額將涉及贈與稅,然而於年底設算贈與抵扣時,因為小蔡已喪失了美國公民的身分,因此不再被賦予終生免稅額的抵扣優惠,其變成外國人,則外國人之美國贈與稅年度免稅額僅為 19,000 美元(2026 年免稅額),若其一次性贈與高達 350 萬美元,則可能需要繳交上百萬美元的贈與稅金;為避免此情況發生,最好的方式就是在棄籍前務必和稅務律師及會計師溝通,安排贈與和棄籍的時程不要在同一年度,才能規避繳交大額贈與稅的風險。

結語

如果您是放棄公民權的美國公民,或擬終止居留權的美國長期綠卡持有者,您就符合 8854 表的申報規定。若您擁有綠卡,但不符合長期居民的定義(若在持有綠卡滿 8 年之前就完成放棄),可以免掉 8854 表的申報義務。一旦您持有綠卡 8 年以上,但您仍想要放棄它,建議您務必要遵照相關法規誠實申報,以免招致日後不必要的稅務麻煩。回到張先生的案例,如其持有綠卡時間尚未滿 8 年,應盡快諮詢專家意見,討論是否應把握時效放棄綠卡。如果已滿 8 年,則可找專家討論如何事前處理好個人的稅務問題,再以合法的方式完成美籍身分的解除。

附註:8854 表申報說明(摘譯)

- 表格適用對象

- 如果在 2025 年放棄美國公民身分,或是符合定義的長期居民,並於 2025 年終止居留身分,必須完成第一、第二部分。

- 如果在 2025 年之前已完成棄籍,且符合以下任一情形,請完成第一、第三部分:

- 已申請遞延繳稅。

- 擁有符合資格的遞延補償項目。

- 為非授與人信託(Nongrantor Trust)的受益人。

誰應該要申報?

如果您在 2025 年棄籍,而且符合下述任一事項,那麼棄籍稅的相關規定就適用於您。

- 您棄籍日前 5 個稅務年度,您的每年平均淨所得稅,超過 20.6 萬美元(2025 年標準)。

- 在棄籍日當天,您的資產淨值是 200 萬美元或更多。

- 您未能在 8854 表上面表明,您在棄籍日前的 5 個稅務年度,都已遵照所有聯邦稅負。

- 您的棄籍日是在 2025 年以前,且有以下三種中任何一項:

- 延遲繳納稅款。

- 可遞延補償項目。

- 他益信託。

符合上述的其中一項,您必須提交年度 8854 表(第一和第三部分)。

- 雙重國籍者和特定未成年人的例外

一、雙重國籍者

若符合以下條件,便可能符合所謂的例外情況。

(一)係因出生而成為美國公民,並且同時是另外一個國家的公民,而且持續作為那個國家的公民和稅務居民。

(二)在棄籍那個稅務年度結束止的 15 個稅務年度期間,身為美國居民不超過 10 年(稅務居民的認定,請使用在 Pub.519 第一章中描述的「實質居留測試」進行判斷)。

二、特定的未成年人

如果符合下列條件,便可能符合所謂的例外情況。

(一)在 18.5 歲之前,進行棄籍。

(二)在棄籍發生前,是美國居民不超過 10 個稅務年度(同樣稅務居民的認定,請使用在 Pub.519 第一章中描述的「實質居留測試」以判定)。

- 根據 877A 條款的課稅

- 視為出售所產生的利得,一律要納入考慮。

- 視為出售所產生的損失,需要符合稅法相關規定,才能夠認列。但 1091 條款(關於股票因沖洗交易產生的損失不能認)之規定,則可不適用;亦即此損失可認。

- 淨利得最高可減除的免稅額為 89 萬美元(2025 年)。

- 選擇遞延「棄籍稅(按市價設算)課稅」的繳稅安排

- 選擇可以依不同資產分別選擇是否適用。

- 特定資產所遞延的稅負,應在該資產處分掉的當年度到期。

- 在稅負遞延這段期間,必須核課利息。

- 支付遞延稅的到期日不能晚於以下較早的日期:

1. 在過世年度之申報書的到期日。

2. 提供擔保的資產不足之時。 - 遞延繳稅應在第二部分的 Section D 中作選擇。

- 必須提供充分的抵押品(例如債券)。

- 必須進行不可撤銷的聲明,放棄任何基於租稅協定可能防礙美國因棄籍而徵稅的權利。

- 何時要申報?

- 郵寄到哪裡申報?

Internal Revenue Service

3651 S IH35

MS 4301AUSC

Austin, TX 78741

案例

湯先生在台灣長大,婚後偕妻一同移民美國並取得美國國籍,在矽谷展開新生活。但後來因為居住在台灣的母親生病,需要有人長期照顧,所以湯先生便毅然決定回台定居並且放棄美國國籍。

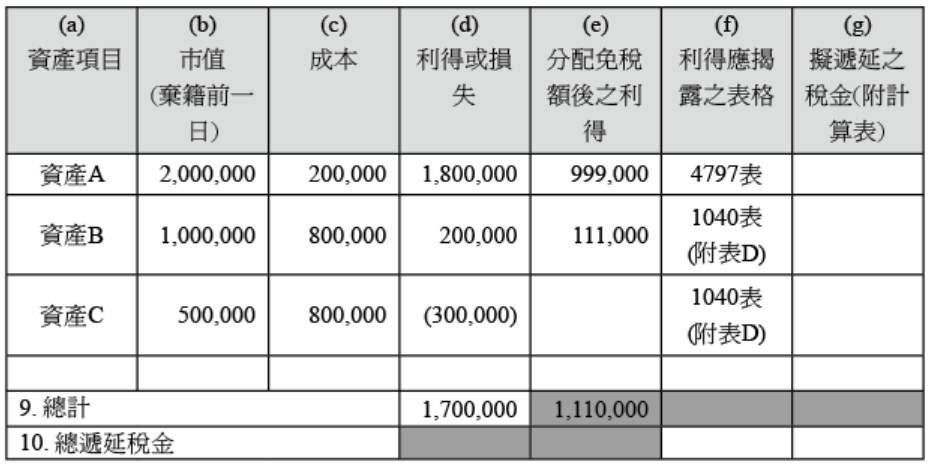

根據前文敘述之法律規定,湯先生是一位適用棄籍稅者(Covered Expatriate),他在2025年10月1日完成棄籍。棄籍日的前一天2025年9月30日,當天湯先生共有三項資產持有一年以上,資產A是一個店面,資產B是湯先生因投資而買進的股票,資產C是一艘遊艇。

湯先生從新聞報導上得知,在棄籍時,他必須針對手頭上資產的資本利得進行申報,並且在申報時可享有一定程度的免稅額,只是他應該如何申報呢?

專家解析

為讓讀者了解如何計算資本利得,以及如何將免稅額分配每一項資產的資本利得,我們引用了一個「8854 表申報說明」中的例子,來向讀者解釋整個計算的過程。

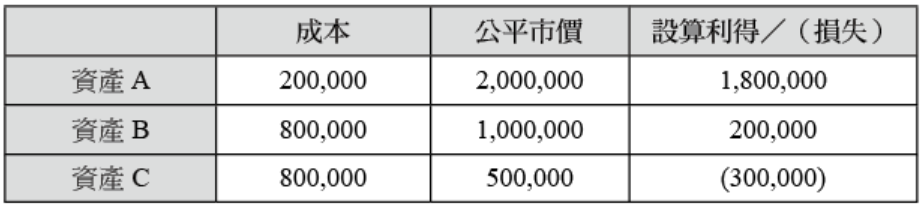

針對三項資產,我們進行了以下的假設:A 是營業性資產,B、C 是個人資產。而三項資產在宣告棄籍前一日的公平市價及成本分別為:資產 A 的公平市價是 2,000,000 美元,成本 200,000 美元;資產 B 的公平市價是 1,000,000 美元,成本為 800,000 美元;資產 C 的公平市價是 500,000 美元,成本為 800,000 美元。

本案湯先生應把免稅額依照比例分配給這三項資產,計算方式如下:

第一步:決定在 2025 年 9 月 30 日資產的市值是多少,並算出設算利得或損失。

第二步:把免稅額 890,000 美元分配到有設算利得的資產 A 和 B。

第三步:把被分配的免稅額從設算利得中減除。

然後把步驟三所得出的結果,填入 8854 表第二部分 Section C 的欄位 (e),如下表所示。

8854 表第二部分 Section C 的表格

在計算出有稅負的情形下,湯先生可以與會計師討論是否適合遞延繳稅,如果可以,仍必須提供擔保。由於適用法規過於複雜,我們建議讀者有意遞延繳稅時,一定要諮詢會計師再作決定。遞延稅負的資產需表達於上表的 (g) 欄。(注意事項:必要附上一份計算結果,告訴美國國稅局是如何算出可歸屬於每一項資產的稅負。欲更了解遞延稅的話,請見關於 Section D的說明。)

第四步:申報利得或損失。

湯先生務必要在當年度(棄籍該年度)1040 表的相關表格或附表中,申報並列出上表 (a) 欄位中申報的每一項資產的利得或損失。同時各資產性質也需區分清楚,如屬資本利得或一般所得。

結語

申報棄籍稅是一個複雜而且易出錯的程序。為了確保棄籍後也同時完結美國稅務義務,我們建議考慮棄籍的人士,應該在棄籍前後與會計師溝通清楚相關的作業,並事前預估棄籍稅負再安排時程。

湯先生在台灣長大,婚後偕妻一同移民美國並取得美國國籍,在矽谷展開新生活。但後來因為居住在台灣的母親生病,需要有人長期照顧,所以湯先生便毅然決定回台定居並且放棄美國國籍。

根據前文敘述之法律規定,湯先生是一位適用棄籍稅者(Covered Expatriate),他在2025年10月1日完成棄籍。棄籍日的前一天2025年9月30日,當天湯先生共有三項資產持有一年以上,資產A是一個店面,資產B是湯先生因投資而買進的股票,資產C是一艘遊艇。

湯先生從新聞報導上得知,在棄籍時,他必須針對手頭上資產的資本利得進行申報,並且在申報時可享有一定程度的免稅額,只是他應該如何申報呢?

專家解析

為讓讀者了解如何計算資本利得,以及如何將免稅額分配每一項資產的資本利得,我們引用了一個「8854 表申報說明」中的例子,來向讀者解釋整個計算的過程。

針對三項資產,我們進行了以下的假設:A 是營業性資產,B、C 是個人資產。而三項資產在宣告棄籍前一日的公平市價及成本分別為:資產 A 的公平市價是 2,000,000 美元,成本 200,000 美元;資產 B 的公平市價是 1,000,000 美元,成本為 800,000 美元;資產 C 的公平市價是 500,000 美元,成本為 800,000 美元。

本案湯先生應把免稅額依照比例分配給這三項資產,計算方式如下:

第一步:決定在 2025 年 9 月 30 日資產的市值是多少,並算出設算利得或損失。

第二步:把免稅額 890,000 美元分配到有設算利得的資產 A 和 B。

第三步:把被分配的免稅額從設算利得中減除。

然後把步驟三所得出的結果,填入 8854 表第二部分 Section C 的欄位 (e),如下表所示。

8854 表第二部分 Section C 的表格

在計算出有稅負的情形下,湯先生可以與會計師討論是否適合遞延繳稅,如果可以,仍必須提供擔保。由於適用法規過於複雜,我們建議讀者有意遞延繳稅時,一定要諮詢會計師再作決定。遞延稅負的資產需表達於上表的 (g) 欄。(注意事項:必要附上一份計算結果,告訴美國國稅局是如何算出可歸屬於每一項資產的稅負。欲更了解遞延稅的話,請見關於 Section D的說明。)

第四步:申報利得或損失。

湯先生務必要在當年度(棄籍該年度)1040 表的相關表格或附表中,申報並列出上表 (a) 欄位中申報的每一項資產的利得或損失。同時各資產性質也需區分清楚,如屬資本利得或一般所得。

結語

申報棄籍稅是一個複雜而且易出錯的程序。為了確保棄籍後也同時完結美國稅務義務,我們建議考慮棄籍的人士,應該在棄籍前後與會計師溝通清楚相關的作業,並事前預估棄籍稅負再安排時程。

案例

饒先生和妻子都是美國公民,兒女也都在美國出生,一家人已經在美國生活了二十多年。但後來因為饒先生的父親希望他能回台灣執掌家族企業,所以饒先生經過深思熟慮後,在2025年偕同妻子一同放棄了美國國籍回台灣定居,而他的兒子和女兒則繼續留在美國發展。

饒先生棄籍之後,在美國的兒子因為想要自行創業,所以想尋求父親的支持,於是饒先生便想在2026年贈與200萬美元給兒子,作為他創業的第一桶金,只是饒先生想知道棄籍後贈與的相關法律規定,以及會不會產生相關稅負的問題?

專家解析

一般而言,贈與稅是由「贈與人」負責繳納。收到贈與的人,不必負擔任何聯邦贈與稅。然而,若是美籍人士從「適用棄籍稅者」(Covered Expatriate)那裡收到贈與(Covered Gift),就可能需要因此支付贈與稅。

在此進一步說明,根據 IRC §2801,為了防堵高資產人的美籍人士,利用棄籍來規避未來的遺贈稅。如果移轉財產者(即贈與人或被繼承人)本身是適用棄籍稅者,也就是說贈與人或被繼承人原本是高資產或高所得的美國公民或是美國長期居民,因為已經放棄美國身分,所以在美國國稅局無法向已經完成棄籍的外國人士課徵遺產稅或贈與稅時,就出現了受贈人或繼承人必須繳稅的現象。因此這樣的贈與或遺產,如果受贈人是美國稅務居民就可能需要負擔相關設算的贈與稅或遺產稅。

適用的贈與或遺產的定義

茲將上述該條款的原文列示如下,供讀者參考:

IRC §2801(e) Covered gift or bequest

(1) In general For purposes of this chapter, the term “covered gift or bequest” means—

(A) any property acquired by gift directly or indirectly from an individual who, at the time of such acquisition, is a covered expatriate, and

(B) any property acquired directly or indirectly by reason of the death of an individual who, immediately before such death, was a covered expatriate.

「適用贈與或遺產」的相關法案規定雖然在 2008 年已通過,但截至目前為止美國國稅局仍未發布相關的申報說明與表格,再加上此項法案在實際執行上仍有許多需要克服的問題,雖說目前無從將相關資訊申報給國稅局;但要注意的是該法案是實際存在的,所以美國國稅局還是保有追稅及查核的權力,未來受贈人或繼承人仍有申報適用贈與或遺產的義務,這一點請適用棄籍稅的申報人還是要審慎規劃或是尋求專業協助。

本例如果饒先生在 2025 年棄籍,那麼若在棄籍前即善用美國個人終身贈與免稅額 1,399 萬美元免稅的額度(2026 年為 1,500 萬美元),先行贈與給兒子,那麼就有可能省下這筆稅金了。

棄籍前贈與規劃建議如下:

由於現行(2025 年)的遺贈稅終身免稅額提高到 1,399 萬美元,所以對於某些資產水平的人而言,可以考慮先利用 1,399萬美元免稅額贈與出去,例如原本資產 1,400 萬美元的人,先利用了 1,399 萬美元的贈與額,個人淨資產即降低到 200 萬美元以下。可能日後在棄籍時就符合非適用棄籍稅者,也省去日後贈與給美國子女,造成美國子女需負擔贈與稅的後果。

結語

許多人以為棄籍之後變成外國人,就沒有美國贈與或遺產稅的問題。但是按照稅法規定,棄籍之後符合某些條件的當事人,如果贈與或遺留財產給美國人還是可能會有稅負的問題,所以建議讀者在棄籍前,還是要慎重考慮如何處理相關資產。

饒先生和妻子都是美國公民,兒女也都在美國出生,一家人已經在美國生活了二十多年。但後來因為饒先生的父親希望他能回台灣執掌家族企業,所以饒先生經過深思熟慮後,在2025年偕同妻子一同放棄了美國國籍回台灣定居,而他的兒子和女兒則繼續留在美國發展。

饒先生棄籍之後,在美國的兒子因為想要自行創業,所以想尋求父親的支持,於是饒先生便想在2026年贈與200萬美元給兒子,作為他創業的第一桶金,只是饒先生想知道棄籍後贈與的相關法律規定,以及會不會產生相關稅負的問題?

專家解析

一般而言,贈與稅是由「贈與人」負責繳納。收到贈與的人,不必負擔任何聯邦贈與稅。然而,若是美籍人士從「適用棄籍稅者」(Covered Expatriate)那裡收到贈與(Covered Gift),就可能需要因此支付贈與稅。

在此進一步說明,根據 IRC §2801,為了防堵高資產人的美籍人士,利用棄籍來規避未來的遺贈稅。如果移轉財產者(即贈與人或被繼承人)本身是適用棄籍稅者,也就是說贈與人或被繼承人原本是高資產或高所得的美國公民或是美國長期居民,因為已經放棄美國身分,所以在美國國稅局無法向已經完成棄籍的外國人士課徵遺產稅或贈與稅時,就出現了受贈人或繼承人必須繳稅的現象。因此這樣的贈與或遺產,如果受贈人是美國稅務居民就可能需要負擔相關設算的贈與稅或遺產稅。

適用的贈與或遺產的定義

- 適用棄籍稅者已經申報了贈與稅(例如:外國人贈與美國境內的房子,本來就應當課徵贈與稅);

- 該資產已包括在該適用棄籍稅者的遺產中(例如:遺留在美國境內的一棟房子),且該遺產申報並課徵了美國遺產稅。

茲將上述該條款的原文列示如下,供讀者參考:

IRC §2801(e) Covered gift or bequest

(1) In general For purposes of this chapter, the term “covered gift or bequest” means—

(A) any property acquired by gift directly or indirectly from an individual who, at the time of such acquisition, is a covered expatriate, and

(B) any property acquired directly or indirectly by reason of the death of an individual who, immediately before such death, was a covered expatriate.

「適用贈與或遺產」的相關法案規定雖然在 2008 年已通過,但截至目前為止美國國稅局仍未發布相關的申報說明與表格,再加上此項法案在實際執行上仍有許多需要克服的問題,雖說目前無從將相關資訊申報給國稅局;但要注意的是該法案是實際存在的,所以美國國稅局還是保有追稅及查核的權力,未來受贈人或繼承人仍有申報適用贈與或遺產的義務,這一點請適用棄籍稅的申報人還是要審慎規劃或是尋求專業協助。

本例如果饒先生在 2025 年棄籍,那麼若在棄籍前即善用美國個人終身贈與免稅額 1,399 萬美元免稅的額度(2026 年為 1,500 萬美元),先行贈與給兒子,那麼就有可能省下這筆稅金了。

棄籍前贈與規劃建議如下:

由於現行(2025 年)的遺贈稅終身免稅額提高到 1,399 萬美元,所以對於某些資產水平的人而言,可以考慮先利用 1,399萬美元免稅額贈與出去,例如原本資產 1,400 萬美元的人,先利用了 1,399 萬美元的贈與額,個人淨資產即降低到 200 萬美元以下。可能日後在棄籍時就符合非適用棄籍稅者,也省去日後贈與給美國子女,造成美國子女需負擔贈與稅的後果。

結語

許多人以為棄籍之後變成外國人,就沒有美國贈與或遺產稅的問題。但是按照稅法規定,棄籍之後符合某些條件的當事人,如果贈與或遺留財產給美國人還是可能會有稅負的問題,所以建議讀者在棄籍前,還是要慎重考慮如何處理相關資產。

案例

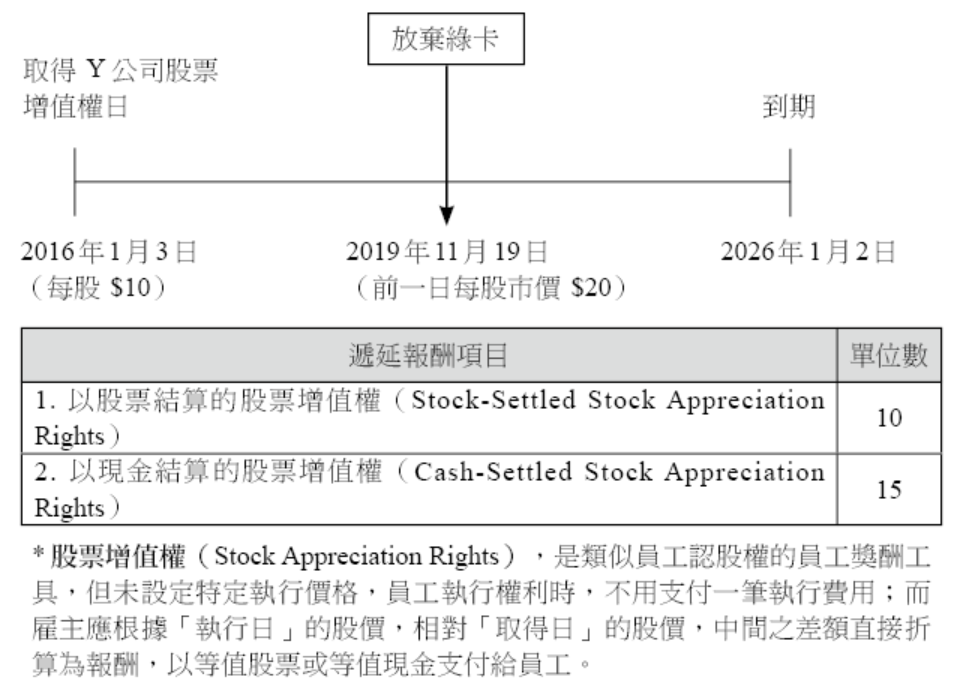

楊先生原是美國Y公司員工,這幾年在同窗好友的鼓勵下,興起回到大中華地區創業的念頭,加上已無家人居住美國,楊先生於是在2019年11月19日放棄綠卡。Y公司是一間美國生化科技公司,在2016年1月3日,曾經基於楊先生的工作表現,發放給楊先生10單位「以股票結算的股票增值權(Stock-Settled Stock Appreciation Rights)」和15單位「以現金結算的股票增值權(Cash-Settled Stock Appreciation Rights)」。依照計劃,楊先生可以在2016年1月3日到2026年1月2日的這10年期間中任何時刻,選擇執行前面提到的股票增值權。

由於楊先生在放棄綠卡時,尚未執行上述權利,那麼這些遞延報酬項目也應該要申報棄籍稅嗎?

專家解析

前面文章提到過美國棄籍稅的核課,是以資產在棄籍日前一天的市價,扣除原始取得成本後,所產生的利得為基礎課所得稅。但對於棄籍者在棄籍時所持有的遞延報酬項目,例如來自員工獎勵計劃所取得的各式各樣認股權利,在計算棄籍稅的課稅方式是不同的。

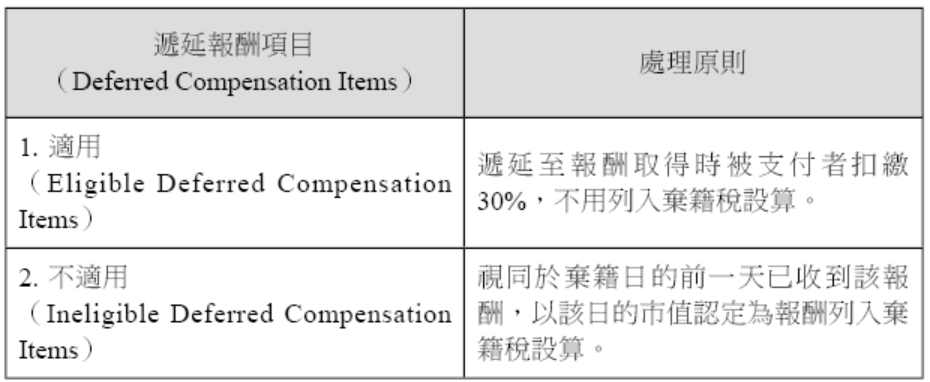

所謂的「遞延報酬項目(Deferred Compensation Items)」,依照 IRC §877A (d) 舉例如下:

在棄籍的課稅上,遞延報酬項目必須先區分為所謂「適用的遞延報酬項目」或是「不適用的遞延報酬項目」;兩者的核課原則不同,整理如下表。

簡單地說,「適用的遞延報酬項目」意指同時符合以下兩個條件的任何遞延報酬項目:

相對而言,任何不符合「適用的遞延報酬項目」的遞延報酬項目,就算是「不適用的遞延報酬項目」,那麼棄籍者在申報時應視同於棄籍日的前一天已收到該報酬,以該日的市價列入棄籍稅設算。

總之,以上兩類的課稅時點明顯不同:

我們以下圖來說明本案範例:

所以,回到本案範例:

假設情況一:楊先生沒有採取行動去通知 Y 公司,讓 Y 公司知道其已轉換為外國人身分。

那麼這些權利就算是為「不適用的遞延報酬項目」,就應該計入棄籍稅核算時的所得。金額如下:

10 ×($20 - $10)+ 15 ×($20 - $10)= $250

以楊先生的案例來講,此所得並入當年所得稅表,依長期資本利得 20%(50 美元)計算。

假設情況二:楊先生已及時通知 Y 公司關於他已放棄綠卡者的身分(已是非美國籍),並主張放棄適用美國與他國簽訂之租稅協定下較優惠的扣繳稅率。

那麼在棄籍稅申報時,即不需要列入此筆所得。等到楊先生實際行使權利時(例如 2025 年 1 月 15 日),再來計算所得,並直接由 Y 公司進行扣繳。

假設 2025 年 1 月 15 日當日 Y 公司股票一股的價值 25 美元時,楊先生執行所有權利。此時關於以股票結算的股票增值權,楊先生將獲得 150 美元(即 ($25 - $10) × 10 單位)的所得。Y 公司在 2025 年 1 月 15 日負有扣繳的義務,稅款為 45 美元(總額的 30%);另針對以現金結算的股票增值權,楊先生將獲得 225 美元(即 ($25 - $10) × 15 單位)的所得,同樣地 Y 公司必須預扣一筆 30% 的稅款,等於 67.5 美元。

結語

近年來,不少具有工作經驗的華人因回到亞洲地區創業,而進一步考慮放棄美國籍。由於先前的美國雇主可能都已提供了相當的員工認股或獎勵計劃,在棄籍之時,這部分的資產也要納入自己的整體資產先行釐清,並諮詢專業人士意見,才不致欠缺考慮潛在的相關稅負。

楊先生原是美國Y公司員工,這幾年在同窗好友的鼓勵下,興起回到大中華地區創業的念頭,加上已無家人居住美國,楊先生於是在2019年11月19日放棄綠卡。Y公司是一間美國生化科技公司,在2016年1月3日,曾經基於楊先生的工作表現,發放給楊先生10單位「以股票結算的股票增值權(Stock-Settled Stock Appreciation Rights)」和15單位「以現金結算的股票增值權(Cash-Settled Stock Appreciation Rights)」。依照計劃,楊先生可以在2016年1月3日到2026年1月2日的這10年期間中任何時刻,選擇執行前面提到的股票增值權。

由於楊先生在放棄綠卡時,尚未執行上述權利,那麼這些遞延報酬項目也應該要申報棄籍稅嗎?

專家解析

前面文章提到過美國棄籍稅的核課,是以資產在棄籍日前一天的市價,扣除原始取得成本後,所產生的利得為基礎課所得稅。但對於棄籍者在棄籍時所持有的遞延報酬項目,例如來自員工獎勵計劃所取得的各式各樣認股權利,在計算棄籍稅的課稅方式是不同的。

所謂的「遞延報酬項目(Deferred Compensation Items)」,依照 IRC §877A (d) 舉例如下:

- Section 401(a) 相關的員工退休金計劃、403(a) 相關的年金計劃;

- 國外雇主提供的退休金計劃,或是在類似退休金計劃中所持有的權利;

- 其他遞延報酬項目,而該報酬具有以下特徵:

- 在棄籍日棄籍者對該報酬已具有取得的權利;

- 截至棄籍日,棄籍者尚未實際收到該報酬;

- 在棄籍日之後的某一時點,該報酬才會支付。

在棄籍的課稅上,遞延報酬項目必須先區分為所謂「適用的遞延報酬項目」或是「不適用的遞延報酬項目」;兩者的核課原則不同,整理如下表。

簡單地說,「適用的遞延報酬項目」意指同時符合以下兩個條件的任何遞延報酬項目:

- 未來支付該遞延報酬支付者是美國人(或美國法人),或是雖然非美國人但其依據 §877A(d)(1),選擇在稅法上被視為美國人身分報稅。

- 未來支付該遞延報酬支付者已被通知,關於現行「遞延報酬項目」的所有人已經辦理棄籍的事實,且棄籍者未來不會引用他國與美國簽訂的租稅協定適用較低的扣繳稅率。

相對而言,任何不符合「適用的遞延報酬項目」的遞延報酬項目,就算是「不適用的遞延報酬項目」,那麼棄籍者在申報時應視同於棄籍日的前一天已收到該報酬,以該日的市價列入棄籍稅設算。

總之,以上兩類的課稅時點明顯不同:

- 「不適用的遞延報酬項目」:視同於棄籍日的前一天收到該報酬,以該日現值列入棄籍稅設算。

- 「適用的遞延報酬項目」:可以遞延至報酬實現時才被扣繳 30%,不需在棄籍時馬上列入棄籍稅設算。

我們以下圖來說明本案範例:

所以,回到本案範例:

假設情況一:楊先生沒有採取行動去通知 Y 公司,讓 Y 公司知道其已轉換為外國人身分。

那麼這些權利就算是為「不適用的遞延報酬項目」,就應該計入棄籍稅核算時的所得。金額如下:

10 ×($20 - $10)+ 15 ×($20 - $10)= $250

以楊先生的案例來講,此所得並入當年所得稅表,依長期資本利得 20%(50 美元)計算。

假設情況二:楊先生已及時通知 Y 公司關於他已放棄綠卡者的身分(已是非美國籍),並主張放棄適用美國與他國簽訂之租稅協定下較優惠的扣繳稅率。

那麼在棄籍稅申報時,即不需要列入此筆所得。等到楊先生實際行使權利時(例如 2025 年 1 月 15 日),再來計算所得,並直接由 Y 公司進行扣繳。

假設 2025 年 1 月 15 日當日 Y 公司股票一股的價值 25 美元時,楊先生執行所有權利。此時關於以股票結算的股票增值權,楊先生將獲得 150 美元(即 ($25 - $10) × 10 單位)的所得。Y 公司在 2025 年 1 月 15 日負有扣繳的義務,稅款為 45 美元(總額的 30%);另針對以現金結算的股票增值權,楊先生將獲得 225 美元(即 ($25 - $10) × 15 單位)的所得,同樣地 Y 公司必須預扣一筆 30% 的稅款,等於 67.5 美元。

結語

近年來,不少具有工作經驗的華人因回到亞洲地區創業,而進一步考慮放棄美國籍。由於先前的美國雇主可能都已提供了相當的員工認股或獎勵計劃,在棄籍之時,這部分的資產也要納入自己的整體資產先行釐清,並諮詢專業人士意見,才不致欠缺考慮潛在的相關稅負。

案例

十多年前,彭先生全家人一同移民美國,最後全家人落腳在紐澤西州。彭先生在台灣從事生物科技的研究,算是這個領域的先鋒;在他移民美國不久後,就在紐約州的一間製藥廠找到了工作,開始全心投入生物科技的市場。

經過多年的工作和研究之後,彭先生開發出一種稀有且珍貴的生化材料,於是他決心離開美國的公司,回到台灣創業,全心發展這種新的生化材料,經過幾年的努力後,公司已有一番規模,而且得到台灣一間頗具規模的生化公司的贊助。

由於彭先生的生活重心已經移回台灣,所以他開始思考放棄美國國籍,只是他不知道有哪些事項是他應該事先考慮的?

專家解析

首先,我們要說明的是美國法律上規定,放棄國籍必須是不應係源於逃稅動機而作的決策。我們認為有實際生活需要而考慮準備棄籍的人士,至少應思考並先釐清以下面向?

***

由於每個案例的情況都不盡相同,我們就主要重點說明如下:

確認身分並清點資產

本案彭先生應該先確定自己的身分,例如,是以美國公民身分進行棄籍,還是以持有綠卡的身分進行棄籍,而綠卡是否持有超過 8 年以上。

如果是持有綠卡不滿 8 年,就不需在棄籍後申報 8854 表的必要性,但是要注意的是,棄籍後如果有美國境內重大資產出售或其他所得,仍會要申報美國所得稅,屆時可能是以非居住者的身分,在報稅上不一定有利。

再來,要就資產狀況進行全盤了解,可以利用 8854 表第二部分 B 附表進行清點,同時,如果資產的樣態比較多,可能需要專業會計師的協助,才能計算出正確的資產價值。

整理資產清單時,最好還能把資產先行分類成短期持有和持有 1 年以上,因為如果處分持有 1 年以上的資產產生的資本利得(Capital Gain),可以享有較低所得稅率。這些都應該考慮在內。

另外,在美國如果是委託會計師報稅,最好先備妥前 5 年報稅申報書的影本。

資產處置

如果清點資產後,資產淨值不超過 200 萬美元,且每年的所得稅平均金額低於美元 20.6 萬美元(註:此適用 2025 年棄籍者),前 5 年也都遵照稅法規定申報繳稅了,彭先生就不必太擔心,因為他只要報 8854 表,但不需要將所有資產視為在棄籍日出售來課棄籍稅。

如果清點後所持有的資產,超過了 200 萬美元,那就可以考慮是否:

另外,因為現行遺產稅及贈與稅合併計算的 1,500 萬美元免稅的額度(2026 年),彭先生也可以先贈與給美國公民的子女 1,500 萬元以內的資產,其他再給太太。或是徵得太太同意,兩人合贈 3,000 萬美元給子女。

當然,當事人也是可以考慮先出售,並繳納相關的所得稅,之後再直接以現金贈與,以方便衡量贈與價值。

但若在棄籍時,沒有針對手中的房產進行處分,那麼在棄籍之後,當事人的身分已成為非居民,再行處置房產,房產賣掉的價格就會可能被預扣售價之 15% 作為預扣稅款。

此外,若夫妻想要個別滿足平均稅額低於 20.6 萬美元的條件,必須維持連續 5 年之夫妻分開申報,始可滿足此條件。因此,在滿足其他不需繳交棄籍稅的條件下(資產少於 200 萬美元、皆誠實申報且無欠稅),若夫妻收入差異極大,則建議夫妻合併申報,可降低稅率,減少超過納稅金額 20.6 萬美元並需要繳交棄籍稅之機會;反之若夫妻皆為高收入之族群,則可建議於 5 年前即開始選擇夫妻分開申報,可各自滿足 20.6 萬美元之條件以避免繳交棄籍稅。

結語

要取得美國綠卡,不論是投資移民或是依親都不是件容易的事,要取得美國公民,更需要至少 5 年以上之時間,所以,當您在決定是否棄籍時一定要以最慎重的方式考慮,畢竟美國身分取得或在美合法居留問題並非是金錢就可以解決的;此外也不建議逕自替子女決定其美國身分去留,因每個人有其生涯與人生規劃,還是要全盤考量再來決定。

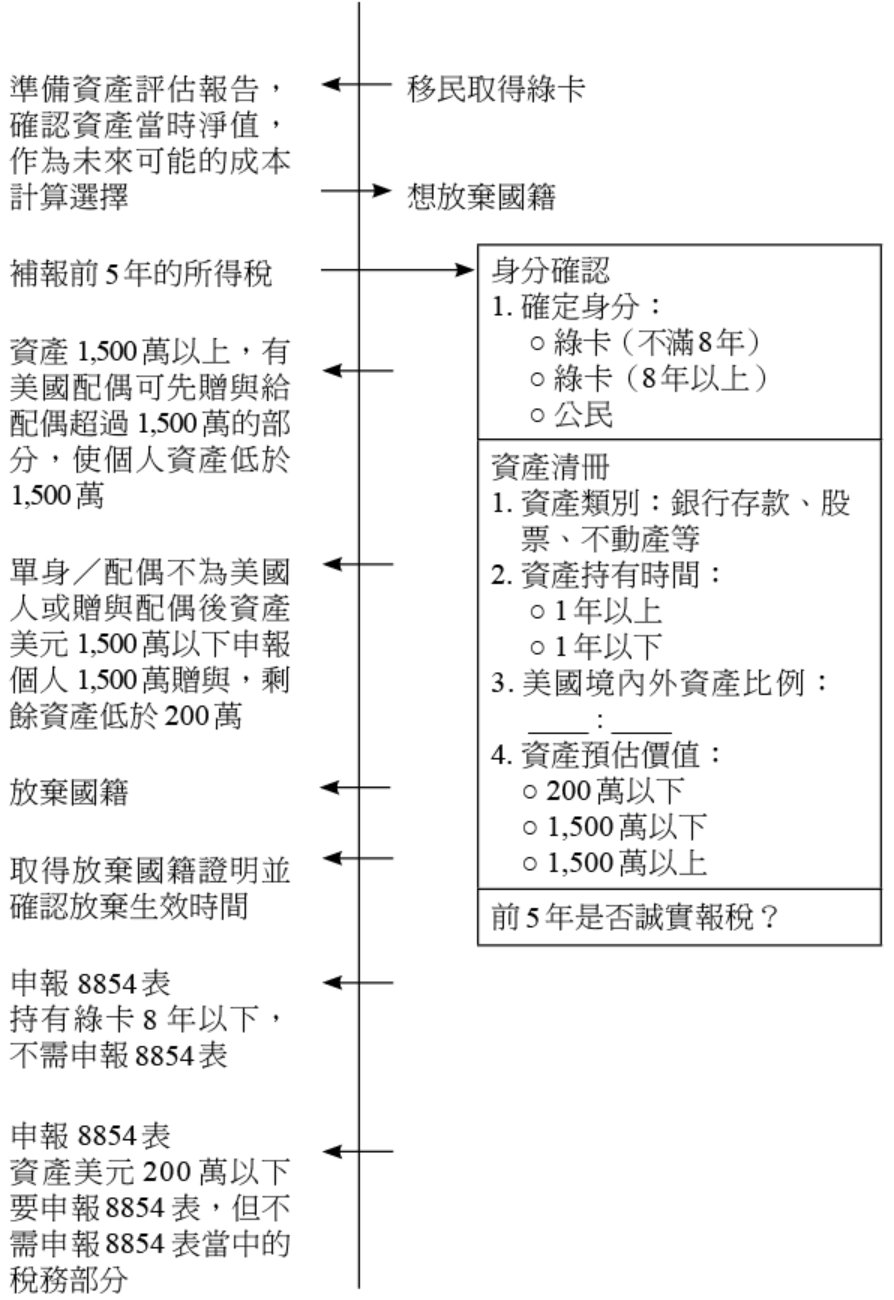

下頁圖簡要說明考慮棄籍的程序及考慮項目,以協助讀者思考。

棄籍之程序及納稅考量

十多年前,彭先生全家人一同移民美國,最後全家人落腳在紐澤西州。彭先生在台灣從事生物科技的研究,算是這個領域的先鋒;在他移民美國不久後,就在紐約州的一間製藥廠找到了工作,開始全心投入生物科技的市場。

經過多年的工作和研究之後,彭先生開發出一種稀有且珍貴的生化材料,於是他決心離開美國的公司,回到台灣創業,全心發展這種新的生化材料,經過幾年的努力後,公司已有一番規模,而且得到台灣一間頗具規模的生化公司的贊助。

由於彭先生的生活重心已經移回台灣,所以他開始思考放棄美國國籍,只是他不知道有哪些事項是他應該事先考慮的?

專家解析

首先,我們要說明的是美國法律上規定,放棄國籍必須是不應係源於逃稅動機而作的決策。我們認為有實際生活需要而考慮準備棄籍的人士,至少應思考並先釐清以下面向?

- 是美國公民或是綠卡持有人?如果是綠卡持有人,取得綠卡是否已滿 8 年?

- 配偶是否為美國公民?配偶是否也考慮放棄美國籍?

- 子女是否為美國公民?有無考慮放棄美國籍?

- 個人現有的資產(含境內及境外)一共有多少價值?這些資產多係已增值或是已虧損?

- 現存的資產是否已持有超過 1 年以上了?

- 是否考慮贈與他人部分資產?或是,出售部分資產? 是針對屬於美國境內資產或美國境外資產?

- 在美國自住的房子,是否準備出售?

- 是否在過去 5 年都有報稅?

- 未來棄籍以後,還會需要常進出美國嗎?

- 棄籍以後,還有可能贈與資產給美國人嗎?例如,美國公民的子女或孫子女?

***

由於每個案例的情況都不盡相同,我們就主要重點說明如下:

確認身分並清點資產

本案彭先生應該先確定自己的身分,例如,是以美國公民身分進行棄籍,還是以持有綠卡的身分進行棄籍,而綠卡是否持有超過 8 年以上。

如果是持有綠卡不滿 8 年,就不需在棄籍後申報 8854 表的必要性,但是要注意的是,棄籍後如果有美國境內重大資產出售或其他所得,仍會要申報美國所得稅,屆時可能是以非居住者的身分,在報稅上不一定有利。

再來,要就資產狀況進行全盤了解,可以利用 8854 表第二部分 B 附表進行清點,同時,如果資產的樣態比較多,可能需要專業會計師的協助,才能計算出正確的資產價值。

整理資產清單時,最好還能把資產先行分類成短期持有和持有 1 年以上,因為如果處分持有 1 年以上的資產產生的資本利得(Capital Gain),可以享有較低所得稅率。這些都應該考慮在內。

另外,在美國如果是委託會計師報稅,最好先備妥前 5 年報稅申報書的影本。

資產處置

如果清點資產後,資產淨值不超過 200 萬美元,且每年的所得稅平均金額低於美元 20.6 萬美元(註:此適用 2025 年棄籍者),前 5 年也都遵照稅法規定申報繳稅了,彭先生就不必太擔心,因為他只要報 8854 表,但不需要將所有資產視為在棄籍日出售來課棄籍稅。

如果清點後所持有的資產,超過了 200 萬美元,那就可以考慮是否:

- 夫妻兩人及子女皆為公民

另外,因為現行遺產稅及贈與稅合併計算的 1,500 萬美元免稅的額度(2026 年),彭先生也可以先贈與給美國公民的子女 1,500 萬元以內的資產,其他再給太太。或是徵得太太同意,兩人合贈 3,000 萬美元給子女。

- 子女為公民,但妻子不是公民

當然,當事人也是可以考慮先出售,並繳納相關的所得稅,之後再直接以現金贈與,以方便衡量贈與價值。

- 如果棄籍後不會繼續使用自用住宅

但若在棄籍時,沒有針對手中的房產進行處分,那麼在棄籍之後,當事人的身分已成為非居民,再行處置房產,房產賣掉的價格就會可能被預扣售價之 15% 作為預扣稅款。

- 夫妻二人先後都要棄籍

此外,若夫妻想要個別滿足平均稅額低於 20.6 萬美元的條件,必須維持連續 5 年之夫妻分開申報,始可滿足此條件。因此,在滿足其他不需繳交棄籍稅的條件下(資產少於 200 萬美元、皆誠實申報且無欠稅),若夫妻收入差異極大,則建議夫妻合併申報,可降低稅率,減少超過納稅金額 20.6 萬美元並需要繳交棄籍稅之機會;反之若夫妻皆為高收入之族群,則可建議於 5 年前即開始選擇夫妻分開申報,可各自滿足 20.6 萬美元之條件以避免繳交棄籍稅。

- 如果有取得綠卡前的資產的考慮事項

結語

要取得美國綠卡,不論是投資移民或是依親都不是件容易的事,要取得美國公民,更需要至少 5 年以上之時間,所以,當您在決定是否棄籍時一定要以最慎重的方式考慮,畢竟美國身分取得或在美合法居留問題並非是金錢就可以解決的;此外也不建議逕自替子女決定其美國身分去留,因每個人有其生涯與人生規劃,還是要全盤考量再來決定。

下頁圖簡要說明考慮棄籍的程序及考慮項目,以協助讀者思考。

棄籍之程序及納稅考量

案例

在台灣出生的老韓,中學時便隨父親赴美,後來成為美國最大零售商的員工,他在公司一直表現良好,工作年資已達20年。2025年時,老韓到了即將要退休的年齡,依照公司規定,他可以領取到十分優渥的退休金,可是老韓一心想回台灣過退休生活,因為他大部分的親人都居住在台灣,所以他想考慮放棄美國公民身分。

但讓老韓心煩的是,一旦放棄了美國國籍,他的退休金要如何領取?而長年累積的401K又該如何處理?他想瞭解的是,放棄美國國籍是不是就不能在美國保有自己的銀行帳戶?領取到的退休金還需要申報美國稅嗎?

專家解析

首先必須釐清放棄美國國籍的理由為何,雖然棄籍後無須再繳納美國的所得稅,卻可能先面臨了棄籍稅的影響,適不適用棄籍稅要視個人的財務狀況而定。且若棄籍者過世時在美國境內遺有價值大於 6 萬美元的財產,仍須就其美國境內財產申報遺產稅(即 706-NR 表),且非美國公民或居民適用的遺產免稅額僅 6 萬美元,而美國公民或居民則享有 1,500 萬美元(2026年度)的遺產和贈與合併的終身免稅額,所以在棄籍前最好先做妥善規劃。

針對本案就棄籍對退休金的影響說明如下:

一般美國公民或居民所擁有的退休金或退休福利計劃大致上可分為社會安全給付(Social Security Payment)、符合員工退休收入安全法令的員工退休計劃(Employee Retirement Income Security Act,簡稱 ERISA)、個人退休金帳戶(Individual Retirement Account,簡稱 IRA)及聯邦醫療保健計劃(Medicare)等,說明如下:

一、社會安全給付

棄籍是不影響領取社會安全給付的資格,但棄籍後因已不具美國公民身分且不符合美國社會安全部門(Social Security Administration)特殊規定者,離開美國居住境外達 6 個月以上將被停止給付,必須在返回美國居住達 1 個月以上才會重新開始給付;但若在美國社會安全系統(Social Security System)已滿足取得 40 個以上的點數(Credits,1 年最多取得 4 個點數),就不用受離開美國 6 個月以上停止給付之限制。符合申請社會安全給付資格者可選擇用支票或電匯方式領取給付,除非所居住的國家受到美國政府貿易或金融往來上的限制,例如:古巴、北韓或伊朗等。另外,居住美國境外者領取社會安全給付金額的 85% 必須負擔 30% 的扣繳稅率,假設所屬國家與美國有優惠租稅協定(Tax Treaty)則有可能可以適用較低稅率甚至免稅。(註)

註:詳見美國國稅局 Pub. 915 第 5 頁及美國社會安全部門網站說明:https://www.irs.gov/pub/irs-pdf/p915.pdf。

二、符合員工退休收入安全法令的員工退休計劃

例如 401(k) 計劃或利潤分享計劃(Profit-Sharing Plan)等大部分的州或聯邦退休金計劃,就領取退休金者身分之不同在規定上有所差異,符合「適用棄籍稅者」身分的個人,領取應稅退休金時須課以 30% 的扣繳稅款,而且並不適用租稅協定的優惠扣繳稅率,若屬不符合「適用棄籍稅者」身分時則可適用優惠租稅協定之優惠稅率,其須填寫 W-8BEN 表並交付扣繳義務單位以適用優惠稅率來進行扣繳。

三、個人退休金帳戶

符合「適用棄籍稅者」身分的個人,棄籍時必須提前終止其 IRA 帳戶,並且就帳戶中尚未課過稅的部分申報並繳納稅款,但不受未滿 59 歲半提前領取退休金加徵附加稅(Additional Tax)規定的影響。不符合「適用棄籍稅者」身分的個人則無須提前終止 IRA 帳戶,但領取退休金時仍需支付 30% 的扣繳稅款,且可適用優惠租稅協定之優惠稅率,亦須填寫 W-8BEN 表並交付扣繳義務單位以適用優惠稅率來進行扣繳。(註)

註:詳見美國國稅局 Notice 2009-85, Sec. 6。

四、聯邦醫療保健計劃

棄籍並不影響參與聯邦醫療保健計劃的資格,但該計劃僅適用在美國境內,除非持有的是美國免簽證國家的護照並居住在鄰近國家,可以很輕易地回到美國境內使用該項醫療服務,否則即使仍保有資格也沒有任何實質上的意義,而且棄籍後須注意在美國居留的天數,以免因為回美就醫使得居留天數超過 183 天成為稅務居民而負有納稅義務。

就本案例而言,棄籍並不會影響到領取 401(k) 計劃退休金的資格,亦不影響其保有美國銀行帳戶的權利,但台灣與美國間並未簽署優惠租稅協定,所以其所領取的退休金將就 30% 的扣繳稅率就源扣繳,稅負成本相當高。假設不進行棄籍而保有美國籍身分,在退休後所得不高,適用較低累進稅率的情況下,就稅負負擔來看可能較為有利。

五、棄籍後對於遞延收益(Deferred Compensation)之處理方式

當棄籍者在棄籍前持有退休金等遞延收益時(Deferred Compensation Item),在棄籍時需填寫 W-8CE 表給該收益的付款人,告知其是否要於棄籍後免除稅務協議之通知。其申報時點為:棄籍後之第一次支付時,或是棄籍後 30 日內,兩者取較近者。此時可有兩種選擇,第一種選擇為將遞延資產不算入棄籍資產內,並於日後領出時扣繳;第二種選擇為,將所有遞延資產全數領出,算入棄籍資產內並繳交棄籍稅。

若選擇領取時再行扣繳,棄籍者須提出不可撤銷之放棄稅務協定聲明,而未來的遞延收益則稱作「合格的遞延收益項目」(Eligible Deferred Compensation Item),日後此收益皆須扣繳 30%,並且不得主張有稅務協議來減免此 30% 扣繳金額。但是在棄籍時,無需把此未來收益算入棄籍時的資產來課徵棄籍稅。

若是選擇於棄籍當下將全數遞延收益領回,則需告知付款人並選擇以年金現值方式計算此遞延收益價值,於棄籍時併入當時資產內來繳交棄籍稅。

結語

原則上棄籍並不影響原本在美國享有退休金或其他退休福利計劃的權益,但是卻可能必須額外負擔較高的稅負成本(就源扣繳稅率 30% 可能高於個人原先所適用的累進稅率),假設在美國境內外仍有其他諸如租金收入或投資收入等,使得個人適用較高的累進稅率下,棄籍是有可能因而降低稅負,諸如此點,建議在棄籍前多方考量。

在台灣出生的老韓,中學時便隨父親赴美,後來成為美國最大零售商的員工,他在公司一直表現良好,工作年資已達20年。2025年時,老韓到了即將要退休的年齡,依照公司規定,他可以領取到十分優渥的退休金,可是老韓一心想回台灣過退休生活,因為他大部分的親人都居住在台灣,所以他想考慮放棄美國公民身分。

但讓老韓心煩的是,一旦放棄了美國國籍,他的退休金要如何領取?而長年累積的401K又該如何處理?他想瞭解的是,放棄美國國籍是不是就不能在美國保有自己的銀行帳戶?領取到的退休金還需要申報美國稅嗎?

專家解析

首先必須釐清放棄美國國籍的理由為何,雖然棄籍後無須再繳納美國的所得稅,卻可能先面臨了棄籍稅的影響,適不適用棄籍稅要視個人的財務狀況而定。且若棄籍者過世時在美國境內遺有價值大於 6 萬美元的財產,仍須就其美國境內財產申報遺產稅(即 706-NR 表),且非美國公民或居民適用的遺產免稅額僅 6 萬美元,而美國公民或居民則享有 1,500 萬美元(2026年度)的遺產和贈與合併的終身免稅額,所以在棄籍前最好先做妥善規劃。

針對本案就棄籍對退休金的影響說明如下:

一般美國公民或居民所擁有的退休金或退休福利計劃大致上可分為社會安全給付(Social Security Payment)、符合員工退休收入安全法令的員工退休計劃(Employee Retirement Income Security Act,簡稱 ERISA)、個人退休金帳戶(Individual Retirement Account,簡稱 IRA)及聯邦醫療保健計劃(Medicare)等,說明如下:

一、社會安全給付

棄籍是不影響領取社會安全給付的資格,但棄籍後因已不具美國公民身分且不符合美國社會安全部門(Social Security Administration)特殊規定者,離開美國居住境外達 6 個月以上將被停止給付,必須在返回美國居住達 1 個月以上才會重新開始給付;但若在美國社會安全系統(Social Security System)已滿足取得 40 個以上的點數(Credits,1 年最多取得 4 個點數),就不用受離開美國 6 個月以上停止給付之限制。符合申請社會安全給付資格者可選擇用支票或電匯方式領取給付,除非所居住的國家受到美國政府貿易或金融往來上的限制,例如:古巴、北韓或伊朗等。另外,居住美國境外者領取社會安全給付金額的 85% 必須負擔 30% 的扣繳稅率,假設所屬國家與美國有優惠租稅協定(Tax Treaty)則有可能可以適用較低稅率甚至免稅。(註)

註:詳見美國國稅局 Pub. 915 第 5 頁及美國社會安全部門網站說明:https://www.irs.gov/pub/irs-pdf/p915.pdf。

二、符合員工退休收入安全法令的員工退休計劃

例如 401(k) 計劃或利潤分享計劃(Profit-Sharing Plan)等大部分的州或聯邦退休金計劃,就領取退休金者身分之不同在規定上有所差異,符合「適用棄籍稅者」身分的個人,領取應稅退休金時須課以 30% 的扣繳稅款,而且並不適用租稅協定的優惠扣繳稅率,若屬不符合「適用棄籍稅者」身分時則可適用優惠租稅協定之優惠稅率,其須填寫 W-8BEN 表並交付扣繳義務單位以適用優惠稅率來進行扣繳。

三、個人退休金帳戶

符合「適用棄籍稅者」身分的個人,棄籍時必須提前終止其 IRA 帳戶,並且就帳戶中尚未課過稅的部分申報並繳納稅款,但不受未滿 59 歲半提前領取退休金加徵附加稅(Additional Tax)規定的影響。不符合「適用棄籍稅者」身分的個人則無須提前終止 IRA 帳戶,但領取退休金時仍需支付 30% 的扣繳稅款,且可適用優惠租稅協定之優惠稅率,亦須填寫 W-8BEN 表並交付扣繳義務單位以適用優惠稅率來進行扣繳。(註)

註:詳見美國國稅局 Notice 2009-85, Sec. 6。

四、聯邦醫療保健計劃

棄籍並不影響參與聯邦醫療保健計劃的資格,但該計劃僅適用在美國境內,除非持有的是美國免簽證國家的護照並居住在鄰近國家,可以很輕易地回到美國境內使用該項醫療服務,否則即使仍保有資格也沒有任何實質上的意義,而且棄籍後須注意在美國居留的天數,以免因為回美就醫使得居留天數超過 183 天成為稅務居民而負有納稅義務。

就本案例而言,棄籍並不會影響到領取 401(k) 計劃退休金的資格,亦不影響其保有美國銀行帳戶的權利,但台灣與美國間並未簽署優惠租稅協定,所以其所領取的退休金將就 30% 的扣繳稅率就源扣繳,稅負成本相當高。假設不進行棄籍而保有美國籍身分,在退休後所得不高,適用較低累進稅率的情況下,就稅負負擔來看可能較為有利。

五、棄籍後對於遞延收益(Deferred Compensation)之處理方式

當棄籍者在棄籍前持有退休金等遞延收益時(Deferred Compensation Item),在棄籍時需填寫 W-8CE 表給該收益的付款人,告知其是否要於棄籍後免除稅務協議之通知。其申報時點為:棄籍後之第一次支付時,或是棄籍後 30 日內,兩者取較近者。此時可有兩種選擇,第一種選擇為將遞延資產不算入棄籍資產內,並於日後領出時扣繳;第二種選擇為,將所有遞延資產全數領出,算入棄籍資產內並繳交棄籍稅。

若選擇領取時再行扣繳,棄籍者須提出不可撤銷之放棄稅務協定聲明,而未來的遞延收益則稱作「合格的遞延收益項目」(Eligible Deferred Compensation Item),日後此收益皆須扣繳 30%,並且不得主張有稅務協議來減免此 30% 扣繳金額。但是在棄籍時,無需把此未來收益算入棄籍時的資產來課徵棄籍稅。

若是選擇於棄籍當下將全數遞延收益領回,則需告知付款人並選擇以年金現值方式計算此遞延收益價值,於棄籍時併入當時資產內來繳交棄籍稅。

結語

原則上棄籍並不影響原本在美國享有退休金或其他退休福利計劃的權益,但是卻可能必須額外負擔較高的稅負成本(就源扣繳稅率 30% 可能高於個人原先所適用的累進稅率),假設在美國境內外仍有其他諸如租金收入或投資收入等,使得個人適用較高的累進稅率下,棄籍是有可能因而降低稅負,諸如此點,建議在棄籍前多方考量。