專業叢書

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第四章:放棄美國綠卡或公民之相關課稅

Q50 美國法律對雙重或多重國籍的認定為何?若為財產國際化、持有財產風險分散,該放棄美國護照嗎?

案例

江先生1983年自台灣知名大學畢業後即出國留學,當年剛到美國時身上只有1,500美元,雖拿到研究所學費全額獎學金,但書費和住宿費可是一大筆金額,四處告貸歷經6年苦讀完成博士學位。江先生留在美國找到非常不錯的工作,20年過去,當年一介窮學生變成美國總公司派駐亞太地區總裁,回到亞洲適逢台灣經濟蓬勃發展,尤其有了美國企業歷練加上廣大人脈關係,對於創業可謂無往不利,但問題來了,雖然未放棄台灣護照,但此時為方便出入境一直使用美國護照,想要以美國護照在英屬維爾京群島(BVI)設控股公司,並且在香港開立銀行帳戶,居然處處碰壁,大家對其手中的美國護照皆視為毒蛇猛獸而拒絕,到底問題出在哪裡?若恢復使用其台灣護照或取得其他第三國籍護照,需要放棄美國護照嗎?

專家解析

美國法律並無禁止人民取得或保有雙重國籍,此由美國在台協會網站中即有明確揭示(註)。原則上美國法律要求美國公民必須使用美國護照進出美國,美國護照代表著美國公民的身分,除非有正當理由,否則不可能隨便撤銷護照,畢竟持有美國護照代表著已經歸化為美國公民。另據美國媒體之報導,美國國務院領事事務局主管律師貝坦庫(Edward Betancourt)指出,美國政府不鼓勵雙重國籍卻承認這事實,部分原因是不想和允許雙重國籍的國家起衝突。其更稱「如果某人擁有雙重國籍。我們不會在他的名字下面做記號。」故在美國擁有兩本護照並不罕見。

而依台灣《國籍法》第二十條規定,中華民國國民取得外國國籍者,不得擔任中華民國公職;其已擔任者,由各該機關免除其公職;故若擁有雙重國籍者出任政府官員或民意代表前,必須放棄外國國籍。看起來在台灣除非要擔任公職,否則擁有雙重國籍應不違法。

經由上述分析,擁有美國身分又有他國身分雖在台灣應屬不允許,但在美國似乎並不違法,那有必要放棄美國國籍嗎?

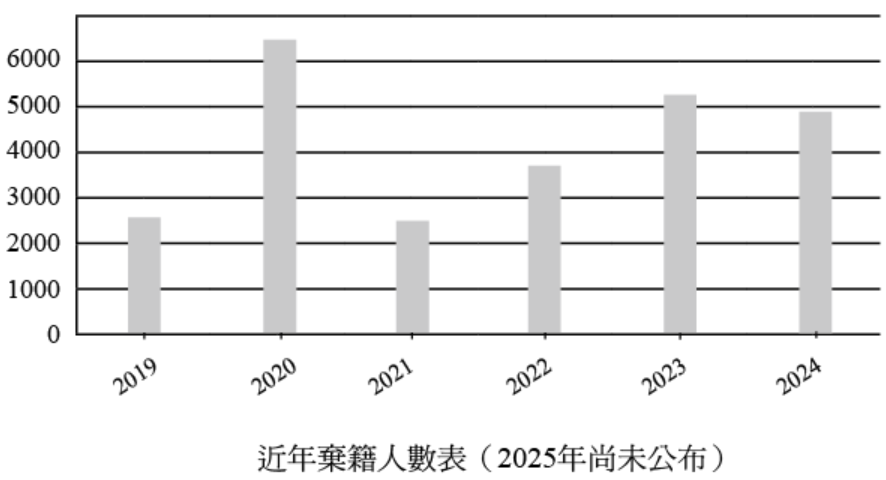

依據美國財政部發布的國務院數據之統計,2018 年放棄美國國籍者達 3,983 人、2019 年 2,577 人、2020 年 6,705 人(史上新高)、2021 年則因新冠肺炎疫情,大使館、領事館關閉導致辦事效率縮減而降至 2,426 人,到了 2020 年則稍微上升至 3,815 人。棄籍主因係稅收政策變化讓海外移民者保持美國公民身分的成本越來越高。

註:請參見網址:https://www.federalregister.gov/quarterly-publication-of-individuals-who-have-chosen-to-expatriate。

因在 2001 年 911 恐怖襲擊之後頒布的《愛國者法案》、歐巴馬政府 2009 年 5 月發布《稅制改革計劃綠皮書(The Green Book)》、2009 年公布「第一階段境外帳戶自願揭露計劃(Overseas Voluntary Disclosure Program,簡稱 OVDP)」、2011 年 2 月美國國稅局又啟動「第二階段境外帳戶自願揭露特別規定(2011 Offshore Voluntary Disclosure Initiative,簡稱 OVDI);前兩次特赦計劃實施以來,共約 38,000 名納稅人向國稅局繳交了 55 億的稅金。美國國稅局看到此兩次自首行動成果非常豐碩,故於 2012 年 1 月 9 日宣布第三次自首(2012 Offshore Voluntary Disclosure Program,簡稱 OVDP)罰款更調升為 27.5%,但該 OVDP 計劃已於 2018 年 9 月 28 日結束。

另外,於 2014 年生效執行,為打擊美國公民的海外逃稅而制定的「外國帳戶稅收遵從法(Foreign Account Tax Compliance Act,簡稱 FATCA)」,要求外國銀行向美國國稅局提供存款超過 5 萬美元的美國公民帳戶資訊,此舉均讓擁有高額海外所得的美國公民必須因為具有美國籍身分而付出稅負成本,且每年均需申報額外的資訊揭露表格。在這種情況下,有些華裔美國人最終選擇了放棄美國公民身分或者是夫妻其中一人「棄籍」或「棄卡」,另一人保留美籍或綠卡並分開報稅。

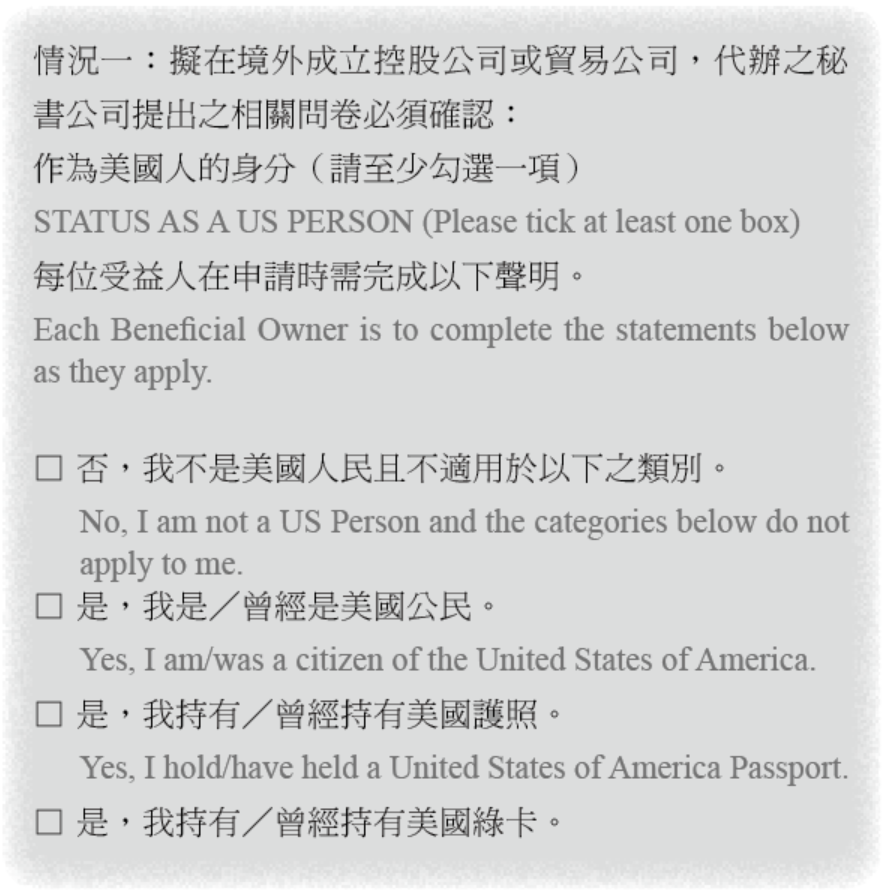

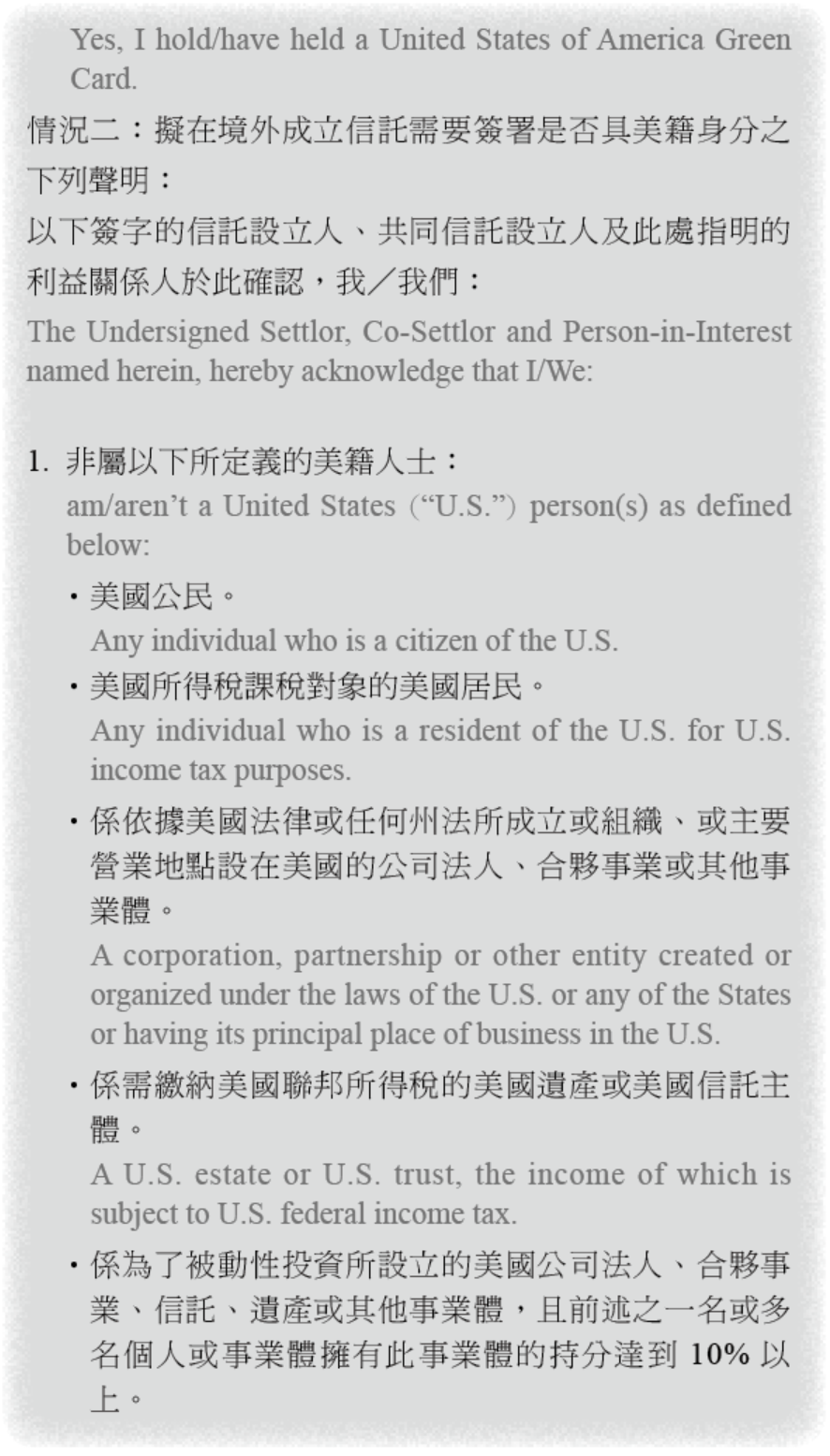

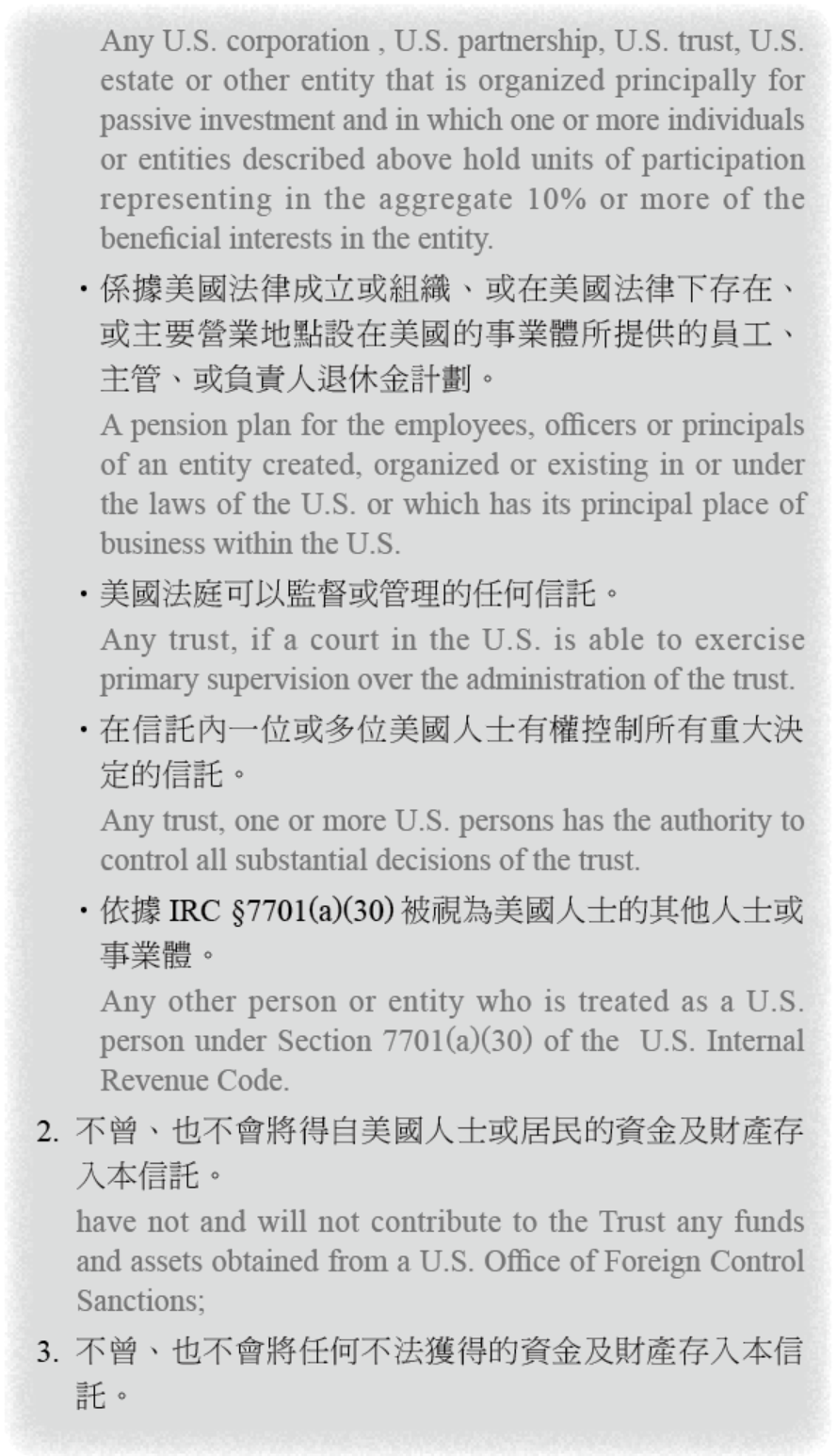

在實際運作上,下面兩種情況已明確充分反映出美國人在境外進行投資或設立信託會受到的影響所在:

結語

看起來作為一位美國人在法令遵循上有很多辛苦之處,需要受到許多規範。相較之下,中華民國護照「好用多多」,截至 2025 年 11 月 28 日共有 187 個國家或地區免簽證、落地簽證或電子簽證。其中有約 18 個國家為電子簽證,包括美國、加拿大、歐盟、紐西蘭、日本等國家,往返這些地區均不用簽證相當方便。若同時擁有兩本護照台灣與美國護照,在投資控股與銀行帳戶開立時,使用台灣護照與身分證,此時美國納稅與財產揭露風險並沒有消失,因並未放棄美國國籍,故納稅責任將永遠跟隨著直到終老,甚至將影響到下一代,因下一代要繼承財產,則需選任遺產管理人申報美國遺產稅,此時將再次面臨過去歷年未報稅與財產揭露問題。

不少雙重國籍人士認為使用台灣護照美國國稅局查不到,不過目前美國國稅局電腦網路系統發達的稽徵環境下,即便美國公務人員行政效率或許有些問題,但資料庫與電腦勾稽系統應是獨步全球。據了解,過去台灣稽徵機關之電腦選案查核系統還是美國協助建立的,更何況目前美國財政部與國稅局祭出海外金融帳戶自首、海外特定金融資產自動補報,再加上肥爸(FBAR)和肥咖(FATCA)法令在美國強大國力支持下全面執行,雙重國籍者若還一昧認為美國國稅局查不到個人資料,或許真的太小看美國國稅局,這個賭注可真是賭大了。

江先生1983年自台灣知名大學畢業後即出國留學,當年剛到美國時身上只有1,500美元,雖拿到研究所學費全額獎學金,但書費和住宿費可是一大筆金額,四處告貸歷經6年苦讀完成博士學位。江先生留在美國找到非常不錯的工作,20年過去,當年一介窮學生變成美國總公司派駐亞太地區總裁,回到亞洲適逢台灣經濟蓬勃發展,尤其有了美國企業歷練加上廣大人脈關係,對於創業可謂無往不利,但問題來了,雖然未放棄台灣護照,但此時為方便出入境一直使用美國護照,想要以美國護照在英屬維爾京群島(BVI)設控股公司,並且在香港開立銀行帳戶,居然處處碰壁,大家對其手中的美國護照皆視為毒蛇猛獸而拒絕,到底問題出在哪裡?若恢復使用其台灣護照或取得其他第三國籍護照,需要放棄美國護照嗎?

專家解析

美國法律並無禁止人民取得或保有雙重國籍,此由美國在台協會網站中即有明確揭示(註)。原則上美國法律要求美國公民必須使用美國護照進出美國,美國護照代表著美國公民的身分,除非有正當理由,否則不可能隨便撤銷護照,畢竟持有美國護照代表著已經歸化為美國公民。另據美國媒體之報導,美國國務院領事事務局主管律師貝坦庫(Edward Betancourt)指出,美國政府不鼓勵雙重國籍卻承認這事實,部分原因是不想和允許雙重國籍的國家起衝突。其更稱「如果某人擁有雙重國籍。我們不會在他的名字下面做記號。」故在美國擁有兩本護照並不罕見。

而依台灣《國籍法》第二十條規定,中華民國國民取得外國國籍者,不得擔任中華民國公職;其已擔任者,由各該機關免除其公職;故若擁有雙重國籍者出任政府官員或民意代表前,必須放棄外國國籍。看起來在台灣除非要擔任公職,否則擁有雙重國籍應不違法。

經由上述分析,擁有美國身分又有他國身分雖在台灣應屬不允許,但在美國似乎並不違法,那有必要放棄美國國籍嗎?

依據美國財政部發布的國務院數據之統計,2018 年放棄美國國籍者達 3,983 人、2019 年 2,577 人、2020 年 6,705 人(史上新高)、2021 年則因新冠肺炎疫情,大使館、領事館關閉導致辦事效率縮減而降至 2,426 人,到了 2020 年則稍微上升至 3,815 人。棄籍主因係稅收政策變化讓海外移民者保持美國公民身分的成本越來越高。

註:請參見網址:https://www.federalregister.gov/quarterly-publication-of-individuals-who-have-chosen-to-expatriate。

因在 2001 年 911 恐怖襲擊之後頒布的《愛國者法案》、歐巴馬政府 2009 年 5 月發布《稅制改革計劃綠皮書(The Green Book)》、2009 年公布「第一階段境外帳戶自願揭露計劃(Overseas Voluntary Disclosure Program,簡稱 OVDP)」、2011 年 2 月美國國稅局又啟動「第二階段境外帳戶自願揭露特別規定(2011 Offshore Voluntary Disclosure Initiative,簡稱 OVDI);前兩次特赦計劃實施以來,共約 38,000 名納稅人向國稅局繳交了 55 億的稅金。美國國稅局看到此兩次自首行動成果非常豐碩,故於 2012 年 1 月 9 日宣布第三次自首(2012 Offshore Voluntary Disclosure Program,簡稱 OVDP)罰款更調升為 27.5%,但該 OVDP 計劃已於 2018 年 9 月 28 日結束。

另外,於 2014 年生效執行,為打擊美國公民的海外逃稅而制定的「外國帳戶稅收遵從法(Foreign Account Tax Compliance Act,簡稱 FATCA)」,要求外國銀行向美國國稅局提供存款超過 5 萬美元的美國公民帳戶資訊,此舉均讓擁有高額海外所得的美國公民必須因為具有美國籍身分而付出稅負成本,且每年均需申報額外的資訊揭露表格。在這種情況下,有些華裔美國人最終選擇了放棄美國公民身分或者是夫妻其中一人「棄籍」或「棄卡」,另一人保留美籍或綠卡並分開報稅。

在實際運作上,下面兩種情況已明確充分反映出美國人在境外進行投資或設立信託會受到的影響所在:

結語

看起來作為一位美國人在法令遵循上有很多辛苦之處,需要受到許多規範。相較之下,中華民國護照「好用多多」,截至 2025 年 11 月 28 日共有 187 個國家或地區免簽證、落地簽證或電子簽證。其中有約 18 個國家為電子簽證,包括美國、加拿大、歐盟、紐西蘭、日本等國家,往返這些地區均不用簽證相當方便。若同時擁有兩本護照台灣與美國護照,在投資控股與銀行帳戶開立時,使用台灣護照與身分證,此時美國納稅與財產揭露風險並沒有消失,因並未放棄美國國籍,故納稅責任將永遠跟隨著直到終老,甚至將影響到下一代,因下一代要繼承財產,則需選任遺產管理人申報美國遺產稅,此時將再次面臨過去歷年未報稅與財產揭露問題。

不少雙重國籍人士認為使用台灣護照美國國稅局查不到,不過目前美國國稅局電腦網路系統發達的稽徵環境下,即便美國公務人員行政效率或許有些問題,但資料庫與電腦勾稽系統應是獨步全球。據了解,過去台灣稽徵機關之電腦選案查核系統還是美國協助建立的,更何況目前美國財政部與國稅局祭出海外金融帳戶自首、海外特定金融資產自動補報,再加上肥爸(FBAR)和肥咖(FATCA)法令在美國強大國力支持下全面執行,雙重國籍者若還一昧認為美國國稅局查不到個人資料,或許真的太小看美國國稅局,這個賭注可真是賭大了。