專業叢書

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第四章:放棄美國綠卡或公民之相關課稅

Q57 棄籍以前應先思考哪些問題及先進行哪些財稅籌劃?

案例

十多年前,彭先生全家人一同移民美國,最後全家人落腳在紐澤西州。彭先生在台灣從事生物科技的研究,算是這個領域的先鋒;在他移民美國不久後,就在紐約州的一間製藥廠找到了工作,開始全心投入生物科技的市場。

經過多年的工作和研究之後,彭先生開發出一種稀有且珍貴的生化材料,於是他決心離開美國的公司,回到台灣創業,全心發展這種新的生化材料,經過幾年的努力後,公司已有一番規模,而且得到台灣一間頗具規模的生化公司的贊助。

由於彭先生的生活重心已經移回台灣,所以他開始思考放棄美國國籍,只是他不知道有哪些事項是他應該事先考慮的?

專家解析

首先,我們要說明的是美國法律上規定,放棄國籍必須是不應係源於逃稅動機而作的決策。我們認為有實際生活需要而考慮準備棄籍的人士,至少應思考並先釐清以下面向?

***

由於每個案例的情況都不盡相同,我們就主要重點說明如下:

確認身分並清點資產

本案彭先生應該先確定自己的身分,例如,是以美國公民身分進行棄籍,還是以持有綠卡的身分進行棄籍,而綠卡是否持有超過 8 年以上。

如果是持有綠卡不滿 8 年,就不需在棄籍後申報 8854 表的必要性,但是要注意的是,棄籍後如果有美國境內重大資產出售或其他所得,仍會要申報美國所得稅,屆時可能是以非居住者的身分,在報稅上不一定有利。

再來,要就資產狀況進行全盤了解,可以利用 8854 表第二部分 B 附表進行清點,同時,如果資產的樣態比較多,可能需要專業會計師的協助,才能計算出正確的資產價值。

整理資產清單時,最好還能把資產先行分類成短期持有和持有 1 年以上,因為如果處分持有 1 年以上的資產產生的資本利得(Capital Gain),可以享有較低所得稅率。這些都應該考慮在內。

另外,在美國如果是委託會計師報稅,最好先備妥前 5 年報稅申報書的影本。

資產處置

如果清點資產後,資產淨值不超過 200 萬美元,且每年的所得稅平均金額低於美元 20.6 萬美元(註:此適用 2025 年棄籍者),前 5 年也都遵照稅法規定申報繳稅了,彭先生就不必太擔心,因為他只要報 8854 表,但不需要將所有資產視為在棄籍日出售來課棄籍稅。

如果清點後所持有的資產,超過了 200 萬美元,那就可以考慮是否:

另外,因為現行遺產稅及贈與稅合併計算的 1,500 萬美元免稅的額度(2026 年),彭先生也可以先贈與給美國公民的子女 1,500 萬元以內的資產,其他再給太太。或是徵得太太同意,兩人合贈 3,000 萬美元給子女。

當然,當事人也是可以考慮先出售,並繳納相關的所得稅,之後再直接以現金贈與,以方便衡量贈與價值。

但若在棄籍時,沒有針對手中的房產進行處分,那麼在棄籍之後,當事人的身分已成為非居民,再行處置房產,房產賣掉的價格就會可能被預扣售價之 15% 作為預扣稅款。

此外,若夫妻想要個別滿足平均稅額低於 20.6 萬美元的條件,必須維持連續 5 年之夫妻分開申報,始可滿足此條件。因此,在滿足其他不需繳交棄籍稅的條件下(資產少於 200 萬美元、皆誠實申報且無欠稅),若夫妻收入差異極大,則建議夫妻合併申報,可降低稅率,減少超過納稅金額 20.6 萬美元並需要繳交棄籍稅之機會;反之若夫妻皆為高收入之族群,則可建議於 5 年前即開始選擇夫妻分開申報,可各自滿足 20.6 萬美元之條件以避免繳交棄籍稅。

結語

要取得美國綠卡,不論是投資移民或是依親都不是件容易的事,要取得美國公民,更需要至少 5 年以上之時間,所以,當您在決定是否棄籍時一定要以最慎重的方式考慮,畢竟美國身分取得或在美合法居留問題並非是金錢就可以解決的;此外也不建議逕自替子女決定其美國身分去留,因每個人有其生涯與人生規劃,還是要全盤考量再來決定。

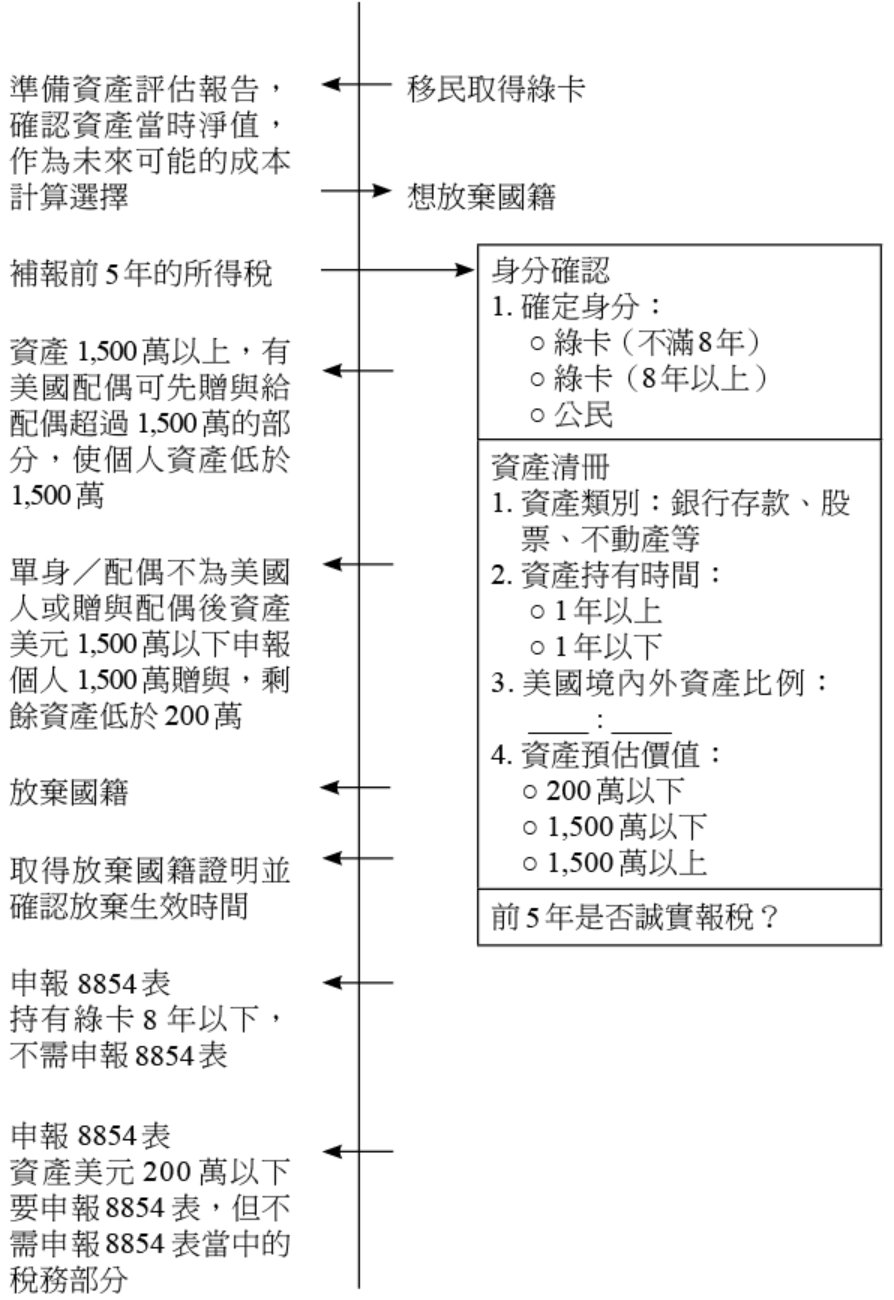

下頁圖簡要說明考慮棄籍的程序及考慮項目,以協助讀者思考。

棄籍之程序及納稅考量

十多年前,彭先生全家人一同移民美國,最後全家人落腳在紐澤西州。彭先生在台灣從事生物科技的研究,算是這個領域的先鋒;在他移民美國不久後,就在紐約州的一間製藥廠找到了工作,開始全心投入生物科技的市場。

經過多年的工作和研究之後,彭先生開發出一種稀有且珍貴的生化材料,於是他決心離開美國的公司,回到台灣創業,全心發展這種新的生化材料,經過幾年的努力後,公司已有一番規模,而且得到台灣一間頗具規模的生化公司的贊助。

由於彭先生的生活重心已經移回台灣,所以他開始思考放棄美國國籍,只是他不知道有哪些事項是他應該事先考慮的?

專家解析

首先,我們要說明的是美國法律上規定,放棄國籍必須是不應係源於逃稅動機而作的決策。我們認為有實際生活需要而考慮準備棄籍的人士,至少應思考並先釐清以下面向?

- 是美國公民或是綠卡持有人?如果是綠卡持有人,取得綠卡是否已滿 8 年?

- 配偶是否為美國公民?配偶是否也考慮放棄美國籍?

- 子女是否為美國公民?有無考慮放棄美國籍?

- 個人現有的資產(含境內及境外)一共有多少價值?這些資產多係已增值或是已虧損?

- 現存的資產是否已持有超過 1 年以上了?

- 是否考慮贈與他人部分資產?或是,出售部分資產? 是針對屬於美國境內資產或美國境外資產?

- 在美國自住的房子,是否準備出售?

- 是否在過去 5 年都有報稅?

- 未來棄籍以後,還會需要常進出美國嗎?

- 棄籍以後,還有可能贈與資產給美國人嗎?例如,美國公民的子女或孫子女?

***

由於每個案例的情況都不盡相同,我們就主要重點說明如下:

確認身分並清點資產

本案彭先生應該先確定自己的身分,例如,是以美國公民身分進行棄籍,還是以持有綠卡的身分進行棄籍,而綠卡是否持有超過 8 年以上。

如果是持有綠卡不滿 8 年,就不需在棄籍後申報 8854 表的必要性,但是要注意的是,棄籍後如果有美國境內重大資產出售或其他所得,仍會要申報美國所得稅,屆時可能是以非居住者的身分,在報稅上不一定有利。

再來,要就資產狀況進行全盤了解,可以利用 8854 表第二部分 B 附表進行清點,同時,如果資產的樣態比較多,可能需要專業會計師的協助,才能計算出正確的資產價值。

整理資產清單時,最好還能把資產先行分類成短期持有和持有 1 年以上,因為如果處分持有 1 年以上的資產產生的資本利得(Capital Gain),可以享有較低所得稅率。這些都應該考慮在內。

另外,在美國如果是委託會計師報稅,最好先備妥前 5 年報稅申報書的影本。

資產處置

如果清點資產後,資產淨值不超過 200 萬美元,且每年的所得稅平均金額低於美元 20.6 萬美元(註:此適用 2025 年棄籍者),前 5 年也都遵照稅法規定申報繳稅了,彭先生就不必太擔心,因為他只要報 8854 表,但不需要將所有資產視為在棄籍日出售來課棄籍稅。

如果清點後所持有的資產,超過了 200 萬美元,那就可以考慮是否:

- 夫妻兩人及子女皆為公民

另外,因為現行遺產稅及贈與稅合併計算的 1,500 萬美元免稅的額度(2026 年),彭先生也可以先贈與給美國公民的子女 1,500 萬元以內的資產,其他再給太太。或是徵得太太同意,兩人合贈 3,000 萬美元給子女。

- 子女為公民,但妻子不是公民

當然,當事人也是可以考慮先出售,並繳納相關的所得稅,之後再直接以現金贈與,以方便衡量贈與價值。

- 如果棄籍後不會繼續使用自用住宅

但若在棄籍時,沒有針對手中的房產進行處分,那麼在棄籍之後,當事人的身分已成為非居民,再行處置房產,房產賣掉的價格就會可能被預扣售價之 15% 作為預扣稅款。

- 夫妻二人先後都要棄籍

此外,若夫妻想要個別滿足平均稅額低於 20.6 萬美元的條件,必須維持連續 5 年之夫妻分開申報,始可滿足此條件。因此,在滿足其他不需繳交棄籍稅的條件下(資產少於 200 萬美元、皆誠實申報且無欠稅),若夫妻收入差異極大,則建議夫妻合併申報,可降低稅率,減少超過納稅金額 20.6 萬美元並需要繳交棄籍稅之機會;反之若夫妻皆為高收入之族群,則可建議於 5 年前即開始選擇夫妻分開申報,可各自滿足 20.6 萬美元之條件以避免繳交棄籍稅。

- 如果有取得綠卡前的資產的考慮事項

結語

要取得美國綠卡,不論是投資移民或是依親都不是件容易的事,要取得美國公民,更需要至少 5 年以上之時間,所以,當您在決定是否棄籍時一定要以最慎重的方式考慮,畢竟美國身分取得或在美合法居留問題並非是金錢就可以解決的;此外也不建議逕自替子女決定其美國身分去留,因每個人有其生涯與人生規劃,還是要全盤考量再來決定。

下頁圖簡要說明考慮棄籍的程序及考慮項目,以協助讀者思考。

棄籍之程序及納稅考量