協會講座

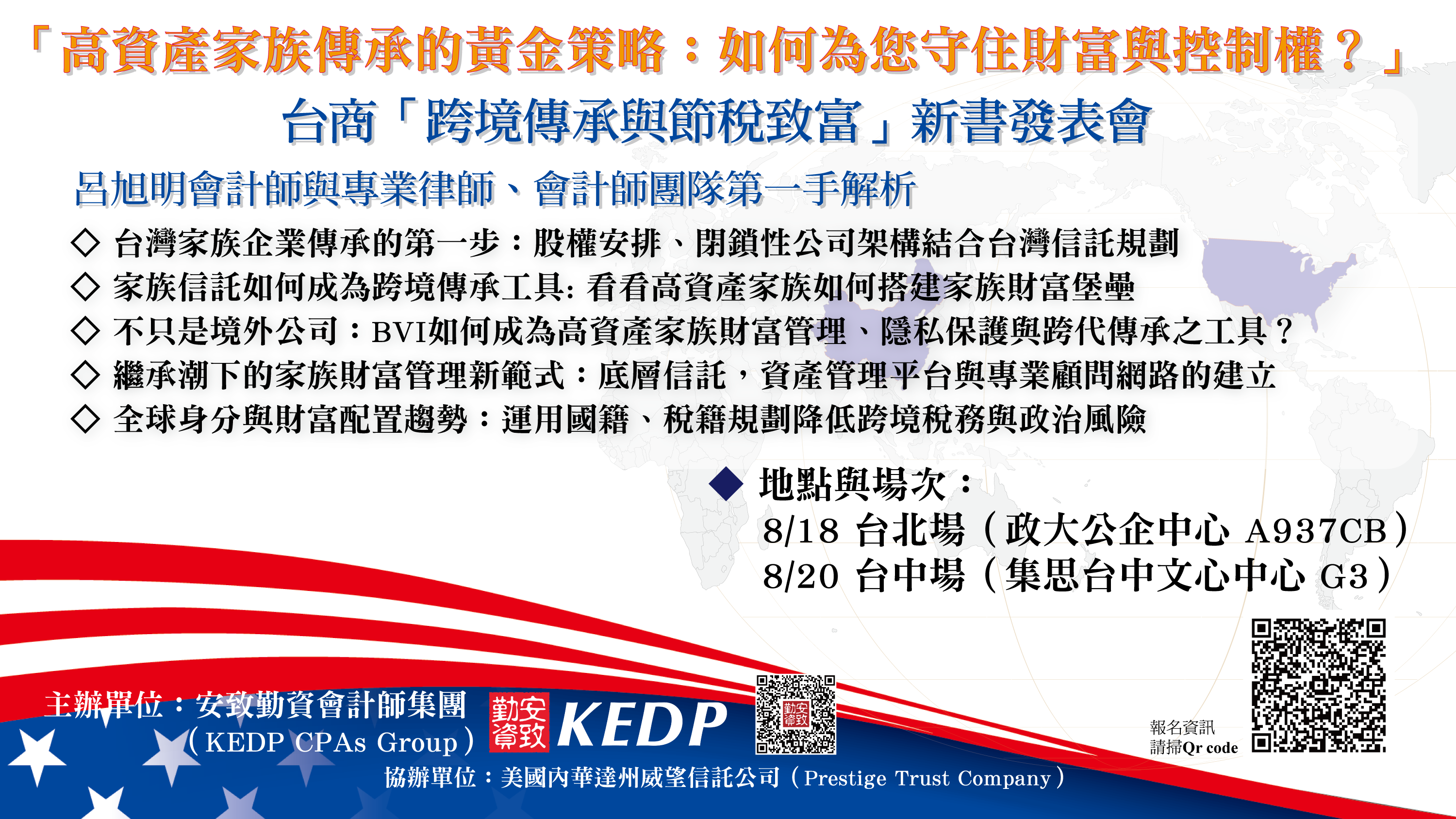

高資產家族傳承的黃金策略--如何為您守住財富與控制權?

講座時間

2026-08-18 13:00 ~ 2026-08-20 13:00

隨著第一代企業主逐漸進入交棒階段,高資產家族面臨的問題已不再只是財產如何分配,而是股權如何集中、經營權如何延續、稅負如何預先安排,以及跨境家族成員如何在不同法律與稅務制度下維持合規。國際家族辦公室報告亦指出,全球高資產家族雖持續強化投資與資產配置能力,但在治理架構、接班安排及下一代參與上,仍普遍存在待補強之缺口。

講座目的

為協助高資產家族整合股權治理、信託架構與稅務規劃,建立穩健傳承方案,安致勤資集團特別舉辦本次「高資產家族傳承的黃金策略」講座,同時也是台商《跨境傳承與節稅致富》新書發表會,由呂旭明會計師與專業律師會計師團隊第一手解析。講座將帶您:

• 就家族企業股權、公司架構調整,釐清出與台灣信託之整合方向

• 理解家族信託於跨境資產持有、家族治理及世代傳承中的應用方式

• 辨識家族信託結合 BVI 控股架構時,因稅務身分、資產持有方式、控制權安排、受益分配所產生之主要風險。

講座核心議題

• 以閉鎖性公司、台灣信託架構規劃為台灣家族企業股權傳承之工具

• 跨境家族信託架構與高資產家族財富傳承策略

• BVI控股架構於資產管理、隱私保護與跨代傳承之運用

• 繼承潮下的家族財富治理:底層信託、資產管理平台與專業顧問網絡

• 國籍與稅籍規劃:降低跨境稅務、政治環境與資產流動風險

適合參加對象

• 持有公司股權、不動產、境外公司、海外帳戶或投資資產之高資產家族

• 已設立或正考慮設立台灣信託、境外信託、美國信託之家族

• 正在思考二代接班、股權集中、家族治理或企業控制權安排之家族企業主

• 家族成員具有美國公民、綠卡、美國稅務居民身分,或子女長期在美國就學、工作及生活者

此講座將讓您掌握:

• 如何判斷家族傳承中的稅務、控制權、成員爭議與國籍身分風險

• 如何運用股權調整、閉鎖性公司、家族信託建立傳承架構

• 如何準備資產清單、家族關係圖、稅務身分與資金來源文件,打造可使家族企業妥善治理、家族資產永續傳承之信託方案

請立即填寫線上報名表,掌握合規策略與跨境傳承秘訣!

一、活動資訊

時間:13:00 報到,13:30 開始

• 8/18 臺北(政大公企中心A937CB)

地址:106臺北市大安區金華街187號9樓

•8/20 臺中(集思臺中文心中心G3)

地址:407臺中市西屯區文心路二段107號4樓

二、活動議程

13:00 ~ 13:15 報到

13:15 ~ 13:30 開場致詞

13:30 ~ 14:00 專題演講《台灣家族企業傳承的第一步:股權安排、閉鎖性公司架構結合台灣信託規劃》

14:00 ~ 14:30 專題演講《家族信託如何成為跨境傳承工具:看看高資產家族如何搭建家族財富堡壘》

14:30 ~ 15:00 專題演講《不只是境外公司:BVI 如何成為高資產家族財富管理、隱私保護與跨代傳承之工具?》

15:00 ~ 15:10 中場休息

15:10 ~ 15:40 專題演講《繼承潮下的家族財富管理新範式:底層信託、資產管理平台與專業顧問網路的建立》

15:40 ~ 16:10 專題演講《全球身分與財富配置趨勢:運用國籍、稅籍規劃降低跨境稅務與政治風險》

16:10 ~ 16:30 閉幕致詞

16:30 ~ 15:00 交流時間

講座目的

為協助高資產家族整合股權治理、信託架構與稅務規劃,建立穩健傳承方案,安致勤資集團特別舉辦本次「高資產家族傳承的黃金策略」講座,同時也是台商《跨境傳承與節稅致富》新書發表會,由呂旭明會計師與專業律師會計師團隊第一手解析。講座將帶您:

• 就家族企業股權、公司架構調整,釐清出與台灣信託之整合方向

• 理解家族信託於跨境資產持有、家族治理及世代傳承中的應用方式

• 辨識家族信託結合 BVI 控股架構時,因稅務身分、資產持有方式、控制權安排、受益分配所產生之主要風險。

講座核心議題

• 以閉鎖性公司、台灣信託架構規劃為台灣家族企業股權傳承之工具

• 跨境家族信託架構與高資產家族財富傳承策略

• BVI控股架構於資產管理、隱私保護與跨代傳承之運用

• 繼承潮下的家族財富治理:底層信託、資產管理平台與專業顧問網絡

• 國籍與稅籍規劃:降低跨境稅務、政治環境與資產流動風險

適合參加對象

• 持有公司股權、不動產、境外公司、海外帳戶或投資資產之高資產家族

• 已設立或正考慮設立台灣信託、境外信託、美國信託之家族

• 正在思考二代接班、股權集中、家族治理或企業控制權安排之家族企業主

• 家族成員具有美國公民、綠卡、美國稅務居民身分,或子女長期在美國就學、工作及生活者

此講座將讓您掌握:

• 如何判斷家族傳承中的稅務、控制權、成員爭議與國籍身分風險

• 如何運用股權調整、閉鎖性公司、家族信託建立傳承架構

• 如何準備資產清單、家族關係圖、稅務身分與資金來源文件,打造可使家族企業妥善治理、家族資產永續傳承之信託方案

請立即填寫線上報名表,掌握合規策略與跨境傳承秘訣!

一、活動資訊

時間:13:00 報到,13:30 開始

• 8/18 臺北(政大公企中心A937CB)

地址:106臺北市大安區金華街187號9樓

•8/20 臺中(集思臺中文心中心G3)

地址:407臺中市西屯區文心路二段107號4樓

二、活動議程

13:00 ~ 13:15 報到

13:15 ~ 13:30 開場致詞

13:30 ~ 14:00 專題演講《台灣家族企業傳承的第一步:股權安排、閉鎖性公司架構結合台灣信託規劃》

14:00 ~ 14:30 專題演講《家族信託如何成為跨境傳承工具:看看高資產家族如何搭建家族財富堡壘》

14:30 ~ 15:00 專題演講《不只是境外公司:BVI 如何成為高資產家族財富管理、隱私保護與跨代傳承之工具?》

15:00 ~ 15:10 中場休息

15:10 ~ 15:40 專題演講《繼承潮下的家族財富管理新範式:底層信託、資產管理平台與專業顧問網路的建立》

15:40 ~ 16:10 專題演講《全球身分與財富配置趨勢:運用國籍、稅籍規劃降低跨境稅務與政治風險》

16:10 ~ 16:30 閉幕致詞

16:30 ~ 15:00 交流時間

相關新聞

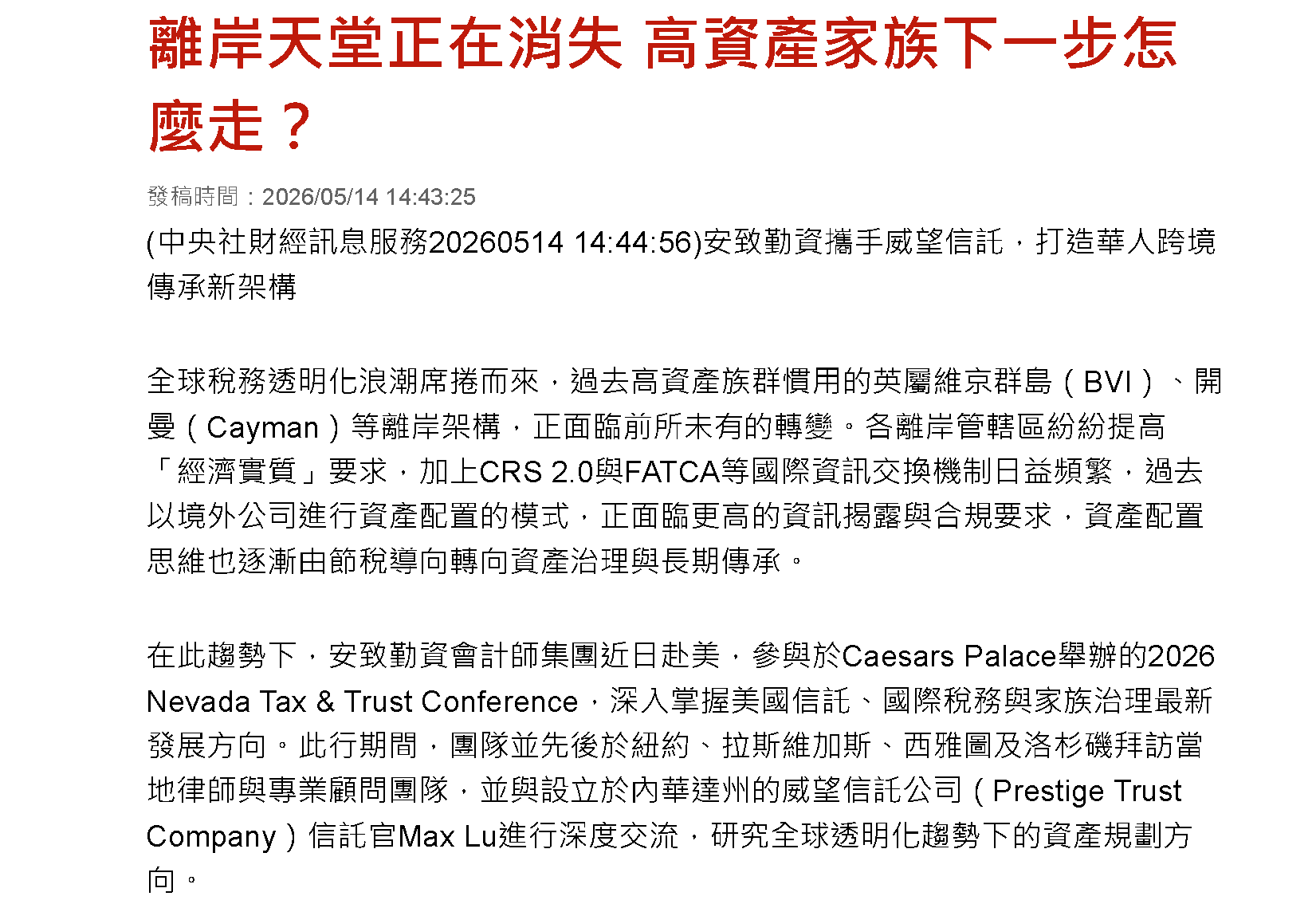

2026-05-14

2026-05-11

2026-04-23

活動花絮

美國信託、離岸信託

高資產家族傳承的黃金策略:如何為您守住財富與控制權?

2026-07-28

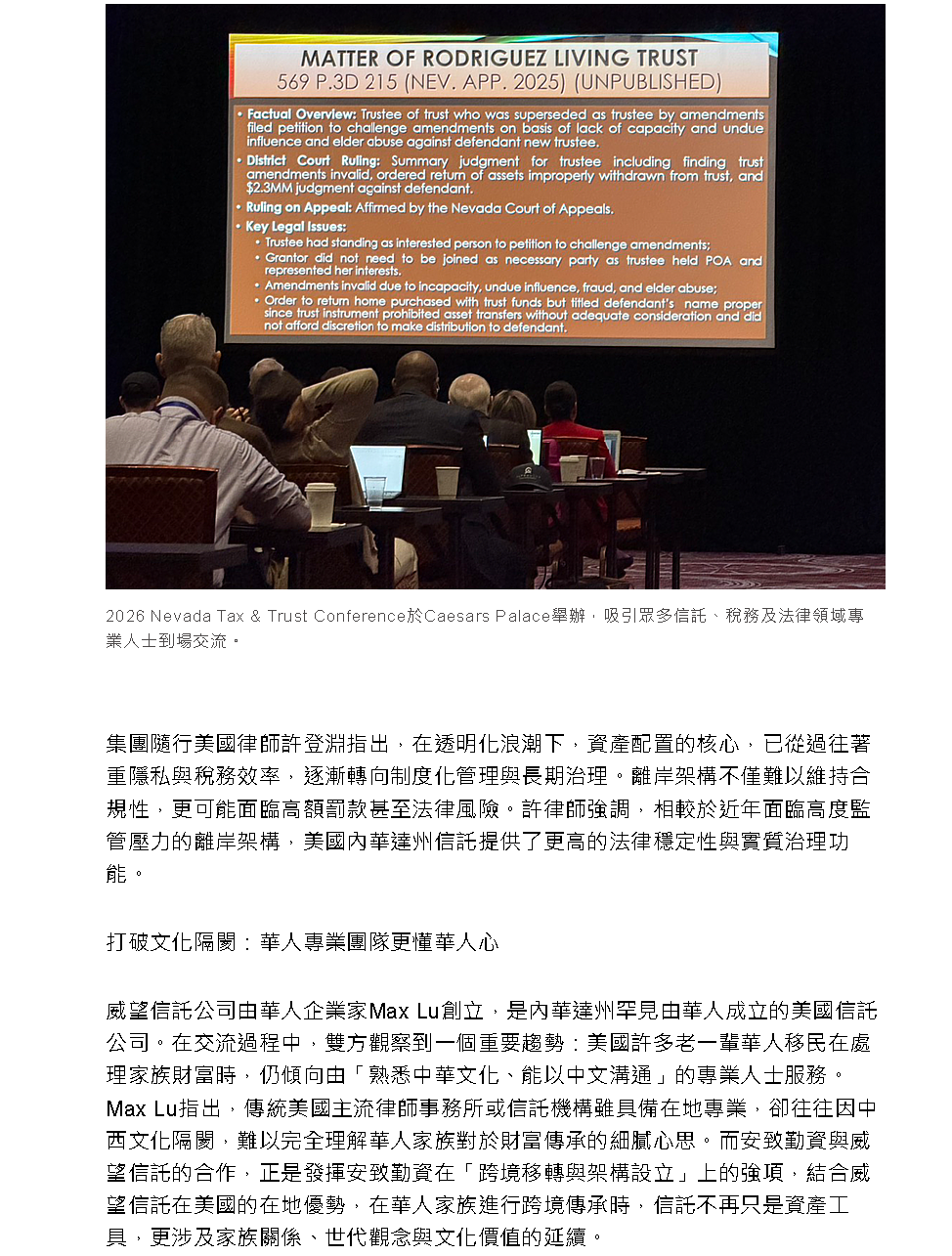

本系列講座由臺北市美國信託傳承協會與美國銀杏信託傳承基金會(Ginkgo Trust Legacy Foundation)主辦,Alishan Charity (USA)及 TATA Charity (USA) 協辦,特邀請安致勤資會計師集團助理副總裁、美國律師許登淵,以「高資產家族傳承的黃金策略:如何為您守住財富與控制權?」為題,深入剖析高資產家族在股權治理、經營權延續、家族信託、跨境資產配置及稅務合規等關鍵議題,協助企業主提前布局傳承架構,建立兼顧財富、控制權與家族永續的完整策略。

專業叢書

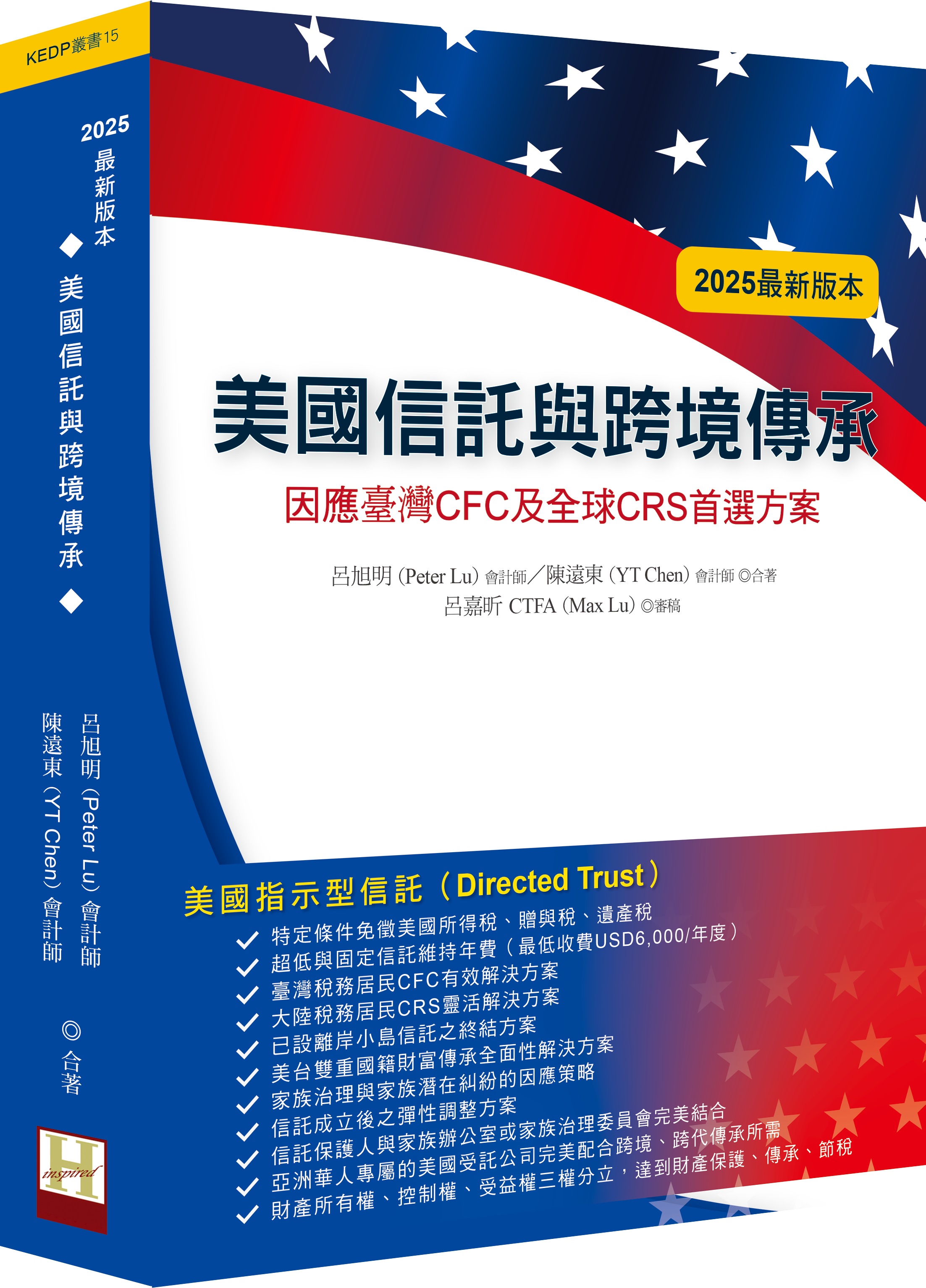

美國信託與跨境傳承

給跨境家族的規劃建議、因應臺灣CFC及全球CRS首選方案— 美國指示型信託(Directed Trust)

美國指示型信託(Directed Trust)無可取代之優勢:

◎特定條件免徵美國所得稅、贈與稅、遺產稅

◎超低與固定信託維持年費(最低收費USD6,000/年度)

◎臺灣稅務居民CFC有效解決方案

◎大陸稅務居民CRS靈活解決方案

◎已設離岸小島信託之終結方案

◎美台雙重國籍財富傳承全面性解決方案

◎家族治理與家族潛在糾紛的因應策略

◎信託成立後之彈性調整方案

◎信託保護人與家族辦公室或家族治理委員會完美結合

◎亞洲華人專屬的美國受託公司完美配合跨境、跨代傳承所需

◎財產所有權、控制權、受益權三權分立,達到財產保護、傳承、節稅

美國指示型信託(Directed Trust)無可取代之優勢:

◎特定條件免徵美國所得稅、贈與稅、遺產稅

◎超低與固定信託維持年費(最低收費USD6,000/年度)

◎臺灣稅務居民CFC有效解決方案

◎大陸稅務居民CRS靈活解決方案

◎已設離岸小島信託之終結方案

◎美台雙重國籍財富傳承全面性解決方案

◎家族治理與家族潛在糾紛的因應策略

◎信託成立後之彈性調整方案

◎信託保護人與家族辦公室或家族治理委員會完美結合

◎亞洲華人專屬的美國受託公司完美配合跨境、跨代傳承所需

◎財產所有權、控制權、受益權三權分立,達到財產保護、傳承、節稅

專業叢書

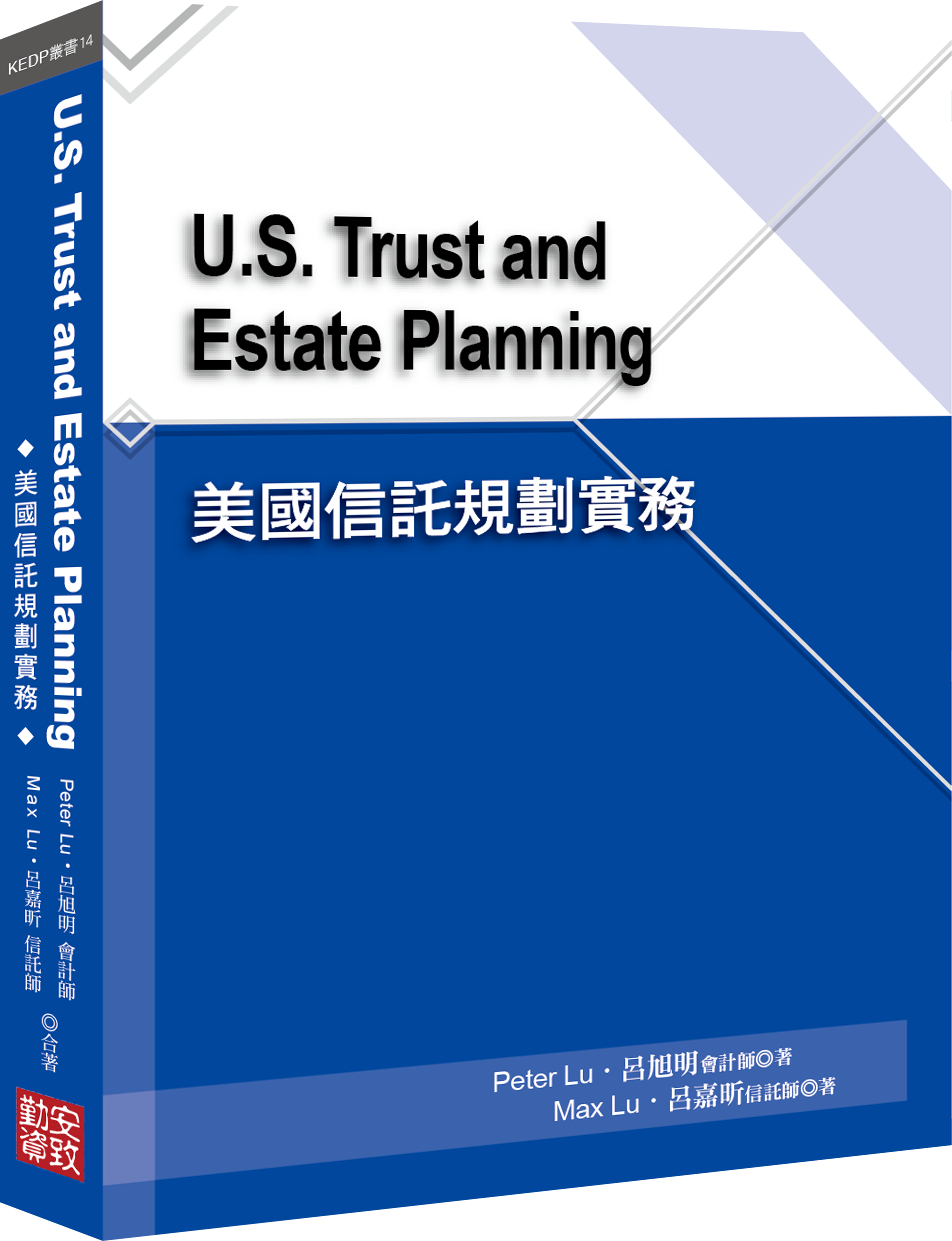

U.S. Trust and Estate Planning 美國信託規劃實務(英文部分)

在財富跨境轉移的時代潮流下,傳承籌劃不再是紙上理論;不再是統一模版,而是講求操作步驟與細節,以因應躲藏於規劃細節中的各種風險。在規劃財富跨境傳承的同時,更應謹慎依照各家族之特殊文化背景及傳承需求,提出具體可行的實際操作方案。

這些操作方案包括:確認傳承願景、成立或委外家族辦公室、草擬與通過家族憲法、制定跨境財富傳承轉移方案、確認實際操作時間表等;由專案人士跟催案件執行進度,並在執行過程中記錄與預估可能產生之稅務及法律風險,備妥相關方案與支持文件以應不時之需。任何跨境傳承籌劃都因地域、國別、稅務、法律的不同,而有一定風險;如何因應、突破及避免,籌劃工作者和當事人之間須建立起一定的默契和信賴感,籌劃工作者沒有具體操作經驗切不可貿然進行。

本書作者參與各家族之跨境傳承籌劃,其中各種籌劃工具皆透過自身家族先行進行操作,以美國信託成立為例,作者在過去十年當中尋求與拜訪美國信託律師、稅務律師、會計師、受託公司等專業人士多達數百位,多方參酌美國本地專業人士的經驗和意見,以確認所有操作執行細節及稅務和法律風險,務求籌劃工具能收到一定成效,也更能符合高資產家族之傳承需求!

這些操作方案包括:確認傳承願景、成立或委外家族辦公室、草擬與通過家族憲法、制定跨境財富傳承轉移方案、確認實際操作時間表等;由專案人士跟催案件執行進度,並在執行過程中記錄與預估可能產生之稅務及法律風險,備妥相關方案與支持文件以應不時之需。任何跨境傳承籌劃都因地域、國別、稅務、法律的不同,而有一定風險;如何因應、突破及避免,籌劃工作者和當事人之間須建立起一定的默契和信賴感,籌劃工作者沒有具體操作經驗切不可貿然進行。

本書作者參與各家族之跨境傳承籌劃,其中各種籌劃工具皆透過自身家族先行進行操作,以美國信託成立為例,作者在過去十年當中尋求與拜訪美國信託律師、稅務律師、會計師、受託公司等專業人士多達數百位,多方參酌美國本地專業人士的經驗和意見,以確認所有操作執行細節及稅務和法律風險,務求籌劃工具能收到一定成效,也更能符合高資產家族之傳承需求!

「走在稅務界的前端」一直是呂旭明的座右銘,對於個人稅務規劃極具有前瞻的洞察力和創新能力,因此這三十年來不間斷地研究美中台三地和其他國家的稅法及其相互關係,對於租稅建議及規劃每每讓客戶佩服不已。