專業叢書

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第四章:放棄美國綠卡或公民之相關課稅

Q54 申報8854表之棄籍稅時應如何申報資本利得?IRS又將如何認定?

案例

湯先生在台灣長大,婚後偕妻一同移民美國並取得美國國籍,在矽谷展開新生活。但後來因為居住在台灣的母親生病,需要有人長期照顧,所以湯先生便毅然決定回台定居並且放棄美國國籍。

根據前文敘述之法律規定,湯先生是一位適用棄籍稅者(Covered Expatriate),他在2025年10月1日完成棄籍。棄籍日的前一天2025年9月30日,當天湯先生共有三項資產持有一年以上,資產A是一個店面,資產B是湯先生因投資而買進的股票,資產C是一艘遊艇。

湯先生從新聞報導上得知,在棄籍時,他必須針對手頭上資產的資本利得進行申報,並且在申報時可享有一定程度的免稅額,只是他應該如何申報呢?

專家解析

為讓讀者了解如何計算資本利得,以及如何將免稅額分配每一項資產的資本利得,我們引用了一個「8854 表申報說明」中的例子,來向讀者解釋整個計算的過程。

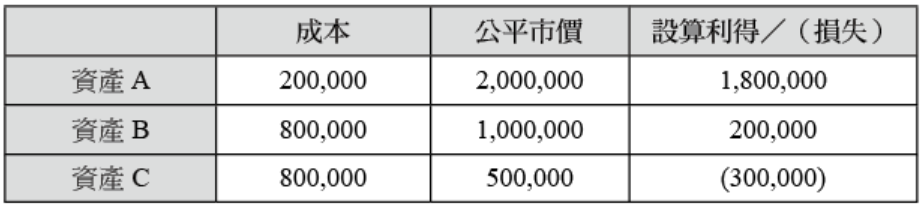

針對三項資產,我們進行了以下的假設:A 是營業性資產,B、C 是個人資產。而三項資產在宣告棄籍前一日的公平市價及成本分別為:資產 A 的公平市價是 2,000,000 美元,成本 200,000 美元;資產 B 的公平市價是 1,000,000 美元,成本為 800,000 美元;資產 C 的公平市價是 500,000 美元,成本為 800,000 美元。

本案湯先生應把免稅額依照比例分配給這三項資產,計算方式如下:

第一步:決定在 2025 年 9 月 30 日資產的市值是多少,並算出設算利得或損失。

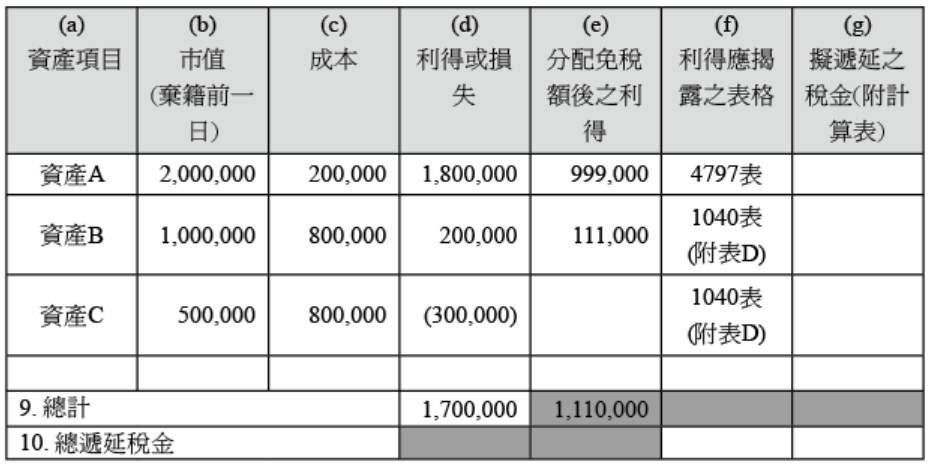

第二步:把免稅額 890,000 美元分配到有設算利得的資產 A 和 B。

第三步:把被分配的免稅額從設算利得中減除。

然後把步驟三所得出的結果,填入 8854 表第二部分 Section C 的欄位 (e),如下表所示。

8854 表第二部分 Section C 的表格

在計算出有稅負的情形下,湯先生可以與會計師討論是否適合遞延繳稅,如果可以,仍必須提供擔保。由於適用法規過於複雜,我們建議讀者有意遞延繳稅時,一定要諮詢會計師再作決定。遞延稅負的資產需表達於上表的 (g) 欄。(注意事項:必要附上一份計算結果,告訴美國國稅局是如何算出可歸屬於每一項資產的稅負。欲更了解遞延稅的話,請見關於 Section D的說明。)

第四步:申報利得或損失。

湯先生務必要在當年度(棄籍該年度)1040 表的相關表格或附表中,申報並列出上表 (a) 欄位中申報的每一項資產的利得或損失。同時各資產性質也需區分清楚,如屬資本利得或一般所得。

結語

申報棄籍稅是一個複雜而且易出錯的程序。為了確保棄籍後也同時完結美國稅務義務,我們建議考慮棄籍的人士,應該在棄籍前後與會計師溝通清楚相關的作業,並事前預估棄籍稅負再安排時程。

湯先生在台灣長大,婚後偕妻一同移民美國並取得美國國籍,在矽谷展開新生活。但後來因為居住在台灣的母親生病,需要有人長期照顧,所以湯先生便毅然決定回台定居並且放棄美國國籍。

根據前文敘述之法律規定,湯先生是一位適用棄籍稅者(Covered Expatriate),他在2025年10月1日完成棄籍。棄籍日的前一天2025年9月30日,當天湯先生共有三項資產持有一年以上,資產A是一個店面,資產B是湯先生因投資而買進的股票,資產C是一艘遊艇。

湯先生從新聞報導上得知,在棄籍時,他必須針對手頭上資產的資本利得進行申報,並且在申報時可享有一定程度的免稅額,只是他應該如何申報呢?

專家解析

為讓讀者了解如何計算資本利得,以及如何將免稅額分配每一項資產的資本利得,我們引用了一個「8854 表申報說明」中的例子,來向讀者解釋整個計算的過程。

針對三項資產,我們進行了以下的假設:A 是營業性資產,B、C 是個人資產。而三項資產在宣告棄籍前一日的公平市價及成本分別為:資產 A 的公平市價是 2,000,000 美元,成本 200,000 美元;資產 B 的公平市價是 1,000,000 美元,成本為 800,000 美元;資產 C 的公平市價是 500,000 美元,成本為 800,000 美元。

本案湯先生應把免稅額依照比例分配給這三項資產,計算方式如下:

第一步:決定在 2025 年 9 月 30 日資產的市值是多少,並算出設算利得或損失。

第二步:把免稅額 890,000 美元分配到有設算利得的資產 A 和 B。

第三步:把被分配的免稅額從設算利得中減除。

然後把步驟三所得出的結果,填入 8854 表第二部分 Section C 的欄位 (e),如下表所示。

8854 表第二部分 Section C 的表格

在計算出有稅負的情形下,湯先生可以與會計師討論是否適合遞延繳稅,如果可以,仍必須提供擔保。由於適用法規過於複雜,我們建議讀者有意遞延繳稅時,一定要諮詢會計師再作決定。遞延稅負的資產需表達於上表的 (g) 欄。(注意事項:必要附上一份計算結果,告訴美國國稅局是如何算出可歸屬於每一項資產的稅負。欲更了解遞延稅的話,請見關於 Section D的說明。)

第四步:申報利得或損失。

湯先生務必要在當年度(棄籍該年度)1040 表的相關表格或附表中,申報並列出上表 (a) 欄位中申報的每一項資產的利得或損失。同時各資產性質也需區分清楚,如屬資本利得或一般所得。

結語

申報棄籍稅是一個複雜而且易出錯的程序。為了確保棄籍後也同時完結美國稅務義務,我們建議考慮棄籍的人士,應該在棄籍前後與會計師溝通清楚相關的作業,並事前預估棄籍稅負再安排時程。