专业丛书

Estate Planning by U.S. Trust 美國報稅與海外財產揭露(中文部分)

第五章 ─ 美國非朝代信託

U.S. Non-Dynasty Trusts

信託在美國被用於各種不同目的。上一章討論的是朝代信託,也就是設計用來將家族財富進行世代相傳的信託,並得以用最少的花費將資產從一代轉移到下一代。本章將聚焦於不同類型的非朝代信託,其中包括生前信託、遺囑信託、GRATs和IDGTs。當結合一個或多個朝代信託時,非朝代信託允許信託規劃者設立額外的架構,以適應不同財富創造者的需求。

一般來說,「可撤銷信託」是指授予人能夠撤銷的信託(通常是收回先前贈與信託的所有資產),而「不可撤銷信託」是指授予人不擁有此種權力的信託。在「授予人信託」中,授予人必須就信託收入來繳納所得稅,而不是向信託本身或信託受益人課稅。「非授予人信託」的收入則是向信託或信託受益人課稅,但不向授予人課稅。在大多數的授予人信託當中,授予人擁有一項或多項權力,這導致美國國稅局認為信託收入應向授予人而非信託本身課稅。 因此, 授予人信託通常既沒有稅務識別號碼(TIN),也沒有美國聯邦所得稅義務。

除了朝代信託之外,「生前信託」和「遺囑信託」也是美國遺產規劃業者普遍使用的信託工具。生前信託是在授予人在世時設立及執行的,在美國大多數州,生前信託可說是遺囑的一種,可以允許被繼承人的後代跳過遺囑檢驗程序。在一般情況下,生前信託會被設計為可撤銷信託,其中授予人、管理人和受益人都是資產的所有者,其設立目的通常是為了避免遺囑驗證。在美國,遺囑認證是管理被繼承人遺囑(若無遺囑,則是被繼承人的財產)的程序。在較簡單的情況下,此一過程可能需要6~24個月。然而,在較為複雜的情況下,可能需要3~7年。除了遺囑驗證的時間成本之外,管理被繼承人遺產的費用往往在4%~10%之間,取決於所涉及的法院和專業人士的多寡。最後,遺囑檢驗是個公開的法律程序,會向公眾披露一個人的所有資產,並留下公開記錄。遺囑信託和繞過遺囑驗證的生前信託不同,遺囑信託是在被繼承人死亡後立即設立的信託,由這個遺囑信託協議來控制接下來的資產分配;但是,資產在轉移到遺囑信託之前仍然要經過遺囑認證。

本章介紹了美國常用的六種非遺囑信託。建議讀者應對每一種架構有粗略的認識後,以確定哪些架構對於實現自身目標是必要的。

信託在美國被用於各種不同目的。上一章討論的是朝代信託,也就是設計用來將家族財富進行世代相傳的信託,並得以用最少的花費將資產從一代轉移到下一代。本章將聚焦於不同類型的非朝代信託,其中包括生前信託、遺囑信託、GRATs和IDGTs。當結合一個或多個朝代信託時,非朝代信託允許信託規劃者設立額外的架構,以適應不同財富創造者的需求。

一般來說,「可撤銷信託」是指授予人能夠撤銷的信託(通常是收回先前贈與信託的所有資產),而「不可撤銷信託」是指授予人不擁有此種權力的信託。在「授予人信託」中,授予人必須就信託收入來繳納所得稅,而不是向信託本身或信託受益人課稅。「非授予人信託」的收入則是向信託或信託受益人課稅,但不向授予人課稅。在大多數的授予人信託當中,授予人擁有一項或多項權力,這導致美國國稅局認為信託收入應向授予人而非信託本身課稅。 因此, 授予人信託通常既沒有稅務識別號碼(TIN),也沒有美國聯邦所得稅義務。

除了朝代信託之外,「生前信託」和「遺囑信託」也是美國遺產規劃業者普遍使用的信託工具。生前信託是在授予人在世時設立及執行的,在美國大多數州,生前信託可說是遺囑的一種,可以允許被繼承人的後代跳過遺囑檢驗程序。在一般情況下,生前信託會被設計為可撤銷信託,其中授予人、管理人和受益人都是資產的所有者,其設立目的通常是為了避免遺囑驗證。在美國,遺囑認證是管理被繼承人遺囑(若無遺囑,則是被繼承人的財產)的程序。在較簡單的情況下,此一過程可能需要6~24個月。然而,在較為複雜的情況下,可能需要3~7年。除了遺囑驗證的時間成本之外,管理被繼承人遺產的費用往往在4%~10%之間,取決於所涉及的法院和專業人士的多寡。最後,遺囑檢驗是個公開的法律程序,會向公眾披露一個人的所有資產,並留下公開記錄。遺囑信託和繞過遺囑驗證的生前信託不同,遺囑信託是在被繼承人死亡後立即設立的信託,由這個遺囑信託協議來控制接下來的資產分配;但是,資產在轉移到遺囑信託之前仍然要經過遺囑認證。

本章介紹了美國常用的六種非遺囑信託。建議讀者應對每一種架構有粗略的認識後,以確定哪些架構對於實現自身目標是必要的。

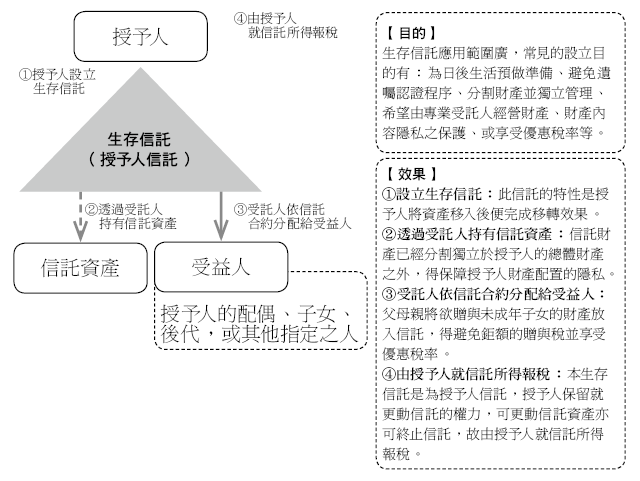

1. 生存信託概述

生存信託可以依據授予人設定的信託存續時間劃分為朝代信託或是非朝代信託。如果信託約定期間短,則為非朝代信託。

生存信託(Living Trust),又稱為Inter Vivos,為授予人於生存期間所設立的信託。授予人將資產(如房屋、銀行帳戶、公司股票等)轉入生存信託中,透過信託合約指定受託人,由受託人為最終受益人之利益管理信託資產。受託人對轉入信託的資產擁有合法持有權,並於信託所訂之特定條件成就時(通常以授予人辭世為條件),將資產轉給指定受益人。

在生存信託架構下,若選擇可撤銷生存信託,授予人將資產自個人名下轉入可撤銷信託後,授予人對在世時該信託財產仍保有掌控。1

生前信託之主要目的是為避免耗時和昂貴的遺囑認證程序,並允許遺產按照授予人的意願進行分配。與複雜的法律遺囑認證程序相比,生前信託可確保信託資產和遺產在授予人去世後按照其意願執行,而不必通過法院來處理繼承人之間的糾紛。鑒於其效果,生前信託也可以被認為是取代遺囑的法律文件。

1 Living Trust. https://www.investopedia.com/terms/l/living-trust.asp.

2. 生存信託種類

生存信託根據個人的特殊情況分為很多種,其中,最常見的是依照信託授予人是否保留對信託資產之權力區分為「可撤銷生存信託」與「不可撤銷生存信託」。在可撤銷生存信託中授予人保有撤銷權,得於任何時候將交付信託的財產回歸自己;相對的,不可撤銷生存信託則係一旦簽訂後即不可撤回。

可撤銷生存信託在授予人在世且具行為能力時,得隨時撤銷或更改,包含變更受益人或是修改信託資產管理方式等。通常可撤銷的生存信託多設計有保護授予人利益之條款,使其一生都保有對信託的某些權利,也因為授予人對可撤銷生存信託保有相當程度的掌控,其放入的信託資產難以免於債權人的追索。若放入可撤銷生存信託資產遭債權人起訴且獲判決,該資產仍須列入清算標的。2

2 Revocable Trust vs. Irrevocable Trust: What’s the Difference? https://www.investopedia.com/ask/answers/071615/what-difference-between-revocable-trust-and-living-trust.asp.

3. 生存信託架構

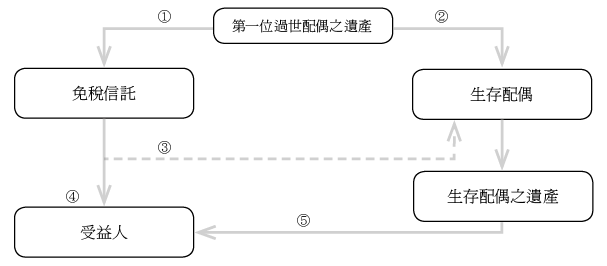

下圖為生前信託的運作過程:

① 當第一位配偶過世時,將遺產稅最大豁免額度之部分放入信託。

② 剩餘財產留給未亡配偶,享有夫妻間無上限的婚姻扣除免稅。

③ 亦可限制配偶對信託資產之權限。

④ 當生存配偶過世時,信託資產移轉給受益人並毋須負擔遺產稅。

⑤ 當生存配偶過世時,信託資產移轉給受益人,只有超過遺產稅最大豁免額度之部分應繳納遺產稅。

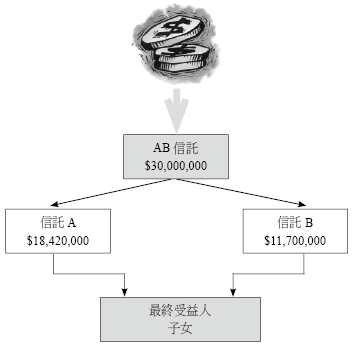

若資產為3,000萬美金,AB生前信託執行步驟如下:3

① 夫妻共同設立「AB信託」,夫妻在世時,能享用信託的孳益,子女為最終受益人。

② 當配偶其中一方過世後,AB信託將拆分為「信託A」及「信託B」。

- 先充分利用已故配偶的終生贈與免稅額,將1,170萬美元的資產移入B信託中,再利用夫妻間無上限的繼承免稅額,將剩餘的財產都移入 A信託中。如此,不但在已故配偶過世時可先不用繳交遺產稅,未來生存配偶過世時,只有A信託的遺產會計入生存配偶的遺產總額中計算稅金,達到遺產稅稅金遞延的效果。

- 信託B(Bypass Trust)允許生存配偶未來在符合某些條件下,仍可以繼續享用信託B的孳息,但不會被視為是信託B的法定擁有人。因此,日後生存配偶過世,子女取得B信託資產時,該資產將不會被視為生存配偶的遺產,亦不會被核課遺產稅。

3 A-B Trust. https://www.investopedia.com/terms/a/a-b-trust.asp.

4. 遺囑認證程序

(1) 說明與步驟

遺囑認證是指一個人過世之後,經由法院完成被繼承人的財產所有權轉移給繼承人的程序。主要需要向法院證明遺囑的有效性(例行性程序)、任命有權處理被繼承人財產的遺產管理人、識別和清點被繼承人的財產,並對財產進行評估、償還被繼承人生前的債務和稅款,最後根據遺囑或依州法分配剩餘財產。4

以加州為例,若去世時個人名下的財產不在信託裡,或無法通過保險以「指定受益人」的方式轉讓,且此財產總計超過特定金額(2020年1月1日起為16,625美元),被繼承人的財產將經過遺產認證程序。5、6

根據加州州法,以下這些財產不需要通過法院認證程序:7①人壽保險、②各類退休計劃、③已轉入生存信託的財產、④作為聯合共有人的財產、⑤去世後直接付到受益人帳戶中的資金、⑥共有財產中屬於配偶的部分。

4 Probate. https://www.investopedia.com/terms/p/probate.asp.

5 Ca. Probate Code § 13100.

6 https://leginfo.legislature.ca.gov/faces/codes_displaySection.xhtml?lawCode=PROB§ionNum=13050.

7 Ca. Probate Code § 13050.

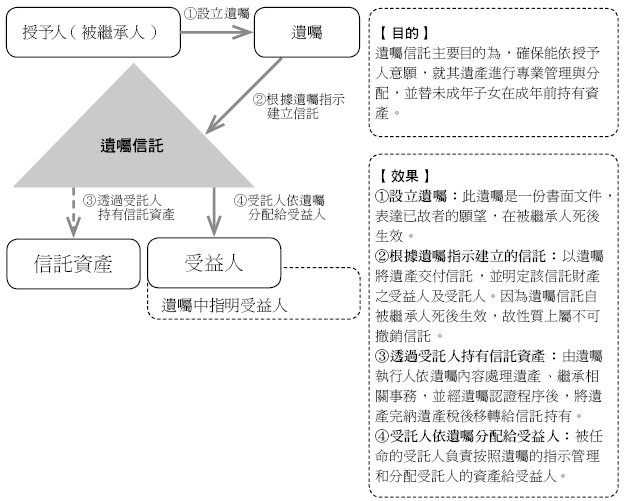

1. 遺囑信託之概述

遺囑信託通常涉及三方: 「遺囑人」(即「信託授予人」)、管理信託資產之「受託人」以及遺囑中所提及之「受益人」。遺囑信託是根據遺囑之指示而建立的信託。遺囑人於生前設立遺囑,內容除了包含未成年子女監護事宜外,亦可在遺囑中指明要將遺產放入信託以及載明其分配。當遺囑人過世後,遺囑將進入法院的遺囑認證程序。當遺囑被法院認定為有效,遺囑執行人會依遺囑指示設立信託,將遺產移轉到信託中使其成為信託資產,此時遺囑信託成立生效,由信託受託人為受益人繼續管理信託資產。8

遺囑信託是在授予人過世後才依其遺囑設立生效,故遺囑信託在性質上是不可撤銷信託,也因授予人已不復存在,遺囑信託設立後即不得撤銷或變更,至於授予人的遺囑,則可以在授予人生前隨時由授予人更改。

遺囑生效時,由遺囑執行人依遺囑內容處理遺產、繼承相關事務,在完納遺產稅後將遺產交付信託。一份遺囑可以擁有不止一個遺囑信託,被任命的受託人依遺囑的指示管理資產和分配信託收益給受益人。

由於受託人必須按照遺囑載明的方式分配信託財產,如:支付子女之教育費、做慈善分配等,故授予人可以透過遺囑信託的設立,延續其控制遺產配置的心願,以及達到照顧受益人(繼承人或受遺贈人)之目的,並避免不必要的紛爭。

8 Testamentary Trust. https://www.investopedia.com/terms/t/testamentarytrust.asp.

2. 遺囑信託設立目的9

一般來說,遺囑信託的設立目的是為了替未成年子女、身心障礙之親屬,或是其他因遺囑人死亡後可能會繼承鉅額財富者,管理遺產直到上述受益人達法定年齡或有能力接管,透過信託安排,遺囑的指定執行人將以信託方式持有受益人在遺產中的份額直到達到指定年齡為止,遺囑信託益可設到期日,常見的到期日為受益人滿25歲、從大學畢業,或是結婚等等。遺囑人也可以依公益信託的方式按其意願以慈善目的進行財產分配。

遺囑信託的設計有多種形式,在某些情況下,被繼承人希望將對資產的控制與收入的分配分開。例如,被繼承人有四個已成年子女,信託資產統一由專業人士投資,每個子女都有權分配25%的信託收入。在這種情況下,額外設立四個子信託,將各子女應被分配的信託受益比例移轉到子信託,並讓孩子能各自管理其子信託,這種信託架構可能會更加合適。

若使用上述架構,遺囑中將指示被繼承人的剩餘財產轉移給「主要」投資遺囑信託的受託人,資產由主信託的獨立控制人放入。該主要信託的收入和資產持有人將是遺囑信託的受託人,且僅限於被繼承人的配偶、子女,其他直系後裔以及受遺囑人和家庭支持的特定慈善機構的一般受益人。通常的作法是為立遺囑者的每個子女、該子女的後代及通常的一般受益人類別建立一個子信託。

9 10 Things You Should Know About a Testamentary Trust. https://www.legalzoom.com/articles/10-things-you-should-know-about-a-testamentary-trust.

3. 遺囑信託之設立流程

(1) 遺囑文件

遺囑是一份法律文件,載明遺囑人關於資產管理分配及其親屬關係的最終意願。遺囑人得記載受撫養人之監護權及其財務利益之管理,亦得將遺產留給特定團體或是捐贈給慈善機構。遺囑人在世時便立下遺囑,離世時執行其遺囑。遺囑中會指定遺產執行人,由其負責管理遺產。

遺囑為遺囑認證程序中,認證法院用來指導及解決遺產問題的主要文件,認證法院會監督遺囑執行人以確保遺囑之執行及遺囑人心願之落實。而未經指定受益人之資產則不作為遺囑認證資產,逕而轉給受益人,如人壽保險單等。總體而言,最後將由遺囑和遺囑指示法院處理所有資產事務,包括接收遺產對象以及所接收之數額。遺囑可以為在世的家屬安排監護人,並對任何特殊情況預做安排,包括照顧有特殊需要的孩子或年邁的父母。

(2) 選任遺產執行人

遺囑執行人為遺囑中指定為遺囑人處理遺產的公司或個人,遺囑執行人會根據遺囑所訂立的意願處理遺產。在委派遺囑執行人之前,必須瞭解其責任和義務,以便能衡量他們是否具備所需的時間及能力處理一切事務。

多數人基於信賴關係,出於對家庭成員或朋友之信任及尊重而指定其作為遺囑執行人。但此類遺囑執行人往往因正值傷痛無法或無心處理、專業度不足無法服眾、不具專業知識來處理複雜而困難的遺產問題、親友為共同執行人時難以做出一致的決定、處理遺產時出現的錯誤要個人承擔責任、或同時身兼遺囑執行人及受益人引起的利益衝突等問題,而無法成為理想的遺囑執行人。

如果遺產內容簡單,只要有時間及能勝任所需處理事項,委派親友作為遺囑執行人不失為簡便有效率之作法。然而,若遺產內容涉及複雜的資產配置,或是考量依照遺囑而設立的信託需要長時間專業管理的情況下,委派專業人員或專業機構作為中立的遺囑執行人應為較合適的選擇10。

(3) 遺囑認證程序

遺囑認證程序如生存信託所述,為後代持被繼承人生前設立的遺囑到法院,請法院來確認此遺囑是真實有效的程序。法院處理的時程平均需要16個月,若在其他州有遺產也要待該州認證,並且所有遺產內容都必須經法院公開,除任何人皆可調閱該公開文檔外,該遺產必須先行償還給債權人後,資產才能按照當地的法律進行分配。除了上述法院漫長程序外,相應的律師與法院費用也是考量,通常須花總遺產額4~10%以上的費用。

10 Learn About the Role of an Executor. https://www.thebalance.com/executor-executrix-3505523.

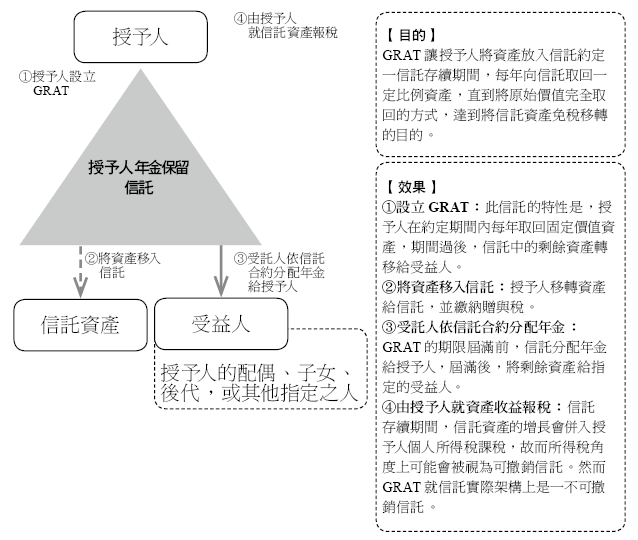

1. GRAT信託介紹

授予人保留年金信託(GRAT)是一種不可撤銷的贈與信託,常用於房地產規劃或未上市股權規劃,它使授予人或信託設立者可以以極少的稅費或不繳納贈予稅的費用將大量財富傳遞給下一代,可以最大程度地減少向家庭成員提供贈與的稅款。GRAT是創建了一固定期限的不可撤銷信託,信託的授予人在建立信託時要繳稅,資產置於信託下,然後每年支付年金,信託到期後,受益人將獲得免稅資產。

GRAT信託是一財產管理信託,它吸收了可撤銷信託的長處,在設立GRAT時,授予人以信託方式提供資產,但保留在GRAT期限內向信託取回資產原始價值的權利,其年金支付來自該信託資產增值或信託資產的孳息。GRAT的期限屆滿時,會將剩餘資產轉讓給授予人指定的受益人,如果建立信託的個人在信託到期之前去世,則資產成為該個人應稅遺產的一部分。11

常用的GRAT資產移轉方式:父母首先設立GRAT,並列出受益子女名單;父母可按照自己的意願向GRAT放入一大筆資金。在現有GRAT條款規定下,GRAT的本金加利息,在經過預先確定的時期後全部轉回到父母名下;這筆資金獲得的超過利息部分的收益,允許留在信託內,並可免課遺產稅和贈與稅而讓下一代繼承。12

11 Grantor Retained Annuity Trust (GRAT). https://www.investopedia.com/terms/g/grat.asp.

12 Grantor Retained Annuity Trusts (GRAT). https://www.n-klaw.com/grantor-retained-annuity-trustsgrat/.

2. GRAT優缺點

GRAT信託有下列十大優勢:

① 以確定性安排規避不確定性風險,將極具未來溢價升值潛力的資產在最低評估值時鎖定最低評估利率。

② 以時間換安全,以最低的稅務成本換取最大投資價值的財富傳承。

③ 以空間換保全,以最低評估利率的現值換取將來最高投資收益利率的終值。

④ 以生前就精準降低贈與稅的高額稅負目標來建立規避資產未來大幅度升值的遺產稅槓桿,具有小成本大槓桿的效應。

⑤ 以確定性安排傳承意願,達到生前資產所有權權益最優化、資產控制權權益最強化和身後資產受益權利益最大化,是信託三權平衡安排的最佳組合。

⑥ 以金融精算和法律稅務的高度融合,達到財攻法守和開源節流的動態平衡,達到進取和穩健的動態平衡。

⑦ 以不可撤銷信託的安排,最大程度剝離商業資產和個人資產,有效隔離和阻斷資產和財富潛在的爭端、糾紛和風險。

⑧ 以委託人信託性質和不可撤銷信託本質的完美結合,將信託法律的「雙重所有權」和信託稅法的「導管理論」發揮到極致,在收入所得階段的所得稅稅負不轉嫁和財產傳承階段的贈與稅稅負提前轉嫁中獲取平衡。

⑨ 以明確的時間安排籌劃,既打破了信託形式的選擇表象上看起來以單純贈與為目的規避贈與稅和遺產稅的意圖,又建立了信託要素的構成實質上以長遠投資價值為標的放大資產價值和降低風險因數的穩健平衡。

⑩ 以多主體法律結構的安排,充分彰顯信託不是短期逐利的工具,而是財富的替代、耐心的資本、長期的投資、深度的傳富、最大化利益的節稅和免稅的工具。

3. GRAT之風險

GRAT也有一些弊端,設立GRAT時,一般會設置信託的期限,期限屆滿後,剩餘資產將轉移給指定的受益人,但如果授予人在任期屆滿之前過世,那麼信託中的所有資產將歸還給授予人,並包括在授予人的應稅遺產中。

信託期間之設定,是GRAT是否能發揮功效之重要因素之一,若約定的信託期間越長,雖可更有效減少贈與稅,但授予人於信託期間屆滿前即死亡之可能性亦提高,因此,授予人於設立信託時,應考慮其年齡、健康情形等以便設定適當之信託期間。

另外, GRAT時是授予人以信託方式完全贈與資產,在信託期間內(GRAT信託期間至少為兩年13)向信託收取所提供資產原始價值,按IRS規定的收益率(IRC§7520),GRAT信託期間到期時,會將剩餘資產(基於任何升值和IRS假定的回報率)分配給授予人的受益人。就是當7520利率走低,同一筆年金給付的現值增加,贈與金額便降低。轉入之財產成長率超過7520利率,GRAT計畫才算成功。

13 The IRC does not have an explicit requirement of two years, but it is generally recommended that a GRAT of more than 2 years be set. It can be assumed that the industry’s own mapping out of a GRAT period of more than 2 years can satisfy the IRS’s minimum requirements, and the GRAT example in the IRS’s published TECHNICAL ADVICE (Number: 200230003) is also illustrated by more than two years.

IRC沒有2年的明確規定,但普遍建議設置2年期以上的GRAT,可以認為是業界自行摸索出2年以上的GRAT期間能滿足IRS的最低要求,IRS公布的technical advice (Number: 200230003) 中的GRAT範例也是以2年以上為說明。(https://www.irs.gov/pub/irs-wd/0230003.pdf)

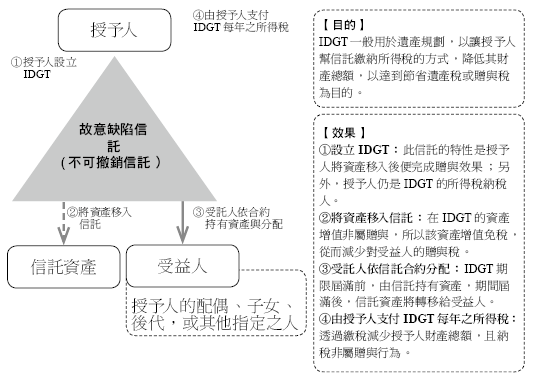

1. IDGT信託概述

故意缺陷授予人信託是以節省遺產稅目的,授予人將現金或資產移轉入信託時需繳納贈與稅,該信託衍伸之信託收益應由授予人負擔所得稅申報,故而這種信託不以節省所得稅目的。

IDGT允許授予人繼續對信託資產繳納所得稅,因此所得稅法上不會承認這些資產已從個人身上轉移走。因為授予人必須每年對所有信託收入繳稅,所以信託中的資產免稅增長,從而避免了對授予人受益人的贈與稅,亦是用來減少遺產稅的方法。IDGT的受益人通常是子女或後代,他們在不減免授予人繳納的所得稅的情況下獲得增值的資產。

授予人信託允許進行投資計劃,例如,Spousal Lifetime Access Trust (SLAT)是IDGT的一種版本,其中通常將授予者的配偶與授予者的後代一起作為當前受益人。雖然授予人的配偶必須放棄對轉讓給信託的財產的控制權,但資產以不會引起遺產稅目的列入的方式提供給受益人,並且在適當的情況下還可以分配給受益人。SLAT對於已婚夫婦來說是很有價值的,在保持一定程度的使用權的同時,能盡量減少將來的遺產稅負擔。 在某些情況下,受益人的配偶可以擔任受託人,並監督信託投資和分配。14

如果結構合理,IDGT會是一個非常有效的遺產規劃工具,允許人們降低其應稅遺產,同時以固定價值向受益人贈予資產。信託的授予人還可以通過對信託資產繳納所得稅來降低其應稅財產,實質上是向受益人贈予額外的財富。15

14 Maximize Next Generation Assets With Intentionally Defective Grantor Trusts. https://www.bnymellonwealth.com/articles/strategy/maximize-next-generation-assets-with-intentionally-defective-grantor-trusts.jsp.

15 Intentionally Defective Grantor Trust (IDGT). https://www.investopedia.com/terms/i/igdt.asp.

2. IDGT 設立

(1) 目的與運作方式

IDGT實際運作方法大致是,出於遺產稅的目的,授予人的遺產的價值減去資產轉讓的金額。個人將資產出售給信託,以換取一定期限(例如10或15年)的期票。該票據將支付足夠的利息以將該信託歸類為高於市場,但相關資產預計將以更快的速度升值。

(2) 通常建立IDGT包括以下授予人信託條款:

① 替代資產:授予人可以從IDGT重新獲取資產並用等值資產替換資產的能力。16授予人不須其他具受託責任之人的同意,就可以其他等值財產為代價置換信託名下資產,這在所得稅務上就形成了授予人信託,但不會因此導致IDGT信託資產計入授予人的應稅遺產中。

根據IRC§2038的規定,若為可撤銷信託,則該可撤銷信託資產計入授予人應稅遺產中。但是IDGT是屬於不可撤銷信託,所以信託資產不計入授予人應稅遺產中。

② 從信託借款的能力:授予人可以保留從IDGT借貸的權力,而沒有足夠的利息或擔保。同樣,其他非不利方也可能有能力從信託中借款。17如果授予人可能以低於適當利息和擔保或以比一般商業條款下此類交易所需條件更優惠的條件借入IDGT的資產,則該信託在稅務上即為一個授予人信託。

③ 處置的權利:授予人可以保留更改或添加非慈善受益人的權力。處置權還允許授予者將直接分配添加到信託中指定的現有受益人。

3. 受託人責任

受託人出於稅收和非稅收方面的原因,必須保留完整且充分的記錄。首先,受託人有責任向受益人交代帳目,並在有當前既得利益的受益人要求下,申報有關信託資產,負債和財務的信息。其次,受託人有責任繳納必要的稅款並向聯邦,州和地方稅收當局申報。

保持記錄可分為法律文件、受託人的記錄、財務,資產和稅務文件:①受託人應保留所有原始法律文件和信件②記錄保存系統需要文檔文件夾和索引③原始信託文件及其所有修訂均應保留。同樣,應保留與解決信託有關的任何其他法律文件,如期票、法院命令、稅務文件、會計和與受益人、律師、會計師等的往來信件。

前述內容僅在文件記載的範圍內有效。因此,受託人或其代理人將不會僅僅依靠與受益人的口頭交流,而是會以書面形式跟進以記錄口頭交流。

受託人應該從委託一開始就應保留時間順序的受託人記錄。應詳細列出所有花費的時間、酌情決定權、會議、差旅和其他開支,以促進受託人的職責。詳細的記錄將顯示所有受託人決定的基礎,委託人是否獲得的專業建議,以及做出判斷時考慮的關鍵信息和文件。18

假如受託人未遵守信託條款而為的買賣是基於善意,也造成損害,受託人對其即使未違約也無發生的損害範圍內,就損害與其違約無因受關係的部分,受託人可以免責。

縱然信託條款免除受託人違約的責任,在免責條款納違信託文件是受託人濫用其對委託人的忠實關係的接受的範圍內,該免責條款不生效力。常見受託人違約的責任也不能依據信託條款免除有:受託人有意違約、受託人故意不顧受益人的利益、受託人因違約獲有利益。

若受益人如長期未對受託人起訴請求就其違約負責,經過一段期間,如依客觀情形,再准許受益人請求有失公平,受益人即不得再請求。受益人不會僅因為期間經過就喪失請求執行信託的權力,但如受託人否認信託存在且受益人明知,受益人則可能因期間已過而失去請求執行信託的權利。19

18 Trustee Duties –A Guide for Trustees. https://www.arl-lawyers.co.nz/wp-content/uploads/2015/10/Trustees-Duties-2015.pdf.

19 G.G. Bogert & G.T. Bogert, The Law of Trusts and Trustees s 229, at 726, 2d ed. (1993).

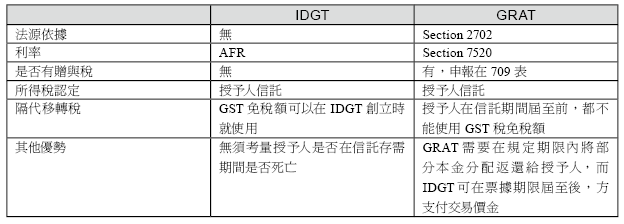

4. GRAT 與 IDGT 比較

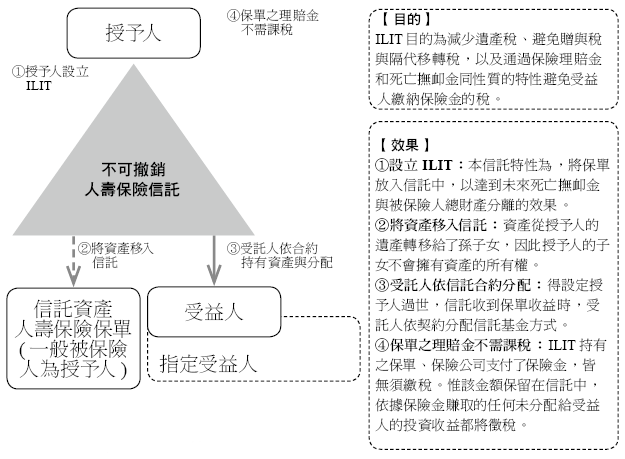

1. ILIT信託概述

不可撤銷的人壽保險信託(ILIT)是在創建後就不能撤銷或修改的信託。ILIT是用人壽保險單作為信託所擁有的資產來構造的。 一旦授予人向信託基金捐贈財產或人壽保險身故保險金,他們就無法更改信託的條款或收回其所持有的任何財產。

人們購買人壽保險的原因很多,因為它提供了許多其他金融產品中沒有的獨特功能,例如「槓桿」就是其一,特別是在保單的頭幾年,要保人只要付出一小筆保險費,以鎖定一個因死亡或未來隨時間增加的資產價值的利益。

不可撤銷人壽保險信託(ILIT)是為了在被保險人在世時擁有和控有一個或多個人壽保險保單,同時能夠管理並分配保險的保險費。ILIT牽涉到以下角色:授予人、受託人和受益人。授予人通常會設立和注入資金到ILIT,對ILIT的贈與或轉讓是永久性的,授予人放棄對受託人的控制。受託人管理ILIT,受益人獲得分配。

授予人避免對壽險保單有任何的控制權或所有權,支付的保險費應來自ILIT擁有的支票帳戶,而非授予人直接繳納。如果授予人將現有的人壽保單轉移給ILIT,那會有死亡後追溯前三年擬制遺產的可能性。如果轉移的保單具有高額的現金價值,也會可能需要計算贈與稅。授予人在設立ILIT之前,需要先與保險公司確認是否可以購買相關人壽保險,核實後設立信託,並告知保險公司該保單將由信託持有。如此保險公司核發保單,將信託列為保單的所有者,然後將該保單發給信託。

ILIT是以信託主體支付保費、持有保單,避免用投保人個人持有保單,以達節省遺產稅目的,且在被保險人死亡後,受益人可從信託收到保險理賠金,以此保險給付辦理後事即繳納遺產稅。原則上信託為不可撤銷信託的話,被保險人不可為受託人,須指定一位法定成年人或某個機構作為受託人,且須在被保險人死亡三年前設立,並需向IRS申請一個聯邦稅號(Federal Tax ID)。信託成立後以其名義開立銀行帳戶,將資金存入信託帳戶,再由信託帳戶向保險公司支付保費;如此即可將保單與個人財產隔離,使保單現金價值與保險給付免受訴訟和索賠,得以達成節稅的目的。

作為指定單個受益人的替代方法,ILIT為繼承人提供了一些法律和財務上的好處,包括有利的稅收待遇、資產保護,以及保證以與受益人的意願一致的方式使用利益的保證。如果授予人將現有的人壽保險單轉移到ILIT,則有一個三年的回溯期,在此期間可以將死亡撫卹金包括在授予人的遺產中。一旦人壽保險公司提出了新申請的要約,就可以正確地將信託列為所有者,從而代替初始申請。20

20 When Is It a Good Idea to Use ILIT Trust? https://www.investopedia.com/ask/answers/10/irrevocable-life-insurance-trust.asp。

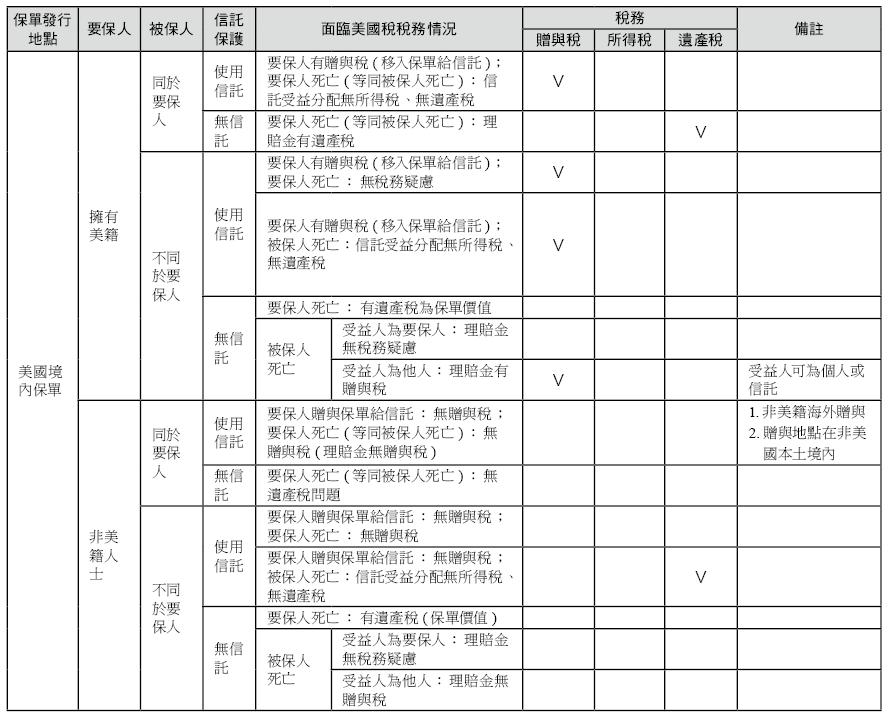

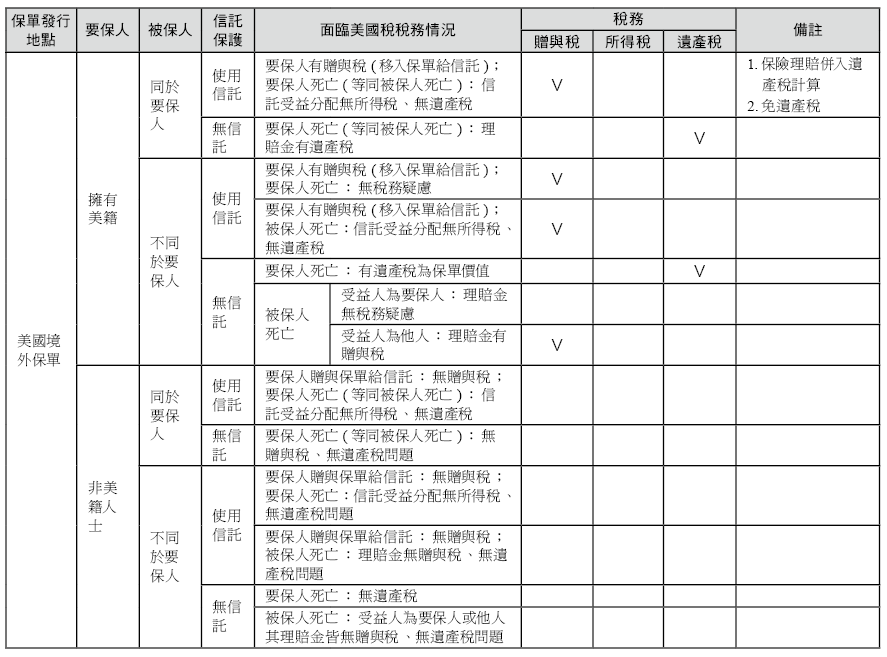

下頁提供「美國境內與境外保險課稅比較一覽表」,當中列舉要保人與被保險人的各種身分,以及有無設立信託的課稅情況,提供讀者參考:

境外保單(香港、新加坡、百慕達及其他離岸信託)未成立家族信託,或已成立家族信託所面對美國報稅問題如下:

1. 公益慈善信託概述

「慈善信託」(或稱「公益信託」)以實現社會慈善事業為目的,並以全社會或部分社會公眾為受益人的信託。所謂慈善事業是指對社會有價值或有重要社會意義的事業,包括救濟貧困、宗教、救助災民、扶助殘疾人,發展教育、科技、文化、藝術、體育、醫療衛生事業、發展環境保護事業、維護生態平衡等。最著名的慈善信託例子為比爾蓋茲及梅琳達基金會信託,目前該信託之有效期限訂為比爾蓋茲及梅琳達去世後的20年,在此前,受贈之慈善機構每年都會收到捐款,當20年期滿後,剩餘的資產及所收利息將成為慈善機構之財產,而目前該慈善信託之運作亦不受雙方離婚之影響。21&22慈善信託對授予人來說是一種延續其價值之方式,在授予人身後,透過慈善信託實踐其心願及價值。

而以財富管理的角度,慈善信託亦是一個有用且多管齊下的遺產規劃。透過慈善信託之創建,不只可以為慈善組織以及受益人留下資產,並且在授予人在世時,仍可對信託收入的分配方式及時間有所掌握,同時達到嘉惠授予人、指定受益人和慈善機構之目的。惟應注意授予人之慈善信託架構及其所選定的慈善機構必須符合美國國稅局得接受慈善扣除的資格。有關聯邦稅收減免的規定於 IRC§501,其中IRC§501(c)列出了29種享受聯邦所得稅減免的非營利組織,IRS第557號出版物更就該29種組織做出詳細說明。23&24

21 Bill and Melinda Gates Foundation. https://www.gatesfoundation.org/about/financials/foundation-trust.

22 What the Gates Divorce Means for the Bill and Melinda Gates Foundation. https://www.nytimes.com/2021/05/04/business/bill-melinda-gates-divorce-foundation.html.

23 Publication 557 (Rev. February 2021), Cat. No. 46573C. https://www.irs.gov/pub/irs-pdf/p557.pdf.

24 What Is a Charitable Trust? https://www.westernsouthern.com/learn/financial-education/what-is-a-charitable-trust.

慈善信託是一種不可撤銷信託,一旦創建信託,便無法取消它或進行任何更改。信託授予人(信託的創建者)將資產的控制權轉移到信託後,將會由受託人來管理信託的資產。慈善信託依據信託利益的分配之方式與時間,又分成兩種類型:公益先行信託(Charitable Lead Trust,簡稱CLT)與公益剩餘信託(Charitable Remainder Trust,簡稱CRT)。這兩者的共同點是,均可透過年金及單一信託之方式支付利益,差別則在於剩餘財產之分配順序,以下將先介紹公益先行信託。

2. 公益先行信託

公益先行信託(以下稱為「CLT」)首先將收益之一部分分配給慈善組織使授予人獲得與慈善捐款相等的稅收減免,並約定在一定期間後,信託剩餘的資產將回歸捐贈人自身或是指定的非慈善受益人。在公益先行信託架構下,擁有大量財富者可將未來必增值之資產先放入信託,如此一來,增值之部分將可免於授予人遺產稅收25。

CLT在特定時間內以信託資產捐贈慈善機構,當期間屆滿後,剩餘信託資金將支付給受益人,這不只減少了受益人之稅收,當受益人繼承剩餘信託資產時,亦得享有相關的稅收,如所得稅慈善扣抵及遺產稅及贈與稅的減免等,透過CLT的設立可減少受益人在繼承時的潛在稅收責任,並且在特定期間內為捐助者以持續的方式進行慈善捐款,而毋須捐贈者按月手動支付款項。而與後述之慈善剩餘信託不同之處在於,CLT除了可以按月支付給慈善機構外,亦可按月支付給受益人,甚至在某些情況下也可支付可捐贈者。應注意該金額必須介於信託剩餘資產之5%~50%。26

25 What is a charitable trust and why would I need one? https://www.northwest.bank/personal/plan/invest/leaving-legacy/what-charitable-trust-and-why-would-i-need-one.

26 Charitable Lead Trust. https://www.investopedia.com/terms/c/charitableleadtrust.asp.

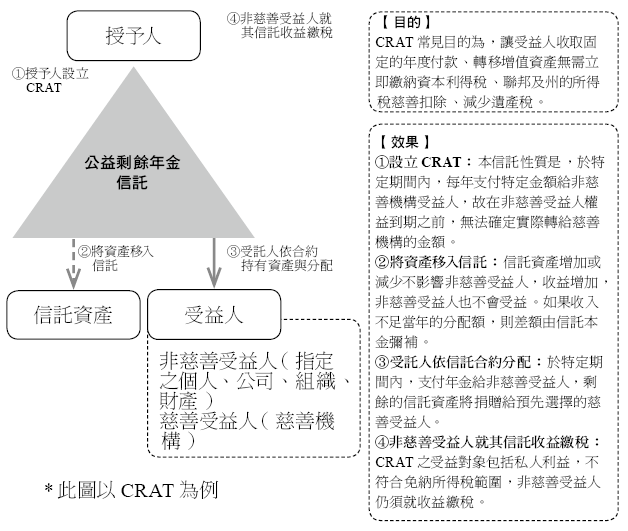

3. 慈善餘額信託

慈善餘額年金信託可被視為一種捐贈交易,捐贈人將資產放入慈善信託,由該慈善信託隨後以年金的形式向指定受益人支付固定收益。受益人從CRAT以年金形式獲得固定收益,而所獲年金數額則是按信託資產初始價值的固定百分比計算的,但該比例不得低於5%。CRAT將持續到捐贈者去世,屆時信託中剩餘的資金將捐贈給捐贈者預先選擇的慈善機構。由於CRAT發放的年金是固定的,且在信託創建即刻運作,因此信託結構內的資產亦須保持高度流動性。27

27 Charitable Remainder Annuity Trust (CRAT). https://www.investopedia.com/terms/c/charitable-remainder-annuity-trust.asp.

CRAT對捐贈人而言是一個讓人相對安心的設計,因為其受益人得每年享有保證的收益金流,無論信託基金的投資業績如何,受益人收到的金額亦不隨之波動。例如,信託資產的初始價值為200萬美元,若信託每年支付5%給受益人,則受益人每年將固定獲得10萬美元年金,無論信託資產的投資回報或是經濟狀況如何。CRAT得為一個或數個受益人之生存期間而存在,亦得於條款中設定一定年限,如以條款規定不超過20年等。

同為以年金方式達到慈善目的,CRAT與其他慈善年金的主要區別為CRAT在架構上是作為一個單獨的信託基金。應注意雖然信託本身是免稅實體,但根據美國稅法和其他財政部相關規定,分配給受益人的信託收入實際上是應納稅的。至於捐贈者的所得稅依個人情況有不同的結果,信託的全部或部分收入可以按普通收入稅率徵稅,但部分收入可以按較低的資本利得稅率徵稅,甚至在數年內得免稅。