专业丛书

Estate Planning by U.S. Trust 美國報稅與海外財產揭露(中文部分)

第五章 ─ 美國非朝代信託

(四) 故意缺陷信託

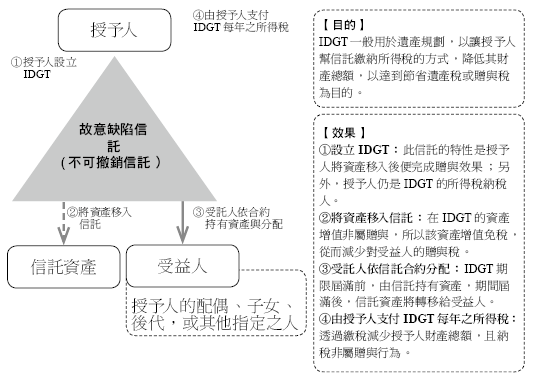

1. IDGT信託概述

故意缺陷授予人信託是以節省遺產稅目的,授予人將現金或資產移轉入信託時需繳納贈與稅,該信託衍伸之信託收益應由授予人負擔所得稅申報,故而這種信託不以節省所得稅目的。

IDGT允許授予人繼續對信託資產繳納所得稅,因此所得稅法上不會承認這些資產已從個人身上轉移走。因為授予人必須每年對所有信託收入繳稅,所以信託中的資產免稅增長,從而避免了對授予人受益人的贈與稅,亦是用來減少遺產稅的方法。IDGT的受益人通常是子女或後代,他們在不減免授予人繳納的所得稅的情況下獲得增值的資產。

授予人信託允許進行投資計劃,例如,Spousal Lifetime Access Trust (SLAT)是IDGT的一種版本,其中通常將授予者的配偶與授予者的後代一起作為當前受益人。雖然授予人的配偶必須放棄對轉讓給信託的財產的控制權,但資產以不會引起遺產稅目的列入的方式提供給受益人,並且在適當的情況下還可以分配給受益人。SLAT對於已婚夫婦來說是很有價值的,在保持一定程度的使用權的同時,能盡量減少將來的遺產稅負擔。 在某些情況下,受益人的配偶可以擔任受託人,並監督信託投資和分配。14

如果結構合理,IDGT會是一個非常有效的遺產規劃工具,允許人們降低其應稅遺產,同時以固定價值向受益人贈予資產。信託的授予人還可以通過對信託資產繳納所得稅來降低其應稅財產,實質上是向受益人贈予額外的財富。15

14 Maximize Next Generation Assets With Intentionally Defective Grantor Trusts. https://www.bnymellonwealth.com/articles/strategy/maximize-next-generation-assets-with-intentionally-defective-grantor-trusts.jsp.

15 Intentionally Defective Grantor Trust (IDGT). https://www.investopedia.com/terms/i/igdt.asp.

2. IDGT 設立

(1) 目的與運作方式

IDGT實際運作方法大致是,出於遺產稅的目的,授予人的遺產的價值減去資產轉讓的金額。個人將資產出售給信託,以換取一定期限(例如10或15年)的期票。該票據將支付足夠的利息以將該信託歸類為高於市場,但相關資產預計將以更快的速度升值。

(2) 通常建立IDGT包括以下授予人信託條款:

① 替代資產:授予人可以從IDGT重新獲取資產並用等值資產替換資產的能力。16授予人不須其他具受託責任之人的同意,就可以其他等值財產為代價置換信託名下資產,這在所得稅務上就形成了授予人信託,但不會因此導致IDGT信託資產計入授予人的應稅遺產中。

根據IRC§2038的規定,若為可撤銷信託,則該可撤銷信託資產計入授予人應稅遺產中。但是IDGT是屬於不可撤銷信託,所以信託資產不計入授予人應稅遺產中。

② 從信託借款的能力:授予人可以保留從IDGT借貸的權力,而沒有足夠的利息或擔保。同樣,其他非不利方也可能有能力從信託中借款。17如果授予人可能以低於適當利息和擔保或以比一般商業條款下此類交易所需條件更優惠的條件借入IDGT的資產,則該信託在稅務上即為一個授予人信託。

③ 處置的權利:授予人可以保留更改或添加非慈善受益人的權力。處置權還允許授予者將直接分配添加到信託中指定的現有受益人。

3. 受託人責任

受託人出於稅收和非稅收方面的原因,必須保留完整且充分的記錄。首先,受託人有責任向受益人交代帳目,並在有當前既得利益的受益人要求下,申報有關信託資產,負債和財務的信息。其次,受託人有責任繳納必要的稅款並向聯邦,州和地方稅收當局申報。

保持記錄可分為法律文件、受託人的記錄、財務,資產和稅務文件:①受託人應保留所有原始法律文件和信件②記錄保存系統需要文檔文件夾和索引③原始信託文件及其所有修訂均應保留。同樣,應保留與解決信託有關的任何其他法律文件,如期票、法院命令、稅務文件、會計和與受益人、律師、會計師等的往來信件。

前述內容僅在文件記載的範圍內有效。因此,受託人或其代理人將不會僅僅依靠與受益人的口頭交流,而是會以書面形式跟進以記錄口頭交流。

受託人應該從委託一開始就應保留時間順序的受託人記錄。應詳細列出所有花費的時間、酌情決定權、會議、差旅和其他開支,以促進受託人的職責。詳細的記錄將顯示所有受託人決定的基礎,委託人是否獲得的專業建議,以及做出判斷時考慮的關鍵信息和文件。18

假如受託人未遵守信託條款而為的買賣是基於善意,也造成損害,受託人對其即使未違約也無發生的損害範圍內,就損害與其違約無因受關係的部分,受託人可以免責。

縱然信託條款免除受託人違約的責任,在免責條款納違信託文件是受託人濫用其對委託人的忠實關係的接受的範圍內,該免責條款不生效力。常見受託人違約的責任也不能依據信託條款免除有:受託人有意違約、受託人故意不顧受益人的利益、受託人因違約獲有利益。

若受益人如長期未對受託人起訴請求就其違約負責,經過一段期間,如依客觀情形,再准許受益人請求有失公平,受益人即不得再請求。受益人不會僅因為期間經過就喪失請求執行信託的權力,但如受託人否認信託存在且受益人明知,受益人則可能因期間已過而失去請求執行信託的權利。19

18 Trustee Duties –A Guide for Trustees. https://www.arl-lawyers.co.nz/wp-content/uploads/2015/10/Trustees-Duties-2015.pdf.

19 G.G. Bogert & G.T. Bogert, The Law of Trusts and Trustees s 229, at 726, 2d ed. (1993).

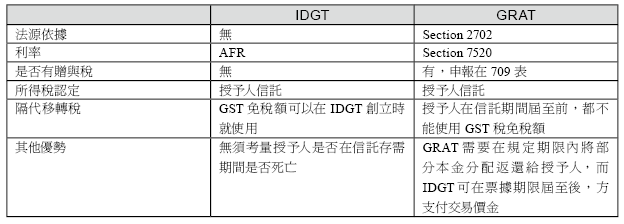

4. GRAT 與 IDGT 比較