專業叢書

Estate Planning by U.S. Trust 美國報稅與海外財產揭露(中文部分)

附錄

Appendices

贈與稅

依美國稅法規定,贈與稅的核課對象為「贈與人」,所以是否應納贈與稅,首先攸關到贈與人本身是否具有美國籍。原則上一位不具有美國籍的外國人贈與海外財產給美國人是不用被課徵贈與稅的,但倘若捐贈者本身是美國公民或稅務居民,就應該注意是否有繳納贈與稅的義務。

依照目前的贈與稅規定,同一個年度內,贈與給同一個對象超過贈與稅的年度免稅額度,此額度 2021 年為 15,000 美元, 2022 年為 16,000 美元也就是說倘若超過免稅額度,就應申報並繳納贈與稅(受贈人若為非美國公民配偶,2021 年免稅額度為 159,000 美元;受贈人若為美國公民配偶,則免稅額度無限,完全免贈與稅)。此外,此年度免稅額以每一位受贈人為單位計算,受贈人數並無限制。

另外,美國允許「夫妻分割贈與」,就是說雖然贈與的標的是在夫或妻一人名下,但贈與時可同時利用夫妻雙方個別之年度贈與免稅額度,亦即視為雙方各贈與該物的一半,如此該贈與行為的免稅額度即可達到原本的兩倍,即 30,000 美元。不過在這種情況下,則無論贈與的金額是否已超過免稅額度都必須要申報 709 表,由標的持有人為申報人,配偶則在申報書上簽字表示同意。

另外,其它贈與稅申報時應注意事項,補充如下:

一、贈與具有「未來權益」時,雖未超過 15,000 美元仍需申報;

二、夫妻各自有應稅贈與時,應分別填寫贈與申報書,但可放在同一信封中寄出;

三、若贈與標的為夫妻共同持有,則贈與時視為夫妻各贈與標的物的一半價值,且夫妻需各別申報贈與;

四、申報贈與之義務人為自然人,若為信託、遺產、合夥或公司進行贈與時,則該受益人、繼承人、合夥人或公司股東將被視為申報贈與之義務人並課徵贈與稅;

五、贈與人為贈與稅之納稅義務人,若贈與人未繳納贈與稅,在某些特定情況下,受贈人也可能有申報義務並繳納贈與稅;

六、若贈與人在申報前死亡,則遺囑執行人有申報之義務;

七、若當年度贈與之對象皆為合格的慈善單位則無須申報;若當年度贈與僅為「部分權益」轉讓或受贈對象當中,有不屬於合格的慈善單位者而必須申報時,則連同當年度贈與合格的慈善單位之部分亦需一併申報。

八、若贈與金額為醫療或是教育用途、且該金額直接付與醫療機構或是教育機構,則該金額為免稅贈與(Health, Education, Maintenance, and Support (HEMS))。

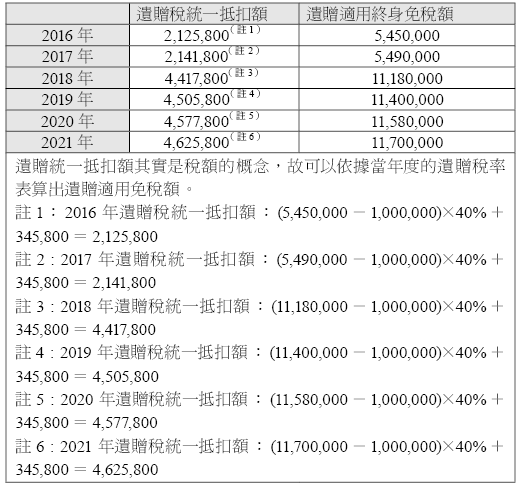

依美國規定,納稅義務人的贈與稅負擔可以與遺產稅共用一個終身享有的免稅額度,亦即假如發生贈與行為時,除了可先扣除每年度的免稅額 15,000 美元(2021 年),超過的部分,會使用到納稅人的贈與稅與遺產稅合併計算的終身免稅額。

《2017 年減稅與就業法案》稅改後,贈與稅與遺產稅的終身免稅額為 1,118 萬美元,假設 2019 年發生的贈與金額為 300 萬美元,就可以使用到終身免稅額,而無需繳納贈與稅。由於美國政府從 2000 年以後,針對遺贈稅的規定陸續進行了多次的調整,所以,提醒讀者每年度在贈與時要記得與會計師確認當年度適用的免稅額是否有異動。

遺產稅

如果被繼承人是「美國公民(U.S. Citizen)」或是「美國居民(U.S. Resident)」,不論他在過世時點人是處於美國境內或海外,都是適用相同的遺產稅規定,亦即就課稅標的而言,其過世時點遺留下來的「全球資產」都是美國遺產稅的課稅標的。

特別應注意的是,遺產稅角度對「美國居民」的定義與所得稅是不同的,美國遺產稅法是以「定居(Domicile)」來決定納稅人是否為稅務居民,一位合法在美國居住的外國人,若有意願在美國長期居留,從遺產稅的角度就會視其為美國居民,與美國公民適用相同的規定(包括全球遺產課稅),然而是否符合定居條件需要綜合考慮許多條件。

美國的遺產稅申報人是「遺產執行人」。而遺產執行人的定義為:遺產被繼承人的執行人、個人代表或管理者。如果前述情況不適用,則被繼承人財產的實質或推定擁有人,會被視為「執行人」,必須要申報遺產稅的申報 706 表,並且申報8971 表揭露繼承人的基本資訊及其所繼承財產相關資訊。

以下將介紹申報義務和內容:

一、申報表格

以 2021 年被繼承人過世的情況來說,當每位美國公民及居民留有的總遺產,加上以前年度應稅的贈與以及特殊免稅額,超過 1,170 萬美元或是有將終身免稅額過給配偶時,遺產執行人必須使用 706 表來申報遺產稅,並使用 8971 表揭露繼承人的基本資訊及其所繼承財產相關資訊。

二、甚麼項目被包括在遺產之中?

被繼承人的遺產包括了被繼承人過世當天所擁有的全部資產及權益(參照 706 表)可能包括了現金、證券、不動產、保險、信託、年金、商業利益及其它資產。請務必牢記在心,總遺產可能包括沒有經過遺產認證的資產和經過遺囑認證的資產。

IRS 舉了一個例子:假設某甲擁有一座農場或一棟建築或一間企業的一半權益,而另外一半的權益是由某甲的兄弟(或姊妹或朋友或其他人)所擁有。那麼某甲的遺產即應該把這二分之一的權益,包括在某甲的總遺產之中。然而,還有許多其它影響因素,所以申報時需要請教稅務或法律上的專家。

三、哪些財產不包括在遺產之中?

原則上,只有被繼承人的配偶或其它個人單獨擁有的資產,不屬於被繼承人的資產不包括在遺產中。

四、如果想要減免遺產稅,哪些項目是可以運用的?

1. 無限婚姻扣除額(Unlimited Marital Deduction):針對已婚的被繼承人的其中一項主要扣除額就是無限婚姻扣除額。由具有美國公民身分的配偶所繼承的資產,可以適用無限婚姻扣除額,完全免稅。

2. 慈善扣除額:被繼承者遺留給合格的慈善機構的資產,可以從總遺產中扣除。

3. 被繼承人持有的抵押借款和債務。

4. 遺產相關的管理支出。

5. 所遺留資產在管理期間發生的損失。

贈與稅與遺產稅統整表格

以下是美國近幾年來贈與稅及遺產稅的終身免稅額度整理:

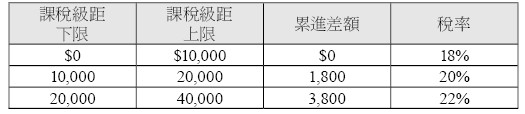

2021 年贈與稅與遺產稅課稅級距及累進稅率表

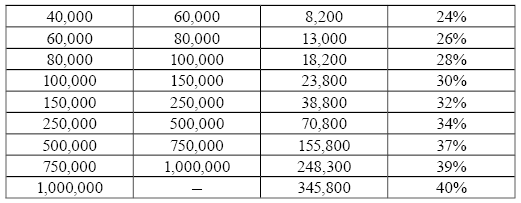

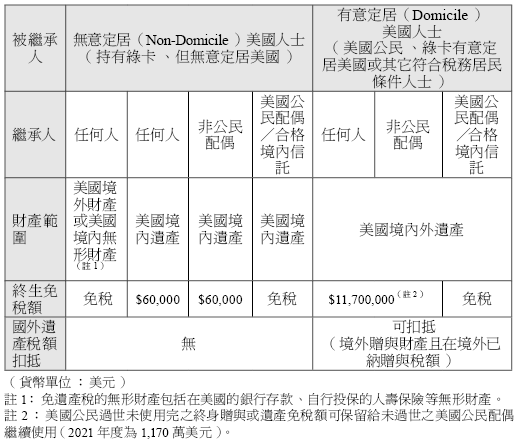

茲將美國公民、居民以及非居民外國人對不同資產、對象進行贈與或遺產繼承的差異整理如以下表格(2021 年規定):

2021年贈與稅—美國無意定居居民與有意定居居民徵免稅比照表

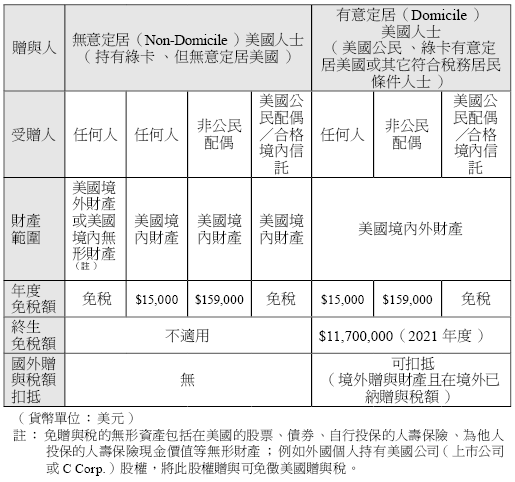

2021年遺產稅—美國無意定居居民與有意定居居民徵免稅比照表

依美國稅法規定,贈與稅的核課對象為「贈與人」,所以是否應納贈與稅,首先攸關到贈與人本身是否具有美國籍。原則上一位不具有美國籍的外國人贈與海外財產給美國人是不用被課徵贈與稅的,但倘若捐贈者本身是美國公民或稅務居民,就應該注意是否有繳納贈與稅的義務。

依照目前的贈與稅規定,同一個年度內,贈與給同一個對象超過贈與稅的年度免稅額度,此額度 2021 年為 15,000 美元, 2022 年為 16,000 美元也就是說倘若超過免稅額度,就應申報並繳納贈與稅(受贈人若為非美國公民配偶,2021 年免稅額度為 159,000 美元;受贈人若為美國公民配偶,則免稅額度無限,完全免贈與稅)。此外,此年度免稅額以每一位受贈人為單位計算,受贈人數並無限制。

另外,美國允許「夫妻分割贈與」,就是說雖然贈與的標的是在夫或妻一人名下,但贈與時可同時利用夫妻雙方個別之年度贈與免稅額度,亦即視為雙方各贈與該物的一半,如此該贈與行為的免稅額度即可達到原本的兩倍,即 30,000 美元。不過在這種情況下,則無論贈與的金額是否已超過免稅額度都必須要申報 709 表,由標的持有人為申報人,配偶則在申報書上簽字表示同意。

另外,其它贈與稅申報時應注意事項,補充如下:

一、贈與具有「未來權益」時,雖未超過 15,000 美元仍需申報;

二、夫妻各自有應稅贈與時,應分別填寫贈與申報書,但可放在同一信封中寄出;

三、若贈與標的為夫妻共同持有,則贈與時視為夫妻各贈與標的物的一半價值,且夫妻需各別申報贈與;

四、申報贈與之義務人為自然人,若為信託、遺產、合夥或公司進行贈與時,則該受益人、繼承人、合夥人或公司股東將被視為申報贈與之義務人並課徵贈與稅;

五、贈與人為贈與稅之納稅義務人,若贈與人未繳納贈與稅,在某些特定情況下,受贈人也可能有申報義務並繳納贈與稅;

六、若贈與人在申報前死亡,則遺囑執行人有申報之義務;

七、若當年度贈與之對象皆為合格的慈善單位則無須申報;若當年度贈與僅為「部分權益」轉讓或受贈對象當中,有不屬於合格的慈善單位者而必須申報時,則連同當年度贈與合格的慈善單位之部分亦需一併申報。

八、若贈與金額為醫療或是教育用途、且該金額直接付與醫療機構或是教育機構,則該金額為免稅贈與(Health, Education, Maintenance, and Support (HEMS))。

依美國規定,納稅義務人的贈與稅負擔可以與遺產稅共用一個終身享有的免稅額度,亦即假如發生贈與行為時,除了可先扣除每年度的免稅額 15,000 美元(2021 年),超過的部分,會使用到納稅人的贈與稅與遺產稅合併計算的終身免稅額。

《2017 年減稅與就業法案》稅改後,贈與稅與遺產稅的終身免稅額為 1,118 萬美元,假設 2019 年發生的贈與金額為 300 萬美元,就可以使用到終身免稅額,而無需繳納贈與稅。由於美國政府從 2000 年以後,針對遺贈稅的規定陸續進行了多次的調整,所以,提醒讀者每年度在贈與時要記得與會計師確認當年度適用的免稅額是否有異動。

遺產稅

如果被繼承人是「美國公民(U.S. Citizen)」或是「美國居民(U.S. Resident)」,不論他在過世時點人是處於美國境內或海外,都是適用相同的遺產稅規定,亦即就課稅標的而言,其過世時點遺留下來的「全球資產」都是美國遺產稅的課稅標的。

特別應注意的是,遺產稅角度對「美國居民」的定義與所得稅是不同的,美國遺產稅法是以「定居(Domicile)」來決定納稅人是否為稅務居民,一位合法在美國居住的外國人,若有意願在美國長期居留,從遺產稅的角度就會視其為美國居民,與美國公民適用相同的規定(包括全球遺產課稅),然而是否符合定居條件需要綜合考慮許多條件。

美國的遺產稅申報人是「遺產執行人」。而遺產執行人的定義為:遺產被繼承人的執行人、個人代表或管理者。如果前述情況不適用,則被繼承人財產的實質或推定擁有人,會被視為「執行人」,必須要申報遺產稅的申報 706 表,並且申報8971 表揭露繼承人的基本資訊及其所繼承財產相關資訊。

以下將介紹申報義務和內容:

一、申報表格

以 2021 年被繼承人過世的情況來說,當每位美國公民及居民留有的總遺產,加上以前年度應稅的贈與以及特殊免稅額,超過 1,170 萬美元或是有將終身免稅額過給配偶時,遺產執行人必須使用 706 表來申報遺產稅,並使用 8971 表揭露繼承人的基本資訊及其所繼承財產相關資訊。

二、甚麼項目被包括在遺產之中?

被繼承人的遺產包括了被繼承人過世當天所擁有的全部資產及權益(參照 706 表)可能包括了現金、證券、不動產、保險、信託、年金、商業利益及其它資產。請務必牢記在心,總遺產可能包括沒有經過遺產認證的資產和經過遺囑認證的資產。

IRS 舉了一個例子:假設某甲擁有一座農場或一棟建築或一間企業的一半權益,而另外一半的權益是由某甲的兄弟(或姊妹或朋友或其他人)所擁有。那麼某甲的遺產即應該把這二分之一的權益,包括在某甲的總遺產之中。然而,還有許多其它影響因素,所以申報時需要請教稅務或法律上的專家。

三、哪些財產不包括在遺產之中?

原則上,只有被繼承人的配偶或其它個人單獨擁有的資產,不屬於被繼承人的資產不包括在遺產中。

四、如果想要減免遺產稅,哪些項目是可以運用的?

1. 無限婚姻扣除額(Unlimited Marital Deduction):針對已婚的被繼承人的其中一項主要扣除額就是無限婚姻扣除額。由具有美國公民身分的配偶所繼承的資產,可以適用無限婚姻扣除額,完全免稅。

2. 慈善扣除額:被繼承者遺留給合格的慈善機構的資產,可以從總遺產中扣除。

3. 被繼承人持有的抵押借款和債務。

4. 遺產相關的管理支出。

5. 所遺留資產在管理期間發生的損失。

贈與稅與遺產稅統整表格

以下是美國近幾年來贈與稅及遺產稅的終身免稅額度整理:

2021 年贈與稅與遺產稅課稅級距及累進稅率表

茲將美國公民、居民以及非居民外國人對不同資產、對象進行贈與或遺產繼承的差異整理如以下表格(2021 年規定):

2021年贈與稅—美國無意定居居民與有意定居居民徵免稅比照表

2021年遺產稅—美國無意定居居民與有意定居居民徵免稅比照表

美國不可撤銷信託超過申報門檻需申報信託稅表,計算當年信託收益並繳交信託稅,完稅後將變成信託本金的一部分。由於美國不可撤銷信託應稅收入超過 $12,950(稅務年度2020年)及$13,050(稅務年度2021年)稅率高達37%,以稅務角度來看,將信託收益分配給美籍受益人,避免課徵信託最高稅率,由美籍受益人依照K-1(Form 1041)上顯示的收入類別及金額填報在各自的Form 1040表中,會是比較省稅的方式。以下將針對Form 1041及K-1做詳細介紹:

1. 1041表(聯邦信託稅表)

(1) 申報時間:每年的4月15日申報,可於4月15日前申報7004表延期至9月30日申報。

(2) 申報條件:符合下述任一項就需要申報1041表

稅務當年度信託總收入減去規定的扣抵額及免稅額後計算信託稅,扣抵項目其中的受託公司費用、律師及會計師費用及其他費用受到Section 67(e)規定,須符合以下規定才能扣抵且會因免稅收入之比例而限制扣抵額。

*免稅收入US$30,000

* US$30,000 / US$50,000 = 60%

* US$15,000 × 0.6 = 9,000(免稅收入對應的費用不可扣抵)

* US$15,000 – 9,000 = 6,000(可扣抵的律師費)

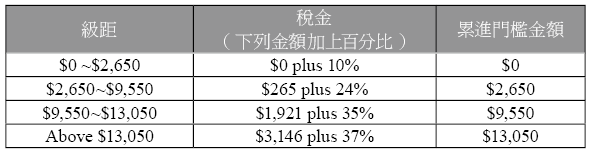

1041 稅率 (2021年)

1. 1041表之附表介紹

以下為常見的附表:

(1) 附表 B—計算所得分配扣除

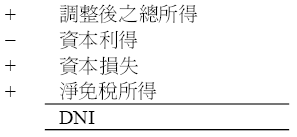

為了預防雙重課稅,在計算信託課稅所得時,必須將分配給受益人的金額自課稅所得中扣除,扣除額以「可分配淨收益」(Distributable Net Income,簡稱DNI)為上限。DNI為當年度信託收益可分配給受益人的最高金額,雖然免稅利息因免稅性質不計入課稅所得,然而卻因可以分配給受益人,應計入DNI(將免稅所得納入DNI時,應將免稅所得有關的費用扣除)。另外,由於資本利得回到信託本金中並不分配,因此不能計入DNI裡。

DNI的計算如下:

「收益分配扣除額(IDD)」作為信託稅表的扣抵額(1041表第18行),為:

可分配淨收益(DNI)− 免稅所得;或

實際分配 −免稅所得,兩者取小。

下為1041表附表B及其他信息,供讀者參考。

(2) 附表D—資本利得(損失)

由券商發的1099-B表可得資本利得或利損之金額並將數字填入附表D。信託稅表的稅表1040表,附表D與個人稅表1040表,附表D大致一樣,請見以下說明:

當信託有資本利得時,資本利得的總額(長短期的合計數)會顯示在1041表的第 4 欄 Capital Gain (or Loss),長短期資本利得或損失的明細則在附表 D,當年度交易資料明細則列在 8949 表。

同時有資本利得及損失時,資本損失可全額抵減資本利得。當資本損失大於資本利得時,還有以下二種方法可以抵減:

① 抵減其它一般所得。抵減時 1041 表第 4 欄會顯示負數,直接減少當年度的一般所得,一年可抵減上限為 3,000 美元。

② 資本損失遞延到未來年度抵減。遞延的長短期資本損失會分別遞延到下一年度,若下一年度有資本利得時會先分別抵減短期及長期資本利得,不足時長短期資本損失與利得之間可以互抵,最後還未抵減完的資本損失則回到方法一,繼續抵減其它所得。遞延的資本損失是沒有年限的,可以一直抵用到用完為止。

(3) 附表 K-1

美籍受益人收到分配時,來自K-1的所得需要分項填至1040表並附上附表 E。如下表格所示。

1. 1041表(聯邦信託稅表)

(1) 申報時間:每年的4月15日申報,可於4月15日前申報7004表延期至9月30日申報。

(2) 申報條件:符合下述任一項就需要申報1041表

- 當年度有應稅收入

- 總收入額大於600 美元

- 有非美籍受益人

- 逾期申報罰鍰:每個月罰應納稅金的5%,最高為25%。

- 逾期繳納罰鍰:每個月罰應納稅金的0.5%,最高為25%。

稅務當年度信託總收入減去規定的扣抵額及免稅額後計算信託稅,扣抵項目其中的受託公司費用、律師及會計師費用及其他費用受到Section 67(e)規定,須符合以下規定才能扣抵且會因免稅收入之比例而限制扣抵額。

- 與信託管理有關的已支付或已發生的費用

- 只有用信託形式持有,該管理費用才會發生

- 假設實際支付律師費15,000 美元

*免稅收入US$30,000

* US$30,000 / US$50,000 = 60%

* US$15,000 × 0.6 = 9,000(免稅收入對應的費用不可扣抵)

* US$15,000 – 9,000 = 6,000(可扣抵的律師費)

1041 稅率 (2021年)

1. 1041表之附表介紹

以下為常見的附表:

(1) 附表 B—計算所得分配扣除

為了預防雙重課稅,在計算信託課稅所得時,必須將分配給受益人的金額自課稅所得中扣除,扣除額以「可分配淨收益」(Distributable Net Income,簡稱DNI)為上限。DNI為當年度信託收益可分配給受益人的最高金額,雖然免稅利息因免稅性質不計入課稅所得,然而卻因可以分配給受益人,應計入DNI(將免稅所得納入DNI時,應將免稅所得有關的費用扣除)。另外,由於資本利得回到信託本金中並不分配,因此不能計入DNI裡。

DNI的計算如下:

「收益分配扣除額(IDD)」作為信託稅表的扣抵額(1041表第18行),為:

可分配淨收益(DNI)− 免稅所得;或

實際分配 −免稅所得,兩者取小。

下為1041表附表B及其他信息,供讀者參考。

(2) 附表D—資本利得(損失)

由券商發的1099-B表可得資本利得或利損之金額並將數字填入附表D。信託稅表的稅表1040表,附表D與個人稅表1040表,附表D大致一樣,請見以下說明:

當信託有資本利得時,資本利得的總額(長短期的合計數)會顯示在1041表的第 4 欄 Capital Gain (or Loss),長短期資本利得或損失的明細則在附表 D,當年度交易資料明細則列在 8949 表。

同時有資本利得及損失時,資本損失可全額抵減資本利得。當資本損失大於資本利得時,還有以下二種方法可以抵減:

① 抵減其它一般所得。抵減時 1041 表第 4 欄會顯示負數,直接減少當年度的一般所得,一年可抵減上限為 3,000 美元。

② 資本損失遞延到未來年度抵減。遞延的長短期資本損失會分別遞延到下一年度,若下一年度有資本利得時會先分別抵減短期及長期資本利得,不足時長短期資本損失與利得之間可以互抵,最後還未抵減完的資本損失則回到方法一,繼續抵減其它所得。遞延的資本損失是沒有年限的,可以一直抵用到用完為止。

(3) 附表 K-1

美籍受益人收到分配時,來自K-1的所得需要分項填至1040表並附上附表 E。如下表格所示。

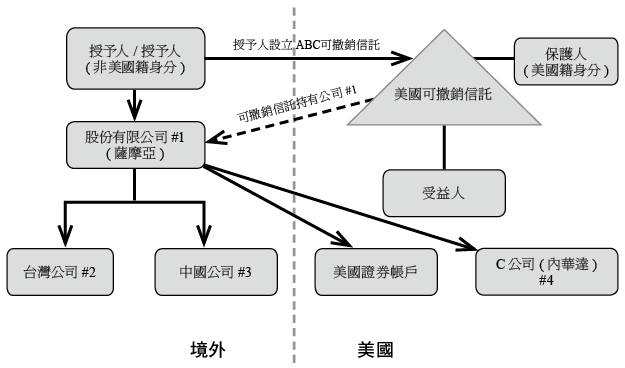

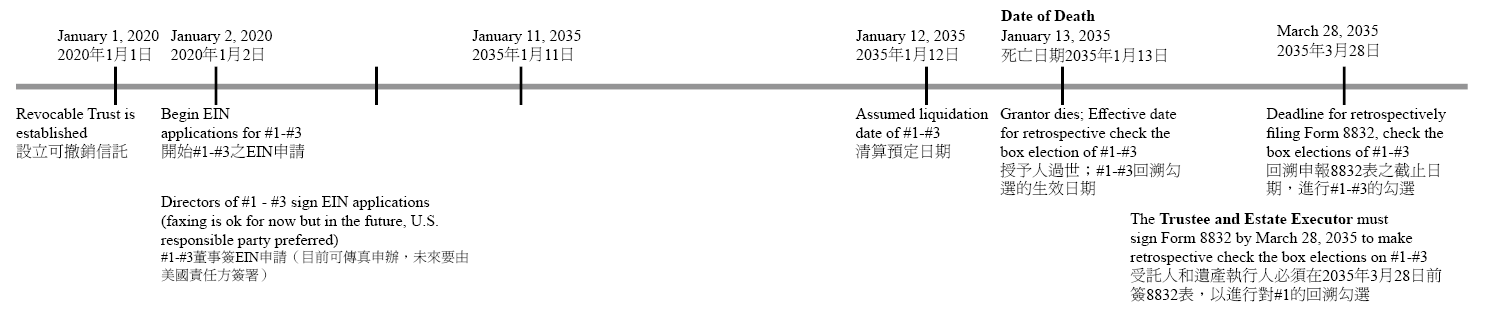

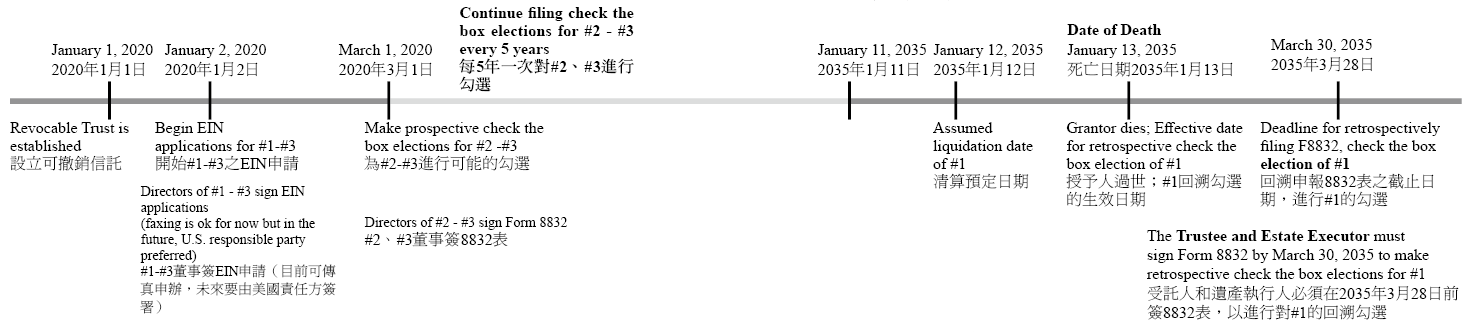

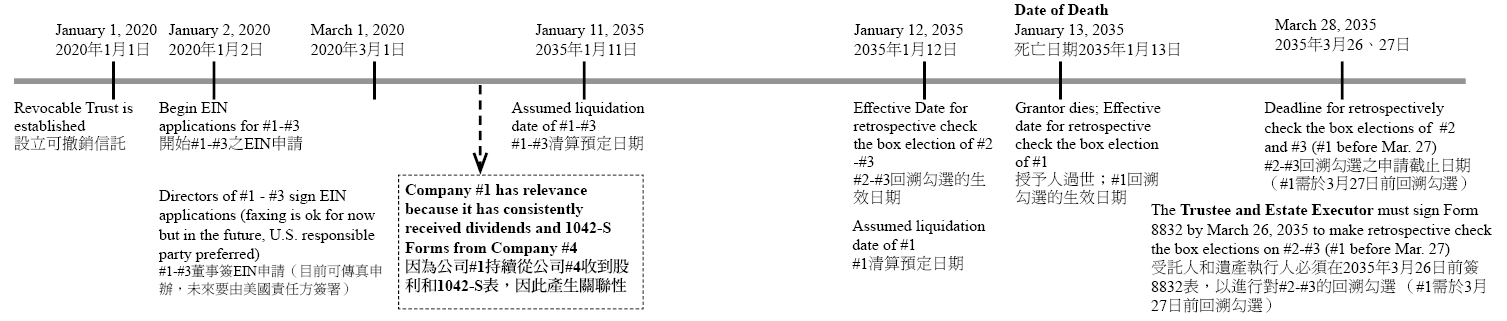

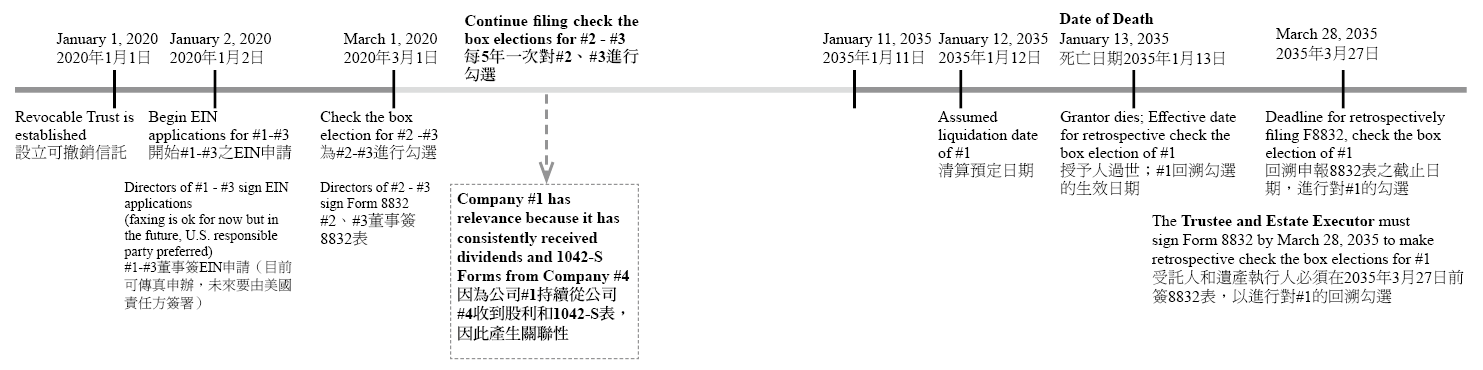

如果您非美國人,但在美國建立了一個可撤銷信託持有非美國資產,並且信託受益人為美國人,這個可撤銷授予人信託會在授予人百年後轉化為不可撤銷非授予人信託。

此時,你可運用勾選以墊高美國信託中國外資產的成本,並可避免未來CFC及PFIC的問題。那麼,應該如何做呢?我們分成兩個狀況來討論,分別是稅法未修訂,以及拜登稅改導致稅法修訂。

一、稅法未修訂

在授予人過世時,若遞增基礎(step-up basis)的法規沒改變,則依照1014(b)(3)規定,信託合約賦予授予人某些權力,以確保其過世時,信託資產的成本可自動提高。如果授予人擁有這些權力,則所有3家公司的勾選在授予人過世日都可以生效(確保授予人過世時被視為擁有標的資產的權力)。

外國合規實體的勾選,會使得此實體在生效日起,產生稅務上的關聯性,而這個勾選的有效期為5年。如果該實體取得資產或以其他方式賺得收入,而保持了關聯性,就可以不需要再次勾選。如果您已透過收取在美國公司或券商帳戶的股利創造關聯性,且每5年對#2及#3執行勾選,則到了授予人過世時,只要讓#1進行勾選即可。

二、稅法有修訂

如果稅法有修訂,取消了財產擁有者過世時會成本自動遞增的規定,您還是要在授予人過世時,對第一家公司進行勾選。理想情況下,您應該至少在過世前一天對#2至#3進行勾選,以確保在#1視為清算前生效,#2至#3就稅務目的上已經完全清算。這麼做的理由是,我們想要確保當您對#1勾選時,所有視同清算已完全生效,使得#1至#3的成本基礎,在授予人過世前已全部提升。

您也可以透過收取在美國公司或券商帳戶的股利創造關聯性,且每五年對第二至第三家公司執行勾選,則到了授予人過世時,只要讓第一家公司進行勾選即可。

此時,你可運用勾選以墊高美國信託中國外資產的成本,並可避免未來CFC及PFIC的問題。那麼,應該如何做呢?我們分成兩個狀況來討論,分別是稅法未修訂,以及拜登稅改導致稅法修訂。

一、稅法未修訂

在授予人過世時,若遞增基礎(step-up basis)的法規沒改變,則依照1014(b)(3)規定,信託合約賦予授予人某些權力,以確保其過世時,信託資產的成本可自動提高。如果授予人擁有這些權力,則所有3家公司的勾選在授予人過世日都可以生效(確保授予人過世時被視為擁有標的資產的權力)。

外國合規實體的勾選,會使得此實體在生效日起,產生稅務上的關聯性,而這個勾選的有效期為5年。如果該實體取得資產或以其他方式賺得收入,而保持了關聯性,就可以不需要再次勾選。如果您已透過收取在美國公司或券商帳戶的股利創造關聯性,且每5年對#2及#3執行勾選,則到了授予人過世時,只要讓#1進行勾選即可。

二、稅法有修訂

如果稅法有修訂,取消了財產擁有者過世時會成本自動遞增的規定,您還是要在授予人過世時,對第一家公司進行勾選。理想情況下,您應該至少在過世前一天對#2至#3進行勾選,以確保在#1視為清算前生效,#2至#3就稅務目的上已經完全清算。這麼做的理由是,我們想要確保當您對#1勾選時,所有視同清算已完全生效,使得#1至#3的成本基礎,在授予人過世前已全部提升。

您也可以透過收取在美國公司或券商帳戶的股利創造關聯性,且每五年對第二至第三家公司執行勾選,則到了授予人過世時,只要讓第一家公司進行勾選即可。

雖然美國國內信託和美國外國信託都可以在美國設立,但對於希望為美國受益人設立信託的財富創造者來說,美國國內信託通常是最佳的選擇。

美國信託

依據美國聯邦稅法(Internal Revenue Code, IRC)第7701(a)(30)(E)和(31)(B),須符合法院測試(Court Test)及控制測試(Control Test)時,方為美國信託:

(i)法院測試:美國法院可以對信託的管理行使主要監督。

(ii)控制測試:一個或多個美國人有權控制信託的所有重大決定。 1

1 26 U.S.C. § 7701 (a)(30)(E) (“the term ‘United Person’ means any trust if: (i) a court within the United States is able to exercise primary supervision over the administration of the trust; and (ii) one or more United States persons have the authority to control all substantial decisions of the trust.”) 26 CFR § 301.7701-7 (c)(3)(ii).

法院測試

依據IRS Treasury Reg. § 301.7701-7,「美國」係指稱五十個州和哥倫比亞特區, 在法院測試下,係指若該信託僅在美國境內管理,沒有在美國境外指導管理的規定,以及沒有自動更改位置條款的條件下,則該信託即為美國國內信託。

控制測試

為符合控制測試,必須由一個或多個美國人,透過投票或各種方式做成信託的重大決定,且對於這些決定,其他人不可否決。

依據IRS Treasury Reg. § 301.7701-7,在控制測試下,關於「重大決定」,其包含:

外國信託

關於外國信託,係指美國聯邦稅法7701(a)(30)(E)所指稱美國信託以外之信託3,換言之,該信託未符合相關法院測試或控制測試。

2 26 CFR § 301.7701-7 (d)(2)(i).

3 26 U.S.C. § 7701 (a)(31)(B) (Foreign Trust) (“the term ‘foreign trust’ means any trust other than a trust described in subparagraph (E) of paragraph (30).”).

美國信託

依據美國聯邦稅法(Internal Revenue Code, IRC)第7701(a)(30)(E)和(31)(B),須符合法院測試(Court Test)及控制測試(Control Test)時,方為美國信託:

(i)法院測試:美國法院可以對信託的管理行使主要監督。

(ii)控制測試:一個或多個美國人有權控制信託的所有重大決定。 1

1 26 U.S.C. § 7701 (a)(30)(E) (“the term ‘United Person’ means any trust if: (i) a court within the United States is able to exercise primary supervision over the administration of the trust; and (ii) one or more United States persons have the authority to control all substantial decisions of the trust.”) 26 CFR § 301.7701-7 (c)(3)(ii).

法院測試

依據IRS Treasury Reg. § 301.7701-7,「美國」係指稱五十個州和哥倫比亞特區, 在法院測試下,係指若該信託僅在美國境內管理,沒有在美國境外指導管理的規定,以及沒有自動更改位置條款的條件下,則該信託即為美國國內信託。

控制測試

為符合控制測試,必須由一個或多個美國人,透過投票或各種方式做成信託的重大決定,且對於這些決定,其他人不可否決。

依據IRS Treasury Reg. § 301.7701-7,在控制測試下,關於「重大決定」,其包含:

- 是否以及何時分配信託收入或資產;

- 分配的額度;

- 受益人的選擇;

- 可自由決定分配為收入還是本金;

- 是否結束信託;

- 是否和解、仲裁或放棄信託索賠;

- 是否代表信託提起訴訟或代表信託提出抗辯;

- 是否移除、增加或取代受託人;

- 是否任命繼任受託人繼任已去世、辭職或以其他方式停止擔任受託人的受託人,即使作出該決定的權力並不伴隨無限制的罷免受託人的權力,除非做出這樣的決定是有限的,以致不能以將信託的居住權從外國改變為國內的方式行使,反之亦然;

- 是否擁有作出投資決定的權力,若依第7701(a)(30)條規定的美國人為了信託聘僱一名投資顧問,如果該美國人可以隨時終止投資顧問的投資決策,該投資顧問做出的投資決定將被視為由該美國人控制的重大決定。

外國信託

關於外國信託,係指美國聯邦稅法7701(a)(30)(E)所指稱美國信託以外之信託3,換言之,該信託未符合相關法院測試或控制測試。

2 26 CFR § 301.7701-7 (d)(2)(i).

3 26 U.S.C. § 7701 (a)(31)(B) (Foreign Trust) (“the term ‘foreign trust’ means any trust other than a trust described in subparagraph (E) of paragraph (30).”).

| 第 679條- 有一個以上美國受益人的外國信託 (a) 轉讓人視為所有人 (1) 一般情況 直接或間接將財產轉移給外國信託(有一個以上美國受益人)的美國人,應被視為該部分資產的所有人。 |

案例 - 外國人設立境外非授予人信託後,成為美國稅務居民

王先生是個外國人,他從2000年開始,每年放10萬美元到境外非授予人信託(Foreign Non-Grantor Trust, FNGT)裡,該境外信託的受益人為王先生的妻子與兒女,皆為美國稅務居民。而王先生在2024年成為美國所得稅稅務居民。這此種情況下,該信託在美國聯邦稅務目的下,是何種信託?信託資產哪些部分要繳美國所得稅?境外不可撤銷信託所累積的未分配淨收入(UNI)應如何處理?是否會有美國移轉稅問題?

一般而言,授予人信託是因為授予人對於信託資產保有一定權力,所以被視為授予人信託。但在美國稅法第679條下規範的情況,則是不需要這些要件,不需要去檢視信託合約條文的訂定,不論該授予人對於信託資產保有甚麼權力,只要境外信託有一個以上的美國稅務居民的受益人,且有美國授予人把資產放入信託,則該信託資產部分在美國稅法目的上,為一個有美國所有人的境外授予人信託。

《美國法典》第26編第679(a)(4)條討論

就美國所得稅而言,有美國受益人的外國信託的稅率要遠遠高於有美國受益人的國內信託。外國信託是指未能通過法院測試、控制測試或同時通過法院和控制測試的信託。

| 第679(a)(4)(A)條 若是一個非居民外國人在移轉資產進入外國信託(有美國受益人)的5年內成為美國稅務居民,在所得稅目的上,此人將被視為這些資產的擁有者。 |

被視為境外信託所有人的美國人,每年將根據其被認定擁有的信託資產的部分所產生的收入部分繳納美國所得稅。以王先生的情況為例,本來會被視為其資產的部分是2024年成為美國人以後移轉進信託的資產,但《美國法典》第26編第679(a)(4)條的適用擴張了被視為美國所有人所擁有資產的部分,因此該境外授予人信託的所得由王先生所負擔的部分需往前追溯5年(即2019~2023年)。

《美國法典》第26編第679(a)(4)(B)條摘錄和案例研究

| 第679(a)(4)(B)條 (B)處理未分配的收入 本條目的在於計算該個人轉讓給該信託的資產的部分時,應考慮到該個人居住起始日之前各期的未分配淨收入。 |

在本例中,王先生於2019~2023年持續將資產移入信託中,且我們假設這些移入的資產,每年會有1萬元美元的收入,並且都累積在信託。因此,王先生在2024年成為美國人時,信託將有5萬美元的UNI。

結論

王先生在2024年成為美國稅務居民,其設立的外國信託中,有55萬美元適用前述規則,包括2019年到2023年總共移轉進信託的50萬美元加上前5年信託總資產所產生的UNI(5萬)。王先生在2024年依據第679(a)(4)(B)條繳交UNI相關稅款後,剩餘的資產日後如繼續產生收入,他須負擔所得稅。

「轉注」是指將信託的資產移轉給另一信託的行為,通常發生在不可撤銷信託。德拉瓦州和內華達州都有轉注的法令,但並非所有州都允許轉注。轉注的原因有很多,例如想改變信託關係、適應變化、修改信託合約的錯誤、想合併或拆分信託等等。然而,將信託資產從原有信託移入到新信託可能會產生稅務風險,故在轉注的過程中需要注意每一步細節。

轉注所需資料

一、提供新信託背景資訊:新信託的全名與地址、新信託的成立日期、新信託的稅務識別號碼

二、提供新受託人背景資訊 :新受託人的名字、法人註冊證書、法人章程、登記地址、營業地址

三、提供新受託人的控制人 : 現任董事名單、新受託人的授權簽署人名單、新受託人通過授權簽署人名單的會議紀錄

四、提供新信託合約:通知新信託所在地律師草擬新信託文件、新信託合約

五、提供理由書給原受託人 :確認設立新信託和移轉資產的理由。需闡述該移轉是出於對受益人最佳利益以及對其不會產生不利的稅務影響。

六、新受託人提供簽署之資產移轉合約及免責賠償合約

七、提供新信託所在地之當地律師出具法律意見書 :確認在當地法律下新信託的合法性及新受託人擔任受託人的能力。

八、提供書面聲明:新受託人確認原信託當年度的稅負,在資產移轉至新信託後,由新受託人於下一年負責申報處理。

建議Decanting Coordinator考量事項

一、信託合約在新受託人簽署後,確認:

1. 申請信託EIN(最長可達2~4週)

因為外國申請人沒有Social Security Number和Individual Taxpayer Identification Number,需填SS-4表格後傳真給IRS,申請時間較長。

2. 設立 LLC並撰寫LLC之營運章程

3. 申請信託下 LLC 的銀行帳戶

4. 因有些受託公司的託管帳戶存放資金有時間限制,所以要管控以上a.b.c.三步驟處理的時間。要設 LLC之銀行帳戶,資金才能匯入信託底下公司之銀行帳戶。

二、若原信託為境外信託,需注意原信託是否皆有分配出其年度收益(DNI)。轉注資產若包含未分配收益(UNI)則會產生回溯稅。

三、如信託分配要算在當年度,需在年底後65天內完成分配。

離岸信託轉注為美國信託之注意事項與實際操作步驟:

前置作業

在進行境外信託轉注為美國信託之前,我們將要協助客戶評估此境外信託是不是處在稅負及管理效率不彰的情況下(如:管理費及稅負高),同時深入瞭解該信託架構,包括:授予人、受益人、受託公司,以及設立背景。

有幾種情況需要特別瞭解:

一、當境外非授予人信託的受益人具有美國國籍,即處於稅負不利的狀況。

二、當境外非授予人信託的受益人具有美籍身分,且信託保有累積未分配利潤(Undistributed Income),在受益人收到該年度的信託分配時,會產生回溯稅(Throwback Tax);又境外非授予人信託持有外國金融商品,如共同基金、貨幣市場基金等,則未來該資產分配收益時會有PFIC的問題。

三、原信託設立時,受益人並非美國人,但後來取得綠卡或美國國籍成為美國人,這也是有可能。

四、在信託設立時,授予人(同時也做第一順位受益人)就具美國公民或綠卡的身分。

確認信託是否可以轉注?

確認合約是否有可以進行轉注的規定,倘若信託文件並無轉注權力的相關規範,那接著就要看信託法所在屬地的政府和法院有沒有這樣的權力。很多情況下是由受託公司發起、有些情況則是受益人發起,但須視個案判斷是否會引發負面的稅務效果。

負面稅負效果之確認

在進行移轉的時候,當然希望在移轉時讓稅負減到最低,因此基本上不會讓稅務不利的情況發生。

受益人減少就可能會觸發贈與稅,這是主要需防範的稅務不利的效果,另一種情況是,受益人未減少,但受益權有交換的情況,這也可能在轉注過程中帶來負面的稅負效果。

如果律師能先深入理解信託是否有未分配所得,透過理由書充分表達轉注並不會招致不利的稅負效果,舊受託公司才會安心接受轉注的請求。

如經由評估後,若最後結論是「當有美籍受益人的情況下,要將境外信託轉換為美國信託」,我們會向客戶解釋轉換為美國信託的必要性,並取得其同意後,協助進行信託轉注相關工作。

執行轉注之具體步驟

一、釐清客戶資產持有情況。

二、美國律師撰寫新信託合約及初步確認新信託公司。

三、客戶確實有轉注的意圖,並由客戶授權KEDP或律師通知舊受託公司。

四、與新信託公司溝通。

五、請新舊受託公司審核新信託合約。

六、請新舊受託公司及客戶簽署新信託合約及相關文檔。

轉注所需資料

一、提供新信託背景資訊:新信託的全名與地址、新信託的成立日期、新信託的稅務識別號碼

二、提供新受託人背景資訊 :新受託人的名字、法人註冊證書、法人章程、登記地址、營業地址

三、提供新受託人的控制人 : 現任董事名單、新受託人的授權簽署人名單、新受託人通過授權簽署人名單的會議紀錄

四、提供新信託合約:通知新信託所在地律師草擬新信託文件、新信託合約

五、提供理由書給原受託人 :確認設立新信託和移轉資產的理由。需闡述該移轉是出於對受益人最佳利益以及對其不會產生不利的稅務影響。

六、新受託人提供簽署之資產移轉合約及免責賠償合約

七、提供新信託所在地之當地律師出具法律意見書 :確認在當地法律下新信託的合法性及新受託人擔任受託人的能力。

八、提供書面聲明:新受託人確認原信託當年度的稅負,在資產移轉至新信託後,由新受託人於下一年負責申報處理。

建議Decanting Coordinator考量事項

一、信託合約在新受託人簽署後,確認:

1. 申請信託EIN(最長可達2~4週)

因為外國申請人沒有Social Security Number和Individual Taxpayer Identification Number,需填SS-4表格後傳真給IRS,申請時間較長。

2. 設立 LLC並撰寫LLC之營運章程

3. 申請信託下 LLC 的銀行帳戶

4. 因有些受託公司的託管帳戶存放資金有時間限制,所以要管控以上a.b.c.三步驟處理的時間。要設 LLC之銀行帳戶,資金才能匯入信託底下公司之銀行帳戶。

二、若原信託為境外信託,需注意原信託是否皆有分配出其年度收益(DNI)。轉注資產若包含未分配收益(UNI)則會產生回溯稅。

三、如信託分配要算在當年度,需在年底後65天內完成分配。

離岸信託轉注為美國信託之注意事項與實際操作步驟:

前置作業

在進行境外信託轉注為美國信託之前,我們將要協助客戶評估此境外信託是不是處在稅負及管理效率不彰的情況下(如:管理費及稅負高),同時深入瞭解該信託架構,包括:授予人、受益人、受託公司,以及設立背景。

有幾種情況需要特別瞭解:

一、當境外非授予人信託的受益人具有美國國籍,即處於稅負不利的狀況。

二、當境外非授予人信託的受益人具有美籍身分,且信託保有累積未分配利潤(Undistributed Income),在受益人收到該年度的信託分配時,會產生回溯稅(Throwback Tax);又境外非授予人信託持有外國金融商品,如共同基金、貨幣市場基金等,則未來該資產分配收益時會有PFIC的問題。

三、原信託設立時,受益人並非美國人,但後來取得綠卡或美國國籍成為美國人,這也是有可能。

四、在信託設立時,授予人(同時也做第一順位受益人)就具美國公民或綠卡的身分。

確認信託是否可以轉注?

確認合約是否有可以進行轉注的規定,倘若信託文件並無轉注權力的相關規範,那接著就要看信託法所在屬地的政府和法院有沒有這樣的權力。很多情況下是由受託公司發起、有些情況則是受益人發起,但須視個案判斷是否會引發負面的稅務效果。

負面稅負效果之確認

在進行移轉的時候,當然希望在移轉時讓稅負減到最低,因此基本上不會讓稅務不利的情況發生。

受益人減少就可能會觸發贈與稅,這是主要需防範的稅務不利的效果,另一種情況是,受益人未減少,但受益權有交換的情況,這也可能在轉注過程中帶來負面的稅負效果。

如果律師能先深入理解信託是否有未分配所得,透過理由書充分表達轉注並不會招致不利的稅負效果,舊受託公司才會安心接受轉注的請求。

如經由評估後,若最後結論是「當有美籍受益人的情況下,要將境外信託轉換為美國信託」,我們會向客戶解釋轉換為美國信託的必要性,並取得其同意後,協助進行信託轉注相關工作。

執行轉注之具體步驟

一、釐清客戶資產持有情況。

二、美國律師撰寫新信託合約及初步確認新信託公司。

三、客戶確實有轉注的意圖,並由客戶授權KEDP或律師通知舊受託公司。

四、與新信託公司溝通。

五、請新舊受託公司審核新信託合約。

六、請新舊受託公司及客戶簽署新信託合約及相關文檔。