專業叢書

Estate Planning by U.S. Trust 美國報稅與海外財產揭露(中文部分)

附錄

附錄A:美國贈與稅、遺產稅、美國境內資產介紹與探討

贈與稅

依美國稅法規定,贈與稅的核課對象為「贈與人」,所以是否應納贈與稅,首先攸關到贈與人本身是否具有美國籍。原則上一位不具有美國籍的外國人贈與海外財產給美國人是不用被課徵贈與稅的,但倘若捐贈者本身是美國公民或稅務居民,就應該注意是否有繳納贈與稅的義務。

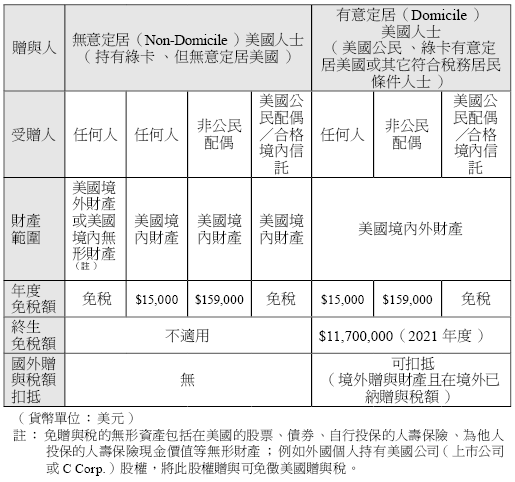

依照目前的贈與稅規定,同一個年度內,贈與給同一個對象超過贈與稅的年度免稅額度,此額度 2021 年為 15,000 美元, 2022 年為 16,000 美元也就是說倘若超過免稅額度,就應申報並繳納贈與稅(受贈人若為非美國公民配偶,2021 年免稅額度為 159,000 美元;受贈人若為美國公民配偶,則免稅額度無限,完全免贈與稅)。此外,此年度免稅額以每一位受贈人為單位計算,受贈人數並無限制。

另外,美國允許「夫妻分割贈與」,就是說雖然贈與的標的是在夫或妻一人名下,但贈與時可同時利用夫妻雙方個別之年度贈與免稅額度,亦即視為雙方各贈與該物的一半,如此該贈與行為的免稅額度即可達到原本的兩倍,即 30,000 美元。不過在這種情況下,則無論贈與的金額是否已超過免稅額度都必須要申報 709 表,由標的持有人為申報人,配偶則在申報書上簽字表示同意。

另外,其它贈與稅申報時應注意事項,補充如下:

一、贈與具有「未來權益」時,雖未超過 15,000 美元仍需申報;

二、夫妻各自有應稅贈與時,應分別填寫贈與申報書,但可放在同一信封中寄出;

三、若贈與標的為夫妻共同持有,則贈與時視為夫妻各贈與標的物的一半價值,且夫妻需各別申報贈與;

四、申報贈與之義務人為自然人,若為信託、遺產、合夥或公司進行贈與時,則該受益人、繼承人、合夥人或公司股東將被視為申報贈與之義務人並課徵贈與稅;

五、贈與人為贈與稅之納稅義務人,若贈與人未繳納贈與稅,在某些特定情況下,受贈人也可能有申報義務並繳納贈與稅;

六、若贈與人在申報前死亡,則遺囑執行人有申報之義務;

七、若當年度贈與之對象皆為合格的慈善單位則無須申報;若當年度贈與僅為「部分權益」轉讓或受贈對象當中,有不屬於合格的慈善單位者而必須申報時,則連同當年度贈與合格的慈善單位之部分亦需一併申報。

八、若贈與金額為醫療或是教育用途、且該金額直接付與醫療機構或是教育機構,則該金額為免稅贈與(Health, Education, Maintenance, and Support (HEMS))。

依美國規定,納稅義務人的贈與稅負擔可以與遺產稅共用一個終身享有的免稅額度,亦即假如發生贈與行為時,除了可先扣除每年度的免稅額 15,000 美元(2021 年),超過的部分,會使用到納稅人的贈與稅與遺產稅合併計算的終身免稅額。

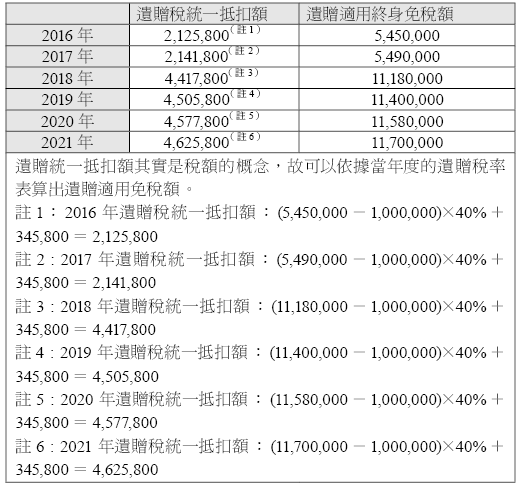

《2017 年減稅與就業法案》稅改後,贈與稅與遺產稅的終身免稅額為 1,118 萬美元,假設 2019 年發生的贈與金額為 300 萬美元,就可以使用到終身免稅額,而無需繳納贈與稅。由於美國政府從 2000 年以後,針對遺贈稅的規定陸續進行了多次的調整,所以,提醒讀者每年度在贈與時要記得與會計師確認當年度適用的免稅額是否有異動。

遺產稅

如果被繼承人是「美國公民(U.S. Citizen)」或是「美國居民(U.S. Resident)」,不論他在過世時點人是處於美國境內或海外,都是適用相同的遺產稅規定,亦即就課稅標的而言,其過世時點遺留下來的「全球資產」都是美國遺產稅的課稅標的。

特別應注意的是,遺產稅角度對「美國居民」的定義與所得稅是不同的,美國遺產稅法是以「定居(Domicile)」來決定納稅人是否為稅務居民,一位合法在美國居住的外國人,若有意願在美國長期居留,從遺產稅的角度就會視其為美國居民,與美國公民適用相同的規定(包括全球遺產課稅),然而是否符合定居條件需要綜合考慮許多條件。

美國的遺產稅申報人是「遺產執行人」。而遺產執行人的定義為:遺產被繼承人的執行人、個人代表或管理者。如果前述情況不適用,則被繼承人財產的實質或推定擁有人,會被視為「執行人」,必須要申報遺產稅的申報 706 表,並且申報8971 表揭露繼承人的基本資訊及其所繼承財產相關資訊。

以下將介紹申報義務和內容:

一、申報表格

以 2021 年被繼承人過世的情況來說,當每位美國公民及居民留有的總遺產,加上以前年度應稅的贈與以及特殊免稅額,超過 1,170 萬美元或是有將終身免稅額過給配偶時,遺產執行人必須使用 706 表來申報遺產稅,並使用 8971 表揭露繼承人的基本資訊及其所繼承財產相關資訊。

二、甚麼項目被包括在遺產之中?

被繼承人的遺產包括了被繼承人過世當天所擁有的全部資產及權益(參照 706 表)可能包括了現金、證券、不動產、保險、信託、年金、商業利益及其它資產。請務必牢記在心,總遺產可能包括沒有經過遺產認證的資產和經過遺囑認證的資產。

IRS 舉了一個例子:假設某甲擁有一座農場或一棟建築或一間企業的一半權益,而另外一半的權益是由某甲的兄弟(或姊妹或朋友或其他人)所擁有。那麼某甲的遺產即應該把這二分之一的權益,包括在某甲的總遺產之中。然而,還有許多其它影響因素,所以申報時需要請教稅務或法律上的專家。

三、哪些財產不包括在遺產之中?

原則上,只有被繼承人的配偶或其它個人單獨擁有的資產,不屬於被繼承人的資產不包括在遺產中。

四、如果想要減免遺產稅,哪些項目是可以運用的?

1. 無限婚姻扣除額(Unlimited Marital Deduction):針對已婚的被繼承人的其中一項主要扣除額就是無限婚姻扣除額。由具有美國公民身分的配偶所繼承的資產,可以適用無限婚姻扣除額,完全免稅。

2. 慈善扣除額:被繼承者遺留給合格的慈善機構的資產,可以從總遺產中扣除。

3. 被繼承人持有的抵押借款和債務。

4. 遺產相關的管理支出。

5. 所遺留資產在管理期間發生的損失。

贈與稅與遺產稅統整表格

以下是美國近幾年來贈與稅及遺產稅的終身免稅額度整理:

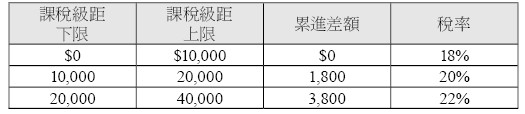

2021 年贈與稅與遺產稅課稅級距及累進稅率表

茲將美國公民、居民以及非居民外國人對不同資產、對象進行贈與或遺產繼承的差異整理如以下表格(2021 年規定):

2021年贈與稅—美國無意定居居民與有意定居居民徵免稅比照表

2021年遺產稅—美國無意定居居民與有意定居居民徵免稅比照表

依美國稅法規定,贈與稅的核課對象為「贈與人」,所以是否應納贈與稅,首先攸關到贈與人本身是否具有美國籍。原則上一位不具有美國籍的外國人贈與海外財產給美國人是不用被課徵贈與稅的,但倘若捐贈者本身是美國公民或稅務居民,就應該注意是否有繳納贈與稅的義務。

依照目前的贈與稅規定,同一個年度內,贈與給同一個對象超過贈與稅的年度免稅額度,此額度 2021 年為 15,000 美元, 2022 年為 16,000 美元也就是說倘若超過免稅額度,就應申報並繳納贈與稅(受贈人若為非美國公民配偶,2021 年免稅額度為 159,000 美元;受贈人若為美國公民配偶,則免稅額度無限,完全免贈與稅)。此外,此年度免稅額以每一位受贈人為單位計算,受贈人數並無限制。

另外,美國允許「夫妻分割贈與」,就是說雖然贈與的標的是在夫或妻一人名下,但贈與時可同時利用夫妻雙方個別之年度贈與免稅額度,亦即視為雙方各贈與該物的一半,如此該贈與行為的免稅額度即可達到原本的兩倍,即 30,000 美元。不過在這種情況下,則無論贈與的金額是否已超過免稅額度都必須要申報 709 表,由標的持有人為申報人,配偶則在申報書上簽字表示同意。

另外,其它贈與稅申報時應注意事項,補充如下:

一、贈與具有「未來權益」時,雖未超過 15,000 美元仍需申報;

二、夫妻各自有應稅贈與時,應分別填寫贈與申報書,但可放在同一信封中寄出;

三、若贈與標的為夫妻共同持有,則贈與時視為夫妻各贈與標的物的一半價值,且夫妻需各別申報贈與;

四、申報贈與之義務人為自然人,若為信託、遺產、合夥或公司進行贈與時,則該受益人、繼承人、合夥人或公司股東將被視為申報贈與之義務人並課徵贈與稅;

五、贈與人為贈與稅之納稅義務人,若贈與人未繳納贈與稅,在某些特定情況下,受贈人也可能有申報義務並繳納贈與稅;

六、若贈與人在申報前死亡,則遺囑執行人有申報之義務;

七、若當年度贈與之對象皆為合格的慈善單位則無須申報;若當年度贈與僅為「部分權益」轉讓或受贈對象當中,有不屬於合格的慈善單位者而必須申報時,則連同當年度贈與合格的慈善單位之部分亦需一併申報。

八、若贈與金額為醫療或是教育用途、且該金額直接付與醫療機構或是教育機構,則該金額為免稅贈與(Health, Education, Maintenance, and Support (HEMS))。

依美國規定,納稅義務人的贈與稅負擔可以與遺產稅共用一個終身享有的免稅額度,亦即假如發生贈與行為時,除了可先扣除每年度的免稅額 15,000 美元(2021 年),超過的部分,會使用到納稅人的贈與稅與遺產稅合併計算的終身免稅額。

《2017 年減稅與就業法案》稅改後,贈與稅與遺產稅的終身免稅額為 1,118 萬美元,假設 2019 年發生的贈與金額為 300 萬美元,就可以使用到終身免稅額,而無需繳納贈與稅。由於美國政府從 2000 年以後,針對遺贈稅的規定陸續進行了多次的調整,所以,提醒讀者每年度在贈與時要記得與會計師確認當年度適用的免稅額是否有異動。

遺產稅

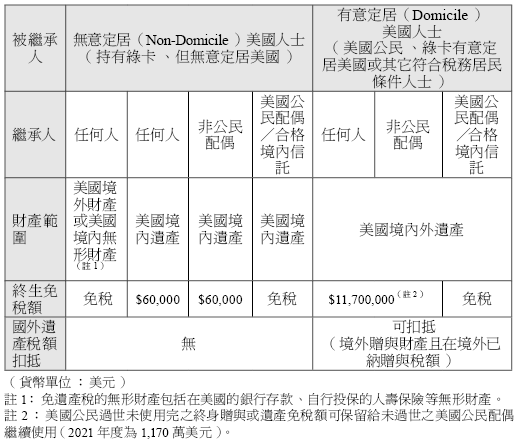

如果被繼承人是「美國公民(U.S. Citizen)」或是「美國居民(U.S. Resident)」,不論他在過世時點人是處於美國境內或海外,都是適用相同的遺產稅規定,亦即就課稅標的而言,其過世時點遺留下來的「全球資產」都是美國遺產稅的課稅標的。

特別應注意的是,遺產稅角度對「美國居民」的定義與所得稅是不同的,美國遺產稅法是以「定居(Domicile)」來決定納稅人是否為稅務居民,一位合法在美國居住的外國人,若有意願在美國長期居留,從遺產稅的角度就會視其為美國居民,與美國公民適用相同的規定(包括全球遺產課稅),然而是否符合定居條件需要綜合考慮許多條件。

美國的遺產稅申報人是「遺產執行人」。而遺產執行人的定義為:遺產被繼承人的執行人、個人代表或管理者。如果前述情況不適用,則被繼承人財產的實質或推定擁有人,會被視為「執行人」,必須要申報遺產稅的申報 706 表,並且申報8971 表揭露繼承人的基本資訊及其所繼承財產相關資訊。

以下將介紹申報義務和內容:

一、申報表格

以 2021 年被繼承人過世的情況來說,當每位美國公民及居民留有的總遺產,加上以前年度應稅的贈與以及特殊免稅額,超過 1,170 萬美元或是有將終身免稅額過給配偶時,遺產執行人必須使用 706 表來申報遺產稅,並使用 8971 表揭露繼承人的基本資訊及其所繼承財產相關資訊。

二、甚麼項目被包括在遺產之中?

被繼承人的遺產包括了被繼承人過世當天所擁有的全部資產及權益(參照 706 表)可能包括了現金、證券、不動產、保險、信託、年金、商業利益及其它資產。請務必牢記在心,總遺產可能包括沒有經過遺產認證的資產和經過遺囑認證的資產。

IRS 舉了一個例子:假設某甲擁有一座農場或一棟建築或一間企業的一半權益,而另外一半的權益是由某甲的兄弟(或姊妹或朋友或其他人)所擁有。那麼某甲的遺產即應該把這二分之一的權益,包括在某甲的總遺產之中。然而,還有許多其它影響因素,所以申報時需要請教稅務或法律上的專家。

三、哪些財產不包括在遺產之中?

原則上,只有被繼承人的配偶或其它個人單獨擁有的資產,不屬於被繼承人的資產不包括在遺產中。

四、如果想要減免遺產稅,哪些項目是可以運用的?

1. 無限婚姻扣除額(Unlimited Marital Deduction):針對已婚的被繼承人的其中一項主要扣除額就是無限婚姻扣除額。由具有美國公民身分的配偶所繼承的資產,可以適用無限婚姻扣除額,完全免稅。

2. 慈善扣除額:被繼承者遺留給合格的慈善機構的資產,可以從總遺產中扣除。

3. 被繼承人持有的抵押借款和債務。

4. 遺產相關的管理支出。

5. 所遺留資產在管理期間發生的損失。

贈與稅與遺產稅統整表格

以下是美國近幾年來贈與稅及遺產稅的終身免稅額度整理:

2021 年贈與稅與遺產稅課稅級距及累進稅率表

茲將美國公民、居民以及非居民外國人對不同資產、對象進行贈與或遺產繼承的差異整理如以下表格(2021 年規定):

2021年贈與稅—美國無意定居居民與有意定居居民徵免稅比照表

2021年遺產稅—美國無意定居居民與有意定居居民徵免稅比照表