專業叢書

Estate Planning by U.S. Trust 美國報稅與海外財產揭露(中文部分)

附錄

附錄C:運用「勾選原則」墊高美國可撤銷信託持有之外國資產的成本

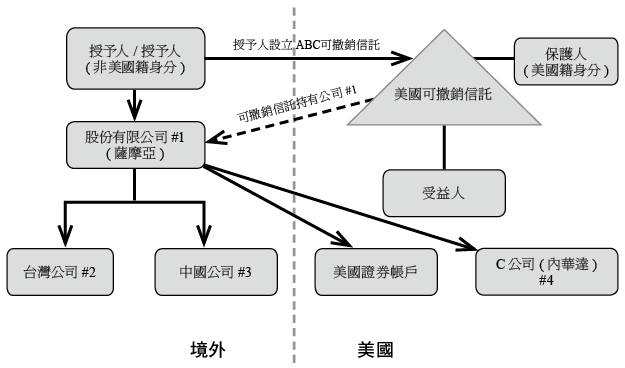

如果您非美國人,但在美國建立了一個可撤銷信託持有非美國資產,並且信託受益人為美國人,這個可撤銷授予人信託會在授予人百年後轉化為不可撤銷非授予人信託。

此時,你可運用勾選以墊高美國信託中國外資產的成本,並可避免未來CFC及PFIC的問題。那麼,應該如何做呢?我們分成兩個狀況來討論,分別是稅法未修訂,以及拜登稅改導致稅法修訂。

一、稅法未修訂

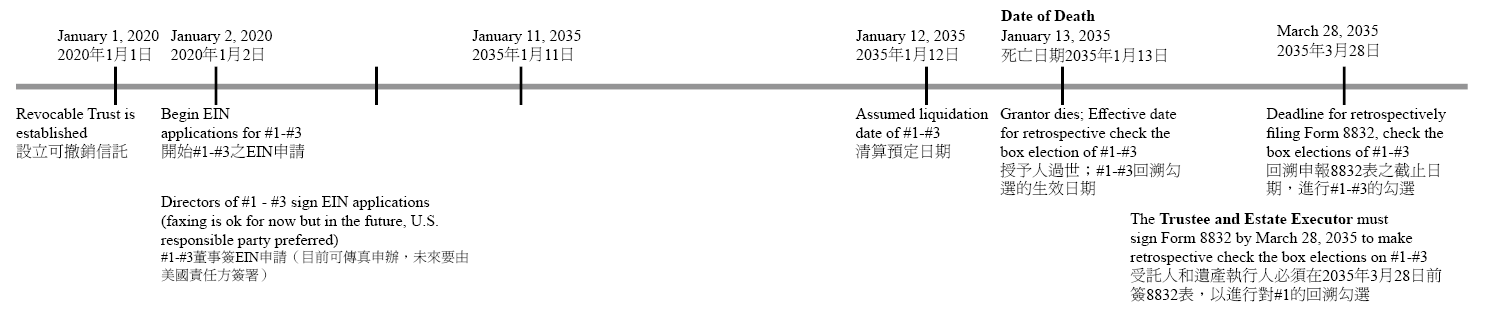

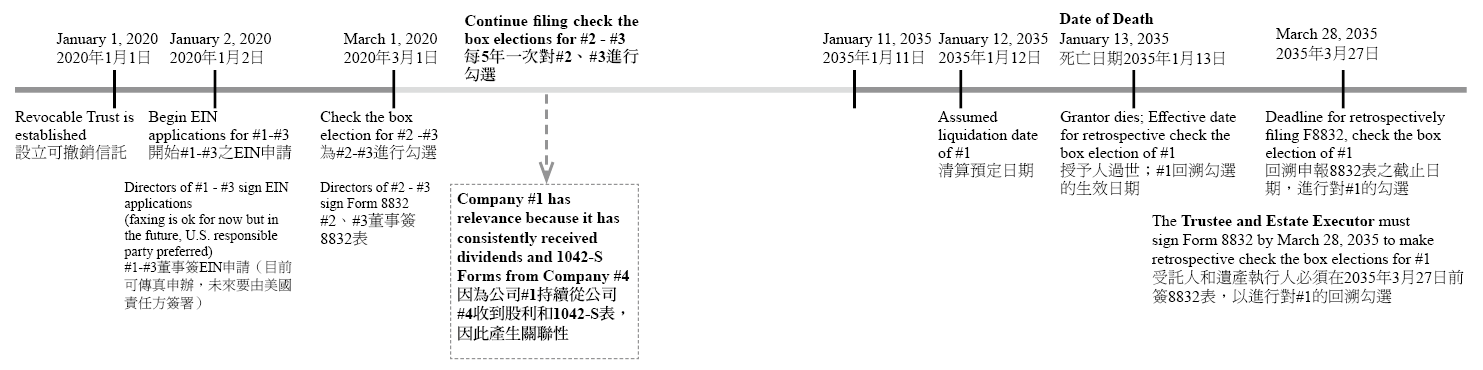

在授予人過世時,若遞增基礎(step-up basis)的法規沒改變,則依照1014(b)(3)規定,信託合約賦予授予人某些權力,以確保其過世時,信託資產的成本可自動提高。如果授予人擁有這些權力,則所有3家公司的勾選在授予人過世日都可以生效(確保授予人過世時被視為擁有標的資產的權力)。

外國合規實體的勾選,會使得此實體在生效日起,產生稅務上的關聯性,而這個勾選的有效期為5年。如果該實體取得資產或以其他方式賺得收入,而保持了關聯性,就可以不需要再次勾選。如果您已透過收取在美國公司或券商帳戶的股利創造關聯性,且每5年對#2及#3執行勾選,則到了授予人過世時,只要讓#1進行勾選即可。

二、稅法有修訂

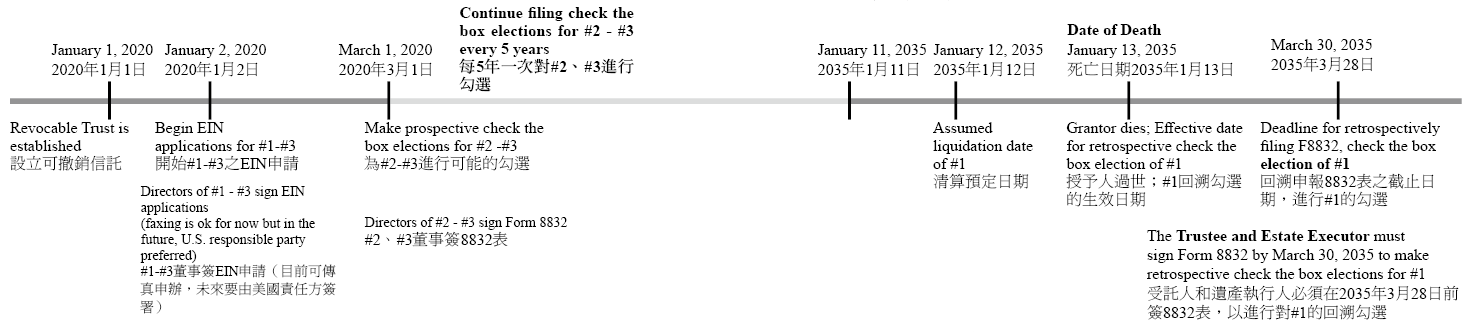

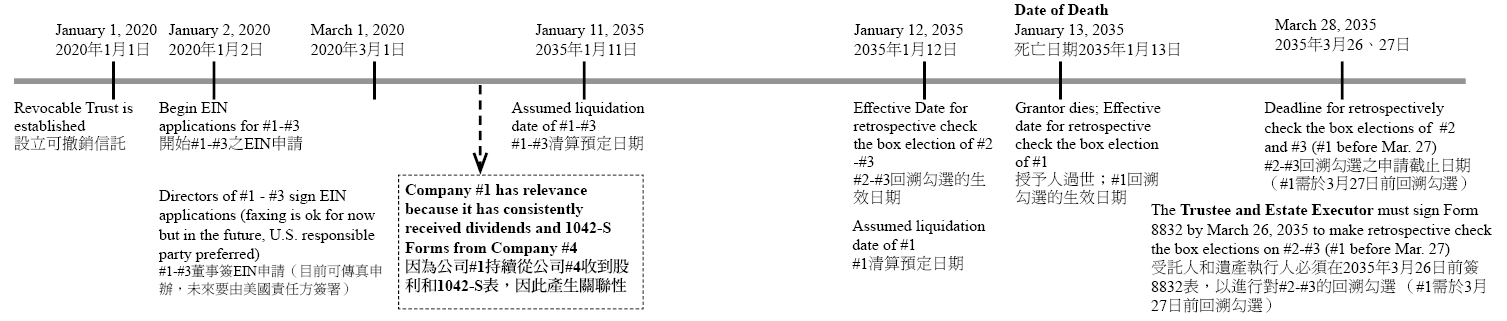

如果稅法有修訂,取消了財產擁有者過世時會成本自動遞增的規定,您還是要在授予人過世時,對第一家公司進行勾選。理想情況下,您應該至少在過世前一天對#2至#3進行勾選,以確保在#1視為清算前生效,#2至#3就稅務目的上已經完全清算。這麼做的理由是,我們想要確保當您對#1勾選時,所有視同清算已完全生效,使得#1至#3的成本基礎,在授予人過世前已全部提升。

您也可以透過收取在美國公司或券商帳戶的股利創造關聯性,且每五年對第二至第三家公司執行勾選,則到了授予人過世時,只要讓第一家公司進行勾選即可。

此時,你可運用勾選以墊高美國信託中國外資產的成本,並可避免未來CFC及PFIC的問題。那麼,應該如何做呢?我們分成兩個狀況來討論,分別是稅法未修訂,以及拜登稅改導致稅法修訂。

一、稅法未修訂

在授予人過世時,若遞增基礎(step-up basis)的法規沒改變,則依照1014(b)(3)規定,信託合約賦予授予人某些權力,以確保其過世時,信託資產的成本可自動提高。如果授予人擁有這些權力,則所有3家公司的勾選在授予人過世日都可以生效(確保授予人過世時被視為擁有標的資產的權力)。

外國合規實體的勾選,會使得此實體在生效日起,產生稅務上的關聯性,而這個勾選的有效期為5年。如果該實體取得資產或以其他方式賺得收入,而保持了關聯性,就可以不需要再次勾選。如果您已透過收取在美國公司或券商帳戶的股利創造關聯性,且每5年對#2及#3執行勾選,則到了授予人過世時,只要讓#1進行勾選即可。

二、稅法有修訂

如果稅法有修訂,取消了財產擁有者過世時會成本自動遞增的規定,您還是要在授予人過世時,對第一家公司進行勾選。理想情況下,您應該至少在過世前一天對#2至#3進行勾選,以確保在#1視為清算前生效,#2至#3就稅務目的上已經完全清算。這麼做的理由是,我們想要確保當您對#1勾選時,所有視同清算已完全生效,使得#1至#3的成本基礎,在授予人過世前已全部提升。

您也可以透過收取在美國公司或券商帳戶的股利創造關聯性,且每五年對第二至第三家公司執行勾選,則到了授予人過世時,只要讓第一家公司進行勾選即可。