专业丛书

Estate Planning by U.S. Trust 美國報稅與海外財產揭露(中文部分)

第二章 ─ 美國家族信託類型 介紹與籌劃

U.S. Trust Planning and Example Structures for High Net Worth Families

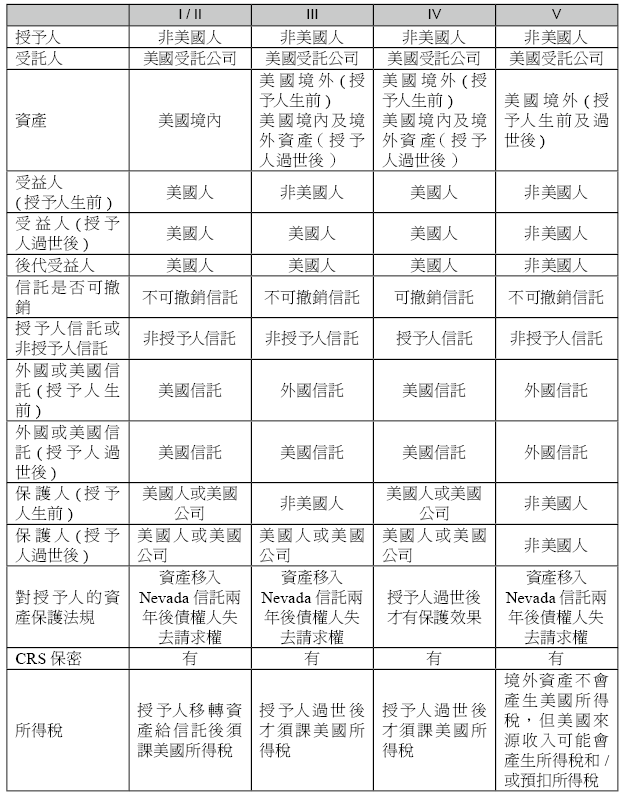

根據我們的經驗,華人家庭設立美國信託多數為下列五個類型。在此依據設立人的目的、時間、受益人的身分整理比較此五類信託以及對應的條件,以便讀者針對自身情況來選擇研究適合的信託類型:

在過去20年間,美國信託對於財富創造者在傳富的過程中越顯重要,尤其對於在美國境外累積財富的外國人或移民來說,更是極重要的傳承工具。本章接下來將針對五大類信託之成立架構、適用情況、適用目的與適用注意事項等,逐一加以探討及分析。筆者完全就自身實操心得與讀者分享,不僅是首見於目前中國內地有關家族信託之論述,亦為美國已發行信託書籍之首見,頗值讀者細細參酌;若有心就家族信託成立進行實際操作者,在詳細了解下面各類型架構之後,應可以針對自身不同需求來做實際執行之操作。

在過去20年間,美國信託對於財富創造者在傳富的過程中越顯重要,尤其對於在美國境外累積財富的外國人或移民來說,更是極重要的傳承工具。本章接下來將針對五大類信託之成立架構、適用情況、適用目的與適用注意事項等,逐一加以探討及分析。筆者完全就自身實操心得與讀者分享,不僅是首見於目前中國內地有關家族信託之論述,亦為美國已發行信託書籍之首見,頗值讀者細細參酌;若有心就家族信託成立進行實際操作者,在詳細了解下面各類型架構之後,應可以針對自身不同需求來做實際執行之操作。

此種架構適用於在美國以外地區創造財富者,為了後代的利益著想,希望將資產從非美國司法管轄區永久轉移到美國。一般來說,計畫轉移500萬美元以上資產的高資產人士應考慮設立美國不可撤銷朝代信託。

- 適用情況:

- 非美國人作為贈與人(通常是目前擁有將贈與信託的資產的人)。

- 保護人通常是美國人、美國C公司或美國有限責任公司。

- 推薦給後代是(或計畫成為)美國人的財富創造者。因此,該信託基本上將有美國受益人。

- 目前準備贈與信託的資產在轉讓前均在美國境外,以避免不必要的稅收和法律問題。

- 適用目的:

- 財產不可撤銷的完全移入美國信託中,未來授予人將得放棄一切所有權、受益權或實質利益。該信託未來將無原所在國遺產稅與所得稅問題,除非在資產贈與信託時有相關適用的稅收。

- 財產可得到充分保護,如不存在欺詐意圖,且在任何債權人試圖強制執行索賠之前有足夠的時間將資產轉移到信託中,那麼美國信託中持有的資產通常可禁得起來自債權人的挑戰,包括離婚配偶。

- 避免家族財產傳承所可能產生的美國遺產稅或隔代移轉稅,但在授予人設立信託之前,信託律師常會草擬一份對於移轉稅的法律意見書供授予人參考。

- 可避免美國境內遺產面對遺產認證冗長程序與高額費用。

- 贈與到不可撤銷信託的資產可透過「分割信託」或「轉注信託」將財產分割給下一代各家系。

- 可避免CRS通報問題,因為美國非CRS參與國。

- 架構限制:

- 授予人贈與的資產是不可撤銷的。因此,授予人將不能也不應該參與信託資產的投資和分配,也將無法享受贈予信託的資產所產生的收入。

- 移入美國境內,未來所得有美國所得稅問題。所得稅一般由信託支付,除非收入被分配給受益人,在這種情況下,受益人可能有責任繳納所得稅。

- 授予人應注意,資產移入信託需考慮授予人所在國贈與稅問題(台灣贈與稅務居民移轉境外資產進入美國不可撤銷信託有贈與稅問題)。

此架構與類型一的區別在於,授予人有意移民且移民前沒有居住在美國,授予人在設立信託時仍為非美國人,但如果在設立後5年內成為美國人,則依據IRC§679(a)(4)(A),此信託將被視為授予人信託,且授予人應繳交過去5年信託產生之收入衍生的所得稅。

關於IRC §679(a)(4)(A)的相關規範,請參見附錄E。

- 適用目的:

- 避免美國境內遺產面對遺產認證冗長程序與高額費用。

- 資產以美國信託持有,可能避免CRS通報問題(美國非CRS參與國)。

- 財產自動達到世代傳承目的。

- 資產有潛在大幅增值可能。

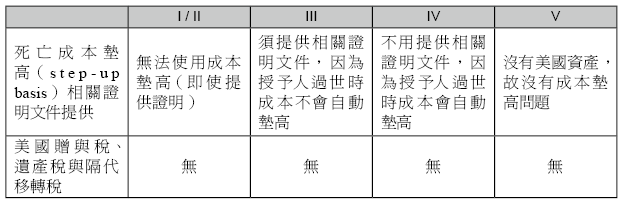

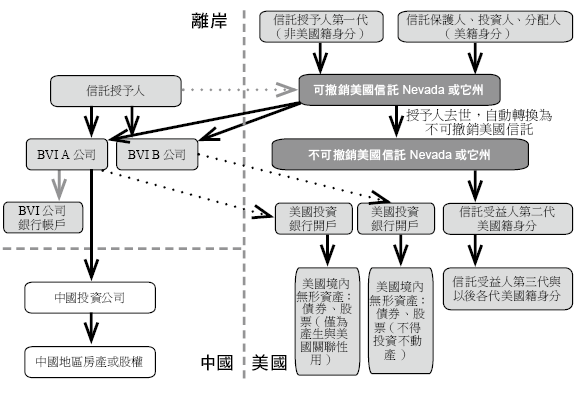

此架構適用於非美籍授予人(有美籍受益人)且在美國設立美國可撤銷授予人信託。該信託在授予人死亡後成為美國不可撤銷非授予人信託,信託所持資產的成本可通過勾選原則墊高到公平市價(請參見附錄C)。

主要優點:1) 授予人生前的美國境外資產所得無須繳納美國稅;2) 授予人死亡時可以墊高信託資產的成本(Step-Up Basis)。

- 適用情況及限制:

- 非美籍授予人希望生前對信託資產保留控制權,就美國贈與稅和遺產稅而言,授予人對信託的贈與架構為不完全贈與。

- 非美籍人士作為授予人(一般是擁有未來將贈與給信託資產的人) 。

- 保護人通常是美籍人士、美國C公司或美國有限責任公司。

- 如果授予人希望信託的非美國資產的收入在其生前不需要繳納美國所得稅,則信託受益人必須是非美國人。

- 贈予信託的資產在移轉前應在美國境外,移轉後(授予人死亡前)仍在美國境外,如此可避免不必要的稅收和法律問題。贈與的資產不應產生有效關聯收入(一般來說,當一個外國人在美國從事貿易或業務時,所有來自美國境內與該貿易或業務有關的收入都被視為有效關聯收入(ECI)。

- 就遺產稅而言,贈與信託的資產不應於美國本地(遺產稅和贈與稅的美國本地的相關資訊,請參見附錄A)。

- 信託的本金和收入可在任何時候分配給美國人,並需提交3520表。

- 適用注意事項:

- 因授予人生前並未完成財產之完全贈與,未來債權人或離婚配偶可能有請求權問題。

- 授予人過世後,信託將被課徵美國所得稅。

- 勾選原則相當複雜,需尋求專業人士協助。勾選原則請參見附錄C。

- 架構限制:

- 授予人贈與的資產是不可撤銷的。因此,授予人將不能也不應該參與信託資產的投資和分配,也將無法享受贈予信託的資產所產生的收入。

- 資產移入美國境內,未來所得有美國所得稅問題。所得稅一般由信託支付,除非收入被分配給受益人,在這種情況下,受益人可能有責任繳納所得稅。

- 授予人應注意,資產移入信託需考慮授予人所在國贈與稅問題(台灣贈與稅務居民移轉境外資產進入美國不可撤銷信託有贈與稅問題)。

- 適用情況:

- 非美籍人士作為授予人(一般是擁有未來將贈與給信託資產的人) 。

- 保護人通常是美籍人士、非美國公司。

- 如果授予人希望信託的非美國資產所產生的收入在授予人生前不需要繳納美國所得稅,則信託受益人在授予人生前必須是非美國人。收入可以且應於授予人生前分配給非美籍受益人。

- 贈與信託的資產在移轉前應於美國境外,移轉後(在授予人去世前)仍在美國境外,以避免不必要的稅收和法律問題。

- 因此,該信託有一個非美籍授予人、非美籍保護人,非美籍受益人,以及信託設立時的非美國資產。

- 適用目的:

- 財產完全轉入美國境內、未來授予人放棄一切所有權與受益權、未來無所在國遺產稅與所得稅問題。

- 財產得到充分保護,無債權人追索與離婚配偶追索問題。

- 避免美國境內遺產面對遺產認證冗長程序與高額費用。

- 透過「分割信託」或「轉注信託」將財產分割給下一代各家系。

- 可能避免CRS通報問題(美國非CRS參與國)。

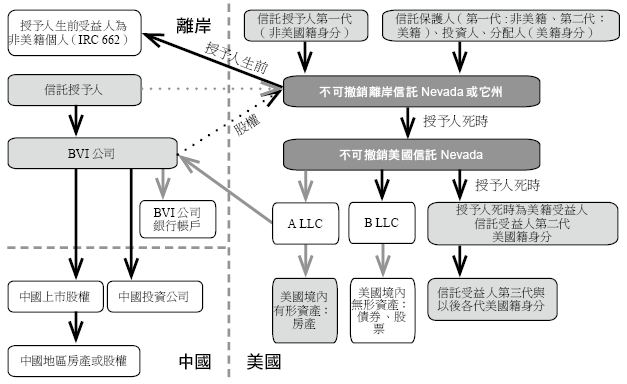

一般來說,授予人去世後,第二代保護人(美籍)將成為信託保護人,信託將成為美國不可撤銷非授予人信託(參見附錄D,關於法院測試、控制測試及信託成為美國信託之原因)。若信託保護人願意,可以用美籍受益人取代信託的非籍受益人。

從該信託持有資產所產生的國外來源收入,在授予人在世時不需繳納美國所得稅。這是因為該信託在授予在世時是外國不可撤銷非授予人信託。

當信託從外國信託轉換為美國信託時,信託所持資產之成本基礎可在授予人過世前墊高至公平市價(關於墊高成本請參見附錄C)。授予人去世後,信託為美籍受益人產生的收入將被課徵美國所得稅。在授予人去世後,信託的收入和本金可以同樣分配給美籍和非美籍受益人,而信託獲得的利潤通常會分配給美籍受益人,這可能會降低總體所得稅率;更多資訊,請參見附錄B。

此信託架構擁有外國授予人和外國受益人,並同時持有境外資產。如果「保護人從非美國籍變成美國籍」,這個信託就會變成一個美國信託。

如果這個信託每年收到的股利都能完全分配,依IRC 662,受益人和信託不用繳納美國所得稅(因來源是境外所得);但信託本身有CFC, Subpart F Income 每年申報的問題,所以不建議使用。

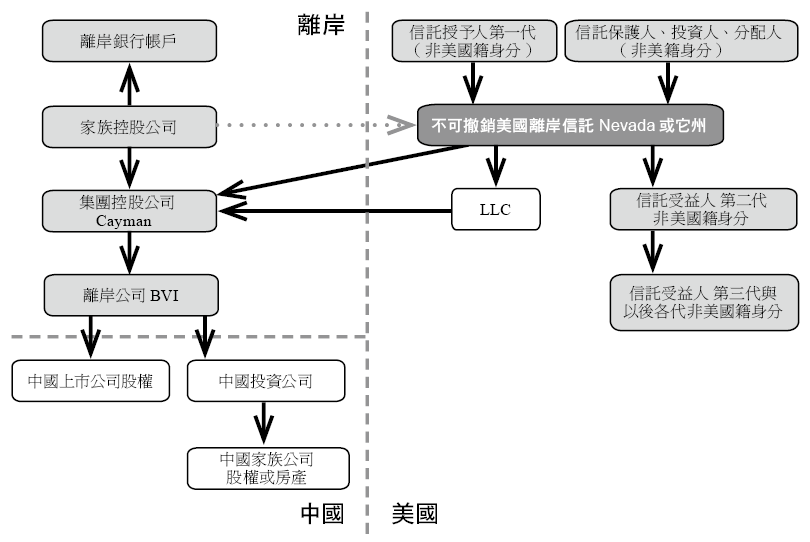

- 適用情況:

- 適用情況:

- 非美籍信託授予人(Non-U.S. Persons) 、非美籍保護人、非美籍受益人。

- 目前準備移入信託的資產均在美國以外地區;移入信託後,資產保留於離岸地區。

- 不可撤銷信託完全贈與、立即放棄所有權不能再返還給授予人。

- 信託受託公司為美國受託公司(Delaware、Nevada)。

- 授予人一定要非美國稅務居民,信託合約簽署完成,授予人就與信託完全無關係。

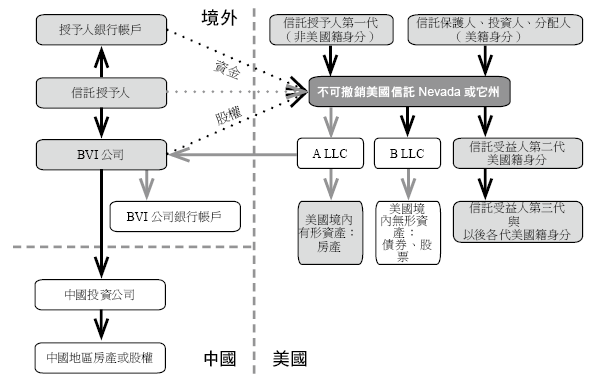

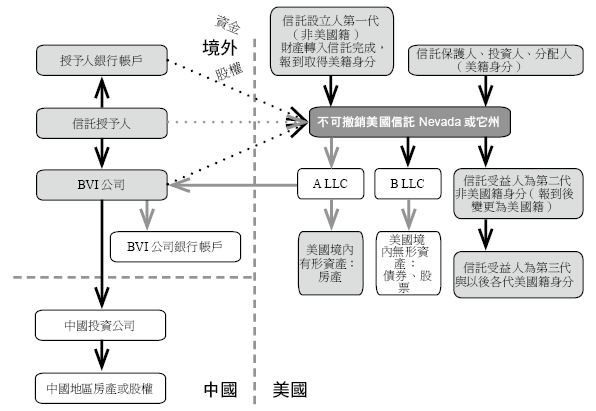

- 非信託授予人可將財產移入此不可撤銷的美國信託。

- 信託持有資產在美國以外地區(未來將BVI公司股權直接變更為美國受託人持有)。

- 保護人為信託授予人於設立時指定,且一定要非美國稅務居民,但隨時可由受益人同意後更換(保護人隨時可被換掉)。

- 離岸公司(BVI公司)的股權由信託持有,但公司執行董事(Director)由保護人指派。

- 授予人應於境外(香港或新加坡)尋求可接受美國信託作為離岸公司(BVI公司)股東之銀行。

- 未來離岸公司(BVI公司) 在境外銀行所有理財操作均由離岸公司(BVI公司)的執行董事(Director)來進行。

- 適用目的:

- 財產控股權轉入美國境內,實際資產停留於美國以外地區、授予人放棄一切所有權與受益權、未來無所在國遺產稅與所得稅問題。

- 財產得到充分保護,無債權人追索與離婚配偶追索問題。

- 避免家族財產傳承所可能產生的傳承稅負。

- 避免美國境內遺產面對遺產認證冗長程序與高額費用。

- 透過「分割信託」或「轉注信託」將財產分割給下一代各家系。

- 可避免CRS通報問題(美國非CRS參與國)。

- 適用注意事項:

- 授予人贈與財產完成就不可返還(不能後悔),也無權在管理與受益信託之財產與收益。

- 境外公司股權移入美國境內,如無美國來源所得,則無美國所得稅問題。

- 資產移入信託需考慮授予人所在國贈與稅問題(台灣贈與稅務居民移轉境外資產進入美國不可撤銷信託有贈與稅問題)。