专业丛书

Estate Planning by U.S. Trust 美國報稅與海外財產揭露(中文部分)

第二章 ─ 美國家族信託類型 介紹與籌劃

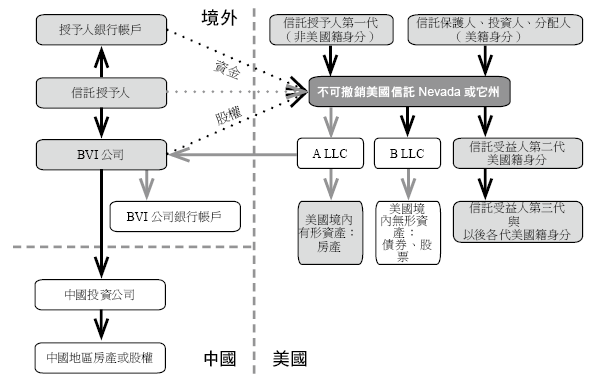

類型一: 非美籍成立非授予人不可撤銷美國本地信託──將境外資產移入美國

此種架構適用於在美國以外地區創造財富者,為了後代的利益著想,希望將資產從非美國司法管轄區永久轉移到美國。一般來說,計畫轉移500萬美元以上資產的高資產人士應考慮設立美國不可撤銷朝代信託。

- 適用情況:

- 非美國人作為贈與人(通常是目前擁有將贈與信託的資產的人)。

- 保護人通常是美國人、美國C公司或美國有限責任公司。

- 推薦給後代是(或計畫成為)美國人的財富創造者。因此,該信託基本上將有美國受益人。

- 目前準備贈與信託的資產在轉讓前均在美國境外,以避免不必要的稅收和法律問題。

- 適用目的:

- 財產不可撤銷的完全移入美國信託中,未來授予人將得放棄一切所有權、受益權或實質利益。該信託未來將無原所在國遺產稅與所得稅問題,除非在資產贈與信託時有相關適用的稅收。

- 財產可得到充分保護,如不存在欺詐意圖,且在任何債權人試圖強制執行索賠之前有足夠的時間將資產轉移到信託中,那麼美國信託中持有的資產通常可禁得起來自債權人的挑戰,包括離婚配偶。

- 避免家族財產傳承所可能產生的美國遺產稅或隔代移轉稅,但在授予人設立信託之前,信託律師常會草擬一份對於移轉稅的法律意見書供授予人參考。

- 可避免美國境內遺產面對遺產認證冗長程序與高額費用。

- 贈與到不可撤銷信託的資產可透過「分割信託」或「轉注信託」將財產分割給下一代各家系。

- 可避免CRS通報問題,因為美國非CRS參與國。

- 架構限制:

- 授予人贈與的資產是不可撤銷的。因此,授予人將不能也不應該參與信託資產的投資和分配,也將無法享受贈予信託的資產所產生的收入。

- 移入美國境內,未來所得有美國所得稅問題。所得稅一般由信託支付,除非收入被分配給受益人,在這種情況下,受益人可能有責任繳納所得稅。

- 授予人應注意,資產移入信託需考慮授予人所在國贈與稅問題(台灣贈與稅務居民移轉境外資產進入美國不可撤銷信託有贈與稅問題)。