專業叢書

Estate Planning by U.S. Trust 美國報稅與海外財產揭露(中文部分)

第三章 ─ 美國朝代信託

U.S. Dynasty Trusts

在家族財富傳承的考量中,朝代信託成為高財富家族在財務和遺產規劃時的核心。如第一章所述,許多東方家族企業難以打破「富不過三代」的魔咒,然而,西方也是如此。美林證券的一項研究發現,東亞地區只有15%和2%的家庭分別成功地將其家族企業傳承到第二代和第三代。美國公開的統計資料也不樂觀,美國銀行的子公司美國信託公司(U.S. Trust)進行的調查發現,64%的富人很少向他們的孩子透露其財富,78% 的富人不認為下一代有足夠的財務紀律來處理他們獲得的遺產。1反觀全球知名的洛克菲勒家族已成功將其財富世代相傳,該家族是世界上第一個建立家族辦公室來管理其財富的家族。他們藉由朝代信託投資其龐大的家族財富,洛克菲勒家族現已將其財富傳到了第七代。

1 Taylor, Chris (2015, June 17). 70% of Rich Families Lose Their Wealth by the Second Generation. Money. https://money.com/rich-families-lose-wealth/

大多的朝代信託為不可撤銷的「指示型信託」。朝代信託通常是為了一個或多個後代(受益人)之利益而成立,並由授予人指定受託人管理、分配信託收入或本金。信託授予人會指定一個保護人(信託控制人)以做出與信託有關的重大決定。此結構允許這種結構允許授予人的後代從信託分配中受益,但不能控制信託的資產。

就美國所得稅目的而言,可將朝代信託的結構調整成為授予人信託或非授予人信託,亦即是由授予人或信託支付信託所得稅。若是由授予人支付信託所得稅,則該信託通常被視為「授予人信託」;若授予人不負責支付信託所得稅,則該信託一般會被視為「非授予人信託」。

在美國聯邦稅制下,美國信託視同為美國稅務居民。美國國稅局針對聯邦稅收目的界定了美國信託和美國境外信託,依據1996年生效之IRC§§7701(a)(30)(E)和(31)(B)規定,當以下兩個條件均成立時,該信託為美國信託,若以下任一條件不成立,則視為外國信託:

2 26 U.S.C. § 7701 (a)(30)(E) (“the term ‘United Person’ means any trust if: (i) a court within the United States is able to exercise primary supervision over the administration of the trust; and (ii) one or more United States persons have the authority to control all substantial decisions of the trust.”)

因此根據定義,美國信託是指受到美國法律管轄的信託,且有一個美國的控制人。而外國信託是指在美國設立但沒有美國控制人的信託,或在美國境外設立的信託,無論信託的控制人是否為美國人,因此無法通過法院測試或控制測試。就美國聯邦所得稅而言,如果一個外國信託的控制人是一個非美國人,該外國信託就被視為非美國稅務居民。因此,除非外國信託產生與美國有實際關聯的收益,否則該信託將無須繳納美國所得稅。

我們建議,設置信託保護人來控制信託所有的重大決定。一般來說,信託保護人類似受託人,擁有信託協議中規定的許多權力。

根據《財政條例》301-7701-7(d)(2),若受託人死亡、喪失行為能力或突然辭職而出現空缺,這將使重大決定的控制權變更或移交給非美國籍的受託人(或掌握實質性決定之人),該信託自變更之日起12個月內,得通過更改受託人或更改居留權來重新確定控制權。若在12個月內進行了相關變更,則該信託仍將被視為美國信託;反之,若未進行變更,則該信託將在期滿之日起,成為外國信託。3

舉例來說,若紐約居民在紐約州法院執行遺囑為其身為紐約居民的子女們設立了遺囑信託,該信託任命紐約銀行(美國人)和愛爾蘭堂兄(外國人)為受託人,透過多數決,該受託人擁有給受益人之信託本金分配之重大決定,因此該信託可被視為外國信託,因為相關重大實質決定不完全掌握在美國人手中。4

3 26 CFR § 301.7701-7 (d)(2)(i).

4 G. Warren Whitaker, U.S. Tax Planning for Non-U.S. Persons and Trusts: An Introductory Outline (2012 Edition), p. 3.

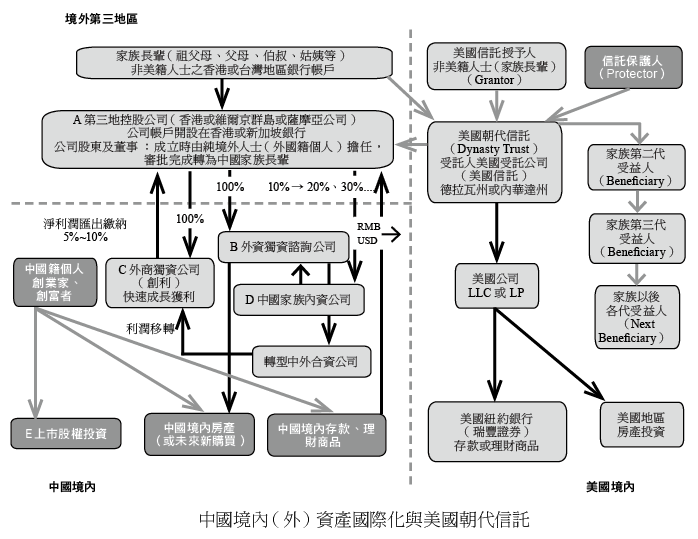

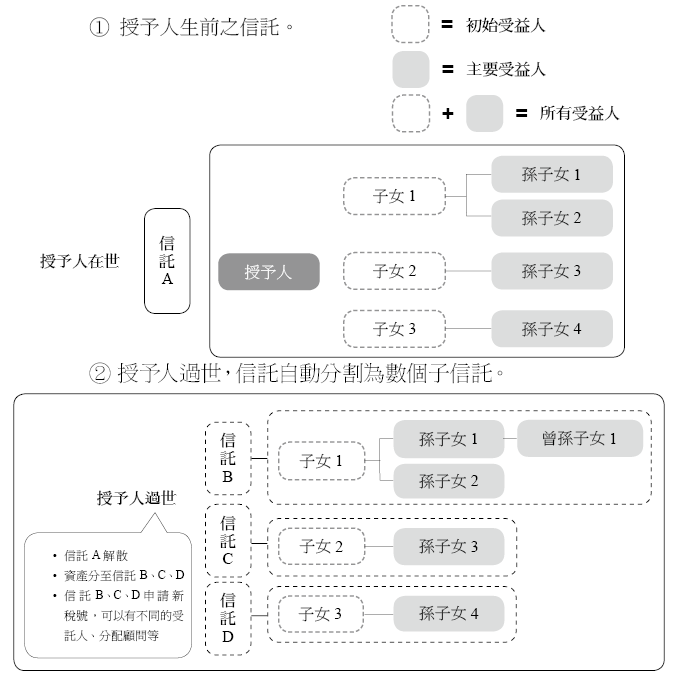

授予人通常期望透過朝代信託來實現許多目標,例如保護自身資產、為後代確保繼承權、節省稅收和跨國轉移資產等。下例將說明能夠實現上述所有目標的美國朝代信託架構:

1 Taylor, Chris (2015, June 17). 70% of Rich Families Lose Their Wealth by the Second Generation. Money. https://money.com/rich-families-lose-wealth/

大多的朝代信託為不可撤銷的「指示型信託」。朝代信託通常是為了一個或多個後代(受益人)之利益而成立,並由授予人指定受託人管理、分配信託收入或本金。信託授予人會指定一個保護人(信託控制人)以做出與信託有關的重大決定。此結構允許這種結構允許授予人的後代從信託分配中受益,但不能控制信託的資產。

就美國所得稅目的而言,可將朝代信託的結構調整成為授予人信託或非授予人信託,亦即是由授予人或信託支付信託所得稅。若是由授予人支付信託所得稅,則該信託通常被視為「授予人信託」;若授予人不負責支付信託所得稅,則該信託一般會被視為「非授予人信託」。

在美國聯邦稅制下,美國信託視同為美國稅務居民。美國國稅局針對聯邦稅收目的界定了美國信託和美國境外信託,依據1996年生效之IRC§§7701(a)(30)(E)和(31)(B)規定,當以下兩個條件均成立時,該信託為美國信託,若以下任一條件不成立,則視為外國信託:

- 美國法院可以對信託的管理行使主要監督(法院測試);

- 一個或多個美國人(U.S. Persons)有權控制信託的所有重大決定(即控制測試)2。

2 26 U.S.C. § 7701 (a)(30)(E) (“the term ‘United Person’ means any trust if: (i) a court within the United States is able to exercise primary supervision over the administration of the trust; and (ii) one or more United States persons have the authority to control all substantial decisions of the trust.”)

因此根據定義,美國信託是指受到美國法律管轄的信託,且有一個美國的控制人。而外國信託是指在美國設立但沒有美國控制人的信託,或在美國境外設立的信託,無論信託的控制人是否為美國人,因此無法通過法院測試或控制測試。就美國聯邦所得稅而言,如果一個外國信託的控制人是一個非美國人,該外國信託就被視為非美國稅務居民。因此,除非外國信託產生與美國有實際關聯的收益,否則該信託將無須繳納美國所得稅。

我們建議,設置信託保護人來控制信託所有的重大決定。一般來說,信託保護人類似受託人,擁有信託協議中規定的許多權力。

根據《財政條例》301-7701-7(d)(2),若受託人死亡、喪失行為能力或突然辭職而出現空缺,這將使重大決定的控制權變更或移交給非美國籍的受託人(或掌握實質性決定之人),該信託自變更之日起12個月內,得通過更改受託人或更改居留權來重新確定控制權。若在12個月內進行了相關變更,則該信託仍將被視為美國信託;反之,若未進行變更,則該信託將在期滿之日起,成為外國信託。3

舉例來說,若紐約居民在紐約州法院執行遺囑為其身為紐約居民的子女們設立了遺囑信託,該信託任命紐約銀行(美國人)和愛爾蘭堂兄(外國人)為受託人,透過多數決,該受託人擁有給受益人之信託本金分配之重大決定,因此該信託可被視為外國信託,因為相關重大實質決定不完全掌握在美國人手中。4

3 26 CFR § 301.7701-7 (d)(2)(i).

4 G. Warren Whitaker, U.S. Tax Planning for Non-U.S. Persons and Trusts: An Introductory Outline (2012 Edition), p. 3.

授予人通常期望透過朝代信託來實現許多目標,例如保護自身資產、為後代確保繼承權、節省稅收和跨國轉移資產等。下例將說明能夠實現上述所有目標的美國朝代信託架構:

朝代信託是以信託設立目的作為分類的信託,只要設立目的是代代相傳的信託都可以稱作朝代信託。朝代信託常作為家族傳承的財富規劃工具,以為後代子孫提供資產保護、規避法律風險而達到將財富代代傳承,並同時降低相關稅賦。

信託根據其所在管轄區的法律而有不同的期限限制。在某些州,有反永續規則,意即信託的存在期間是有限的;而在其他州,則無法律限制信託存在的年限。

一般來說,信託法因州而異,各管轄區通常能夠實施各自的法規來規範信託的設立。大多數情況下,會建議選擇信託公司擔任受託人,因為受託公司受其業務所在州的監管。目前有許多亞洲客戶在德拉瓦州或內華達州設立信託。

信託根據其所在管轄區的法律而有不同的期限限制。在某些州,有反永續規則,意即信託的存在期間是有限的;而在其他州,則無法律限制信託存在的年限。

一般來說,信託法因州而異,各管轄區通常能夠實施各自的法規來規範信託的設立。大多數情況下,會建議選擇信託公司擔任受託人,因為受託公司受其業務所在州的監管。目前有許多亞洲客戶在德拉瓦州或內華達州設立信託。

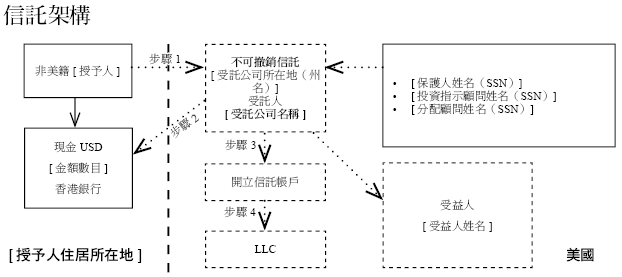

一、不可撤銷信託

不可撤銷信託是授予人在設立後不能撤銷的信託。而授予人將資產轉移到信託後,便失去對該資產之法律所有權,故該資產理不應計入授予人之遺產,而有助於減輕繼承人之遺產納稅義務。

若受益人為美籍人士,且有意將資產移入美國進行長期發展,建議直接設立美國不可撤銷信託並將其海外資產移入美國。首先,如果資產在美國境內,可撤銷及不可撤銷的非授予人信託在所得稅上並無差別,因為只要有美國來源所得,不論是美籍人士或是非美籍人士,都必須繳交美國所得稅。二來,建議以非美籍人士作為信託授予人,因為若信託授予人在信託可撤銷的情況下,將美國境內資產放入信託,未來一旦授予人去世,此信託轉為不可撤銷之非授予人信託時,會被視為非美籍人士贈與(或遺產)美國境內資產,都可能涉及高額的移轉稅賦。

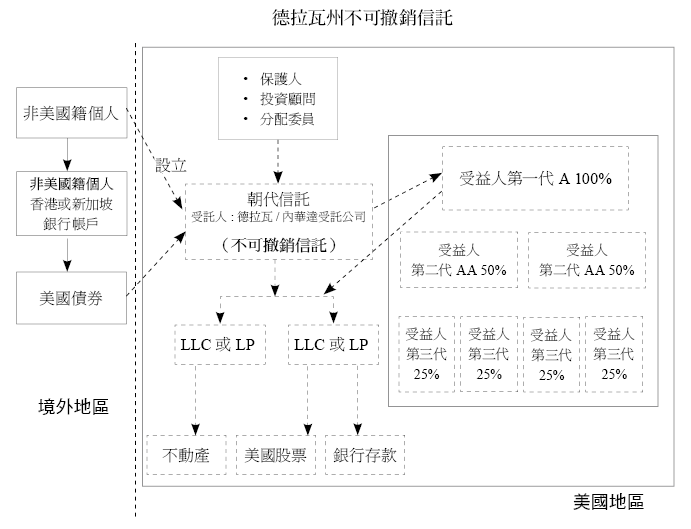

德拉瓦州作為美國許多富裕家庭在規劃財富上的支柱,宣傳自己是最「友善」的信託州之一。1986年,德拉瓦州完全廢除了反永續規則,允許德拉瓦州的信託公司可永久保留、投資和再投資資產和收益。雖然授予人不能撤銷不可撤銷信託,但信託資產可以「轉注」到另一個信託。儘管轉注有其局限性,但往往可作為修改信託的工具。此外,不可撤銷信託的受託人可以向德拉瓦州大法官法院申請修改其條款以滿足受益人的需要。5以下是美國德拉瓦州不可撤銷信託用來持有美國境內資產之架構:

5 Top Ten Reasons to have your Trust Administered in Delaware

https://library.wilmingtontrust.com/wealth-planning/top-ten-reasons-to-have-your-trust-administered-in-delaware

上圖信託是由非美籍個人於德拉瓦州建立的朝代信託,並選擇當地的專業信託公司擔任受託公司,授予人所指定之受益人及其後代均為美籍。該信託投資許多有限責任公司(LLC)或是有限合夥(LP),進而控有不動產、美國股票或是銀行存款。

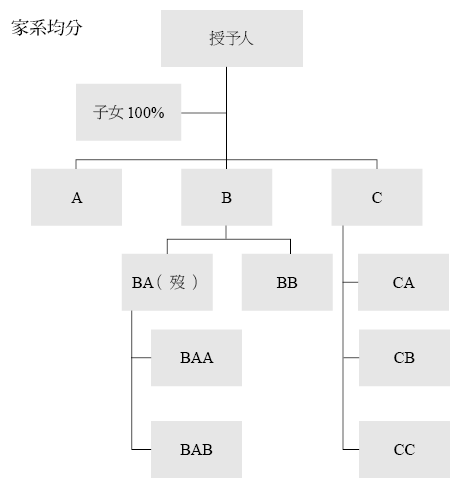

綜合以上所述,如果授予人為非美籍而受益人為美籍,且資產將移入美國境內投資經營,建議設立美國不可撤銷信託,並可以按照下列家系的傳承模式,進行資產的傳承:

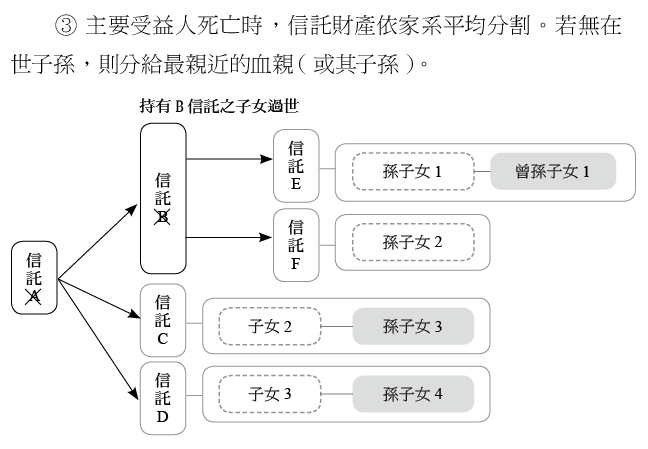

一般來說,在這樣的架構下,主要受益人過世時,將依家系分給該主要受益人的直系子孫;倘若過世時無直系子孫在世,信託財產將依家系按比例先分給兄弟姊妹(及其後代)。

最後,如果已故受益人在去世時沒有後代或兄弟姐妹,那麼則按比例分給已故受益人父母的兄弟姐妹(及其後代),但前提是已故受益人的父母已經去世。

茲將設立美國不可撤銷信託之方式與目的分列如下:

(一)設立信託者不能有美國移民之意圖(建議由非美國籍長輩設立)

將資產移入美國不可撤銷信託,在美國稅上視同是完全贈與(Completed Gift),故而若是美籍人士將海外資產透過贈與進入美國,是需要繳交贈與稅的。因而一般情況下,資產必須由非美籍人士自境外贈與美國境內的不可撤銷信託,因為外國人贈與境外資產給到美籍人士(信託)是沒有贈與稅的,僅須由受贈人(信託)於隔年度報稅時申報3520表即可。

然而,如果贈與人是美國人,且贈與的資產超過了個人的終身贈與和遺產稅的免稅額,在某些條件下將觸發美國的贈與稅,不論該資產是否位於美國。

(二)境外資金進入美國,未來資金即可長久在美國投資運用、收取孳息、分配收益

境外資金放入美國不可撤銷信託經過一定年限之後,該美國信託即產生資產保護的效果。資產保護生效年限依據各州州法而定,以內華達州而言,資產放入信託滿兩年後將受到信託的保護,舉例而言,債權人的請求權、配偶的剩餘財產分配請求權或是官司求償,皆無法觸及信託內的資產,未來信託內的本金分配給受益人時,也不會產生遺產稅或贈與稅等移轉稅,而信託資產產生的孳息或收入,將按照美國稅法繳交所得稅。

(三)避免遺囑(Will)可能產生之未來遺產分配爭議

一旦不可撤銷信託成立,未來信託內資產都必須按照信託合約內所約定之方式進行,並且信託合約是律師按照最嚴謹之法律用詞,其用字的正確和精準度並非一般遺囑可比擬,而信託合約都需經過律師及法院之認證,屆時亦不會有遺囑真偽之疑慮。

(四)避免家族財產傳承可能產生的傳承稅負,例如贈與稅或遺產稅的課徵

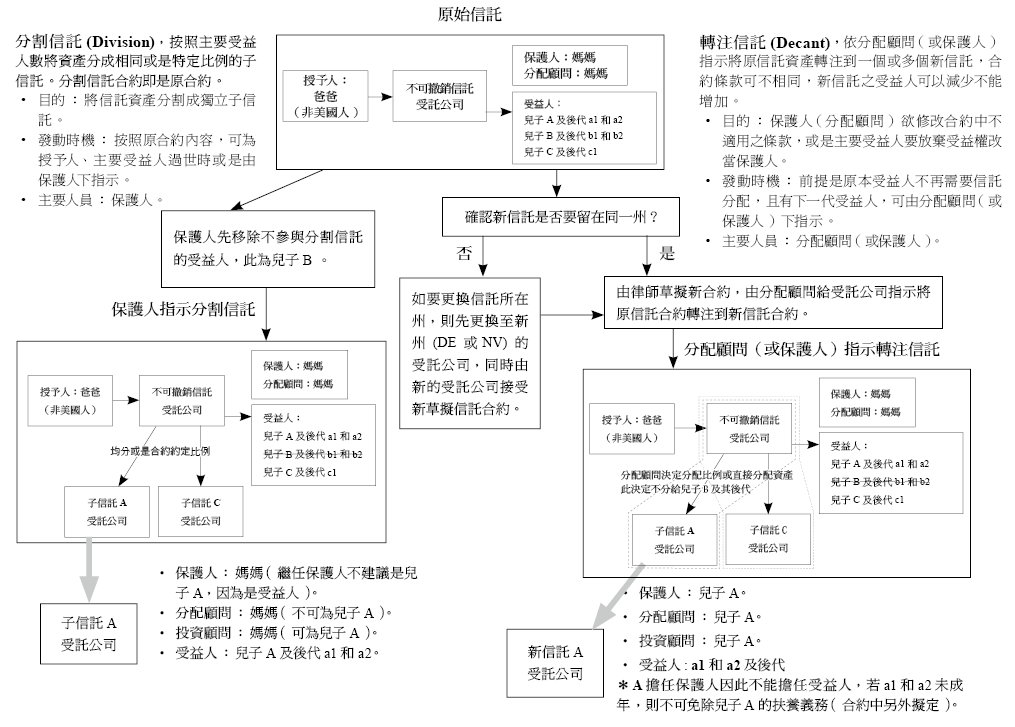

美國個人在將大量資產從這一代轉移到下一代時,通常要繳納遺產稅、贈與稅和/或隔代贈與稅(Generation Skipping Tax,GST)。一般來說,「大量資產」是以轉讓時的遺產稅和贈與稅免稅額(以及隔代移轉稅的免稅額)來定義的。對於非美國人來說,架構規劃得宜的朝代信託可以避免信託持有資產面臨美國移轉稅。不可撤銷信託可透過「分割信託」或「轉注信託」的方式,將財產分割給下一代各家系,避免資產傳承發生重複課稅,如下頁圖所示。

(五)保護財產:避免家族財產遭受惡意第三者或債權人請求,信託本金不列入受益人配偶離婚時可得請求之財產

資產一旦進入到信託當中,信託就會成為資產的所有者權,每一位受益人僅能就其被分配到之獲益或本金來運用,信託內的資產則是受到信託合約的保護。因此,無論是任何的債權人、惡意第三者,離婚程序中的配偶,皆無法透過法院對受益人提出請求。因為信託資產的擁有者並非屬於受益人,因此保障信託內的資產能夠順利完整地世代傳承。

二、可撤銷信託

相對於不可撤銷信託,可撤銷信託之授予人得隨時撤銷或修改其信託條款,無需提前徵得受託人的同意。授予人將資產在其有生之年置於信託中,在信託存續期間,賺取的收入分配給授予人。對於打算設立朝代信託之授予人而言,在授予人過世後,該信託將轉為不可撤銷信託,由繼承人或受益人受分配。

按美國《國內稅收法典》671-679條,信託依照美國課稅主體與其關係可劃分「授予人信託(Grantor Trust)」與「非授予人信託(Non-Grantor Trust)」。一般「可撤銷信託」因授予人對信託資產仍保有撤銷、更改授予信託甚至享有信託收益之權力,並不會發生所謂的「完全贈與(Completed Gift)」,故信託中的資產和其所產生之收益仍能回流至授予人,資產之所有權和聯邦所得稅義務仍歸屬授予人。一旦授予人撤銷信託,再將資產移轉給他人,或是當授予人在撤銷信託前死亡,信託從可撤銷轉為不可撤銷信託時,會課徵「移轉稅」(贈與稅、遺產稅和隔代移轉稅)。

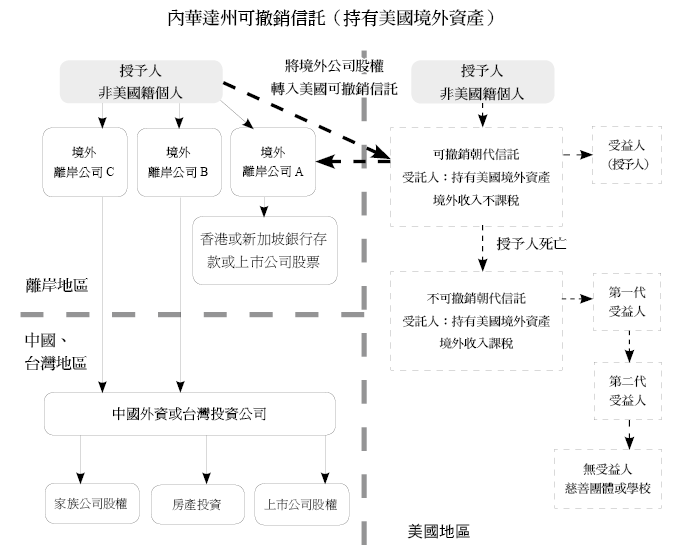

以下以內華達州可撤銷信託之設立來說明美國可撤銷朝代信託之架構:

實務上,設立者是否具有美籍身分和資產位置以及收益是否來自美國,對於是否課徵美國聯邦所得稅和贈與稅有重要關聯。因此,授予人之國籍、資產位置和收益來源會是考量之重點。

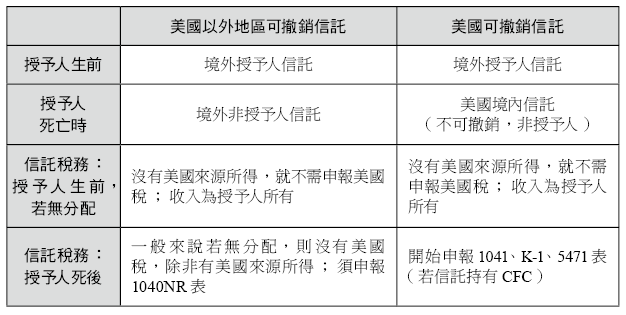

(一)非美籍人士設立美國可撤銷朝代信託

扣除個人因素,非美籍人士是否需要設立美國可撤銷信託在美國聯邦所得稅和遺產稅上考量之重點為:

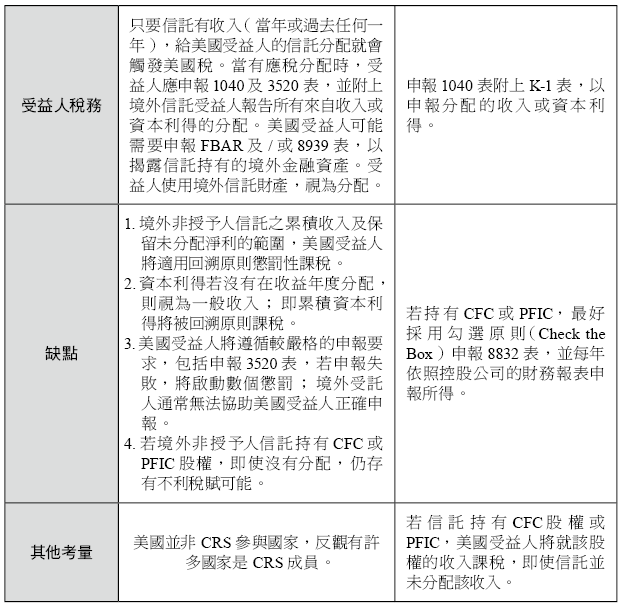

關於第一個考量的重點主要在於:受益人是否為美國納稅義務人。因為此信託在授予人生前維持在可撤銷的狀態,其資產所有權和所得稅之義務仍會歸屬於授予人,但是一旦授予人過世,若信託資產不按照合約中約定的方式分配的話,則會立刻轉換成不可撤銷信託。此時不可撤銷信託若是境外不可撤銷信託,而受益人又為美國籍,則未來信託分配收益給美籍受益人時,不僅需繳納美國所得稅,一旦此境外信託收益當年度未分配而延至未來年度分配時,還需特別注意聯邦所得稅追溯適用條款的利息和罰鍰。

第二個考量重點在於資產所在地和收入來源地。當信託授予人為非美籍,按照前面描述,在美國可撤銷信託之情況下,信託資產和其所產生之收益將歸屬於授予人,因此只要資產沒有美國來源收益,此信託所產生之收益在授予人在世時,並不會有任何美國聯邦所得稅之義務。此外,當授予人一旦過世,此信託將會由美國可撤銷信託轉換成美國不可撤銷信託,此時因為授予人為非美籍,其資產又在美國境外,因此轉換的過程也不會有任何美國的遺贈稅產生,參見附錄A(要強調的是,資產需在美國境外,因為外國人移轉境外資產給美國人沒有遺贈稅,假使外國人在美國境內有資產,按資產的種類不同,移轉時可能發生遺產稅和贈與稅)。但一旦轉換成美國不可撤銷信託後,就會有美國聯邦所得稅之義務。

綜合以上兩點,當受益人為美籍納稅義務人時,但當下的資產和其產生之收益皆來自境外,我們會建議客戶先設立美國可撤銷信託。如此不僅可以遞延美國聯邦所得稅發生的時點,未來轉入美國不可撤銷信託後,美籍受益人亦不會受到所得稅追溯適用規定之不利情形。

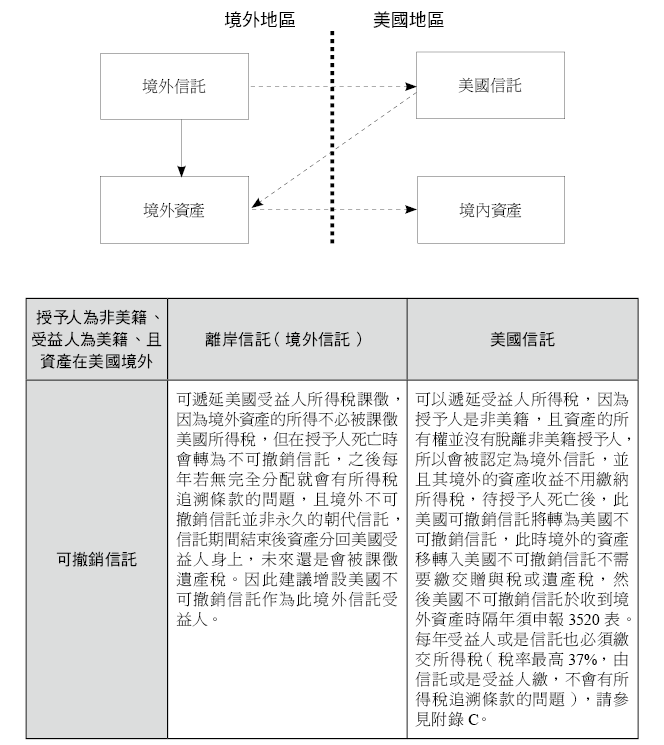

茲將非美籍人士(非美國稅務居民)設立信託之地點與性質比較如下:

若以非美籍人士(非美國稅務居民)設立信託,當信託受益人具美籍身分,未來取得信託孳息收益在美國如何徵稅的比較如下:

(二)非美籍人士設立美國可撤銷朝代信託持有境外資產

美國可撤銷信託控有非美籍人士境外資產時,其資產之真正所有權和資產所產生之收益,仍歸屬授予人本身,因此只要沒有美國來源所得,其收益不會有任何美國聯邦所得稅之義務,美國受益人收到分配時也無需繳交所得稅,僅須就收到部分申報3520表的第三部分即可。而當授予人過世時,只要此信託能滿足法院測試(Court Test)和控制測試(Control Test),此信託就會轉換成美國的不可撤銷非授予人信託,因為此時資產都屬於境外資產,因此轉換時不會有任何的移轉稅發生,而轉換成美國不可撤銷非授予人信託後,一切信託資產,不論境內外,都將開始繳交美國稅,並按照美國稅法規定開始揭露境外資產訊息,但一切資產都將開始受到美國信託法保障。

以非美籍人士成立可撤銷朝代信託持有境外資產的主要原因有下:

1. 授予人生前隨時可撤銷,隨時可將資產回復到境外授予人名義持有

按照美國《國內稅收法典》671-678條,只要授予人對信託內資產擁有重大決定權,或是信託內資產所產生的收益只能讓授予人擁有,此信託就是屬於美國信託法下規定的授予人信託。因為授予人能夠擁有撤銷信託的權力,故毫無疑問的可稱為授予人信託。只要是授予人信託,信託內資產的所有權就能屬於授予人擁有,因此授予人自然能夠隨時撤銷並取回信託內的資產,而不受到任何限制。

2. 財產保護、不被受益人以外之其他人請求

在可撤銷信託的情況下,此信託會被《國內稅收法典》671-678條歸類為授予人信託,信託內資產的所有權仍屬於授予人所擁有,因此在資產的保護上並不像美國不可撤銷信託穩固,但如果此時信託的受託人是美國的受託公司,一般表面上持有人將不再是自己,對於資產的隱私之保護還是能發揮一定作用。

3. 信託授予人過世前無美國所得稅與財產揭露問題

即使該信託可能不需要繳納美國稅,但其境外帳戶可能仍有FBAR揭露義務。

4. 授予人過世後變成不可撤銷信託,您可以透過勾選來墊高信託內資產的成本。(請參考附錄C)另外,信託中各個受益人可於此主信託主體下再成立「衍生信託」,將此代信託受益權轉至下一代,財富與孳息即可世世代代傳承;達到財富傳承不需再繳納美國遺產及贈與稅。信託可依不同子嗣之家系進行分割:

如同前面所述,在授予人過世時,其可撤銷信託只要能同時符合法院測試和控制測試,此信託將會轉換成美國的不可撤銷信託,因為授予人為非美籍人士,且轉換時資產都屬於美國境外資產,因此不會有任何美國移轉稅的問題。一旦成為不可撤銷信託後,可按照合約內容和信託需要,將信託按照每位受益人的需求來分割,讓各自受益人能夠擁有自己單獨的信託,並且只要資產還在信託內,未來不論是債主求償、移轉稅、甚至受益人配偶的剩餘財產請求權,都無法穿透信託所造之屏障,安全的達到世代傳承的目的。

(三)美國可撤銷朝代信託合約之主要內容

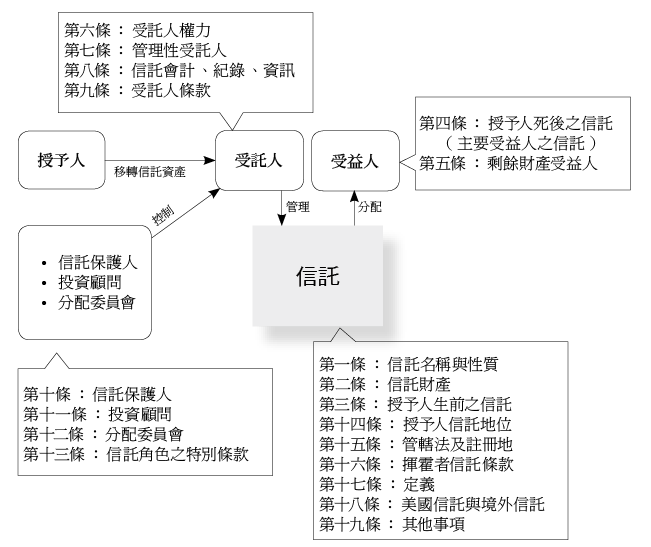

可撤銷信託或不可撤銷朝代信託合約往往未完整規範世代間的傳承,且合約內容非常繁雜與冗長,但可以用下列架構進行整體的說明:

在上述信託條款中,信託的各個角色分別獨立,最主要目的是要讓信託能完全獨立於個人,避免在信託產生之收益或信託財產之傳承引起課稅困擾。其最主要是有兩大限制:

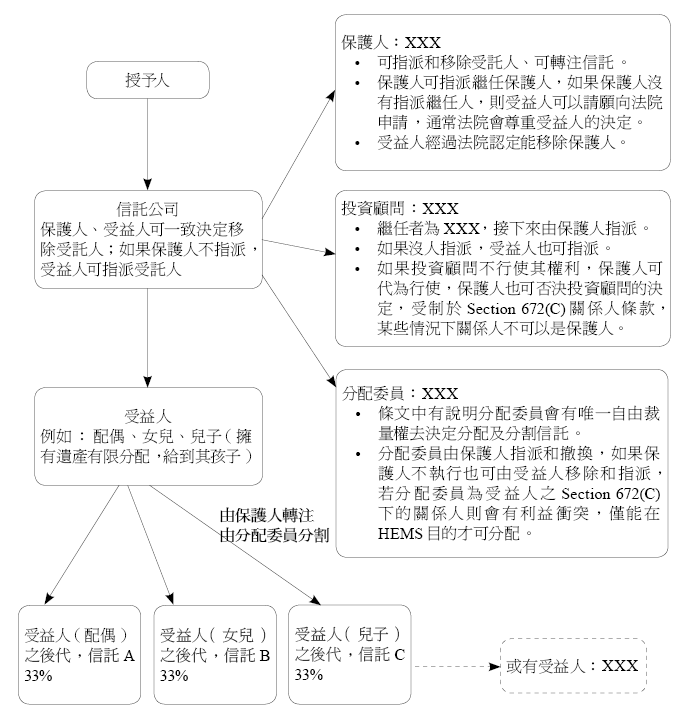

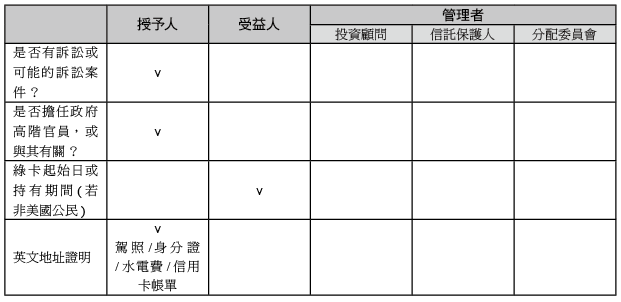

受益人若有指派受託人、保護人、選擇委員會、分配委員會的權力時,不得指派自己的關係人擔任該職位。(投資顧問不受限制)

信託相關角色之指派與約定彙整如下:

1. 受託人: 由保護人指派,若保護人無法決定,則由利害關係人向法院申請。

4. 分配委員會: 由保護人指派。

由下圖可以彙整出以上信託相關人的角色:

從指派方式可以大略看出來每個角色的重要性:

三、美國境外信託(四頭在外)

要確認所成立之信託會被視為美國(國內)信託或是外國信託,原則上均以是否符合法院測試和控制測試來做判斷,如果均符合兩個測試則視為美國信託,若不被歸類在美國信託則均視為境外信託,請參見附錄D。應否繳納美國所得稅或揭露其境外資產,說明如下:

(一)美國所得稅

依據26 U.S. Code§641(b) ,境外信託或境外財產均應被視為外國授予人的收入。外國授予人是否應在美國繳納所得稅,原則上僅對有源自於美國的收入(一般按30%預扣),且與美國境內的貿易或經營活動實際有效關聯的所得才需繳稅。一般在美國成立的境外信託持有的股權均是離岸公司股權,皆沒有在美國從事貿易或業務,或持有利益合夥關係(一般合夥人或有限合夥人皆是),因此信託中沒有有效關聯所得。不論信託是授予人信託或是非授予人信託,因信託和授予人皆非美國籍,只要沒有美國來源所得,且受益人皆非美籍,則不會有美國所得稅,所以也無須申報聯邦所得稅表。

(二)信息揭露要求

一個非美國稅務居民在美國成立一個境外信託通常屬於非美國人持有的境外授予人或非授予人信託;因其屬於非美國稅務居民,故無須申報926表、3520表、3520-A表、5471表、5472表、8865表、8938表等表格。但對於FBAR相關揭露規定,依據31CFR§1010.350(e)(2)(ii) ,美國人被認定為所有者或合法所有權人標準是美國人直接或間接擁有公司超過50%投票權或股份總價值,美國人直接或間接擁有超過50%的利潤或資本利益的合夥企業,或美國人直接或間接擁有其他商業實體50%以上的投票權,股本權益或資產總值或利潤權益((e)(2)(iii)至(iv)本節提及的實體除外);此種情形下,信託、BVI控股公司、中國公司或台灣公司持有美國境外金融帳戶,就會有申報FBAR的義務,受託公司將被要求依據FBAR規定揭露BVI的銀行帳戶信息。原則上,美國人對美國境外之銀行帳戶、股票帳戶、或是其他金融帳戶等,擁有金融利益、簽署或其他權力,每個年度只要此帳戶價值加總超過美金1萬元,就必須申報FinCEN 114表格。FBAR申報截止日為隔年的4月15日,並可隨聯邦所得稅表延期至10月15日,對於違反此規定,針對每個帳戶每次非蓄意漏報之違規事實處以美金1萬元之罰鍰,最高可達美金10萬元或總帳戶價值50%,取較高者。FBAR的申報完全獨立於納稅申報表,聯邦所得稅表是提交給美國國稅局,而FBAR是提交給美國財政部。

四、境外信託移入美國

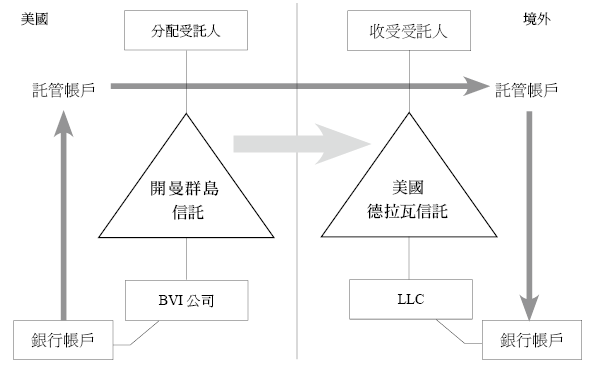

「Decanting」通常是指將不可撤銷信託的資產移轉給另一信託的過程,通常通過受託人的行動來實現。因為新的信託可以有不同的條款,所以Decanting是一種經由設立第二個信託來改變原有信託已與現況不合適條款的方法。然而,將信託資產從原有信託移入到新信託可能會對信託及其受益人產生稅務風險,故在Decanting的過程中需要注意每一步的細節。

(一)原受託人是否有Decanting權力?

(二)篩選新受託人及新信託所在地

評估新的信託成立地之法律是否優於原信託地之法律?若是決定Decanting,則通知原受託人和新受託人準備Decanting程序。此外,為了避免偽信託之法律問題,建議客戶將資金從公司銀行帳戶打進原信託的託管帳戶再轉入新信託中的託管帳戶,再由新信託將資金打進新信託底下公司之銀行帳戶。

(三)準備原受託人所需資料

不可撤銷信託是授予人在設立後不能撤銷的信託。而授予人將資產轉移到信託後,便失去對該資產之法律所有權,故該資產理不應計入授予人之遺產,而有助於減輕繼承人之遺產納稅義務。

若受益人為美籍人士,且有意將資產移入美國進行長期發展,建議直接設立美國不可撤銷信託並將其海外資產移入美國。首先,如果資產在美國境內,可撤銷及不可撤銷的非授予人信託在所得稅上並無差別,因為只要有美國來源所得,不論是美籍人士或是非美籍人士,都必須繳交美國所得稅。二來,建議以非美籍人士作為信託授予人,因為若信託授予人在信託可撤銷的情況下,將美國境內資產放入信託,未來一旦授予人去世,此信託轉為不可撤銷之非授予人信託時,會被視為非美籍人士贈與(或遺產)美國境內資產,都可能涉及高額的移轉稅賦。

德拉瓦州作為美國許多富裕家庭在規劃財富上的支柱,宣傳自己是最「友善」的信託州之一。1986年,德拉瓦州完全廢除了反永續規則,允許德拉瓦州的信託公司可永久保留、投資和再投資資產和收益。雖然授予人不能撤銷不可撤銷信託,但信託資產可以「轉注」到另一個信託。儘管轉注有其局限性,但往往可作為修改信託的工具。此外,不可撤銷信託的受託人可以向德拉瓦州大法官法院申請修改其條款以滿足受益人的需要。5以下是美國德拉瓦州不可撤銷信託用來持有美國境內資產之架構:

5 Top Ten Reasons to have your Trust Administered in Delaware

https://library.wilmingtontrust.com/wealth-planning/top-ten-reasons-to-have-your-trust-administered-in-delaware

上圖信託是由非美籍個人於德拉瓦州建立的朝代信託,並選擇當地的專業信託公司擔任受託公司,授予人所指定之受益人及其後代均為美籍。該信託投資許多有限責任公司(LLC)或是有限合夥(LP),進而控有不動產、美國股票或是銀行存款。

綜合以上所述,如果授予人為非美籍而受益人為美籍,且資產將移入美國境內投資經營,建議設立美國不可撤銷信託,並可以按照下列家系的傳承模式,進行資產的傳承:

一般來說,在這樣的架構下,主要受益人過世時,將依家系分給該主要受益人的直系子孫;倘若過世時無直系子孫在世,信託財產將依家系按比例先分給兄弟姊妹(及其後代)。

最後,如果已故受益人在去世時沒有後代或兄弟姐妹,那麼則按比例分給已故受益人父母的兄弟姐妹(及其後代),但前提是已故受益人的父母已經去世。

茲將設立美國不可撤銷信託之方式與目的分列如下:

(一)設立信託者不能有美國移民之意圖(建議由非美國籍長輩設立)

將資產移入美國不可撤銷信託,在美國稅上視同是完全贈與(Completed Gift),故而若是美籍人士將海外資產透過贈與進入美國,是需要繳交贈與稅的。因而一般情況下,資產必須由非美籍人士自境外贈與美國境內的不可撤銷信託,因為外國人贈與境外資產給到美籍人士(信託)是沒有贈與稅的,僅須由受贈人(信託)於隔年度報稅時申報3520表即可。

然而,如果贈與人是美國人,且贈與的資產超過了個人的終身贈與和遺產稅的免稅額,在某些條件下將觸發美國的贈與稅,不論該資產是否位於美國。

(二)境外資金進入美國,未來資金即可長久在美國投資運用、收取孳息、分配收益

境外資金放入美國不可撤銷信託經過一定年限之後,該美國信託即產生資產保護的效果。資產保護生效年限依據各州州法而定,以內華達州而言,資產放入信託滿兩年後將受到信託的保護,舉例而言,債權人的請求權、配偶的剩餘財產分配請求權或是官司求償,皆無法觸及信託內的資產,未來信託內的本金分配給受益人時,也不會產生遺產稅或贈與稅等移轉稅,而信託資產產生的孳息或收入,將按照美國稅法繳交所得稅。

(三)避免遺囑(Will)可能產生之未來遺產分配爭議

一旦不可撤銷信託成立,未來信託內資產都必須按照信託合約內所約定之方式進行,並且信託合約是律師按照最嚴謹之法律用詞,其用字的正確和精準度並非一般遺囑可比擬,而信託合約都需經過律師及法院之認證,屆時亦不會有遺囑真偽之疑慮。

(四)避免家族財產傳承可能產生的傳承稅負,例如贈與稅或遺產稅的課徵

美國個人在將大量資產從這一代轉移到下一代時,通常要繳納遺產稅、贈與稅和/或隔代贈與稅(Generation Skipping Tax,GST)。一般來說,「大量資產」是以轉讓時的遺產稅和贈與稅免稅額(以及隔代移轉稅的免稅額)來定義的。對於非美國人來說,架構規劃得宜的朝代信託可以避免信託持有資產面臨美國移轉稅。不可撤銷信託可透過「分割信託」或「轉注信託」的方式,將財產分割給下一代各家系,避免資產傳承發生重複課稅,如下頁圖所示。

(五)保護財產:避免家族財產遭受惡意第三者或債權人請求,信託本金不列入受益人配偶離婚時可得請求之財產

資產一旦進入到信託當中,信託就會成為資產的所有者權,每一位受益人僅能就其被分配到之獲益或本金來運用,信託內的資產則是受到信託合約的保護。因此,無論是任何的債權人、惡意第三者,離婚程序中的配偶,皆無法透過法院對受益人提出請求。因為信託資產的擁有者並非屬於受益人,因此保障信託內的資產能夠順利完整地世代傳承。

二、可撤銷信託

相對於不可撤銷信託,可撤銷信託之授予人得隨時撤銷或修改其信託條款,無需提前徵得受託人的同意。授予人將資產在其有生之年置於信託中,在信託存續期間,賺取的收入分配給授予人。對於打算設立朝代信託之授予人而言,在授予人過世後,該信託將轉為不可撤銷信託,由繼承人或受益人受分配。

按美國《國內稅收法典》671-679條,信託依照美國課稅主體與其關係可劃分「授予人信託(Grantor Trust)」與「非授予人信託(Non-Grantor Trust)」。一般「可撤銷信託」因授予人對信託資產仍保有撤銷、更改授予信託甚至享有信託收益之權力,並不會發生所謂的「完全贈與(Completed Gift)」,故信託中的資產和其所產生之收益仍能回流至授予人,資產之所有權和聯邦所得稅義務仍歸屬授予人。一旦授予人撤銷信託,再將資產移轉給他人,或是當授予人在撤銷信託前死亡,信託從可撤銷轉為不可撤銷信託時,會課徵「移轉稅」(贈與稅、遺產稅和隔代移轉稅)。

以下以內華達州可撤銷信託之設立來說明美國可撤銷朝代信託之架構:

實務上,設立者是否具有美籍身分和資產位置以及收益是否來自美國,對於是否課徵美國聯邦所得稅和贈與稅有重要關聯。因此,授予人之國籍、資產位置和收益來源會是考量之重點。

(一)非美籍人士設立美國可撤銷朝代信託

扣除個人因素,非美籍人士是否需要設立美國可撤銷信託在美國聯邦所得稅和遺產稅上考量之重點為:

關於第一個考量的重點主要在於:受益人是否為美國納稅義務人。因為此信託在授予人生前維持在可撤銷的狀態,其資產所有權和所得稅之義務仍會歸屬於授予人,但是一旦授予人過世,若信託資產不按照合約中約定的方式分配的話,則會立刻轉換成不可撤銷信託。此時不可撤銷信託若是境外不可撤銷信託,而受益人又為美國籍,則未來信託分配收益給美籍受益人時,不僅需繳納美國所得稅,一旦此境外信託收益當年度未分配而延至未來年度分配時,還需特別注意聯邦所得稅追溯適用條款的利息和罰鍰。

第二個考量重點在於資產所在地和收入來源地。當信託授予人為非美籍,按照前面描述,在美國可撤銷信託之情況下,信託資產和其所產生之收益將歸屬於授予人,因此只要資產沒有美國來源收益,此信託所產生之收益在授予人在世時,並不會有任何美國聯邦所得稅之義務。此外,當授予人一旦過世,此信託將會由美國可撤銷信託轉換成美國不可撤銷信託,此時因為授予人為非美籍,其資產又在美國境外,因此轉換的過程也不會有任何美國的遺贈稅產生,參見附錄A(要強調的是,資產需在美國境外,因為外國人移轉境外資產給美國人沒有遺贈稅,假使外國人在美國境內有資產,按資產的種類不同,移轉時可能發生遺產稅和贈與稅)。但一旦轉換成美國不可撤銷信託後,就會有美國聯邦所得稅之義務。

綜合以上兩點,當受益人為美籍納稅義務人時,但當下的資產和其產生之收益皆來自境外,我們會建議客戶先設立美國可撤銷信託。如此不僅可以遞延美國聯邦所得稅發生的時點,未來轉入美國不可撤銷信託後,美籍受益人亦不會受到所得稅追溯適用規定之不利情形。

茲將非美籍人士(非美國稅務居民)設立信託之地點與性質比較如下:

若以非美籍人士(非美國稅務居民)設立信託,當信託受益人具美籍身分,未來取得信託孳息收益在美國如何徵稅的比較如下:

(二)非美籍人士設立美國可撤銷朝代信託持有境外資產

美國可撤銷信託控有非美籍人士境外資產時,其資產之真正所有權和資產所產生之收益,仍歸屬授予人本身,因此只要沒有美國來源所得,其收益不會有任何美國聯邦所得稅之義務,美國受益人收到分配時也無需繳交所得稅,僅須就收到部分申報3520表的第三部分即可。而當授予人過世時,只要此信託能滿足法院測試(Court Test)和控制測試(Control Test),此信託就會轉換成美國的不可撤銷非授予人信託,因為此時資產都屬於境外資產,因此轉換時不會有任何的移轉稅發生,而轉換成美國不可撤銷非授予人信託後,一切信託資產,不論境內外,都將開始繳交美國稅,並按照美國稅法規定開始揭露境外資產訊息,但一切資產都將開始受到美國信託法保障。

以非美籍人士成立可撤銷朝代信託持有境外資產的主要原因有下:

1. 授予人生前隨時可撤銷,隨時可將資產回復到境外授予人名義持有

按照美國《國內稅收法典》671-678條,只要授予人對信託內資產擁有重大決定權,或是信託內資產所產生的收益只能讓授予人擁有,此信託就是屬於美國信託法下規定的授予人信託。因為授予人能夠擁有撤銷信託的權力,故毫無疑問的可稱為授予人信託。只要是授予人信託,信託內資產的所有權就能屬於授予人擁有,因此授予人自然能夠隨時撤銷並取回信託內的資產,而不受到任何限制。

2. 財產保護、不被受益人以外之其他人請求

在可撤銷信託的情況下,此信託會被《國內稅收法典》671-678條歸類為授予人信託,信託內資產的所有權仍屬於授予人所擁有,因此在資產的保護上並不像美國不可撤銷信託穩固,但如果此時信託的受託人是美國的受託公司,一般表面上持有人將不再是自己,對於資產的隱私之保護還是能發揮一定作用。

3. 信託授予人過世前無美國所得稅與財產揭露問題

即使該信託可能不需要繳納美國稅,但其境外帳戶可能仍有FBAR揭露義務。

4. 授予人過世後變成不可撤銷信託,您可以透過勾選來墊高信託內資產的成本。(請參考附錄C)另外,信託中各個受益人可於此主信託主體下再成立「衍生信託」,將此代信託受益權轉至下一代,財富與孳息即可世世代代傳承;達到財富傳承不需再繳納美國遺產及贈與稅。信託可依不同子嗣之家系進行分割:

如同前面所述,在授予人過世時,其可撤銷信託只要能同時符合法院測試和控制測試,此信託將會轉換成美國的不可撤銷信託,因為授予人為非美籍人士,且轉換時資產都屬於美國境外資產,因此不會有任何美國移轉稅的問題。一旦成為不可撤銷信託後,可按照合約內容和信託需要,將信託按照每位受益人的需求來分割,讓各自受益人能夠擁有自己單獨的信託,並且只要資產還在信託內,未來不論是債主求償、移轉稅、甚至受益人配偶的剩餘財產請求權,都無法穿透信託所造之屏障,安全的達到世代傳承的目的。

(三)美國可撤銷朝代信託合約之主要內容

可撤銷信託或不可撤銷朝代信託合約往往未完整規範世代間的傳承,且合約內容非常繁雜與冗長,但可以用下列架構進行整體的說明:

在上述信託條款中,信託的各個角色分別獨立,最主要目的是要讓信託能完全獨立於個人,避免在信託產生之收益或信託財產之傳承引起課稅困擾。其最主要是有兩大限制:

- 限制受益人及保護人(授予人)擔任重要信託角色,避免權力過大致使信託財產被視為遺產。

- 若信託角色由受益人、授予人或其關係人擔任,則限制其自我交易或分配信託財產給自己的權力,其目的一樣是為了避免被認為對信託具有控制權。

受益人若有指派受託人、保護人、選擇委員會、分配委員會的權力時,不得指派自己的關係人擔任該職位。(投資顧問不受限制)

信託相關角色之指派與約定彙整如下:

1. 受託人: 由保護人指派,若保護人無法決定,則由利害關係人向法院申請。

2. 保護人:

(1)授予人在世時:a.由OOO條指定之人;或

b.授予人指派。

(2)授予人過世時:

a.由OOO條指定之人 (子信託的主要受益人);或

b.下列有資格的受益人之表決指派,其表決順序為:

-成年且有法定資格的受益人之多數決。

-若無成年且有法定資格的受益人,則由未成年且無法定資格的受益人之代理人之多數決。

-若30天無安排,則由受託人向法院訴請安排。

3. 投資顧問:由前任指派,若無法指派,則由信託保護人指派(可以指派保護人自己或受益人擔任投資顧問)。4. 分配委員會: 由保護人指派。

由下圖可以彙整出以上信託相關人的角色:

從指派方式可以大略看出來每個角色的重要性:

- 保護人保全信託資產,權力很大,故繼任保護人之指派由有受益權之人決定。

- 投資顧問之權力與受益權無關,故不受謹慎投資人條款的限制。

- 選擇委員會只能新增慈善機構作為受益人,所以由成員自己指派即可。

- 分配委員會決定每年收益分配金額與人選,故由保護人親自指派。

三、美國境外信託(四頭在外)

要確認所成立之信託會被視為美國(國內)信託或是外國信託,原則上均以是否符合法院測試和控制測試來做判斷,如果均符合兩個測試則視為美國信託,若不被歸類在美國信託則均視為境外信託,請參見附錄D。應否繳納美國所得稅或揭露其境外資產,說明如下:

(一)美國所得稅

依據26 U.S. Code§641(b) ,境外信託或境外財產均應被視為外國授予人的收入。外國授予人是否應在美國繳納所得稅,原則上僅對有源自於美國的收入(一般按30%預扣),且與美國境內的貿易或經營活動實際有效關聯的所得才需繳稅。一般在美國成立的境外信託持有的股權均是離岸公司股權,皆沒有在美國從事貿易或業務,或持有利益合夥關係(一般合夥人或有限合夥人皆是),因此信託中沒有有效關聯所得。不論信託是授予人信託或是非授予人信託,因信託和授予人皆非美國籍,只要沒有美國來源所得,且受益人皆非美籍,則不會有美國所得稅,所以也無須申報聯邦所得稅表。

(二)信息揭露要求

一個非美國稅務居民在美國成立一個境外信託通常屬於非美國人持有的境外授予人或非授予人信託;因其屬於非美國稅務居民,故無須申報926表、3520表、3520-A表、5471表、5472表、8865表、8938表等表格。但對於FBAR相關揭露規定,依據31CFR§1010.350(e)(2)(ii) ,美國人被認定為所有者或合法所有權人標準是美國人直接或間接擁有公司超過50%投票權或股份總價值,美國人直接或間接擁有超過50%的利潤或資本利益的合夥企業,或美國人直接或間接擁有其他商業實體50%以上的投票權,股本權益或資產總值或利潤權益((e)(2)(iii)至(iv)本節提及的實體除外);此種情形下,信託、BVI控股公司、中國公司或台灣公司持有美國境外金融帳戶,就會有申報FBAR的義務,受託公司將被要求依據FBAR規定揭露BVI的銀行帳戶信息。原則上,美國人對美國境外之銀行帳戶、股票帳戶、或是其他金融帳戶等,擁有金融利益、簽署或其他權力,每個年度只要此帳戶價值加總超過美金1萬元,就必須申報FinCEN 114表格。FBAR申報截止日為隔年的4月15日,並可隨聯邦所得稅表延期至10月15日,對於違反此規定,針對每個帳戶每次非蓄意漏報之違規事實處以美金1萬元之罰鍰,最高可達美金10萬元或總帳戶價值50%,取較高者。FBAR的申報完全獨立於納稅申報表,聯邦所得稅表是提交給美國國稅局,而FBAR是提交給美國財政部。

四、境外信託移入美國

「Decanting」通常是指將不可撤銷信託的資產移轉給另一信託的過程,通常通過受託人的行動來實現。因為新的信託可以有不同的條款,所以Decanting是一種經由設立第二個信託來改變原有信託已與現況不合適條款的方法。然而,將信託資產從原有信託移入到新信託可能會對信託及其受益人產生稅務風險,故在Decanting的過程中需要注意每一步的細節。

(一)原受託人是否有Decanting權力?

1. 信託文件

(1)若信託文件給予Decanting權力→ O

(2)若信託文件不允許 →X

(3)若信託文件沒有提及是否給予Decanting權力也沒有提及是否允許(Silent),則看州法是否允許。

2. 州法

(1)若州法允許 →O

(2)若州法允許,信託文件不允許 →X

(3)若州法沒有提及是否允許(Silent),信託文件沒有提及是否允許和是否有Decanting的權力(Silent) → 應用普通法

3.普通法、法庭認可或庭外協議

(二)篩選新受託人及新信託所在地

評估新的信託成立地之法律是否優於原信託地之法律?若是決定Decanting,則通知原受託人和新受託人準備Decanting程序。此外,為了避免偽信託之法律問題,建議客戶將資金從公司銀行帳戶打進原信託的託管帳戶再轉入新信託中的託管帳戶,再由新信託將資金打進新信託底下公司之銀行帳戶。

(三)準備原受託人所需資料

1. 提供新信託背景資訊

(1)新受託人以及新信託的全名與地址

(2)新信託的成立日期

(3)新信託的稅務識別號碼

2. 提供新受託人背景資訊

(1)新受託人的名字

(2)法人註冊證書

(3)法人章程

(4)登記地址

(5)營業地址(若不同於登記地址)

3. 提供新受託人的控制人

(1)現任董事名單

(2)兩位指示移轉資產到新信託的董事的識別文件和地址憑據(三個月內),例如:付款明細。

(3)若指示移轉非以上提供之董事,則須提供以下文件:

①新受託人的授權簽署人名單

②新受託人通過授權簽署人名單的會議紀錄

4. 提供新信託合約:通知新信託所在地律師草擬新信託文件, 新信託合約或當地法律需授予新受託人足夠權力來免責與賠償原受託人。

5. 提供理由書給原受託人:確認設立新信託和移轉資產的理由。需闡述該移轉是出於對受益人最佳利益,因此對其不會產生不利的稅務影響。

6. 新受託人提供簽署之資產移轉合約及免責賠償合約提供新信託所在地之當地律師出具法律意見書:確認在當地法律下新信託的合法性及新受託人擔任受託人的能力。

7. 提供書面聲明:新受託人確認原信託當年度的稅賦在資產移轉至新信託後,由新受託人於下一年負責申報處理。

(四)準備新受託人所需資料

1. 提供原信託合約

2. 提供新信託設立相關資料,如原信託授予人背景資料以及財富累積和資金來源

3. 若新受託人要求受益人簽署免責及賠償協議,需注意簽署此協議是否給受益人帶來稅務風險。

4. 原受託人需提供給新受託人當年度之「境外非授予人信託受益人聲明」:

(1)境外信託背景資訊

(2)美國受益人資訊

(3)分配給美國受益人的信託收入

(4)境外信託之美國代理人資訊

(5)境外原信託移轉至美國新信託的收益種類及金額

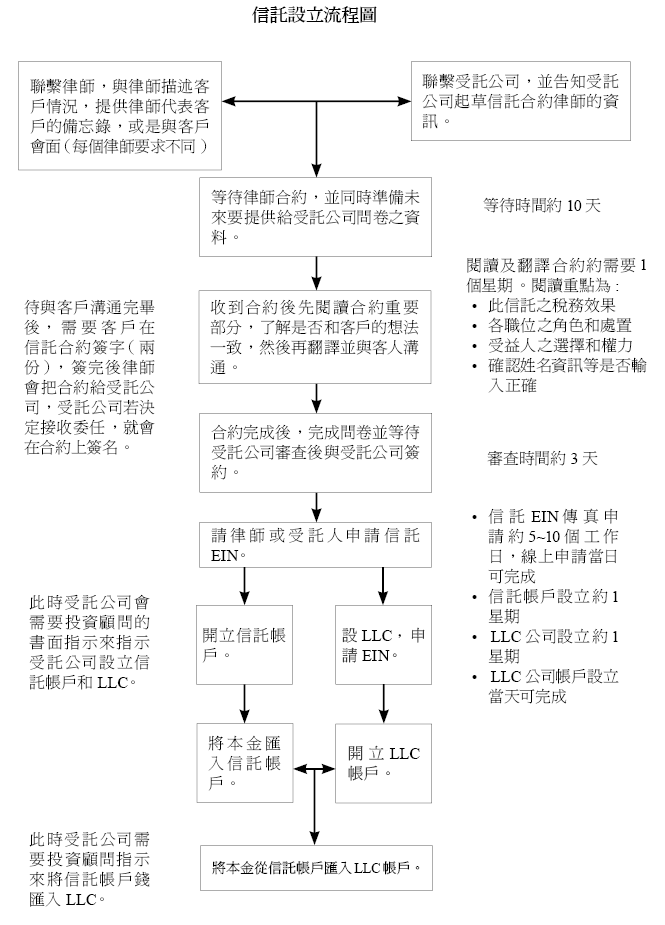

在介紹了幾種在美國設立的信託工具後,接下來將說明美國信託的設立程序、應備文件和後續的維護(以美國不可撤銷信託為例)。

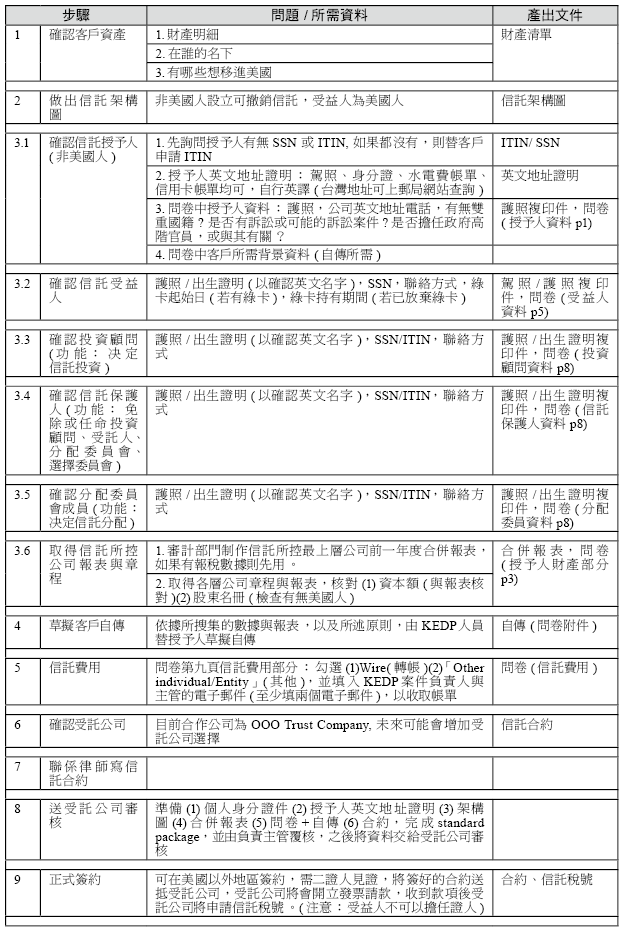

一、美國不可撤銷信託設立程序

成立一個美國信託在整個程序上通常約需3~6個月,除確認信託授予人、信託保護人到信託受益人,還需尋求一個設立所在州的律師協助草擬信託合約,並尋找合適受託人;當信託律師草擬完合約就需要與信託授予人討論相關信託條文,並經受託公司同意後即可簽署信託合約。合約一旦簽署完成可立即申請信託EIN及開立信託銀行帳戶,同時可立即成立信託所控有的LLC,並開立LLC銀行帳戶,之後信託授予人之境外資金即可藉由贈與進入美國信託。茲將整個信託成立流程說明如下:

(一)簽署信託成立授權備忘錄

當美國信託授予人確定要成立信託時,首先要進行的程序就是要信託授予人簽署一份信託成立備忘錄,以作為代表授予人與律師之間溝通的橋樑,因為許多信託授予人受限於語言或是身分,不方便和美國信託律師直接溝通,會委託仲介機構作為和律師溝通的代表人,所以需先製作此授權備忘錄,以兩種語言確保律師和信託授予人均能瞭解信託架構和信託所設立之目的,以保障授予人權益。

以下為授權備忘錄之範本:

(一)信託律師要求應準備之詳細資料

二、美國信託成立與後續維持

以下將就信託設立後申請EIN(Employer Identification Number)和設立帳戶、信託所控之LLC成立及設立帳戶,以及後續之維持做簡要說明:

(一)信託EIN申請、信託帳戶設立

(二)信託所控LLC成立與帳戶開立

取得LLC的公司登記執照之後,便可以在 IRS 網站申請稅號。責任方填LLC 的唯一股東,就是信託本身,同時填上信託的EIN。

三、美國信託之後續收益分配

(一)信託收益分配。

未來信託分配可由分配委員全權決定,分配信託的本金不會有任何問題,但是如果信託分配包含信託所產生的收益,則會由收到分配的受益人來負責納稅。

(二)不可撤銷信託收益不分配——信託需繳納37%(2018年)聯邦所得稅。

一般來說,信託所得需要申報並繳交所得稅,如果信託所產生的收益在該年度沒有分配給受益人,則會由信託負責繳稅,而稅後所得會併入信託本金中,未來分配時就毋需再繳交所得稅。然而,以上情形在稅務考量上較為不利,雖然信託最高稅率和個人一樣,但是信託稅率級距非常的小,也就是只要所得超過12,500美元,稅率將馬上高達37%,比起個人要相當於50萬美元的所得才會到達37%稅率,相較之下非常不划算。

信託稅率:所得超過$12,500 ..........$3,011.50 加上超過$12,500的37%。

個人稅率:所得超過 $500,000 ..........$150,689.50 加上超過$500,000的37%。

(三)信託收益分配─由受託人發出K-1 表,由受益人併入個人1040表申報。

如果信託分配該年度收益給到受益人,則收益部分將由受益人去交稅,此時信託會給到受益人一張K-1表,其中會載明信託分配了何種收益、收益金額給受益人,此時再由受益人將收益併入個人所得,來繳交個人所得稅。

(四)信託本金之分配。

對於受益人收到信託本金的分配,不會產生任何稅務的問題,但是有一點需注意的是,如果信託同時分配本金和收益給到不同受益人,須按照受益人人數來拆分收益和本金,不可指名收益和本金單獨分別給到不同的受益人。

(五)不可撤銷信託持有境外資產之揭露。

不可撤銷信託對於持有境外資產的揭露,主要包含公司股權、金融資產、銀行帳戶、保單、債權的揭露,基本上和個人相同,也就是需要申報8938表、5471表、和FinCEN 114申報。(表格內容參閱《美國報稅與海外財產揭露》一書)

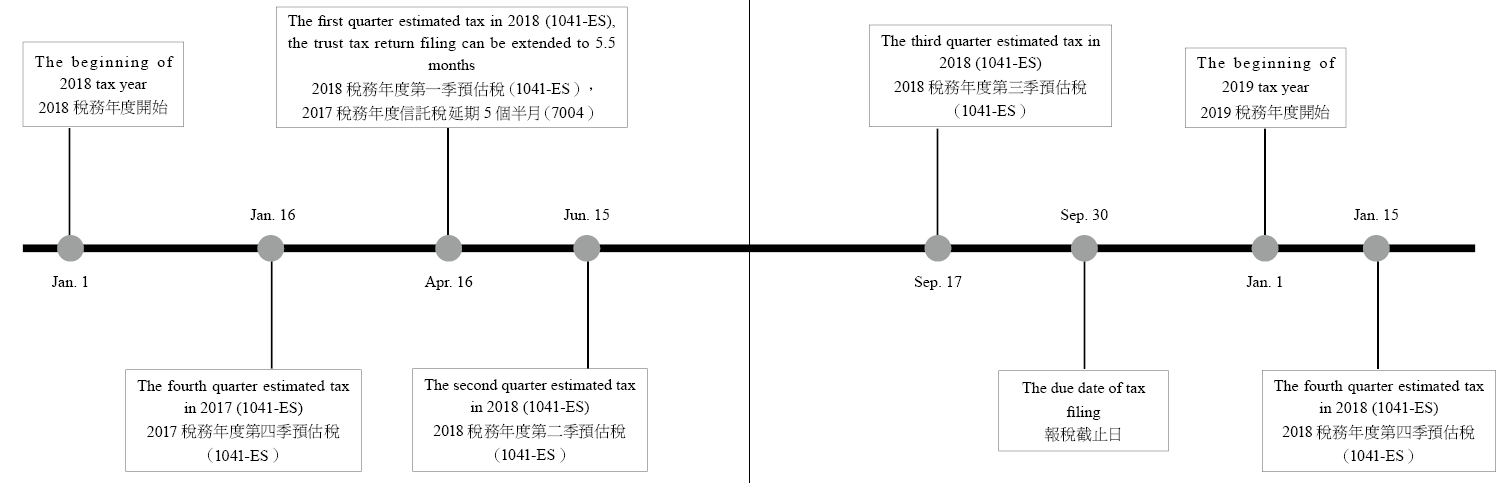

(六)不可撤銷信託之年度報稅。

不可撤銷信託需要於每年的4月15日申報1041表,如果前一年度有稅款,還需一年分四季繳交預估稅款(Estimated payment)。如果在4月15日來不及申報,可以填寫7004延期表,即可延至9月30日申報,但是需注意的是,稅金繳納不得延期,需要在4月15日之前繳交。

一、美國不可撤銷信託設立程序

成立一個美國信託在整個程序上通常約需3~6個月,除確認信託授予人、信託保護人到信託受益人,還需尋求一個設立所在州的律師協助草擬信託合約,並尋找合適受託人;當信託律師草擬完合約就需要與信託授予人討論相關信託條文,並經受託公司同意後即可簽署信託合約。合約一旦簽署完成可立即申請信託EIN及開立信託銀行帳戶,同時可立即成立信託所控有的LLC,並開立LLC銀行帳戶,之後信託授予人之境外資金即可藉由贈與進入美國信託。茲將整個信託成立流程說明如下:

(一)簽署信託成立授權備忘錄

當美國信託授予人確定要成立信託時,首先要進行的程序就是要信託授予人簽署一份信託成立備忘錄,以作為代表授予人與律師之間溝通的橋樑,因為許多信託授予人受限於語言或是身分,不方便和美國信託律師直接溝通,會委託仲介機構作為和律師溝通的代表人,所以需先製作此授權備忘錄,以兩種語言確保律師和信託授予人均能瞭解信託架構和信託所設立之目的,以保障授予人權益。

以下為授權備忘錄之範本:

(一)信託律師要求應準備之詳細資料

- 授予人需填寫的資料

-信託名稱。

-授予人的護照影本、身分證正反面影本。

-授予人住家地址(最好跟身分證上的地址一樣)。

-授予人的手機和住家電話。

-授予人的電子郵箱。

-授予人的受雇狀態:工作職稱。

-工作位址(給一個工作位址)、公司名稱(可以用BVI公司)、電話、電子郵箱。

-配偶的名字(英文拼音)。

-列出所有授予人所持有的公司名稱及股份。

-放入的資產總類和價值。

- 每位受益人資料

-受益人的護照影本、身分證、社安卡之影本。

-出生地。

-國籍。

-居住地址(可填美國的)。

-家裡電話(可填美國的)、工作電話、手機(可填美國的)。

-電子郵箱。

-取得綠卡的日期。

- 投資顧問、分配委員、保護人

-護照、身分證、社安卡之影本。

-居住地址(可填美國的)。

-工作電話。

-手機。

-電子郵箱。

- 信託授予人自傳

-授予人的出生地和現在的居所,如果有其他的國籍也須提供;

-相關的家庭歷史,包括家族成員有誰、何時結婚、在哪裡結婚等等;

-教育背景;

-財富來源:如果知道可以提供,無法提供的部分受託公司會假定來源為繼承、投資、經營公司或薪水;

-投入信託的資金來源,從下列方向著手:

╣如果是繼承或是受贈,則要說明從誰繼承或受贈而來,並且贈與人的資產來源為何;

╣如果是來自投資,說明哪些類型的投資;

╣如果是來自運營公司,需要列出公司名稱和公司的營運類型;

╣如果是現金,則說明現金從何處取得:

┥是否還有其他個人或是公司會將資金注入信託?

┥是否預期有任何的公司股權會被放入此信託?

┥此信託主要的目的是什麼(傳承)?

┥信託未來的活動預期(舉例:會不會常常有轉帳?是否有經常性的分配?或是都不會分配?)。

- 受託公司要求授予人背景相關資料

二、美國信託成立與後續維持

以下將就信託設立後申請EIN(Employer Identification Number)和設立帳戶、信託所控之LLC成立及設立帳戶,以及後續之維持做簡要說明:

(一)信託EIN申請、信託帳戶設立

一旦授予人和受託公司都在信託合約上簽名,並經過公證或是兩位見證人見證後,信託合約視同正式成立,接下來需要替信託本身申請稅號,有了EIN後,等於信託有了身分,未來才可以開戶、設立公司及申報每年的稅表。

1. 信託EIN傳真申請約5~10個工作日,線上申請當日可完成。

一般稅號的申請方式有三種,一種是線上申請,所需時間最短,但是信託負責人(Responsible Party,一般指的是授予人)需要有社安號。第二種方式則是填寫SS-4表並傳真至IRS,一般需要時間為5~8個工作天,需要的時間比較久,並且常有資料丟失問題。第三種則是撥打IRS專線申請,但是因為IRS專線比較難撥通,一般約需2~3個小時。

2. 受託公司需要投資顧問的書面指示來指示受託公司設立信託帳戶和LLC。

一旦信託有了專屬的稅號,便可以請投資顧問指示受託公司以信託名義設立並投資LLC,信託作為此LLC公司的股東,而投資顧問可作為此LLC的管理人,未來所有的投資及資金的控管,可直接經由投資顧問之手,而無須待指令給到受託公司後,再由受託公司執行,程序上會變得方便許多。

3. 信託帳戶設立需約1星期。

一旦取得信託稅號後,受託公司會替信託設立信託的帳戶,一般帳戶設立時間約為1~2 星期(視情況而定,現在有時需1個月)。此時銀行有KYC之合規(Compliance)流程要走,會有一些問題詢問投資顧問。

4. 將本金匯入信託帳戶。

一旦信託帳戶設立完成後,信託授予人可將要投入信託之本金打入信託帳戶。(二)信託所控LLC成立與帳戶開立

一般建議投資顧問指示受託公司設立LLC,受託公司以信託名義設立並投資LLC,信託作為此LLC公司的股東,而投資顧問可作為此LLC的管理人,未來所有的投資及資金的控管,可直接經由投資顧問之手,而無須待指令給到受託公司後,再由受託公司執行,程序上會變得方便許多。一旦公司設立好後,同樣幫LLC申請稅號,申請後再讓LLC開立專屬之銀行帳戶。程序如下:

1. LLC公司設立約花1個星期。

LLC的開立可以委由律師或是一般的仲介公司設立,須提供下列資訊:

-公司通訊地址(無須和LLC的登記地址一致,也無須在LLC所在地州);

- LLC名稱(三個,以備選查);

-經理(通常為投資顧問本人)。

信託所控有的LLC 於美國成立與開銀行帳戶時應注意下列事項:

-公司章程應放上公司第一任的經理人名字。

-公司設立需要有一個營業地址,若暫時沒有可請協助設立LLC的公司提供地址。

-將公司成立文件送交州政府以後,公司設立代理商會寄來公司登記執照。

-如果是信託成立的LLC,必須將公司章程給受託公司簽名,受託公司會提供投資指示書請投資經理簽名。

2. 申請LLC公司EIN。

申請LLC公司EIN需填寫SS-4表格,而美國公司類型及屬性陳述如下表格:取得LLC的公司登記執照之後,便可以在 IRS 網站申請稅號。責任方填LLC 的唯一股東,就是信託本身,同時填上信託的EIN。

3. LLC公司銀行帳戶設立(原則上開立當天即可完成)。

LLC帳戶需要公司經理,備妥下列文件,親自去銀行開立:

-公司章程(需要由受託公司和經理雙方簽名)。

-簽名人名冊。

-信託合約。

- LLC設立證明。

- LLC稅號。

-經理身分證件(駕照、護照)。

備妥上述相關文件便可至銀行開戶:

-由LLC經理人帶上述文件去開戶,應備有證明該經理人個人身分的證件,例如駕照;如在美國加州的美國銀行開戶,銀行會要求看到公司章程上記載該經理人的姓名、公司登記執照和EIN等等證明資料。

-實際至美國本地銀行開戶時,銀行可能會詢問下列問題,以下答案可供參考:

╣LLC性質:一人公司(通常記載在公司章程最後一頁)。

╣LLC業務:投資或不動產。

╣帳戶平均餘額:看情況,但在接下來幾個月,預計會以XX金額購買XX。

╣欲開立的帳戶種類:如果結餘在3,000美元以上,通常建議選擇免維持費的基本帳戶。

╣如果是信託成立的LLC,需告知受託公司開戶已完成。受託公司先前會提供一張指示書讓投資經理簽名。

4. 將信託帳戶資金轉入LLC。

當資金進入信託帳戶後,待LLC設立完成並開好帳戶,即可將信託資金轉入LLC帳戶,此時受託公司需要投資顧問從提供之電子郵箱寄出移轉指令,並且致電給投資顧問確認匯款。三、美國信託之後續收益分配

(一)信託收益分配。

未來信託分配可由分配委員全權決定,分配信託的本金不會有任何問題,但是如果信託分配包含信託所產生的收益,則會由收到分配的受益人來負責納稅。

(二)不可撤銷信託收益不分配——信託需繳納37%(2018年)聯邦所得稅。

一般來說,信託所得需要申報並繳交所得稅,如果信託所產生的收益在該年度沒有分配給受益人,則會由信託負責繳稅,而稅後所得會併入信託本金中,未來分配時就毋需再繳交所得稅。然而,以上情形在稅務考量上較為不利,雖然信託最高稅率和個人一樣,但是信託稅率級距非常的小,也就是只要所得超過12,500美元,稅率將馬上高達37%,比起個人要相當於50萬美元的所得才會到達37%稅率,相較之下非常不划算。

信託稅率:所得超過$12,500 ..........$3,011.50 加上超過$12,500的37%。

個人稅率:所得超過 $500,000 ..........$150,689.50 加上超過$500,000的37%。

(三)信託收益分配─由受託人發出K-1 表,由受益人併入個人1040表申報。

如果信託分配該年度收益給到受益人,則收益部分將由受益人去交稅,此時信託會給到受益人一張K-1表,其中會載明信託分配了何種收益、收益金額給受益人,此時再由受益人將收益併入個人所得,來繳交個人所得稅。

(四)信託本金之分配。

對於受益人收到信託本金的分配,不會產生任何稅務的問題,但是有一點需注意的是,如果信託同時分配本金和收益給到不同受益人,須按照受益人人數來拆分收益和本金,不可指名收益和本金單獨分別給到不同的受益人。

(五)不可撤銷信託持有境外資產之揭露。

不可撤銷信託對於持有境外資產的揭露,主要包含公司股權、金融資產、銀行帳戶、保單、債權的揭露,基本上和個人相同,也就是需要申報8938表、5471表、和FinCEN 114申報。(表格內容參閱《美國報稅與海外財產揭露》一書)

(六)不可撤銷信託之年度報稅。

不可撤銷信託需要於每年的4月15日申報1041表,如果前一年度有稅款,還需一年分四季繳交預估稅款(Estimated payment)。如果在4月15日來不及申報,可以填寫7004延期表,即可延至9月30日申報,但是需注意的是,稅金繳納不得延期,需要在4月15日之前繳交。

一、為何選擇在美國成立家族信託?

在美國家族信託歷經百年的演變,已經成為一種規劃家族財富傳承的普遍方案,成功協助不少家族長期甚至永續性地管理、保護、傳承甚或拓展家族財富;例如範德比爾特家族(Vanderbilt)、肯尼迪家族(Kennedy)、洛克菲勒家族(Rockefeller)及卡內基家族等,皆透過家族信託制度成功維繫與傳承家族基業。

美國之家族信託制度,根據不同家族之情形及需求,得彈性訂定各種不同之內容及條件,利用不同之信託種類、架構或組織,委由個人、信託業者或其他形式之選擇,而形成多種不同態樣之家族信託,以利家族靈活傳承財富,確保家族財產受到妥適之運用及監督,除可防止後代因理財不善而使家族企業之經營陷入困境外,並可透過家族信託之設立達到減輕稅負等效果。

此外,美國某些型態之家族信託制度中,有於內部建立良好之集體决策機制者,例如投資委員會、分配委員會等,加上經營管理之執行受託人、信託保護人等角色之設計及不同權責之分配,透過委員會與不同角色間之運作機制,將現代公司治理架構導入家族信託中,以有效發揮家族信託制度傳承家族基業之目的。例如,於家族信託之經營管理方面,透過委任信託業者、專業人士擔任執行受託人,就個別家族信託財產進行管理,避免部分家族成員過分干涉家族事業之經營;透過理財投資相關背景之專業人士參與投資委員會之决議,有助達成家族財產投資多樣化、審慎評估及分散風險之效果;透過分配委員會之决議,使家族利益分配合理化,並促使家族成員遵守家族規約。6

6 https://www.trust.org.tw/upload/107404590001.pdf。

美國稅給大眾的印象是相當高額的,不小心漏報稅可能導致傾家蕩產,但真的是如此嗎?我們可從下列分析中,了解到在美國成立信託不僅僅是稅務上的考慮而已,可能還有相當多的原因:

(一)美國信託法令穩定、保密到位,非其他小島離岸信託可比擬

2016年4月國際調查記者同盟(ICIJ)將巴拿馬的莫薩克‧馮賽卡律師事務所自1970年代開始揭露有關21.4萬家離岸金融公司共約1150萬筆資料,據了解,該律師事務所近1/3業務是來自香港及中國;2017年11月天堂文件(Paradise Papers)解密,源自註冊於百慕達群島的法務公司「Appleby」與新加坡的「Asiaciti Trust」,洩密內容遍及安地卡與百布達、阿魯巴、巴哈馬、巴巴多斯、百慕達、開曼群島、庫克群島、多米尼加、格瑞納達、馬來西亞的納閩、黎巴嫩、馬耳他、馬紹爾群島、聖克裡斯多福及尼維斯、聖盧西亞、聖文森與格瑞那丁、薩摩亞、特立尼達與多巴哥、瓦努阿圖等19個避稅天堂,此外美國、英國、法國、德國、加拿大、義大利和日本組成的七國集團(G7)和歐盟宣布達成「歷史性」稅收協議。根據該協議,各國將對在本國運作並開展業務的跨國公司統一執行至少15%的稅率,2016年開始CRS規範上路,避稅天堂隱匿資產的效果已完全不再,對高度保密要求的頂級富豪將失去吸引力。相較之下,世界強國美國的法律穩定加上擁有現代化的《信託法》,比起在小國設立離岸信託現已更具吸引力;美國實施FATCA,不參與CRS通報系統,因而無CRS資產通報問題,可見美國是有意讓避稅離岸天堂資金移轉至美國岸上避稅天堂,且正取代瑞士等地成為新的避稅天堂,與全球「離岸」金融的中心。

(二)偽信託問題,美國信託避免未來信託糾紛之訴訟

在目前的現實情況中,特別是中國委託人的離岸信託,中國人希望最大程度的控管受託資產;一般備受中國人歡迎的BVI的VISTA信託,授予人、保護人與第一順位優先受益人可能均為同一人,亦即均為信託授予人;或信託設立之初,將有適法疑慮之資產放入信託,如係詐欺或夫妻離婚緊急脫產裝入者,則該信託有可能被認定是偽信託,其保護性及安全性大打折扣;當資產被債權人或是離婚配偶申訴及索賠,此信託即可能被法院認定為偽信託,而不具保護效果。在美國成立信託有其獨立性的要求,信託一旦有效成立,信託財產即從委託人、受託人與受益人的自有財產獨立出來,如信託授予人成立的為外國人非授予人的不可撤銷信託(Foreign Non-Grantor Irrevocable Trust),委託人將失去此信託財產的所有權;更何況美國各州信託法令健全,部分州還有信託專屬法庭,即使發生信託糾紛也不至於求助無門。

(三)美籍信託授予人或信託受益人不得不在美國成立信託

若離岸信託授予人具雙重或三重稅籍身分(中國護照、美國綠卡、加拿大楓葉卡、澳洲永居等身分),報稅和揭露複雜,動輒違反稅務所在地納稅規定。目前大多離岸受託公司往往不願意接受美籍授予人,因有太多通報與揭露責任,且離岸信託授予人過世後,美籍受益人的美國稅務申報與揭露非常複雜,涉及到回溯稅與CFC等問題,所以還是在美國成立家族信託為宜。

(四)為境外上市而設的離岸信託,應對CRS通報與中國反避稅條款,需設立美國信託

2018年以來,僅就在香港上市的公司而言,超過17家內地公司的實際控制人新設或將股權轉讓給離岸家族信託,其中包括海底撈(6862.HK)、融創中國(1918.HK)、龍湖集團(0960.HK)、小米集團(1810.HK)、周黑鴨(1458.HK)等;知名的企業家中,馬雲、劉強東、孫宏斌、雷軍、吳亞軍、張勇等均已設立或將股權轉讓給離岸家族信託,這些離岸家族信託,一般是由民企境外上市後,將不動產、公司股權等資產通過VIE空殼公司加離岸家族信託,利用境外部分地區免稅的優勢而設立。雖然目前內地新稅法尚未明確是否將離岸家族信託納入應稅,但若這些知名企業家或大股東都還持有中國護照屬於中國稅務公民,亦或取得他國或小國護照而放棄中國公民,但每年還是在中國境內居住達183天以上,在CRS通報與中國反避稅條款雙重夾擊下,美國信託可能成為唯一的解决方案。

(五)協助掩飾的離岸信託受託公司,以第三地小國護照協助隱匿原所在國稅務身分

依據《中華人民共和國國籍法》第三條規定,中華人民共和國不承認中國公民具有雙重國籍。當然部分人會認為「不承認中國公民具有雙重國籍」是否等於「不允許中國公民具有雙重國籍」,認為對於擁有多重國籍的人士,各國對發生國籍衝突的行為一般會按照當事人當時所在國的法律進行處理,亦即雙重國籍或者多重國籍的人,在其任一國籍國內,只被當做本國的公民對待,只承認其本國公民的身分,或許這樣的論點成立,但終究擁有雙重國籍者還是同一個人,不可能變為兩個人。

另依據《中華人民共和國個人所得稅法》第一條規定:在中國境內有住所,或者無住所而一個納稅年度內在中國境內居住累計滿183天的個人,為居民個人。居民個人從中國境內和境外取得的所得,依照本法規定繳納個人所得稅。在中國境內無住所又不居住,或者無住所而一個納稅年度內在中國境內居住累計不滿183天的個人,為非居民個人。非居民個人從中國境內取得的所得,依照本法規定繳納個人所得稅。

所以大國移民可能是為了換個更好的生活環境,小國移民則更像是一個工具,這些小國包括瓦努阿圖、聖基茨、多米尼克、格林納達、安地卡、塞浦路斯、馬耳他、土耳其等一些歐盟和英聯邦國家,都是世界著名的稅務天堂,號稱無全球徵稅、無資產稅、沒有個人所得稅、資本利得稅、淨資產稅、贈與稅、遺產稅等,但隨著 CRS強力推進及經濟全球化,同樣一個人擁有兩國護照,似乎不僅違反中國國籍法規定,且在香港、新加坡銀行開戶時,銀行有盡職調查的義務,為了不被監管部門罰款或者懲罰,持有這些小國護照很有可能被銀行拒絕開戶,這些小國身分看似與中國身分隔離,實際上,申請時提交的材料(出生證明、無犯罪記錄、護照等)都與中國身分綁定,並能在護照上體現,要能完全隱藏原所在國稅務身分,最後可能僅能放棄中國護照,且在中國境內不要居住183天,成為中國非稅務居民。更何況還有有些離岸信託受託公司,以此小國護照成立離岸信託,就號稱能隱藏境外財富、規避中國稅負,這個有可能達到嗎?倒不如好好思考成立一個規規矩矩的美國信託,可能才是最佳方案。依據波士頓顧問公司(The Boston Consulting Group)估計,美國的離岸信託產業比一般人了解的更龐大,美國已是全球最大的國際離岸金融中心;在美國僅要信託授予人指派一位在地的受託管理人(美國任一州如內華達、德拉瓦、阿拉斯加、南達科他州等州)的受託公司,並有一位外國的「保護人」給予指示,受託公司不替客戶管理資金,只負責協助委託人達到州法要求,信託的財產就可不受美國和國際規定的監督,因此美國穩定加上現代化的信託資產保護法,比起在弱勢國家設立離岸信託,將會更有吸引力。

在美國成立家族信託,可概略分為「朝代信託」與「非朝代信託」兩大類型,非朝代信託成立目的主要為達成特定目的,信託目的一旦達成,受託人即進行信託分配,信託即告消滅;例如:遺囑信託、保留年金信託、缺陷信託、合格個人居住信託、准公民信託、隔代移轉稅信託、生存信託、不可撤銷人壽保險信託等。而朝代信託是一種長期信託,可能長達360年(內華達)或甚至為無限期(德拉瓦);財富由上一代轉到下一代時,不會衍生財產移轉稅;通常為不可撤銷,一旦成立後授予人就不能對資產有任何控制權或被允許修改信託條款;讓授予人子孫受益又不會過分濫用財產可以藉由Division(分割:不同子信託)、Decanting(轉注:另一個信託)、Migration (遷移:換受託公司);讓後代子孫各家系有各自信託,方便於信託管理。常見的朝代信託有:裁量信託(Discretionary Trust)、復委信託(Delegated Trust)、指示型信託(Directed Trust)等。委託人亦可選擇成立特定目的實體/信託保護人公司(Special Purpose Entities/Trust Protector Companies)或私人家族信託公司(Private Family Trust Company)等擔任受託人。本書有關美國家族信託之實際操作,將僅就美國家族朝代信託中有關指示型信託之各種實際運用來加以說明,以本人實際操作信託成立過程,讓讀者能夠身歷其境的共同參與,進而為自己或服務的客人成立家族信託。

二、在美國成立家族信託的類型、適用對象、成立目的與籌劃架構

(一)美國家族信託成立須進行下列十大步驟:

(二)取得客人委託備忘錄

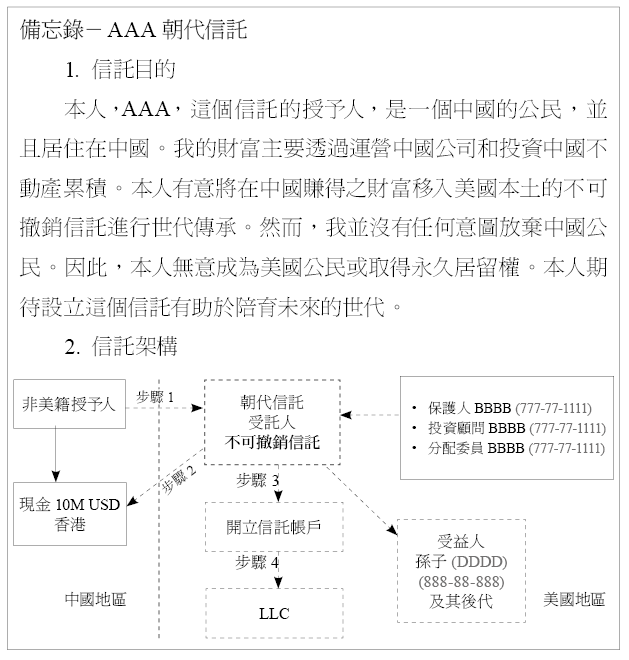

1. 信託目的

我,[授予人姓名],這個信託的授予人,為[授予人國籍]的公民,並且居住在[授予人住居所在地(地區)]。我的財富主要透過運營[授予人住居所在地]公司和投資[授予人住居所在地]不動產所累積。我有意圖將在[授予人住居所在地]賺得之財富移入美國本土的不可撤銷信託,做世代傳承。然而,我並沒有任何意圖放棄[授予人國籍]公民。因此,我無意成為美國公民或居民。我期待這個信託設立可以幫助養育未來的世世代代。

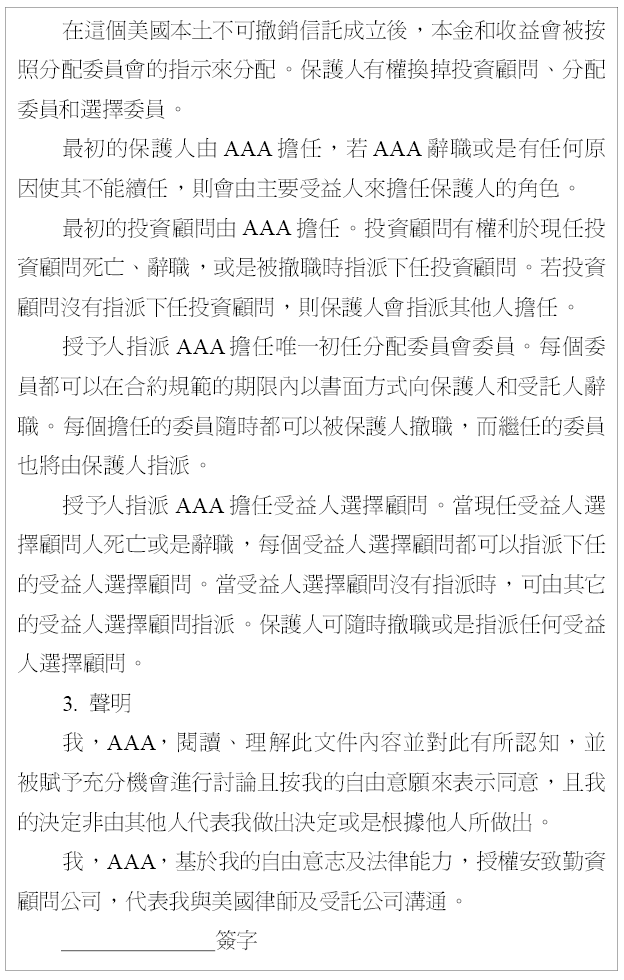

每位分到信託資產持份之人為原始受益人,受託人將每個持份分別為子信託持有。如分到持份之原始受益人原本就有依本合約成立之信託,應將新分到的持分加入原有之信託帳戶裡來持有、分配,就如同原有信託帳戶裡本金之一部分。

關係表,以授予人為中心

2. 聲明

我,[授予人姓名],承認我有閱讀過,並且了解此表的內容,並且已在我的自由意志下,被充分告知此同意所表示的含意,而非其他人來代表我做出的同意。

我,[授予人姓名],基於我的自由意志及法律能力,授權[公司名稱],代表我與美國律師及受託公司溝通。

(1) 信託設立基本訊息搜集:

1- 信託授予人的名字(中英文):

2- 信託授予人的國籍:

3- 信託授予人的常住地址、連絡電話、電子郵件:

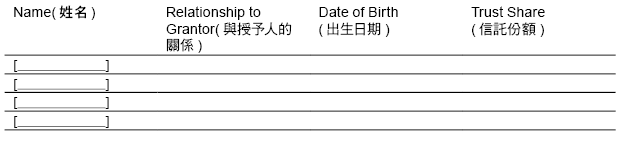

4- 所有受益人的名字(護照中英文):

*上表欄位不足可自行增列

5- 所有受益人的社安號(SSN)、地址、連絡電話、電子郵件:

*上表欄位不足可自行增列

6- 保護人的名字(中英文):

*若為法人保護人,其稅號(EIN)由我方代為申請

8- 授予人和受益人的關係:

9- 授予人轉入資金的數額(大約公平市價數額):

10- 授予人轉入資金的來源:授予人薪資約當多少,有無相關投資、買賣不動產等

11- 投資委員(顧問)的姓名:

12- 投資委員(顧問)的社安號(SSN)、連絡電話、電子郵件:

*若為法人保護人,其稅號(EIN)由我方代為申請

13- 分配委員(顧問)的姓名:

14- 分配委員(顧問)的社安號(SSN)、連絡電話、電子郵件:

*若為法人保護人,其稅號(EIN)由我方代為申請

15- 證件提供—受託相關人等(授予人、保護人、投資委員、分配委員、受益人)每人至少提供官方發放有大頭照的證件複印件至少兩種

>>美籍身分者可提供美國護照、加州駕照,但SSN卡不行,因為沒有照片。

>>美籍身分者亦可提供中國證件;不具美國身分者可提供中國身分證、護照、駕照等。

[1] 所需個人資料:

[2] 授予人自傳如何撰寫:

須注意重點:

參考例子──John Doe(杜依先生)信託授予人

① 進行信託合約之草擬

節略部分信託合約供參考

[ 信託名稱 ]信託合約

本合約於2021/OO/OO年,由中國之 OOO (以下簡稱「授予人」),及OOO TRUST COMPANY, INC.(獨立的內華達州信託公司)為受託人(以下簡稱「受託人」)來共同簽訂。

授予人意圖設立一不可撤銷信託,依此不可撤銷信託合約,授予人可隨時將其資產放入信託裡投資、再投資並產生收益(此些投資項目、再投資項目與收益為信託之資產)。

受託人接受本信託並同意依本合約條款與條件來管理本信託。

考慮到本合約裡雙方共同的承諾與約定,授予人將本合約附表A裡所述之資產移轉予受託人,為以下目的來使用,並應符合本合約所訂定之條款與條件。

(以下內容為簡略版)

② 信託及所控LLC EIN之申請與銀行帳戶的開立

當資金進入信託帳戶後,待LLC設立完成並開好帳戶,即可將信託資金轉入LLC帳戶,此時受託公司需要投資顧問從提供之電子郵箱寄出移轉指令,並且致電給投資顧問確認滙款。

(4)美國信託成立後相關後續維持

信託成立後將依據信託成立性質、設立地點不同有不同的帳務、稅務即財產揭露要求,主要分成下列六種情況;

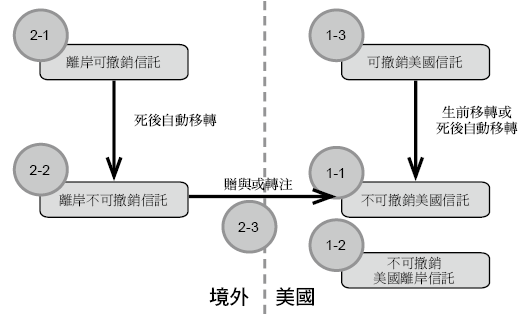

情況一;上述1-1 在美國成立不可撤銷信託,從境外轉入資金或移入境外公司,移入後轉入LLC投資,後續LLC投資取得收入再返回信託後,並於年度結束65天內分配給受益人之帳務、稅務及財產揭露要求。

情況二;上述1-2在美國成立不可撤銷境外信託,將境外公司股權移入信託,移入後每一年編制受控公司合併報表,並依規定進行境外銀行帳戶揭露。

情況三;上述1-3在美國成立可撤銷信託,將境外公司股權移入信託,移入後每一年編制受控公司合併報表,並依規定進行境外銀行帳戶揭露。在可撤銷信託授予人下指示或不幸過世轉為不可撤銷信託後,從境外分配股利進入信託後,於年度結束65天內分配給受益人之帳務、稅務及財產揭露要求。

情況四;上述2-1在境外成立可撤銷信託,將境外公司股權移入信託,移入後因為可撤銷信託,雖有美國受益人也不用進行稅務申報或財產揭露,但每年需進行相關帳務處理與財務報表編制,以為後來轉為不可撤銷信託時進行超前準備。

情況五;上述2-2境外可撤銷信託授予人下指示或不幸過世轉為不可撤銷信託後,若境外信託受益人具有美國籍身分,則此信託之受益人收到之境外信託分配時,將須按美國相關稅法與規定進行稅務申報與財產揭露。

情況六;上述2-3 在境外可撤銷信託授予人下指示或不幸過世轉為不可撤銷信託後,因信託法令適用地於美國以外地區,當境外非授予人信託的受益人具有美籍,則是處在稅負不利的情況,當信託保有累積未分配利潤(Undistributed Net Income,簡稱UNI),在受益人收到該年度的信託分配時,會產生回溯稅 (Throwback Tax);又境外非授予人信託通常會持有外國金融商品,如共同基金 (Mutual Fund)、貨幣市場基金(Money Market Fund) 等,則未來該資產分配收益時會有被動外國投資公司(Passive Foreign Investment Company,簡稱PFIC)稅負的問題,所以通常會將境外信託移轉入美國信託後各年度帳務處理及稅務申報。

在美國家族信託歷經百年的演變,已經成為一種規劃家族財富傳承的普遍方案,成功協助不少家族長期甚至永續性地管理、保護、傳承甚或拓展家族財富;例如範德比爾特家族(Vanderbilt)、肯尼迪家族(Kennedy)、洛克菲勒家族(Rockefeller)及卡內基家族等,皆透過家族信託制度成功維繫與傳承家族基業。

美國之家族信託制度,根據不同家族之情形及需求,得彈性訂定各種不同之內容及條件,利用不同之信託種類、架構或組織,委由個人、信託業者或其他形式之選擇,而形成多種不同態樣之家族信託,以利家族靈活傳承財富,確保家族財產受到妥適之運用及監督,除可防止後代因理財不善而使家族企業之經營陷入困境外,並可透過家族信託之設立達到減輕稅負等效果。

此外,美國某些型態之家族信託制度中,有於內部建立良好之集體决策機制者,例如投資委員會、分配委員會等,加上經營管理之執行受託人、信託保護人等角色之設計及不同權責之分配,透過委員會與不同角色間之運作機制,將現代公司治理架構導入家族信託中,以有效發揮家族信託制度傳承家族基業之目的。例如,於家族信託之經營管理方面,透過委任信託業者、專業人士擔任執行受託人,就個別家族信託財產進行管理,避免部分家族成員過分干涉家族事業之經營;透過理財投資相關背景之專業人士參與投資委員會之决議,有助達成家族財產投資多樣化、審慎評估及分散風險之效果;透過分配委員會之决議,使家族利益分配合理化,並促使家族成員遵守家族規約。6

6 https://www.trust.org.tw/upload/107404590001.pdf。

美國稅給大眾的印象是相當高額的,不小心漏報稅可能導致傾家蕩產,但真的是如此嗎?我們可從下列分析中,了解到在美國成立信託不僅僅是稅務上的考慮而已,可能還有相當多的原因:

(一)美國信託法令穩定、保密到位,非其他小島離岸信託可比擬

2016年4月國際調查記者同盟(ICIJ)將巴拿馬的莫薩克‧馮賽卡律師事務所自1970年代開始揭露有關21.4萬家離岸金融公司共約1150萬筆資料,據了解,該律師事務所近1/3業務是來自香港及中國;2017年11月天堂文件(Paradise Papers)解密,源自註冊於百慕達群島的法務公司「Appleby」與新加坡的「Asiaciti Trust」,洩密內容遍及安地卡與百布達、阿魯巴、巴哈馬、巴巴多斯、百慕達、開曼群島、庫克群島、多米尼加、格瑞納達、馬來西亞的納閩、黎巴嫩、馬耳他、馬紹爾群島、聖克裡斯多福及尼維斯、聖盧西亞、聖文森與格瑞那丁、薩摩亞、特立尼達與多巴哥、瓦努阿圖等19個避稅天堂,此外美國、英國、法國、德國、加拿大、義大利和日本組成的七國集團(G7)和歐盟宣布達成「歷史性」稅收協議。根據該協議,各國將對在本國運作並開展業務的跨國公司統一執行至少15%的稅率,2016年開始CRS規範上路,避稅天堂隱匿資產的效果已完全不再,對高度保密要求的頂級富豪將失去吸引力。相較之下,世界強國美國的法律穩定加上擁有現代化的《信託法》,比起在小國設立離岸信託現已更具吸引力;美國實施FATCA,不參與CRS通報系統,因而無CRS資產通報問題,可見美國是有意讓避稅離岸天堂資金移轉至美國岸上避稅天堂,且正取代瑞士等地成為新的避稅天堂,與全球「離岸」金融的中心。

(二)偽信託問題,美國信託避免未來信託糾紛之訴訟

在目前的現實情況中,特別是中國委託人的離岸信託,中國人希望最大程度的控管受託資產;一般備受中國人歡迎的BVI的VISTA信託,授予人、保護人與第一順位優先受益人可能均為同一人,亦即均為信託授予人;或信託設立之初,將有適法疑慮之資產放入信託,如係詐欺或夫妻離婚緊急脫產裝入者,則該信託有可能被認定是偽信託,其保護性及安全性大打折扣;當資產被債權人或是離婚配偶申訴及索賠,此信託即可能被法院認定為偽信託,而不具保護效果。在美國成立信託有其獨立性的要求,信託一旦有效成立,信託財產即從委託人、受託人與受益人的自有財產獨立出來,如信託授予人成立的為外國人非授予人的不可撤銷信託(Foreign Non-Grantor Irrevocable Trust),委託人將失去此信託財產的所有權;更何況美國各州信託法令健全,部分州還有信託專屬法庭,即使發生信託糾紛也不至於求助無門。

(三)美籍信託授予人或信託受益人不得不在美國成立信託

若離岸信託授予人具雙重或三重稅籍身分(中國護照、美國綠卡、加拿大楓葉卡、澳洲永居等身分),報稅和揭露複雜,動輒違反稅務所在地納稅規定。目前大多離岸受託公司往往不願意接受美籍授予人,因有太多通報與揭露責任,且離岸信託授予人過世後,美籍受益人的美國稅務申報與揭露非常複雜,涉及到回溯稅與CFC等問題,所以還是在美國成立家族信託為宜。

(四)為境外上市而設的離岸信託,應對CRS通報與中國反避稅條款,需設立美國信託

2018年以來,僅就在香港上市的公司而言,超過17家內地公司的實際控制人新設或將股權轉讓給離岸家族信託,其中包括海底撈(6862.HK)、融創中國(1918.HK)、龍湖集團(0960.HK)、小米集團(1810.HK)、周黑鴨(1458.HK)等;知名的企業家中,馬雲、劉強東、孫宏斌、雷軍、吳亞軍、張勇等均已設立或將股權轉讓給離岸家族信託,這些離岸家族信託,一般是由民企境外上市後,將不動產、公司股權等資產通過VIE空殼公司加離岸家族信託,利用境外部分地區免稅的優勢而設立。雖然目前內地新稅法尚未明確是否將離岸家族信託納入應稅,但若這些知名企業家或大股東都還持有中國護照屬於中國稅務公民,亦或取得他國或小國護照而放棄中國公民,但每年還是在中國境內居住達183天以上,在CRS通報與中國反避稅條款雙重夾擊下,美國信託可能成為唯一的解决方案。

(五)協助掩飾的離岸信託受託公司,以第三地小國護照協助隱匿原所在國稅務身分

依據《中華人民共和國國籍法》第三條規定,中華人民共和國不承認中國公民具有雙重國籍。當然部分人會認為「不承認中國公民具有雙重國籍」是否等於「不允許中國公民具有雙重國籍」,認為對於擁有多重國籍的人士,各國對發生國籍衝突的行為一般會按照當事人當時所在國的法律進行處理,亦即雙重國籍或者多重國籍的人,在其任一國籍國內,只被當做本國的公民對待,只承認其本國公民的身分,或許這樣的論點成立,但終究擁有雙重國籍者還是同一個人,不可能變為兩個人。

另依據《中華人民共和國個人所得稅法》第一條規定:在中國境內有住所,或者無住所而一個納稅年度內在中國境內居住累計滿183天的個人,為居民個人。居民個人從中國境內和境外取得的所得,依照本法規定繳納個人所得稅。在中國境內無住所又不居住,或者無住所而一個納稅年度內在中國境內居住累計不滿183天的個人,為非居民個人。非居民個人從中國境內取得的所得,依照本法規定繳納個人所得稅。

所以大國移民可能是為了換個更好的生活環境,小國移民則更像是一個工具,這些小國包括瓦努阿圖、聖基茨、多米尼克、格林納達、安地卡、塞浦路斯、馬耳他、土耳其等一些歐盟和英聯邦國家,都是世界著名的稅務天堂,號稱無全球徵稅、無資產稅、沒有個人所得稅、資本利得稅、淨資產稅、贈與稅、遺產稅等,但隨著 CRS強力推進及經濟全球化,同樣一個人擁有兩國護照,似乎不僅違反中國國籍法規定,且在香港、新加坡銀行開戶時,銀行有盡職調查的義務,為了不被監管部門罰款或者懲罰,持有這些小國護照很有可能被銀行拒絕開戶,這些小國身分看似與中國身分隔離,實際上,申請時提交的材料(出生證明、無犯罪記錄、護照等)都與中國身分綁定,並能在護照上體現,要能完全隱藏原所在國稅務身分,最後可能僅能放棄中國護照,且在中國境內不要居住183天,成為中國非稅務居民。更何況還有有些離岸信託受託公司,以此小國護照成立離岸信託,就號稱能隱藏境外財富、規避中國稅負,這個有可能達到嗎?倒不如好好思考成立一個規規矩矩的美國信託,可能才是最佳方案。依據波士頓顧問公司(The Boston Consulting Group)估計,美國的離岸信託產業比一般人了解的更龐大,美國已是全球最大的國際離岸金融中心;在美國僅要信託授予人指派一位在地的受託管理人(美國任一州如內華達、德拉瓦、阿拉斯加、南達科他州等州)的受託公司,並有一位外國的「保護人」給予指示,受託公司不替客戶管理資金,只負責協助委託人達到州法要求,信託的財產就可不受美國和國際規定的監督,因此美國穩定加上現代化的信託資產保護法,比起在弱勢國家設立離岸信託,將會更有吸引力。

在美國成立家族信託,可概略分為「朝代信託」與「非朝代信託」兩大類型,非朝代信託成立目的主要為達成特定目的,信託目的一旦達成,受託人即進行信託分配,信託即告消滅;例如:遺囑信託、保留年金信託、缺陷信託、合格個人居住信託、准公民信託、隔代移轉稅信託、生存信託、不可撤銷人壽保險信託等。而朝代信託是一種長期信託,可能長達360年(內華達)或甚至為無限期(德拉瓦);財富由上一代轉到下一代時,不會衍生財產移轉稅;通常為不可撤銷,一旦成立後授予人就不能對資產有任何控制權或被允許修改信託條款;讓授予人子孫受益又不會過分濫用財產可以藉由Division(分割:不同子信託)、Decanting(轉注:另一個信託)、Migration (遷移:換受託公司);讓後代子孫各家系有各自信託,方便於信託管理。常見的朝代信託有:裁量信託(Discretionary Trust)、復委信託(Delegated Trust)、指示型信託(Directed Trust)等。委託人亦可選擇成立特定目的實體/信託保護人公司(Special Purpose Entities/Trust Protector Companies)或私人家族信託公司(Private Family Trust Company)等擔任受託人。本書有關美國家族信託之實際操作,將僅就美國家族朝代信託中有關指示型信託之各種實際運用來加以說明,以本人實際操作信託成立過程,讓讀者能夠身歷其境的共同參與,進而為自己或服務的客人成立家族信託。

二、在美國成立家族信託的類型、適用對象、成立目的與籌劃架構

(一)美國家族信託成立須進行下列十大步驟:

(二)取得客人委託備忘錄

1. 信託目的

我,[授予人姓名],這個信託的授予人,為[授予人國籍]的公民,並且居住在[授予人住居所在地(地區)]。我的財富主要透過運營[授予人住居所在地]公司和投資[授予人住居所在地]不動產所累積。我有意圖將在[授予人住居所在地]賺得之財富移入美國本土的不可撤銷信託,做世代傳承。然而,我並沒有任何意圖放棄[授予人國籍]公民。因此,我無意成為美國公民或居民。我期待這個信託設立可以幫助養育未來的世世代代。

- 主要角色及定位

- 信託保護人

- 投資指示顧問

- 分配顧問

- 受益人分割順位及或有受益人

每位分到信託資產持份之人為原始受益人,受託人將每個持份分別為子信託持有。如分到持份之原始受益人原本就有依本合約成立之信託,應將新分到的持分加入原有之信託帳戶裡來持有、分配,就如同原有信託帳戶裡本金之一部分。

- 或有受益人

關係表,以授予人為中心

2. 聲明

我,[授予人姓名],承認我有閱讀過,並且了解此表的內容,並且已在我的自由意志下,被充分告知此同意所表示的含意,而非其他人來代表我做出的同意。

我,[授予人姓名],基於我的自由意志及法律能力,授權[公司名稱],代表我與美國律師及受託公司溝通。

(1) 信託設立基本訊息搜集:

1- 信託授予人的名字(中英文):

2- 信託授予人的國籍:

3- 信託授予人的常住地址、連絡電話、電子郵件:

4- 所有受益人的名字(護照中英文):

*上表欄位不足可自行增列

5- 所有受益人的社安號(SSN)、地址、連絡電話、電子郵件:

*上表欄位不足可自行增列

6- 保護人的名字(中英文):

I. 法人保護人(建議為 C 公司 )

i. 公司通訊地址(以便接收稅局的相關訊息):

ii. 董股名冊

II. 自然人保護人名字(中英文):

7- 保護人的社安號(SSN)、連絡電話、電子郵件:*若為法人保護人,其稅號(EIN)由我方代為申請

8- 授予人和受益人的關係:

9- 授予人轉入資金的數額(大約公平市價數額):

10- 授予人轉入資金的來源:授予人薪資約當多少,有無相關投資、買賣不動產等

11- 投資委員(顧問)的姓名:

12- 投資委員(顧問)的社安號(SSN)、連絡電話、電子郵件:

*若為法人保護人,其稅號(EIN)由我方代為申請

13- 分配委員(顧問)的姓名:

14- 分配委員(顧問)的社安號(SSN)、連絡電話、電子郵件:

*若為法人保護人,其稅號(EIN)由我方代為申請

15- 證件提供—受託相關人等(授予人、保護人、投資委員、分配委員、受益人)每人至少提供官方發放有大頭照的證件複印件至少兩種

>>美籍身分者可提供美國護照、加州駕照,但SSN卡不行,因為沒有照片。

>>美籍身分者亦可提供中國證件;不具美國身分者可提供中國身分證、護照、駕照等。

[1] 所需個人資料:

[2] 授予人自傳如何撰寫:

須注意重點:

參考例子──John Doe(杜依先生)信託授予人

| 杜依先生於1964年1月1日出生於賓州費城,他於1986年從位於賓州Haverford的Haverford學院獲得學士學位,主修英文。 大學畢業之後,杜伊先生開始在Kraft 食品公司位於紐約與費城的銷售部門工作,1991年他離開Kraft公司,開始在紐約證券交易所擔任證券交易員,為Prestige證券商(他的家族的往來券商)工作。在1995年,他搬至緬因州,成立了Mill Pond Advisors投資顧問公司。 杜伊先生透過他的個人職涯收入、遺產與投資等累積財富。 杜伊先生於1988年6月27日與來自紐約州歐提斯郡的珍史密斯結婚,他們的第一個兒子史考特於1994年9月15日於紐約市誕生,1995年9月4日杜伊夫婦購置了位於緬因州貝爾費斯特的住所,他們的第二個兒子杰森於1997年4月17日誕生。 杜伊先生參與許多非營利組織活動,他曾擔任貝爾費斯特Florence Foster Jenkins Music Center的副會長,並且擔任緬因州Penobscot Bay 基金會以及犯罪防治組織的委員。 |

① 進行信託合約之草擬

節略部分信託合約供參考

[ 信託名稱 ]信託合約

本合約於2021/OO/OO年,由中國之 OOO (以下簡稱「授予人」),及OOO TRUST COMPANY, INC.(獨立的內華達州信託公司)為受託人(以下簡稱「受託人」)來共同簽訂。

授予人意圖設立一不可撤銷信託,依此不可撤銷信託合約,授予人可隨時將其資產放入信託裡投資、再投資並產生收益(此些投資項目、再投資項目與收益為信託之資產)。

受託人接受本信託並同意依本合約條款與條件來管理本信託。

考慮到本合約裡雙方共同的承諾與約定,授予人將本合約附表A裡所述之資產移轉予受託人,為以下目的來使用,並應符合本合約所訂定之條款與條件。

(以下內容為簡略版)

② 信託及所控LLC EIN之申請與銀行帳戶的開立

(1)信託EIN申請、信託帳戶設立(相關流程與表格範例請參考第四章第237頁)

一旦授予人和受託公司都在信託合約上簽名,並經過公證或是兩位見證人見證後,信託合約視同正式成立,接下來需要替信託本身申請稅號,有了EIN後,等於信託有了身分,未來才可以開戶、設立公司及申報每年的稅表。

>>信託EIN傳真申請約5~10個工作日,在線申請當日可完成。

>>受託公司需要投資顧問的書面指示來指示受託公司設立信託帳戶和LLC。

一旦信託有了專屬的稅號,便可以請投資顧問指示受託公司以信託名義設立並投資LLC,信託作為此LLC公司的股東,而投資顧問可作為此LLC的管理人,未來所有的投資及資金的控管,可直接經由投資顧問之手,而無須待指令給到受託公司後,再由受託公司執行,程序上會變得方便許多。

>>信託帳戶設立需約一星期。

一旦取得信託稅號後,受託公司會替信託設立信託的帳戶,一般帳戶設立時間約為1~2 星期(視情況而定,現在有時需一個月)。此時銀行有KYC之合規(Compliance)流程要走,會有一些問題詢問投資顧問;信託帳戶設立完成後,信託授予人即可將要投入信託之本金打入信託帳戶。(2)信託所控LLC成立與帳戶開立

一般建議投資顧問指示受託公司設立LLC,受託公司以信託名義設立並投資LLC,信託作為此LLC公司的股東,而投資顧問可作為此LLC的管理人,未來所有的投資及資金的控管,可直接經由投資顧問之手,而無須待指令給到受託公司後,再由受託公司執行,程序上會變得方便許多。一旦公司設立好後,同樣幫LLC申請稅號,申請後再讓LLC開立專屬之銀行帳戶。程序如下:

>>LLC公司設立約花一個星期。

>>LLC的開立可以委由律師或是一般的中介公司設立,須提供下列訊息:

-公司通訊地址(無須和LLC的登記地址一致,也無須在LLC所在地州);

- LLC名稱(3個,以備選查);

-經理(通常為投資顧問本人)。

>>信託所控有的LLC 於美國成立與開銀行帳戶時應注意下列事項:

-公司章程應將公司第一任的經理人名字放上。

-公司設立需要有一個營業地址,若暫時沒有可請協助設立LLC的公司提供地址。

-將公司成立檔送交州政府以後,公司設立代理商會寄來公司登記執照。

-如果是信託成立的LLC,必須將公司章程給受託公司簽名,受託公司會提供投資指示書請投資經理簽名。

>>申請LLC公司EIN。

>>申請LLC公司EIN需填寫SS-4表格。

>>取得LLC的公司登記執照之後,便可以在 IRS 網站申請稅號。責任方填寫LLC 的唯一股東,就是信託本身,同時填上信託的EIN。

>>LLC公司銀行帳戶設立(原則上開立當天即可完成)。

>>LLC帳戶需要公司經理,備妥下列檔,親自去銀行開立:

-公司章程(需要由受託公司和經理雙方簽名)。

-簽名人名冊。

-信託合約。

- LLC設立證明。

- LLC稅號。

-經理身分證件(駕照、護照)。

備妥上述相關檔便可至銀行開戶:

-由LLC經理人帶上述檔去開戶,應備有證明該經理人個人身分的證件,例如駕照;如在美國加州的美國銀行開戶,銀行會要求看到公司章程上記載該經理人的姓名、公司登記執照和EIN等等證明資料。

-實際至美國本地銀行開戶時,銀行可能會詢問下列問題,以下答案可供參考:

-

-

- LLC性質:一人公司(通常記載在公司章程最後一頁)。

- LLC業務:投資或不動產。

- 帳戶平均餘額:看情況,但在接下來幾個月,預計會以OO金額購買OO。

- 欲開立的帳戶種類:如果結餘在3,000美元以上,通常建議選擇免維持費的基本帳。

- 如果是信託成立的LLC,需告知受託公司開戶已完成,受託公司先前會提供一張指示書讓投資經理簽名。

-

當資金進入信託帳戶後,待LLC設立完成並開好帳戶,即可將信託資金轉入LLC帳戶,此時受託公司需要投資顧問從提供之電子郵箱寄出移轉指令,並且致電給投資顧問確認滙款。

(4)美國信託成立後相關後續維持

信託成立後將依據信託成立性質、設立地點不同有不同的帳務、稅務即財產揭露要求,主要分成下列六種情況;

情況一;上述1-1 在美國成立不可撤銷信託,從境外轉入資金或移入境外公司,移入後轉入LLC投資,後續LLC投資取得收入再返回信託後,並於年度結束65天內分配給受益人之帳務、稅務及財產揭露要求。

情況二;上述1-2在美國成立不可撤銷境外信託,將境外公司股權移入信託,移入後每一年編制受控公司合併報表,並依規定進行境外銀行帳戶揭露。

情況三;上述1-3在美國成立可撤銷信託,將境外公司股權移入信託,移入後每一年編制受控公司合併報表,並依規定進行境外銀行帳戶揭露。在可撤銷信託授予人下指示或不幸過世轉為不可撤銷信託後,從境外分配股利進入信託後,於年度結束65天內分配給受益人之帳務、稅務及財產揭露要求。

情況四;上述2-1在境外成立可撤銷信託,將境外公司股權移入信託,移入後因為可撤銷信託,雖有美國受益人也不用進行稅務申報或財產揭露,但每年需進行相關帳務處理與財務報表編制,以為後來轉為不可撤銷信託時進行超前準備。

情況五;上述2-2境外可撤銷信託授予人下指示或不幸過世轉為不可撤銷信託後,若境外信託受益人具有美國籍身分,則此信託之受益人收到之境外信託分配時,將須按美國相關稅法與規定進行稅務申報與財產揭露。

情況六;上述2-3 在境外可撤銷信託授予人下指示或不幸過世轉為不可撤銷信託後,因信託法令適用地於美國以外地區,當境外非授予人信託的受益人具有美籍,則是處在稅負不利的情況,當信託保有累積未分配利潤(Undistributed Net Income,簡稱UNI),在受益人收到該年度的信託分配時,會產生回溯稅 (Throwback Tax);又境外非授予人信託通常會持有外國金融商品,如共同基金 (Mutual Fund)、貨幣市場基金(Money Market Fund) 等,則未來該資產分配收益時會有被動外國投資公司(Passive Foreign Investment Company,簡稱PFIC)稅負的問題,所以通常會將境外信託移轉入美國信託後各年度帳務處理及稅務申報。