專業叢書

Estate Planning by U.S. Trust 美國報稅與海外財產揭露(中文部分)

第三章 ─ 美國朝代信託

第一節 美國信託架構簡述

在家族財富傳承的考量中,朝代信託成為高財富家族在財務和遺產規劃時的核心。如第一章所述,許多東方家族企業難以打破「富不過三代」的魔咒,然而,西方也是如此。美林證券的一項研究發現,東亞地區只有15%和2%的家庭分別成功地將其家族企業傳承到第二代和第三代。美國公開的統計資料也不樂觀,美國銀行的子公司美國信託公司(U.S. Trust)進行的調查發現,64%的富人很少向他們的孩子透露其財富,78% 的富人不認為下一代有足夠的財務紀律來處理他們獲得的遺產。1反觀全球知名的洛克菲勒家族已成功將其財富世代相傳,該家族是世界上第一個建立家族辦公室來管理其財富的家族。他們藉由朝代信託投資其龐大的家族財富,洛克菲勒家族現已將其財富傳到了第七代。

1 Taylor, Chris (2015, June 17). 70% of Rich Families Lose Their Wealth by the Second Generation. Money. https://money.com/rich-families-lose-wealth/

大多的朝代信託為不可撤銷的「指示型信託」。朝代信託通常是為了一個或多個後代(受益人)之利益而成立,並由授予人指定受託人管理、分配信託收入或本金。信託授予人會指定一個保護人(信託控制人)以做出與信託有關的重大決定。此結構允許這種結構允許授予人的後代從信託分配中受益,但不能控制信託的資產。

就美國所得稅目的而言,可將朝代信託的結構調整成為授予人信託或非授予人信託,亦即是由授予人或信託支付信託所得稅。若是由授予人支付信託所得稅,則該信託通常被視為「授予人信託」;若授予人不負責支付信託所得稅,則該信託一般會被視為「非授予人信託」。

在美國聯邦稅制下,美國信託視同為美國稅務居民。美國國稅局針對聯邦稅收目的界定了美國信託和美國境外信託,依據1996年生效之IRC§§7701(a)(30)(E)和(31)(B)規定,當以下兩個條件均成立時,該信託為美國信託,若以下任一條件不成立,則視為外國信託:

2 26 U.S.C. § 7701 (a)(30)(E) (“the term ‘United Person’ means any trust if: (i) a court within the United States is able to exercise primary supervision over the administration of the trust; and (ii) one or more United States persons have the authority to control all substantial decisions of the trust.”)

因此根據定義,美國信託是指受到美國法律管轄的信託,且有一個美國的控制人。而外國信託是指在美國設立但沒有美國控制人的信託,或在美國境外設立的信託,無論信託的控制人是否為美國人,因此無法通過法院測試或控制測試。就美國聯邦所得稅而言,如果一個外國信託的控制人是一個非美國人,該外國信託就被視為非美國稅務居民。因此,除非外國信託產生與美國有實際關聯的收益,否則該信託將無須繳納美國所得稅。

我們建議,設置信託保護人來控制信託所有的重大決定。一般來說,信託保護人類似受託人,擁有信託協議中規定的許多權力。

根據《財政條例》301-7701-7(d)(2),若受託人死亡、喪失行為能力或突然辭職而出現空缺,這將使重大決定的控制權變更或移交給非美國籍的受託人(或掌握實質性決定之人),該信託自變更之日起12個月內,得通過更改受託人或更改居留權來重新確定控制權。若在12個月內進行了相關變更,則該信託仍將被視為美國信託;反之,若未進行變更,則該信託將在期滿之日起,成為外國信託。3

舉例來說,若紐約居民在紐約州法院執行遺囑為其身為紐約居民的子女們設立了遺囑信託,該信託任命紐約銀行(美國人)和愛爾蘭堂兄(外國人)為受託人,透過多數決,該受託人擁有給受益人之信託本金分配之重大決定,因此該信託可被視為外國信託,因為相關重大實質決定不完全掌握在美國人手中。4

3 26 CFR § 301.7701-7 (d)(2)(i).

4 G. Warren Whitaker, U.S. Tax Planning for Non-U.S. Persons and Trusts: An Introductory Outline (2012 Edition), p. 3.

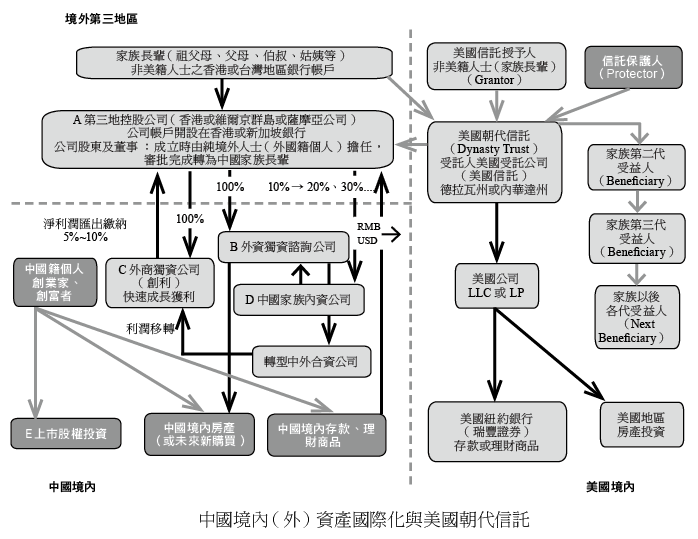

授予人通常期望透過朝代信託來實現許多目標,例如保護自身資產、為後代確保繼承權、節省稅收和跨國轉移資產等。下例將說明能夠實現上述所有目標的美國朝代信託架構:

1 Taylor, Chris (2015, June 17). 70% of Rich Families Lose Their Wealth by the Second Generation. Money. https://money.com/rich-families-lose-wealth/

大多的朝代信託為不可撤銷的「指示型信託」。朝代信託通常是為了一個或多個後代(受益人)之利益而成立,並由授予人指定受託人管理、分配信託收入或本金。信託授予人會指定一個保護人(信託控制人)以做出與信託有關的重大決定。此結構允許這種結構允許授予人的後代從信託分配中受益,但不能控制信託的資產。

就美國所得稅目的而言,可將朝代信託的結構調整成為授予人信託或非授予人信託,亦即是由授予人或信託支付信託所得稅。若是由授予人支付信託所得稅,則該信託通常被視為「授予人信託」;若授予人不負責支付信託所得稅,則該信託一般會被視為「非授予人信託」。

在美國聯邦稅制下,美國信託視同為美國稅務居民。美國國稅局針對聯邦稅收目的界定了美國信託和美國境外信託,依據1996年生效之IRC§§7701(a)(30)(E)和(31)(B)規定,當以下兩個條件均成立時,該信託為美國信託,若以下任一條件不成立,則視為外國信託:

- 美國法院可以對信託的管理行使主要監督(法院測試);

- 一個或多個美國人(U.S. Persons)有權控制信託的所有重大決定(即控制測試)2。

2 26 U.S.C. § 7701 (a)(30)(E) (“the term ‘United Person’ means any trust if: (i) a court within the United States is able to exercise primary supervision over the administration of the trust; and (ii) one or more United States persons have the authority to control all substantial decisions of the trust.”)

因此根據定義,美國信託是指受到美國法律管轄的信託,且有一個美國的控制人。而外國信託是指在美國設立但沒有美國控制人的信託,或在美國境外設立的信託,無論信託的控制人是否為美國人,因此無法通過法院測試或控制測試。就美國聯邦所得稅而言,如果一個外國信託的控制人是一個非美國人,該外國信託就被視為非美國稅務居民。因此,除非外國信託產生與美國有實際關聯的收益,否則該信託將無須繳納美國所得稅。

我們建議,設置信託保護人來控制信託所有的重大決定。一般來說,信託保護人類似受託人,擁有信託協議中規定的許多權力。

根據《財政條例》301-7701-7(d)(2),若受託人死亡、喪失行為能力或突然辭職而出現空缺,這將使重大決定的控制權變更或移交給非美國籍的受託人(或掌握實質性決定之人),該信託自變更之日起12個月內,得通過更改受託人或更改居留權來重新確定控制權。若在12個月內進行了相關變更,則該信託仍將被視為美國信託;反之,若未進行變更,則該信託將在期滿之日起,成為外國信託。3

舉例來說,若紐約居民在紐約州法院執行遺囑為其身為紐約居民的子女們設立了遺囑信託,該信託任命紐約銀行(美國人)和愛爾蘭堂兄(外國人)為受託人,透過多數決,該受託人擁有給受益人之信託本金分配之重大決定,因此該信託可被視為外國信託,因為相關重大實質決定不完全掌握在美國人手中。4

3 26 CFR § 301.7701-7 (d)(2)(i).

4 G. Warren Whitaker, U.S. Tax Planning for Non-U.S. Persons and Trusts: An Introductory Outline (2012 Edition), p. 3.

授予人通常期望透過朝代信託來實現許多目標,例如保護自身資產、為後代確保繼承權、節省稅收和跨國轉移資產等。下例將說明能夠實現上述所有目標的美國朝代信託架構: