专业丛书

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第三章:中國所得稅篇

Q17 土地出售,未收完價款即過世,如何申報遺產稅?

範例背景

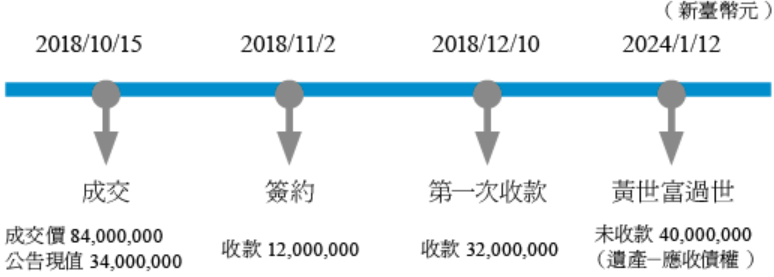

黃世富生前在中壢擁有一大片工業用地,公告現值計34,000,000元;由於好友想要在該地建蓋廠房,於2018年10月15日商得黃世富同意後以84,000,000元成交,11月2日訂約收取12,000,000元,後於12月10日備齊所有證件後再收取32,000,000元,餘40,000,000元俟過戶完成再給付。

但不幸的是黃世富於2024年1月12日因車禍意外身亡,由於生前售地款尚未加以使用,故全數存於銀行,繼承人申報遺產稅時,因已出售土地未過戶,所有權屬黃君所有,乃列為遺產,並就銀行所餘存款計44,000,000元列為遺產,列報遺產總額78,000,000元(34,000,000+44,000,000)。

核定租稅與規劃

稽徵機關對本案之查核,由被繼承人生前取得鉅額的資金詳加追查發現,被繼承人生前出售土地,總價款為84,000,000元,生前收取土地價款44,000,000元,餘40,000,000元尚未收取,因土地已出售,買受人對土地有請求權,但所有權人仍為被繼承人,故一方面將土地列為遺產,另一方面又將買受人對土地之請求權列為未償債務,故按土地公告現值列為債務扣除,惟出售土地價款中有40,000,000元未收取,屬被繼承人生前應收債權,應列遺產未列而以漏報認定,列表說明如下:

本案經國稅局核定遺產淨額為84,000,000元(34,000,000+44,000,000+40,000,000 – 34,000,000),漏報遺產6,000,000元(84,000,00 – 78,000,000),並就漏報稅額處以1倍罰款計1,800,000元(6,000,000×15%×2)。

被繼承人生前出售土地若未過戶,只要有訂約出售之事實,如出售價金尚未收取,則應列為債權遺產。

本案最為失當之處乃在於納稅義務人不明瞭土地一旦訂約出售,賣方即有相對之權利及義務。所謂權利,既是賣方有權收取價金或價金等值物,此即應收債權;所謂義務,也就是賣方必須移轉土地給買方,換言之,此塊土地即使暫掛在賣方名下,實質上屬於(或即將屬於)買方,反映在遺產稅申報上,權利屬於遺產資產應該申報,義務屬於負債應該主張扣除。再則就金額來看,前者是買賣價格,後者公告現值,如此將可能使繼承人難以負荷,故生前出售土地應屬不正確之租稅規劃。

法令解析

依遺產及贈與稅法第10條之規定,土地遺產係按公告現值評價,同法施行細則規定,債權之估價以其債權額為其價額,又依財政部頒布之解釋函令,被繼承人死亡前出售土地未辦理過戶者應認定為遺產,惟應移轉該財產予買受人,故亦屬未償債務,應准按該土地計列遺產價值之數額扣除,至於相對之應收債權,則按契約約定售價認定。

結語

長輩若是生前短期內出售長期持有之土地有兩個缺點:一則需繳納土地增值稅,二則是以出售後的市價現金課遺產稅;此與土地由繼承人取得後再處分相比,不僅不需繳高額土地增值稅,土地也是僅以公告現值課遺產稅。因此筆者建議長輩應儘量避免處分土地,以免徒增稅額負擔,當然,若這筆交易是過了這個村,就沒那個店,非賣不可的話,那就另當別論了。

黃世富生前在中壢擁有一大片工業用地,公告現值計34,000,000元;由於好友想要在該地建蓋廠房,於2018年10月15日商得黃世富同意後以84,000,000元成交,11月2日訂約收取12,000,000元,後於12月10日備齊所有證件後再收取32,000,000元,餘40,000,000元俟過戶完成再給付。

但不幸的是黃世富於2024年1月12日因車禍意外身亡,由於生前售地款尚未加以使用,故全數存於銀行,繼承人申報遺產稅時,因已出售土地未過戶,所有權屬黃君所有,乃列為遺產,並就銀行所餘存款計44,000,000元列為遺產,列報遺產總額78,000,000元(34,000,000+44,000,000)。

核定租稅與規劃

稽徵機關對本案之查核,由被繼承人生前取得鉅額的資金詳加追查發現,被繼承人生前出售土地,總價款為84,000,000元,生前收取土地價款44,000,000元,餘40,000,000元尚未收取,因土地已出售,買受人對土地有請求權,但所有權人仍為被繼承人,故一方面將土地列為遺產,另一方面又將買受人對土地之請求權列為未償債務,故按土地公告現值列為債務扣除,惟出售土地價款中有40,000,000元未收取,屬被繼承人生前應收債權,應列遺產未列而以漏報認定,列表說明如下:

本案經國稅局核定遺產淨額為84,000,000元(34,000,000+44,000,000+40,000,000 – 34,000,000),漏報遺產6,000,000元(84,000,00 – 78,000,000),並就漏報稅額處以1倍罰款計1,800,000元(6,000,000×15%×2)。

被繼承人生前出售土地若未過戶,只要有訂約出售之事實,如出售價金尚未收取,則應列為債權遺產。

本案最為失當之處乃在於納稅義務人不明瞭土地一旦訂約出售,賣方即有相對之權利及義務。所謂權利,既是賣方有權收取價金或價金等值物,此即應收債權;所謂義務,也就是賣方必須移轉土地給買方,換言之,此塊土地即使暫掛在賣方名下,實質上屬於(或即將屬於)買方,反映在遺產稅申報上,權利屬於遺產資產應該申報,義務屬於負債應該主張扣除。再則就金額來看,前者是買賣價格,後者公告現值,如此將可能使繼承人難以負荷,故生前出售土地應屬不正確之租稅規劃。

法令解析

依遺產及贈與稅法第10條之規定,土地遺產係按公告現值評價,同法施行細則規定,債權之估價以其債權額為其價額,又依財政部頒布之解釋函令,被繼承人死亡前出售土地未辦理過戶者應認定為遺產,惟應移轉該財產予買受人,故亦屬未償債務,應准按該土地計列遺產價值之數額扣除,至於相對之應收債權,則按契約約定售價認定。

結語

長輩若是生前短期內出售長期持有之土地有兩個缺點:一則需繳納土地增值稅,二則是以出售後的市價現金課遺產稅;此與土地由繼承人取得後再處分相比,不僅不需繳高額土地增值稅,土地也是僅以公告現值課遺產稅。因此筆者建議長輩應儘量避免處分土地,以免徒增稅額負擔,當然,若這筆交易是過了這個村,就沒那個店,非賣不可的話,那就另當別論了。