案例

陳先生從事貿易生意逾30年,累積了相當可觀的財富。為了讓後代擁有更好的學習與成長環境,他多年前舉家移民美國,並順利取得綠卡。其後又歷經十餘年的定居生活,如今陳先生已步入晚年,開始審慎思考退休後的生活與財務安排。適逢疫情衝擊尚未完全消退,加上全球地緣政治衝突持續升溫,經濟與社會環境充滿不確定性。在此背景下,如何確保退休後擁有穩定的現金流,成為陳先生最優先的考量。

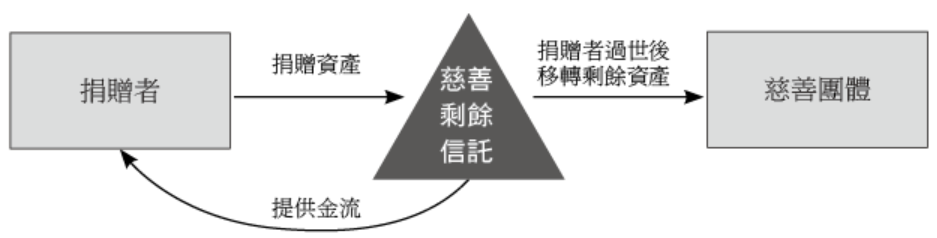

此外,陳先生長期投入公益活動,除希望妥善將財富傳承給子女外,也計劃將部分資產捐贈給居住地附近的慈善團體,以回饋社會。基於上述多重目標,他遂向律師與會計師諮詢,是否存在一種規劃方式,能夠同時兼顧穩定現金流、家族財富傳承與公益捐贈等需求。

專家解析

慈善剩餘信託(Charitable Remainder Trust,簡稱 CRT)是一種不可撤銷信託安排。捐贈者將現金或其他資產轉入 CRT,由信託管理運作。非慈善受益人(通常是捐贈者本人或配偶)可在指定期間內(通常為若干年或終身)定期獲得信託支付的金流。而信託期滿後,剩餘資產則依捐贈者事先指定,分配給一個或多個慈善機構。

CRT 對已經大幅增值的資產特別適合。原因在於,當這些資產轉入 CRT 並出售時,可暫時免繳資本利得稅;只有在分配給非慈善受益人後才須繳稅,可達到減少或延遲繳納資本利得稅之效果。

CRT的類型

CRT 主要分為兩種類型,即慈善剩餘年金信託(Charitable Remainder Annuity Trust,簡稱 CRAT)和慈善剩餘單位信託(Charitable Remainder Unitrust,簡稱 CRUT)。兩者之差別在於分配的方式,CRAT 為信託最初市值 5% 以上(最高為 50%)的固定金額,此方式計算較簡單,但對抗通膨能力較弱;CRUT 為信託當前市值 5% 以上(最高為50%)的金額,會隨市值變動,而市值每年都須重新評估,此方式計算較繁複,但較能對抗通膨。

總結來說,兩者在經濟下行時都會面臨風險,CRAT 可能因為沒有可供分配的資產,導致停止分配;CRUT 原則上不會有此情形,因為它是以比例方式進行分配,但信託收入減少仍會使非慈善受益人收到的金流變少。

分配收入

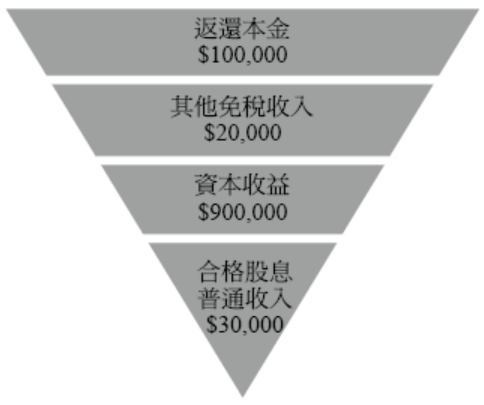

CRT 中可能產生多種類型的所得。當分配給非慈善受益人時,需遵循「Worst in, First out(WIFO)」原則:即造成最重稅負的所得先分配,稅負較低或免稅的所得後分配。常見的所得可分為四個層級:1. 普通收入(Ordinary Income)與合格股息(Qualified Dividend);2. 資本收益(Capital Gain);3. 其他免稅收入(Exempt Income);4. 返還本金(Return of Principal)。只有在高稅負層級的所得完全分配後,才會依序分配下一層級的所得。

以下舉例說明:假設捐贈者將價值 100 萬美元、成本 10 萬美元 的股票放入 CRT,由 CRT 將股票出售,再用所得資金購買市政債券與公司債。當年度,公司債產生 3 萬美元收入,市政債產生 2 萬美元收入(免稅)。若當年度應分配 2 萬美元給受益人,則 2 萬美元全數視為普通收入;若當年度應分配 5 萬美元給受益人,則其中 3 萬美元視為普通收入,2 萬美元將視為資本收益。

CRT的稅務效益

一、所得稅慈善扣除:捐贈者可就信託的剩餘利益申請所得稅上的慈善捐贈扣除,即原始捐贈資產中,扣除未來年金或單位信託給付後,最終留給慈善機構的部分。若捐贈者無法在捐贈當年全數使用該慈善扣除額,尚未使用的金額最多可以結轉 5 年。以下舉例說明 CRT 可帶來的所得稅扣除效果:

假設陳先生目前 72 歲,適用最高稅率,名下持有一戶投資用不動產,其公允市價為 100 萬美元,取得成本為 25 萬美元。若陳先生選擇直接出售該不動產,須立即就 75 萬美元的增值部分繳納資本利得稅,稅額約為 178,500 美元(750,000×資本利得率 23.8%)。

另一方面,若陳先生先將該不動產轉入 CRAT,再由信託出售資產,並設定信託每年支付初始資產價值 5% 的固定年金,即 5 萬美元,為期 20 年,則不僅可獲得穩定現金流,還能就慈善剩餘利益申請所得稅扣除。其慈善扣除額計算方式如下:

首先,假設陳先生於 2025 年 1 月設立 CRT,適用的 7520 利率為 5.2%,年金給付期間為 20 年。依 IRS 精算表 B,可得出現值因子為 12.2536。

其次,將年金金額乘上現值因子以確定年金價值:50,000 美元 × 12.2536 = 612,680 美元。

最後,將 CRAT 初始資產價值中減去年金價值,以確定慈善扣除額:1,000,000 美元 - 612,680 美元 = 387,320 美元。此一金額即為陳先生可申報的慈善捐贈扣除額,並可依規定於未來 5 年內分年扣抵所得稅。

二、遺產稅減免:CRT 為不可撤銷的信託,捐贈者一旦將資產移轉至 CRT,該等資產即自其個人名下移出。因此,陳先生轉入 CRT 的資產,原則上可自其應稅遺產中扣除,有助於降低未來的遺產稅負擔。

三、免稅地位:CRT 屬於慈善性質的免稅實體,投資收入免繳納所得稅,包括出售已大幅增值資產所產生的資本利得。但請注意,當收入分配給非慈善受益人時,仍需繳稅。

四、遞延資本利得稅:CRT 特別適合持有高度增值資產的捐贈者。當資產由 CRT 出售時,所產生的資本利得不會立即課稅,而是延後至分配給非慈善受益人時,才依分配性質課稅。透過此一機制,捐贈者可向 CRT 捐贈大幅增值的資產,分散稅務負擔。

結語

CRT 適合作為退休後財富規劃的一環,可在兼顧穩定現金流與慈善捐贈的同時,享有所得稅慈善扣除及遞延資本利得稅等稅務效益。然而,也須留意 CRT 的設立與條款須符合法令規定,且其本質屬於不可撤銷信託。一旦資產捐贈至 CRT 就無法撤銷,僅能在法令允許的範圍內變更受託人或慈善受益人。相較之下,預立遺囑可依立遺囑人的意願隨時修訂,保留了部分彈性。實務上,創富者可依自身情況綜合運用這些工具,在確保晚年生活無虞的前提下,完成財富傳承與公益回饋的長期目標,進而實現「老有所終,壯有所用,幼有所長」的理想境界。

专业丛书

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q39 晚年生活與慈善捐贈如何兼顧?如何利用慈善剩餘信託(CRT)獲得穩定金流?