专业丛书

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q38 非營利組織(NPO)是甚麼?有哪些類別?又有甚麼區別?該如何在美國設立非營利組織?

案例

黃先生一家長年虔誠信佛,始終秉持樂善好施的精神,多年來皆有定期捐款、行善積福的習慣。某日,他在網路上看到相關資訊,才發現原來不少人會自行成立非營利組織,投入慈善事業的經營與運作,不僅能實現長期公益目標,還可同時享有相應的稅務優惠,可謂一舉兩得。

然而,對黃先生而言,成立非營利組織並非只是「有心就能做」。他心中也浮現了許多疑問:非營利組織究竟有哪些類型?不同類型各自具備哪些特性與優勢?又該如何選擇,才能真正符合自身的慈善理念與實務需求?

專家解析

非營利組織(Non-Profit Organization,簡稱 NPO)是指不以營利為目的所設立的團體或組織,其設立宗旨多源自個人或團體對特定議題、社會需求或公共事件的關懷,並透過推廣相關事務以促進公眾利益。非營利組織可投入的領域相當廣泛,包括但不限於:宗教、教育、藝術文化、體育、社會及社區事務、學術研究、商業協會等。

非營利組織屬「符合稅法 501(c)(3) 的組織類型」,依其資金來源與運作模式,大致可分為二大類:公共非營利組織(Public Charity)與私人基金會(Private Foundation),其中,私人基金會又可再細分為私人營運基金會(Private Non-Operating Foundation)和私人非營運基金會(Private Operating Foundation)。私人基金會同屬非營利組織,與公共非營利組織不同的是,私人基金會的捐贈資金通常來自特定個人、家族或少數捐贈者;公共非營利組織的資金來源則較為分散,多來自一般大眾捐款或政府補助。實務上,多數新成立的非營利組織,初期通常會被認定為私人基金會,待日後符合並通過 509(a) 公共支持測試後,才可轉換成公共非營利組織。相關測試標準與條件,將於後文另行說明。

其中,公共非營利組織通常享有最完整的稅務優惠。此類組織不僅本身可享有所得稅免稅待遇,亦可接受可抵稅的慈善捐贈。相較之下,私人基金會則須特別留意兩項主要稅務規定:一是最低年度分配要求(Minimum Distribution Requirement),即每年須按規定支出或捐贈相當於基金會總資產 5% 的金額;二是針對投資收益所課徵的 1.39% 淨投資所得稅(Net Investment Income Tax)。在符合法定支出與繳稅義務後,其餘資產與收入仍可維持免稅狀態。私人基金會進一步可區分為私人營運基金會及私人非營運基金會。前者主要將募集來的資金投入正常營運中;後者則主要將資金用於捐贈給其他的非營利組織。相較之下,私人營運基金會的捐贈人,在慈善扣除額度上,通常可享有與公共非營利組織(Public Charity)相等的稅務待遇。

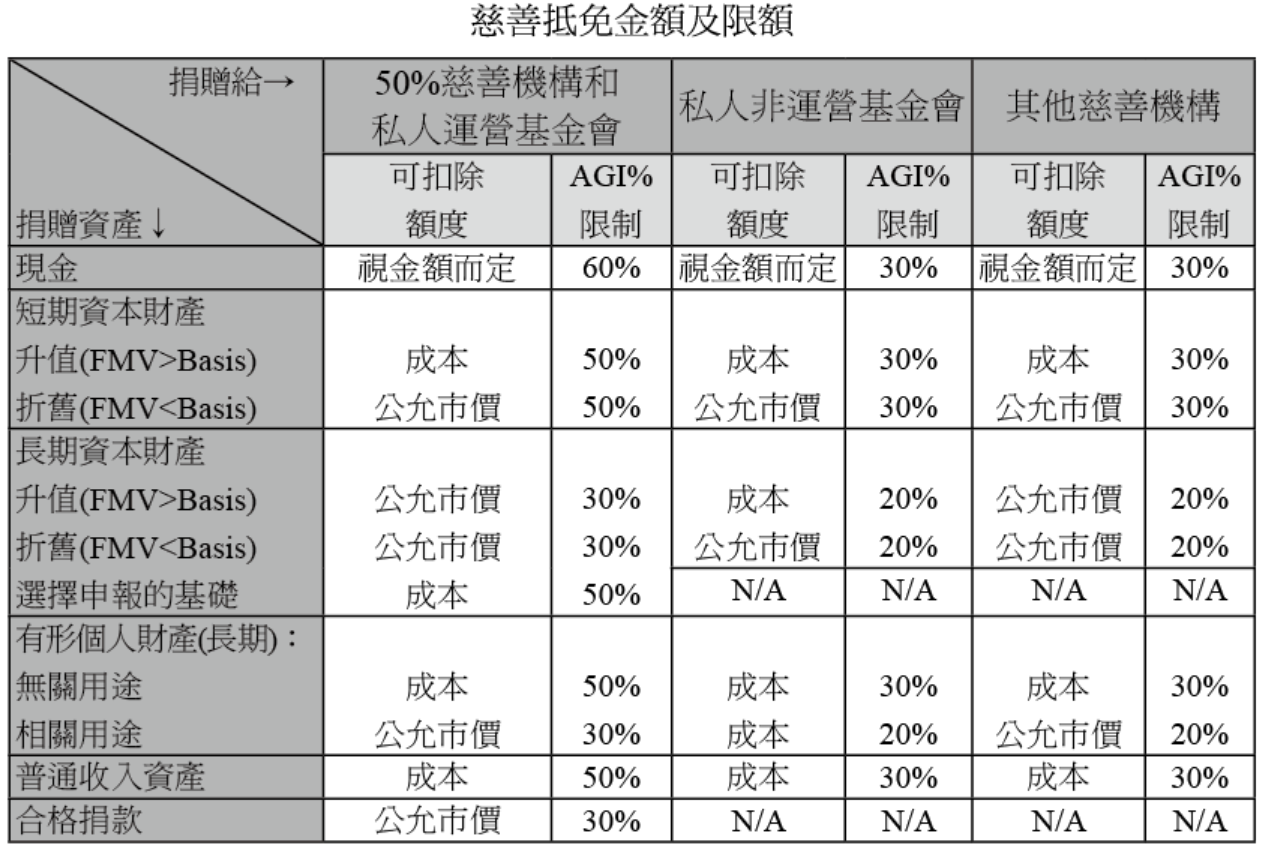

針對不同類型的非營利組織進行捐贈,納稅人可享有的慈善捐贈抵扣額度亦有所不同。舉例來說,捐贈現金至公共的非營利組織和私人營運基金最高可得到 60% AGI 的抵免,剩餘可遞延至後續年度使用。具體可參照下列圖表:

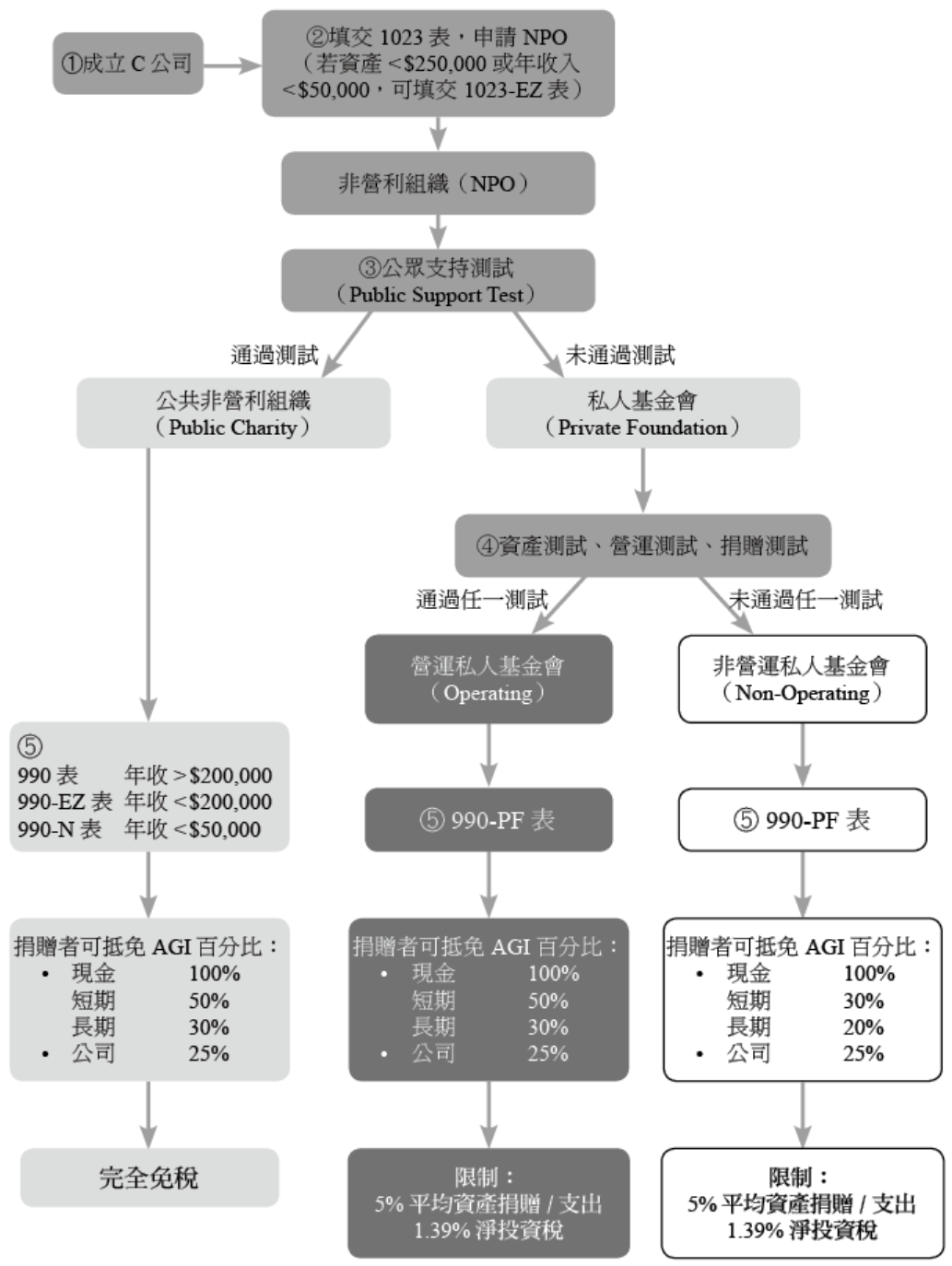

在設立 NPO 之前,務必先與熟悉美國稅法與實務的在地專業人士進行充分討論,以瞭解 NPO 設立流程、運作方式、及後續申報作業。以下流程圖為在美國設立 NPO 之簡要流程及組織性質測試圖,後文也將說明相關的申報事項。

非營利組織怎麼設立?

案例

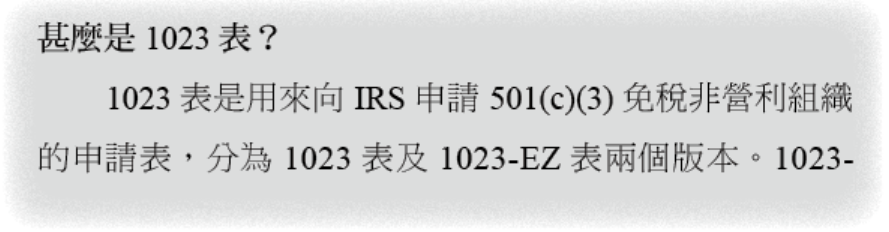

小明一家在深入了解非營利組織的各項優勢與稅務優惠後,對於成立一個屬於自己的非營利組織很感興趣,但又不知道該如何設立。某次機緣下,小明從教會的朋友那裡得知,非營利組織的設立,通常是以成立美國 C corp 為基礎,並須額外申報 1023 表,公司章程亦須依非營利組織的法定要求特別設計。這才讓小明意識到,設立非營利組織比他想像的程序還要繁雜,因此決定抽空向專業的會計師事務所諮詢。

解析

非營利組織的公司本體是美國的 C corp,在成立公司之後再進行額外的免稅狀態的申請,流程如下:

一、設立公司,用以申請成立 NPO;

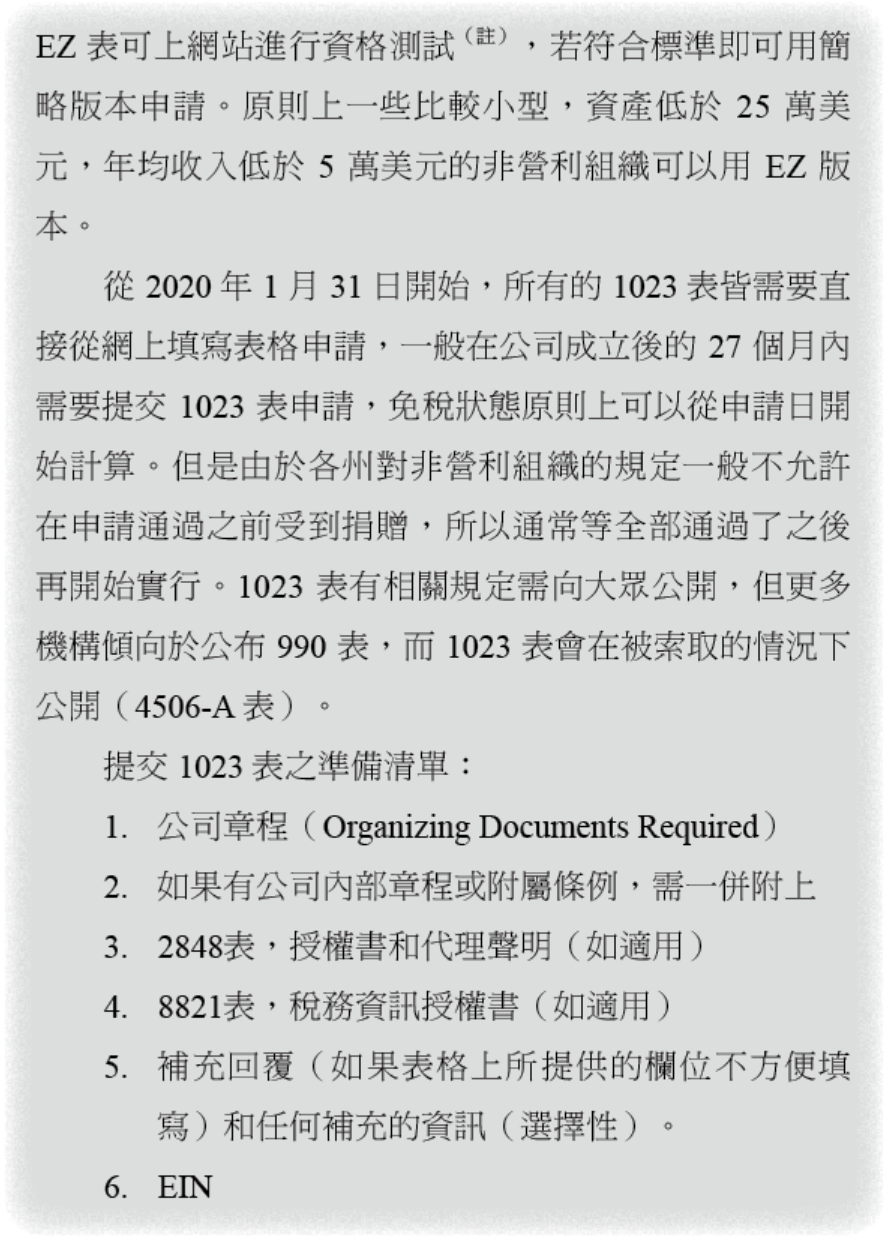

二、公司填交 1023 表,申請成為 NPO:如果資產小於 25 萬美元或年收入小於 5 萬美元,則可填交 1023-EZ 表。

註:資料來源:https://www.irs.gov/instructions/i1023ez。

以下就 1023 表內容作重點說明:

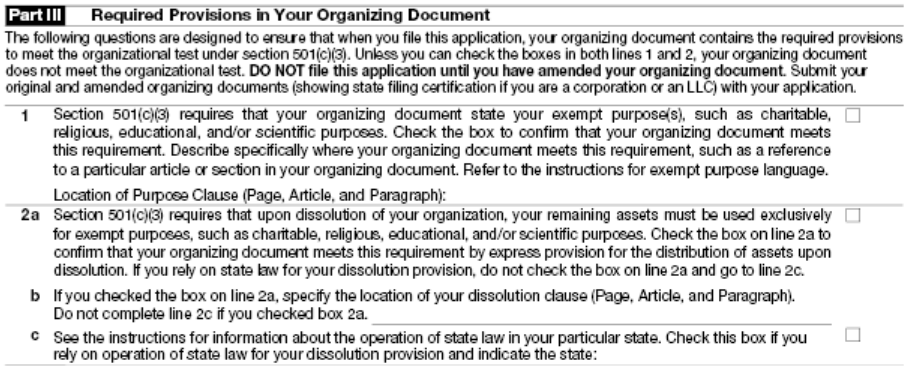

第三部分:要求公司在公司章程裡必須列入公司是以慈善為唯一目的進行經營,已經解散後的剩餘價值也將用於慈善用途。通常來說,對政治活動的規範及具體慈善目的的架構皆需包含在公司章程中。

第四部分:此部分被視為 1023 表申請的核心。主要目的是向 IRS 說明公司是否符合非營利組織定義(501(c)(3)),並證明組織的運作設計與非營利宗旨一致。可包含的內容:成立的非營利組織類型;該類型的非營利組織可能延伸的問題及公司是否有規範這些問題;公司成立目的及理念;公司成立後擬進行的營運活動範圍與細節。舉例來說,若組織主要推廣教育或藝術,需保證所使用的作品與公司管理人員沒有利益關聯。

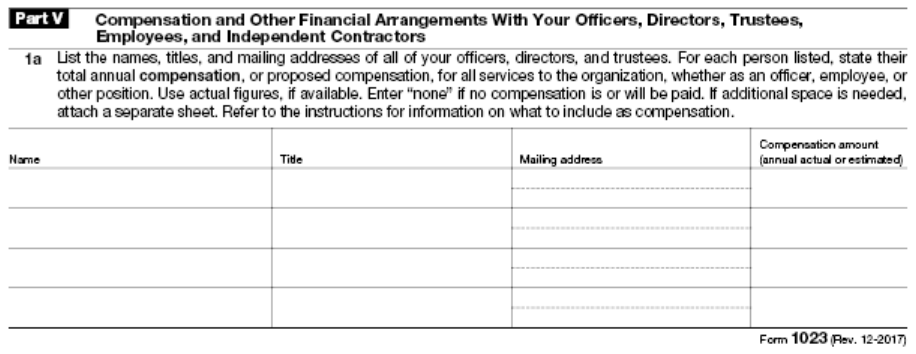

第五部分:列出董事會成員及主要員工的職位和薪資情況。董事會可以是個人或公司(法人代表),最少需三個,且51% 的表決權(voting power)須由互不相關的獨立董事持有。

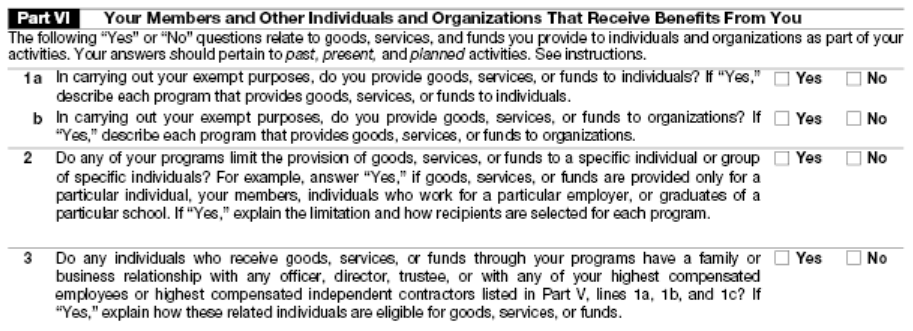

第六部分:受益對象類別的勾選。要注意的是,非營利組織的成立目的不可因特定個人而設立,所以第 2 行務必要選 NO。

第七、八、九部分:活動類別的勾選及財務的揭露。

第十部分:必須明確勾選組織屬於公益慈善機構(Public Charity)或私人基金會(Private Foundation);私人基金會(Private Foundation)又可以細分為私人營運基金會(Private Non-Operating Foundation)和私人非營運基金會(Private Operating Foundation),每種類型都需要通過不一樣的測試,如以下說明。

公共非營利組織和私人基金會判定條件是甚麼?

案例

李先生為在美國打拚多年的華人,經過幾十年的努力,累積了可觀財富。他深感美國社會對自己的照顧與幫助,因此希望回饋社會,投身公益事業。在規劃公益事業的過程中,李先生透過朋友與網路資訊了解到,美國的非營利組織大致可分為兩類:公共非營利組織和私人基金會。然而,兩者在成立條件、捐款來源比例及年度支出規定上均有所不同。對李先生而言,問題在於:依據自身的資金來源與規模,到底是成立公共非營利組織較合適,還是私人基金會更符合他的需求?

解析

公共非營利組織能享受最高等級的稅務優惠(完全免稅),因此其設立門檻也相對較高。為了判定一個非營利組織是否屬於公共非營利組織,需要通過公眾支持測試(Public Support Test)。

這項測試是用來判定非營利組織是屬於「公共非營利組織」還是「私人基金會」。若屬於 509(a)(1)(2)(3)(4) 的規範並通過對應的公眾支持測試,即可被定義為公共非營利組織,享有完全免稅的待遇;若未通過,則會被歸類為私人基金會。509(a)(1)(2)(3)(4) 的相關規範說明如下:

509(a)(1):大多數捐贈主要來自公眾或政府(例如:教堂、醫學研究機構常見)。若要符合 509(a)(1),需滿足以下其中一項要求:

一、超過三分之一的捐贈來自政府機關、其他公共非營利組織,及個人或公司。若捐贈來自個人或公司,其捐贈額不得超過總捐贈額的 2%(即俗稱 2% Rule)。

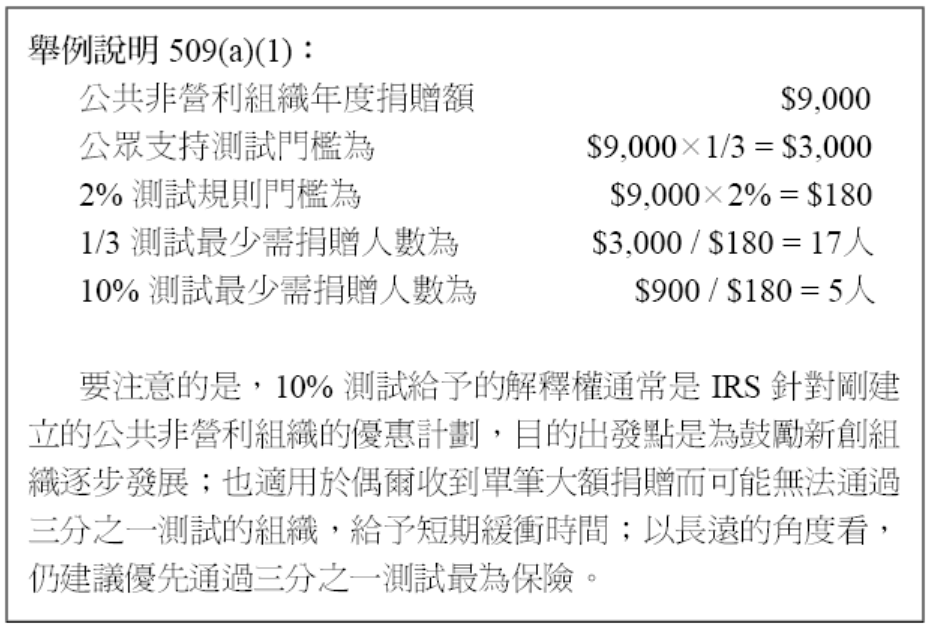

二、捐贈來源超過 10% 但低於三分之一,此時組織即擁有向 IRS 解釋的權利。可在 990 表附表 A 最後附加說明文件,證明組織仍符合公共非營利組織的測試要求。

要注意的是,10% 測試給予的解釋權通常是 IRS 針對剛建立的公共非營利組織的優惠計劃,目的出發點是為鼓勵新創組織逐步發展;也適用於偶爾收到單筆大額捐贈而可能無法通過三分之一測試的組織,給予短期緩衝時間;以長遠的角度看,仍建議優先通過三分之一測試最為保險。

有哪些捐贈屬於公眾支持測試?非營利組織的收入來源可能包括:基本會費、營運收入、大眾公開募款、與慈善目的無關的收入(Unrelated Business Income,約 21%)、投資收入、由政府提供的有價設備或服務等。其中,計入公眾支持測試的收入主要包括:大眾公開募款(依 2% Rule 計算)、政府機構捐款,及其他公共非營利組織的捐款。

需注意的是,某些捐贈者間的關係會被 IRS 認定為共同關係,因此需合併計入 2% 支持計算:

一、家庭成員:有血緣關係的親屬捐款需加總計算;

二、個人及其控制公司捐款:若捐贈者為個人,且持有捐贈公司 20% 股份以上,則該個人捐款及公司捐款需合併計算;

三、公司捐贈:若捐贈公司由個人持有超過 35% 股份,其捐款亦需合併計算。

509(a)(2):須滿足以下公眾支持測試其中一項要求:

一、超過三分之一的收入來自政府機關,其他公共非營利組織,個人或公司(2% Rule),及慈善目的相關的營運利潤;

二、低於三分之一的收入來自淨投資收益(Net Investment Income)以及無關業務收入(Unrelated Business Income)。

509(a)(3):組織主要的設立目的是為了支持現存的公共非營利組織:

509(a)(4):應用的情況極少,故在此不進行討論。

營運私人基金會和非營運私人基金會的判定條件是甚麼?

案例

黃小姐最近設立了一個私人基金會,用於慈善目的。她在朋友聚餐中分享這個好消息時,沒想到其中一位朋友正好是美國會計師,提醒她:私人基金會又可以細分為營運私人基金會與非營運私人基金會,兩者在判定方式與稅務效果上有所不同。黃小姐因此開始苦惱,不知道這兩種基金會有什麼不同,以及應如何判定。

解析

營運私人基金會主要將募集來的資金投入自身的正常營運活動。為了確保基金會確實從事慈善營運,IRS 設立了三項判定門檻:資產測試(Asset Test)、營運測試(Endowment Test)、捐贈測試(Support Test)。只要通過任意一項測試,即可被認定為營運私人基金會。若三項測試均未通過,則被歸類為非營運私人基金會。與非營運私人基金會相比,營運私人基金會的捐贈人可享受和公共非營利組織(Public Charity)同等的慈善抵扣額。

以下就這三項測試做簡要說明:

一、資產測試

基金會若有 65% 或更多的資產符合以下條件,即可通過資產測試:

• 專門用於積極開展其豁免活動、與慈善目的相關的業務,或兩者結合。

• 以基金會控制的公司的股票組成,且該公司至少 85% 的資產是用於上述目的;或

• 上述的任何組合。

二、營運測試

基金會直接用於營運活動的支出,若至少佔其最低要求分配/支出(5%)的三分之二,則可通過營運測試。

三、捐贈測試

基金會符合捐贈測試需滿足下列條件:

至少 85% 的支持來自一般民眾或 5 個以上的慈善機構;

從任何單一豁免組織獲得的支持不超過 25%;且

從投資總收入中獲得的支持不超過 50% 。

甚麼是990表?有哪些種類?又該如何申報?

案例

張先生於去年為子女設立了一個非營利組織,用以募集課外活動所需的經費。直到隔年,他才得知即便是依法免稅的非營利組織,仍須履行年度稅務申報義務。張先生上網查詢後發現,非營利組織需申報的稅表種類繁多,包括 990-PF 表、990-N 表、990-EZ 表以及 990 表等,內容與適用對象各不相同,張先生很苦惱,究竟應該申報哪一種表格才符合法規要求。

解析

依非營利組織的性質、規模及年度收入不同,每年須向美國國稅局申報不同類型的 990 系列表格,概略整理如下說明。

一、甚麼是 990 表?

990 表是美國國稅局要求聯邦免稅機構每年提交的資訊申報表。

國稅局及一般大眾皆可透過查閱 990 表,了解非營利組織的宗旨、實際運作情形、主要活動內容以及財務狀況。該表格主要蒐集免稅組織的使命目標、年度計畫、收入來源與支出結構等重要資訊,同時也讓組織對外揭露前一年度的營運成果,以維持其免稅資格。

需要特別注意的是,即使免稅非營利組織無須繳納聯邦稅,仍然必須向國稅局申報適用的 990 表。

二、990 表有哪些種類?非營利組織該如何選用?

990 表有許多種類,需視非營利組織類型及其總收入而定:

三、990-N 表(線上申報)

四、990-EZ 表(線上申報)

五、990 表(線上申報)

Part II:簽名欄。由組織的董事或高階主管簽署,聲明其在合理查核後,確認所填報資料為真實、正確且完整。

Part III:計畫服務成就。說明組織的工作使命宣言,以及前三大計畫服務項目的內容、相關支出與收入。

Part IV:附表勾選清單。用以判斷是否需隨附其他補充申報表格。

Part VI:治理與政策。揭露董事會組成、治理結構,以及重要內控制度與政策的訂定或變動情形。

Part VII:薪酬揭露。列示支付給現任高階主管、董事、關鍵員工、年薪超過 10 萬美元之員工,以及該組織收到超過 10 萬美元報酬的獨立承包商。

Part VIII & IX:收入與支出報表。詳細列示組織的各項收入來源與支出項目。若其中包含超過 1,000 美元的無關業務收入(Unrelated Business Income),則須另行申報 990-T 表,且該部分收入需額外課徵 21% 的聯邦所得稅。

Part X, XI & XII:財務報表與會計規範。包含資產負債表、財務報表調節,以及會計方法與相關法規遵循情形的勾選與說明。

六、990-PF 表

需要特別注意的是,慈善組織在設立初期,國稅局會給予一個 5 年的觀察期間。若組織於申請免稅資格時,勾選並主張其屬於公共慈善組織,則在該 5 年期間內,原則上可依公共慈善組織的身分持續運作,這即為實務上所稱的「Charity Status Five-Year Rule」。若某一年經判定符合公益慈善組織的要件,則該身分得於下一年度繼續維持。若後續年度重新認定改判為私人基金會(Private Foundation),則自該年度起,改為申報 990-PF 表。

結語

非營利組織的設立條件與後續申報義務,均與一般營利公司的稅務申報規範大不相同,因此在規劃成立何種類型的非營利組織時,務必審慎評估並事先妥善規劃。無論是 1023 表的填寫、公司設立的目的撰寫、股東人數、募款方式,乃至後續記帳報稅等相關法令法規,皆直接影響非營利組織的運營。因此,若在設立或營運過程中有任何疑問,仍建議及早諮詢熟悉非營利組織稅務與合規實務的專業會計師事務所。

黃先生一家長年虔誠信佛,始終秉持樂善好施的精神,多年來皆有定期捐款、行善積福的習慣。某日,他在網路上看到相關資訊,才發現原來不少人會自行成立非營利組織,投入慈善事業的經營與運作,不僅能實現長期公益目標,還可同時享有相應的稅務優惠,可謂一舉兩得。

然而,對黃先生而言,成立非營利組織並非只是「有心就能做」。他心中也浮現了許多疑問:非營利組織究竟有哪些類型?不同類型各自具備哪些特性與優勢?又該如何選擇,才能真正符合自身的慈善理念與實務需求?

專家解析

非營利組織(Non-Profit Organization,簡稱 NPO)是指不以營利為目的所設立的團體或組織,其設立宗旨多源自個人或團體對特定議題、社會需求或公共事件的關懷,並透過推廣相關事務以促進公眾利益。非營利組織可投入的領域相當廣泛,包括但不限於:宗教、教育、藝術文化、體育、社會及社區事務、學術研究、商業協會等。

非營利組織屬「符合稅法 501(c)(3) 的組織類型」,依其資金來源與運作模式,大致可分為二大類:公共非營利組織(Public Charity)與私人基金會(Private Foundation),其中,私人基金會又可再細分為私人營運基金會(Private Non-Operating Foundation)和私人非營運基金會(Private Operating Foundation)。私人基金會同屬非營利組織,與公共非營利組織不同的是,私人基金會的捐贈資金通常來自特定個人、家族或少數捐贈者;公共非營利組織的資金來源則較為分散,多來自一般大眾捐款或政府補助。實務上,多數新成立的非營利組織,初期通常會被認定為私人基金會,待日後符合並通過 509(a) 公共支持測試後,才可轉換成公共非營利組織。相關測試標準與條件,將於後文另行說明。

其中,公共非營利組織通常享有最完整的稅務優惠。此類組織不僅本身可享有所得稅免稅待遇,亦可接受可抵稅的慈善捐贈。相較之下,私人基金會則須特別留意兩項主要稅務規定:一是最低年度分配要求(Minimum Distribution Requirement),即每年須按規定支出或捐贈相當於基金會總資產 5% 的金額;二是針對投資收益所課徵的 1.39% 淨投資所得稅(Net Investment Income Tax)。在符合法定支出與繳稅義務後,其餘資產與收入仍可維持免稅狀態。私人基金會進一步可區分為私人營運基金會及私人非營運基金會。前者主要將募集來的資金投入正常營運中;後者則主要將資金用於捐贈給其他的非營利組織。相較之下,私人營運基金會的捐贈人,在慈善扣除額度上,通常可享有與公共非營利組織(Public Charity)相等的稅務待遇。

針對不同類型的非營利組織進行捐贈,納稅人可享有的慈善捐贈抵扣額度亦有所不同。舉例來說,捐贈現金至公共的非營利組織和私人營運基金最高可得到 60% AGI 的抵免,剩餘可遞延至後續年度使用。具體可參照下列圖表:

在設立 NPO 之前,務必先與熟悉美國稅法與實務的在地專業人士進行充分討論,以瞭解 NPO 設立流程、運作方式、及後續申報作業。以下流程圖為在美國設立 NPO 之簡要流程及組織性質測試圖,後文也將說明相關的申報事項。

非營利組織怎麼設立?

案例

小明一家在深入了解非營利組織的各項優勢與稅務優惠後,對於成立一個屬於自己的非營利組織很感興趣,但又不知道該如何設立。某次機緣下,小明從教會的朋友那裡得知,非營利組織的設立,通常是以成立美國 C corp 為基礎,並須額外申報 1023 表,公司章程亦須依非營利組織的法定要求特別設計。這才讓小明意識到,設立非營利組織比他想像的程序還要繁雜,因此決定抽空向專業的會計師事務所諮詢。

解析

非營利組織的公司本體是美國的 C corp,在成立公司之後再進行額外的免稅狀態的申請,流程如下:

一、設立公司,用以申請成立 NPO;

二、公司填交 1023 表,申請成為 NPO:如果資產小於 25 萬美元或年收入小於 5 萬美元,則可填交 1023-EZ 表。

註:資料來源:https://www.irs.gov/instructions/i1023ez。

以下就 1023 表內容作重點說明:

第三部分:要求公司在公司章程裡必須列入公司是以慈善為唯一目的進行經營,已經解散後的剩餘價值也將用於慈善用途。通常來說,對政治活動的規範及具體慈善目的的架構皆需包含在公司章程中。

第四部分:此部分被視為 1023 表申請的核心。主要目的是向 IRS 說明公司是否符合非營利組織定義(501(c)(3)),並證明組織的運作設計與非營利宗旨一致。可包含的內容:成立的非營利組織類型;該類型的非營利組織可能延伸的問題及公司是否有規範這些問題;公司成立目的及理念;公司成立後擬進行的營運活動範圍與細節。舉例來說,若組織主要推廣教育或藝術,需保證所使用的作品與公司管理人員沒有利益關聯。

第五部分:列出董事會成員及主要員工的職位和薪資情況。董事會可以是個人或公司(法人代表),最少需三個,且51% 的表決權(voting power)須由互不相關的獨立董事持有。

第六部分:受益對象類別的勾選。要注意的是,非營利組織的成立目的不可因特定個人而設立,所以第 2 行務必要選 NO。

第七、八、九部分:活動類別的勾選及財務的揭露。

第十部分:必須明確勾選組織屬於公益慈善機構(Public Charity)或私人基金會(Private Foundation);私人基金會(Private Foundation)又可以細分為私人營運基金會(Private Non-Operating Foundation)和私人非營運基金會(Private Operating Foundation),每種類型都需要通過不一樣的測試,如以下說明。

公共非營利組織和私人基金會判定條件是甚麼?

案例

李先生為在美國打拚多年的華人,經過幾十年的努力,累積了可觀財富。他深感美國社會對自己的照顧與幫助,因此希望回饋社會,投身公益事業。在規劃公益事業的過程中,李先生透過朋友與網路資訊了解到,美國的非營利組織大致可分為兩類:公共非營利組織和私人基金會。然而,兩者在成立條件、捐款來源比例及年度支出規定上均有所不同。對李先生而言,問題在於:依據自身的資金來源與規模,到底是成立公共非營利組織較合適,還是私人基金會更符合他的需求?

解析

公共非營利組織能享受最高等級的稅務優惠(完全免稅),因此其設立門檻也相對較高。為了判定一個非營利組織是否屬於公共非營利組織,需要通過公眾支持測試(Public Support Test)。

這項測試是用來判定非營利組織是屬於「公共非營利組織」還是「私人基金會」。若屬於 509(a)(1)(2)(3)(4) 的規範並通過對應的公眾支持測試,即可被定義為公共非營利組織,享有完全免稅的待遇;若未通過,則會被歸類為私人基金會。509(a)(1)(2)(3)(4) 的相關規範說明如下:

509(a)(1):大多數捐贈主要來自公眾或政府(例如:教堂、醫學研究機構常見)。若要符合 509(a)(1),需滿足以下其中一項要求:

一、超過三分之一的捐贈來自政府機關、其他公共非營利組織,及個人或公司。若捐贈來自個人或公司,其捐贈額不得超過總捐贈額的 2%(即俗稱 2% Rule)。

二、捐贈來源超過 10% 但低於三分之一,此時組織即擁有向 IRS 解釋的權利。可在 990 表附表 A 最後附加說明文件,證明組織仍符合公共非營利組織的測試要求。

要注意的是,10% 測試給予的解釋權通常是 IRS 針對剛建立的公共非營利組織的優惠計劃,目的出發點是為鼓勵新創組織逐步發展;也適用於偶爾收到單筆大額捐贈而可能無法通過三分之一測試的組織,給予短期緩衝時間;以長遠的角度看,仍建議優先通過三分之一測試最為保險。

有哪些捐贈屬於公眾支持測試?非營利組織的收入來源可能包括:基本會費、營運收入、大眾公開募款、與慈善目的無關的收入(Unrelated Business Income,約 21%)、投資收入、由政府提供的有價設備或服務等。其中,計入公眾支持測試的收入主要包括:大眾公開募款(依 2% Rule 計算)、政府機構捐款,及其他公共非營利組織的捐款。

需注意的是,某些捐贈者間的關係會被 IRS 認定為共同關係,因此需合併計入 2% 支持計算:

一、家庭成員:有血緣關係的親屬捐款需加總計算;

二、個人及其控制公司捐款:若捐贈者為個人,且持有捐贈公司 20% 股份以上,則該個人捐款及公司捐款需合併計算;

三、公司捐贈:若捐贈公司由個人持有超過 35% 股份,其捐款亦需合併計算。

509(a)(2):須滿足以下公眾支持測試其中一項要求:

一、超過三分之一的收入來自政府機關,其他公共非營利組織,個人或公司(2% Rule),及慈善目的相關的營運利潤;

二、低於三分之一的收入來自淨投資收益(Net Investment Income)以及無關業務收入(Unrelated Business Income)。

509(a)(3):組織主要的設立目的是為了支持現存的公共非營利組織:

- 組織測試(Organizational Test):509(a)(3) 組織設立的唯一目的是為了支持 509(a)(1) 及 509(a)(2) 慈善機構。

- 操作測試(Operational Test):組織的營運活動僅限於幫助上述組織。

- 關係測試(Relationship Test):組織需與被支持的機構(Supporting Organization)保持一定程度的關係(類別一、二、三)。

509(a)(4):應用的情況極少,故在此不進行討論。

營運私人基金會和非營運私人基金會的判定條件是甚麼?

案例

黃小姐最近設立了一個私人基金會,用於慈善目的。她在朋友聚餐中分享這個好消息時,沒想到其中一位朋友正好是美國會計師,提醒她:私人基金會又可以細分為營運私人基金會與非營運私人基金會,兩者在判定方式與稅務效果上有所不同。黃小姐因此開始苦惱,不知道這兩種基金會有什麼不同,以及應如何判定。

解析

營運私人基金會主要將募集來的資金投入自身的正常營運活動。為了確保基金會確實從事慈善營運,IRS 設立了三項判定門檻:資產測試(Asset Test)、營運測試(Endowment Test)、捐贈測試(Support Test)。只要通過任意一項測試,即可被認定為營運私人基金會。若三項測試均未通過,則被歸類為非營運私人基金會。與非營運私人基金會相比,營運私人基金會的捐贈人可享受和公共非營利組織(Public Charity)同等的慈善抵扣額。

以下就這三項測試做簡要說明:

一、資產測試

基金會若有 65% 或更多的資產符合以下條件,即可通過資產測試:

• 專門用於積極開展其豁免活動、與慈善目的相關的業務,或兩者結合。

• 以基金會控制的公司的股票組成,且該公司至少 85% 的資產是用於上述目的;或

• 上述的任何組合。

二、營運測試

基金會直接用於營運活動的支出,若至少佔其最低要求分配/支出(5%)的三分之二,則可通過營運測試。

三、捐贈測試

基金會符合捐贈測試需滿足下列條件:

至少 85% 的支持來自一般民眾或 5 個以上的慈善機構;

從任何單一豁免組織獲得的支持不超過 25%;且

從投資總收入中獲得的支持不超過 50% 。

甚麼是990表?有哪些種類?又該如何申報?

案例

張先生於去年為子女設立了一個非營利組織,用以募集課外活動所需的經費。直到隔年,他才得知即便是依法免稅的非營利組織,仍須履行年度稅務申報義務。張先生上網查詢後發現,非營利組織需申報的稅表種類繁多,包括 990-PF 表、990-N 表、990-EZ 表以及 990 表等,內容與適用對象各不相同,張先生很苦惱,究竟應該申報哪一種表格才符合法規要求。

解析

依非營利組織的性質、規模及年度收入不同,每年須向美國國稅局申報不同類型的 990 系列表格,概略整理如下說明。

一、甚麼是 990 表?

990 表是美國國稅局要求聯邦免稅機構每年提交的資訊申報表。

國稅局及一般大眾皆可透過查閱 990 表,了解非營利組織的宗旨、實際運作情形、主要活動內容以及財務狀況。該表格主要蒐集免稅組織的使命目標、年度計畫、收入來源與支出結構等重要資訊,同時也讓組織對外揭露前一年度的營運成果,以維持其免稅資格。

需要特別注意的是,即使免稅非營利組織無須繳納聯邦稅,仍然必須向國稅局申報適用的 990 表。

二、990 表有哪些種類?非營利組織該如何選用?

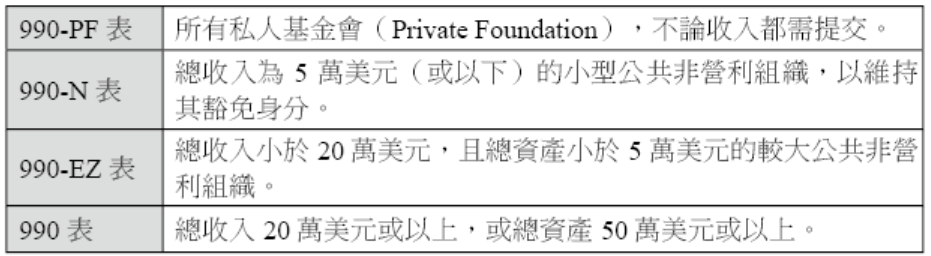

990 表有許多種類,需視非營利組織類型及其總收入而定:

三、990-N 表(線上申報)

- 年度總收入為 5 萬美元或以下的小型公共非營利組織,必須提交 990-N 表(以「電子明信片」的方式)以保持其豁免身分。

- 990-N 表僅接受線上申報,申報截止日為每年 5 月 15 日。

- 若是連續 3 年未申報,其非營利免稅資格將被自動取消。

- 此外,申報後的相關資訊會在 IRS 官網對外公開。

四、990-EZ 表(線上申報)

- 年度總收入介於 5 萬美元以上、20 萬美元以下的公共非營利組織,須申報 990-EZ 表。

- 990-EZ 表為完整 990 表的簡化版本,僅需填報的內容為 990 表中較為精要的 6 個部分。

五、990 表(線上申報)

- 年度總收入超過 20 萬美元門檻的公共非營利組織,則必須申報完整的 990 表。

- 申報截止日同樣為 5 月 15 號,若需延期,可另行提交 8868 表申請展延申報期限。

- 完整的 990 表共由 12 個部分組成,內容將全面對外公開,長期接受國稅局與社會大眾的檢視與監督,重點如下:

Part II:簽名欄。由組織的董事或高階主管簽署,聲明其在合理查核後,確認所填報資料為真實、正確且完整。

Part III:計畫服務成就。說明組織的工作使命宣言,以及前三大計畫服務項目的內容、相關支出與收入。

Part IV:附表勾選清單。用以判斷是否需隨附其他補充申報表格。

Part VI:治理與政策。揭露董事會組成、治理結構,以及重要內控制度與政策的訂定或變動情形。

Part VII:薪酬揭露。列示支付給現任高階主管、董事、關鍵員工、年薪超過 10 萬美元之員工,以及該組織收到超過 10 萬美元報酬的獨立承包商。

Part VIII & IX:收入與支出報表。詳細列示組織的各項收入來源與支出項目。若其中包含超過 1,000 美元的無關業務收入(Unrelated Business Income),則須另行申報 990-T 表,且該部分收入需額外課徵 21% 的聯邦所得稅。

Part X, XI & XII:財務報表與會計規範。包含資產負債表、財務報表調節,以及會計方法與相關法規遵循情形的勾選與說明。

六、990-PF 表

- 所有私人基金會不論年度收入金額多寡,皆必須申報 990-PF 表。

- 私人基金會同樣屬於非營利組織,但與公共非營利組織的最大差異在於,其主要捐贈來源通常來自特定個人或單一家族;相較之下,一般慈善機構的資金來源多來自政府補助或不特定大眾捐款。

- 實務上,私人基金會多以資助實際營運的慈善機構為主要活動,而非自行執行大型公益專案。

- 國稅局會透過「公眾支持測試(Public Support Test)」來區分該免稅組織屬於私人基金會或公共慈善機構。

- 與公共非營利組織相比較,私人基金會在稅務上需特別留意兩項規範:淨投資所得稅的繳納,以及每年須達到平均資產 5% 的最低捐贈支出要求。

需要特別注意的是,慈善組織在設立初期,國稅局會給予一個 5 年的觀察期間。若組織於申請免稅資格時,勾選並主張其屬於公共慈善組織,則在該 5 年期間內,原則上可依公共慈善組織的身分持續運作,這即為實務上所稱的「Charity Status Five-Year Rule」。若某一年經判定符合公益慈善組織的要件,則該身分得於下一年度繼續維持。若後續年度重新認定改判為私人基金會(Private Foundation),則自該年度起,改為申報 990-PF 表。

結語

非營利組織的設立條件與後續申報義務,均與一般營利公司的稅務申報規範大不相同,因此在規劃成立何種類型的非營利組織時,務必審慎評估並事先妥善規劃。無論是 1023 表的填寫、公司設立的目的撰寫、股東人數、募款方式,乃至後續記帳報稅等相關法令法規,皆直接影響非營利組織的運營。因此,若在設立或營運過程中有任何疑問,仍建議及早諮詢熟悉非營利組織稅務與合規實務的專業會計師事務所。