专业丛书

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q37 LLC如何成立?LLC是否要繳納州稅?LLC繳納的州稅是否可以抵免聯邦稅?

案例

葉先生是一位美籍加州居民,平常熱愛健身,身體健康且體型壯碩,目前受雇於健身房擔任教練領薪水。憑藉良好的教學熱忱和實力,他在健身圈建立了良好名聲。近期,一位朋友邀請葉先生共同創業,成立LLC(有限責任公司)經營健身事業。朋友表示,相較於受雇於他人,成立LLC不僅能建立個人品牌事業,也可能帶來更豐厚的收入,並可認列多項費用,例如房租、水電、器材折舊及辦公室日常費用等,好處更多。

葉先生本身是加州稅務居民,其顧客也主要在加州,未來公司營業所在地亦會設在加州,因此預計會成立加州LLC。不過,他在查詢資料後發現,加州LLC的規定較為複雜:加州LLC屬於穿透實體(Pass-Through Entity,又稱「非稅務申報個體」)免課公司所得稅,但是加州LLC要繳年度的特許經營稅(Annual Franchise Tax),假使所得過高還要額外付LLC費用;另外,加州LLC每兩年須提交申報資訊。葉先生因此感到困惑,不確定是應成立LLC,還是繼續受雇於健身房;也想了解如果要設立LLC,流程如何,以及加州LLC是否還有其他稅務優惠可利用?

專家解析

LLC 全名是 Limited Liability Company,中文是「有限責任公司」。在美國,經營企業或是想要成就一番事業的個人,在一些情況下很適合成立 LLC,因為有自己的 LLC 比起受雇於他人,從事一樣的商業活動可以去抵減業務經營相關費用。獨資企業和 LLC 相比,雖然也能抵減業務費用,但個人需承擔無限責任;股份有限公司和 LLC 相比,雖然一般情況下股東沒有無限責任,但可能面臨雙重課稅:公司需繳納所得稅,股東領取股利時又須再繳一次個人所得稅。因此,想減少稅負、想要有限責任、並享有業務費用扣抵,成立 LLC 通常是很合適的選擇。

以下將說明設立 LLC、申請 LLC 公司的 EIN 和開立 LLC 公司銀行帳號的流程和注意事項:

一、設立 LLC 公司

一般而言,設立 LLC 約需一週左右的時間。LLC 可以委由律師或一般仲介公司協助設立,設立時須提供下列資訊:公司通訊地址(無須與 LLC 的登記地址一致,也無須位於 LLC 設立州)、LLC 名稱(三個,以備選查),以及 LLC 經理人資料。

在設立公司,需注意以下事項:公司章程中應載明公司第一任經理人的名字、公司設立須有營業地址(若暫時無法提供,可委由仲介公司提供地址)、公司成立文件送交州政府核准後,仲介公司會寄送公司登記執照;公司章程須由設立人簽名存檔。

二、申請 LLC 公司的 EIN

完成州政府的 LLC 設立並取得公司登記證明後,方可以向聯邦政府申請 LLC 公司的 EIN。申請 EIN 需填寫 SS-4 表格,亦可直接透過 IRS 官方網站線上申請。申請時須由責任方填寫 LLC 的成員,並提供成員的個人稅籍編號。

三、開立 LLC 公司銀行帳號

一般情況下,銀行帳號可於當天完成開立。LLC 銀行帳戶需由公司經理親自前往銀行辦理,並備妥相關文件,包括:公司章程、簽名人名冊、LLC 設立證明、LLC 稅號、經理身分證件(駕照、護照)等。

開戶過程中,銀行通常會詢問一些基本問題,例如:LLC 性質(一人公司或多人公司)、業務內容(如健身營運、投資或不動產)、預計帳戶平均餘額及未來幾個月的資金進出情形與費用支出,並確認欲開立的帳戶種類。如果帳戶結餘可維持在 3,000 美元以上,通常可選擇免帳戶管理費的基本帳戶。

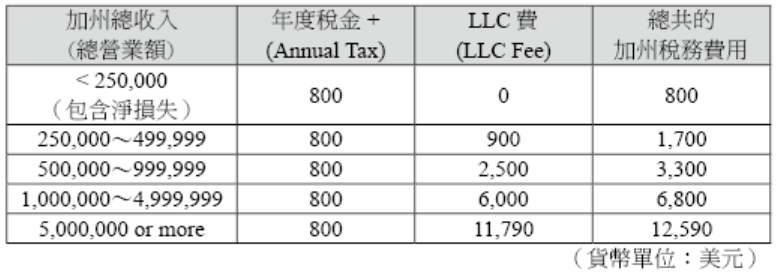

雖然 LLC 本身為穿透實體(Pass-Through Entity),不用繳納所得稅,但多數州仍會對 LLC 課徵特許經營稅(Franchise Tax),且部分州會依營業額加收額外費用。以加州為例,LLC 每年須繳納 800 美元的年度特許經營稅,並可能隨營業額增加而需繳納額外的 LLC 費用。

以下是加州 LLC 年度稅金和 LLC 費的整理:(註)

註:表格和說明資料參考:https://www.incorporatecalifornia.com/callctax.html。

一般情況下,所有加州 LLC 以及在加州登記的外州公司,都必須繳交年度稅金 800 美元。即使是營業損失或沒有營業,都需要繳付年稅。不過,在某些特殊情況下可免繳稅金,例如:於 2021 年至 2023 年年底成立的 LLC,第 1 年可免繳年稅;或是公司成立後 1 年內即辦理結束,同樣無須繳交。實務上,加州的年稅本質上屬於一種特許經營稅,代表加州政府特許公司在加州經營。即使公司處於停擺(inactive)狀態,每年仍須繳納該筆年稅;直到正式關閉後才不再負擔此項稅金。此外,LLC 與年度稅不同,其金額並非固定,會依公司收入高低而變化。值得留意的是,不論是年稅或是 LLC 費,皆非按照公司淨利課稅,和公司所得稅的概念不同。

在稅務扣除方面,繳給加州的年稅和 LLC 費,可於聯邦層面扣除。此外,當 LLC 產生淨利穿透到個人後,個人向加州政府繳納的州所得稅,原則上亦可以聯邦個人稅抵扣,然而州稅抵扣有上限。2017 年通過的川普稅改,對於州稅抵扣設定了 1 萬美元的上限。這項限制對於免州所得稅的州影響不大,但對於如加州、紐約等高稅負州而言,影響則相當顯著。當納稅人繳納的州稅超過 1 萬美元,或超過當年度的標準扣除額時,超出部分皆無法於聯邦稅中扣除。因此,部分高稅負州陸續立法,試圖繞過 1 萬美元的扣除上限。這些州允許穿透實體(Pass-Through Entities)在公司或合夥層級直接繳納州稅,而非由稅負穿透至個人層級。由於該筆稅款可在聯邦稅表中列為商業費用,進而有效避開個人層級州稅扣除受限的問題。

在 2025 年通過的「大而美法案」(One Big Beautiful Bill Act)之下,上述州稅扣除額(SALT)上限由原本 1 萬美元提高至 4 萬美元,使許多納稅人得以暫時減輕部分聯邦稅負壓力。然而,對於高所得納稅人而言,當其調整後總所得超過 50 萬美元時,SALT 扣除額上限將開始逐步下調,最後可能趨近原本的 1 萬美元上限。

也正因如此,儘管表面上看似放寬限制,對於須承擔高額州稅負擔的企業主而言,採用穿透式實體層級課稅的規劃方式仍具有重要的策略價值。以下為目前各州穿透實體稅(Pass-Through Entity Tax,簡稱 PTE Tax)的整體實施情況整理:

截至 2025 年 5 月 9 日,有 36 個州目前已經實施,2 個州正在研擬,9 個州未課徵個人所得稅,4 個州尚未研議。

本文將以加州為例,說明穿透實體稅的適用制度與實務運作。加州為因應川普稅改對州稅扣除額設下的限制,先後通過 AB 150 和 SB 113 兩項法案。AB 150 於 2021 年 7 月 16 日簽訂,SB113 於 2022 年 2 月 9 日簽訂;這些法案允許穿透實體得以每年選擇是否支付穿透實體稅,其適用稅率為 9.3%;當實體層級(Entity-Level)支付該筆稅款後,穿透實體的合夥人、股東或成員,可在個人層級獲得等額的稅收抵免,此一制度有效期間為 2021 年 1 月 1 日至 2031 年 1 月 1 日。

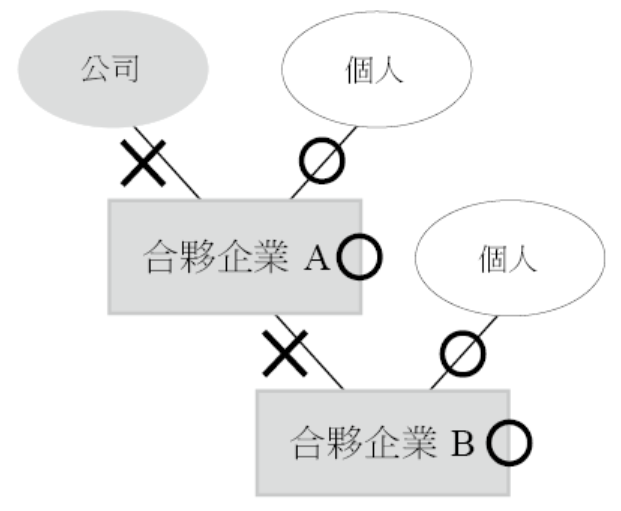

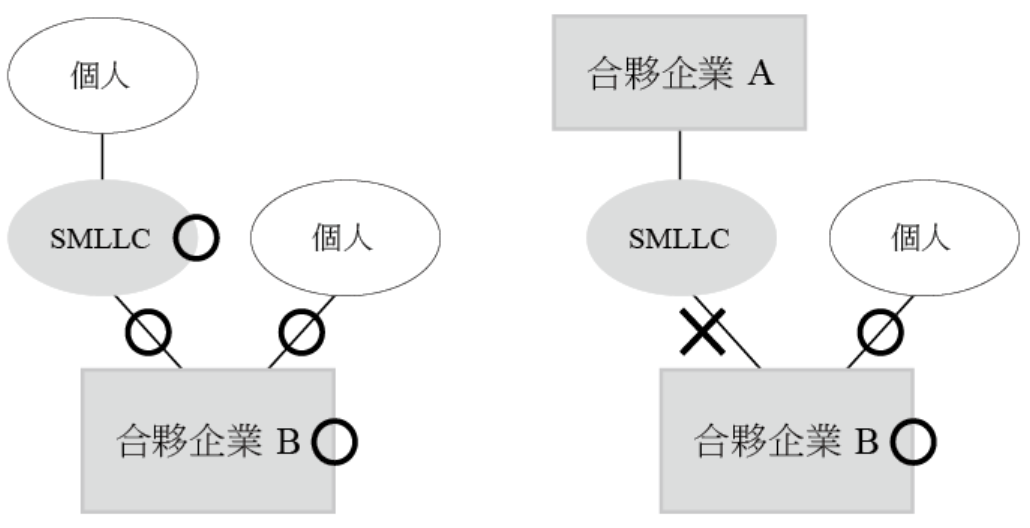

就實體層級而言,合格的(Qualified)穿透實體主要是指以合夥或是 S corp 方式課稅的實體,包括但不限於:LLC、合夥企業或是 S corp。然而,公開上市的合夥企業,須併入合併申報的穿透實體就不符合資格。以個體層級來說,穿透實體下的合格個體通常是個人、信託、遺產,或是由個人、信託、遺產所持有的無行為企業實體,例如單一成員 LLC(Single-Member LLC)。同時,這些合格個體必須同意其所持份額併入淨利和穿透實體稅的計算。相對而言,個體不可以是公司、合夥企業或是不被個人、信託、遺產所持有的無行企業實體。

下圖是合格實體、合格個體以及不合格實體、不合格個體的情境展示:

下圖 SMLLC(Single-Member LLC)合格與不合格的情境展示:

以下將介紹加州穿透實體稅的計算方式。合格實體需對其合格淨利中的 9.3% 支付穿透實體稅,而該合格淨利則是由每一合格個體的份額淨利之總額。支付的穿透實體稅可在個人層級作為稅收抵免使用,未用完的抵免額可往前抵扣 5 年。合格個體可在其個人所得稅表上領取此稅收抵免。

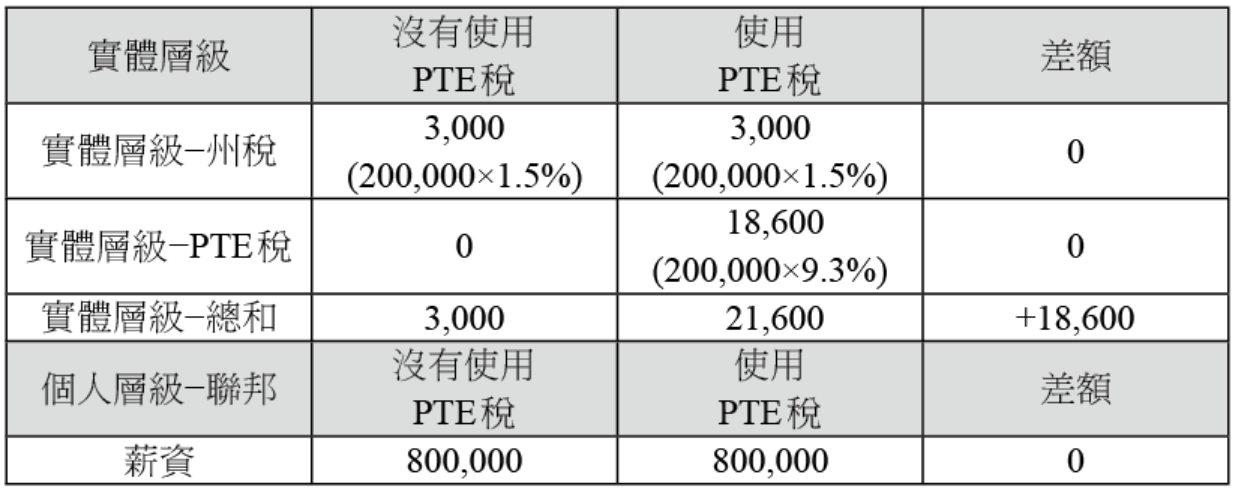

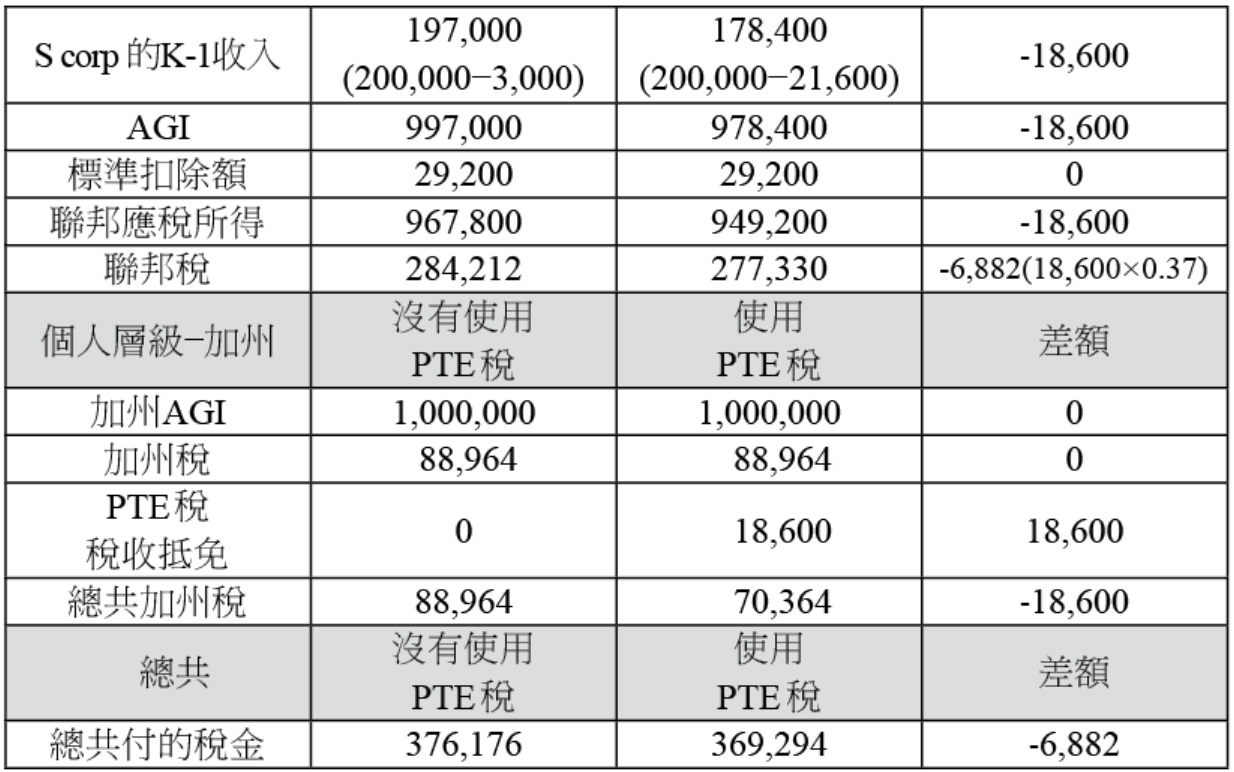

為便於理解,我們以案例比較使用和不使用穿透實體稅在稅負上的差異:(註)

假設 2024 年度有一對夫婦,夫妻合併申報,有 20 萬美元收入來自 S corp、80 萬美元收入來自薪資。

註:案例參考:北美會計師協會講座。

從上述案例可看出,使用穿透實體稅對州層級稅負沒有影響,納稅人仍需繳納相同的州稅額。但在聯邦層級就有差別,由於有實體層級的州稅抵扣,聯邦的穿透實體收入下降,所以個人拿到的分配份額就下降,需要繳的稅因此可以降低。

結語

美國稅法時常因應實務與政策需求而調整,且美國政府分成聯邦和州政府,州又分為 50 州,各州有自己的稅法,部分州之間的稅負與適用規定甚至存在極大落差。因此,當在特定州從事創業或是商業活動時,務必諮詢熟稔該州稅法與實務的專業人士,才能找出適合自身情況的商業實體,充分掌握當州的稅務優惠以及應注意的法規。

葉先生是一位美籍加州居民,平常熱愛健身,身體健康且體型壯碩,目前受雇於健身房擔任教練領薪水。憑藉良好的教學熱忱和實力,他在健身圈建立了良好名聲。近期,一位朋友邀請葉先生共同創業,成立LLC(有限責任公司)經營健身事業。朋友表示,相較於受雇於他人,成立LLC不僅能建立個人品牌事業,也可能帶來更豐厚的收入,並可認列多項費用,例如房租、水電、器材折舊及辦公室日常費用等,好處更多。

葉先生本身是加州稅務居民,其顧客也主要在加州,未來公司營業所在地亦會設在加州,因此預計會成立加州LLC。不過,他在查詢資料後發現,加州LLC的規定較為複雜:加州LLC屬於穿透實體(Pass-Through Entity,又稱「非稅務申報個體」)免課公司所得稅,但是加州LLC要繳年度的特許經營稅(Annual Franchise Tax),假使所得過高還要額外付LLC費用;另外,加州LLC每兩年須提交申報資訊。葉先生因此感到困惑,不確定是應成立LLC,還是繼續受雇於健身房;也想了解如果要設立LLC,流程如何,以及加州LLC是否還有其他稅務優惠可利用?

專家解析

LLC 全名是 Limited Liability Company,中文是「有限責任公司」。在美國,經營企業或是想要成就一番事業的個人,在一些情況下很適合成立 LLC,因為有自己的 LLC 比起受雇於他人,從事一樣的商業活動可以去抵減業務經營相關費用。獨資企業和 LLC 相比,雖然也能抵減業務費用,但個人需承擔無限責任;股份有限公司和 LLC 相比,雖然一般情況下股東沒有無限責任,但可能面臨雙重課稅:公司需繳納所得稅,股東領取股利時又須再繳一次個人所得稅。因此,想減少稅負、想要有限責任、並享有業務費用扣抵,成立 LLC 通常是很合適的選擇。

以下將說明設立 LLC、申請 LLC 公司的 EIN 和開立 LLC 公司銀行帳號的流程和注意事項:

一、設立 LLC 公司

一般而言,設立 LLC 約需一週左右的時間。LLC 可以委由律師或一般仲介公司協助設立,設立時須提供下列資訊:公司通訊地址(無須與 LLC 的登記地址一致,也無須位於 LLC 設立州)、LLC 名稱(三個,以備選查),以及 LLC 經理人資料。

在設立公司,需注意以下事項:公司章程中應載明公司第一任經理人的名字、公司設立須有營業地址(若暫時無法提供,可委由仲介公司提供地址)、公司成立文件送交州政府核准後,仲介公司會寄送公司登記執照;公司章程須由設立人簽名存檔。

二、申請 LLC 公司的 EIN

完成州政府的 LLC 設立並取得公司登記證明後,方可以向聯邦政府申請 LLC 公司的 EIN。申請 EIN 需填寫 SS-4 表格,亦可直接透過 IRS 官方網站線上申請。申請時須由責任方填寫 LLC 的成員,並提供成員的個人稅籍編號。

三、開立 LLC 公司銀行帳號

一般情況下,銀行帳號可於當天完成開立。LLC 銀行帳戶需由公司經理親自前往銀行辦理,並備妥相關文件,包括:公司章程、簽名人名冊、LLC 設立證明、LLC 稅號、經理身分證件(駕照、護照)等。

開戶過程中,銀行通常會詢問一些基本問題,例如:LLC 性質(一人公司或多人公司)、業務內容(如健身營運、投資或不動產)、預計帳戶平均餘額及未來幾個月的資金進出情形與費用支出,並確認欲開立的帳戶種類。如果帳戶結餘可維持在 3,000 美元以上,通常可選擇免帳戶管理費的基本帳戶。

雖然 LLC 本身為穿透實體(Pass-Through Entity),不用繳納所得稅,但多數州仍會對 LLC 課徵特許經營稅(Franchise Tax),且部分州會依營業額加收額外費用。以加州為例,LLC 每年須繳納 800 美元的年度特許經營稅,並可能隨營業額增加而需繳納額外的 LLC 費用。

以下是加州 LLC 年度稅金和 LLC 費的整理:(註)

註:表格和說明資料參考:https://www.incorporatecalifornia.com/callctax.html。

一般情況下,所有加州 LLC 以及在加州登記的外州公司,都必須繳交年度稅金 800 美元。即使是營業損失或沒有營業,都需要繳付年稅。不過,在某些特殊情況下可免繳稅金,例如:於 2021 年至 2023 年年底成立的 LLC,第 1 年可免繳年稅;或是公司成立後 1 年內即辦理結束,同樣無須繳交。實務上,加州的年稅本質上屬於一種特許經營稅,代表加州政府特許公司在加州經營。即使公司處於停擺(inactive)狀態,每年仍須繳納該筆年稅;直到正式關閉後才不再負擔此項稅金。此外,LLC 與年度稅不同,其金額並非固定,會依公司收入高低而變化。值得留意的是,不論是年稅或是 LLC 費,皆非按照公司淨利課稅,和公司所得稅的概念不同。

在稅務扣除方面,繳給加州的年稅和 LLC 費,可於聯邦層面扣除。此外,當 LLC 產生淨利穿透到個人後,個人向加州政府繳納的州所得稅,原則上亦可以聯邦個人稅抵扣,然而州稅抵扣有上限。2017 年通過的川普稅改,對於州稅抵扣設定了 1 萬美元的上限。這項限制對於免州所得稅的州影響不大,但對於如加州、紐約等高稅負州而言,影響則相當顯著。當納稅人繳納的州稅超過 1 萬美元,或超過當年度的標準扣除額時,超出部分皆無法於聯邦稅中扣除。因此,部分高稅負州陸續立法,試圖繞過 1 萬美元的扣除上限。這些州允許穿透實體(Pass-Through Entities)在公司或合夥層級直接繳納州稅,而非由稅負穿透至個人層級。由於該筆稅款可在聯邦稅表中列為商業費用,進而有效避開個人層級州稅扣除受限的問題。

在 2025 年通過的「大而美法案」(One Big Beautiful Bill Act)之下,上述州稅扣除額(SALT)上限由原本 1 萬美元提高至 4 萬美元,使許多納稅人得以暫時減輕部分聯邦稅負壓力。然而,對於高所得納稅人而言,當其調整後總所得超過 50 萬美元時,SALT 扣除額上限將開始逐步下調,最後可能趨近原本的 1 萬美元上限。

也正因如此,儘管表面上看似放寬限制,對於須承擔高額州稅負擔的企業主而言,採用穿透式實體層級課稅的規劃方式仍具有重要的策略價值。以下為目前各州穿透實體稅(Pass-Through Entity Tax,簡稱 PTE Tax)的整體實施情況整理:

截至 2025 年 5 月 9 日,有 36 個州目前已經實施,2 個州正在研擬,9 個州未課徵個人所得稅,4 個州尚未研議。

本文將以加州為例,說明穿透實體稅的適用制度與實務運作。加州為因應川普稅改對州稅扣除額設下的限制,先後通過 AB 150 和 SB 113 兩項法案。AB 150 於 2021 年 7 月 16 日簽訂,SB113 於 2022 年 2 月 9 日簽訂;這些法案允許穿透實體得以每年選擇是否支付穿透實體稅,其適用稅率為 9.3%;當實體層級(Entity-Level)支付該筆稅款後,穿透實體的合夥人、股東或成員,可在個人層級獲得等額的稅收抵免,此一制度有效期間為 2021 年 1 月 1 日至 2031 年 1 月 1 日。

就實體層級而言,合格的(Qualified)穿透實體主要是指以合夥或是 S corp 方式課稅的實體,包括但不限於:LLC、合夥企業或是 S corp。然而,公開上市的合夥企業,須併入合併申報的穿透實體就不符合資格。以個體層級來說,穿透實體下的合格個體通常是個人、信託、遺產,或是由個人、信託、遺產所持有的無行為企業實體,例如單一成員 LLC(Single-Member LLC)。同時,這些合格個體必須同意其所持份額併入淨利和穿透實體稅的計算。相對而言,個體不可以是公司、合夥企業或是不被個人、信託、遺產所持有的無行企業實體。

下圖是合格實體、合格個體以及不合格實體、不合格個體的情境展示:

下圖 SMLLC(Single-Member LLC)合格與不合格的情境展示:

以下將介紹加州穿透實體稅的計算方式。合格實體需對其合格淨利中的 9.3% 支付穿透實體稅,而該合格淨利則是由每一合格個體的份額淨利之總額。支付的穿透實體稅可在個人層級作為稅收抵免使用,未用完的抵免額可往前抵扣 5 年。合格個體可在其個人所得稅表上領取此稅收抵免。

為便於理解,我們以案例比較使用和不使用穿透實體稅在稅負上的差異:(註)

假設 2024 年度有一對夫婦,夫妻合併申報,有 20 萬美元收入來自 S corp、80 萬美元收入來自薪資。

註:案例參考:北美會計師協會講座。

從上述案例可看出,使用穿透實體稅對州層級稅負沒有影響,納稅人仍需繳納相同的州稅額。但在聯邦層級就有差別,由於有實體層級的州稅抵扣,聯邦的穿透實體收入下降,所以個人拿到的分配份額就下降,需要繳的稅因此可以降低。

結語

美國稅法時常因應實務與政策需求而調整,且美國政府分成聯邦和州政府,州又分為 50 州,各州有自己的稅法,部分州之間的稅負與適用規定甚至存在極大落差。因此,當在特定州從事創業或是商業活動時,務必諮詢熟稔該州稅法與實務的專業人士,才能找出適合自身情況的商業實體,充分掌握當州的稅務優惠以及應注意的法規。