专业丛书

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第二章:美國稅務居民之報稅與財產規劃

Q35 美國信託設立後該如何報稅?

案例

王先生是一位事業有成的商人,在中國、台灣及美國各自擁有公司與資產。因為兒女教育的需求,他的妻子與孩子已移民美國,取得美國國籍,在美國生活與受教育。王先生本人則因生意往來頻繁,常在兩岸與美國三地奔波,仍保持台灣國籍,並未持有美籍。在家族辦公室律師的建議下,王先生設立了一個以自己為設立人的美國不可撤銷信託,並在律師協助下,將海內外資產進行重組,由信託持有,以利未來家族資產的傳承。

王先生認為自己是非美籍人,因此設立的信託不需要申報稅務,也就不以為意。信託成立後,他持續透過信託管理資產,進行投資,並支付子女高昂的私立學校學費。數月後,信託公司告知王先生,由於信託未申報稅務,已收到國稅局通知。王先生立即聯絡熟悉信託稅務的會計師協助處理。

事實上,許多海內外華人聽說設立信託可以用於資產傳承,但對於信託的稅務義務了解甚少。美國信託本身是否有報稅義務呢?

專家解析

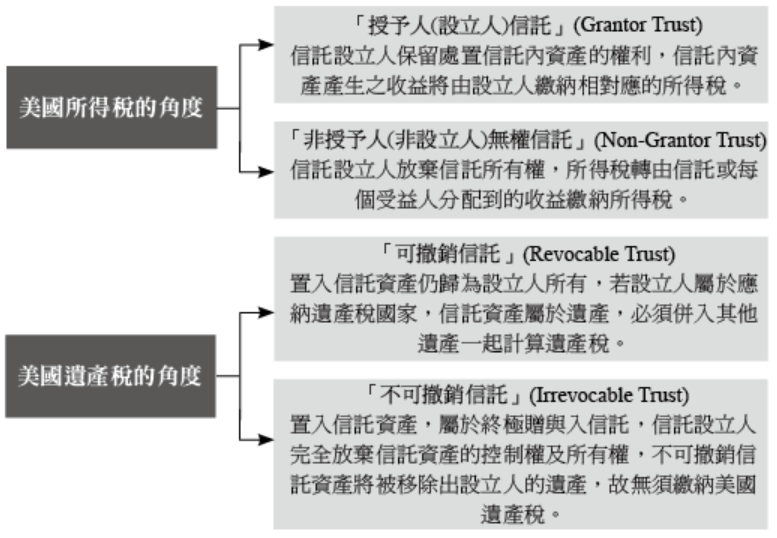

依照美國稅法的規定,當信託同時符合法院測試(Court Test)和控制測試(Control Test),該信託即被認定為美國不可撤銷非授予人信託。此時,信託所持有的所有資產,不論境內、境外,都須依照美國稅法繳納相關稅款,並按規定揭露境外資產資訊。同時,這些資產也將受到美國信託法的保障。就本案王先生設立的美國不可撤銷信託,因為美國法院可以對其信託的管理行使主要監督,符合法院測試;另外,美國受託公司有權控制信託的所有重大決定,符合控制測試。因此,王先生的信託被認定為美國不可撤銷非授予人信託,必須承擔美國納稅義務。

下表可概括美國信託是否需繳納美國聯邦所得稅或遺產稅,以便快速分辨不同情況下的稅務義務。

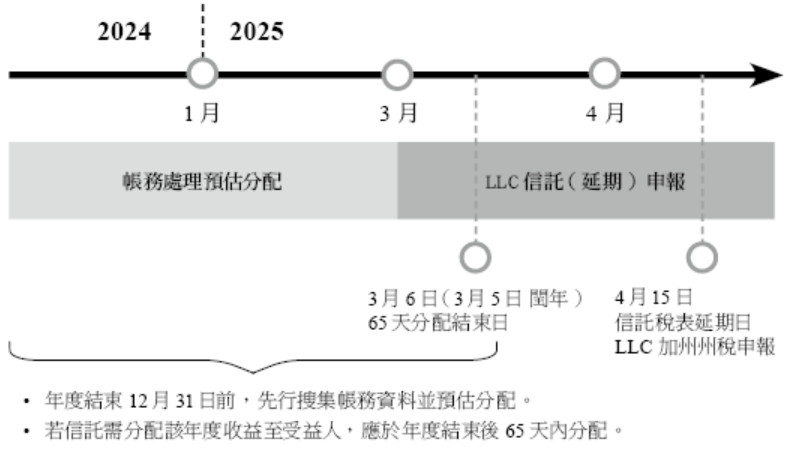

就所得稅而言,不可撤銷信託需於每年的 4 月 15 日申報聯邦 1041 表。若前一年度有稅款,還需將稅款分為四季繳納預估稅款(Estimated payment)。如果 4 月 15 日來不及申報,可填寫 7004 延期表,將申報期限延至 9 月 30 日。但需注意的是,稅金繳納不得延期,仍須在 4 月 15 日之前繳清。

年度結束前,信託及其持有的 LLC 將依據銀行對帳單或全年租賃收入與支出資料,預估當年的淨收入,進而預估可分配給受益人的金額。該分配額可以折抵減少信託應納稅所得,且此分配必須在年度結束後 65 天內分配,才可以在當年的信託稅表上做扣抵。若信託所產生的收益在該年度沒有分配給受益人,則需由信託負責繳稅,而稅後所得會納入信託本金,未來分配時則免再繳所得稅。

若信託下的 LLC 設立於加州,加州 LLC 稅表(568 表)申報日是 4 月 15 日,可延至 10 月 15 日申報。有些州,像德拉瓦州(Delaware)及內華達州(Nevada)並無州稅,其州稅務申報會依據各州規定和信託與其持有的 LLC 是設立在哪州並在哪州有收益來判斷州的稅務責任。

就聯邦 1041 表,其申報條件為稅務當年度總收入額超過600 美元,或有非美籍受益人,或稅務當年度任一時間點持有合格投資(Qualified Opportunity Fund,簡稱 QOF)。若未如期申報,罰款為每月應納稅金 5%,上限 25%,若超過 60 天,最低罰金 525 美元(2025 年)。未如期繳納稅款,每月罰應納稅金的 0.5%,最高為 25%,另加利息。

1041 表的計算方式按稅務當年度信託總收入減去規定的扣抵額(Deductions)及免稅額(Complex Trust 免稅額僅有 100 美元)後計算信託稅。扣抵項目包含:加州 LLC 稅金(800 美元)、受託公司費用、律師及會計師費用與其他費用。受託公司費用、律師及會計師費用的扣抵額會依免稅收入比例受到限制。

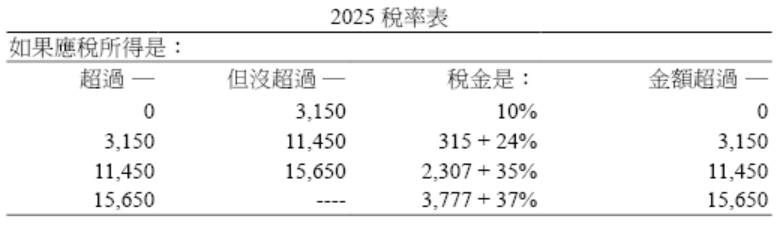

在此提供稅務年度 2025 年的稅率做參考:

信託稅率只要年度所得超過 15,650 美元,稅率即達 37%,因此信託是否分配收益對稅務影響相當大。

信託收益分配──由受託人發出 K-1 表,由受益人併入個人 1040 表申報。如果信託分配該年度收益給受益人,則收益部分將由受益人去交稅,此時信託會給受益人一張 K-1 表,其中會載明信託分配給受益人的收益種類及金額,此時再由受益人將收益併入個人所得,繳交個人所得稅。

不可撤銷信託收益不分配──信託需繳納 37% 聯邦所得稅。一般來說,信託所得需要申報並繳交所得稅,如果信託所產生的收益在該年度沒有分配給受益人,則會由信託負責繳稅,而稅後所得會併入信託本金中,未來分配時就毋需再繳交所得稅。然而,從稅務角度來看,此方式較為不利。雖然信託最高稅率和個人一樣,但是信託稅率級距非常的小,一旦所得超過 15,650 美元,稅率將馬上高達 37%。相較之下,個人需累積至 626,350 美元所得,才會適用同樣的 37% 稅率,相較之下非常不划算。

不可撤銷信託持有境外資產時,需進行的揭露與個人類似,主要包含:公司股權、金融資產、銀行帳戶、保單、債權的揭露。基本上,信託需申報 8938 表、5471 表、和 FinCEN 114 表申報。(表格內容請參閱附表)

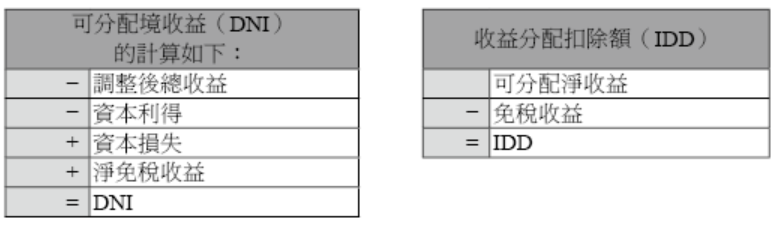

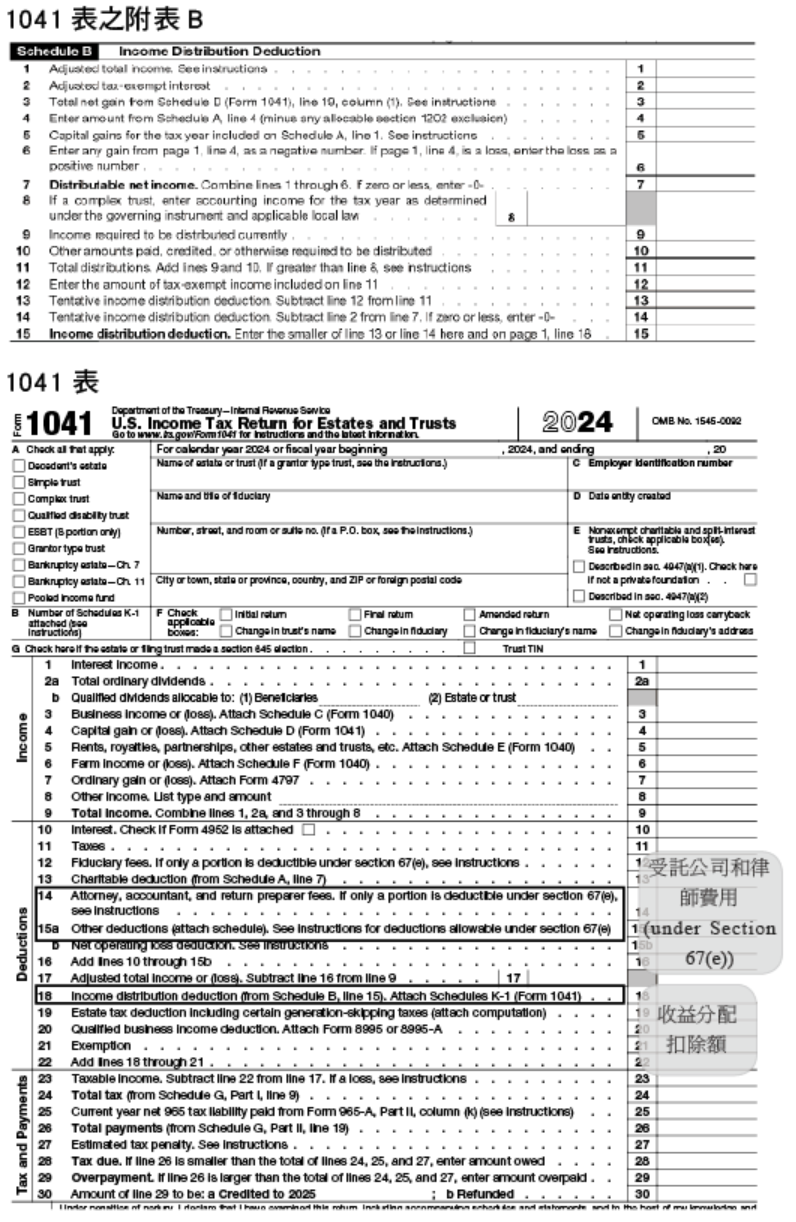

為避免雙重課稅,在計算信託課稅所得時,信託可將分配給受益人的金額(Distribution)從課稅所得中扣除,扣除額以「可分配淨收益」(Distributable Net Income,簡稱 DNI)為上限。DNI 為當年度信託收益可分配給受益人的最高金額,雖然免稅利息因免稅性質不計入課稅所得,但因可分配給受益人,仍應計入 DNI(不過,將免稅所得納入 DNI 時,應將免稅所得有關的費用扣除)。此外,由於資本利得可回到信託本金中並不分配,因此不計入 DNI。「收益分配扣除額」(Income Distribution Deduction,簡稱 IDD)作為信託稅表的扣抵額(1041 表第 18 行),取 DNI-Tax-Exempt Income 與 Actual Distribution-Tax-Exempt Income 兩者中的較小值。此計算結果將在 1041 表的 B 表中列出。

就信託的州稅責任而言,以下州是沒有信託所得州稅的,若不可撤銷信託是設立在下列州:阿拉斯加州、佛羅里達州、內華達州、新罕布夏州、南達科他州、華盛頓州和懷俄明州,通常不需繳納州稅。在有州稅的州,判定信託是否需繳納州稅時,會考量以下因素:授予人居所地、受託人(公司)所在地、受益人居所地。

特別注意的是,即便不可撤銷信託設立在免稅州,如果保護人、受益人或是受託相關人士為加州州居民,信託仍需申報加州信託稅表(541 表)。該表申報條件為若保護人、相關受益人或是受託相關人士為加州州居民,若符合以下任一條件,受託人需要申報 541 表:

一、稅務年度總收入(Gross Income)超過 1 萬美元,或

二、稅務年度淨收入(Net Income)超過 1,000 美元。

申報截止日是 4 月 15 日,可自動延長至 10 月 15 日,但應納稅金仍須於 4 月 15 日前繳清,以避免遲繳罰金。以 2025 年度而言,最高稅率為 12.3%(應納所得為 721,314 美元以上)。

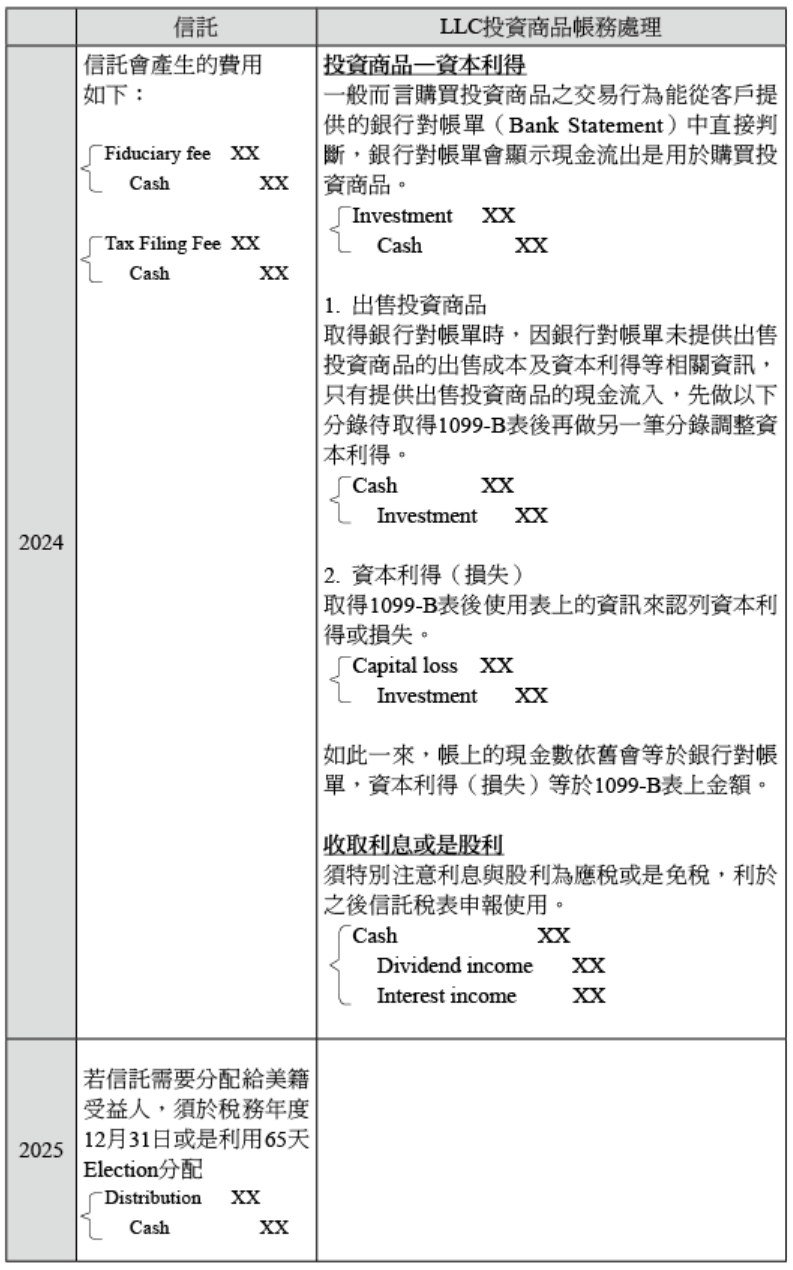

此外,為確保信託稅務申報完整、正確,維持良好的年度帳務管理十分重要。以下為常見信託年度帳務為例作參考。

結語

在規劃資產傳承時,設立信託並非一勞永逸,而必須持續維持與管理,其中信託稅務申報尤為重要,以避免產生高額罰金。以本案例而言,王先生的不可撤銷信託已符合法院測試與控制測試的條件,因此具有聯邦信託稅(1041 表)申報義務。再者,即便信託設立於免州稅州,也不代表信託沒有州稅責任。信託是否需繳納州稅,需依各州規定判定,例如考量受託公司或受益人居所地以及信託收益來源地。同時,在美國設立的信託並不代表就沒有境外財產揭露的義務,必須檢視信託下控有的實體與資產,以及其產生的收益位於何處,再針對揭露與申報義務進行討論。因此,在設立信託前,強烈建議與專業會計師討論,確認聯邦、州及境外財產申報義務,以確保信託運作合規並達成資產傳承目標。

王先生是一位事業有成的商人,在中國、台灣及美國各自擁有公司與資產。因為兒女教育的需求,他的妻子與孩子已移民美國,取得美國國籍,在美國生活與受教育。王先生本人則因生意往來頻繁,常在兩岸與美國三地奔波,仍保持台灣國籍,並未持有美籍。在家族辦公室律師的建議下,王先生設立了一個以自己為設立人的美國不可撤銷信託,並在律師協助下,將海內外資產進行重組,由信託持有,以利未來家族資產的傳承。

王先生認為自己是非美籍人,因此設立的信託不需要申報稅務,也就不以為意。信託成立後,他持續透過信託管理資產,進行投資,並支付子女高昂的私立學校學費。數月後,信託公司告知王先生,由於信託未申報稅務,已收到國稅局通知。王先生立即聯絡熟悉信託稅務的會計師協助處理。

事實上,許多海內外華人聽說設立信託可以用於資產傳承,但對於信託的稅務義務了解甚少。美國信託本身是否有報稅義務呢?

專家解析

依照美國稅法的規定,當信託同時符合法院測試(Court Test)和控制測試(Control Test),該信託即被認定為美國不可撤銷非授予人信託。此時,信託所持有的所有資產,不論境內、境外,都須依照美國稅法繳納相關稅款,並按規定揭露境外資產資訊。同時,這些資產也將受到美國信託法的保障。就本案王先生設立的美國不可撤銷信託,因為美國法院可以對其信託的管理行使主要監督,符合法院測試;另外,美國受託公司有權控制信託的所有重大決定,符合控制測試。因此,王先生的信託被認定為美國不可撤銷非授予人信託,必須承擔美國納稅義務。

下表可概括美國信託是否需繳納美國聯邦所得稅或遺產稅,以便快速分辨不同情況下的稅務義務。

就所得稅而言,不可撤銷信託需於每年的 4 月 15 日申報聯邦 1041 表。若前一年度有稅款,還需將稅款分為四季繳納預估稅款(Estimated payment)。如果 4 月 15 日來不及申報,可填寫 7004 延期表,將申報期限延至 9 月 30 日。但需注意的是,稅金繳納不得延期,仍須在 4 月 15 日之前繳清。

年度結束前,信託及其持有的 LLC 將依據銀行對帳單或全年租賃收入與支出資料,預估當年的淨收入,進而預估可分配給受益人的金額。該分配額可以折抵減少信託應納稅所得,且此分配必須在年度結束後 65 天內分配,才可以在當年的信託稅表上做扣抵。若信託所產生的收益在該年度沒有分配給受益人,則需由信託負責繳稅,而稅後所得會納入信託本金,未來分配時則免再繳所得稅。

若信託下的 LLC 設立於加州,加州 LLC 稅表(568 表)申報日是 4 月 15 日,可延至 10 月 15 日申報。有些州,像德拉瓦州(Delaware)及內華達州(Nevada)並無州稅,其州稅務申報會依據各州規定和信託與其持有的 LLC 是設立在哪州並在哪州有收益來判斷州的稅務責任。

就聯邦 1041 表,其申報條件為稅務當年度總收入額超過600 美元,或有非美籍受益人,或稅務當年度任一時間點持有合格投資(Qualified Opportunity Fund,簡稱 QOF)。若未如期申報,罰款為每月應納稅金 5%,上限 25%,若超過 60 天,最低罰金 525 美元(2025 年)。未如期繳納稅款,每月罰應納稅金的 0.5%,最高為 25%,另加利息。

1041 表的計算方式按稅務當年度信託總收入減去規定的扣抵額(Deductions)及免稅額(Complex Trust 免稅額僅有 100 美元)後計算信託稅。扣抵項目包含:加州 LLC 稅金(800 美元)、受託公司費用、律師及會計師費用與其他費用。受託公司費用、律師及會計師費用的扣抵額會依免稅收入比例受到限制。

在此提供稅務年度 2025 年的稅率做參考:

信託稅率只要年度所得超過 15,650 美元,稅率即達 37%,因此信託是否分配收益對稅務影響相當大。

信託收益分配──由受託人發出 K-1 表,由受益人併入個人 1040 表申報。如果信託分配該年度收益給受益人,則收益部分將由受益人去交稅,此時信託會給受益人一張 K-1 表,其中會載明信託分配給受益人的收益種類及金額,此時再由受益人將收益併入個人所得,繳交個人所得稅。

不可撤銷信託收益不分配──信託需繳納 37% 聯邦所得稅。一般來說,信託所得需要申報並繳交所得稅,如果信託所產生的收益在該年度沒有分配給受益人,則會由信託負責繳稅,而稅後所得會併入信託本金中,未來分配時就毋需再繳交所得稅。然而,從稅務角度來看,此方式較為不利。雖然信託最高稅率和個人一樣,但是信託稅率級距非常的小,一旦所得超過 15,650 美元,稅率將馬上高達 37%。相較之下,個人需累積至 626,350 美元所得,才會適用同樣的 37% 稅率,相較之下非常不划算。

不可撤銷信託持有境外資產時,需進行的揭露與個人類似,主要包含:公司股權、金融資產、銀行帳戶、保單、債權的揭露。基本上,信託需申報 8938 表、5471 表、和 FinCEN 114 表申報。(表格內容請參閱附表)

為避免雙重課稅,在計算信託課稅所得時,信託可將分配給受益人的金額(Distribution)從課稅所得中扣除,扣除額以「可分配淨收益」(Distributable Net Income,簡稱 DNI)為上限。DNI 為當年度信託收益可分配給受益人的最高金額,雖然免稅利息因免稅性質不計入課稅所得,但因可分配給受益人,仍應計入 DNI(不過,將免稅所得納入 DNI 時,應將免稅所得有關的費用扣除)。此外,由於資本利得可回到信託本金中並不分配,因此不計入 DNI。「收益分配扣除額」(Income Distribution Deduction,簡稱 IDD)作為信託稅表的扣抵額(1041 表第 18 行),取 DNI-Tax-Exempt Income 與 Actual Distribution-Tax-Exempt Income 兩者中的較小值。此計算結果將在 1041 表的 B 表中列出。

就信託的州稅責任而言,以下州是沒有信託所得州稅的,若不可撤銷信託是設立在下列州:阿拉斯加州、佛羅里達州、內華達州、新罕布夏州、南達科他州、華盛頓州和懷俄明州,通常不需繳納州稅。在有州稅的州,判定信託是否需繳納州稅時,會考量以下因素:授予人居所地、受託人(公司)所在地、受益人居所地。

特別注意的是,即便不可撤銷信託設立在免稅州,如果保護人、受益人或是受託相關人士為加州州居民,信託仍需申報加州信託稅表(541 表)。該表申報條件為若保護人、相關受益人或是受託相關人士為加州州居民,若符合以下任一條件,受託人需要申報 541 表:

一、稅務年度總收入(Gross Income)超過 1 萬美元,或

二、稅務年度淨收入(Net Income)超過 1,000 美元。

申報截止日是 4 月 15 日,可自動延長至 10 月 15 日,但應納稅金仍須於 4 月 15 日前繳清,以避免遲繳罰金。以 2025 年度而言,最高稅率為 12.3%(應納所得為 721,314 美元以上)。

此外,為確保信託稅務申報完整、正確,維持良好的年度帳務管理十分重要。以下為常見信託年度帳務為例作參考。

結語

在規劃資產傳承時,設立信託並非一勞永逸,而必須持續維持與管理,其中信託稅務申報尤為重要,以避免產生高額罰金。以本案例而言,王先生的不可撤銷信託已符合法院測試與控制測試的條件,因此具有聯邦信託稅(1041 表)申報義務。再者,即便信託設立於免州稅州,也不代表信託沒有州稅責任。信託是否需繳納州稅,需依各州規定判定,例如考量受託公司或受益人居所地以及信託收益來源地。同時,在美國設立的信託並不代表就沒有境外財產揭露的義務,必須檢視信託下控有的實體與資產,以及其產生的收益位於何處,再針對揭露與申報義務進行討論。因此,在設立信託前,強烈建議與專業會計師討論,確認聯邦、州及境外財產申報義務,以確保信託運作合規並達成資產傳承目標。