专业丛书

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第一章:台灣所得稅篇

Q28 營利事業所得稅如何確保扣繳憑單之完整性以確認無漏列收入?

範例背景

郭邰民為投資公司老闆,喜愛購買各式各樣的投資商品,平時總是親自打理公司的大小事務,會計帳務則委由會計師事務所處理帳務,平時也都將收到的單據全部轉交給事務所。事務所記帳係以客戶寄來之憑證及金流紀錄入帳,惟2024年度仍遭國稅局核定漏列所得。郭邰民想知道,如何能有效管控公司收入,避免之後又遭稅局罰鍰呢?

核定租稅與規劃

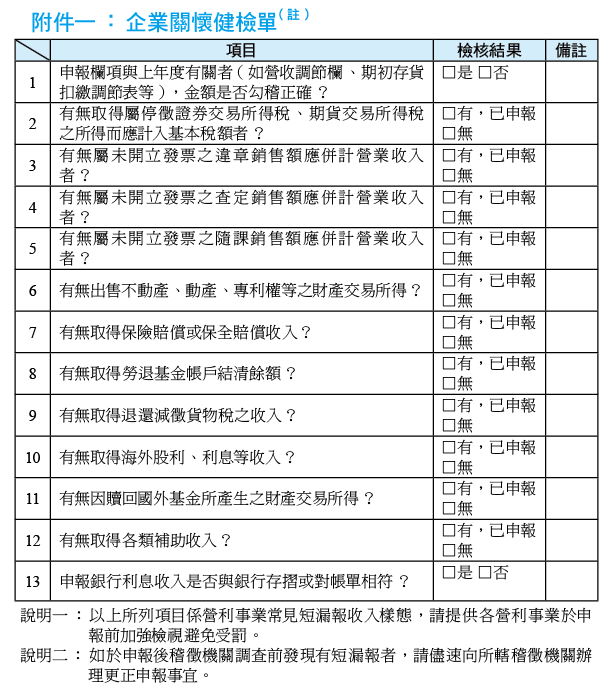

因郭邰民在2024年於其公司投資國外基金,該基金於同年辦理除權,並且郭邰民未取得相關資料,故未提供資料予事務所。事務所亦未針對除權於稅上調整所得。經稅捐機關核定,該公司漏列海外應稅利息105,643元,並依照所得稅法110條規定補納稅金21,128元。

在企業辦理營利事業所得稅申報,常常因為收到收入相關資料而在申報時造成遺漏。事實上,國稅局於每年4月底到5月31日才會開放線上查調所得以供企業查閱,查核方式如下:

法令解析

依據所得稅法第110條:

違反所得稅法第110條規定,經裁罰確定,或違反本辦法之規定,情節重大者,得撤銷其行為年度藍色申報之許可,其已為之藍色申報書,視同普通申報書。

結語

隨著科技的創新演進,營利事業可經由金融機構投資各種金融商品謀取利潤,有可能因計算基礎不同,導致國稅局取得金融機構申報資料與營利事業申報資料不相符的情形發生,為避免有高、低估所得之情事,營利事業應於申報所得前儘早拿到所得清單,以免權益受損。

郭邰民為投資公司老闆,喜愛購買各式各樣的投資商品,平時總是親自打理公司的大小事務,會計帳務則委由會計師事務所處理帳務,平時也都將收到的單據全部轉交給事務所。事務所記帳係以客戶寄來之憑證及金流紀錄入帳,惟2024年度仍遭國稅局核定漏列所得。郭邰民想知道,如何能有效管控公司收入,避免之後又遭稅局罰鍰呢?

核定租稅與規劃

因郭邰民在2024年於其公司投資國外基金,該基金於同年辦理除權,並且郭邰民未取得相關資料,故未提供資料予事務所。事務所亦未針對除權於稅上調整所得。經稅捐機關核定,該公司漏列海外應稅利息105,643元,並依照所得稅法110條規定補納稅金21,128元。

在企業辦理營利事業所得稅申報,常常因為收到收入相關資料而在申報時造成遺漏。事實上,國稅局於每年4月底到5月31日才會開放線上查調所得以供企業查閱,查核方式如下:

- 前往營利事營利事業、機關、團體及執行業務事務所查詢2024年度所得資料專區。

- 查詢時間:2025年4月28日起至6月30日止。

- 查詢提供資料:扣繳義務人、營利事業或信託契約之受託人依規定於2025年2月5日法定申報期限前彙報稽徵機關之各類所得扣繳暨免扣繳憑單、股利憑單、緩課股票轉讓所得申報憑單、智慧財產權作價入股股票轉讓或屆期未轉讓申報憑單、信託財產各類所得憑單及信託財產緩課股票轉讓所得申報憑單。

- 申請方法:營利事業持經濟部核發之工商憑證IC卡或機關、團體及執行業務事務所持國家發展委員會核發留有統一編號資訊之組織及團體憑證IC卡,透過財政部稅務入口網(https://www.etax.nat.gov.tw)查詢。

法令解析

依據所得稅法第110條:

- 納稅義務人已依本法規定辦理結算、決算或清算申報,而對依本法規定應申報課稅之所得額有漏報或短報情事者,處以所漏稅額2倍以下之罰鍰。

- 營利事業因受獎勵免稅或營業虧損,致加計短漏之所得額後仍無應納稅額者,應就短漏之所得額依當年度適用之營利事業所得稅稅率計算之金額,分別依前2項之規定倍數處罰。但最高不得超過90,000元,最低不得少於4,500元。

違反所得稅法第110條規定,經裁罰確定,或違反本辦法之規定,情節重大者,得撤銷其行為年度藍色申報之許可,其已為之藍色申報書,視同普通申報書。

結語

隨著科技的創新演進,營利事業可經由金融機構投資各種金融商品謀取利潤,有可能因計算基礎不同,導致國稅局取得金融機構申報資料與營利事業申報資料不相符的情形發生,為避免有高、低估所得之情事,營利事業應於申報所得前儘早拿到所得清單,以免權益受損。