专业丛书

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第一章:台灣所得稅篇

Q23 為何大企業爭相設立「控股公 司」,其真的有節稅之效果嗎?

範例背景

趙良多最初發跡於建築業、推出預售屋,以買受人的資金建造房子出售,一本萬利,不出數年即累積數億財產,經轉投資,足跨保全、金融保險、租賃、廣告等行業,儼然成為龐大企業集團,為便利整個企業集團之操控,在專業個人租稅規劃之會計師之獻策下乃成立控股公司。

控股公司真的有節稅效果嗎?對大企業來說,除了節稅之外,還有甚麼其他功能?

核定租稅與規劃

所謂「控股公司」,一般俗稱為投資公司,即無實質的經營活動,而純粹以持有他公司股票為主要目的所成立之公司,此在一般企業集團最為常見。而其成立之主要目的不外有二 , 一為便於調節關係企業之控股權,另一為達成節稅之目的,以往股利所得併入個人綜合所得稅計稅,但由於股利所得可採固定稅率28%,分開計稅,因此降低了投資公司節稅的效果。

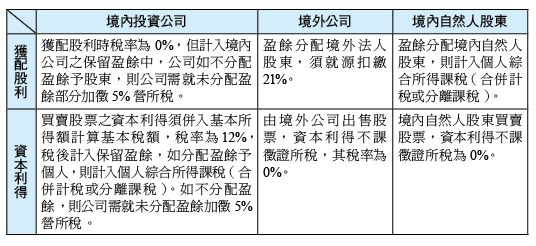

一般企業集團在設立公司時,均會先設立一家投資公司,再由此投資公司轉投資其他具實質營業活動的公司,而投資公司的主要股東為企業集團的真正老闆,如此便可控制整個集團之股權;而未來經營權轉移時,只要將投資公司股權移轉予第二代,即可完成所有企業股權之移轉。但企業集團設立控股公司之最主要目的應在於節稅策略之安排。即透過控股公司轉投資,一旦被投資公司發放股利,可不計入投資公司之所得額課稅,倘投資公司於次年度未分配予股東,則需於取得股利之次年度就未分配部分加徵5%,是以總稅負為4.5%〔(1 – 10%)×5%〕顯低於個人股利所得分開計稅28%;倘投資公司於取得股利之次年度分配,則個人股東可於收到股利之次年度始繳納綜所稅,也達成透過投資公司有延緩繳稅之作用。

另外在遺產贈與稅方面,企業家移轉股權予第二代,只要依控股公司之股權淨值提示資金流程購買該股權,即可以「買賣」認定,免課贈與稅,當然亦無遺產稅之問題。

茲將股權移轉投資公司相關稅負之比較列示如下頁:

法令解析

營利事業所得稅之課稅級距及累進稅率為:

控股公司若維運得宜,一可便於調節關係企業之控股權,二可達成節稅之目的。此外亦可思考是否針對控股公司設計獨特之制度(例如限制股權之自由轉讓),或善用分年贈與股權等方式,以達財富傳承之目的。

趙良多最初發跡於建築業、推出預售屋,以買受人的資金建造房子出售,一本萬利,不出數年即累積數億財產,經轉投資,足跨保全、金融保險、租賃、廣告等行業,儼然成為龐大企業集團,為便利整個企業集團之操控,在專業個人租稅規劃之會計師之獻策下乃成立控股公司。

控股公司真的有節稅效果嗎?對大企業來說,除了節稅之外,還有甚麼其他功能?

核定租稅與規劃

所謂「控股公司」,一般俗稱為投資公司,即無實質的經營活動,而純粹以持有他公司股票為主要目的所成立之公司,此在一般企業集團最為常見。而其成立之主要目的不外有二 , 一為便於調節關係企業之控股權,另一為達成節稅之目的,以往股利所得併入個人綜合所得稅計稅,但由於股利所得可採固定稅率28%,分開計稅,因此降低了投資公司節稅的效果。

一般企業集團在設立公司時,均會先設立一家投資公司,再由此投資公司轉投資其他具實質營業活動的公司,而投資公司的主要股東為企業集團的真正老闆,如此便可控制整個集團之股權;而未來經營權轉移時,只要將投資公司股權移轉予第二代,即可完成所有企業股權之移轉。但企業集團設立控股公司之最主要目的應在於節稅策略之安排。即透過控股公司轉投資,一旦被投資公司發放股利,可不計入投資公司之所得額課稅,倘投資公司於次年度未分配予股東,則需於取得股利之次年度就未分配部分加徵5%,是以總稅負為4.5%〔(1 – 10%)×5%〕顯低於個人股利所得分開計稅28%;倘投資公司於取得股利之次年度分配,則個人股東可於收到股利之次年度始繳納綜所稅,也達成透過投資公司有延緩繳稅之作用。

另外在遺產贈與稅方面,企業家移轉股權予第二代,只要依控股公司之股權淨值提示資金流程購買該股權,即可以「買賣」認定,免課贈與稅,當然亦無遺產稅之問題。

茲將股權移轉投資公司相關稅負之比較列示如下頁:

法令解析

- 113年度綜合所得稅之免稅額,每人全年新臺幣(下同)97,000元;納稅義務人及其配偶年滿70歲者,暨納稅義務人及其配偶之直系尊親屬年滿70歲受納稅義務人扶養者,每人全年145,500元。

- 113年度綜合所得稅之標準扣除額,納稅義務人個人扣除129,000元;有配偶者扣除258,000元。

- 113年度綜合所得稅之薪資所得特別扣除額,每人每年扣除數額以215,000元為限。

- 113年度綜合所得稅之身心障礙特別扣除額,每人每年扣除218,000元。

- 113年度綜合所得稅課稅級距及累進稅率如下:

(一)全年綜合所得淨額在590,000元以下者,課徵5%。

(二)超過590,000元至1,330,000元者,課徵29,500元,加超過590,000元部分之12%。

(三)超過1,330,000元至2,660,000元者,課徵118,300元,加超過1,330,000元部分之20%。

(四)超過2,660,000元至4,980,000元者,課徵384,300元,加超過2,660,000元部分之30%。

(五)超過4,980,000元者,課徵1,080,300元,加超過4,980,000元部分之40%。

營利事業所得稅之課稅級距及累進稅率為:

- 113年度營利事業之基本所得額在新臺幣(下同)120,000元以下者,免依本條例規定繳納所得稅。

- 113年度個人之基本所得額在7,500,000元以下者,免依本條例規定繳納所得稅。

- 113年度營利事業之基本所得額超過120,000元者,其基本稅額為基本所得額扣除120,000元後,按行政院訂定之稅率(現行徵收率20%)計算之金額。

- 113年度個人之基本所得額超過7,500,000元者,其基本稅額為基本所得額扣除7,500,000元後,按20%計算之金額。

控股公司若維運得宜,一可便於調節關係企業之控股權,二可達成節稅之目的。此外亦可思考是否針對控股公司設計獨特之制度(例如限制股權之自由轉讓),或善用分年贈與股權等方式,以達財富傳承之目的。