专业丛书

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第一章:台灣所得稅篇

Q9如何將「財產交易所得」轉為「證券交易所得」?個人售股所得是否要併入最低稅負(AMT)計算?

範例背景

陳世傑在1992年間成立世傑有限公司,主要從事螺絲帽之製造,股東均是陳世傑家族成員,為典型的家族企業。

由於業務量逐漸擴大,於2001年辦理現金增資的同時,除了將「有限公司」改制為「股份有限公司」,並引進外部股東,且於變更登記核准後立即印製實體股票。

民國2020年3月,陳世傑為轉投資其他產業,乃規劃將持有的世傑股份有限公司股票分次出售(2020、2021年各賣50%),原本估計除繳交3‰證券交易稅外,在證券交易所得停徵期間,無其他稅負,並即辦理股權移轉。

核定租稅與規劃

原本公司之改組對稅負之節省有著顯著效果,由於在2020年屬證券交易所得停徵期間,公司股權之移轉,若屬股份有限公司,因其有印製股票,即屬「證券交易所得」,免課徵所得稅。反之若為有限公司,或股份有限公司但無印製股票,則屬「財產交易所得」,課徵個人綜合所得稅。

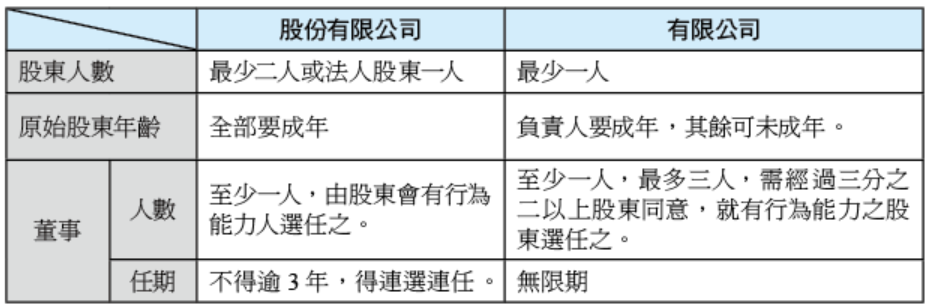

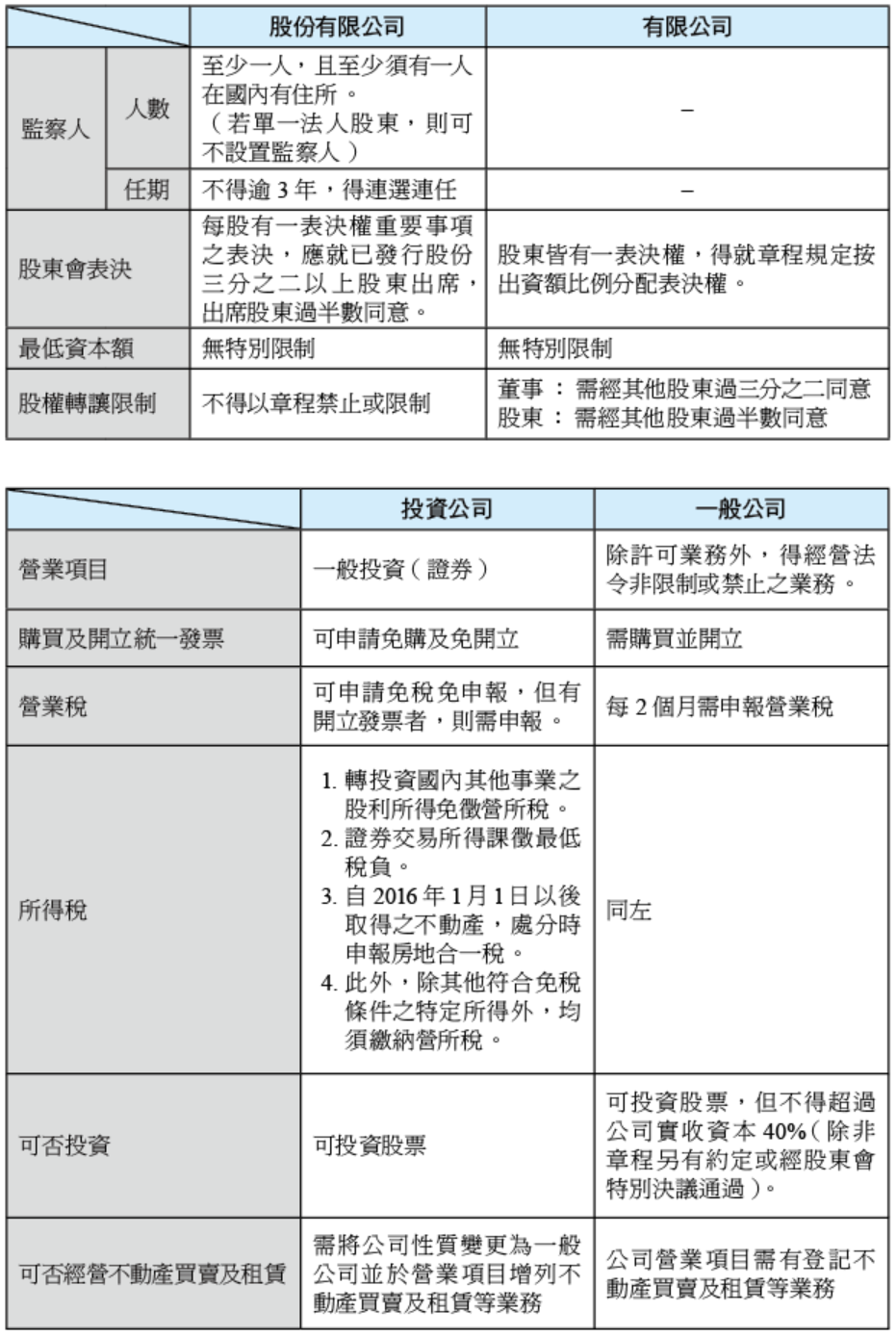

本案若世傑公司未改制為股份有限公司,則股份轉讓之財產交易所得將達21,000,000元〔3,000,000× (售價17 元–成本10元)〕又併計所得,若邊際稅率為40%,則將增加8,400,000元的個人綜合所得稅。惟因目前已轉換為股份有限公司且發行股票,故21,000,000元係屬證券交易所得,在證券交易所得停徵期間,當免課徵所得稅。然而就在陳世傑2020年中先出售半數股份後,政府突然發動修法,自2021年1月1日起重新將未上市股票之證券交易所得併入最低稅負的稅基,若超過扣除額670萬就要徵20%的稅負。得知修法消息後,陳世傑立馬與買方溝通,將原訂於2021年中才出售的半數股份,提前至2020年底完成買賣交割。另外股份有限公司及有限公司有何區別,一般公司與控股公司於設立時又有何不同,茲表列比較如下:

法令解析

所得稅法第4條之1(證券交易所得稅停徵)

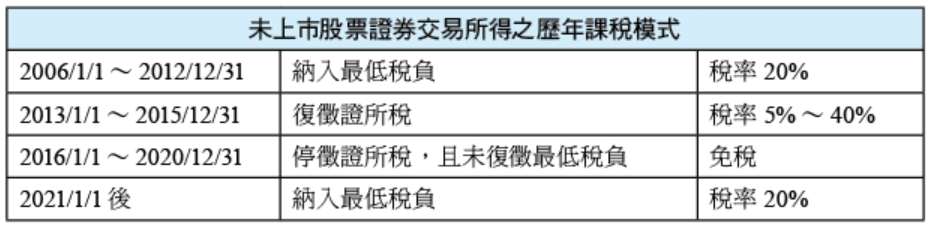

自1990年1月1日起證券交易所得即停止課徵所得稅,雖2014年1月1日起恢復課徵「個人證所稅」同時刪除所得基本稅額條例有關未上市櫃股票交易所得計入最低稅負制個人基本所得額規定;但2015年11月17日立法院三讀通過「所得稅法」第4條之1 、第14條之2及第126條條文修正案自2016年1月1日起證券交易所得停止課徵所得稅,證券交易損失亦不得自所得額中減除,但立法院於修法時或許疏忽卻未恢復課徵「個人證所稅」所得基本稅額條例有關未上市櫃股票交易所得計入最低稅負制個人基本所得額規定。截至目前(2025年10月)有限公司之股東轉讓其出資額,或是公司未發行股票之股東,將持有之股份或股權轉讓,係屬財產交易而非證券交易,其轉讓價格超過出資額或面值部分為「財產交易所得」,應合併當年度所得總額申報綜合所得稅,但若已經將公司轉換為股份有限公司且已經發行股票者,股票轉讓既無證券交易所得稅亦無最低稅負。

另外立法院於2020年12月30日三讀通過「所得基本稅額條例」修正草案,自2021年1月1日起,恢復個人未上市、未上櫃且未登錄興櫃股票(下稱未上市櫃股票)交易所得計入個人基本所得額課徵基本稅額,以避免個人將應稅之營利所得及財產交易所得轉換為免稅證券交易所得,遂將個人該等股票之交易所得納入個人基本所得額課徵基本稅額。因此日後個人若交易「未在證券交易所上市或未在證券商營業處所買賣之公司所發行或私募之股票、新股權利證書、股款繳納憑證及表明其權利之證書」之所得,應計入個人基本所得額課徵基本稅額。但其發行或私募公司,屬中央目的事業主管機關核定之國內高風險新創事業公司,且交易時該公司設立未滿5年者,免予計入。

結語

2021年以前先將「有限公司」改組為「股份有限公司」及發行股票,再行股權轉移,雖可將財產交易所得轉為證券交易所得,但自2021年起就須計入個人基本所得額課徵基本稅額。因此修法後,應重新審視最低稅負對自身之影響,可分年處理未上市櫃股票交易所得以避免被課徵最低稅負。近年來法令也興起滾動式修法風潮,政府對於各種介於灰色地帶之規劃手法反應更加快速,讀者應諮詢稅務專家,根據應行為時法令之修改而因時制宜調整策略,方能精準避開誤區而獲取租稅規劃之最大利益。

陳世傑在1992年間成立世傑有限公司,主要從事螺絲帽之製造,股東均是陳世傑家族成員,為典型的家族企業。

由於業務量逐漸擴大,於2001年辦理現金增資的同時,除了將「有限公司」改制為「股份有限公司」,並引進外部股東,且於變更登記核准後立即印製實體股票。

民國2020年3月,陳世傑為轉投資其他產業,乃規劃將持有的世傑股份有限公司股票分次出售(2020、2021年各賣50%),原本估計除繳交3‰證券交易稅外,在證券交易所得停徵期間,無其他稅負,並即辦理股權移轉。

核定租稅與規劃

原本公司之改組對稅負之節省有著顯著效果,由於在2020年屬證券交易所得停徵期間,公司股權之移轉,若屬股份有限公司,因其有印製股票,即屬「證券交易所得」,免課徵所得稅。反之若為有限公司,或股份有限公司但無印製股票,則屬「財產交易所得」,課徵個人綜合所得稅。

本案若世傑公司未改制為股份有限公司,則股份轉讓之財產交易所得將達21,000,000元〔3,000,000× (售價17 元–成本10元)〕又併計所得,若邊際稅率為40%,則將增加8,400,000元的個人綜合所得稅。惟因目前已轉換為股份有限公司且發行股票,故21,000,000元係屬證券交易所得,在證券交易所得停徵期間,當免課徵所得稅。然而就在陳世傑2020年中先出售半數股份後,政府突然發動修法,自2021年1月1日起重新將未上市股票之證券交易所得併入最低稅負的稅基,若超過扣除額670萬就要徵20%的稅負。得知修法消息後,陳世傑立馬與買方溝通,將原訂於2021年中才出售的半數股份,提前至2020年底完成買賣交割。另外股份有限公司及有限公司有何區別,一般公司與控股公司於設立時又有何不同,茲表列比較如下:

法令解析

所得稅法第4條之1(證券交易所得稅停徵)

自1990年1月1日起證券交易所得即停止課徵所得稅,雖2014年1月1日起恢復課徵「個人證所稅」同時刪除所得基本稅額條例有關未上市櫃股票交易所得計入最低稅負制個人基本所得額規定;但2015年11月17日立法院三讀通過「所得稅法」第4條之1 、第14條之2及第126條條文修正案自2016年1月1日起證券交易所得停止課徵所得稅,證券交易損失亦不得自所得額中減除,但立法院於修法時或許疏忽卻未恢復課徵「個人證所稅」所得基本稅額條例有關未上市櫃股票交易所得計入最低稅負制個人基本所得額規定。截至目前(2025年10月)有限公司之股東轉讓其出資額,或是公司未發行股票之股東,將持有之股份或股權轉讓,係屬財產交易而非證券交易,其轉讓價格超過出資額或面值部分為「財產交易所得」,應合併當年度所得總額申報綜合所得稅,但若已經將公司轉換為股份有限公司且已經發行股票者,股票轉讓既無證券交易所得稅亦無最低稅負。

另外立法院於2020年12月30日三讀通過「所得基本稅額條例」修正草案,自2021年1月1日起,恢復個人未上市、未上櫃且未登錄興櫃股票(下稱未上市櫃股票)交易所得計入個人基本所得額課徵基本稅額,以避免個人將應稅之營利所得及財產交易所得轉換為免稅證券交易所得,遂將個人該等股票之交易所得納入個人基本所得額課徵基本稅額。因此日後個人若交易「未在證券交易所上市或未在證券商營業處所買賣之公司所發行或私募之股票、新股權利證書、股款繳納憑證及表明其權利之證書」之所得,應計入個人基本所得額課徵基本稅額。但其發行或私募公司,屬中央目的事業主管機關核定之國內高風險新創事業公司,且交易時該公司設立未滿5年者,免予計入。

結語

2021年以前先將「有限公司」改組為「股份有限公司」及發行股票,再行股權轉移,雖可將財產交易所得轉為證券交易所得,但自2021年起就須計入個人基本所得額課徵基本稅額。因此修法後,應重新審視最低稅負對自身之影響,可分年處理未上市櫃股票交易所得以避免被課徵最低稅負。近年來法令也興起滾動式修法風潮,政府對於各種介於灰色地帶之規劃手法反應更加快速,讀者應諮詢稅務專家,根據應行為時法令之修改而因時制宜調整策略,方能精準避開誤區而獲取租稅規劃之最大利益。