专业丛书

U.S. Trust and Estate Planning 美國信託規劃實務(中文部分)

第四章 信託與個人之相關美國稅表

14. 加州541表格

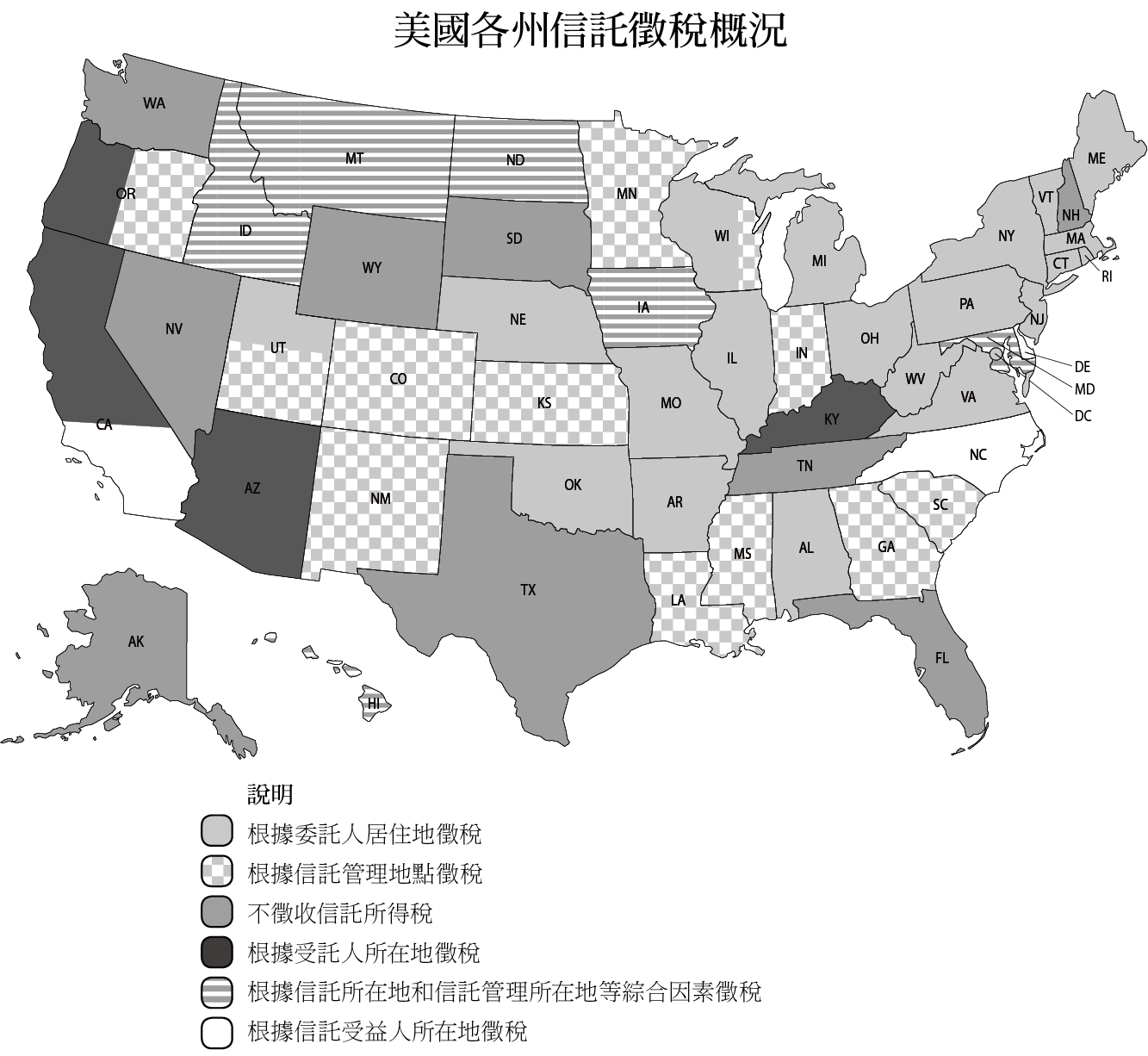

在涉及稅收問題時,客戶通常幾乎只專注於完成他們的聯邦稅務義務;然而,客戶也應該考慮州法律和州稅對信託和遺產規劃的影響。加州稅務局(Franchise Tax Board of California,FTB)除了對在加州管理的信託徵稅外,也對受託人和受益人為加州居民的信託課稅。下圖顯示了各州如何對信託徵收所得稅。

如果一個不可撤銷的非委託人信託具有一個以下特徵,在加州稅法下,該信託可能需要在加州申報繳納州所得稅:

(1)該信託有一個或多個加州受託人

(2)該信託有一個或多個加州受益人(包括信託保護人、信託分配顧問或信託投資顧問)

(3) 在同一稅務會計年度中,有一個或多個加州受益人收到分配

信託如果滿足以下條件,就需要在加州申報州所得稅:

(i)信託之全部淨所得超過100美元;或(ii)無論淨所得金額多寡,信託之總所得超過10,000美元。其他與541表相關的稅款以及表格應在4月15日前申報繳納;然而,納稅人通常可以獲得延期至10月15日再行申報(無需提交延期申請)。

雖然州稅在進行財產規劃時往往被忽視,但財富創造者在設立信託時應注意受託人所處之司法管轄區的州稅法規。此外,特別需要注意受託人是否為加州的居民。這種情況尤其適用於信託向加州稅務居民分配所得時,因為這樣做可能會產生高額的加州「州所得稅」和加州的「回溯稅」。