专业丛书

U.S. Trust and Estate Planning 美國信託規劃實務(中文部分)

第二章 美國不可撤銷朝代信託

美國境內設立的不可撤銷信託與美國境外設立的不可撤銷信託有何不同?

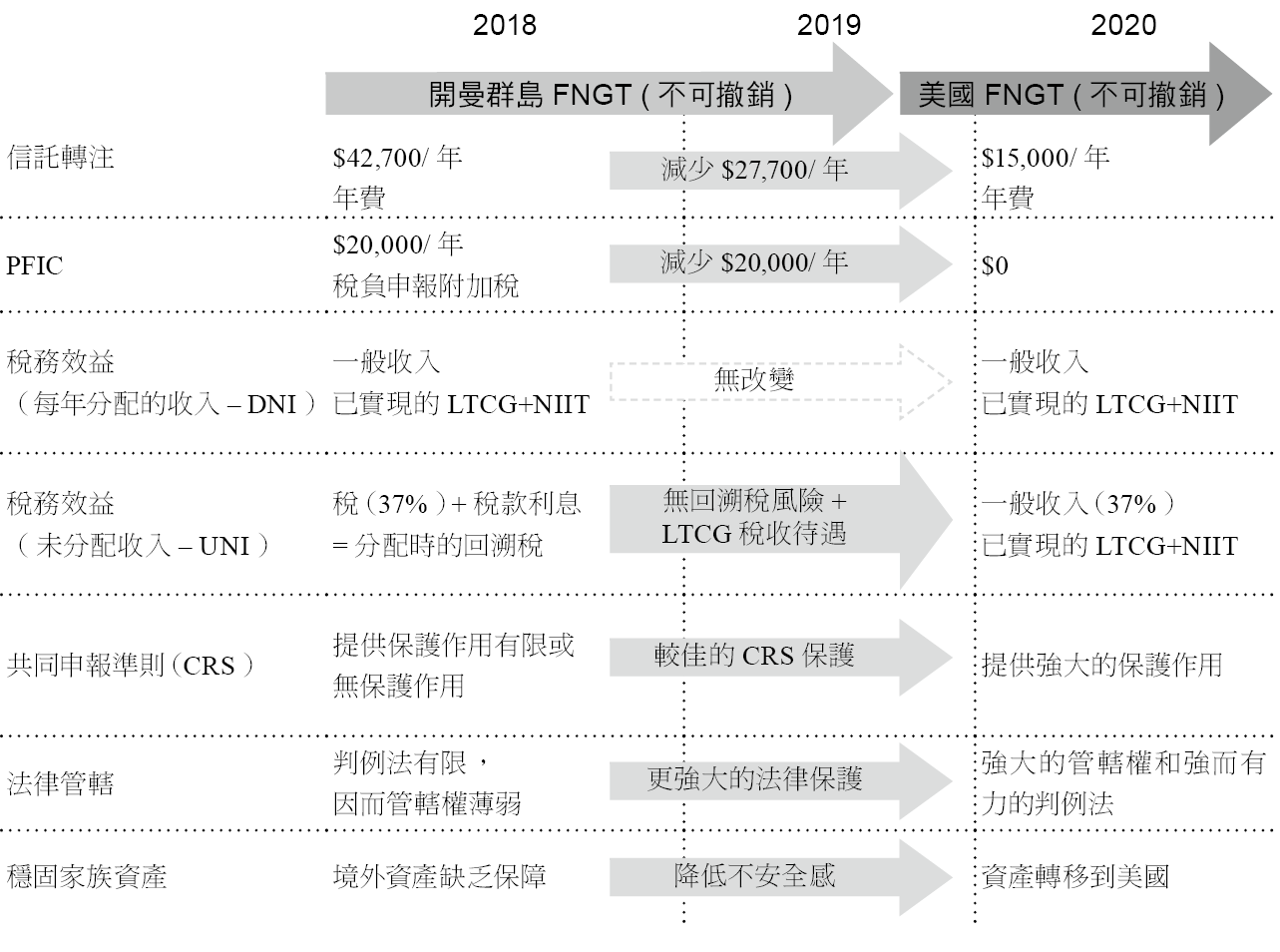

在過去幾十年中,許多創富者常在私人銀行家及財務顧問的勸說下,於美國境外設立不可撤銷信託。這些信託通常設立在建置較不完善的司法管轄區(例如開曼群島、英屬維京群島、百慕達或庫克群島等),且其法律管轄權地也可能不明確。雖然這些境外信託通常被標榜為幫下一代保護及投資資產的工具,但這些境外信託往往未能達到原先預設的目標。

在前述境外信託設立並經過多年營運後,這些創富者的後代可能已取得綠卡或美國公民身分並移民美國;然而,在擬訂家族傳承計劃時卻很少或從未考慮到此變化。許多創富者不瞭解在美國境外設立的信託通常不能滿足其美國後代的需求,並可能對其美國受益人產生災難性的稅務後果。

此時,如果能進行信託資產轉注,亦即將資產從美國境外設立的不可撤銷信託轉移至美國境內的信託,創富者的家族可以更徹底地保護信託資產,並降低其年度信託維護費用。

*LTCG (Long-Term Capital Gains)是指長期資本利得,信託的LTCG通常按 20% 的稅率徵稅

*NIIT (Net Investment Income Tax)是指淨投資收入稅,信託的NIIT通常按3.8%的稅率徵稅

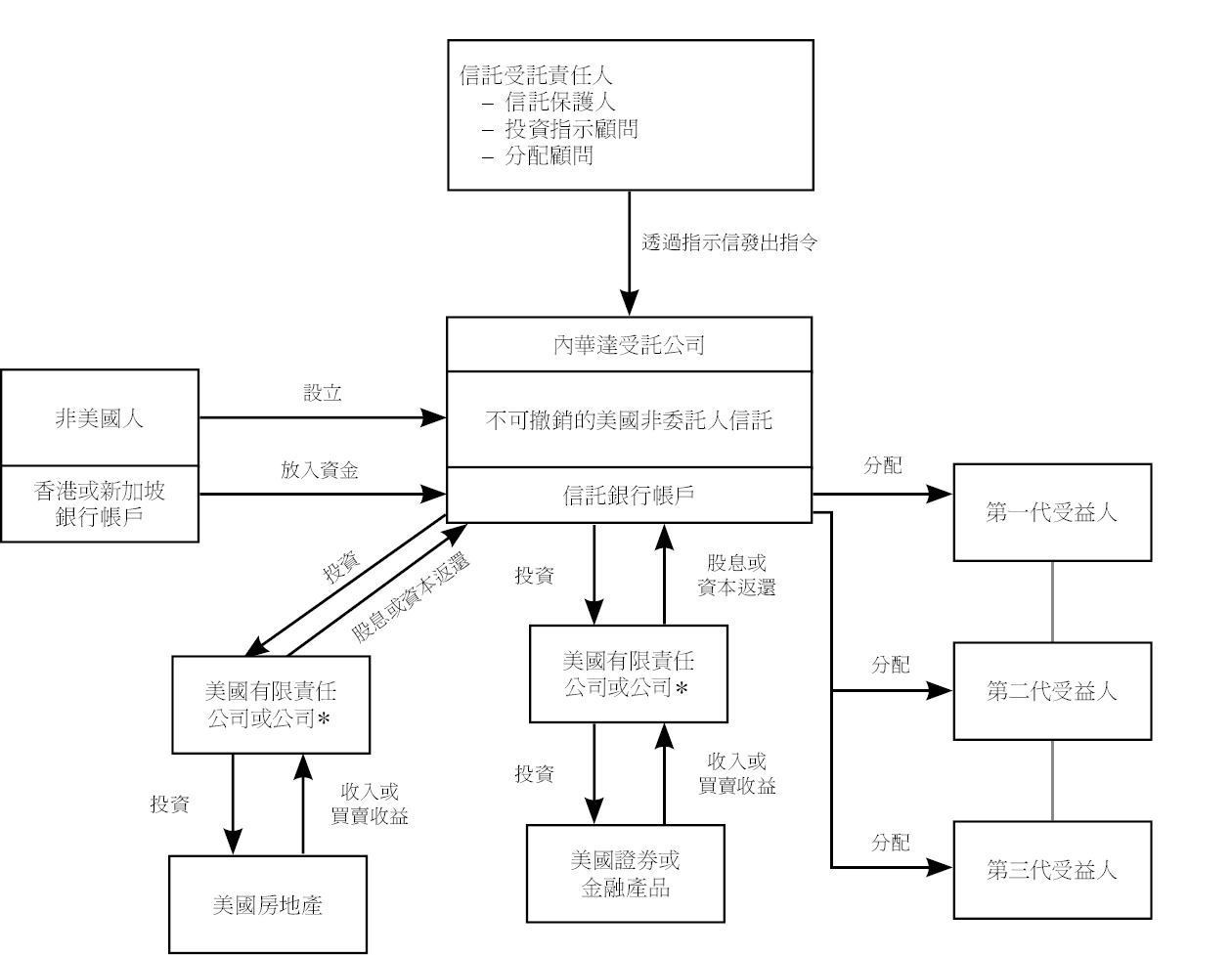

內華達州不可撤銷信託示例

*有限責任公司和公司的經理或董事可以是不可撤銷信託的受託責任人或受益人。

上圖的信託是由一位非美籍人士在內華達州設立,並選任一家內華達州信託公司為受託人,此外,由委託人指定的信託受益人全部為美國人。該信託持有多家獨資有限責任公司及/或股份公司,再由這些公司持有美國證券、定期存款及房地產的投資。

在前述境外信託設立並經過多年營運後,這些創富者的後代可能已取得綠卡或美國公民身分並移民美國;然而,在擬訂家族傳承計劃時卻很少或從未考慮到此變化。許多創富者不瞭解在美國境外設立的信託通常不能滿足其美國後代的需求,並可能對其美國受益人產生災難性的稅務後果。

此時,如果能進行信託資產轉注,亦即將資產從美國境外設立的不可撤銷信託轉移至美國境內的信託,創富者的家族可以更徹底地保護信託資產,並降低其年度信託維護費用。

*LTCG (Long-Term Capital Gains)是指長期資本利得,信託的LTCG通常按 20% 的稅率徵稅

*NIIT (Net Investment Income Tax)是指淨投資收入稅,信託的NIIT通常按3.8%的稅率徵稅

內華達州不可撤銷信託示例

*有限責任公司和公司的經理或董事可以是不可撤銷信託的受託責任人或受益人。

上圖的信託是由一位非美籍人士在內華達州設立,並選任一家內華達州信託公司為受託人,此外,由委託人指定的信託受益人全部為美國人。該信託持有多家獨資有限責任公司及/或股份公司,再由這些公司持有美國證券、定期存款及房地產的投資。