专业丛书

U.S. Trust and Estate Planning 美國信託規劃實務(中文部分)

第一章 何謂跨境資產規劃?

案例研究(五):移民美國前的規劃

案例背景:

江先生及江夫人是居住在中國的一對夫婦;在申請綠卡十多年後,他們終於收到取得美國永久居民卡(綠卡)的通知。由於過往不確定是否會取得綠卡,因此從未考慮過美國居留身分的稅務後果。當他們來到美國時,他們諮詢了值得信賴的美國註冊會計師。會計師告訴他們, 他們的全球資產現在將有義務申報美國所得稅、贈與稅及遺產稅,這使其難以置信。

對傳承的省思:

1. 在過去幾年裡,香港、澳大利亞及加拿大的移民政策越來越嚴格。美國頒布的EB-5讓許多尋求永久定居的中國家庭鬆了一口氣。稅務顧問經常建議創富者保留他們原來的公民身分及稅務居民身分,而讓他們的配偶申請綠卡,因為美國通常對其居民徵收更重的稅。然而,由於許多中國人認為已婚夫婦應該永不分離,因而常見創富者及其配偶都取得綠卡。

2. 一旦外國人獲得綠卡並成為美國稅務居民,不僅要對其全球收入繳納美國所得稅,還須根據許多美國法律及法規對其離岸資產進行揭露。許多人想知道是否有辦法取得美國永久居留權而不需負擔隨之而來的巨額稅款及揭露責任。對於那些在美國境外創造財富的人來說,有沒有一條途徑是可以在不支付可觀的所得稅、遺產稅及贈與稅的情況下取得美國公民身分?

傳承架構建議

傳承架構分析:

1. 計劃移民美國的富裕家族通常會考慮投資美國房地產。在成為美國人之前,創富者應諮詢稅務及法律顧問,商議達到兼顧稅負最小化及資產保障的可行選項。

2. 移民到美國的家族通常希望將其部分或全部財富從國外司法管轄區轉移到美國。我們通常建議擬移轉超過200萬美元的家族尋求有執照的專業人士的指導,以增加對美國稅務及法律制度的理解。

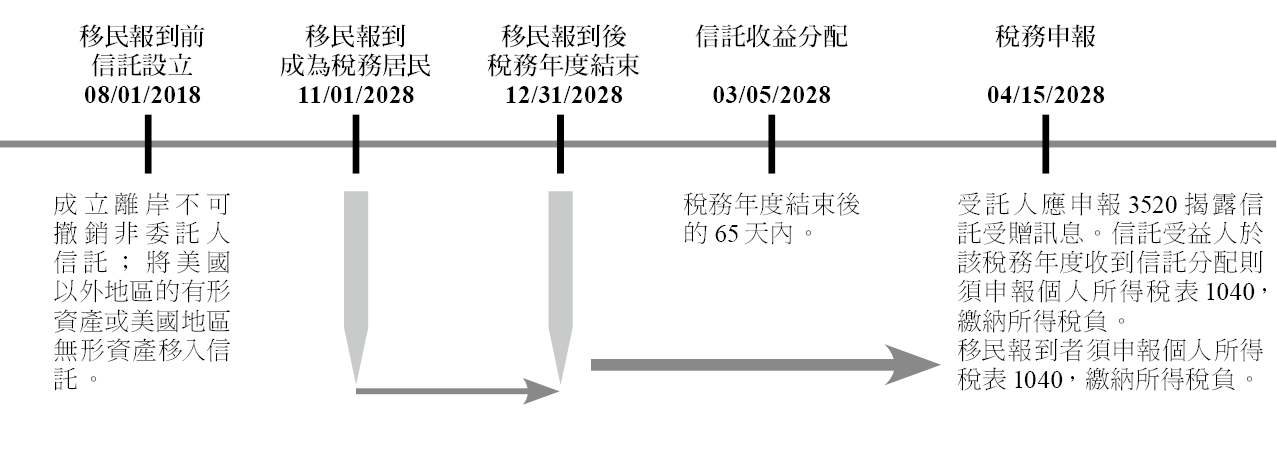

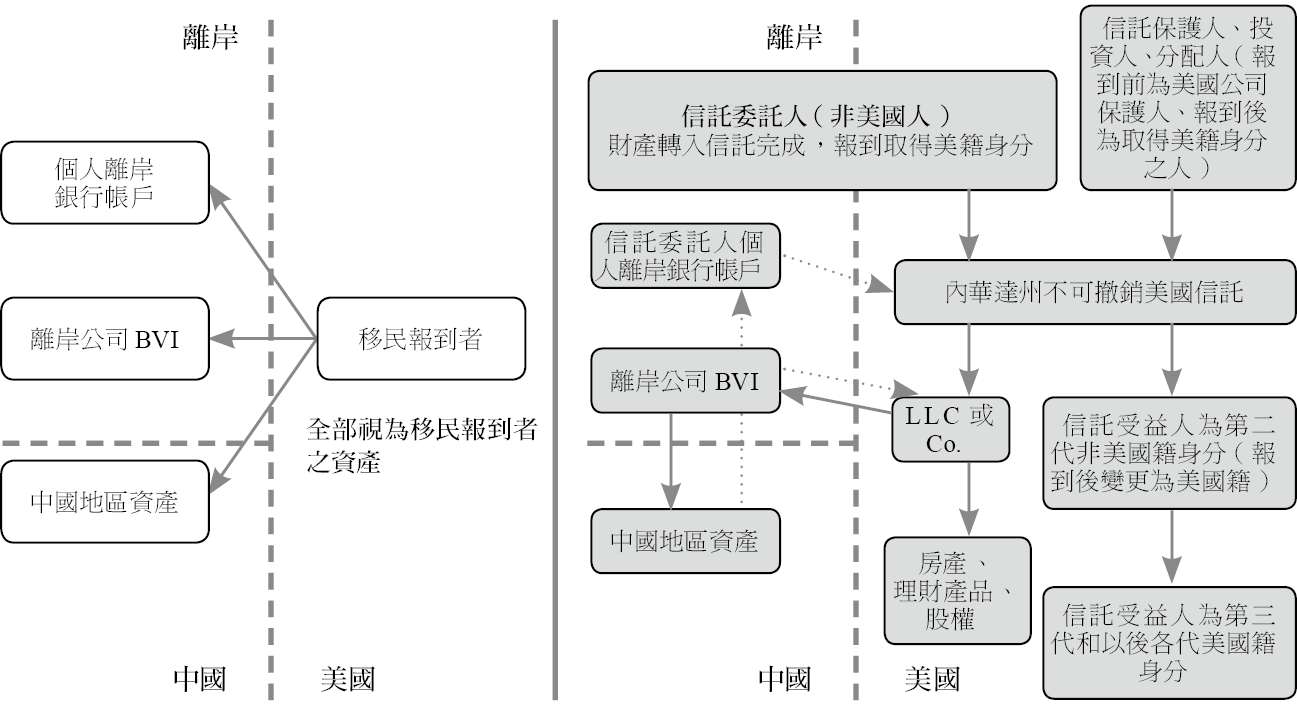

3. 對於將前往美國且擁有大量財富的個人,設立美國非委託人信託可能有助於兼顧稅負最小化及資產保護。資產超過美國贈與稅及遺產稅終身免稅額的個人,就超過額度部分的資產可能需要繳納 40%的遺產稅。此項稅負對個人在移民美國以前及之後獲得的資產均予以課徵。此外,如果個人希望將超過終身免稅額的資產贈與或留給比自己小37.5歲的人,可能要另外負擔額外的美國隔代移轉稅(GST)。

4. 在設立特定類型的美國信託時,個人及公司均得被指定為受託責任人。美國信託通常由其委託人設立及資助,治理權則分配給信託的受託責任人(通常是信託保護人、分配顧問及投資指示顧問等)。

信託的受益人可根據信託合約的規定自信託獲得分配(進一步分類為分配收入或分配本金)。為保全資產,許多信託合約設計使受益人在法律上無權獲得任何分配,並且置入信託的分配顧問對支付給信託受益人的任何分配金額有絕對裁量權的條款。如此通常得保障信託資產使其免受信託受益人之債權人的主張。

注:有關美國信託中各種角色及責任的詳細說明,請參閱第二章有關「決定內華達州不可撤銷信託中的角色」的段落。

在指示型信託中,受託人通常負責信託的行政及秘書職能。我們多會建議創富者尋求有專業執照的信託公司作為受託人。如此可以確保信託受到持續的管控,且各種秘書職能受到監督。擔任指示型信託受託人的信託公司通常收取固定的年費,而非按所管理資產的一定百分比收取費用。

5. 由於來自非美國人所獲之贈與通常免稅,考慮贈與超過200萬美元的創富者應考慮贈與給指定受益人信託,而不是直接贈與給該受益人;由於受贈人是信託本身而不是個人,信託的受託人須填寫3520表申報此項贈與。相較於個人接受大額贈與,信託接受大額資金較為常見,因而在此情況下受到審查的可能性較小。

6. 從外國信託獲得分配或控制外國信託的美國人經常面臨不利或甚至懲罰性的美國所得稅後果。因此,尋求移民美國的創富者應考慮解除其外國信託而改採美國信託。即使是個人不打算移民美國但後代具有美國身分的創富者,亦應該考慮將其資產轉移到美國信託,因為從資產保護及美國稅務的角度來看,美國信託通常更保護具美國身分的後代。若妥當規劃,將資產轉移到美國信託可帶來(1)更清晰的財富轉移架構,(2)較有利的稅務待遇,(3)較有力的資產保護,及(4)較低的維持成本(與受託人費用、會計及揭露要求有關)。

江先生及江夫人是居住在中國的一對夫婦;在申請綠卡十多年後,他們終於收到取得美國永久居民卡(綠卡)的通知。由於過往不確定是否會取得綠卡,因此從未考慮過美國居留身分的稅務後果。當他們來到美國時,他們諮詢了值得信賴的美國註冊會計師。會計師告訴他們, 他們的全球資產現在將有義務申報美國所得稅、贈與稅及遺產稅,這使其難以置信。

對傳承的省思:

1. 在過去幾年裡,香港、澳大利亞及加拿大的移民政策越來越嚴格。美國頒布的EB-5讓許多尋求永久定居的中國家庭鬆了一口氣。稅務顧問經常建議創富者保留他們原來的公民身分及稅務居民身分,而讓他們的配偶申請綠卡,因為美國通常對其居民徵收更重的稅。然而,由於許多中國人認為已婚夫婦應該永不分離,因而常見創富者及其配偶都取得綠卡。

2. 一旦外國人獲得綠卡並成為美國稅務居民,不僅要對其全球收入繳納美國所得稅,還須根據許多美國法律及法規對其離岸資產進行揭露。許多人想知道是否有辦法取得美國永久居留權而不需負擔隨之而來的巨額稅款及揭露責任。對於那些在美國境外創造財富的人來說,有沒有一條途徑是可以在不支付可觀的所得稅、遺產稅及贈與稅的情況下取得美國公民身分?

傳承架構建議

傳承架構分析:

1. 計劃移民美國的富裕家族通常會考慮投資美國房地產。在成為美國人之前,創富者應諮詢稅務及法律顧問,商議達到兼顧稅負最小化及資產保障的可行選項。

2. 移民到美國的家族通常希望將其部分或全部財富從國外司法管轄區轉移到美國。我們通常建議擬移轉超過200萬美元的家族尋求有執照的專業人士的指導,以增加對美國稅務及法律制度的理解。

3. 對於將前往美國且擁有大量財富的個人,設立美國非委託人信託可能有助於兼顧稅負最小化及資產保護。資產超過美國贈與稅及遺產稅終身免稅額的個人,就超過額度部分的資產可能需要繳納 40%的遺產稅。此項稅負對個人在移民美國以前及之後獲得的資產均予以課徵。此外,如果個人希望將超過終身免稅額的資產贈與或留給比自己小37.5歲的人,可能要另外負擔額外的美國隔代移轉稅(GST)。

4. 在設立特定類型的美國信託時,個人及公司均得被指定為受託責任人。美國信託通常由其委託人設立及資助,治理權則分配給信託的受託責任人(通常是信託保護人、分配顧問及投資指示顧問等)。

信託的受益人可根據信託合約的規定自信託獲得分配(進一步分類為分配收入或分配本金)。為保全資產,許多信託合約設計使受益人在法律上無權獲得任何分配,並且置入信託的分配顧問對支付給信託受益人的任何分配金額有絕對裁量權的條款。如此通常得保障信託資產使其免受信託受益人之債權人的主張。

注:有關美國信託中各種角色及責任的詳細說明,請參閱第二章有關「決定內華達州不可撤銷信託中的角色」的段落。

在指示型信託中,受託人通常負責信託的行政及秘書職能。我們多會建議創富者尋求有專業執照的信託公司作為受託人。如此可以確保信託受到持續的管控,且各種秘書職能受到監督。擔任指示型信託受託人的信託公司通常收取固定的年費,而非按所管理資產的一定百分比收取費用。

5. 由於來自非美國人所獲之贈與通常免稅,考慮贈與超過200萬美元的創富者應考慮贈與給指定受益人信託,而不是直接贈與給該受益人;由於受贈人是信託本身而不是個人,信託的受託人須填寫3520表申報此項贈與。相較於個人接受大額贈與,信託接受大額資金較為常見,因而在此情況下受到審查的可能性較小。

6. 從外國信託獲得分配或控制外國信託的美國人經常面臨不利或甚至懲罰性的美國所得稅後果。因此,尋求移民美國的創富者應考慮解除其外國信託而改採美國信託。即使是個人不打算移民美國但後代具有美國身分的創富者,亦應該考慮將其資產轉移到美國信託,因為從資產保護及美國稅務的角度來看,美國信託通常更保護具美國身分的後代。若妥當規劃,將資產轉移到美國信託可帶來(1)更清晰的財富轉移架構,(2)較有利的稅務待遇,(3)較有力的資產保護,及(4)較低的維持成本(與受託人費用、會計及揭露要求有關)。