专业丛书

(2020最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

附錄

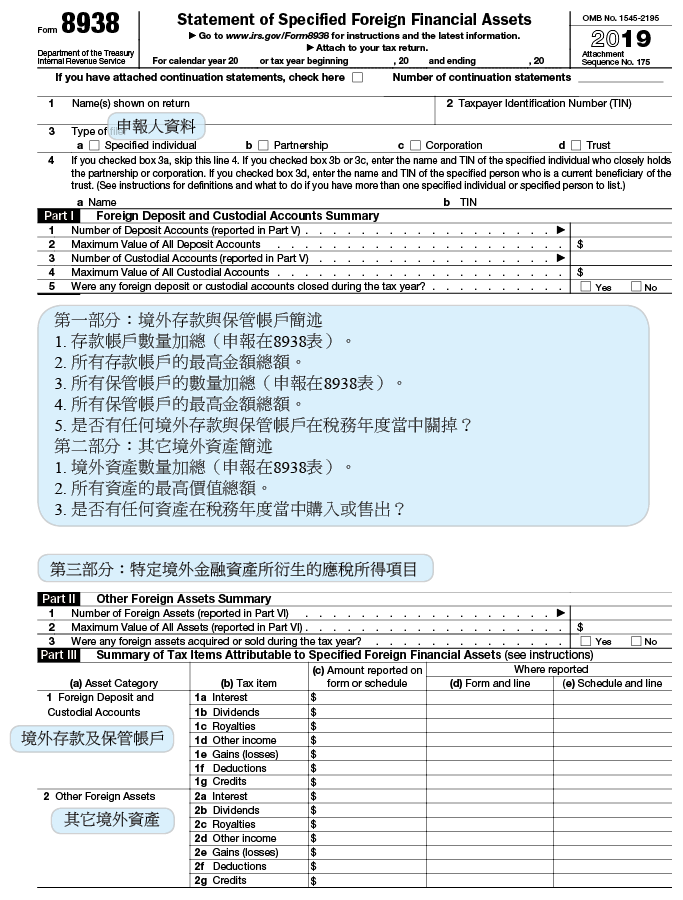

附錄五:8938表(特定境外資產申報表)及其申報說明

8938表(特定境外資產申報表)填寫說明

表格的目的

若申報人所持有之特定境外資產超過申報門檻,請使用 8938表申報您的特定境外資產。

申報 8938 表並不能使您免除申報 FinCEN 114 表(境外銀行及金融帳戶申報表 FBAR)的義務。若申報者同時符合申報 FBAR 的規定,除申報 8938 表外,還需申報 FinCEN 114 表。

何時申報及如何申報?

請將 8938 表附加在您的年度申報書之後,於申報截止日前(包含申請稅表延期的期限)一起申報。年度申報書包括:

- 1040 表

- 1120 表

- 1065 表

- 1041 表

- 1120-S 表

- 1040-NR 表

誰必需申報8938表?

除非有特殊例外情況適用,特定納稅人(包括美國公民、持有綠卡、在課稅年度任一時點之外籍居民及合併所得稅申報書上被視為居民之外籍配偶等)擁有之特定境外資產價值超過門檻者,就需申報 8938 表。

若您被要求申報 8938 表,便應該申報您所有的特定境外資產,即使該資產不影響您的所得稅負。

特殊例外情況:若您該稅務年度不需申報所得稅表,即使您的特定境外資產超過申報門檻,您仍不需要申報 8938 表。

特定個人

特定個人包括:

- 美國公民

- 美國居民外國人(包含部分年度的居民外國人)

- 非居民外國人但為合併申報所得稅表而選擇作為居民外國人者

- 非居民外國人但為美屬薩摩亞或波多黎各的真實居住者(bona fide resident)

對居民外國人的特殊規定

若您因為符合綠卡測試或實質居留測試而成為美國稅務上的居民外國人時,您就是居民外國人。您可以參閱 Publication 519 給外國人的美國稅務指南,以取得更多資訊。只要您符合以上任一項測試,您就屬於特定個人,即使您依據稅務協定選擇作為外國居住者來課稅。若您符合申報 8938 表門檻,請將該表附在您的 1040-NR 表之後。

特定個人適用的申報門檻

一、居住美國的申報人

若您並非居住在境外,且您符合後文規定的申報門檻並且不適用例外情況時,請將 8938 表與您的所得稅表一起申報。

未婚申報人。若您未婚,若您特定境外資產在申報年度的最後一天總額超過 5 萬美元,或在報稅年度間的任何時點超過 75,000 美元,您就達到申報門檻。

已婚且合併申報所得稅表。若您已婚並與您的配偶合併申報所得稅表,若您與配偶的特定境外資產在申報年度的最後一天總額超過 10 萬美元,或在報稅年度間的任何時點超過 15 萬美元,您就達到申報門檻。

已婚且分開申報所得稅表。若您已婚並與您的配偶分開申報所得稅表,若您的特定境外資產在申報年度的最後一天總額超過 5 萬美元,或在報稅年度間的任何時點超過 75,000 美元,您就達到申報門檻。

二、居住美國以外國家的申報人

若您的稅務居所是位於美國以外的國家,而您符合後文規定的其中一樣居留境外測試,且您符合後文規定的申報門檻且無適用例外情況,請將 8938 表與您的所得稅表一起申報。

未婚申報人。若您未婚,若您特定境外資產在申報年度的最後一天總額超過 20 萬美元,或在報稅年度間的任何時點超過 30 萬美元,您就達到申報門檻。

已婚且合併申報所得稅表。若您已婚並與您的配偶合併申報所得稅表,若您與配偶的特定境外資產在申報年度的最後一天總額超過 40 萬美元,或在報稅年度間的任何時點超過 60 萬美元,您就達到申報門檻。

已婚且分開申報所得稅表。若您已婚並與您的配偶分開申報所得稅表,若您特定境外資產在申報年度的最後一天總額超過 20 萬美元,或在報稅年度間的任何時點超過 30 萬美元,您就達到申報門檻。

居留境外

只要您達到以下任一項條件,您便滿足居留境外測試:

- 在整個稅務年度間,都符合真實居住在其它一個或多個國家條件的美國公民。

- 連續 12 個月份中至少有完整的 330 天居住在其它一個或多個國家,而該連續 12 個月份的最後一個月份是屬於本稅務年度的美國公民或居民。

您須就您所有具有權益的特定境外資產的總價值,來判斷您是否符合申報門檻。如何判斷您對特定境外資產是否具有權益請詳後文說明。

評估境外特定資產價值

您所具有權益的特定境外資產,應以其公平市價來判定該資產在年度之間的最大值或稅務年度最後一天的價值。為決定特定境外資產的總價值,應先以外幣計價估算出該特定境外資產的最高價值,再轉換為美元。

評估境外信託資產價值

若您不知道,或無法依據合理可取得資訊知道您對境外信託權益的公平市價,則在決定您特定境外資產的總價值時,應包含您對該信託權益在稅務年度間的最高價值。

評估境外遺產、退休金計劃及境外補償性計劃的資產價值

若您不知道,或無法依據合理可取得資訊知道您對境外遺產、退休金計劃及境外補償性計劃的權益的公平市價時,則在決定您特定境外資產的稅務年度間最高或或最後一天的總價值時,應包含在稅務年度間這些資產分配給您的現金及其它資產的公平市價。若您在年度間並未收到任何分配,且您不知道或無法依據合理可取得資訊知道您的權益的公平市價時,以 0 元作為資產價值。

價值低於零的資產

若特定境外資產價值低於 0,則申報時應填報該資產價值為 0。

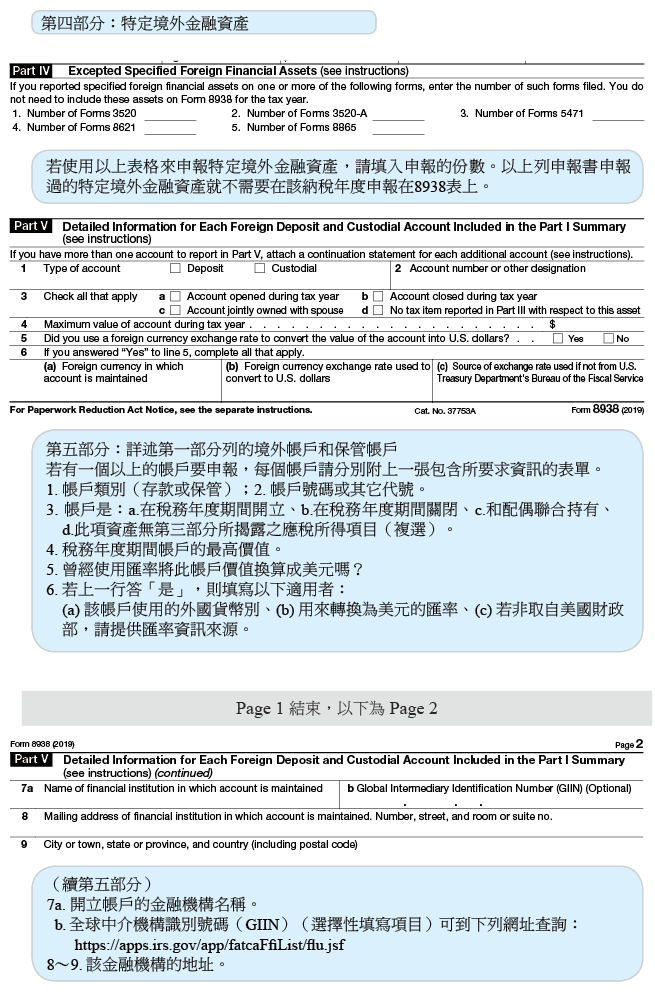

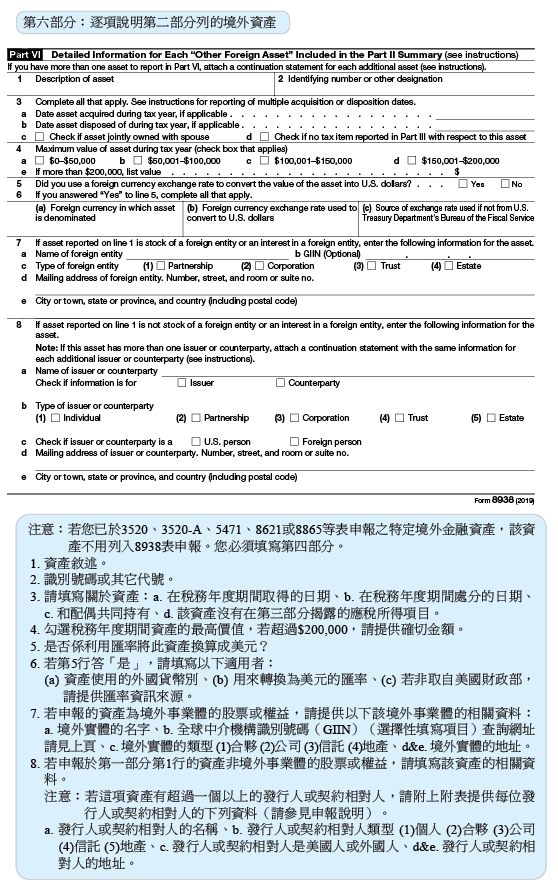

在其它申報表申報的資產

若您為特定個人,請將在 8938 表 Part IV 所列的其它申報表中申報的特定境外金融資產價值,一併包括在您的資產總價值中。

共同權益

若您與其他人共同擁有一項資產,在決定您特定境外資產的總價值時,共有人的身分會影響要如何決定該共有資產的價值。

一、與配偶共有的權益——夫妻合併申報

和配偶共同持有境外資產且二人均符合特定納稅人條件,若為合併申報,則當年度可合併填報一張 8938 表,並填報共同持有境外資產的總價值。

二、與配偶共有的權益——夫妻分開申報

若與配偶分開申報,則需分開填寫,同時各申報半數的境外資產總值。

三、與配偶或非配偶共有的權益而共有人非特定個人

每位共有人均以該資產的全部價值作為境外特定資產價值申報。

哪些資產屬於特定境外資產?

特定境外資產包括:

一、位於美國以外的金融機構管理之金融帳戶

二、以投資目的持有,通過金融機構管理的下列資產:

- 非美國發行的股票或有價證券

- 任何外國法人的權益

- 非美國機構發行或簽訂的金融工具或契約

境外社會安全計劃。外國政府的社會安全計劃、社會保險或其它類似的計劃,並不屬於特定境外資產。

境外金融帳戶。金融帳戶包括任何在金融機構或法人的存款及託管帳戶,或任何對金融機構的借計權益(經常於有價證券市場交易的權益除外)。特定境外資產也包括任何維持在依據美屬領地(美屬薩摩亞、關島、北馬里亞納群島、波多黎各、美屬維京群島)法令設立的金融機構的金融帳戶。

境外金融機構。在多數情況下,境外金融機構就是符合以下一項或多項條件的非美國金融機構:

- 接受存款,如銀行業務或其它類似業務。

- 為客戶持有金融資產,並占其業務的顯著比例。

- 主要業務為投資、轉投資,或交易有價證券、合夥公司權益、商品,或任對何有價證券、合夥公司權益、商品的權益(包括期貨、遠期契約或選擇權)。

其它特定境外資產。為投資目的而持有,非通過金融機構管理的下列資產:

- 外國公司發行的股票。

- 外國合夥企業的股本或權益。

- 外國人發行之本票、債券、擔保債權等。

- 外國信託或遺產發行的權益。

- 外國主體簽定的各類利息或外匯 SWAP 或類似契約等。

- 外國主體發行或簽定的選擇權或其它衍生性金融商品或類似契約等。

為投資目的而持有。若您持有的資產並不是用於執行任何交易或業務,則就是因投資目的而持有。持有股票並非用於執行交易或業務目的而持有。

特定境外資產權益

您若因持有或處份特定境外資產產生的所得、利潤損失、扣除額、抵稅額、總收入或分配,是必需或被要求申報在所得稅表。

透過非稅務主體持有的資產權益。若您持有非稅務實體權益,則您對此非稅務主體所擁有的任何特定境外資產一樣具有權益。

共同持有的資產權益。若您與另一方共同持有境外特定資產,則您對該資產具有全部權益。若共同持有者為配偶時的申報情形,請詳前文說明。

金融帳戶所持有的資產權益。若您對持有特定境外資產的金融帳戶具有權益時,您不必申報此金融帳戶中的資產。

產生子女非勞務所得的資產權益。如果您的所得稅表有附上 8814 表——選擇由父母申報子女的利息和紅利,並將孩子的非勞務所得列入您的所得中申報時,則您對子女持有的特定境外資產具有權益。

非稅務主體以外的法人持有的資產權益。在多數情況下,若您作為合夥企業、公司、信託或遺產的合夥人、股東或受益人,您對以上法人所持有的特定境外資產不具有權益。

讓與信託(Grantor Trust)持有的資產權益。若您為讓與信託的所有人,則您對該信託所持有的特定境外資產,將依您對信託的所有權比例部分具有權益。

。

境外遺產及境外信託的權益您對於外國信託或外國遺產的權益,不視為特定境外資產,除非您知道或依據合理可取得資訊知道該權益。若您收到外國信託或遺產的分配,則您被視為知道此權益存在且需申報。

境外退休金或境外遞延補貼計劃的權益。請將境外退休金或境外遞延補貼計劃的權益申報在 8938 表的 Part II。不需將相關計劃下持有的資產另外申報。

申報期間

除非有特殊情況,一般 8938 表的申報期間就是申報人的稅務申報年度。

對特定個人的部分年度例外。若您成為特定個人的期間短於一整個稅務年度,申報期間則為您成為特定個人的期間。

申報最高額

您應該在 8938 表上申報每件特定境外資產在稅務年度間的最高額。在大部分的情況下,特定境外資產的價值及為其公平市價。並不必要以第三人的估價報告來估計資產的最高公平市價。

無正價值的資產。若特定境外資產的公平市價低於 0,則以 0 作為資產的最高價值。

外國貨幣匯率轉換。若您的特定境外資產在稅務年度中的價值是以外國貨幣定價的,則應該要以該外國貨幣決定該資產的最高價值後,再轉換成美元。

在大多數情況下,您應該採用美國財政部金融管理服務的以外幣購買美元的匯率轉換。若無美國財政部金融管理服務的匯率,您應該採用其它公開可取得的以外幣購買美元的匯率,並將該匯率披露在 8938 表上。

貨幣定價的日期。使用稅務年度最後一天的貨幣匯率以計算特定境外資產的最高價值,或用來判斷您的特定境外資產的總價值是否達到申報門檻。即使在稅務年度最後一天前就出售或處分掉該特定境外資產,也應使用該匯率。

申報共有財產的價值。若您與另一人或多人共同持有一筆財產,您應該依以下方式申報財產的價值:

一、評估金融帳戶價值

您可以依據稅務年度中定期的帳戶對帳單來申報金融帳戶的最高價值,除非您知道或依據已取得資訊合理知道帳戶對帳單並無法正確反映稅務年度中該帳戶最高價值。

二、評估其它特定境外資產價值

在大部分的情況下,您可以以其它特定資產在稅務年度中最後一天的價值來申報,除非您知道或依據已取得資訊合理知道該價值並無法正確反映稅務年度中該資產最高價值。

三、評估境外信託利益價值

若您為境外信託的受益人,您的信託利益的最高價值為以下的合計數:

- 在稅務年度中,該信託對您作為受益人的所有現金或其它資產分配的價值;

- 依據章節 7520 下的估價表格來估計稅務年度最後一天,您作為受益人接受分配的價值。

四、評估境外遺產、境外退休金計劃以及境外遞延補償計劃價值

若您對境外遺產、境外退休金計劃、或境外遞延補償計劃具有權益,則您所持有的權益的最高價值為您對該遺產、境外退休金計劃、或境外遞延補償計劃受益權持有的資產,在稅務年度最後一天的公平市價。若您無法知道,或無法依據已可取得的資訊合理知道稅務年度最後一天的公平市價,則以您在年度之間作為受益人分配到現金或任何資產,在稅務年度最後一天的公平市價作最高價值。若您在稅務年度間並未收到任何分配,且您無法知道,或無法依據可取得資訊合理知道稅務年度最後一天您具有的權益的公平市價時,則以 0 作為該資產的最高價值。

不必申報的資產

以下資產您不必申報。

一、特定金融帳戶

以下金融帳戶以及帳戶之下持有的資產,不屬於特定境外資產,且不需於 8938 表上申報。

1. 維持在美國付款者的帳戶,如美國境內的金融機構。一般情況下美國付款者也包括外國銀行或外國保險公司在美國境內的分支機構,以及美國金融機構在境外的子公司或分支機構。

維持在美國金融機構的金融帳戶的例子包括:

- 美國基金帳戶

- 退休金帳戶(傳統或 Roth)

- 401(k) 退休計劃帳戶

- 合格美國退休計劃

- 維持在美國金融機構的證券帳戶

二、特定資產

您不必申報由金融帳戶持有的資產,若該資產是適用是按市值計價的會計原則記帳,或該資產是屬於已依循章節 475(e) 及 (f) 作選定的資產。

申報的例外情形

重複申報。若您在同一個的稅務年度已將一或多筆資產申報在以下表格上,並在規定的期限內申報給 IRS,您就不用將資產申報在 8938 表上:

- 3520 表,境外信託及贈與申報表。

- 5471 表,海外股權申報表。

- 8621 表,被動外國投資公司股東或合格選擇信託申報表。

- 8865 表,特定境外合夥企業申報表。

- 8891 表,特定加拿大登記退休計劃受益人申報表。

境外委託人(Grantor)信託。若在委託人信託的原則下,您被視為任何境外信託的所有者或部分所有者時,若您滿足以下條件時,您不需要申報該視為持有的信託下的特定境外資產:

- 您在申報期限內,向 IRS 申報 3520 表申報該信託。

- 在同一個稅務年度,該信託在申報期限內向 IRS 申報 3520-A 表,具美國籍所有人的境外信託申報表。

罰則

若您無法及時申報正確的 8938 表或因為未申報特定資產而低估稅金時,將可能會面臨罰金。

一、未即時申報罰金

若您被要求要申報 8938 表但並未在期限之前申報完整且正確的 8938 表,您可能會被處以 1 萬美元的罰金。

二、持續未即時申報

如果在 IRS 寄出未即時申報通知書後 90 天內還未申報完整且正確的 8938 表,則超過 90 天後,在您持續未申報 8938 表的期間中可能會被連續處以每 30 天一期(或不足一期)的額外罰金 1 萬美元,持續未申報 8938 表的額外罰金最高可達 5 萬美元。

若已婚合併申報所得稅表者,您及您的配偶須共同承擔未即時申報罰金。您與您的配偶對於所有罰金要負連帶責任。

三、最高額的推定

若 IRS 認定您對一或多個特定境外資產具有權益,要求您提供資產價值資訊但您未提供足夠資訊,您會被推定具有該定境外資產權益高過您對 8938 表的申報門檻。在這樣的情況下,若您未申報 8938 表則可能會被處以未即時申報罰金。

四、合理理由的例外

若您是因合理理由非故意忽略而無法準時申報 8938 表,或未在 8938 表上披露一或多個特定境外資產,就不會產生任何罰金。您必需要提供支持合理理由的聲明。

決定未在 8938 表上披露特定境外資產是否屬於因合理理由非故意忽略,必須要考量所有相關事實及情況來作個案判斷。

五、境外法令管轄的影響

若因境外法令管轄下,您披露特定境外資產會產生民事或犯罪的罰責,並不屬於合理理由。

六、準確性的罰款

若您因未披露的境外特定資產相關的交易而造成短繳稅金,您可能須要支付短繳稅金 40% 的罰金。

七、詐欺

若您因為詐欺而短繳稅金,您必須要支付短繳稅金 75% 的罰金。

八、刑事罰則

除以上罰則外,若您未申報 8938 表、未披露一筆資產、或有短繳稅金,您可能會面臨刑事罰則。

核課期間

若您未申報 8938 表或未披露您應該要申報的一筆特定境外資產,則該稅務年度的核課期間將一直持續到您的 8938 表申報之後的三年。

因漏報所得而延長核課期間

若您的總所得漏報了一或多筆特定境外資產相關的收入,且漏報金額超過 5,000 美元,則相關稅金在稅表申報後的六年內都可隨時被追討。

在此目的下,特定境外資產包括任何您具有權益的特定境外資產,無論您有無達到您所適用的申報門檻,且無關是否符合不用在8938 表上申報特定境外資產的例外情況。