专业丛书

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

第三章:美國稅務居民與財產揭露申報

Q42 簡易型揭露計劃補申報海外金融資產(Streamlined Filing Compliance Procedures)計劃內容與參加辦法為何?

案例

王先生在美出生,但自幼在台灣長大因而對自己的美國身分不是很清楚。其家族因為事業有成,家族長輩們為他們兄弟姊妹開設銀行帳戶,從小利用台灣每年贈與免稅額(2022年為244萬,約為8萬美元)持續轉進現金供其所有開銷。王先生目前尚在學校攻讀電機博士,28歲的他有長輩的支持,無後顧之憂地在學術天地中闖蕩。一直到2014年11月底,台灣一則與FATCA相關新聞報導了有四千多個在台的美國帳戶被通報至美國,引起王先生的注意。王先生在聽到越來越多有關FATCA新聞後,隱約認知到他可能也是屬於FATCA、FBAR的申報對象,直到他找了美國會計師討論此事。王先生得知了在2014年 7月開始實施的第二次簡易型揭露計劃,他想知道實施的內容細節為何?自己是否符合條件,以及如何參加?

專家解析

美國國稅局前幾個階段的境外帳戶自願揭露計劃在 2014 年為止已經受理 45,000 件揭露並取得 65 億美元的稅金、利息及罰款。但因為處罰金額為海外未申報帳戶最高金額的 27.5%,結案時間長達兩年等因素,影響納稅人的參與意願。美國國稅局在 2012 年 6 月 26 日提出新的簡易型揭露計劃,讓非居住在美國境內的納稅人在同年 9 月 1 日起可以將過去漏報的個人所得稅稅表與 FBAR 補申報。但同時也設下門檻,要求納稅人過去欠稅金額不高於 1,500 美元並通過風險評估等,而且限制居住在美國國內的納稅人參加,對多數美國人來說幾乎不可行。

也因為第一次簡易型揭露計劃條件限制嚴格,後來 IRS 在 2014 年 6 月 18 日修訂相關條文並放寬其境外簡易型揭露計劃。指明了新的簡易型揭露計劃是為了讓納稅義務人不必走 OVDP 程序,同時減輕 IRS 行政程序,故納稅人必須是非蓄意(Non-willful)的狀態。當納稅人選擇簡易型揭露計劃的同時不須經過刑事調查,且所有遞交資料將不會經過 IRS 的檢驗,但是因為「非蓄意」一詞留著爭議的空間,如果自認有刑事風險的納稅義務人,建議讀者找尋專業會計師討論,瞭解自身情況的適用性。

2014 年最新版的簡易型揭露計劃之目的,針對非蓄意短漏報稅或為非故意不真實申報境外金融資產之行為,有以下三點最主要的修訂:

一、擴大簡易型揭露計劃適用範圍到美國境內納稅人。

二、取消每年欠稅低於 1,500 美元的門檻。

三、取消 2012 年公布實施參加計劃的風險評估之相關規定。

簡易型揭露計劃適用範圍,個人納稅義務人或是遺產繼承之個人納稅義務人;此計劃同時適用於境外與境內之納稅義務人。對於要參加簡易型揭露計劃且居住在美國境內或境外的納稅人,必須確定未申報美國個人稅與未提交應揭露海外金融資產之報表是屬於非故意的行為。

值得注意的是,如果納稅人正在接受 IRS 刑事部門調查,理所當然不能再藉由參加簡易型自首計劃來補申報稅表與 FBAR,即使納稅人正在接受與未揭露海外資產無關的調查;如:例行抽選的稅表審核(Audit)等,納稅人亦無資格參加簡易型揭露計劃。

2014 年最新的簡易型揭露計劃還包含了境外簡易型揭露計劃(Streamlined Foreign Offshore Procedures,簡稱 SFOP)以及境內簡易型揭露計劃(Streamlined Domestic Offshore Procedures,簡稱 SDOP)兩種。以下講解兩者差異:

資格

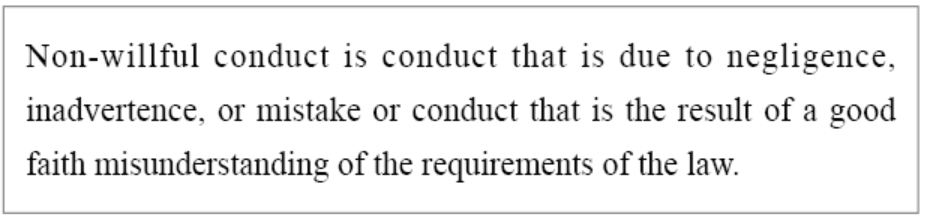

一、境外型:個人納稅人或美國人的遺產執行人必須符合非美國境內居民身分的要求(夫妻合併申報者,雙方均須符合非美國境內居民條件),即需符合在補申報的 3 年中,主要居住在境外,並且至少任何一年須在境外滿 330 天的條件,且非故意漏報美國海外金融資產所得、未依美國法律規定納稅與未依規定揭露海外金融資產帳戶的表格;而此非故意的行為是因為過失、粗心大意的錯誤、誤解或非蓄意誤讀法律條文。茲將該條文原文列出以供讀者參考:

二、境內型:個人納稅人或美國人的遺產執行人有至少一人不符合非美國境內居民的條件,而非蓄意漏稅與漏報表格的緣由同上。

申報範圍

一、境外型:以美國報稅截止日為止(或適當申請延長到期日),向前推算 3 年。例如:2022 年 4 月 15 日為 2021 年稅務申報截止日,2022 年 4 月 16 日以後參加者,其 3 年為 2021、2020 與 2019 年;4 月 15 日以前參加者,其 3 年就是 2020、2019 與 2018 年。但是 2021 年報稅若有申請延期至 10 月 15 日,可以先行申報 2021 年的稅表,再參加計劃,此時就需要申報 2021、2020 與 2019 年,當然如果 2021 年的稅表受前期影響,就要提出稅表修正。如果 2020 與 2019 年已申報過稅表,必須進行修正,且對相對應揭露資訊進行申報(包含例如:3520 表、5471 表及 8938 表等)。另外,就過去最近 6 年已經逾期未揭露之海外金融帳戶進行補揭露(FinCEN 114 表)。

二、境內型:同上。

具體流程

首先,確認自己的居住狀態及申報資料,確認自己屬於境內或境外型。之後,檢視自己未申報的行為客觀上是否符合參加條件。

一、境外型:

回到王先生的案例,其家人長輩替他自小就開設銀行的帳戶,其中資產是長輩贈與的現金,王先生本人對此一無所知。又因為王先生本身除了少數存款利息收入以外,並無其他收入來源使得他並無欠稅。只因對缺乏相關稅法的認識造成漏申報 FBAR,其行為外觀上確實屬於非蓄意漏報,故美國會計師推薦其參加境外簡易型自首計劃。

聽從會計師的建議,王先生準備個人相關資料以及過去 6 年的所有銀行對帳單,由會計師準備他所有的表格。最後會計師為王先生準備包含今年、過去 6 年的 FBAR 表格(FinCEN 114 表)(參加簡易型揭露計劃的 FBAR 表格在填表時,第 1 頁在詢問為何遲申報之理由時需選擇「Other(Please provide explanation below),然後下方解釋欄位填入(Stremalined Filing Compliance Procedures)」。

還有另外準備包含今年、過去 3 年的個人稅稅表(1040 表),稅表有 1040 主表還包含附表 B 以及 8938 表,從稅表內容來看他過去 3 年都沒有欠稅。

經過來回幾次討論,美國會計師與王先生完成了 14653 表的聲明,將所有的資料寄出。美國會計師替客戶將稅務狀態整理過一次,之後王先生依照他是否超過所得申報門檻規定申報所得稅表,並每年申報他的 FBAR,讓自己恢復到一般納稅義務人的身分。

***

聲明的內容與參加簡易型揭露計劃的納稅人該如何判斷,可以通過以下標準來檢視納稅人是否符合參加簡易型揭露計劃。

一、納稅人狀態:包含身分(綠卡或公民還是應納稅之義務人)、是否棄籍、在美居住時間、教育背景以及職業。

二、帳戶的來源:開立人、資金來源、是否為完稅(包含開立國該國稅務)。

三、帳戶的開立:開立時間、當事人對帳戶的利用狀況、銀行是否對稅務有進行詢問。

四、帳戶的屬性:何種帳戶、與何人共同或以任何目的持有此帳戶、與銀行間郵件來往、家族親屬與帳戶的關係。

五、帳戶的維持:銀行內部的諮詢、前往銀行的次數與原因、投資與否、使用方式與次數(存、取款或信用卡等使用)。

六、信託的擁有:納稅人本身角色、資金來源、受益人和利益分配。

七、其他海外收入:租金收入、商業活動、其他可能收入來源或任何非法收入。

八、瑞銀事件後的行為:與銀行的對話與諮詢、銀行間資金調動、不同國家間資金調動、贈與給非美籍人士、現金轉換貴重金屬、現金轉換成不申報資產;例如土地、對個人或公司借貸。

九、居住在美國境內對稅務考量:對美國稅為全球課稅的了解程度、對稅表的理解(1040 稅表附表 B 的理解)、對 FBAR 的理解、對資產在全球的分配、尋求美國方面諮詢。

十、居住在美國境外對稅務考量:對稅表的理解、FBAR 問題的理解、尋求美國方面諮詢。

十一、稅表的準備:是否需要申報、是否有第三方準備或整理、如果有第三方人士,對方是否告知有境外資產申報問題。

十二、其他重要因素:帳戶數量、單一帳戶大小、自美籍親屬等可能得知的建議、過去有被美國國稅局審核或調查(當事人或是其親屬)。

不論理由為何,未申報海外金融資產為事實。對於納稅人而言因誤觸龐雜的美國稅法而犯下的過錯,要經由參加美國提供的揭露計劃也是同樣的複雜。為了不顧此失彼、完整並正確地將自身的稅務釐清,務必尋求專業的意見。

結語

本案中居住在台灣的王先生,因為沒有申報 FBAR 是出自於對稅法的不了解,同時行為外觀屬於非蓄意的狀態,適合參加境外簡易型揭露計劃,依照計劃重點提出聲明,並將過去未申報的 FBAR 全數如實申報。參加簡易型揭露計劃因為無刑事保護,使得納稅人行為是否為蓄意變得至關重要,對於某些納稅人,如銀行帳戶內有鉅額存款,使得行為模式不免被認定為有意隱瞞,是否為蓄意行為的認定就需要專業會計師與律師合作幫納稅人做出判斷。

王先生在美出生,但自幼在台灣長大因而對自己的美國身分不是很清楚。其家族因為事業有成,家族長輩們為他們兄弟姊妹開設銀行帳戶,從小利用台灣每年贈與免稅額(2022年為244萬,約為8萬美元)持續轉進現金供其所有開銷。王先生目前尚在學校攻讀電機博士,28歲的他有長輩的支持,無後顧之憂地在學術天地中闖蕩。一直到2014年11月底,台灣一則與FATCA相關新聞報導了有四千多個在台的美國帳戶被通報至美國,引起王先生的注意。王先生在聽到越來越多有關FATCA新聞後,隱約認知到他可能也是屬於FATCA、FBAR的申報對象,直到他找了美國會計師討論此事。王先生得知了在2014年 7月開始實施的第二次簡易型揭露計劃,他想知道實施的內容細節為何?自己是否符合條件,以及如何參加?

專家解析

美國國稅局前幾個階段的境外帳戶自願揭露計劃在 2014 年為止已經受理 45,000 件揭露並取得 65 億美元的稅金、利息及罰款。但因為處罰金額為海外未申報帳戶最高金額的 27.5%,結案時間長達兩年等因素,影響納稅人的參與意願。美國國稅局在 2012 年 6 月 26 日提出新的簡易型揭露計劃,讓非居住在美國境內的納稅人在同年 9 月 1 日起可以將過去漏報的個人所得稅稅表與 FBAR 補申報。但同時也設下門檻,要求納稅人過去欠稅金額不高於 1,500 美元並通過風險評估等,而且限制居住在美國國內的納稅人參加,對多數美國人來說幾乎不可行。

也因為第一次簡易型揭露計劃條件限制嚴格,後來 IRS 在 2014 年 6 月 18 日修訂相關條文並放寬其境外簡易型揭露計劃。指明了新的簡易型揭露計劃是為了讓納稅義務人不必走 OVDP 程序,同時減輕 IRS 行政程序,故納稅人必須是非蓄意(Non-willful)的狀態。當納稅人選擇簡易型揭露計劃的同時不須經過刑事調查,且所有遞交資料將不會經過 IRS 的檢驗,但是因為「非蓄意」一詞留著爭議的空間,如果自認有刑事風險的納稅義務人,建議讀者找尋專業會計師討論,瞭解自身情況的適用性。

2014 年最新版的簡易型揭露計劃之目的,針對非蓄意短漏報稅或為非故意不真實申報境外金融資產之行為,有以下三點最主要的修訂:

一、擴大簡易型揭露計劃適用範圍到美國境內納稅人。

二、取消每年欠稅低於 1,500 美元的門檻。

三、取消 2012 年公布實施參加計劃的風險評估之相關規定。

簡易型揭露計劃適用範圍,個人納稅義務人或是遺產繼承之個人納稅義務人;此計劃同時適用於境外與境內之納稅義務人。對於要參加簡易型揭露計劃且居住在美國境內或境外的納稅人,必須確定未申報美國個人稅與未提交應揭露海外金融資產之報表是屬於非故意的行為。

值得注意的是,如果納稅人正在接受 IRS 刑事部門調查,理所當然不能再藉由參加簡易型自首計劃來補申報稅表與 FBAR,即使納稅人正在接受與未揭露海外資產無關的調查;如:例行抽選的稅表審核(Audit)等,納稅人亦無資格參加簡易型揭露計劃。

2014 年最新的簡易型揭露計劃還包含了境外簡易型揭露計劃(Streamlined Foreign Offshore Procedures,簡稱 SFOP)以及境內簡易型揭露計劃(Streamlined Domestic Offshore Procedures,簡稱 SDOP)兩種。以下講解兩者差異:

資格

一、境外型:個人納稅人或美國人的遺產執行人必須符合非美國境內居民身分的要求(夫妻合併申報者,雙方均須符合非美國境內居民條件),即需符合在補申報的 3 年中,主要居住在境外,並且至少任何一年須在境外滿 330 天的條件,且非故意漏報美國海外金融資產所得、未依美國法律規定納稅與未依規定揭露海外金融資產帳戶的表格;而此非故意的行為是因為過失、粗心大意的錯誤、誤解或非蓄意誤讀法律條文。茲將該條文原文列出以供讀者參考:

二、境內型:個人納稅人或美國人的遺產執行人有至少一人不符合非美國境內居民的條件,而非蓄意漏稅與漏報表格的緣由同上。

申報範圍

一、境外型:以美國報稅截止日為止(或適當申請延長到期日),向前推算 3 年。例如:2022 年 4 月 15 日為 2021 年稅務申報截止日,2022 年 4 月 16 日以後參加者,其 3 年為 2021、2020 與 2019 年;4 月 15 日以前參加者,其 3 年就是 2020、2019 與 2018 年。但是 2021 年報稅若有申請延期至 10 月 15 日,可以先行申報 2021 年的稅表,再參加計劃,此時就需要申報 2021、2020 與 2019 年,當然如果 2021 年的稅表受前期影響,就要提出稅表修正。如果 2020 與 2019 年已申報過稅表,必須進行修正,且對相對應揭露資訊進行申報(包含例如:3520 表、5471 表及 8938 表等)。另外,就過去最近 6 年已經逾期未揭露之海外金融帳戶進行補揭露(FinCEN 114 表)。

二、境內型:同上。

具體流程

首先,確認自己的居住狀態及申報資料,確認自己屬於境內或境外型。之後,檢視自己未申報的行為客觀上是否符合參加條件。

一、境外型:

- 對於前 3 年度已經過了報稅截止日期的美國個人稅表與相關應揭露表格進行修正或是補報。在此程序下提交逾期或經修訂的申報稅表,第 1 頁與各訊息揭露表格第 1 頁最上端空白處以紅字標明「Streamlined Foreign Offshore」字眼,以確保此稅表是通過簡易型揭露計劃處理。

- 網上申報過去 6 年 FBAR(FinCEN 114 表)。

- 完成並簽署居住在美國境外聲明(14653 表,詳附錄十一),並在每一份相關申報稅表與每份資訊揭露表格都附上此聲明之影本。

- 填寫支票支付所有稅表中計算出來的稅款與因延遲申報依法應加計之利息。(若未正確計算,將收到通知,通常可申報略高的利息,等候退稅。)

- 同境外型所描述的申報方式,紅字標明則改為「Streamlined Domestic Offshore」字眼。

- 網上申報過去 6 年 FBAR(FinCEN 114 表)。

- 完成並簽署居住在美國境內聲明(14654 表,詳附錄十二),檢附方式與上述相同。

- 填寫支票支付所有稅表中計算出來的稅款與因延遲申報依法應加計之利息。(若未正確計算,將收到通知,通常可申報略高的利息,等候退稅。)

- 依照規定支付 Title 26 綜合性海外罰款(計算方式為過去 6 年各年度所有未申報的海外帳戶年底餘額加總,最高該年金額的 5%)。

回到王先生的案例,其家人長輩替他自小就開設銀行的帳戶,其中資產是長輩贈與的現金,王先生本人對此一無所知。又因為王先生本身除了少數存款利息收入以外,並無其他收入來源使得他並無欠稅。只因對缺乏相關稅法的認識造成漏申報 FBAR,其行為外觀上確實屬於非蓄意漏報,故美國會計師推薦其參加境外簡易型自首計劃。

聽從會計師的建議,王先生準備個人相關資料以及過去 6 年的所有銀行對帳單,由會計師準備他所有的表格。最後會計師為王先生準備包含今年、過去 6 年的 FBAR 表格(FinCEN 114 表)(參加簡易型揭露計劃的 FBAR 表格在填表時,第 1 頁在詢問為何遲申報之理由時需選擇「Other(Please provide explanation below),然後下方解釋欄位填入(Stremalined Filing Compliance Procedures)」。

還有另外準備包含今年、過去 3 年的個人稅稅表(1040 表),稅表有 1040 主表還包含附表 B 以及 8938 表,從稅表內容來看他過去 3 年都沒有欠稅。

經過來回幾次討論,美國會計師與王先生完成了 14653 表的聲明,將所有的資料寄出。美國會計師替客戶將稅務狀態整理過一次,之後王先生依照他是否超過所得申報門檻規定申報所得稅表,並每年申報他的 FBAR,讓自己恢復到一般納稅義務人的身分。

***

聲明的內容與參加簡易型揭露計劃的納稅人該如何判斷,可以通過以下標準來檢視納稅人是否符合參加簡易型揭露計劃。

一、納稅人狀態:包含身分(綠卡或公民還是應納稅之義務人)、是否棄籍、在美居住時間、教育背景以及職業。

二、帳戶的來源:開立人、資金來源、是否為完稅(包含開立國該國稅務)。

三、帳戶的開立:開立時間、當事人對帳戶的利用狀況、銀行是否對稅務有進行詢問。

四、帳戶的屬性:何種帳戶、與何人共同或以任何目的持有此帳戶、與銀行間郵件來往、家族親屬與帳戶的關係。

五、帳戶的維持:銀行內部的諮詢、前往銀行的次數與原因、投資與否、使用方式與次數(存、取款或信用卡等使用)。

六、信託的擁有:納稅人本身角色、資金來源、受益人和利益分配。

七、其他海外收入:租金收入、商業活動、其他可能收入來源或任何非法收入。

八、瑞銀事件後的行為:與銀行的對話與諮詢、銀行間資金調動、不同國家間資金調動、贈與給非美籍人士、現金轉換貴重金屬、現金轉換成不申報資產;例如土地、對個人或公司借貸。

九、居住在美國境內對稅務考量:對美國稅為全球課稅的了解程度、對稅表的理解(1040 稅表附表 B 的理解)、對 FBAR 的理解、對資產在全球的分配、尋求美國方面諮詢。

十、居住在美國境外對稅務考量:對稅表的理解、FBAR 問題的理解、尋求美國方面諮詢。

十一、稅表的準備:是否需要申報、是否有第三方準備或整理、如果有第三方人士,對方是否告知有境外資產申報問題。

十二、其他重要因素:帳戶數量、單一帳戶大小、自美籍親屬等可能得知的建議、過去有被美國國稅局審核或調查(當事人或是其親屬)。

不論理由為何,未申報海外金融資產為事實。對於納稅人而言因誤觸龐雜的美國稅法而犯下的過錯,要經由參加美國提供的揭露計劃也是同樣的複雜。為了不顧此失彼、完整並正確地將自身的稅務釐清,務必尋求專業的意見。

結語

本案中居住在台灣的王先生,因為沒有申報 FBAR 是出自於對稅法的不了解,同時行為外觀屬於非蓄意的狀態,適合參加境外簡易型揭露計劃,依照計劃重點提出聲明,並將過去未申報的 FBAR 全數如實申報。參加簡易型揭露計劃因為無刑事保護,使得納稅人行為是否為蓄意變得至關重要,對於某些納稅人,如銀行帳戶內有鉅額存款,使得行為模式不免被認定為有意隱瞞,是否為蓄意行為的認定就需要專業會計師與律師合作幫納稅人做出判斷。