专业丛书

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第五章:財富傳承籌劃篇

Q20 如何透過美國信託進入臺灣投資,並同時節省兩地的傳承移轉稅負?

範例背景

吳先生年輕時懷著美國夢隻身到美國奮鬥,隨著時間過去,最後在美國落地生根。前幾年吳先生的兄弟在臺灣創業小有所成,想要擴大投資,邀請吳先生一起投資新事業。吳先生也覺得新事業未來前景可期,打算投資一大筆錢,又考慮到未來股份增值後,有可能會超過美國遺產與贈與個人終身免稅額;同時吳先生的小孩也已經到了適婚年齡,必須考量未來小孩配偶的風險及遺產稅的問題。

經詢問美國、臺灣兩地稅務專家後,以吳先生目前身分為臺灣非遺產與贈與稅的稅務居民,下一代又具美國籍身分的情況,專家們一致建議,以美國家族朝代信託來臺投資,美國信託對於臺灣投資公司的股權投資,未來可以免除臺灣及美國遺產稅的同時,又可以避免小孩未來配偶爭產的問題,但是到底要如何做,才可以將臺灣的投資放到美國信託呢?

核定租稅與規劃

首先,要解決財產增值後的遺產稅問題及小孩配偶風險問題,信託確實是一個不二選擇。但是信託設立登記是有地域性的,一個美國家族朝代信託適用的法律管轄權建立在兩件事情上:第一是受託人的所在地;第二是信託設立地。很多國家並沒有信託法或因為信託普遍性不高所以發展比較慢,彈性也比較小。

舉例來說,美國信託可以依照信託精神,不分配所得給受益人,由信託納稅。臺灣的他益信託,信託如果產生收益通常就是轉開扣繳憑單給受益人,由受益人納稅。臺灣信託法裡面也沒有美國信託所謂的可撤銷、不可撤銷;常見的是自益或是他益信託。由此可見,信託在不同地區確實差異很大。

除了信託本身發展差別很大之外,同時也導致了用信託主體持有其他地區的資產問題。案例中的吳先生如果在美國設了信託,要直接用美國信託來持有臺灣資產,就會面臨到臺灣登記上的規定,是否可以將股權所有人變成美國信託?如果可以,政府是否還要去辨識信託結構,去確認有權的代表人等等,這些都是實務上的問題。因此比起用美國信託登記他國資產來看, 以離岸公司、美國公司或是LLC相對信託來說可接受度高出許多。畢竟公司組織或是LLC都是常見的投資工具,跨國登記手續、需要的文件、認證程序都十分成熟,絕對是替代信託登記不可或缺的。

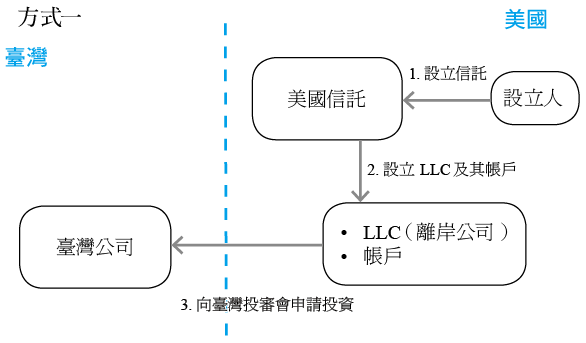

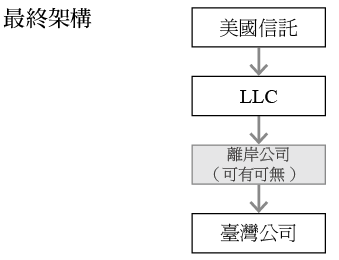

所以回到本案例,吳先生有兩個方式可以達到用美國信託投資臺灣公司。首先,吳先生可以用預備的投資金額以不可撤銷方式設立美國信託。信託下方可以設立一家離岸公司或是LLC,開好銀行帳戶後,將投資資金匯入,完成信託贈與程序;之後以離岸公司或是LLC向臺灣投資審議委員會提出投資申請,指派一位臺灣身分者作為投資代表人,授權書必須經過大使館或經濟文化辦事處認證。申請後經過投審會核准,將帳戶的資金匯入被投資公司,備妥匯入匯款通知書等文件, 向投審會提出資金審驗,收到確認函後,就可以到市政府申請被投資公司的變更登記,將LLC登記為被投資公司的股東。如此一來透過LLC或離岸公司即可將臺灣公司登記為美國信託名下資產。

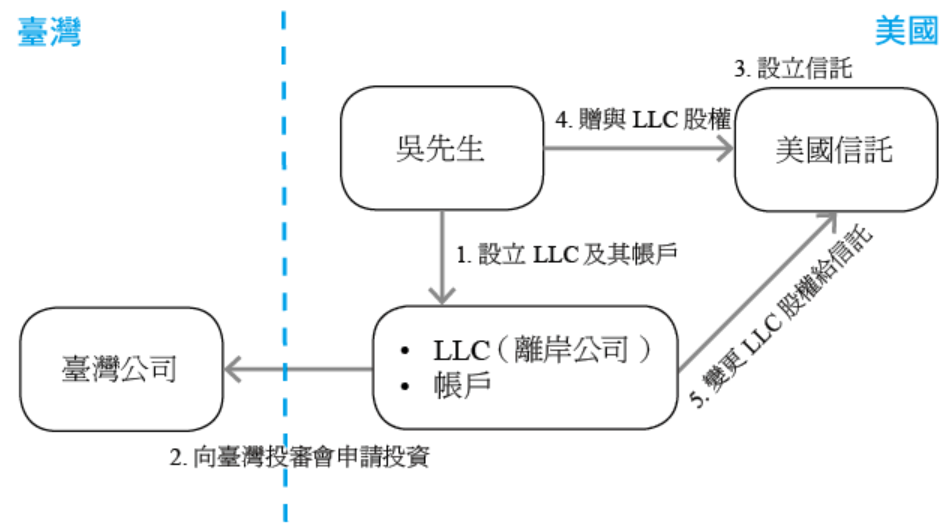

另一個方式是,吳先生個人設立LLC或是離岸公司(美國公司),將資金匯入LLC或是公司帳戶,一樣由LLC或是離岸公司向投審會提出投資申請。核准後與上述流程一樣,完成被投資公司變更登記。最後吳先生設立美國不可撤銷信託,將LLC或是公司股權轉入信託,完成贈與。

方式二

上述兩種方式,一種是由上到下,從源頭一路往下走,循序漸進,十分容易理解。不過每一種程序少則2個星期,多則2~3個月,尤其是信託登記,因為涉及未來信託的管理、分配等問題,茲事體大。往往都要考慮很久,所以不妨用第二種方式,投資與信託同時並進,待各自完成後再用股權轉換完成贈與,將兩段加以聯結,可以節省不少時間。

以臺灣人名義經投審會申請來臺投資,要注意假外資問題,該臺灣人應是在臺無固定居所的華僑,以符合投資規定。

設立人若為雙重國籍,應確定在臺灣沒有贈與稅問題,原則上,非臺灣稅務居民,且贈與日前2年在臺灣居住不超過365天者,海外資產贈與免臺灣贈與稅。

法令解析

外國人在臺灣境內之投資、保障、限制及處理,依外國人投資條例之規定,所稱外國人包括外國法人。外國法人依其所據以成立之法律, 定其國籍。投資人持有所投資事業之股份或出資額,合計超過該事業之股份總數或資本總額三分之一者,其所投資事業之轉投資應經主管機關核准。關於出資種類包括現金、自用機器設備或原料、專利權、商標權、著作財產權、專門技術或其他智慧財產權及其他經主管機關認可投資之財產。

投資人依外國人投資條例進入臺灣投資,應填具投資申請書,檢附投資計畫及有關證件,向主管機關申請核准。投資計畫變更時,亦同。主管機關對於申請投資案件,應於其申請手續完備後1個月內核定之;牽涉到其他相關目的事業主管機關權限者,應於2個月內核定之。投資人應將所核准之出資於核定期限內全部到達,並將到達情形報請主管機關查核, 投資人經核准投資後,在核定期限內未實行全部或一部出資者,其未實行之出資於期限屆滿時撤銷之。

投資人得以其投資每年所得之孳息或受分配之盈餘,申請結匯。投資人經核准轉讓股份或撤資或減資,得以其經審定之投資額,全額一次申請結匯;投資人違反外國人投資條例規定或不履行主管機關核准事項者,主管機關得取消一定期間所得盈餘或孳息之結匯權利或撤銷其投資案,並取消本條例規定之權利。

結語

跨境財富傳承,臺灣資產國際化,將資產移入美國信託,免除遺產稅及後代債權債務風險,有關美國家族朝代信託詳細規劃可查閱筆者編寫的《美國信託與跨境傳承》一書。

吳先生年輕時懷著美國夢隻身到美國奮鬥,隨著時間過去,最後在美國落地生根。前幾年吳先生的兄弟在臺灣創業小有所成,想要擴大投資,邀請吳先生一起投資新事業。吳先生也覺得新事業未來前景可期,打算投資一大筆錢,又考慮到未來股份增值後,有可能會超過美國遺產與贈與個人終身免稅額;同時吳先生的小孩也已經到了適婚年齡,必須考量未來小孩配偶的風險及遺產稅的問題。

經詢問美國、臺灣兩地稅務專家後,以吳先生目前身分為臺灣非遺產與贈與稅的稅務居民,下一代又具美國籍身分的情況,專家們一致建議,以美國家族朝代信託來臺投資,美國信託對於臺灣投資公司的股權投資,未來可以免除臺灣及美國遺產稅的同時,又可以避免小孩未來配偶爭產的問題,但是到底要如何做,才可以將臺灣的投資放到美國信託呢?

核定租稅與規劃

首先,要解決財產增值後的遺產稅問題及小孩配偶風險問題,信託確實是一個不二選擇。但是信託設立登記是有地域性的,一個美國家族朝代信託適用的法律管轄權建立在兩件事情上:第一是受託人的所在地;第二是信託設立地。很多國家並沒有信託法或因為信託普遍性不高所以發展比較慢,彈性也比較小。

舉例來說,美國信託可以依照信託精神,不分配所得給受益人,由信託納稅。臺灣的他益信託,信託如果產生收益通常就是轉開扣繳憑單給受益人,由受益人納稅。臺灣信託法裡面也沒有美國信託所謂的可撤銷、不可撤銷;常見的是自益或是他益信託。由此可見,信託在不同地區確實差異很大。

除了信託本身發展差別很大之外,同時也導致了用信託主體持有其他地區的資產問題。案例中的吳先生如果在美國設了信託,要直接用美國信託來持有臺灣資產,就會面臨到臺灣登記上的規定,是否可以將股權所有人變成美國信託?如果可以,政府是否還要去辨識信託結構,去確認有權的代表人等等,這些都是實務上的問題。因此比起用美國信託登記他國資產來看, 以離岸公司、美國公司或是LLC相對信託來說可接受度高出許多。畢竟公司組織或是LLC都是常見的投資工具,跨國登記手續、需要的文件、認證程序都十分成熟,絕對是替代信託登記不可或缺的。

所以回到本案例,吳先生有兩個方式可以達到用美國信託投資臺灣公司。首先,吳先生可以用預備的投資金額以不可撤銷方式設立美國信託。信託下方可以設立一家離岸公司或是LLC,開好銀行帳戶後,將投資資金匯入,完成信託贈與程序;之後以離岸公司或是LLC向臺灣投資審議委員會提出投資申請,指派一位臺灣身分者作為投資代表人,授權書必須經過大使館或經濟文化辦事處認證。申請後經過投審會核准,將帳戶的資金匯入被投資公司,備妥匯入匯款通知書等文件, 向投審會提出資金審驗,收到確認函後,就可以到市政府申請被投資公司的變更登記,將LLC登記為被投資公司的股東。如此一來透過LLC或離岸公司即可將臺灣公司登記為美國信託名下資產。

另一個方式是,吳先生個人設立LLC或是離岸公司(美國公司),將資金匯入LLC或是公司帳戶,一樣由LLC或是離岸公司向投審會提出投資申請。核准後與上述流程一樣,完成被投資公司變更登記。最後吳先生設立美國不可撤銷信託,將LLC或是公司股權轉入信託,完成贈與。

方式二

上述兩種方式,一種是由上到下,從源頭一路往下走,循序漸進,十分容易理解。不過每一種程序少則2個星期,多則2~3個月,尤其是信託登記,因為涉及未來信託的管理、分配等問題,茲事體大。往往都要考慮很久,所以不妨用第二種方式,投資與信託同時並進,待各自完成後再用股權轉換完成贈與,將兩段加以聯結,可以節省不少時間。

以臺灣人名義經投審會申請來臺投資,要注意假外資問題,該臺灣人應是在臺無固定居所的華僑,以符合投資規定。

設立人若為雙重國籍,應確定在臺灣沒有贈與稅問題,原則上,非臺灣稅務居民,且贈與日前2年在臺灣居住不超過365天者,海外資產贈與免臺灣贈與稅。

法令解析

外國人在臺灣境內之投資、保障、限制及處理,依外國人投資條例之規定,所稱外國人包括外國法人。外國法人依其所據以成立之法律, 定其國籍。投資人持有所投資事業之股份或出資額,合計超過該事業之股份總數或資本總額三分之一者,其所投資事業之轉投資應經主管機關核准。關於出資種類包括現金、自用機器設備或原料、專利權、商標權、著作財產權、專門技術或其他智慧財產權及其他經主管機關認可投資之財產。

投資人依外國人投資條例進入臺灣投資,應填具投資申請書,檢附投資計畫及有關證件,向主管機關申請核准。投資計畫變更時,亦同。主管機關對於申請投資案件,應於其申請手續完備後1個月內核定之;牽涉到其他相關目的事業主管機關權限者,應於2個月內核定之。投資人應將所核准之出資於核定期限內全部到達,並將到達情形報請主管機關查核, 投資人經核准投資後,在核定期限內未實行全部或一部出資者,其未實行之出資於期限屆滿時撤銷之。

投資人得以其投資每年所得之孳息或受分配之盈餘,申請結匯。投資人經核准轉讓股份或撤資或減資,得以其經審定之投資額,全額一次申請結匯;投資人違反外國人投資條例規定或不履行主管機關核准事項者,主管機關得取消一定期間所得盈餘或孳息之結匯權利或撤銷其投資案,並取消本條例規定之權利。

結語

跨境財富傳承,臺灣資產國際化,將資產移入美國信託,免除遺產稅及後代債權債務風險,有關美國家族朝代信託詳細規劃可查閱筆者編寫的《美國信託與跨境傳承》一書。