专业丛书

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第五章:財富傳承籌劃篇

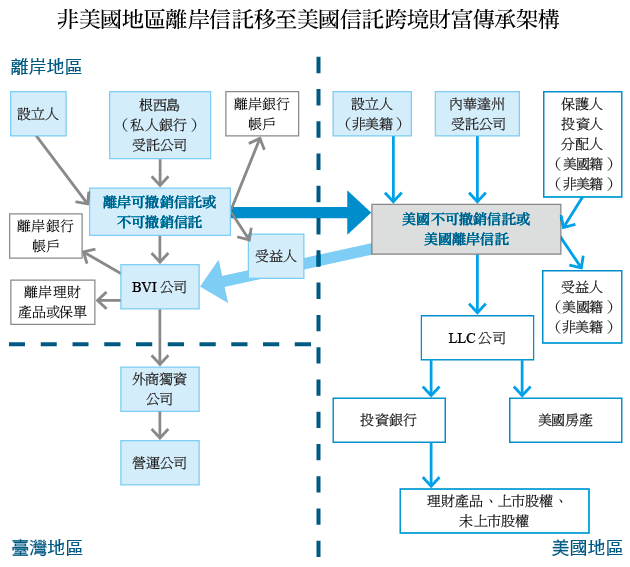

Q19 面對美籍受益人的稅務問題,如何將非美國地區離岸信託順利轉移至美國地區朝代信託?

範例背景

旅居芝加哥多年的王家兄妹,多年前跟著父母從臺灣移民來美國,一家四口均早已取得美國綠卡。王家在臺灣與香港的產業數年前就分別在香港與美國上市,家族股權也早在1990年由王家老爺成立澤西島的信託所控有,信託第一順位受益人當然為王家老爺。歷經十餘年此信託所控有資產已經相當龐大,除上市股權,歷年發放股利轉投資,信託已持有相當多理財產品與現金存款等。

信託受益人在王家老爺過世後變更成母親和王家兄妹,由於目前受益人均具美國籍身分,此澤西島信託在帳務處理、信託分配與受益人在美國納稅等問題,已變得相當複雜,一到報稅季節就是王家頭痛的時刻。 如何將設在澤西島的信託在美國合法報稅與披露,不僅遠在瑞士的會計師痛苦,受益人要申報美國稅亦非常複雜,困擾著十年的問題有甚麼方法可解決嗎?

核定租稅與規劃

美國2010年「美國海外帳戶稅收遵從法(FATCA)」,俗稱「肥咖」法案,強迫美籍境外資產化暗為明,具有美籍身分者且未遵照規定披露資產者,僅能參加自首方案(Offshore Voluntary Disclosure Program,簡稱OVDP,目前此方案已經終止)、或是透過參加特赦方案(Streamlined Offshore Disclosure Program,簡稱SODP),目前此方案可繼續有效適用來解決未申報之責任;另外近年來G20集團、OECD群起效尤完全仿效美國披露系統,在2014年推出「共同申報準則(Common Reporting Standard,簡稱CRS)」,截至目前共約有113個國家與地區共同加入稅務訊息的相互通報,然而,美國反倒成為拒絕簽署CRS的國家之一,因此,各國富豪原本隱匿在美國以外的財富與收益將無所遁形,為避免境外財富全披露回所屬國家,又想尋求強而有力、且具有資產保護力的信託法律對鉅額財富進行傳承,在美國成立信託可能是目前唯一可以找到的答案。

一般而言,如有下列三種情況,通常會將維京群島、庫克群島、開曼、澤西、根西、新加坡、香港、瑞士、巴哈馬、百慕達等地離岸信託轉美國本地朝代信託:

第一種情況:當境外非授予人信託的受益人具有美籍身分時,則是處在稅負不利的狀況, 若將家族信託繼續留存於美國以外地區,美國籍受益人將繳納更多的美國稅。

第二種情況:原本信託設立時,受益人並非美國人,但後來取得綠卡或美國國籍成為美國納稅人。

第三種情況:在信託設立時,設立人(同時也作第一順位受益人)就具美國公民或綠卡的身分,信託成立以後並未向美國財政部及美國國稅局披露此境外信託相關資料或報稅。

再深度加以分析,下列對象可能會需要將信託法律適用在離岸地區者轉至信託法律適用在美國:

法令解析

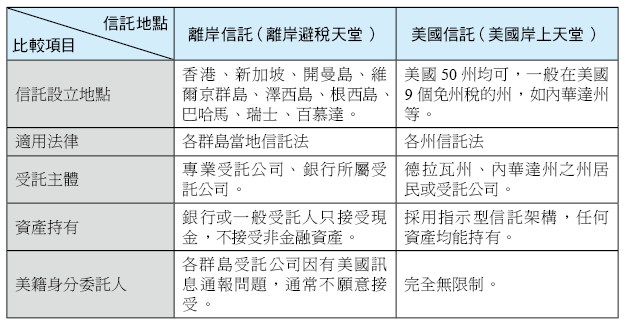

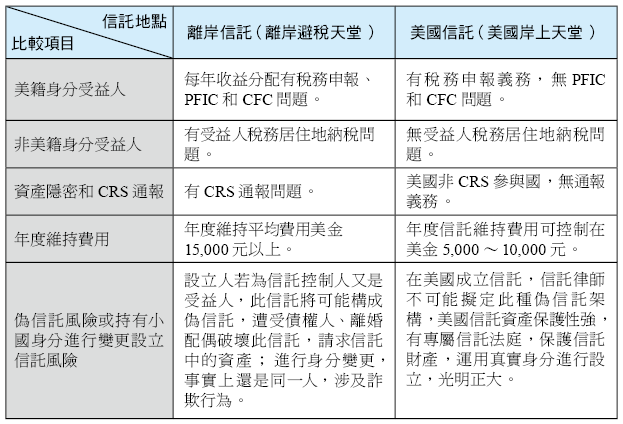

在進行境外信託轉移成美國信託之前,必須要評估此境外信託是否處在一個稅負及管理不彰的情況下(管理費及稅負高,甚至高過每年收入;或信託保護人、受益人早已移居美國,難以管理離岸之財產),同時進一步瞭解其信託架構,包括:設立人、受益人、受託公司,以及設立背景;當境外非授予人信託的受益人具有美籍,則是處在稅負不利的狀況,當境外非授予人信託的受益人具有美籍身分,且信託保有累積未分配利潤(Undistributed Income),在受益人收到該年度的信託分配時,會產生回溯稅(Throwback Tax);又境外非授予人信託持有外國金融商品,如共同基金(Mutual Fund)、貨幣市場基金(Money Market Fund)等,則未來該資產分配收益時會有PFIC的問題,所以一般需要取得下列資料進一步分析:

覆核合約的首要工作是找出合約有沒有可以進行轉注(Decanting)的規定,找出境外信託如何啟動轉注的方式及由誰來發起;尤其在離岸信託合約方面應特別注意下列相關重點:

結語

當離岸信託成立一段時間後,因人、事異動或法令環境改變,回頭再度檢視時,可能已經不合時宜,甚至因信託設立人或受益人具有美國稅務居民的身分,而處在一個稅負及管理效率低落的情況下,為解決此問題,最佳方式即是將此信託轉注或分配進入美國信託。

旅居芝加哥多年的王家兄妹,多年前跟著父母從臺灣移民來美國,一家四口均早已取得美國綠卡。王家在臺灣與香港的產業數年前就分別在香港與美國上市,家族股權也早在1990年由王家老爺成立澤西島的信託所控有,信託第一順位受益人當然為王家老爺。歷經十餘年此信託所控有資產已經相當龐大,除上市股權,歷年發放股利轉投資,信託已持有相當多理財產品與現金存款等。

信託受益人在王家老爺過世後變更成母親和王家兄妹,由於目前受益人均具美國籍身分,此澤西島信託在帳務處理、信託分配與受益人在美國納稅等問題,已變得相當複雜,一到報稅季節就是王家頭痛的時刻。 如何將設在澤西島的信託在美國合法報稅與披露,不僅遠在瑞士的會計師痛苦,受益人要申報美國稅亦非常複雜,困擾著十年的問題有甚麼方法可解決嗎?

核定租稅與規劃

美國2010年「美國海外帳戶稅收遵從法(FATCA)」,俗稱「肥咖」法案,強迫美籍境外資產化暗為明,具有美籍身分者且未遵照規定披露資產者,僅能參加自首方案(Offshore Voluntary Disclosure Program,簡稱OVDP,目前此方案已經終止)、或是透過參加特赦方案(Streamlined Offshore Disclosure Program,簡稱SODP),目前此方案可繼續有效適用來解決未申報之責任;另外近年來G20集團、OECD群起效尤完全仿效美國披露系統,在2014年推出「共同申報準則(Common Reporting Standard,簡稱CRS)」,截至目前共約有113個國家與地區共同加入稅務訊息的相互通報,然而,美國反倒成為拒絕簽署CRS的國家之一,因此,各國富豪原本隱匿在美國以外的財富與收益將無所遁形,為避免境外財富全披露回所屬國家,又想尋求強而有力、且具有資產保護力的信託法律對鉅額財富進行傳承,在美國成立信託可能是目前唯一可以找到的答案。

一般而言,如有下列三種情況,通常會將維京群島、庫克群島、開曼、澤西、根西、新加坡、香港、瑞士、巴哈馬、百慕達等地離岸信託轉美國本地朝代信託:

第一種情況:當境外非授予人信託的受益人具有美籍身分時,則是處在稅負不利的狀況, 若將家族信託繼續留存於美國以外地區,美國籍受益人將繳納更多的美國稅。

第二種情況:原本信託設立時,受益人並非美國人,但後來取得綠卡或美國國籍成為美國納稅人。

第三種情況:在信託設立時,設立人(同時也作第一順位受益人)就具美國公民或綠卡的身分,信託成立以後並未向美國財政部及美國國稅局披露此境外信託相關資料或報稅。

再深度加以分析,下列對象可能會需要將信託法律適用在離岸地區者轉至信託法律適用在美國:

- 財產於美國以外地區,如大陸地區理財信託資產、內地股權、離岸控股公司股權、香港、新加坡等地離岸金融帳戶者。

- 短時間不想立即將資產給下一代,避免富不過三代者。

- 生前希望完全掌控財產管理、處分與收益,還未將資產傳承計畫確定好者。

- 原始離岸信託設立目的非為傳承而是理財,因此對成立目的及原有認知有疑慮者。

- 擔心離岸信託主體資質可能得不到承認;信託的合法性存在風險者。

- 離岸信託產生糾紛時,可能陷入司法管轄困境者。

- 各離岸群島文化認知差異、法令更動頻繁,帶來經常維護上的困難。

- 第一代非美籍,但資金考慮國際化或已經國際化、第二代已取得或即將取得美籍(美國綠卡)身分。

- 目前委由他人代管及持有信託。

- 下一代已經落戶在美國,生活和工作均在美國,境外資產管理不便。

- 資產與資金希望回到美國境內,分散持有財產之風險。

- 希望借重美國穩定法律者。

- 目前在離岸信託已經有銀行帳戶或理財產品,但擔心帳戶遭信託追查資金來源、或銀行帳戶遭關閉或CRS通報者。

- 第一、二代均非美籍,但希望尋求法律穩定、財產保護、資產隱密、避免租稅風險等絕佳傳承工具-- 在美國成立「美國境外信託(四頭在外信託)」。

- 已是美籍人士,如果在海外擁有加總超過美金10,000元的離岸信託帳戶,即便不是信託委託人、受託人、受益人、保護人等,就算是僅擁有簽字權,只要故意隱瞞未報,仍可能面臨每年50%的高額罰款,甚至最高10年監禁。

- 對於通稱為「偽信託」之部分離岸信託,有下列特徵:信託財產不獨立,即信託設立人即為保護人能控制受託人、且自己也是信託受益人之一、又設立人對於信託下公司股權或財產有實質控制權等。

法令解析

在進行境外信託轉移成美國信託之前,必須要評估此境外信託是否處在一個稅負及管理不彰的情況下(管理費及稅負高,甚至高過每年收入;或信託保護人、受益人早已移居美國,難以管理離岸之財產),同時進一步瞭解其信託架構,包括:設立人、受益人、受託公司,以及設立背景;當境外非授予人信託的受益人具有美籍,則是處在稅負不利的狀況,當境外非授予人信託的受益人具有美籍身分,且信託保有累積未分配利潤(Undistributed Income),在受益人收到該年度的信託分配時,會產生回溯稅(Throwback Tax);又境外非授予人信託持有外國金融商品,如共同基金(Mutual Fund)、貨幣市場基金(Money Market Fund)等,則未來該資產分配收益時會有PFIC的問題,所以一般需要取得下列資料進一步分析:

- 信託架構圖;

- 信託合約及相關檔案資料(例如:意願書 Letter of Wish);

- 受益人聲明(Beneficiary Statement)理論上由信託公司每年提供給客戶;

- 信託下投資公司之董股名冊(BVI公司股東和董事) 。

覆核合約的首要工作是找出合約有沒有可以進行轉注(Decanting)的規定,找出境外信託如何啟動轉注的方式及由誰來發起;尤其在離岸信託合約方面應特別注意下列相關重點:

- 是否為可撤銷?或是原成立為可撤銷、目前已經轉換為不可撤銷?

- 設立人是美籍或是非美籍?

- 受益人是美籍或非美籍?

- 保護人是美籍或非美籍?

- 保護人的許可權?誰可以撤銷、替換保護人?

- 受託公司的許可權?甚麼情況可以撤換受託公司?條文在第幾條?

- 信託的屬地在哪裡?

- 受託公司的屬地在哪裡?

- 這個信託創始之初到現在的聯絡人是誰?

- 當初設立信託的原因是甚麼?

結語

當離岸信託成立一段時間後,因人、事異動或法令環境改變,回頭再度檢視時,可能已經不合時宜,甚至因信託設立人或受益人具有美國稅務居民的身分,而處在一個稅負及管理效率低落的情況下,為解決此問題,最佳方式即是將此信託轉注或分配進入美國信託。