专业丛书

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第五章:財富傳承籌劃篇

Q11 旅外臺商或華人欲投資亞洲新興國家市場有價證券,該如何進行?

範例背景

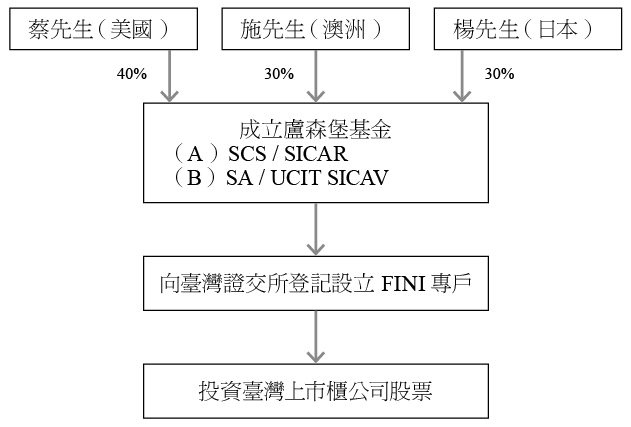

蔡先生、施先生及楊先生是大學時期在美國求學時的好朋友,分別居住於美國、澳洲及日本且都為當地公民。由於他們都對投資相當有興趣,所以決定合資,分別以4:3:3之投入資金比重(且投資於各市場權重均相同)於盧森堡成立一基金,以投資亞洲新興國家市場有價證券為標的(包含臺灣)。

假設該盧森堡基金投資於臺灣上市櫃有價證券,係以依照「華僑及外國人投資有價證券管理辦法」之方式,在臺灣證券交易所成立投資專戶來投資(以下均先不考慮盧森堡當地各類法規所分別要求,如須由其他投資人或管理公司等,來加入持有資本之情況),以下就列舉兩種不同樣態基金(依據不同基金法規及設立不同之公司組織等)分別做說明:

樣態一:該盧森堡基金為依照「風險投資基金法(Société d’investissement en capital à risqué,簡稱SICAR Law)」所設立登記之一有限合夥組織(Société en commandite simple,簡稱SCS),以下簡稱基金A。

樣態二:該盧森堡基金為依照「可轉讓證券集合投資計畫法規(Undertakings For Collective Investment In Transferable Securities,簡稱UCIT Law)」設立一可變資本投資公司(société d'investissement à capital variable,簡稱SICAV)且依照目前法規,目前僅能設立(société anonyme,簡稱SA)之公司型態 ,以下簡稱基金B。

在臺稅負

假設基金A、B均以基金型態之身分類別設立在臺投資專戶,來投資臺灣有價證券。在不考慮下列因素及投資項目下:

一、租稅協定之優惠稅率適用

二、在臺從事衍生性金融商品

三、在臺從事借券交易

四、在臺從事債券交易

則主要產生之相關課稅所得如下:

一、證券交易所得(Capital Gain)

由於投資專戶主要投資於符合證券交易稅條例第1條之課徵交易稅範疇之標的(亦即上市櫃股票),而投資這些標的因符合現行所得稅法第4條之1的條件,而目前有證券交易所得稅停徵之適用。

二、股利所得(Dividend Income)

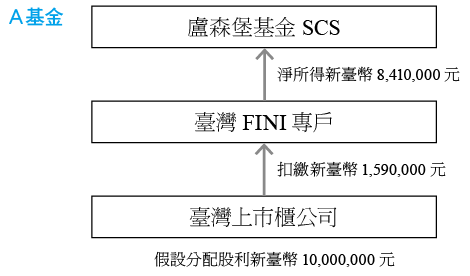

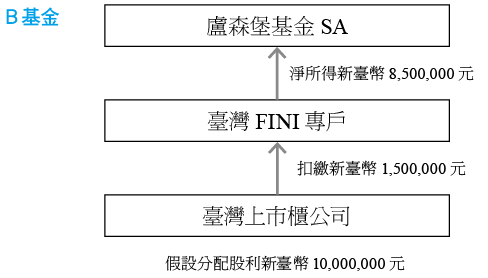

這兩樣態之投資基金,依照相關法規應非屬臺灣居住者且在臺無固定營業場所及營業代理人,故因所投資之有價證券而取得之發行公司當年度所分配之股息時,依照所得稅法及各類所得扣繳標準,由發行公司(亦即扣繳義務人)以適用之扣繳率(2020年為21%)計算所得稅並扣繳完稅之。

假設基金A、B,於2020年所取得之獲配現金股利為新臺幣10,000,000元,則應被扣繳之所得稅額總計約為新臺幣2,100,000元。

核定租稅與規劃

盧森堡基金A,為一在盧森堡當地設立之合夥組織個體,該合夥組織類型因在盧森堡相關稅制中不被視為法人主體,故基金本身在臺灣及盧森堡所簽訂之租稅協定中,並不被認定為盧森堡居住者及受益所有人,無法適用協定條款中於股利及利息所得之優惠稅率,但依據臺灣國內相關法規,可以該基金A背後之投資人(即蔡先生、施先生及楊先生)來進一步檢視是否有與其他國家之租稅協定得以適用。

與美國並未簽有租稅協定,但與澳洲、日本及盧森堡都簽有租稅協定且已生效。因每個租稅協定之適用條件、定義以及優惠稅率(通常5%~15%之間)均不相同,須逐一視各租稅協定之內容來加以判斷及確認。投資架構圖如下:

在此基金A之樣態下,背後投資人之一的蔡先生,為美國居住者,持有基金A比重為40%,但因為臺美並未簽有租稅協定,而基金A所獲配股息的40%,無優惠稅率得以適用;投資人之二的施先生,為澳洲居住者,持有基金A之比重為30%,依據臺灣與澳洲租稅協定,其股利所得得適用之稅率為15%,故基金A獲配股息之30%,適用稅率得以由原稅率21%,降低至15%;最後,投資人之三的楊先生,為日本居住者,持有基金A之比重為30%。依據臺灣與日本租稅協定其股利所得之上限稅率為10%,故該基金A所獲配股息之30%,得以由原適用稅率21%,降低至10%。

由此得知,依據目前國內法及相關實務規則,雖然盧森堡基金A本身無法適用臺盧租稅協定,但國內法允許該基金A得以其背後之個別居住者投資人,透過向臺灣稅捐主管機關申請適用租稅優惠稅率,其加權後稅率為15.9%(40%×21%+30%×15+30%×10%=15.9%),約當可省下新臺幣510,000元之所得稅(降低24.28%),經國稅局之審核核准後,即可適用。

至於基金B,於一在盧森堡設立登記之公司組織,且該公司類型屬符合盧森堡稅法下之法人主體,故符合臺盧租稅協定中之「盧森堡相關租稅目的下視為法人之集合投資工具」 且依相關條款,取得股利收入時,得視為股利之受益所有人。基金B進而得以本身100%適用15%優惠稅率,其租稅效果由原適用21%稅率下降至15%,約當可降低新臺幣600,000元之所得稅(28.57%)。

法令解析

有關於外國投資人如何在臺適用租稅協定之優惠稅率,依據臺財稅字第09904504820號「適用所得稅協定查核準則」中第15條規定:

……依華僑及外國人投資證券管理辦法規定,以基金型態登記之他方締約國之外國機構投資人,或非以基金型態登記之他方締約國之外國機構投資人,與他方締約國之居住者簽訂委託買賣、代客操作、信託契約等方式投資於國內有價證券,並取得中華民國來源之股利及利息者,除所得稅協定明定或財政部規定基金、信託或受託人視為股利、利息之受益所有人外,應檢具下列檔,憑供扣繳義務人依第1項規定辦理扣繳事宜:

故,基金A為依華僑及外國人投資證券管理辦法規定,以基金型態登記於盧森堡之投資人,又非屬臺盧租稅協定中之所述之得視為股利之受益所有人之基金,如欲適用租稅協定,則可以提供背後投資人之清冊(例如蔡先生、施先生及楊先生的基本資料)等資訊之方式,供稅捐稽徵機關審核,國稅局將依背後適格之投資人所持有基金之百分比(例如施先生得以投資比重30%及楊先生30%),來核准適用優惠稅率。

至於基金B所適用之相關法令為「臺灣臺北財政部賦稅署與盧森堡直接稅稅務局避免所得稅及資本稅雙重課稅及防杜逃稅協定(簡稱臺盧租稅協定) 」,擷取相關適用條款下:

第十條 股利

二、前項給付股利之公司如係一方領域之居住者,該領域亦得依其法律規定,對該項股利課稅。但股利之受益所有人如為他方領域之居住者,其課徵之稅額:

附加於第4條:

於一方領域設立且依其租稅目的視為法人之集合式投資工具,應認定為該一方領域之居住者,並視為其所取得所得之受益所有人。

基金B為依華僑及外國人投資證券管理辦法規定,以基金型態登記於盧森堡之稅務居住者投資人,因屬於臺盧租稅協定中明定基金,而視為臺灣股利、利息之受益所有人,故無需再被檢視背後投資人是否符合適用租稅協定之條件。

結語

租稅協定之簽訂目的主要為了避免同一所得被重複課稅,也避免投資人利用租稅協定達到雙重免稅之結果。協議的內容主要為雙方課稅權之歸屬及分配。租稅協定屬國際法,其位階優於國內普通法,所得人得擇優適用。租稅協定通常是基於雙方租稅互惠為原則,故所協議之內容及條件通常不同,又因常涉及到對外國法規上較不熟悉,加上各國基金種類及規範相對複雜,在其身分是否適用之判斷上難度相對較高。若各類基金想申請或是評估是否有租稅協定之適用,KEDP團隊擁有相關豐富之專業經驗,可以提供您相關之諮詢及向稅務稽徵機關在申請上的協助。

蔡先生、施先生及楊先生是大學時期在美國求學時的好朋友,分別居住於美國、澳洲及日本且都為當地公民。由於他們都對投資相當有興趣,所以決定合資,分別以4:3:3之投入資金比重(且投資於各市場權重均相同)於盧森堡成立一基金,以投資亞洲新興國家市場有價證券為標的(包含臺灣)。

假設該盧森堡基金投資於臺灣上市櫃有價證券,係以依照「華僑及外國人投資有價證券管理辦法」之方式,在臺灣證券交易所成立投資專戶來投資(以下均先不考慮盧森堡當地各類法規所分別要求,如須由其他投資人或管理公司等,來加入持有資本之情況),以下就列舉兩種不同樣態基金(依據不同基金法規及設立不同之公司組織等)分別做說明:

樣態一:該盧森堡基金為依照「風險投資基金法(Société d’investissement en capital à risqué,簡稱SICAR Law)」所設立登記之一有限合夥組織(Société en commandite simple,簡稱SCS),以下簡稱基金A。

樣態二:該盧森堡基金為依照「可轉讓證券集合投資計畫法規(Undertakings For Collective Investment In Transferable Securities,簡稱UCIT Law)」設立一可變資本投資公司(société d'investissement à capital variable,簡稱SICAV)且依照目前法規,目前僅能設立(société anonyme,簡稱SA)之公司型態 ,以下簡稱基金B。

在臺稅負

假設基金A、B均以基金型態之身分類別設立在臺投資專戶,來投資臺灣有價證券。在不考慮下列因素及投資項目下:

一、租稅協定之優惠稅率適用

二、在臺從事衍生性金融商品

三、在臺從事借券交易

四、在臺從事債券交易

則主要產生之相關課稅所得如下:

一、證券交易所得(Capital Gain)

由於投資專戶主要投資於符合證券交易稅條例第1條之課徵交易稅範疇之標的(亦即上市櫃股票),而投資這些標的因符合現行所得稅法第4條之1的條件,而目前有證券交易所得稅停徵之適用。

二、股利所得(Dividend Income)

這兩樣態之投資基金,依照相關法規應非屬臺灣居住者且在臺無固定營業場所及營業代理人,故因所投資之有價證券而取得之發行公司當年度所分配之股息時,依照所得稅法及各類所得扣繳標準,由發行公司(亦即扣繳義務人)以適用之扣繳率(2020年為21%)計算所得稅並扣繳完稅之。

假設基金A、B,於2020年所取得之獲配現金股利為新臺幣10,000,000元,則應被扣繳之所得稅額總計約為新臺幣2,100,000元。

核定租稅與規劃

盧森堡基金A,為一在盧森堡當地設立之合夥組織個體,該合夥組織類型因在盧森堡相關稅制中不被視為法人主體,故基金本身在臺灣及盧森堡所簽訂之租稅協定中,並不被認定為盧森堡居住者及受益所有人,無法適用協定條款中於股利及利息所得之優惠稅率,但依據臺灣國內相關法規,可以該基金A背後之投資人(即蔡先生、施先生及楊先生)來進一步檢視是否有與其他國家之租稅協定得以適用。

與美國並未簽有租稅協定,但與澳洲、日本及盧森堡都簽有租稅協定且已生效。因每個租稅協定之適用條件、定義以及優惠稅率(通常5%~15%之間)均不相同,須逐一視各租稅協定之內容來加以判斷及確認。投資架構圖如下:

在此基金A之樣態下,背後投資人之一的蔡先生,為美國居住者,持有基金A比重為40%,但因為臺美並未簽有租稅協定,而基金A所獲配股息的40%,無優惠稅率得以適用;投資人之二的施先生,為澳洲居住者,持有基金A之比重為30%,依據臺灣與澳洲租稅協定,其股利所得得適用之稅率為15%,故基金A獲配股息之30%,適用稅率得以由原稅率21%,降低至15%;最後,投資人之三的楊先生,為日本居住者,持有基金A之比重為30%。依據臺灣與日本租稅協定其股利所得之上限稅率為10%,故該基金A所獲配股息之30%,得以由原適用稅率21%,降低至10%。

由此得知,依據目前國內法及相關實務規則,雖然盧森堡基金A本身無法適用臺盧租稅協定,但國內法允許該基金A得以其背後之個別居住者投資人,透過向臺灣稅捐主管機關申請適用租稅優惠稅率,其加權後稅率為15.9%(40%×21%+30%×15+30%×10%=15.9%),約當可省下新臺幣510,000元之所得稅(降低24.28%),經國稅局之審核核准後,即可適用。

至於基金B,於一在盧森堡設立登記之公司組織,且該公司類型屬符合盧森堡稅法下之法人主體,故符合臺盧租稅協定中之「盧森堡相關租稅目的下視為法人之集合投資工具」 且依相關條款,取得股利收入時,得視為股利之受益所有人。基金B進而得以本身100%適用15%優惠稅率,其租稅效果由原適用21%稅率下降至15%,約當可降低新臺幣600,000元之所得稅(28.57%)。

法令解析

有關於外國投資人如何在臺適用租稅協定之優惠稅率,依據臺財稅字第09904504820號「適用所得稅協定查核準則」中第15條規定:

……依華僑及外國人投資證券管理辦法規定,以基金型態登記之他方締約國之外國機構投資人,或非以基金型態登記之他方締約國之外國機構投資人,與他方締約國之居住者簽訂委託買賣、代客操作、信託契約等方式投資於國內有價證券,並取得中華民國來源之股利及利息者,除所得稅協定明定或財政部規定基金、信託或受託人視為股利、利息之受益所有人外,應檢具下列檔,憑供扣繳義務人依第1項規定辦理扣繳事宜:

- 所得發生前1年12月31日至所得發生時任一時點之受益人名冊,其內容應包括受益人名稱、身分編號或稅籍編號、地址、持有受益權單位數或收益分配比例等資訊。

- 他方締約國稅務機關所出具受益人名冊所載個別受益人為他方締約國居住者之證明。無個別受益人之居住者證明者,應檢附他方締約國稅務機關所出具受益人名冊所載受益人為該他方締約國居住者所持有受益權單位數占該基金或信託發行受益權單位總數比例或得享受之收益分配比例之居住者證明。如他方締約國稅務機關僅出具外國機構投資人之居住者證明者,則應另檢附下列文件:

(一)外國機構投資人聲明書:應載明受益人名冊所載受益人為他方締約國居住者所持有受益權單位數占該基金或信託發行受益權單位總數比例或得享受之收益分配比例,並經當地國我駐外單位驗證、或由當地法院或政府機關出具證明、或經當地法定公證機關驗證。

(二)公開說明書或投資計畫書。

故,基金A為依華僑及外國人投資證券管理辦法規定,以基金型態登記於盧森堡之投資人,又非屬臺盧租稅協定中之所述之得視為股利之受益所有人之基金,如欲適用租稅協定,則可以提供背後投資人之清冊(例如蔡先生、施先生及楊先生的基本資料)等資訊之方式,供稅捐稽徵機關審核,國稅局將依背後適格之投資人所持有基金之百分比(例如施先生得以投資比重30%及楊先生30%),來核准適用優惠稅率。

至於基金B所適用之相關法令為「臺灣臺北財政部賦稅署與盧森堡直接稅稅務局避免所得稅及資本稅雙重課稅及防杜逃稅協定(簡稱臺盧租稅協定) 」,擷取相關適用條款下:

第十條 股利

二、前項給付股利之公司如係一方領域之居住者,該領域亦得依其法律規定,對該項股利課稅。但股利之受益所有人如為他方領域之居住者,其課徵之稅額:

(一)股利之受益所有人為設立於他方領域之集合式投資工具,且依他方領域租稅目的視為法人者,不得超過股利總額之15%。

議定書附加於第4條:

於一方領域設立且依其租稅目的視為法人之集合式投資工具,應認定為該一方領域之居住者,並視為其所取得所得之受益所有人。

基金B為依華僑及外國人投資證券管理辦法規定,以基金型態登記於盧森堡之稅務居住者投資人,因屬於臺盧租稅協定中明定基金,而視為臺灣股利、利息之受益所有人,故無需再被檢視背後投資人是否符合適用租稅協定之條件。

結語

租稅協定之簽訂目的主要為了避免同一所得被重複課稅,也避免投資人利用租稅協定達到雙重免稅之結果。協議的內容主要為雙方課稅權之歸屬及分配。租稅協定屬國際法,其位階優於國內普通法,所得人得擇優適用。租稅協定通常是基於雙方租稅互惠為原則,故所協議之內容及條件通常不同,又因常涉及到對外國法規上較不熟悉,加上各國基金種類及規範相對複雜,在其身分是否適用之判斷上難度相對較高。若各類基金想申請或是評估是否有租稅協定之適用,KEDP團隊擁有相關豐富之專業經驗,可以提供您相關之諮詢及向稅務稽徵機關在申請上的協助。