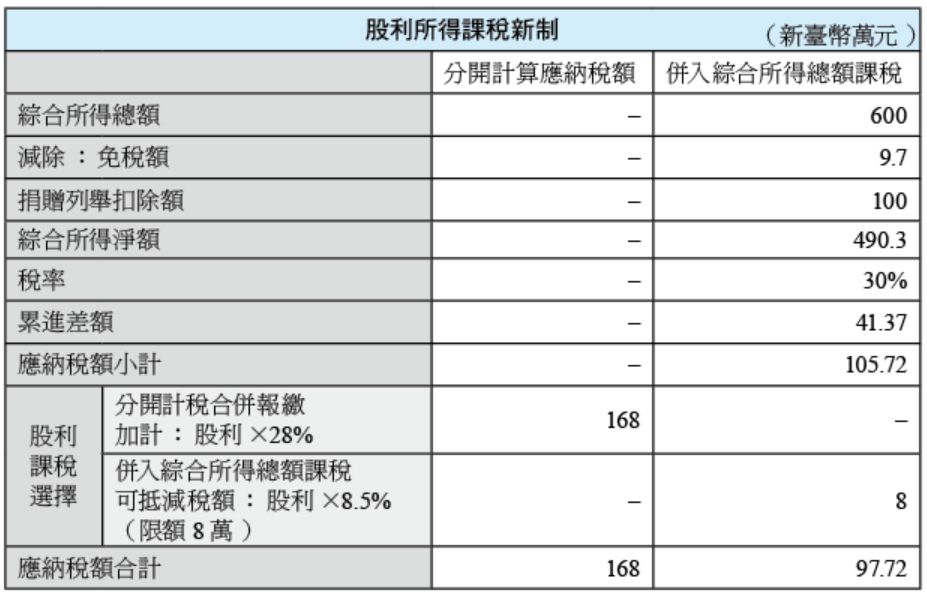

专业丛书

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第五章:財富傳承籌劃篇

Q7 如何利用臺灣信託控股方式,妥善管理第二代財務支出?

範例背景

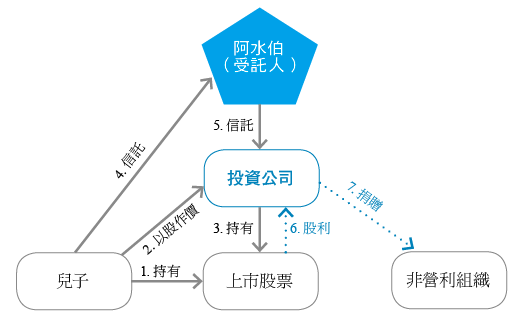

阿水伯縱橫股海近30年,以自創的獨門投資心法,不論是短線進出,或放挑選長期穩健配息股,均無往不利,就連二個還在就讀大學的兒女名下也都已經各有超過億元的存股,每年獲配股利近6,000,000元,可謂是人生勝利組。然而近年來,阿水伯有二件家務事讓他憂心忡忡,第一是母親常年臥病在床,身體日漸虛弱,阿水伯帶著母親看盡名醫,也買了很多珍貴補品給母親養身,但就是不見起色,也讓阿水伯興起了要為篤信佛教的母親佈施祈福的念頭;再來就是兒子上了大學後竟迷上網路遊戲,並結交了素行不良的朋友,動輒向家裡要錢,這讓阿水伯也開始考慮要積極管理兒子的股票並節制其支出。因此,阿水伯決定向專家諮詢,希望能一併解決問題。

核定租稅與規劃

會計師基於阿水伯既要捐贈為母親祈福,又希望能同時管理兒子的資產並降低收入,故建議採用如右頁之架構。該規劃主要是先透過以股作價成立投資公司及交付信託的方式,由擔任受託人的阿水伯來管理,而投資公司獲配股利除了依法免稅,再透過公司捐贈支出的方式大大減少了未分配盈餘稅,阿水伯可以等未來兒子更加成熟懂事後再解除信託,將投資公司交還給兒子自行管理。

法令解析

所得稅法第42條

公司、合作社及其他法人之營利事業,因投資於國內其他營利事業,所獲配之股利或盈餘,不計入所得額課稅。

結語

阿水伯自採用會計師之建議後,兒子原本獲配股利應繳納的所得稅,在股票轉入公司,股利不僅依法只需繳納5%未分配盈餘稅,甚至還因為將股利收入幾乎全數捐贈而不用繳稅。此外,阿水伯除了透過公司捐款,還帶著兒子實地訪察各個受贈單位,甚至還挽袖當起志工,在看到這麼多個案雖處於人生逆境仍力爭上游所展現的生命力,阿水伯兒子也更加懂事孝順了。

更棒的是,母親也在充滿家人愛與關懷的氣氛漸漸康復。至此,阿水伯也感受到透過良好的財產規劃,不僅可以合法節稅,更可以在漸進式財產傳承過程中,自動形成管理機制而避免衍生糾紛。若受益人具有美籍身分,需要考量的面向自然不同,請參考本章Q16可撤銷信託與Q17不可撤銷信託之說明。

阿水伯縱橫股海近30年,以自創的獨門投資心法,不論是短線進出,或放挑選長期穩健配息股,均無往不利,就連二個還在就讀大學的兒女名下也都已經各有超過億元的存股,每年獲配股利近6,000,000元,可謂是人生勝利組。然而近年來,阿水伯有二件家務事讓他憂心忡忡,第一是母親常年臥病在床,身體日漸虛弱,阿水伯帶著母親看盡名醫,也買了很多珍貴補品給母親養身,但就是不見起色,也讓阿水伯興起了要為篤信佛教的母親佈施祈福的念頭;再來就是兒子上了大學後竟迷上網路遊戲,並結交了素行不良的朋友,動輒向家裡要錢,這讓阿水伯也開始考慮要積極管理兒子的股票並節制其支出。因此,阿水伯決定向專家諮詢,希望能一併解決問題。

核定租稅與規劃

會計師基於阿水伯既要捐贈為母親祈福,又希望能同時管理兒子的資產並降低收入,故建議採用如右頁之架構。該規劃主要是先透過以股作價成立投資公司及交付信託的方式,由擔任受託人的阿水伯來管理,而投資公司獲配股利除了依法免稅,再透過公司捐贈支出的方式大大減少了未分配盈餘稅,阿水伯可以等未來兒子更加成熟懂事後再解除信託,將投資公司交還給兒子自行管理。

法令解析

所得稅法第42條

公司、合作社及其他法人之營利事業,因投資於國內其他營利事業,所獲配之股利或盈餘,不計入所得額課稅。

結語

阿水伯自採用會計師之建議後,兒子原本獲配股利應繳納的所得稅,在股票轉入公司,股利不僅依法只需繳納5%未分配盈餘稅,甚至還因為將股利收入幾乎全數捐贈而不用繳稅。此外,阿水伯除了透過公司捐款,還帶著兒子實地訪察各個受贈單位,甚至還挽袖當起志工,在看到這麼多個案雖處於人生逆境仍力爭上游所展現的生命力,阿水伯兒子也更加懂事孝順了。

更棒的是,母親也在充滿家人愛與關懷的氣氛漸漸康復。至此,阿水伯也感受到透過良好的財產規劃,不僅可以合法節稅,更可以在漸進式財產傳承過程中,自動形成管理機制而避免衍生糾紛。若受益人具有美籍身分,需要考量的面向自然不同,請參考本章Q16可撤銷信託與Q17不可撤銷信託之說明。