专业丛书

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第四章:財產稅/房地稅篇

Q2 出租房屋有何節稅空間?

範例背景

住在臺北市的陳大哥,辛苦打拚半輩子,除了自住的老家,因為住的喜歡去年又在附近買了一間公寓來投資兼收租。並以每個月3萬元左右的行情價把公寓租給北漂的小張,雙方合作愉快,但陳大哥為了省事,未主動向國稅局申報這筆租賃所得。

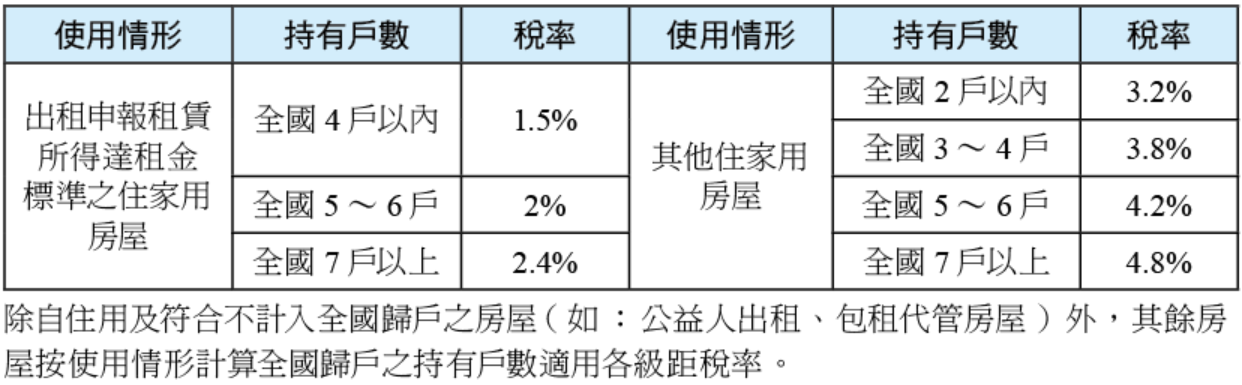

然而,隨著「囤房稅2.0」新制上路,陳大哥收到稅單時嚇了一跳。因為他名下房產不只一處,而這間被歸類為「非自住住家用」的房屋,稅率竟然被調整成3.2% 。陳大哥心想:「我明明有租給人,又不是放著養蚊子,難道不能省點稅嗎?」

核定租稅與規劃

財政部積極推動房屋稅差別稅率2.0新制,旨在促使房屋有效利用並合理化房屋稅負。在「囤房稅2.0」新制下,多屋族面臨更高額的持有成本。然而,法規中隱含了一項重要的減稅條款:若房東將住家用房屋出租,且申報的租賃所得達到「當地一般租金標準」,房屋稅率可從最高4.8%調降至1.5%至2.4%。這不僅能大幅減輕稅負,更是房東合規節稅的首選路徑。

租金審查標準係依財政部核定「房屋及土地之住家用當地一般租金標準」比率計算。陳大哥所出租的這間公寓房屋評定現值為100萬元;公寓持份土地現值為500萬元,如按照114年財政部核定住家用「房屋及土地之住家用當地一般租金標準」:依房屋評定現值之27%及公告土地現值之1.2%之合計數計算。則租金標準為年租金須達33萬元,故陳大哥每年申報租金收入須達33萬元以上,始符合達租金標準之住家用房屋,即可適用較低稅率1.5%。

陳大哥只要照實申報臺北市這間公寓實際每年36萬元的租金收入,並在當期房屋稅開徵40日(即3月22日,遇例假日則順延)以前,填具申報書並檢附租賃契約書影本向房屋所在地稽徵機關申報,並同時於5月申報綜合所得稅,未來即可於當期適用較低稅率課徵房屋稅。

法令解析

依據113年7月1日上路之修正後房屋稅條例第5條及房屋稅差別稅率2.0之規定,房屋稅將按納稅義務人全國總持有應稅房屋戶數「全數累進」課徵,全部房屋都適用較高稅率,非分別適用各級距稅率。也就是說一旦超過特定門檻,名下「每一戶」房屋都將同步適用該級距的高稅率,而非分段計算。

結語

隨著114年5月房屋稅單陸續寄發,許多房東才驚覺稅負沉重。透過精算房屋與土地的現值比例,並如實申報租賃所得,不僅能將稅率鎖定在較低的1.5%至2.4%,還能因為誠實納稅,免除未來被補稅查稅的風險。在稅務透明化的年代,善用法規給予的獎勵,才是真正高明且長久的節稅智慧。

住在臺北市的陳大哥,辛苦打拚半輩子,除了自住的老家,因為住的喜歡去年又在附近買了一間公寓來投資兼收租。並以每個月3萬元左右的行情價把公寓租給北漂的小張,雙方合作愉快,但陳大哥為了省事,未主動向國稅局申報這筆租賃所得。

然而,隨著「囤房稅2.0」新制上路,陳大哥收到稅單時嚇了一跳。因為他名下房產不只一處,而這間被歸類為「非自住住家用」的房屋,稅率竟然被調整成3.2% 。陳大哥心想:「我明明有租給人,又不是放著養蚊子,難道不能省點稅嗎?」

核定租稅與規劃

財政部積極推動房屋稅差別稅率2.0新制,旨在促使房屋有效利用並合理化房屋稅負。在「囤房稅2.0」新制下,多屋族面臨更高額的持有成本。然而,法規中隱含了一項重要的減稅條款:若房東將住家用房屋出租,且申報的租賃所得達到「當地一般租金標準」,房屋稅率可從最高4.8%調降至1.5%至2.4%。這不僅能大幅減輕稅負,更是房東合規節稅的首選路徑。

租金審查標準係依財政部核定「房屋及土地之住家用當地一般租金標準」比率計算。陳大哥所出租的這間公寓房屋評定現值為100萬元;公寓持份土地現值為500萬元,如按照114年財政部核定住家用「房屋及土地之住家用當地一般租金標準」:依房屋評定現值之27%及公告土地現值之1.2%之合計數計算。則租金標準為年租金須達33萬元,故陳大哥每年申報租金收入須達33萬元以上,始符合達租金標準之住家用房屋,即可適用較低稅率1.5%。

陳大哥只要照實申報臺北市這間公寓實際每年36萬元的租金收入,並在當期房屋稅開徵40日(即3月22日,遇例假日則順延)以前,填具申報書並檢附租賃契約書影本向房屋所在地稽徵機關申報,並同時於5月申報綜合所得稅,未來即可於當期適用較低稅率課徵房屋稅。

法令解析

依據113年7月1日上路之修正後房屋稅條例第5條及房屋稅差別稅率2.0之規定,房屋稅將按納稅義務人全國總持有應稅房屋戶數「全數累進」課徵,全部房屋都適用較高稅率,非分別適用各級距稅率。也就是說一旦超過特定門檻,名下「每一戶」房屋都將同步適用該級距的高稅率,而非分段計算。

結語

隨著114年5月房屋稅單陸續寄發,許多房東才驚覺稅負沉重。透過精算房屋與土地的現值比例,並如實申報租賃所得,不僅能將稅率鎖定在較低的1.5%至2.4%,還能因為誠實納稅,免除未來被補稅查稅的風險。在稅務透明化的年代,善用法規給予的獎勵,才是真正高明且長久的節稅智慧。