專業叢書

美國信託與跨境傳承

第四章 常見美國信託

在美國,信託是一項法律工具,常用於保護和管理財產。具體而言,信託是一種法律結構,透過設立信託並將財產移轉予受託人管理,使第三方受益人得以依照信託協議受益。更精確地說,信託是一種三方委託關係:第一方為設立人(Settlor),其將財產轉移給第二方受託人(Trustee),由其管理並為第三方受益人(Beneficiary)之利益運用該等資產……

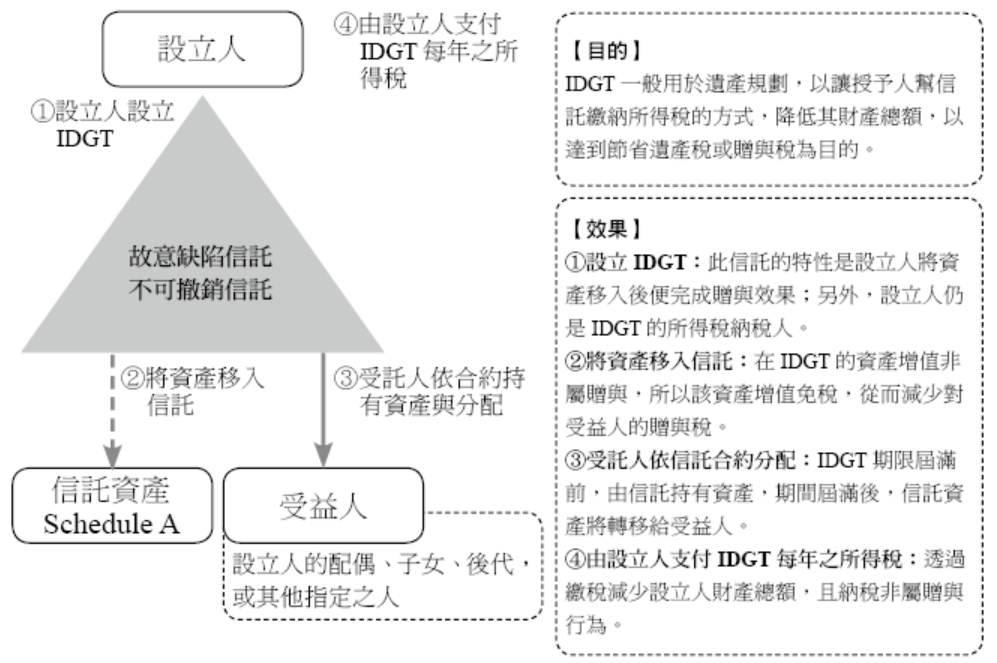

在美國,信託是一項法律工具,常用於保護和管理財產。具體而言,信託是一種法律結構,透過設立信託並將財產移轉予受託人管理,使第三方受益人得以依照信託協議受益。更精確地說,信託是一種三方委託關係:第一方為設立人(Settlor),其將財產轉移給第二方受託人(Trustee),由其管理並為第三方受益人(Beneficiary)之利益運用該等資產。以下為在美國設立信託的一些基本要素:

1. 設立人(Settlor):設立人,也稱為授予人(Grantor),為信託的創建者。他將自身的財產轉移至信託,由受託人根據信託協議的條款進行管理與分配。

2. 受託人(Trustee):受託人負責管理並保護信託財產,並根據信託協議的規定管理、保護和分配財產。其有法律義務忠實履行受託義務,保障受益人權益。受託人可以是自然人、商業實體,或公共機構。

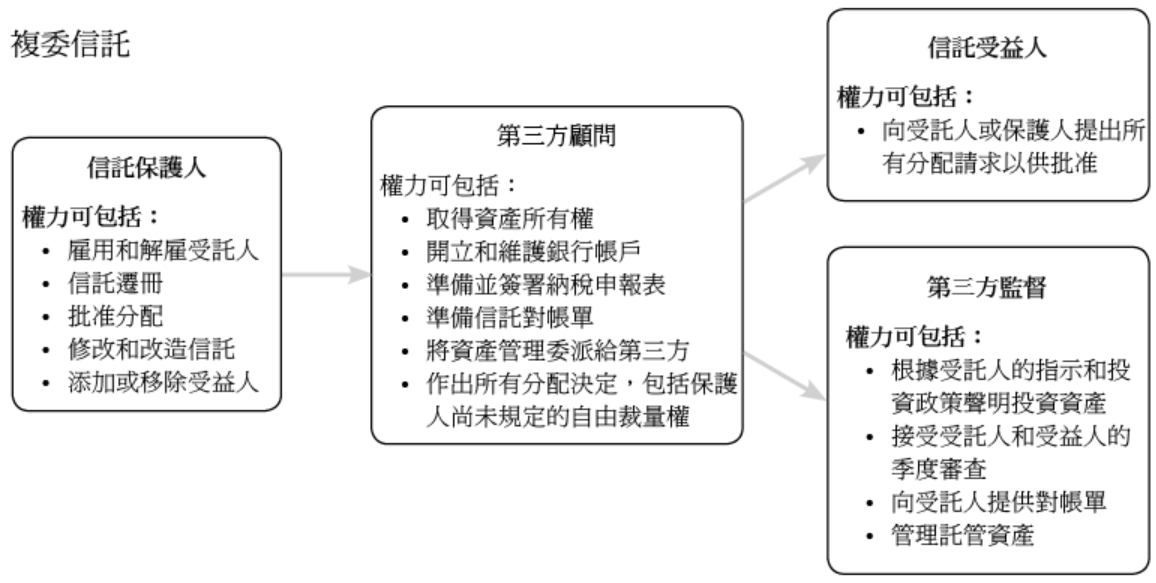

3. 信託保護人(Protector),又稱監察人,在信託合約中扮演監督受託人履行職責的重要角色,核心目的是保障受益人權益。保護人擁有監督與制衡的權力,確保受託人依據信託文件與相關法律忠實管理與處分信託財產。在指示型信託(Directed Trust)架構中,信託保護人可被賦予多項關鍵職權,包括:更換受託人、變更信託所屬州別、指定或調整受益人、決定信託本金與孳息之分配、指導信託資產投資方向、決定信託分割或轉注安排、訴訟代位行使權利,甚至可在設立人授權範圍內修訂信託條款。透過這些權限,保護人能有效維護信託目的,確保信託結構持續符合受益人最佳利益。

4. 受益人(Beneficiary):受益人為信託中指定的受益對象,得以享有信託資產所產生的利益或收益。其身分可以是個人、家族、慈善機構,或其他組織。

5. 信託協議(Trust Agreement):信託協議為信託設立時簽訂的法律文件,內容載明信託目的、受託人之職責與權限、受益人權利,以及財產管理與分配的相關條件與方式。

設立信託的主要目的是資產保護。透過將財產交由受託人管理,設立人能有效隔離資產,降低其遭受債權人追索、訴訟或其他潛在風險的可能性。此外,信託亦有助於資產分配及遺產傳承規劃,確保設立人的財產能依照其意願,在其身故後妥善分配給指定的受益人。在美國,不同類型的信託各有其法律規範與稅務要求。常見的信託類型包括生前信託(Living Trust)、遺囑信託(Testamentary Trust)以及慈善信託(Charitable Trust)等。設立人可依據自身需求與目標,選擇最合適的信託架構,以達到資產保護與傳承的效果。

1. 設立人(Settlor):設立人,也稱為授予人(Grantor),為信託的創建者。他將自身的財產轉移至信託,由受託人根據信託協議的條款進行管理與分配。

2. 受託人(Trustee):受託人負責管理並保護信託財產,並根據信託協議的規定管理、保護和分配財產。其有法律義務忠實履行受託義務,保障受益人權益。受託人可以是自然人、商業實體,或公共機構。

3. 信託保護人(Protector),又稱監察人,在信託合約中扮演監督受託人履行職責的重要角色,核心目的是保障受益人權益。保護人擁有監督與制衡的權力,確保受託人依據信託文件與相關法律忠實管理與處分信託財產。在指示型信託(Directed Trust)架構中,信託保護人可被賦予多項關鍵職權,包括:更換受託人、變更信託所屬州別、指定或調整受益人、決定信託本金與孳息之分配、指導信託資產投資方向、決定信託分割或轉注安排、訴訟代位行使權利,甚至可在設立人授權範圍內修訂信託條款。透過這些權限,保護人能有效維護信託目的,確保信託結構持續符合受益人最佳利益。

4. 受益人(Beneficiary):受益人為信託中指定的受益對象,得以享有信託資產所產生的利益或收益。其身分可以是個人、家族、慈善機構,或其他組織。

5. 信託協議(Trust Agreement):信託協議為信託設立時簽訂的法律文件,內容載明信託目的、受託人之職責與權限、受益人權利,以及財產管理與分配的相關條件與方式。

設立信託的主要目的是資產保護。透過將財產交由受託人管理,設立人能有效隔離資產,降低其遭受債權人追索、訴訟或其他潛在風險的可能性。此外,信託亦有助於資產分配及遺產傳承規劃,確保設立人的財產能依照其意願,在其身故後妥善分配給指定的受益人。在美國,不同類型的信託各有其法律規範與稅務要求。常見的信託類型包括生前信託(Living Trust)、遺囑信託(Testamentary Trust)以及慈善信託(Charitable Trust)等。設立人可依據自身需求與目標,選擇最合適的信託架構,以達到資產保護與傳承的效果。

在美國家族信託歷經百年的演變,已經成為一種規劃家族財富傳承的普遍方案,成功協助不少家族長期甚至永續性地管理、保護、傳承甚或拓展家族財富;例如範德比爾特家族(Vanderbilt)、肯尼迪家族(Kennedy)、洛克菲勒家族(Rockefeller)及卡內基家族等,皆為透過家族信託制度成功維繫、傳承家族基業著名之前例,美國之家族信託制度,根據不同家族之情形及需求,得彈性訂定各種不同之內容及條件,利用不同之信託種類、架構或組織,委由個人、信託業者或其他形式之選擇,而形成多種不同態樣之家族信託,以利家族靈活傳承財富,確保家族財產受到妥適之運用及監督,除可防止後代因理財不善而使家族企業之經營陷入困境外,並可透過家族信託之設立達到減輕稅負等效果,此外,美國某些型態之家族信託制度中,有於內部建立良好之集體決策機制者,例如投資委員會(Investment Committees)、分配委員會(Distribution Committees)等,加上經營管理之執行受託人(Administrative Trustee)、信託保護人(Trust Protector)等角色之設計及不同權責之分配,透過委員會與不同角色間之運作機制,將現代公司治理架構導入家族信託中,以有效發揮家族信託制度傳承家族基業之目的。例如,於家族信託之經營管理方面,透過委任信託業者、專業人士擔任執行受託人(Administrative Trustee),就個別家族信託財產進行管理,避免部分家族成員過分干涉家族事業之經營;透過理財投資相關背景之專業人士參與投資委員會(Investment Committees)之決議,有助達成家族財產投資多樣化、審慎評估及分散風險之效果;透過分配委員會(Distribution Committees)之決議,使家族利益分配合理化,並促使家族成員遵守家族規約。

美國稅制在大眾印象中常被認為稅負沉重,且一旦漏報稅可能面臨嚴重後果,甚至有傾家蕩產的風險。然而,實際情況並非如此絕對。在特定條件下,若能妥善運用,美國信託具備多項優勢,已成為全球高資產人士的重要規劃工具。其主要特點包括:法律制度穩定、信託規範明確、信託稅制與資產揭露機制具歷史可循,加上美國國力強大,法律體系較不易受他國影響,且目前未加入CRS全球資訊通報機制,使其在實務運用上更具彈性與吸引力。

本文將從多角度分析,協助讀者理解:在美國設立信託的效益,已不僅止於節稅,亦可兼顧公司治理、避免傳承糾紛、資產保護等多重目的。以下整理目前常見的運用原因與規劃目標,供讀者參考:

(一)臺灣地區CFC之實施,美國信託成為優化解方

隨著臺灣《受控外國企業制度》(CFC)自2023年起正式上路,美國信託由過去作為財富傳承與資產保護工具外,未來有可能作為降低稅負的工具之一。

誰是臺灣稅務居民?依現行規定,下列個人皆屬「臺灣稅務居民」:

即使個人另持第三國國籍(如馬爾他、賽普勒斯、土耳其)或擁有其他地區的永久居留身分(如香港、新加坡、希臘),只要符合上述條件,仍將被認定為臺灣稅務居民,須遵守CFC相關規定。

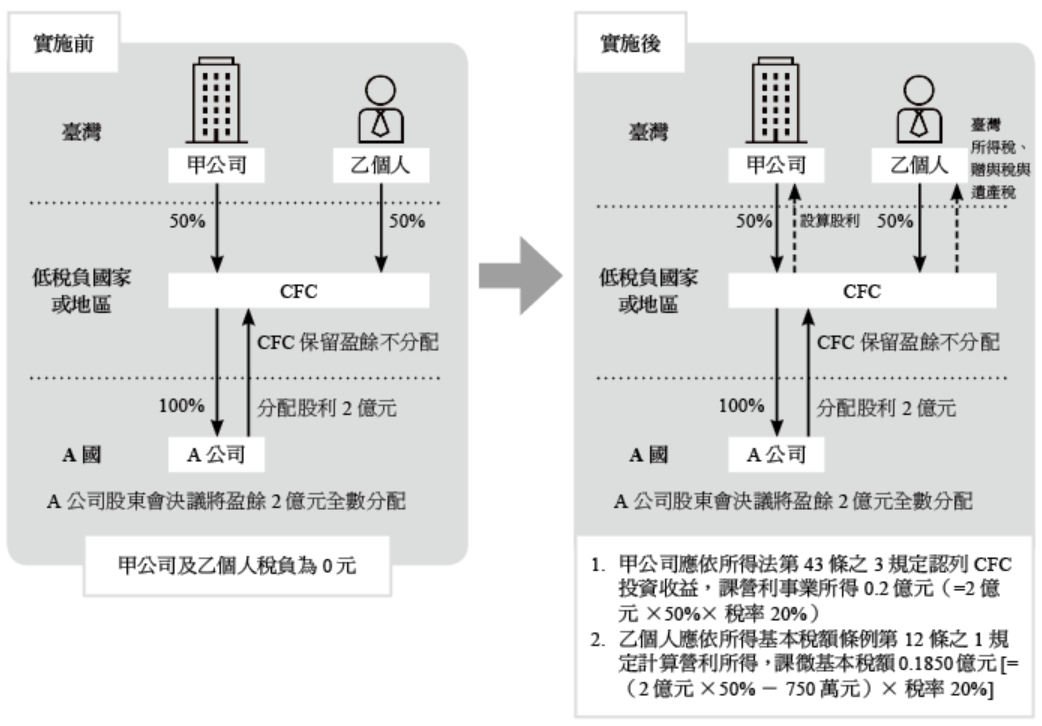

根據臺灣CFC制度,若甲公司與乙個人在臺灣各持有境外A公司50%股權,且A公司於某一年度稅後盈餘為新台幣2億元,則股東會若決議分配盈餘,甲乙各應認列1億元股利所得,依法課稅。過往常見的避稅手法是,將公司設於低稅負地區(如香港、新加坡、開曼群島、英屬維京群島、薩摩亞等,可參照臺灣財政部所發布的《受控外國企業制度所稱低稅負國家或地區參考名單》),並透過受控外國企業(CFC)保留盈餘、不分配至個人或企業名下。

然而,自2023年起,臺灣CFC制度明定,無論CFC是否實際分配盈餘:

豁免規定與追溯課稅風險

若CFC設立於高稅負國家、具實質營運活動,或當年度盈餘未達新台幣700萬元者,則可符合豁免條件,不適用CFC課稅。但需要注意的是,CFC制度雖自2023年1月1日施行,其對於制度實施前所累積的未分配盈餘,一旦日後分配,仍將依當時規定進行課稅,實質上具追溯課稅效果。此外,一旦個人名下的CFC股權未來有贈與或繼承情形,亦將產生臺灣贈與稅或遺產課稅問題,增加財富傳承風險。附上臺灣財政部公告之CFC投資框架供參考。

另外若臺灣稅務居民之受控外國企業股權已成立境外信託(小島信託)置入股權,依據臺灣財政部2024年1月4日(台財稅字第11204665340號)與2024年7月10日(台財稅字第11304525870號)函釋說明:「以中華民國境外低稅負國家或地區之關係企業股份或資本額為信託財產」適用受控外國企業制度(CFC)規定,委託人或孳息受益人就信託股權適用所得稅法第43條之3及所得基本稅額條例第12條之1相關課稅;原則上境外信託CFC信託課稅函釋精神,基本上是採信託穿透課稅觀念,針對信託財產經濟利益之實質受益人為課稅對象;境外信託(小島信託)受託人應就下列情形依相關規定向稽徵機關辦理信託所得申報:

1. 孳息受益人已確定且特定者

孳息受益人及其關係人直接或間接持有該低稅負區關係企業之股權合計達50%或對其具有控制能力者,該低稅負區關係企業為孳息受益人之受控外國企業;孳息受益人直接持有該低稅負區關係企業之股權比率,以委託人成立信託之信託股權比率及該孳息受益人之受益比例相乘積計算信託股權直接持股比率;其如同時為其他以同一低稅負區關係企業股權為信託財產之孳息受益人,應依相同規定併計;並加計該孳息受益人信託以外之直接持股比率;該低稅負區關係企業如為孳息受益人之CFC,孳息受益人應依CFC稅法規定,以CFC當年度盈餘按前2款規定計算之信託股權直接持股比率及當年度信託期間,認列投資收益或計算營利所得課徵所得稅。

2. 孳息受益人未確定者

例如信託契約未明定特定之受益人,亦未明定受益人之範圍及條件;或委託人保留變更(指定)受益人或分配、處分信託利益之權利,該未確定部分,應以委託人為孳息受益人,依規定計算其信託與信託以外直接持有該低稅負區關係企業之股權比率認列投資收益或計算營利所得,依CFC稅法規定課徵所得稅。

總而言之,根據臺灣現行稅法規定,信託並不被視為一個獨立的課稅主體,亦無類似美國「指示型信託」需填報1041表之規定。在臺灣,信託僅屬於一種導管機制,其納稅義務並非由設立人(即財產移入者)承擔,也不是由信託受益人負責。因此,無論信託設於境內或境外,受託人在辦理2024年度及以後年度信託所得之申報時,均應依照所得稅法第92條之1之規定,按下列規定辦理:

(1)計算孳息受益人或委託人信託與信託以外直接持有該低稅負區關係企業之股權比率,加計孳息受益人或委託人間接持股比率及其關係人與被利用名義之人直接及間接持股比率,合計達50%者,受託人應依CFC稅法規定,以CFC當年度盈餘按孳息受益人或委託人之信託股權直接持股比率及當年度信託期間,計算其投資收益或營利所得。

(2) CFC實際分配股利或盈餘時,得依CFC股東會決議之議事錄、經股東會承認之盈餘分配表附註說明或其他足資證明文件,辨認該股利或盈餘所屬已認列投資收益或計算營利所得之年度;如屬2023年度及以後年度者,應依所得稅法第43條之3第4項及所得基本稅額條例第12條之1第5項規定計算孳息受益人或委託人已依所得來源地稅法規定繳納之股利或盈餘所得稅。

(3) 受託人處分CFC股權時,應載明處分收入及原始取得成本,供孳息受益人或委託人依營利事業認列受控外國企業所得適用辦法第9條第4項及個人計算受控外國企業所得適用辦法第9條第4項規定計算處分或交易損益。

委託人以中華民國境外低稅負國家或地區之關係企業股份或資本額為信託財產,委託人或孳息受益人就該信託股權適用所得稅法第43條之3及所得基本稅額條例第12條之1相關課稅規定時,應依本部2024年1月4日台財稅字第11204665340號令第1點及第2點規定辦理;其受託人並應依下列規定依同令第3點規定辦理2024年度及以後年度信託所得申報相關事宜:

1. 應就同一信託之全數信託財產(含低稅負區關係企業股權以外之財產),依所得稅法第6條之2(設置帳簿、詳細記載收支項目及取得憑證)、第89條之1(免扣繳或扣繳差額稅款及開具扣繳憑單)及第92條之1(填具財產目錄、收支計算表、列單申報應計算或分配予受益人之所得額、扣繳稅額資料等相關文件,及填發扣繳憑單或免扣繳憑單)規定辦理。

2. 應就受託人之身分向下列規定之稽徵機關申請配發信託專用扣繳義務人統一編號:

(1)受託人為中華民國境內居住之個人,應向戶籍所在地之稽徵機關提出申請;無戶籍者,應向居留地之稽徵機關提出申請。

(2)受託人為總機構在中華民國境內之營利事業,應由總機構向其登記地之稽徵機關提出申請。

(3)受託人為總機構在中華民國境外之營利事業,其在中華民國境內有固定營業場所者,應由固定營業場所向其登記地之稽徵機關提出申請;如該營利事業於中華民國境內有2個以上之固定營業場所,得指定其中1個固定營業場所提出申請。

(4)總機構在中華民國境外之營利事業,其在中華民國境內無固定營業場所而有營業代理人,且該營業代理人代理事項範圍包含處理前開信託事務,應由該營業代理人向其登記地之稽徵機關提出申請。

(5)非屬前4款規定之受託人,應向中央政府所在地稽徵機關提出申請。

3.前點第5款規定之受託人不能自行依前2點規定辦理時,應委託在中華民國境內居住之個人或在中華民國境內有固定營業場所之事業、機關、團體、組織為代理人,填具委託書及檢附身分證明文件,報經代理人所在地稽徵機關核准,負責代理申請配發信託專用扣繳義務人統一編號及辦理信託所得申報相關事宜。

如境外信託受託人未依所得稅法第92-1條或CFC相關規定以及本函釋之信託財產申報義務,主管機關可依所得稅法第111條之1逕行處罰:

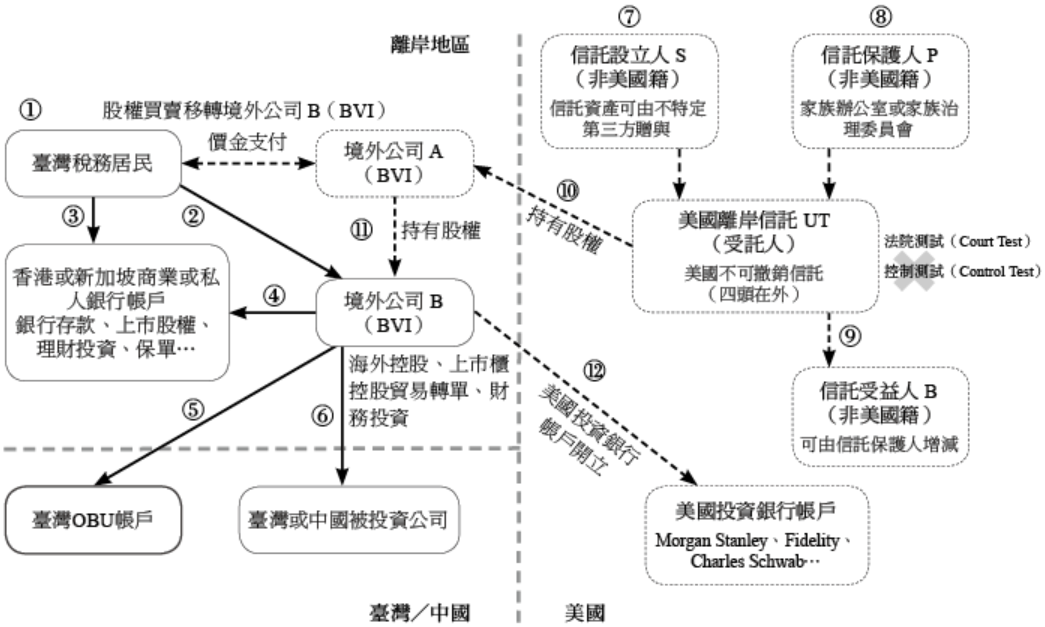

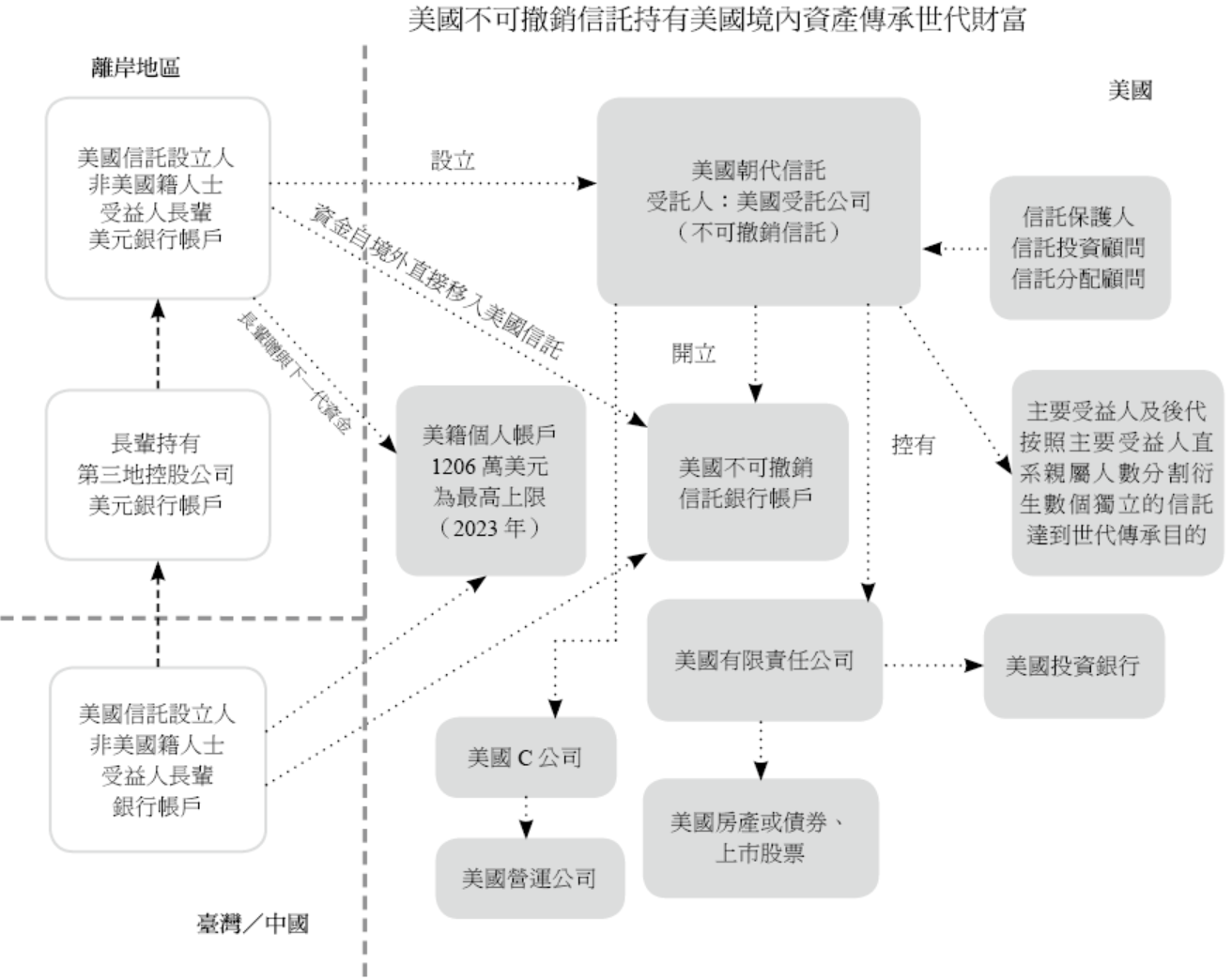

就上述相關規定而言,若臺灣稅務居民已將其持有之股權「出售」予「美國離岸信託」所設立之控股公司,已與此境外公司完全中斷關係,即已無所有權,則似不符臺灣財政部台財稅字第11204665340號函釋所定,「以境外低稅負地區之關係企業股權作為信託資產者」,應申報之規定。又倘若信託受益人並非臺灣稅務居民,則該境外信託之受託人即無須依據臺灣稅法辦理申報的義務;當然此股權出售則應依營利事業認列受控外國企業所得適用辦法第9條第4項及個人計算受控外國企業所得適用辦法第9條第4項規定計算處分或交易損益,依規定繳稅所得稅,若出售價格顯著不相當,則可能涉及《遺產及贈與稅法》第5條第2款所定「視同贈與」之規定,須依法課徵贈與稅。依據1987年5月6日臺財稅第7571716號函釋,稅捐機關應通知納稅義務人於10日內辦理申報,並應自視同贈與之日起五年又一個月內完成核課;倘未於此期限內送達稅單,則視為逾越核課期間,不得再行核課。茲將此情形相關股權轉移及美國離岸信託架構說明如下:

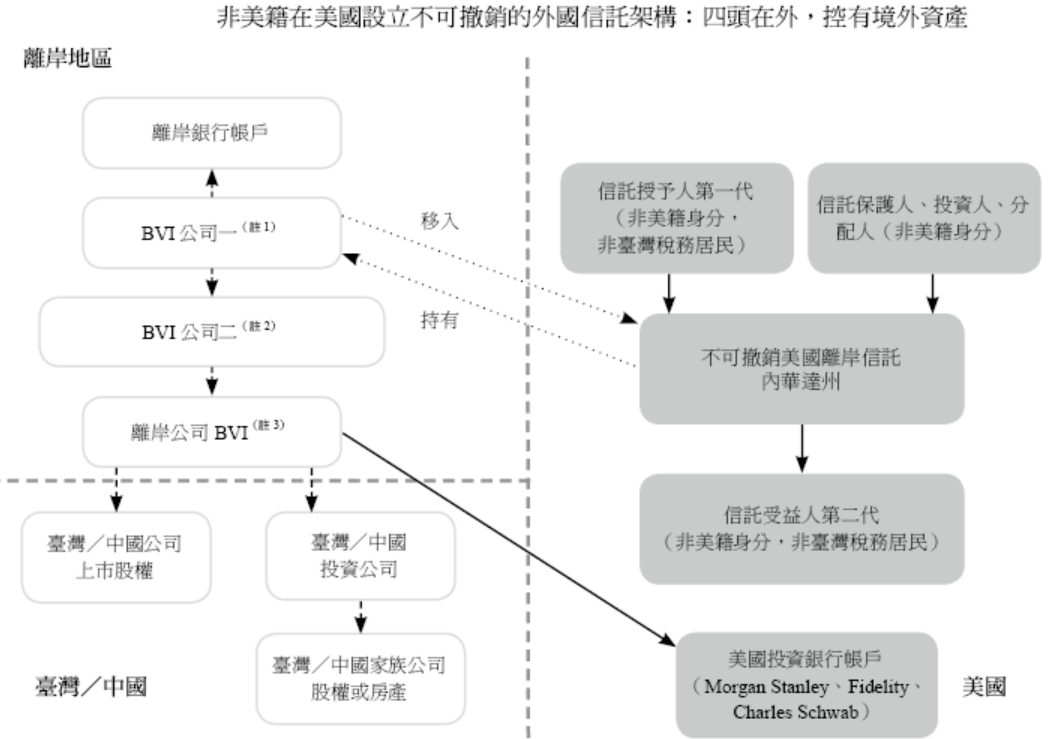

由於該境外低稅負地區之關係企業股權,如已訂定正式買賣契約,採合理估值並完成實際價金交付流程,已正式轉讓予一獨立之美國信託課稅主體,原股權擁有者雖為臺灣稅務居民,但已喪失股權所有權,故似不屬於財政部所稱「關係企業股權作為信託財產轉移至受託人」之情形。此外,該美國信託並非屬於傳統小島型信託架構,詳見後(三)文中之「美國信託與離岸信託(小島信託)比較表」,而係依據美國相關法令設立之境外非授予人信託(Foreign Irrevocable Non-Grantor Trust),其為獨立稅務主體,在法律上接近一種「法律安排」或「法律關係」,並享有法人般之訴訟主體資格,即具備作為起訴人或被告之能力。此種結構乃基於法律賦予受託人特定之管理與處分權限,並確保信託財產之獨立性。

再則,美國並非我國財政部所列之境外低稅負地區,若仍將此類美國離岸信託一概納入「信託穿透課稅」之適用範圍,似顯與現行函釋有所不同。當然,股權轉讓者可能會擔心轉入美國「四頭在外」的離岸信託後,未來可能衍生美國稅負問題(此部分可詳見後述「三、一般非美籍家族於美國所成立的朝代信託」第一類之說明)。簡言之,若由美國離岸公司持有境外控股公司股權並產生所得,該等所得屬於美國境外來源。當信託的設立人(授予人)、信託保護人與信託受益人均為非美國稅務居民時,該信託雖為美國課稅主體,但所產生之境外所得在美國原則上免納所得稅。然而,若該離岸信託有美國本地來源所得,仍須依法課稅。只是,在本架構設計下,並不會產生美國本地來源所得。因此,臺灣稅務機關似不應以該信託是否須在美國課稅作為臺灣是否課稅之依據(詳見附錄三「美國律師法律意見備忘錄」)。

綜上所述,若臺灣稅務居民將其持有之股權出售予美國離岸信託,除可排除臺灣所得稅之課徵外,未來臺灣稅務居民亦不再持有該等股權,而無須再面對臺灣贈與稅與遺產稅之課題。進一步而言,倘信託架構規劃得當,尚可有效降低跨境財富傳承風險與潛在債務糾紛,並可透過設立信託保護人結合家族治理委員會或家族辦公室等機制,強化整體公司治理,可謂一舉數得。關於臺灣稅務居民股權「出售」予「美國離岸信託」所設立之控股公司,交易流程與美國離岸信託持有框架列示如下:

上述架構按案件事實與規劃過程說明如下:

1、2、3:係指臺灣稅務居民持有設立於境外低稅負地區之關係企業股權,或以臺灣稅務居民個人名義在香港、新加坡等地之商業銀行或私人銀行帳戶中持有銀行存款、上市公司股權、理財投資、保險保單等各類金融資產。

4、5:境外低稅負區關係企業境外公司B(BVI),在臺灣OBU(境外金融中心,Offshore Banking Unit)開立銀行帳戶,作為貿易轉單留存利潤(三角貿易價差利潤留於境外)、財務投資(私人銀行開戶理財投資或保單購買)。

6:境外低稅負區關係企業境外公司B(BVI),在臺灣投審會報備成立臺灣投資公司,持有臺灣上市股權、房地產或營運公司股權等。

7:由非美國籍且非臺灣稅務居民設立之美國離岸信託(Foreign Irrevocable Non-Grantor Trust),其於美國境內發起設立信託的「設立人」(Settlor)並不必然為信託資產的實際提供者。在美國法制下,此類離岸信託可接受設立人以外第三人之資產贈與,亦可由信託主體自行購買欲持有之資產。因此,與臺灣財政部所稱「持有設於境外低稅負國家或地區之關係企業股權為信託財產,轉移至受託人名下,該信託股權仍可能認定為個人CFC」的情形,有本質上的不同。

8:信託保護人P(非美國籍且非臺灣稅務居民,家族辦公室或家族治理委員會),在美國的指示型信託(Directed Trust)架構中,保護人(Protector)扮演極為關鍵的角色,通常擁有高度決策權限,包括更換受託人、變更信託所屬州、決定受益人及其信託本金與孳息之分配、信託資產之投資方向、信託分割或轉注等重大事項。因此,美國指示型信託中保護人的設計,極為契合亞洲華人對信託的期待——即並非將財產控制權完全交予信託機構。然而,從信託法理角度而言,若設立人對信託財產保有完全控制,將削弱信託之獨立性,進而可能使信託財產面臨債權人追索或離婚配偶之主張風險。目前亞洲各律師、會計師事務所,或過去從私人銀行離職的專業理財規劃專家均已成立家族辦公室,導入美國信託規劃家族財富傳承,未來這些家族辦公室可作為信託保護人(可為一獨立法人主體)之一,即保護人公司的董事之一,在家族財富傳承過程中,可在專業的法律、會計、理財等面向,為家族信託貢獻其專業,守護家族信託,進而達到傳承目的。

9:信託受益人B(非美國籍且非臺灣稅務居民),通常需於信託成立時即明文載明,作為最優先受益人。惟在信託設立後,因保護人(Protector)擁有高度信託控制權,得隨時增列或刪除特定受益人;為避免引發臺灣CFC制度下將信託視為導管,將設立人或受益人視為應課稅對象之風險,實務上信託契約所載最優先受益人,通常會設定為非臺灣稅務居民,以降低潛在稅務爭議。

10、11:由美國離岸信託(受託人為UT,信託為「四頭在外」架構)設立之美國不可撤銷信託,於境外設立與持有BVI A公司,並由該公司向臺灣稅務居民購買其所持有的境外BVI公司(公司B)之股權。如有信託受益人為美國稅務居民,則此信託應變更為美國可撤銷信託。

12:開立美國投資銀行帳戶(如 Morgan Stanley、Fidelity、Charles Schwab 等)之主要目的,在於美國信託一旦設立並透過其所成立的境外控股公司於香港或新加坡開立銀行帳戶時,該帳戶的最終受益人將變更為美國信託主體;若開戶銀行(尤其是私人銀行)於法令遵循上無法接受此類信託架構,則有可能要求關閉境外控股公司帳戶。因此,建議客戶預先於美國投資銀行開立帳戶,以作為未來資金調度或轉換管道之備案,以備不時之需。

(二)CRS通報落實,大陸地區稅務居民境外所得課稅,美國信託將可成為最終解決方案

2025年3月,北京、上海、浙江、山東、湖北多地稅務機關對外發佈多起案例,被查到未申報境外收入的個人,依法補繳稅、滯納金的案例,補繳金額從12萬到140萬不等;從2024年6月至今,有越來越多持有境外資產和收入的個人,陸續收到國內稅務機關的短信、 APP提示或電話提醒,提醒要就境外所得進行自查和補報。

中國大陸個人所得稅制度,依所得來源地區區分為境內所得與境外所得;針對境外所得,若需課稅,主要分為下列兩類個人:

第一類、有住所居民:指因戶籍、家庭、經濟利益等因素,在中國大陸境內具有習慣性居住之個人。所謂習慣性居住,係指個人在學習、工作、探親、旅遊等事由結束後,無理由在其他地區繼續停留時,通常會返回的居住地,並非單指實際居住地或某一特定時期內的居住地。

第二類、長期居民:指無住所之個人,若在一個納稅年度內於中國大陸境內累計居住滿183天,且於前6年內,每年皆累計居住滿183天,並無任一年度單次離境超過30天者,亦屬納稅義務人。

至於「境外所得」,常見類型包括:境外保單紅利、境外公司未分配盈餘、境外上市股權轉讓(如於香港平台交易美股)、海外信託分配(信託實際控制人為中國稅務居民,或稅務居民保留撤銷權或決策權)、海外公司股權出售(若該公司控有50%以上中國境內不動產者,其出售所得視為境內來源),以及其他海外工資薪金收入等。原則上,上述境外所得應於次年3月1日至6月30日期間辦理申報。

內地稅務機關取得納稅人境外所得資料的主要渠道有三:

1. 國際涉稅信息交換:即CRS(Common Reporting Standard,通用報告準則),為OECD於2014年發布的《共同申報及盡職審查準則》,旨在透過AEOI(Automatic Exchange of Information,自動信息交換)打擊洗錢、跨境逃稅與不當避稅行為。目前全球已有150多個國家加入CRS,其中105國已與中國開啟資訊交換。其涵蓋範圍包括金融帳戶、投資理財、託管帳戶(如證券及期權經紀帳戶)、信託中最終受益人、以及儲蓄或投資型保單等。亦即海外存款、上市股票、離岸信託及保單等均在通報範圍之內。

2.中國內地大數據監控:隨著跨境稅務智慧監管平台與「金稅四期」全面上線,海關、外匯管理局等數據可互通整合。對於跨境金流異常帳戶,銀行可能依反洗錢規定進行標記與上報。例如:個人信用卡在境外大額消費,但申報收入卻偏低者,可能存在未申報境外所得之嫌。另依2023年中國證監會第4號公告規定,境內企業於境外發行證券與上市,除需提供財務報表,亦需揭露股權架構與是否設立海外信託等資料,若涉信託結構,須特別注意。

3.內部舉報機制:包括員工、合作夥伴或商業對手等舉報途徑,亦為稅務機關掌握信息的重要來源。

目前,不少中國稅務居民為規避境外所得申報,嘗試透過跨境配置專家進行「身分配置」,如申請他國護照(例:馬爾他、賽普勒斯、巴拿馬、聖基茨與尼維斯、多米尼克、安地卡、土耳其等),這些國家號稱無全球課稅、無資產稅、無個人所得稅、資本利得稅、贈與稅及遺產稅;或申辦新加坡稅號、香港永久居民、馬來西亞稅籍等方式。然而根據《中華人民共和國國籍法》第三條規定,中國不承認雙重國籍,雖部分人士認為「不承認」不等於「不允許」,認為對於擁有多重國籍的人士而言,各國在面對國籍衝突時,通常會依當事人當時所在地國的法律處理。換言之,雙重或多重國籍者,在其任一國籍國內,僅被視為本國公民,只承認其本國國民身分。此一論點或許具有其道理,但無論如何,擁有雙重國籍者仍是同一個自然人,不可能因國籍不同而成為兩個人。此外,即使取得其他國籍或小國護照,但銀行開戶時多需進行盡職調查,尤其是香港、新加坡等地銀行,在CRS與反洗錢法規下,有義務揭露最終受益人資訊。因此,持小國護照者仍可能因資料與中國身分關聯而被拒絕開戶,截至目前為止,尚未發現跨境配置專家在進行「身分配置」,並協助開好金融帳戶及維持此金融帳戶的正常運作。看起來欲完全切割中國稅務身分,採身分配置取得他國身分應非常困難,實務操作想要規避稅負亦有其難度,可能僅能選擇放棄中國國籍或註銷戶口,並確保在中國境內居住天數不超過183天,才有可能成為中國非稅務居民;甚至目前有些離岸信託(小島信託)受託公司亦聲稱可透過小國護照設立離岸信託,或是以保單代持資產(私募人壽保險,PPLI)1的方式,進而隱匿財產與稅務身分,實際操作仍有相當疑慮。

在進行身分配置時,最核心的風險評估點仍在於,個人在中國內地是否屬於「有住所居民」,抑或屬於長期居住之「無住所居民」。若符合前述任一條件,則境外所得若未申報,將面臨以下三大風險:

1. 稅務風險:在中國未如實申報並繳納稅款者,將被處以20%~45%稅率、每日萬分之五滯納金(折合年利率約18.25%);外加不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

2. 外匯管理風險:一般而言,內地跨境資金轉移主要包括對外投資(如ODI、QDII、QDLP、QDIE等途徑)、境外企業對內地營運企業(高獲利公司)的分紅匯出。根據《個人外匯管理辦法實施細則》,個人每年享有等值5萬美元的外匯額度,可自由結匯與購匯。其他常見方式還包括退籍清算、轉口貿易留存外幣於境外、虛擬貨幣轉帳及地下錢莊匯款等。然而,後三者已涉及違反外匯管理規定,一經查獲,除可能處以資金金額30%的罰款外,亦可能被強制要求資金匯回、沒收非法所得,甚至列入外匯管理關注名單,導致未來無法進行跨境交易,個人信用亦可能受損。若涉案金額重大或性質特別惡劣,除30%罰款外,尚可能依《中華人民共和國刑法》第190條「逃匯罪」論處;若主體為公司/企業,且單筆或累計金額達500萬美元以上,將對單位判處罰金,對直接責任人員處以五年以下有期徒刑或拘役。

3. 反洗錢風險:「洗錢」指透過各種手段掩飾、隱瞞涉及毒品犯罪、黑社會性質組織犯罪、恐怖活動犯罪、走私、貪污賄賂、破壞金融管理秩序、金融詐騙及其他犯罪所得及其收益之來源與性質的行為。在反洗錢的實務監管中,重點在於查明資金的來源與去向,包括是否有多人協助匯款、是否經由地下錢莊、資金是否「乾淨」、以及有無依法納稅。此外,對於海外收益是否已課稅亦屬查核範圍。若透過金融機構、特定非金融機構,或經非法渠道從事洗錢行為,將依法追究刑事責任。

為降低或避免上述風險,建議可將財產的所有權、控制權、受益權進行分離,形成「三權分立」的安排,而信託即是一項極具效益的工具。原則上,受託人擁有名義上的所有權;信託保護人,顧名思義,負責保護信託財產,以達成資產的控制、管理與分配的目的;最終則將信託本金與實際利益交付予信託受益人。

過去談到信託,許多人自然聯想到離岸信託。雖然中國內地目前已有六十餘家受託公司,但根據現行信託法規定,內地信託多仍停留在理財信託階段,房產、股權等實體資產尚難以移入信託,且信託登記與相關稅法規範尚未明確訂立。

至於離岸小島信託(如新加坡、香港、英屬維京群島、開曼群島、百慕達、澤西島、根西島等),雖然具備一定架構,但真正涉及財產管理的信託仍屬有限,當前主要仍以銀行金錢信託為主,對於上市股權、不同地區房地產、動產,及家族營運公司股權的受託持有與管理仍有一定困難。在CRS通報制度下,離岸信託(小島信託)的受託人須申報包括委託人(即財產授與人)、保護人、受託人(通常為信託機構)及受益人等信託相關資訊,並向其稅務居住地所在國進行通報。同時離岸信託名下的公司帳戶也適用於CRS規範,金融機構將依據信託架構中公司的稅務居住地與受益人的稅務居住地,分別向相關稅務國家進行資料申報。相較之下,若信託設立於美國地區,由於美國尚未加入CRS體系,至今仍無相關資訊通報義務。以下即以資產移入美國信託的架構為例,進行說明。

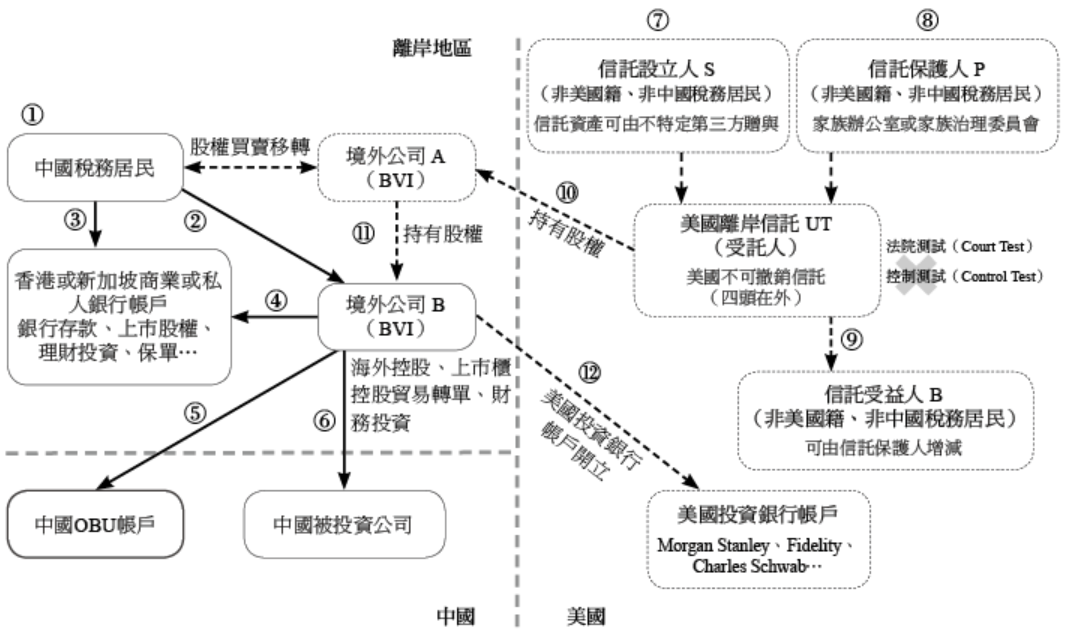

上述架構按案件事實與規劃過程說明如下:

1、2、3:係指中國大陸稅務居民持有設立於免稅天堂的離岸公司或以中國稅務居民名義在香港、新加坡等地之商業銀行或私人銀行帳戶中持有銀行存款、上市公司股權、理財投資、保險保單等各類金融資產;如有用身分配置,如申請他國護照或申辦香港永久居民、馬來西亞稅籍等方式持有離岸公司或個人帳戶,應注意還屬中國稅務居民,仍具有相當稅務風險。

4、5:境外低稅負區關係企業境外公司B(BVI),在中國OBU(Offshore Banking Unit,境外金融中心)開立銀行帳戶,作為貿易轉單留存利潤(三角貿易價差利潤留於境外)、財務投資(私人銀行開戶理財投資或保單購買)。

6:租稅天堂境外公司B(BVI),在內地成立公司,持有內地上市股權、房地產或營運公司股權等。

7:由非美國籍且非中國稅務居民設立之美國離岸信託(Foreign Irrevocable Non-Grantor Trust),其於美國境內發起設立信託的「設立人」(Settlor)並不必然為信託資產的實際提供者。在美國法制下,此類離岸信託可接受設立人以外第三人之資產贈與,亦可由信託主體自行購買欲持有之資產。

8:信託保護人P(非美國籍且非中國稅務居民,家族辦公室或家族治理委員會),在美國的指示型信託(Directed Trust)架構中,保護人(Protector)扮演極為關鍵的角色,通常擁有高度決策權限,包括更換受託人、變更信託所屬州、決定受益人及其信託本金與孳息之分配、信託資產之投資方向、信託分割或轉注等重大事項。因此,美國指示型信託中保護人的設計,極為契合亞洲華人對信託的期待——即並非將財產控制權完全交予信託機構。然而,從信託法理角度而言,若設立人對信託財產保有完全控制,將削弱信託之獨立性,進而可能使信託財產面臨債權人追索或離婚配偶之主張風險。

9:信託受益人B(非美國籍且非中國稅務居民),通常需於信託成立時即明文載明,作為最優先受益人。惟在信託設立後,因保護人(Protector)擁有高度信託控制權,得隨時調整受益人名單,包括增列或刪除特定受益人。

10、11:由美國離岸信託(受託人為UT,信託為「四頭在外」架構)設立之美國不可撤銷信託,於境外設立BVI A公司,並由該公司向中國稅務居民購買其所持有的境外BVI公司(公司B)之股權。如有信託受益人為美國稅務居民,則此信託應變更為美國可撤銷信託。

12:開立美國投資銀行帳戶(如 Morgan Stanley、Fidelity、Charles Schwab 等)之主要目的,在於美國信託一旦設立並透過其所成立的境外控股公司於香港或新加坡開立銀行帳戶時,該帳戶的最終受益人將變更為美國信託主體;若開戶銀行(尤其是私人銀行)於法令遵循上無法接受此類信託架構,則有可能要求關閉境外控股公司帳戶。因此,建議客戶預先於美國投資銀行開立帳戶,以作為未來資金調度或轉換管道之備案,以備不時之需。

(三)美國信託法令穩定、保密到位與專屬信託法庭,非其他小島離岸信託可比擬

在香港、英屬維京群島、開曼群島、百慕達、澤西島、根西島等境外管轄所成立離岸信託,長期以來因保密性與法律規避爭議備受關注。2016年4月國際調查記者同盟(ICIJ)將巴拿馬的莫薩克˙馮賽卡律師事務所自1970年代開始,有關21.4萬家離岸金融公司共約1150萬筆資料加以披露,據了解,該律師事務所近三分之一業務是來自香港及中國的辦公室;2017年11月天堂文件(Paradise Papers)天堂文件解密,源自註冊於百慕達群島的法務公司「Appleby」與新加坡的「Asiaciti Trust」,洩密內容遍及安地卡與百慕達、阿魯巴、巴哈馬、巴巴多斯、百慕達、開曼群島、庫克群島、多米尼加、格瑞納達、馬來西亞的納閩、黎巴嫩、馬耳他、馬紹爾群島、聖克里斯多福及尼維斯、聖盧西亞、聖文森與格瑞那丁、薩摩亞、特立尼達與多巴哥、瓦努阿圖……等19個世界各地的大小避稅天堂。這些資料揭示出小島信託的保密性與合法性遭遇嚴重質疑。

此外,小島信託是否構成偽信託(Illusory or Sham Trust)或存在信託穿透風險,也是一項長期受到詬病的問題。以往,許多離岸私人銀行為了方便掌控客戶資金,由理財專員主導,冠以財富傳承之名設立各種離岸信託。但所謂「偽信託」,指的是信託缺乏獨立性,最終信託財產仍被認定為設立人個人資產,導致喪失信託的保護功能。在實務中,尤其中國境內委託人設立的離岸信託,多希望對信託資產保持高度掌控。例如深受中國人青睞的 BVI VISTA信託,常見設立人、保護人及第一順位受益人均為同一人(即信託設立人本人)。又或者,信託設立時所置入之資產,存在違規或風險資產,如詐欺所得、離婚爭議中急轉移的財產等,這些情況皆易被法院認定為偽信託,大幅削弱信託的保護性與法律效力。當信託資產遭遇債權人或配偶索償時,法院可能裁定信託無效或不具法律保護效果。

相對而言,美國對信託的獨立性要求極為嚴格。一旦信託有效設立,信託資產即與委託人、受託人與受益人之個人財產完全分離。例如,外國人設立的不可撤銷非授予信託(Foreign Non-Grantor Irrevocable Trust),其委託人將完全喪失對信託財產的所有權與控制權。此外,美國各州信託法規完善,部分州(如特拉華州、內華達州、南達科他州、阿拉斯加州等)設有專門的信託法院,即使發生信託爭議,亦可獲妥善處理與法律保障。根據波士頓顧問公司(The Boston Consulting Group)估計,美國信託業的實際規模遠超外界想像,現已成為全球最大國際離岸金融中心之一。

在美國,只需信託設立人指定一位在地受託管理人(如前述各州的信託公司),並由一位外國人擔任「信託保護人」負責發出指示,受託公司並不直接管理資金,而僅協助符合法律規範,便可讓信託架構避開美國及國際的部分監管限制。

綜上,美國憑藉其法律穩定性及現代化的《信託資產保護法》,相較於弱勢司法轄區的小島信託,無論在稅務安排、法律保障或資產保密性方面,皆具備更高的吸引力。

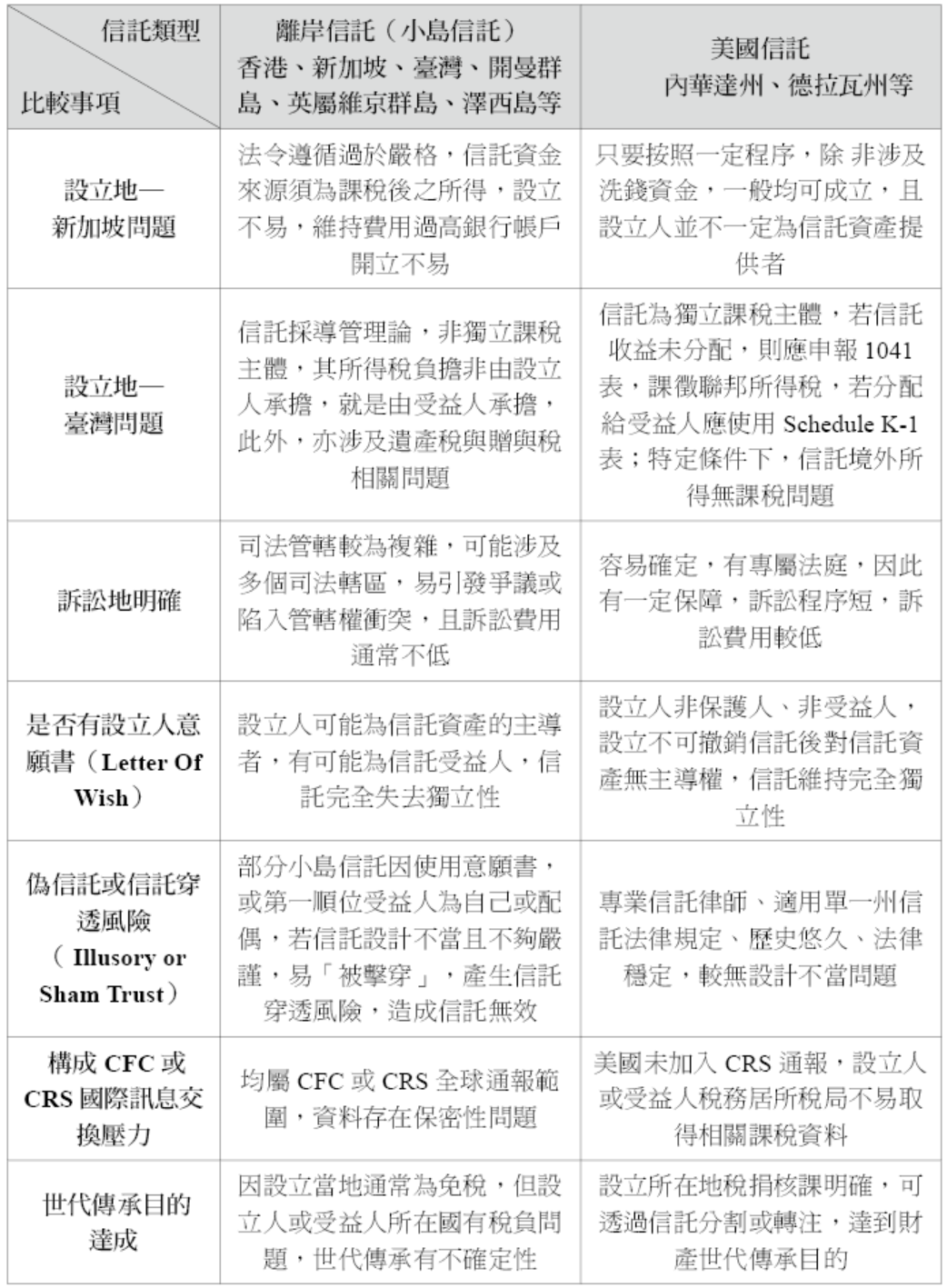

茲將美國信託與離岸信託(小島信託)比較如下頁表格。

美國信託與離岸信託(小島信託)比較表

(四)美籍信託設立人或信託受益人不得不在美國成立信託

若離岸信託設立人具雙重或三重稅籍身分(中國護照、美國綠卡、加拿大楓葉卡、澳洲永居等身分),納稅申報、披露複雜,動輒違反稅務所在地納稅規定,目前在中國很多離岸信託設立人具雙重或三重稅籍身分,若又有美籍身分(美國綠卡持有者),依據FBAR規定,不僅要申報直接擁有的海外金融帳戶,還要申報不直接擁有但有財務利益、簽名權、或其他(可動用)權利的海外金融帳戶,更何況目前大多離岸受託公司往往不願意接受美籍設立人,因有太多通報與披露責任,且離岸信託設立人過世後,美籍受益人的美國稅務申報與披露非常複雜,涉及到回溯稅與CFC等問題,所以還是在美國成立家族信託為宜。

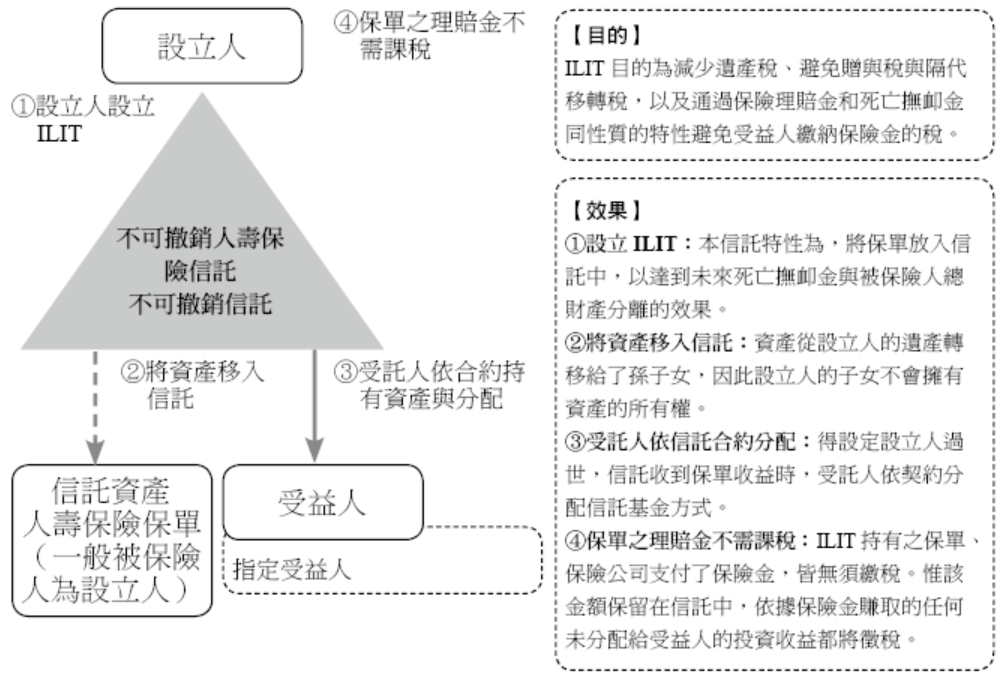

在美國成立信託,若按照本人對於跨境資產傳承籌劃來區分,可分為「非美籍成立信託」與「美籍成立信託」兩大類型,一般美籍成立信託目的主要為達成特定目的,信託目的一旦達成,受託人即進行信託分配,信託即告消滅;例如:遺囑信託、保留年金信託、缺陷信託、合格個人居住信託、准公民信託、隔代移轉稅信託、隔代移轉稅信託、生前信託、不可撤銷人壽保險信託等。

而非美籍成立之朝代信託,是一種長期信託,可能長達365年(內華達州)或甚至為無限期(德拉瓦州);財富由上一代轉到下一代時,不會衍生財產移轉稅;通常為不可撤銷,一旦成立後授予人就不能對資產有任何控制權或被允許修改信託條款;讓設立人子孫受益又不會過分濫用財產可以藉由Division(分割──同子信託)、Decanting(轉注──另一個信託)、Migration (遷移──換受託公司);讓後代子孫各家系有各自信託,方便於信託管理;例如:裁量信託(Discretionary Trust)、固定信託(Fixed Trust)、指示型信託(Directed Trust)等模式,亦可選擇成立特定目的實體/信託保護人公司(Special Purpose Entities/Trust Protector Companies)或私人家族信託公司(Private Family Trust Company)等。本書有關美國家族信託之實際操作,將僅就美國家族朝代信託中有關「指示型信託」之各種實際運用來加以說明,以本人實際操作信託成立過程,讓讀者能夠身歷其境的共同參與,進而為自己或服務的客戶成立家族信託。

美國稅制在大眾印象中常被認為稅負沉重,且一旦漏報稅可能面臨嚴重後果,甚至有傾家蕩產的風險。然而,實際情況並非如此絕對。在特定條件下,若能妥善運用,美國信託具備多項優勢,已成為全球高資產人士的重要規劃工具。其主要特點包括:法律制度穩定、信託規範明確、信託稅制與資產揭露機制具歷史可循,加上美國國力強大,法律體系較不易受他國影響,且目前未加入CRS全球資訊通報機制,使其在實務運用上更具彈性與吸引力。

本文將從多角度分析,協助讀者理解:在美國設立信託的效益,已不僅止於節稅,亦可兼顧公司治理、避免傳承糾紛、資產保護等多重目的。以下整理目前常見的運用原因與規劃目標,供讀者參考:

(一)臺灣地區CFC之實施,美國信託成為優化解方

隨著臺灣《受控外國企業制度》(CFC)自2023年起正式上路,美國信託由過去作為財富傳承與資產保護工具外,未來有可能作為降低稅負的工具之一。

誰是臺灣稅務居民?依現行規定,下列個人皆屬「臺灣稅務居民」:

- 有戶籍並於一年內在臺居住超過31日者;

- 無戶籍但在臺居住超過183日者。

即使個人另持第三國國籍(如馬爾他、賽普勒斯、土耳其)或擁有其他地區的永久居留身分(如香港、新加坡、希臘),只要符合上述條件,仍將被認定為臺灣稅務居民,須遵守CFC相關規定。

根據臺灣CFC制度,若甲公司與乙個人在臺灣各持有境外A公司50%股權,且A公司於某一年度稅後盈餘為新台幣2億元,則股東會若決議分配盈餘,甲乙各應認列1億元股利所得,依法課稅。過往常見的避稅手法是,將公司設於低稅負地區(如香港、新加坡、開曼群島、英屬維京群島、薩摩亞等,可參照臺灣財政部所發布的《受控外國企業制度所稱低稅負國家或地區參考名單》),並透過受控外國企業(CFC)保留盈餘、不分配至個人或企業名下。

然而,自2023年起,臺灣CFC制度明定,無論CFC是否實際分配盈餘:

- 公司持有人(如甲公司)須就其CFC投資收益認列為營利事業所得;

- 個人持有人(如乙個人)須將其CFC營利所得計入基本所得額,依法申報課稅。

豁免規定與追溯課稅風險

若CFC設立於高稅負國家、具實質營運活動,或當年度盈餘未達新台幣700萬元者,則可符合豁免條件,不適用CFC課稅。但需要注意的是,CFC制度雖自2023年1月1日施行,其對於制度實施前所累積的未分配盈餘,一旦日後分配,仍將依當時規定進行課稅,實質上具追溯課稅效果。此外,一旦個人名下的CFC股權未來有贈與或繼承情形,亦將產生臺灣贈與稅或遺產課稅問題,增加財富傳承風險。附上臺灣財政部公告之CFC投資框架供參考。

另外若臺灣稅務居民之受控外國企業股權已成立境外信託(小島信託)置入股權,依據臺灣財政部2024年1月4日(台財稅字第11204665340號)與2024年7月10日(台財稅字第11304525870號)函釋說明:「以中華民國境外低稅負國家或地區之關係企業股份或資本額為信託財產」適用受控外國企業制度(CFC)規定,委託人或孳息受益人就信託股權適用所得稅法第43條之3及所得基本稅額條例第12條之1相關課稅;原則上境外信託CFC信託課稅函釋精神,基本上是採信託穿透課稅觀念,針對信託財產經濟利益之實質受益人為課稅對象;境外信託(小島信託)受託人應就下列情形依相關規定向稽徵機關辦理信託所得申報:

1. 孳息受益人已確定且特定者

孳息受益人及其關係人直接或間接持有該低稅負區關係企業之股權合計達50%或對其具有控制能力者,該低稅負區關係企業為孳息受益人之受控外國企業;孳息受益人直接持有該低稅負區關係企業之股權比率,以委託人成立信託之信託股權比率及該孳息受益人之受益比例相乘積計算信託股權直接持股比率;其如同時為其他以同一低稅負區關係企業股權為信託財產之孳息受益人,應依相同規定併計;並加計該孳息受益人信託以外之直接持股比率;該低稅負區關係企業如為孳息受益人之CFC,孳息受益人應依CFC稅法規定,以CFC當年度盈餘按前2款規定計算之信託股權直接持股比率及當年度信託期間,認列投資收益或計算營利所得課徵所得稅。

2. 孳息受益人未確定者

例如信託契約未明定特定之受益人,亦未明定受益人之範圍及條件;或委託人保留變更(指定)受益人或分配、處分信託利益之權利,該未確定部分,應以委託人為孳息受益人,依規定計算其信託與信託以外直接持有該低稅負區關係企業之股權比率認列投資收益或計算營利所得,依CFC稅法規定課徵所得稅。

總而言之,根據臺灣現行稅法規定,信託並不被視為一個獨立的課稅主體,亦無類似美國「指示型信託」需填報1041表之規定。在臺灣,信託僅屬於一種導管機制,其納稅義務並非由設立人(即財產移入者)承擔,也不是由信託受益人負責。因此,無論信託設於境內或境外,受託人在辦理2024年度及以後年度信託所得之申報時,均應依照所得稅法第92條之1之規定,按下列規定辦理:

(1)計算孳息受益人或委託人信託與信託以外直接持有該低稅負區關係企業之股權比率,加計孳息受益人或委託人間接持股比率及其關係人與被利用名義之人直接及間接持股比率,合計達50%者,受託人應依CFC稅法規定,以CFC當年度盈餘按孳息受益人或委託人之信託股權直接持股比率及當年度信託期間,計算其投資收益或營利所得。

(2) CFC實際分配股利或盈餘時,得依CFC股東會決議之議事錄、經股東會承認之盈餘分配表附註說明或其他足資證明文件,辨認該股利或盈餘所屬已認列投資收益或計算營利所得之年度;如屬2023年度及以後年度者,應依所得稅法第43條之3第4項及所得基本稅額條例第12條之1第5項規定計算孳息受益人或委託人已依所得來源地稅法規定繳納之股利或盈餘所得稅。

(3) 受託人處分CFC股權時,應載明處分收入及原始取得成本,供孳息受益人或委託人依營利事業認列受控外國企業所得適用辦法第9條第4項及個人計算受控外國企業所得適用辦法第9條第4項規定計算處分或交易損益。

委託人以中華民國境外低稅負國家或地區之關係企業股份或資本額為信託財產,委託人或孳息受益人就該信託股權適用所得稅法第43條之3及所得基本稅額條例第12條之1相關課稅規定時,應依本部2024年1月4日台財稅字第11204665340號令第1點及第2點規定辦理;其受託人並應依下列規定依同令第3點規定辦理2024年度及以後年度信託所得申報相關事宜:

1. 應就同一信託之全數信託財產(含低稅負區關係企業股權以外之財產),依所得稅法第6條之2(設置帳簿、詳細記載收支項目及取得憑證)、第89條之1(免扣繳或扣繳差額稅款及開具扣繳憑單)及第92條之1(填具財產目錄、收支計算表、列單申報應計算或分配予受益人之所得額、扣繳稅額資料等相關文件,及填發扣繳憑單或免扣繳憑單)規定辦理。

2. 應就受託人之身分向下列規定之稽徵機關申請配發信託專用扣繳義務人統一編號:

(1)受託人為中華民國境內居住之個人,應向戶籍所在地之稽徵機關提出申請;無戶籍者,應向居留地之稽徵機關提出申請。

(2)受託人為總機構在中華民國境內之營利事業,應由總機構向其登記地之稽徵機關提出申請。

(3)受託人為總機構在中華民國境外之營利事業,其在中華民國境內有固定營業場所者,應由固定營業場所向其登記地之稽徵機關提出申請;如該營利事業於中華民國境內有2個以上之固定營業場所,得指定其中1個固定營業場所提出申請。

(4)總機構在中華民國境外之營利事業,其在中華民國境內無固定營業場所而有營業代理人,且該營業代理人代理事項範圍包含處理前開信託事務,應由該營業代理人向其登記地之稽徵機關提出申請。

(5)非屬前4款規定之受託人,應向中央政府所在地稽徵機關提出申請。

3.前點第5款規定之受託人不能自行依前2點規定辦理時,應委託在中華民國境內居住之個人或在中華民國境內有固定營業場所之事業、機關、團體、組織為代理人,填具委託書及檢附身分證明文件,報經代理人所在地稽徵機關核准,負責代理申請配發信託專用扣繳義務人統一編號及辦理信託所得申報相關事宜。

如境外信託受託人未依所得稅法第92-1條或CFC相關規定以及本函釋之信託財產申報義務,主管機關可依所得稅法第111條之1逕行處罰:

- 漏報或短報所得:處以5%罰鍰,最高30萬元、最低1.5萬元;

- 未依限填發或補報相關憑單:處7,500元罰鍰,逾期未補報者,按所得額課5%罰鍰(最高30萬元、最低1.5萬元)。

就上述相關規定而言,若臺灣稅務居民已將其持有之股權「出售」予「美國離岸信託」所設立之控股公司,已與此境外公司完全中斷關係,即已無所有權,則似不符臺灣財政部台財稅字第11204665340號函釋所定,「以境外低稅負地區之關係企業股權作為信託資產者」,應申報之規定。又倘若信託受益人並非臺灣稅務居民,則該境外信託之受託人即無須依據臺灣稅法辦理申報的義務;當然此股權出售則應依營利事業認列受控外國企業所得適用辦法第9條第4項及個人計算受控外國企業所得適用辦法第9條第4項規定計算處分或交易損益,依規定繳稅所得稅,若出售價格顯著不相當,則可能涉及《遺產及贈與稅法》第5條第2款所定「視同贈與」之規定,須依法課徵贈與稅。依據1987年5月6日臺財稅第7571716號函釋,稅捐機關應通知納稅義務人於10日內辦理申報,並應自視同贈與之日起五年又一個月內完成核課;倘未於此期限內送達稅單,則視為逾越核課期間,不得再行核課。茲將此情形相關股權轉移及美國離岸信託架構說明如下:

由於該境外低稅負地區之關係企業股權,如已訂定正式買賣契約,採合理估值並完成實際價金交付流程,已正式轉讓予一獨立之美國信託課稅主體,原股權擁有者雖為臺灣稅務居民,但已喪失股權所有權,故似不屬於財政部所稱「關係企業股權作為信託財產轉移至受託人」之情形。此外,該美國信託並非屬於傳統小島型信託架構,詳見後(三)文中之「美國信託與離岸信託(小島信託)比較表」,而係依據美國相關法令設立之境外非授予人信託(Foreign Irrevocable Non-Grantor Trust),其為獨立稅務主體,在法律上接近一種「法律安排」或「法律關係」,並享有法人般之訴訟主體資格,即具備作為起訴人或被告之能力。此種結構乃基於法律賦予受託人特定之管理與處分權限,並確保信託財產之獨立性。

再則,美國並非我國財政部所列之境外低稅負地區,若仍將此類美國離岸信託一概納入「信託穿透課稅」之適用範圍,似顯與現行函釋有所不同。當然,股權轉讓者可能會擔心轉入美國「四頭在外」的離岸信託後,未來可能衍生美國稅負問題(此部分可詳見後述「三、一般非美籍家族於美國所成立的朝代信託」第一類之說明)。簡言之,若由美國離岸公司持有境外控股公司股權並產生所得,該等所得屬於美國境外來源。當信託的設立人(授予人)、信託保護人與信託受益人均為非美國稅務居民時,該信託雖為美國課稅主體,但所產生之境外所得在美國原則上免納所得稅。然而,若該離岸信託有美國本地來源所得,仍須依法課稅。只是,在本架構設計下,並不會產生美國本地來源所得。因此,臺灣稅務機關似不應以該信託是否須在美國課稅作為臺灣是否課稅之依據(詳見附錄三「美國律師法律意見備忘錄」)。

綜上所述,若臺灣稅務居民將其持有之股權出售予美國離岸信託,除可排除臺灣所得稅之課徵外,未來臺灣稅務居民亦不再持有該等股權,而無須再面對臺灣贈與稅與遺產稅之課題。進一步而言,倘信託架構規劃得當,尚可有效降低跨境財富傳承風險與潛在債務糾紛,並可透過設立信託保護人結合家族治理委員會或家族辦公室等機制,強化整體公司治理,可謂一舉數得。關於臺灣稅務居民股權「出售」予「美國離岸信託」所設立之控股公司,交易流程與美國離岸信託持有框架列示如下:

上述架構按案件事實與規劃過程說明如下:

1、2、3:係指臺灣稅務居民持有設立於境外低稅負地區之關係企業股權,或以臺灣稅務居民個人名義在香港、新加坡等地之商業銀行或私人銀行帳戶中持有銀行存款、上市公司股權、理財投資、保險保單等各類金融資產。

4、5:境外低稅負區關係企業境外公司B(BVI),在臺灣OBU(境外金融中心,Offshore Banking Unit)開立銀行帳戶,作為貿易轉單留存利潤(三角貿易價差利潤留於境外)、財務投資(私人銀行開戶理財投資或保單購買)。

6:境外低稅負區關係企業境外公司B(BVI),在臺灣投審會報備成立臺灣投資公司,持有臺灣上市股權、房地產或營運公司股權等。

7:由非美國籍且非臺灣稅務居民設立之美國離岸信託(Foreign Irrevocable Non-Grantor Trust),其於美國境內發起設立信託的「設立人」(Settlor)並不必然為信託資產的實際提供者。在美國法制下,此類離岸信託可接受設立人以外第三人之資產贈與,亦可由信託主體自行購買欲持有之資產。因此,與臺灣財政部所稱「持有設於境外低稅負國家或地區之關係企業股權為信託財產,轉移至受託人名下,該信託股權仍可能認定為個人CFC」的情形,有本質上的不同。

8:信託保護人P(非美國籍且非臺灣稅務居民,家族辦公室或家族治理委員會),在美國的指示型信託(Directed Trust)架構中,保護人(Protector)扮演極為關鍵的角色,通常擁有高度決策權限,包括更換受託人、變更信託所屬州、決定受益人及其信託本金與孳息之分配、信託資產之投資方向、信託分割或轉注等重大事項。因此,美國指示型信託中保護人的設計,極為契合亞洲華人對信託的期待——即並非將財產控制權完全交予信託機構。然而,從信託法理角度而言,若設立人對信託財產保有完全控制,將削弱信託之獨立性,進而可能使信託財產面臨債權人追索或離婚配偶之主張風險。目前亞洲各律師、會計師事務所,或過去從私人銀行離職的專業理財規劃專家均已成立家族辦公室,導入美國信託規劃家族財富傳承,未來這些家族辦公室可作為信託保護人(可為一獨立法人主體)之一,即保護人公司的董事之一,在家族財富傳承過程中,可在專業的法律、會計、理財等面向,為家族信託貢獻其專業,守護家族信託,進而達到傳承目的。

9:信託受益人B(非美國籍且非臺灣稅務居民),通常需於信託成立時即明文載明,作為最優先受益人。惟在信託設立後,因保護人(Protector)擁有高度信託控制權,得隨時增列或刪除特定受益人;為避免引發臺灣CFC制度下將信託視為導管,將設立人或受益人視為應課稅對象之風險,實務上信託契約所載最優先受益人,通常會設定為非臺灣稅務居民,以降低潛在稅務爭議。

10、11:由美國離岸信託(受託人為UT,信託為「四頭在外」架構)設立之美國不可撤銷信託,於境外設立與持有BVI A公司,並由該公司向臺灣稅務居民購買其所持有的境外BVI公司(公司B)之股權。如有信託受益人為美國稅務居民,則此信託應變更為美國可撤銷信託。

12:開立美國投資銀行帳戶(如 Morgan Stanley、Fidelity、Charles Schwab 等)之主要目的,在於美國信託一旦設立並透過其所成立的境外控股公司於香港或新加坡開立銀行帳戶時,該帳戶的最終受益人將變更為美國信託主體;若開戶銀行(尤其是私人銀行)於法令遵循上無法接受此類信託架構,則有可能要求關閉境外控股公司帳戶。因此,建議客戶預先於美國投資銀行開立帳戶,以作為未來資金調度或轉換管道之備案,以備不時之需。

(二)CRS通報落實,大陸地區稅務居民境外所得課稅,美國信託將可成為最終解決方案

2025年3月,北京、上海、浙江、山東、湖北多地稅務機關對外發佈多起案例,被查到未申報境外收入的個人,依法補繳稅、滯納金的案例,補繳金額從12萬到140萬不等;從2024年6月至今,有越來越多持有境外資產和收入的個人,陸續收到國內稅務機關的短信、 APP提示或電話提醒,提醒要就境外所得進行自查和補報。

中國大陸個人所得稅制度,依所得來源地區區分為境內所得與境外所得;針對境外所得,若需課稅,主要分為下列兩類個人:

第一類、有住所居民:指因戶籍、家庭、經濟利益等因素,在中國大陸境內具有習慣性居住之個人。所謂習慣性居住,係指個人在學習、工作、探親、旅遊等事由結束後,無理由在其他地區繼續停留時,通常會返回的居住地,並非單指實際居住地或某一特定時期內的居住地。

第二類、長期居民:指無住所之個人,若在一個納稅年度內於中國大陸境內累計居住滿183天,且於前6年內,每年皆累計居住滿183天,並無任一年度單次離境超過30天者,亦屬納稅義務人。

至於「境外所得」,常見類型包括:境外保單紅利、境外公司未分配盈餘、境外上市股權轉讓(如於香港平台交易美股)、海外信託分配(信託實際控制人為中國稅務居民,或稅務居民保留撤銷權或決策權)、海外公司股權出售(若該公司控有50%以上中國境內不動產者,其出售所得視為境內來源),以及其他海外工資薪金收入等。原則上,上述境外所得應於次年3月1日至6月30日期間辦理申報。

內地稅務機關取得納稅人境外所得資料的主要渠道有三:

1. 國際涉稅信息交換:即CRS(Common Reporting Standard,通用報告準則),為OECD於2014年發布的《共同申報及盡職審查準則》,旨在透過AEOI(Automatic Exchange of Information,自動信息交換)打擊洗錢、跨境逃稅與不當避稅行為。目前全球已有150多個國家加入CRS,其中105國已與中國開啟資訊交換。其涵蓋範圍包括金融帳戶、投資理財、託管帳戶(如證券及期權經紀帳戶)、信託中最終受益人、以及儲蓄或投資型保單等。亦即海外存款、上市股票、離岸信託及保單等均在通報範圍之內。

2.中國內地大數據監控:隨著跨境稅務智慧監管平台與「金稅四期」全面上線,海關、外匯管理局等數據可互通整合。對於跨境金流異常帳戶,銀行可能依反洗錢規定進行標記與上報。例如:個人信用卡在境外大額消費,但申報收入卻偏低者,可能存在未申報境外所得之嫌。另依2023年中國證監會第4號公告規定,境內企業於境外發行證券與上市,除需提供財務報表,亦需揭露股權架構與是否設立海外信託等資料,若涉信託結構,須特別注意。

3.內部舉報機制:包括員工、合作夥伴或商業對手等舉報途徑,亦為稅務機關掌握信息的重要來源。

目前,不少中國稅務居民為規避境外所得申報,嘗試透過跨境配置專家進行「身分配置」,如申請他國護照(例:馬爾他、賽普勒斯、巴拿馬、聖基茨與尼維斯、多米尼克、安地卡、土耳其等),這些國家號稱無全球課稅、無資產稅、無個人所得稅、資本利得稅、贈與稅及遺產稅;或申辦新加坡稅號、香港永久居民、馬來西亞稅籍等方式。然而根據《中華人民共和國國籍法》第三條規定,中國不承認雙重國籍,雖部分人士認為「不承認」不等於「不允許」,認為對於擁有多重國籍的人士而言,各國在面對國籍衝突時,通常會依當事人當時所在地國的法律處理。換言之,雙重或多重國籍者,在其任一國籍國內,僅被視為本國公民,只承認其本國國民身分。此一論點或許具有其道理,但無論如何,擁有雙重國籍者仍是同一個自然人,不可能因國籍不同而成為兩個人。此外,即使取得其他國籍或小國護照,但銀行開戶時多需進行盡職調查,尤其是香港、新加坡等地銀行,在CRS與反洗錢法規下,有義務揭露最終受益人資訊。因此,持小國護照者仍可能因資料與中國身分關聯而被拒絕開戶,截至目前為止,尚未發現跨境配置專家在進行「身分配置」,並協助開好金融帳戶及維持此金融帳戶的正常運作。看起來欲完全切割中國稅務身分,採身分配置取得他國身分應非常困難,實務操作想要規避稅負亦有其難度,可能僅能選擇放棄中國國籍或註銷戶口,並確保在中國境內居住天數不超過183天,才有可能成為中國非稅務居民;甚至目前有些離岸信託(小島信託)受託公司亦聲稱可透過小國護照設立離岸信託,或是以保單代持資產(私募人壽保險,PPLI)1的方式,進而隱匿財產與稅務身分,實際操作仍有相當疑慮。

在進行身分配置時,最核心的風險評估點仍在於,個人在中國內地是否屬於「有住所居民」,抑或屬於長期居住之「無住所居民」。若符合前述任一條件,則境外所得若未申報,將面臨以下三大風險:

1. 稅務風險:在中國未如實申報並繳納稅款者,將被處以20%~45%稅率、每日萬分之五滯納金(折合年利率約18.25%);外加不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

2. 外匯管理風險:一般而言,內地跨境資金轉移主要包括對外投資(如ODI、QDII、QDLP、QDIE等途徑)、境外企業對內地營運企業(高獲利公司)的分紅匯出。根據《個人外匯管理辦法實施細則》,個人每年享有等值5萬美元的外匯額度,可自由結匯與購匯。其他常見方式還包括退籍清算、轉口貿易留存外幣於境外、虛擬貨幣轉帳及地下錢莊匯款等。然而,後三者已涉及違反外匯管理規定,一經查獲,除可能處以資金金額30%的罰款外,亦可能被強制要求資金匯回、沒收非法所得,甚至列入外匯管理關注名單,導致未來無法進行跨境交易,個人信用亦可能受損。若涉案金額重大或性質特別惡劣,除30%罰款外,尚可能依《中華人民共和國刑法》第190條「逃匯罪」論處;若主體為公司/企業,且單筆或累計金額達500萬美元以上,將對單位判處罰金,對直接責任人員處以五年以下有期徒刑或拘役。

3. 反洗錢風險:「洗錢」指透過各種手段掩飾、隱瞞涉及毒品犯罪、黑社會性質組織犯罪、恐怖活動犯罪、走私、貪污賄賂、破壞金融管理秩序、金融詐騙及其他犯罪所得及其收益之來源與性質的行為。在反洗錢的實務監管中,重點在於查明資金的來源與去向,包括是否有多人協助匯款、是否經由地下錢莊、資金是否「乾淨」、以及有無依法納稅。此外,對於海外收益是否已課稅亦屬查核範圍。若透過金融機構、特定非金融機構,或經非法渠道從事洗錢行為,將依法追究刑事責任。

為降低或避免上述風險,建議可將財產的所有權、控制權、受益權進行分離,形成「三權分立」的安排,而信託即是一項極具效益的工具。原則上,受託人擁有名義上的所有權;信託保護人,顧名思義,負責保護信託財產,以達成資產的控制、管理與分配的目的;最終則將信託本金與實際利益交付予信託受益人。

過去談到信託,許多人自然聯想到離岸信託。雖然中國內地目前已有六十餘家受託公司,但根據現行信託法規定,內地信託多仍停留在理財信託階段,房產、股權等實體資產尚難以移入信託,且信託登記與相關稅法規範尚未明確訂立。

至於離岸小島信託(如新加坡、香港、英屬維京群島、開曼群島、百慕達、澤西島、根西島等),雖然具備一定架構,但真正涉及財產管理的信託仍屬有限,當前主要仍以銀行金錢信託為主,對於上市股權、不同地區房地產、動產,及家族營運公司股權的受託持有與管理仍有一定困難。在CRS通報制度下,離岸信託(小島信託)的受託人須申報包括委託人(即財產授與人)、保護人、受託人(通常為信託機構)及受益人等信託相關資訊,並向其稅務居住地所在國進行通報。同時離岸信託名下的公司帳戶也適用於CRS規範,金融機構將依據信託架構中公司的稅務居住地與受益人的稅務居住地,分別向相關稅務國家進行資料申報。相較之下,若信託設立於美國地區,由於美國尚未加入CRS體系,至今仍無相關資訊通報義務。以下即以資產移入美國信託的架構為例,進行說明。

上述架構按案件事實與規劃過程說明如下:

1、2、3:係指中國大陸稅務居民持有設立於免稅天堂的離岸公司或以中國稅務居民名義在香港、新加坡等地之商業銀行或私人銀行帳戶中持有銀行存款、上市公司股權、理財投資、保險保單等各類金融資產;如有用身分配置,如申請他國護照或申辦香港永久居民、馬來西亞稅籍等方式持有離岸公司或個人帳戶,應注意還屬中國稅務居民,仍具有相當稅務風險。

4、5:境外低稅負區關係企業境外公司B(BVI),在中國OBU(Offshore Banking Unit,境外金融中心)開立銀行帳戶,作為貿易轉單留存利潤(三角貿易價差利潤留於境外)、財務投資(私人銀行開戶理財投資或保單購買)。

6:租稅天堂境外公司B(BVI),在內地成立公司,持有內地上市股權、房地產或營運公司股權等。

7:由非美國籍且非中國稅務居民設立之美國離岸信託(Foreign Irrevocable Non-Grantor Trust),其於美國境內發起設立信託的「設立人」(Settlor)並不必然為信託資產的實際提供者。在美國法制下,此類離岸信託可接受設立人以外第三人之資產贈與,亦可由信託主體自行購買欲持有之資產。

8:信託保護人P(非美國籍且非中國稅務居民,家族辦公室或家族治理委員會),在美國的指示型信託(Directed Trust)架構中,保護人(Protector)扮演極為關鍵的角色,通常擁有高度決策權限,包括更換受託人、變更信託所屬州、決定受益人及其信託本金與孳息之分配、信託資產之投資方向、信託分割或轉注等重大事項。因此,美國指示型信託中保護人的設計,極為契合亞洲華人對信託的期待——即並非將財產控制權完全交予信託機構。然而,從信託法理角度而言,若設立人對信託財產保有完全控制,將削弱信託之獨立性,進而可能使信託財產面臨債權人追索或離婚配偶之主張風險。

9:信託受益人B(非美國籍且非中國稅務居民),通常需於信託成立時即明文載明,作為最優先受益人。惟在信託設立後,因保護人(Protector)擁有高度信託控制權,得隨時調整受益人名單,包括增列或刪除特定受益人。

10、11:由美國離岸信託(受託人為UT,信託為「四頭在外」架構)設立之美國不可撤銷信託,於境外設立BVI A公司,並由該公司向中國稅務居民購買其所持有的境外BVI公司(公司B)之股權。如有信託受益人為美國稅務居民,則此信託應變更為美國可撤銷信託。

12:開立美國投資銀行帳戶(如 Morgan Stanley、Fidelity、Charles Schwab 等)之主要目的,在於美國信託一旦設立並透過其所成立的境外控股公司於香港或新加坡開立銀行帳戶時,該帳戶的最終受益人將變更為美國信託主體;若開戶銀行(尤其是私人銀行)於法令遵循上無法接受此類信託架構,則有可能要求關閉境外控股公司帳戶。因此,建議客戶預先於美國投資銀行開立帳戶,以作為未來資金調度或轉換管道之備案,以備不時之需。

(三)美國信託法令穩定、保密到位與專屬信託法庭,非其他小島離岸信託可比擬

在香港、英屬維京群島、開曼群島、百慕達、澤西島、根西島等境外管轄所成立離岸信託,長期以來因保密性與法律規避爭議備受關注。2016年4月國際調查記者同盟(ICIJ)將巴拿馬的莫薩克˙馮賽卡律師事務所自1970年代開始,有關21.4萬家離岸金融公司共約1150萬筆資料加以披露,據了解,該律師事務所近三分之一業務是來自香港及中國的辦公室;2017年11月天堂文件(Paradise Papers)天堂文件解密,源自註冊於百慕達群島的法務公司「Appleby」與新加坡的「Asiaciti Trust」,洩密內容遍及安地卡與百慕達、阿魯巴、巴哈馬、巴巴多斯、百慕達、開曼群島、庫克群島、多米尼加、格瑞納達、馬來西亞的納閩、黎巴嫩、馬耳他、馬紹爾群島、聖克里斯多福及尼維斯、聖盧西亞、聖文森與格瑞那丁、薩摩亞、特立尼達與多巴哥、瓦努阿圖……等19個世界各地的大小避稅天堂。這些資料揭示出小島信託的保密性與合法性遭遇嚴重質疑。

此外,小島信託是否構成偽信託(Illusory or Sham Trust)或存在信託穿透風險,也是一項長期受到詬病的問題。以往,許多離岸私人銀行為了方便掌控客戶資金,由理財專員主導,冠以財富傳承之名設立各種離岸信託。但所謂「偽信託」,指的是信託缺乏獨立性,最終信託財產仍被認定為設立人個人資產,導致喪失信託的保護功能。在實務中,尤其中國境內委託人設立的離岸信託,多希望對信託資產保持高度掌控。例如深受中國人青睞的 BVI VISTA信託,常見設立人、保護人及第一順位受益人均為同一人(即信託設立人本人)。又或者,信託設立時所置入之資產,存在違規或風險資產,如詐欺所得、離婚爭議中急轉移的財產等,這些情況皆易被法院認定為偽信託,大幅削弱信託的保護性與法律效力。當信託資產遭遇債權人或配偶索償時,法院可能裁定信託無效或不具法律保護效果。

相對而言,美國對信託的獨立性要求極為嚴格。一旦信託有效設立,信託資產即與委託人、受託人與受益人之個人財產完全分離。例如,外國人設立的不可撤銷非授予信託(Foreign Non-Grantor Irrevocable Trust),其委託人將完全喪失對信託財產的所有權與控制權。此外,美國各州信託法規完善,部分州(如特拉華州、內華達州、南達科他州、阿拉斯加州等)設有專門的信託法院,即使發生信託爭議,亦可獲妥善處理與法律保障。根據波士頓顧問公司(The Boston Consulting Group)估計,美國信託業的實際規模遠超外界想像,現已成為全球最大國際離岸金融中心之一。

在美國,只需信託設立人指定一位在地受託管理人(如前述各州的信託公司),並由一位外國人擔任「信託保護人」負責發出指示,受託公司並不直接管理資金,而僅協助符合法律規範,便可讓信託架構避開美國及國際的部分監管限制。

綜上,美國憑藉其法律穩定性及現代化的《信託資產保護法》,相較於弱勢司法轄區的小島信託,無論在稅務安排、法律保障或資產保密性方面,皆具備更高的吸引力。

茲將美國信託與離岸信託(小島信託)比較如下頁表格。

美國信託與離岸信託(小島信託)比較表

(四)美籍信託設立人或信託受益人不得不在美國成立信託

若離岸信託設立人具雙重或三重稅籍身分(中國護照、美國綠卡、加拿大楓葉卡、澳洲永居等身分),納稅申報、披露複雜,動輒違反稅務所在地納稅規定,目前在中國很多離岸信託設立人具雙重或三重稅籍身分,若又有美籍身分(美國綠卡持有者),依據FBAR規定,不僅要申報直接擁有的海外金融帳戶,還要申報不直接擁有但有財務利益、簽名權、或其他(可動用)權利的海外金融帳戶,更何況目前大多離岸受託公司往往不願意接受美籍設立人,因有太多通報與披露責任,且離岸信託設立人過世後,美籍受益人的美國稅務申報與披露非常複雜,涉及到回溯稅與CFC等問題,所以還是在美國成立家族信託為宜。

在美國成立信託,若按照本人對於跨境資產傳承籌劃來區分,可分為「非美籍成立信託」與「美籍成立信託」兩大類型,一般美籍成立信託目的主要為達成特定目的,信託目的一旦達成,受託人即進行信託分配,信託即告消滅;例如:遺囑信託、保留年金信託、缺陷信託、合格個人居住信託、准公民信託、隔代移轉稅信託、隔代移轉稅信託、生前信託、不可撤銷人壽保險信託等。

而非美籍成立之朝代信託,是一種長期信託,可能長達365年(內華達州)或甚至為無限期(德拉瓦州);財富由上一代轉到下一代時,不會衍生財產移轉稅;通常為不可撤銷,一旦成立後授予人就不能對資產有任何控制權或被允許修改信託條款;讓設立人子孫受益又不會過分濫用財產可以藉由Division(分割──同子信託)、Decanting(轉注──另一個信託)、Migration (遷移──換受託公司);讓後代子孫各家系有各自信託,方便於信託管理;例如:裁量信託(Discretionary Trust)、固定信託(Fixed Trust)、指示型信託(Directed Trust)等模式,亦可選擇成立特定目的實體/信託保護人公司(Special Purpose Entities/Trust Protector Companies)或私人家族信託公司(Private Family Trust Company)等。本書有關美國家族信託之實際操作,將僅就美國家族朝代信託中有關「指示型信託」之各種實際運用來加以說明,以本人實際操作信託成立過程,讓讀者能夠身歷其境的共同參與,進而為自己或服務的客戶成立家族信託。

此類不可撤銷信託允許財富在家族中世代相傳,同時最大限度地減輕財富轉移稅負擔及抵禦潛在債權人的威脅。特別是在廢除或放寬「反永續規則」的州,這類信託可持續存在,實現信託財產的永續保護與傳承。

初始置於朝代信託的資產需要繳納財富轉移稅,但透過精心規劃,可以將其總量控制在遺產稅、贈與稅和隔代轉移稅的最高免稅極限之內。信託受益人通常享有使用信託資產的權利,但並不直接擁有資產的所有權,資產仍屬於信託所有。

過去三十餘年來,美國信託在跨境華人財富創造者的傳承規劃中,扮演日益關鍵的角色。隨著近年臺灣稅務居民面臨 CFC 制度與全球 CRS 課稅資訊全面通報的壓力,選擇在全球經濟與法治體系最穩固的美國設立家族信託,正逐漸成為一項必要的選項。特別是對於在美國境外累積財富的非美籍人士,或是新一代移居美國、擁有美籍子女的家庭而言,美國家族信託更已成為一項不可取代的傳承工具。本章將針對四大類美國家族信託架構,依其設立方式、適用情境、功能目的與相關注意事項,逐一進行分析與說明。為協助讀者深入理解並具備實務操作能力,本書將以筆者實際為自己家族設立信託的經驗為例,逐步說明信託的建立流程與實務細節,力求跳脫純理論探討,達到「可操作、能落地」的目的;完整呈現一個跨境家庭如何因應不同需求,實際完成美國信託的設立;本書不僅為華人圈中少見以中文撰寫的美國家族信託操作手冊,也在美國信託實務書籍中罕見聚焦於實地操作流程,實屬值得細細參酌之作。

若讀者有意進一步自行規劃與設立家族信託,在掌握以下各類信託架構的特性後,將能依據自身情況,選擇合適類型並進行實務應用。茲就目前常見由非美籍人士於美國設立之信託類型依其情境與對象不同,分別說明如下:

第一類:非美籍成立不可撤銷美國境外信託──四頭在外信託,該信託控有境外資產(Foreign Irrevocable Non-Grantor Trust),在特定條件下美國無所得稅與傳承稅

此信託架構由外國授予人及外國受益人設立,持有境外資產。倘若信託的保護人由非美國籍轉為美國籍,該信託即可能因同時符合「法院測試」(Court Test)與「控制測試」(Control Test),而被視為美國信託。此時在稅務負擔方面,若信託所收取的股利能於當年度完全分配給受益人,依 IRC§662,由於該筆股利屬於境外來源,受益人與信託本身均可免繳美國所得稅。然而,信託本身仍須每年定期申報 CFC相關資訊,並於所得稅申報中申報 Subpart F Income,故一般不建議採用此架構。

2 根據IRC § 7701(a)(30)之規定,「美籍人士」(U.S. person)係指:

(A)美國公民或美國稅法所認定之美國居民,(B)依美國法律組成之合夥企業(domestic partnership),(C)依美國法律設立之公司(domestic corporation),(D)任何遺產(estate),但不包括第(31)款所定義之外國遺產(foreign estate),及(E)任何信託,若其符合以下兩項條件:(i)美國境內之法院能對該信託的管理行使主要監督權限;且(ii)一位或多位美國人士對該信託之所有重大決策擁有控制權。

故此,非美籍人士係指不符合上述「美籍人士」定義者。

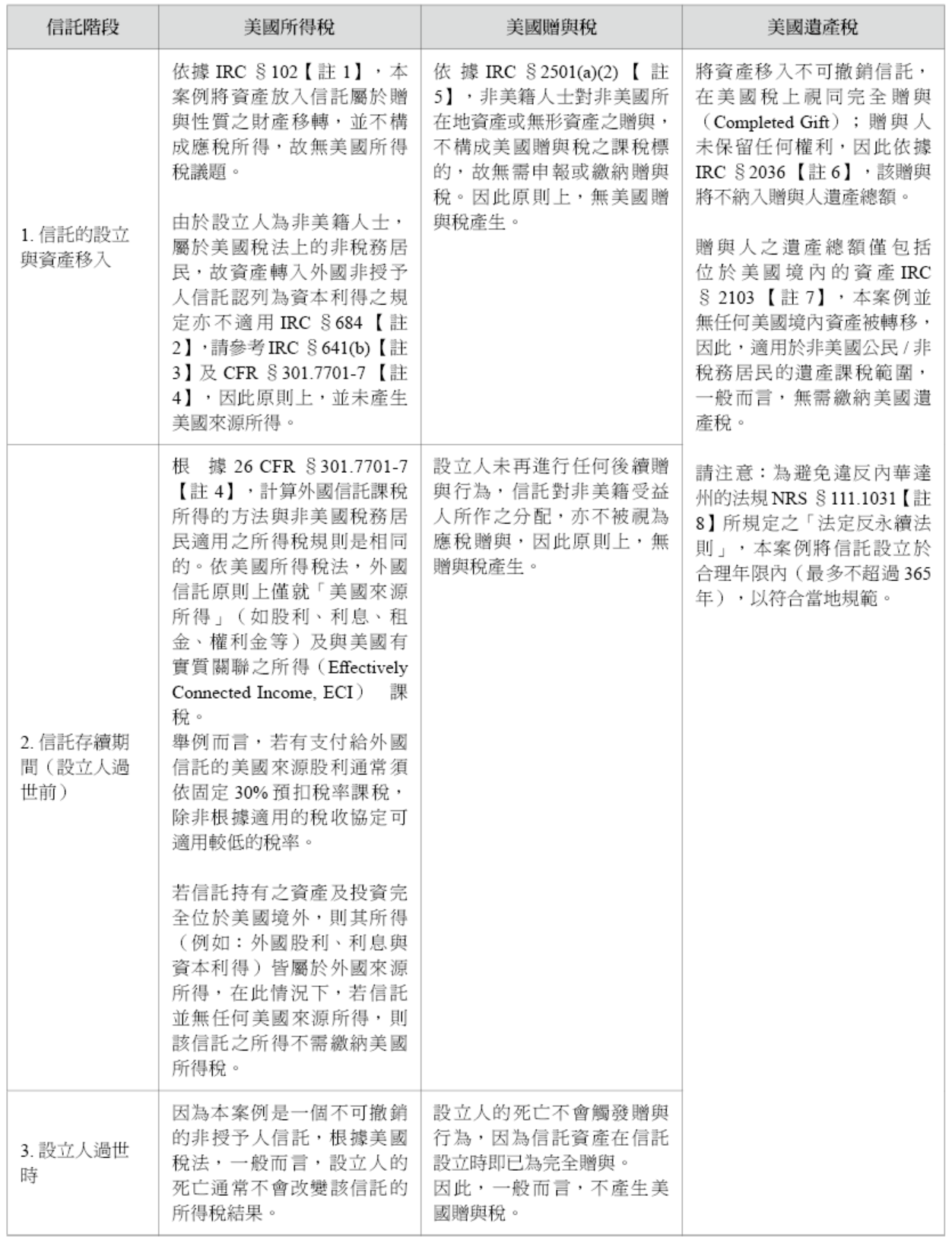

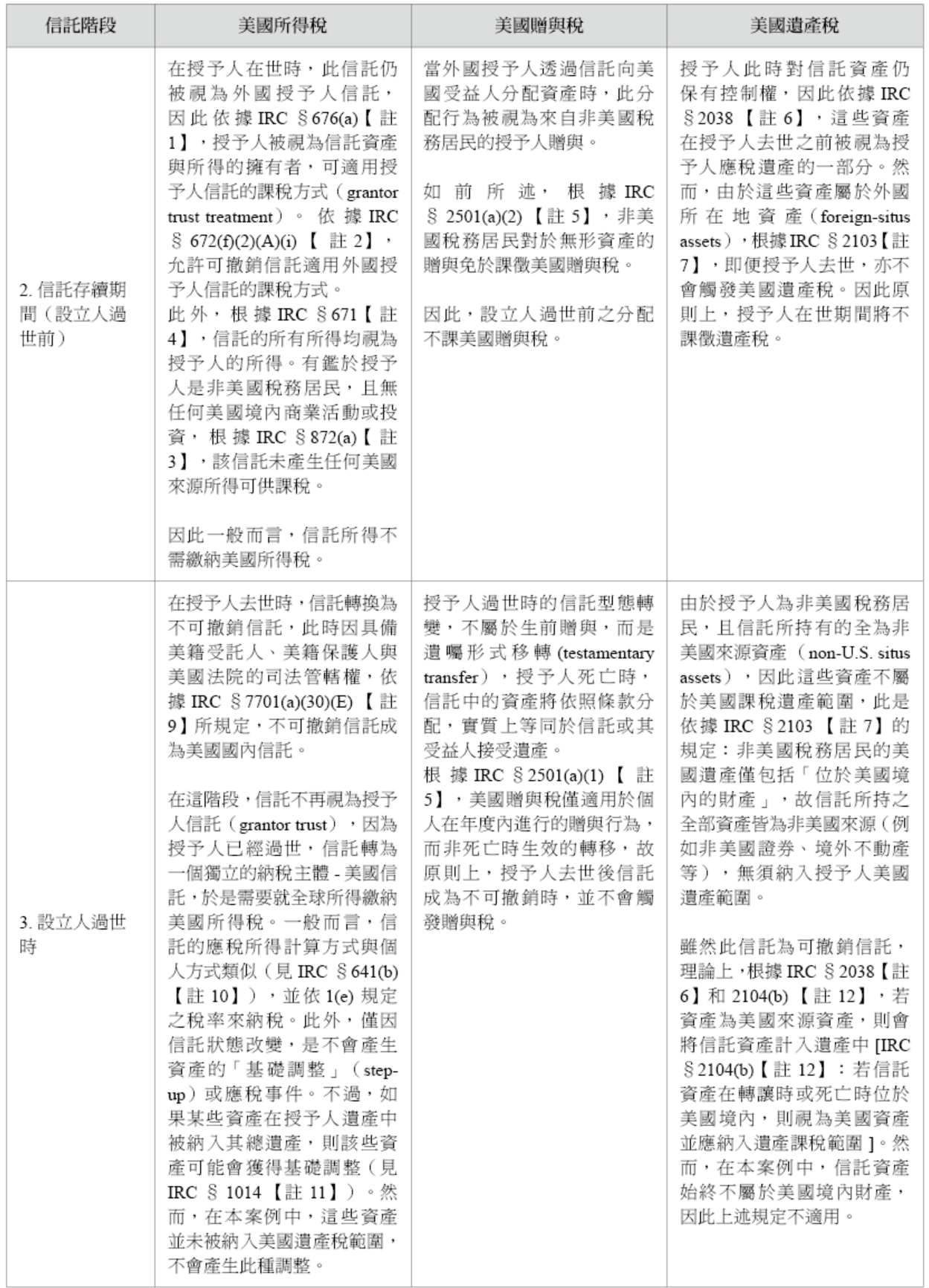

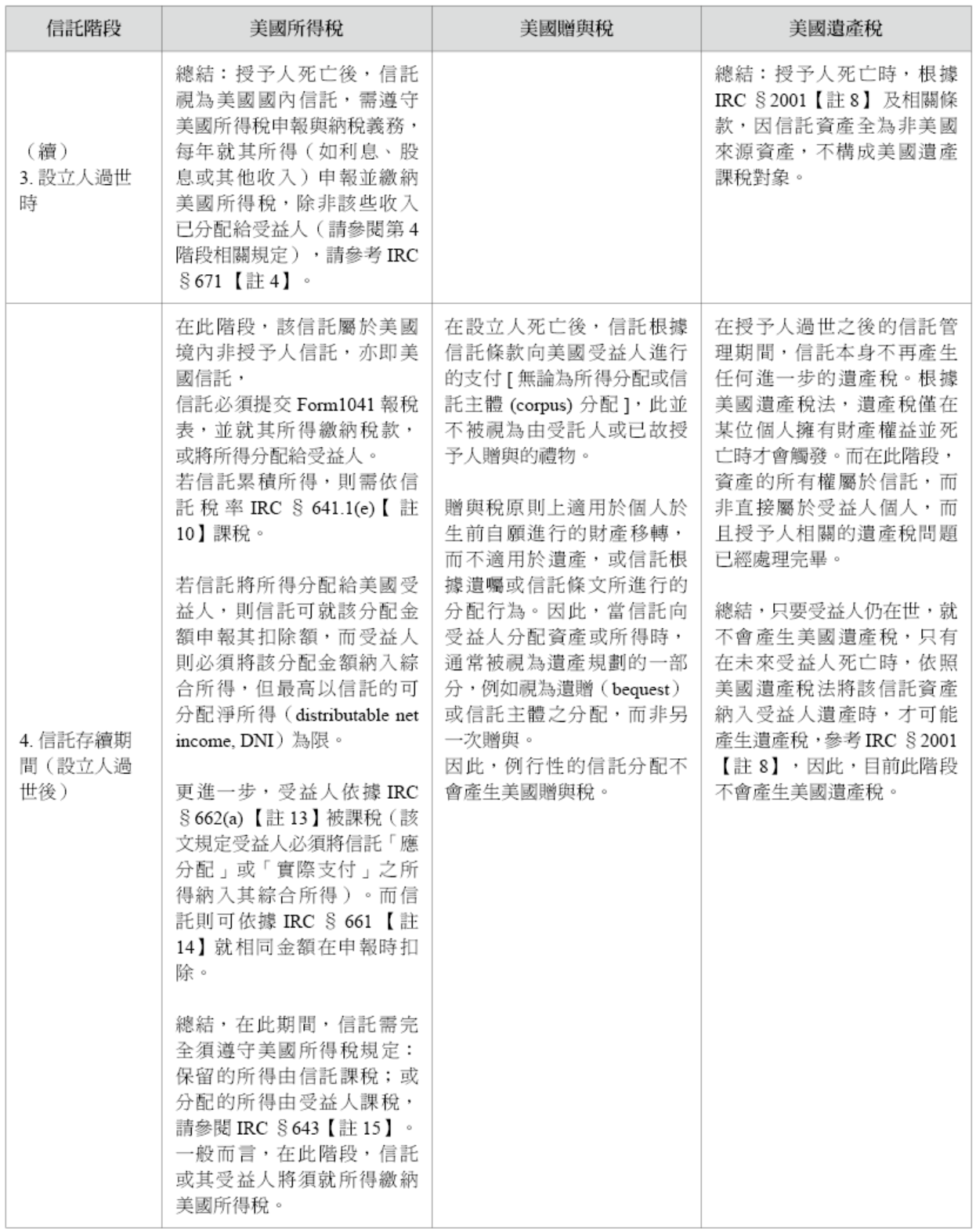

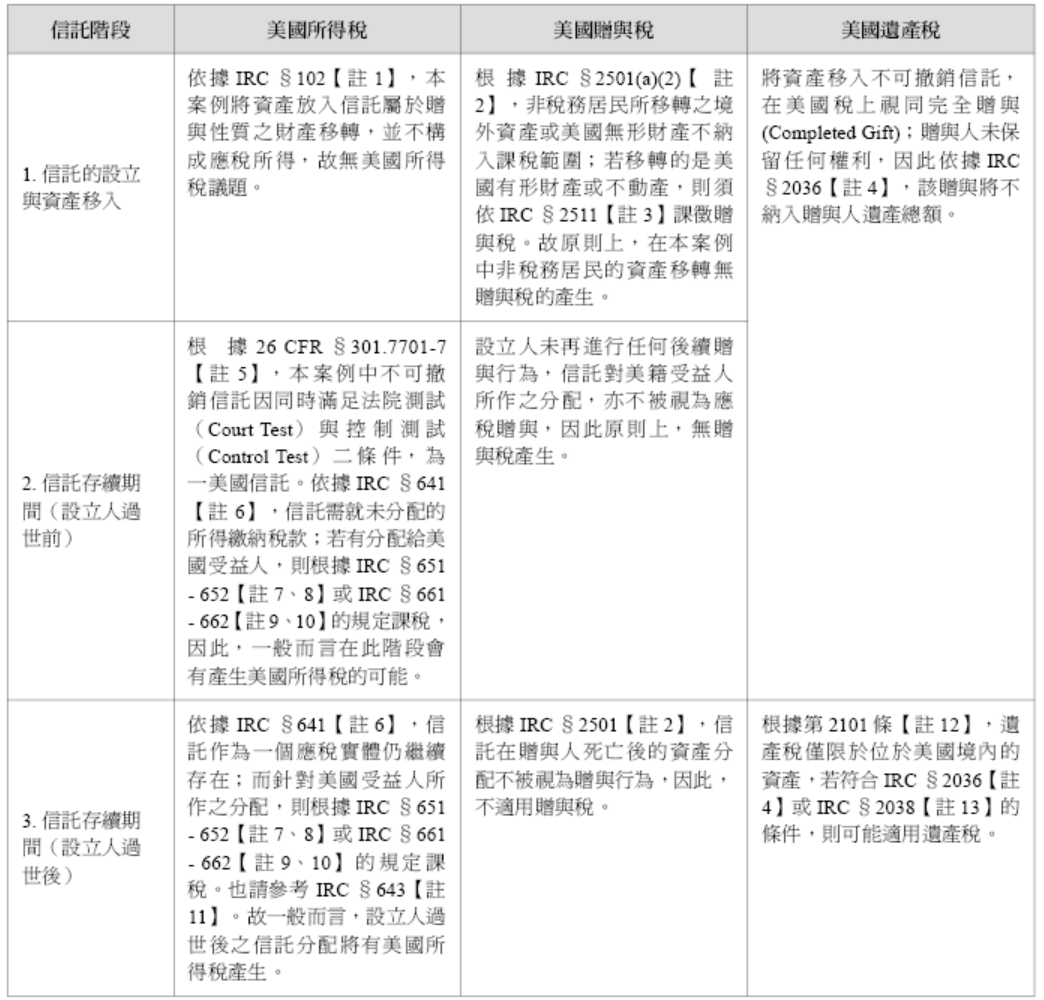

以下茲就各信託不同階段,逐一分析美國所得稅、贈與稅及遺產稅的稅務效果:

【註 1】IRC §102 贈與與遺產

(a) 一般規定

總收入不包括透過贈與、遺囑、遺產或繼承所獲得財產的價值。

(b) 所得

第(a)款不得排除以下項目於總收入之外:

(1) 第(a)款所指財產所產生的所得;或

(2) 當贈與、遺囑、遺產或繼承是財產所產生所得的情況下,該等所得金額。

若依贈與、遺囑、遺產或繼承的條款,款項、記帳或分配是以定期方式支付,則在款項是自財產所得中支付、記帳或分配的範圍內,應將其視為第(2)款所指的財產所得之贈與、遺囑、遺產或繼承。根據子章J,受益人需將其納入總收入的任何金額,也應視為第(2)款所述的財產所得之贈與、遺囑、遺產或繼承。

(c) 員工贈與

(1) 一般規定

第(a)款不得排除任何由雇主或代表雇主轉給員工或為員工利益而轉交的金額於總收入之外。

(2) 交叉參考

有關排除特定員工成就獎金於總收入外之規定,請見第74(c)條;有關排除特定小額附帶福利於總收入外之規定,請見第132(e)條。

【註 2】IRC §684 向特定境外信託與遺產轉讓財產時的增值認列:

(a) 一般規定

除法規另有規定外,美國人將財產轉讓給境外遺產或信託時,該轉讓應視為以公允市價出售或交換該財產,轉讓人需認列該財產公允市價超過其調整後基礎的部分作為增值。

(b) 例外

若轉讓人將財產轉讓給一個在第671條下視為由某人持有的信託,第(a)款不適用於該轉讓。

(c) 信託轉變為境外信託的處理

若非境外信託的信託變成境外信託,該信託應視為在變為境外信託之前立即將其所有資產轉讓給一個境外信託。

【註 3】IRC §641 課稅的課徵、計算與繳納

遺產或信託的應稅所得,除本部分另有規定外,應依個人所得計算方式計算。稅額應依該應稅所得計算,並由信託管理人(受託人)負責繳納。對於本款而言,境外信託或境外遺產應視同從未曾在美國逗留的非居民外籍個人。

【註 4】IRC §301.7701-7 信託- 國內與境外

(a) 一般規定

(1) 若符合以下條件,信託視為美國人:

(i) 美國法院能對信託管理行使主要監督權(法院測試);且

(ii) 一個或多個美國人擁有控制信託所有重大決策的權力(控制測試)。

(2) 信託在同時滿足法院測試與控制測試的任何一天,對於《國稅法》(Code)而言,視為美國人。對本章規定而言,「國內信託」指屬於美國人的信託;「境外信託」指非國內信託的任何信託。

(3) 除子章J第I部分另有規定外,境外信託的應稅所得應依從未在美國逗留的非居民外籍個人的計算方式計算(見第641(b)條)。第7701(b)條不適用於信託,僅適用於個人。此外,對於第871(a)(2)條(涉及在美國逗留滿183天以上的非居民外籍個人的資本利得),境外信託不被視為在任何時間身處美國。

(b) 適用法律

應依信託契約條款及適用法律來判斷是否符合法院測試與控制測試。

(c) 法院測試

(1) 安全港規定:若符合以下條件,信託視為通過法院測試:

(i) 信託契約未指示須在美國境外管理;

(ii) 信託實際完全在美國境內管理;且

(iii) 信託未包含第(c)(4)(ii)款所述的自動遷移條款。

(2) 範例:

A設立信託,讓其兩個子女B與C平均受益。信託契約指定DC(美國Y州公司)擔任受託人,Y州為美國州份。DC完全在Y州管理該信託,且契約未說明信託須在哪裡管理,也沒有包含自動遷移條款。該信託符合安全港規定與法院測試。

(3) 定義:

(i) 法院:包括聯邦、州或地方法院。

(ii) 美國:本節中係地理意義的美國,僅包括美國各州及哥倫比亞特區(參見第7701(a)(9)條)。美屬領地、屬地或外國法院不算美國法院。

(iii) 能行使:指法院依適用法律有權發布命令或裁決,解決信託管理相關問題。

(iv) 主要監督:指法院有權決定與信託整體管理相關的所有重大問題,即使其他法院對受託人、受益人或信託財產有管轄權,仍可視為擁有主要監督權。

(v) 管理:指執行信託契約與適用法律所規定之職責,包括帳冊維護、報稅、資產管理與投資、為信託防禦債權人訴訟,以及決定分配金額與時間。

(4) 滿足或未滿足法院測試的情況:

(i) 以下列具體情況之一為例(非窮盡列舉),信託視為滿足法院測試:

(A) 若依實質相似於統一遺囑認證法第VII篇《信託管理》的州法規定,由受託人在美國法院辦理信託登記。

(B) 遺囑信託:若信託由經美國法院認證的遺囑設立,且所有受託人皆由美國法院核可擔任受託人。

(C) 生前信託:若受託人或受益人透過美國法院的行動,使信託管理受到該法院的主要監督。

(D) 若美國法院與外國法院均能對信託管理行使主要監督權。

(ii) 自動遷移條款:若信託契約規定,美國法院試圖行使管轄權或監督信託管理將導致信託自動遷出美國,則該信託不符合法院測試。但若契約規定僅在美國遭外國侵略或大規模財產徵收、國有化時才遷移,不適用本條。

(5) 範例:

範例1:A為美國公民,設立信託給兩位同為美國公民的子女,受託人DC於外國X國有分支辦公室並在X國管理信託,雖適用美國Y州法律,但因X國法院擁有主要監督權,而美國法院無主要監督權,該信託不符合法院測試,屬境外信託。

範例2:A為美國公民,設立信託給自己與配偶B(美國公民),受託人DC於美國Y州管理信託,但若美國法院對受託人提告,信託會自動遷往Z國,此規定使美國法院無主要監督權,該信託自成立起即不符合法院測試,屬境外信託。

(d) 控制測試

(1) 定義

(i) 美國人:指第7701(a)(30)條所定義的美國人,例如國內公司即為美國人,不論其股東是否為美國人。

(ii) 重大決策:指依信託契約與適用法律,授權或必須作出的非僅屬行政性的決策。行政性決策包括帳務處理、收取租金及執行投資決策等細節;重大決策則包括但不限於:

(A) 是否及何時分配收入或本金;

(B) 分配金額;

(C) 選擇受益人;

(D) 收入或本金的分配歸屬判斷;

(E) 是否終止信託;

(F) 是否就信託的權利提出和解、仲裁或放棄主張;

(G) 是否代表信託起訴或應對訴訟;

(H) 是否移除、增補或更換受託人;

(I) 是否任命繼任受託人,即使該任命權不附帶無限制的移除權,若該任命權會改變信託的國內或境外身分,仍屬重大決策;

(J) 投資決策:但若美國人僱用投資顧問管理投資,若美國人可隨時終止顧問職權,則該投資決策視為由美國人控制。

(iii) 控制:指有權透過投票或其他方式,做出所有重大決策,且無他人擁有否決任何重大決策的權力。判斷是否由美國人控制時,應考慮所有有權作出重大決策的人,而不僅是受託人。

(iv) 特定員工福利信託及投資信託的安全港:只要美國受託人控制所有由受託人作出的重大決策,下列信託自動視為符合控制測試:

(A) 第401(a)條所述合格信託;

(B) 第457(g)條所述信託;

(C) 第408(a)條所述個人退休帳戶(IRA)信託;

(D) 第408(k)或408(p)條所述個人退休帳戶信託;

(E) 第408A條所述Roth IRA信託;

(F) 第530條所述教育IRA信託;

(G) 第501(c)(9)條所述自願員工受益協會信託;

(H) Rev. Rul. 81-100所述集團信託;

(I) 第301.7701-4(c)條所述的投資信託,須符合:

1. 所有受託人均為美國人,且至少一位為第581條定義的銀行或美國政府擁有機構;

2. 所有發起人皆為美國人;

3. 受益權主要在美國向美國人廣泛發行銷售;

(J) 國稅局在公告、通知或其他指引中指定的其他信託類型。

(v) 範例:

範例1:A、B(美國人)與C(非居民外籍人)為遺囑信託的三位受託人,信託契約規定須三人一致同意才能做重大決策,因此美國人無法獨自控制,控制測試不符。

範例2:同範例1,但若信託契約改為以多數決決定重大決策,因A、B為多數,美國人即能控制所有重大決策,控制測試符合。

範例3:同範例2,但契約指示C負責所有投資決策,A、B僅能否決而無權獨立做投資決策,因此美國人無法完全控制重大決策,控制測試不符。

範例4:同範例3,但A、B可接受、否決C的投資決策或自行做決策,因此美國人控制所有重大決策,控制測試符合。

範例5:X公司為外國公司,在美國以分支營運方式從事業務,並僱用美國員工。X公司為這些員工依第401(a)條規定設立合格員工福利信託。該信託依美國A州法律設立,由B(一家受A州法律規範的美國銀行)擔任受託人,B擁有該信託資產的合法所有權並為受益人利益管理。計畫委員會負責計畫及信託的相關決策,並可指示B執行相關行動,且依契約B對此類決策不承擔責任。計畫委員會成員包含美國人與非居民外籍人,且非居民外籍人佔多數。計畫委員會採多數決作決策。此外,X公司保留終止信託及更換或增補受託人的權力。依(d)(1)(iv)款規定,該信託因B為唯一受託人且屬美國人,視為符合控制測試。計畫委員會或X公司擁有的其他權力不影響該安全港,但若X公司增派外國受託人,則需重新評估是否仍符合美國人完全控制重大決策的條件。

(2) 更換擁有重大決策權之人

(i) 12個月內更換:若因意外事件(如死亡、喪失能力、辭職、居住地改變等)導致擁有重大決策權的人員變動,並可能改變信託的國內或境外身分,信託有12個月自該變動起進行必要調整,以避免信託居住身分的變更。若12個月內完成調整,信託在此期間視同保持原身分;否則,自變動當日起信託居住身分改變。

(ii) 申請延期:若已採取合理措施但因無法控制之因素未能於12個月內完成調整,信託可向轄區國稅局主任提供書面說明理由。若主任認為係因合理原因所致,可給予延期。是否給予延期由主任全權裁量,並可附帶必要條件以確保正確稅款徵收。若未獲延期,信託自意外變動當日起改變身分。

(iii) 範例

範例1:信託有A、B(美國人)與C(非居民外籍人)三位受託人,以多數決做決策。契約規定若受託人死亡或辭職,由D接任。A去世後D自動成為受託人,而D是非居民外籍人。A去世兩個月後B將D更換為E(美國人)。由於D在A去世12個月內被E取代,信託在A去世至E就任期間仍符合控制測試,維持國內信託身分。

範例2:同範例1,但若12個月結束時D未被更換,信託自A去世當日起即轉為境外信託,除非國稅局主任批准延期。

(3) 自動遷移條款:若信託因任何政府機構或債權人索取資訊或提出主張而導致重大決策不再由美國人控制,則視為美國人未完全控制重大決策。

(4) 範例

範例1:A為非居民外籍人,是信託設立人並於生前為唯一受益人。該信託為符合資格的個人退休帳戶(IRA),A可決定提款及投資方向,IRA唯一受託人是第7701(a)(30)條定義的美國人。依(d)(1)(iv)款特別規定,該信託符合控制測試。

範例2:A為非居民外籍人,設立信託且保留撤銷信託及取回資產的權力,因此依672(f)與676條視A為信託擁有人,但A並非信託受託人。信託有唯一受託人B(美國人)及唯一受益人C,B可自行決定是否分配資產給C。由於A可決定將資產分配給自己,該決策屬重大決策,因此美國人未能完全控制重大決策,信託屬境外信託。

範例3:信託T有兩位受託人A與B(皆為美國人),聘請外國投資顧問C,A、B可隨時解除C的職務。雖然C執行投資決策,但因A、B能控制並終止C的權限,因此視為A、B控制投資決策,控制測試符合。

範例4:G(美國公民)設立信託,A(非居民外籍人)、B(美國人)為終身受益人,餘財由其後代繼承,受託人是美國人。信託契約授予A更換受託人的權力,該權力屬重大決策。由於A控制重大決策,因此控制測試不符。

(e) 生效日期

(1) 一般規定:除(f)款提供的保留國內信託選擇以及(e)(3)款另有規定外,本條自1999年2月2日之後結束的課稅年度起適用。信託亦可自1996年12月31日之後開始的課稅年度起適用本條,或對已依《小型企業就業保護法》(SBJP Act)第1907(a)(3)(B)條選擇適用第7701(a)(30)及(31)條、並在1996年8月20日之後結束的課稅年度的信託適用。

(2) 1996年8月19日至1999年4月5日之間設立的信託:若該期間內設立的信託符合1997年發布之第7701(a)(30)及(31)條草案規範的控制測試,但不符合本條(d)款控制測試,則可於1999年12月31日前修改契約以符合(d)款規定,若於期限內完成修改,信託自1996年12月31日後開始的課稅年度起視為符合(d)款控制測試(若已根據SBJP Act選擇適用,則適用於1996年8月20日後結束的課稅年度)。

(3) 特定員工福利信託與投資信託的安全港生效日期:本條(d)(1)(iv)與(v)範例1與5自2001年8月9日起適用於當年及以後的課稅年度。自1996年12月31日後開始的課稅年度起亦可依據這些規定適用,或若已根據SBJP Act選擇適用第7701(a)(30)及(31)條,則適用於1996年8月20日後結束的課稅年度。

(f) 保留國內信託身分的選擇

(1) 適用信託:若信託於1996年8月20日存在,且於1996年8月19日被視為國內信託(依(f)(2)款判定),可選擇繼續視為國內信託,不受第7701(a)(30)(E)條限制。若信託於1996年8月20日完全由設立人持有(依子章J第I部分E小節),則無法選擇;若僅部分由設立人持有,則可為整個信託作出選擇。但若該信託已根據SBJP Act第1907(a)(3)(B)條選擇適用新信託標準,該選擇一經作出不可撤回。

(2) 判定1996年8月19日信託身分:

(i) 若信託於含1996年8月19日之課稅年度內有申報Form 1041,且未申報Form 1040NR,並依修法前第7701(a)(30)條有合理依據(依第6662條定義)報告為國內信託,則視為當日為國內信託。

(ii) 未申報Form 1041者:部分國內信託無需報Form 1041,如Rev. Rul. 81-100所述合格退休計畫集團信託,或課稅年度總收入未達申報門檻且無應稅所得者。若該信託同時未申報Form 1041與Form 1040NR,且依修法前規定有合理依據將其視為國內信託,亦視為當日為國內信託。

(3) 選擇程序:

(i) 所需聲明:須向國稅局提交題為「依1997年納稅人減稅法第1161條保留國內信託身分之選擇」的聲明,由至少一位受託人簽署,並包含:

(A) 表明選擇依減稅法繼續視為國內信託;

(B) 表明於1996年8月19日依修法前有合理依據將信託視為國內信託(聲明中無需解釋該依據);

(C) 陳述信託是否於該期申報Form 1041(且未申報Form 1040NR),或說明無需申報的理由;

(D) 信託名稱、地址及僱主識別號。

(ii) 向國稅局提交:

(A) 除(E)-(G)款另有規定外,須將聲明附於1997或1998課稅年度Form 1041並於1998年度Form 1041申報截止日前(含延長)提交;若1997年Form 1041未附聲明,應補附於1998年Form 1041。

(B) 若1997或1998年度收入不足以需報Form 1041,須仍提交Form 1041及附聲明,且最遲於1999年10月15日前提交。

(C)-(G) 另涵蓋若報Form 1040NR、合格退休計畫、僅需提交資訊申報等特殊情況,均需依規定方式與期限附聲明。

(iii) 未如期提交:若因合理原因未按規定提交聲明,受託人可提供書面理由,國稅局主任得酌情決定是否核准延期,但若1997年課稅年度申報時效已過,通常不得適用本項延期。

(4) 選擇撤銷或終止:

(i) 撤銷需國稅局長同意。撤銷將涉及第684、6048、6677條所規範之信託住所變更的稅務後果與申報要求。

(ii) 若信託後續變動致無合理依據維持國內身分,選擇即終止,並自終止當日起轉為境外信託,亦須依上述條款辦理相關稅務及報告。

(5) 生效日期:本(f)款自1999年2月2日起適用。

【註 5】IRC §2501(a)(2) 課稅規定

(a) 應稅移轉

(1) 一般規定

依第2502條規定計算的稅款,對於每一個日曆年度,針對任何居民或非居民個人於該年度內以贈與方式移轉財產時課徵。

(2) 無形財產的移轉

除第(3)款另有規定外,第(1)款不適用於非美國公民且為非居民者對無形財產的移轉。

(3) 例外

(A) 特定個人

若贈與人於包含移轉日的課稅年度適用第877(b)條,則第(2)款不適用。

(B) 外國贈與稅的抵免

因本款而徵收的稅款,若已對任何因本款而須課稅的贈與支付外國贈與稅,該稅額可抵減本條所課之稅款。

(4) 對政治組織的移轉

第(1)款不適用於將金錢或其他財產移轉給政治組織(依第527(e)(1)條定義),且該移轉用於該組織之目的。

(5) 特定股票的移轉

(A) 一般規定

對於贈與人於包含移轉日的課稅年度適用第877(b)條者,若移轉的是符合(B)款所述外國公司股票:

(i) 第2511(a)條適用時不考慮該股票是否位於美國境內;

(ii) 該股票於本章適用上的價值應依(C)款所述之美國資產價值計算。

(B) 符合描述的外國公司

若下列條件均符合,則外國公司屬於本款所述:

(i) 移轉當時,贈與人擁有該公司10%以上的有投票權股票(依第958(a)條定義);

(ii) 移轉當時,贈與人依第958(a)條持有或依第958(b)條規則視為持有該公司超過50%的

(I) 有投票權股票總數,或

(II) 股票總價值。

(C) 美國資產價值

對(A)款而言,股票的美國資產價值係指該股票公允市價乘以下比率:

(i) 該公司當時所擁有位於美國的資產公允市價

與

(ii) 該公司當時所有資產的總公允市價之比。

(6) 對特定免稅組織的移轉

第(1)款不適用於將財產移轉給符合第501(c)條第(4)、(5)或(6)款所述,且依第501(a)條免稅之組織,且該移轉用於該組織。

(b) 美國屬地居民視同美國公民

對於本章所課稅款,若贈與人為美國公民且居住於美國屬地,除非該人僅因(1)其為該屬地公民,或(2)其出生或居住於該屬地而取得美國國籍,否則應視為美國公民。

(d) 美國屬地居民視同非居民非公民

若贈與人為美國公民且居住於美國屬地,且僅因(1)其為該屬地公民,或(2)其出生或居住於該屬地而取得美國國籍,對於本章所課稅款,應視為「非美國公民之非居民」。

(e) 交叉參考

(1) 有關支付贈與稅後獲贈財產基礎增加,見第1015(d)條。

(2) 有關非美國公民之非居民移轉美國境外財產不課稅之規定,見第2511(a)條。

非美國公民之非居民的贈與稅

贈與稅是針對個人將財產轉讓給他人,而未獲得等值或全額對價時所課徵的稅款。無論贈與人是否有意將該轉讓視為贈與,均適用此稅。

對於非美國公民之非居民而言,贈與稅僅適用於美國境內特定財產的贈與。若將財產(包括金錢)、財產使用權或財產收益免費或未獲等值對價給予他人,即構成贈與。若以低於公允市價出售財產,或提供無息或低息貸款,亦可能視為贈與。

對非美國公民之非居民而言,應稅贈與包括位於美國的房地產及有形動產,但對美國無形資產的贈與不課贈與稅,見IRC §2501(a)(2)。此類無形資產例如美國公司股票。

【註 6】IRC §2036保留終身利益的移轉

(a) 一般規定

在計算遺產總值時,應將被繼承人生前以信託或其他方式轉讓的財產中,其仍保留利益部分之價值計入遺產總額,除非該移轉為以合理且充分金錢或等值對價所進行的真實買賣。若轉讓財產後,繼承人對該財產於其生前或其死亡時期(或僅能以其死亡時點判定的期間)內,保留下列權利之一者,應計入遺產總值:

(1) 該財產之佔有、使用或享有,或該財產產生之收益權;或

(2) 單獨或與他人共同決定該財產或其收益應由誰佔有或享有之權利。

(b) 投票權

(1) 一般規定

對於(a)(1)項而言,若被繼承人保留對受控公司股份的投票權(不論直接或間接),該保留行為應視同對已移轉財產的享有權。

(2) 受控公司

就第(1)項而言,若在財產轉讓後至被繼承人死亡前三年期間內的任何時點,被繼承人持有或擁有(依第318條規定)至少20%該公司所有股票合併投票權的股份,或有權(單獨或與他人共同)對該股票行使投票權,該公司即視為受控公司。

(3) 與第2035條之協調

對適用第2035條時,若被繼承人放棄或喪失投票權,應視為被繼承人進行的財產移轉。

(c) 一般規定之適用限制

本條不適用於1931年3月4日前所做之移轉;亦不適用於1931年3月4日後至1932年6月7日間的移轉,除非該移轉財產依1931年3月3日聯合決議(46 Stat. 1516)修正條文之規定,應計入被繼承人遺產總值。

【註 7】IRC §2103 遺產總額的定義

為適用第2101條所課徵之稅款,對於每位非美國公民且非美國居民的被繼承人而言,其遺產總額之價值應為其於死亡時位於美國境內的遺產部分(依第2031條規定計算遺產總額)。

【註 8】NRS §111.1031 法定永久禁止規則

1. 非既得財產權益(nonvested property interest)為無效,除非符合以下任一條件:

(a) 該權益在創設時已確定將於當時在世之自然人死亡後 不超過21年內確定生效或終止;或

(b) 該權益於創設後 365年內確定生效或終止。

2. 因為先前條件(condition precedent)使得不可行使之一般指定權(general power of appointment)為無效,除非:

(a) 該權力於創設時,先決條件已確定將於當時在世之自然人死亡後不超過 21年內滿足或不可能滿足;或

(b) 該先決條件於創設後 365年內滿足或變得不可能滿足。

3. 非一般指定權(nongeneral power of appointment)或 一般遺囑性指定權(general testamentary power of appointment)為無效,除非:

(a) 該權力於創設時已確定將於當時在世之自然人死亡後 不超過21年內不可撤銷地行使或終止;或

(b) 該權力於創設後 365年內不可撤銷地行使或終止。

4. 在判斷非既得財產權益或指定權是否符合第1款(a)、第2款(a)或第3款(a)之條件時,應忽略於某人死後可能出生子女的可能性。

【註 9】IRC §6048關於特定境外信託的申報義務

(a) 特定事件的通知

(1) 一般規定

於可報告事件發生後90日內(或財政部長規定的較晚日期前),負責人應依第(2)款規定向財政部長提供書面通知。

(2) 通知內容

第(1)款要求的通知應包含財政部長規定的資訊,包括:

(A) 與可報告事件相關移轉至信託的金額或其他財產(如有);

(B) 該信託、每位受託人及每位受益人(或受益人類別)的身分。

(3) 可報告事件

就本款而言,「可報告事件」指:

(A) 一般情況:

(i) 美國人創設任何境外信託;

(ii) 美國人直接或間接向境外信託轉移金錢或財產,包括因死亡而發生的轉移;

(iii) 美國公民或居民死亡時,如:

(I) 被視為依子章J第I部分E小節規則持有境外信託任一部分;或

(II) 境外信託任一部分計入被繼承人遺產總額。

(B) 例外

(i) 公平市價銷售

若以至少等於轉讓財產公平市價之對價交換,(A)(ii)不適用。現金以外的對價應按其公平市價計算,並適用第679(a)(3)條規定。

(ii) 遞延補償及慈善信託

(A)不適用於以下信託:

(I) 第402(b)、404(a)(4)或404A條所述信託;

(II) 被財政部長認定為第501(c)(3)條所述信託。

(4) 負責人

就本款而言,「負責人」指:

(A) 對於生前信託的創設人;

(B) 非因死亡而移轉的轉讓人;

(C) 其他情況下,被繼承人遺產的執行人。

(b) 境外信託的美國擁有人

(1) 一般規定

若美國人在其任一課稅年度內,依子章J第I部分E小節規則被視為擁有境外信託的任何部分,該人須提交財政部長規定的資訊,並確保:

(A) 該信託當年申報完整會計資料、該信託的美國代理人名稱及其他財政部長規定的資訊;

(B) 該信託向每位美國受益人提供財政部長規定的資訊,包括(i)被視為擁有該信託部分者,或(ii)直接或間接受領信託分配者。

(2) 無美國代理人的信託

(A) 一般規定

若適用本段規定,美國人須計入該信託的金額由財政部長決定。

(B) 必須有美國代理人

若第(1)款適用於某境外信託,除非該信託同意授權美國人作為其有限代理人(僅就適用第7602、7603及7604條之事項),否則適用本段規定。

該代理人就出庭或提供紀錄的行為僅限於正確適用本法之相關金額,且不應視為該信託在美國設有辦事處、固定營業場所或在美國從事貿易或業務。

(C) 其他規定

類似第6038A(e)條第(2)與(4)款的規定適用於本段。

(c) 境外信託美國受益人之申報

(1) 一般規定

若美國人在其課稅年度內直接或間接受領境外信託的分配,該人應對該年度提交申報,包括:

(A) 該信託名稱;

(B) 該年度接收的分配總額;

(C) 財政部長規定的其他資訊。

(2) 未提供充分紀錄的所得計入

(A) 一般規定

若未提供充分紀錄使財政部長能正確判定分配之處理方式,該分配應視為累積分配,計入受領人之總所得。若信託選擇適用類似(b)(2)(B)條規則,規定可排除此適用。

(B) 累積分配規則之適用

適用第668條時,適用年數應為信託存在年數的一半。

(d) 特別規定

(1) 判定美國人是否移轉或接收分配

若判定美國人是否對境外信託移轉或自其接收分配,應不考慮信託部分是否依子章J第I部分E小節規則視為他人擁有。

(2) 有境外活動的國內信託

若國內信託有大量境外活動或持有大量境外財產,規定可視其為境外信託並適用本條及第6677條。

(3) 申報時間與方式

任何通知或申報應依財政部長規定的時間及方式辦理。

(4) 申報要求之調整

若財政部長認為美國對所要求資訊無重大稅務利益,可暫停或修改申報要求。

(5) 美國人申報須與信託申報一致或告知不一致

類似第6034A(c)條的規定適用於(b)(1)(B)款所述信託與相關美國人之申報項目。

【註 10】IRC §665適用於D小節的定義

(a) 未分配淨所得

就本小節而言,「未分配淨所得」係指信託於該課稅年度的可分配淨所得,超過以下金額總和的部分:

(1) 該課稅年度第661(a)條第(1)與(2)款所列金額;及

(2) 與該可分配淨所得相關而課徵於信託的稅額。

(b) 累積分配

就本小節而言,除(c)款另有規定外,「累積分配」對於信託任一課稅年度,指以下金額的差額:

(1) 該年度第661(a)條第(2)款所列金額;減

(2) 該年度可分配淨所得,減去第661(a)條第(1)款所列金額後的餘額(但不得低於零)。

就第667條(除其(c)款涉及多重信託之情況)而言,第661(a)條第(2)款所列金額不包括自信託(非境外信託)支付、記帳或需分配給受益人、且於受益人出生前或其滿21歲前累積的所得。若該年度信託所支付、記帳或需分配的金額未超過該年度信託的所得,則該年度無累積分配。

(c) 特定國內信託的累積分配例外

就本小節而言:

(1) 一般規定

對於合格信託,自本款通過日起開始的任何課稅年度之分配,計算時應不考慮任何未分配淨所得。

(2) 合格信託

「合格信託」係指除以下情況外的任何信託:

(A) 境外信託(或除財政部長規定外,曾為境外信託的國內信託);或

(B) 1984年3月1日之前創設的信託,除非能證明若第643(f)條適用,該信託不會與其他信託合併計算。

(d) 信託所繳稅額

就本小節而言:

(1) 一般規定

「信託所繳稅額」係指該課稅年度根據本章課徵(不考慮本小節或A子章第IV部分)的稅款中,依財政部長規定應分配至未分配可分配淨所得及資本資產買賣淨收益(扣除損失後)部分的金額。該金額須扣除依第666(b)與(c)條視為已分配給任何受益人的稅款部分。

(2) 境外信託

對於境外信託而言,「信託所繳稅額」還包括,按第(1)款規定減除後,由任何外國或美國屬地課徵於該信託的所得、戰爭利得及超額利得稅中應分配的部分。依財政部長規定,若境外信託因第672(f)條排除,否則設立人或其他人將被視為擁有該信託部分,則「信託所繳稅額」還包括應分配至設立人或該人因信託所得而在外國或美國屬地繳納的所得、戰爭利得及超額利得稅部分。

(e)前課稅年度

就本小節而言:

(1) 若信託由美國人創設,則「前課稅年度」不包括本部分不適用之信託課稅年度。

(2) 若信託於某前課稅年度(不考慮本小節)符合B子節規定,則依財政部長規定,該年度該信託應視為適用C子節。

【註 11】IRC §2511 一般性移轉

(a) 適用範圍

在本章所載限制的前提下,第2501條所課徵之稅款適用於無論是以信託或其他方式進行的移轉,亦無論贈與是否直接或間接發生,且不論財產屬不動產或動產、有形或無形;但若贈與人為非美國公民之非居民,僅當移轉的財產位於美國境內時,該稅款才適用。

(b) 無形財產

對於根據本章規定且不適用第2501(a)(2)條之非美國公民的非居民而言:

(1) 由美國國內公司發行的股票;以及

(2) 由以下單位發行的債務憑證:

(A) 美國人;或

(B) 美國、各州、其任何政治分區或哥倫比亞特區,

若此類股票或債務憑證為該非居民所擁有並持有,應視為位於美國境內之財產。

初始置於朝代信託的資產需要繳納財富轉移稅,但透過精心規劃,可以將其總量控制在遺產稅、贈與稅和隔代轉移稅的最高免稅極限之內。信託受益人通常享有使用信託資產的權利,但並不直接擁有資產的所有權,資產仍屬於信託所有。

過去三十餘年來,美國信託在跨境華人財富創造者的傳承規劃中,扮演日益關鍵的角色。隨著近年臺灣稅務居民面臨 CFC 制度與全球 CRS 課稅資訊全面通報的壓力,選擇在全球經濟與法治體系最穩固的美國設立家族信託,正逐漸成為一項必要的選項。特別是對於在美國境外累積財富的非美籍人士,或是新一代移居美國、擁有美籍子女的家庭而言,美國家族信託更已成為一項不可取代的傳承工具。本章將針對四大類美國家族信託架構,依其設立方式、適用情境、功能目的與相關注意事項,逐一進行分析與說明。為協助讀者深入理解並具備實務操作能力,本書將以筆者實際為自己家族設立信託的經驗為例,逐步說明信託的建立流程與實務細節,力求跳脫純理論探討,達到「可操作、能落地」的目的;完整呈現一個跨境家庭如何因應不同需求,實際完成美國信託的設立;本書不僅為華人圈中少見以中文撰寫的美國家族信託操作手冊,也在美國信託實務書籍中罕見聚焦於實地操作流程,實屬值得細細參酌之作。

若讀者有意進一步自行規劃與設立家族信託,在掌握以下各類信託架構的特性後,將能依據自身情況,選擇合適類型並進行實務應用。茲就目前常見由非美籍人士於美國設立之信託類型依其情境與對象不同,分別說明如下:

第一類:非美籍成立不可撤銷美國境外信託──四頭在外信託,該信託控有境外資產(Foreign Irrevocable Non-Grantor Trust),在特定條件下美國無所得稅與傳承稅

- 適用前提:

此信託架構由外國授予人及外國受益人設立,持有境外資產。倘若信託的保護人由非美國籍轉為美國籍,該信託即可能因同時符合「法院測試」(Court Test)與「控制測試」(Control Test),而被視為美國信託。此時在稅務負擔方面,若信託所收取的股利能於當年度完全分配給受益人,依 IRC§662,由於該筆股利屬於境外來源,受益人與信託本身均可免繳美國所得稅。然而,信託本身仍須每年定期申報 CFC相關資訊,並於所得稅申報中申報 Subpart F Income,故一般不建議採用此架構。

- 適用目的:

- 適用情況:

- 信託設立人(授予人)、保護人與受益人皆為非美國籍人士2,且不屬於「棄籍稅適用者」(Covered Expatriate)。信託利益專屬非美籍人士,亦無回溯稅(Throwback Tax)問題。

- 現階段準備置入信託的資產皆位於美國境外;資產於信託成立後將持續保留於離岸地區。如未來財產需永久進入美國,應於美國設立符合「法院測試」與「控制測試」的不可撤銷信託(Irrevocable Trust)。

- 不可撤銷信託視為完全贈與,授予人一經設立即放棄所有權,無返還可能;授予人可於設立時指定一位具控制權之保護人,由保護人負責信託受益人之變更與指示。

- 受託人為美國信託公司,可選擇如內華達州或德拉瓦州之受託機構。

- 授予人須為非美國稅務居民,即贈與時不具美國住所(按Treas. Reg. § 20.0-1(b)定義)。信託契約簽署完成後,授予人即不再與信託具任何法律關係。

- 除授予人外,第三方亦可將財產移入此美國離岸不可撤銷信託。

- 信託持有之資產位於美國以外地區(未來預計將BVI公司股權轉由美國受託人直接持有)。

- 保護人應於信託設立時由授予人指定,並須為非美國稅務居民。

- 離岸公司(BVI公司)之股權由信託持有,惟公司執行董事(Director)由保護人任命。

- 授予人應於境外地區(如香港或新加坡)尋找可接受美國信託作為公司股東之銀行。

- 未來離岸公司於境外銀行所進行之一切投資理財操作,均由該公司之執行董事負責。

- 本架構下所涉之境外公司(包括BVI公司)不屬於Treas. Reg.§301.7701-2(b)(8) 所列之「本質公司」(per se corporation),故於美國稅法上可視為穿透型實體(pass-through entity)。

- 信託存續期間設定為不超過365年,符合內華達州《法定永續限制條款》(NRS § 111.1031)之規定。

2 根據IRC § 7701(a)(30)之規定,「美籍人士」(U.S. person)係指:

(A)美國公民或美國稅法所認定之美國居民,(B)依美國法律組成之合夥企業(domestic partnership),(C)依美國法律設立之公司(domestic corporation),(D)任何遺產(estate),但不包括第(31)款所定義之外國遺產(foreign estate),及(E)任何信託,若其符合以下兩項條件:(i)美國境內之法院能對該信託的管理行使主要監督權限;且(ii)一位或多位美國人士對該信託之所有重大決策擁有控制權。

故此,非美籍人士係指不符合上述「美籍人士」定義者。

- 架構優點:

- 本信託架構可將財產控股權轉移至設於美國的受託公司名下,實際資產則仍位於美國境外。授予人完全放棄所有權與受益權,且因無美國來源所得,未來可免於美國所得稅與遺產稅之課徵。

- 財產受到完善保護,可有效避免遭債權人追索或因離婚而被配偶主張權益。

- 規劃妥善,可預防未來家族財產在第二代及後代傳承時產生之潛在稅負風險。

- 避免美國遺產進入認證程序(probate)所可能引發的繁瑣流程與高額費用。

- 可透過「分割信託」或「轉注信託」(Decanting Trust)方式,將財產依家系有序分派至下一代。

- 有效規避臺灣CFC制度與全球CRS自動資訊交換之影響(美國非CRS成員國)。

- 適用注意事項:

- 一旦授予人將財產贈與信託,即視為不可撤回(無法反悔),亦不得再對信託財產及其收益行使管理權或享有受益權。然而,這並不表示信託無法終止;若信託保護人決定將全部信託資產一次性分配予受益人,該信託將即刻終止。

- 將境外公司股權移轉至設立於美國境內的離岸信託(未符合美國信託的控制測試條件),若該信託無美國來源所得,則不構成美國所得稅納稅義務。

- 將資產移轉至信託時,須審慎評估授予人居住地的贈與稅影響。例如,若臺灣稅務居民將境外資產轉入美國不可撤銷信託,可能觸及臺灣贈與稅規定;此外,自2023年起臺灣已實施 CFC 制度,若信託受益人為臺灣稅務居民,仍可能面臨最低稅負制之課稅風險。

以下茲就各信託不同階段,逐一分析美國所得稅、贈與稅及遺產稅的稅務效果:

- 以上表格當中之註解,請參見以下:

【註 1】IRC §102 贈與與遺產

(a) 一般規定

總收入不包括透過贈與、遺囑、遺產或繼承所獲得財產的價值。

(b) 所得

第(a)款不得排除以下項目於總收入之外:

(1) 第(a)款所指財產所產生的所得;或

(2) 當贈與、遺囑、遺產或繼承是財產所產生所得的情況下,該等所得金額。

若依贈與、遺囑、遺產或繼承的條款,款項、記帳或分配是以定期方式支付,則在款項是自財產所得中支付、記帳或分配的範圍內,應將其視為第(2)款所指的財產所得之贈與、遺囑、遺產或繼承。根據子章J,受益人需將其納入總收入的任何金額,也應視為第(2)款所述的財產所得之贈與、遺囑、遺產或繼承。

(c) 員工贈與

(1) 一般規定

第(a)款不得排除任何由雇主或代表雇主轉給員工或為員工利益而轉交的金額於總收入之外。

(2) 交叉參考

有關排除特定員工成就獎金於總收入外之規定,請見第74(c)條;有關排除特定小額附帶福利於總收入外之規定,請見第132(e)條。

【註 2】IRC §684 向特定境外信託與遺產轉讓財產時的增值認列:

(a) 一般規定

除法規另有規定外,美國人將財產轉讓給境外遺產或信託時,該轉讓應視為以公允市價出售或交換該財產,轉讓人需認列該財產公允市價超過其調整後基礎的部分作為增值。

(b) 例外

若轉讓人將財產轉讓給一個在第671條下視為由某人持有的信託,第(a)款不適用於該轉讓。

(c) 信託轉變為境外信託的處理

若非境外信託的信託變成境外信託,該信託應視為在變為境外信託之前立即將其所有資產轉讓給一個境外信託。

【註 3】IRC §641 課稅的課徵、計算與繳納

遺產或信託的應稅所得,除本部分另有規定外,應依個人所得計算方式計算。稅額應依該應稅所得計算,並由信託管理人(受託人)負責繳納。對於本款而言,境外信託或境外遺產應視同從未曾在美國逗留的非居民外籍個人。

【註 4】IRC §301.7701-7 信託- 國內與境外

(a) 一般規定

(1) 若符合以下條件,信託視為美國人:

(i) 美國法院能對信託管理行使主要監督權(法院測試);且

(ii) 一個或多個美國人擁有控制信託所有重大決策的權力(控制測試)。

(2) 信託在同時滿足法院測試與控制測試的任何一天,對於《國稅法》(Code)而言,視為美國人。對本章規定而言,「國內信託」指屬於美國人的信託;「境外信託」指非國內信託的任何信託。

(3) 除子章J第I部分另有規定外,境外信託的應稅所得應依從未在美國逗留的非居民外籍個人的計算方式計算(見第641(b)條)。第7701(b)條不適用於信託,僅適用於個人。此外,對於第871(a)(2)條(涉及在美國逗留滿183天以上的非居民外籍個人的資本利得),境外信託不被視為在任何時間身處美國。

(b) 適用法律

應依信託契約條款及適用法律來判斷是否符合法院測試與控制測試。

(c) 法院測試

(1) 安全港規定:若符合以下條件,信託視為通過法院測試:

(i) 信託契約未指示須在美國境外管理;

(ii) 信託實際完全在美國境內管理;且

(iii) 信託未包含第(c)(4)(ii)款所述的自動遷移條款。

(2) 範例:

A設立信託,讓其兩個子女B與C平均受益。信託契約指定DC(美國Y州公司)擔任受託人,Y州為美國州份。DC完全在Y州管理該信託,且契約未說明信託須在哪裡管理,也沒有包含自動遷移條款。該信託符合安全港規定與法院測試。

(3) 定義:

(i) 法院:包括聯邦、州或地方法院。

(ii) 美國:本節中係地理意義的美國,僅包括美國各州及哥倫比亞特區(參見第7701(a)(9)條)。美屬領地、屬地或外國法院不算美國法院。

(iii) 能行使:指法院依適用法律有權發布命令或裁決,解決信託管理相關問題。

(iv) 主要監督:指法院有權決定與信託整體管理相關的所有重大問題,即使其他法院對受託人、受益人或信託財產有管轄權,仍可視為擁有主要監督權。

(v) 管理:指執行信託契約與適用法律所規定之職責,包括帳冊維護、報稅、資產管理與投資、為信託防禦債權人訴訟,以及決定分配金額與時間。

(4) 滿足或未滿足法院測試的情況:

(i) 以下列具體情況之一為例(非窮盡列舉),信託視為滿足法院測試:

(A) 若依實質相似於統一遺囑認證法第VII篇《信託管理》的州法規定,由受託人在美國法院辦理信託登記。

(B) 遺囑信託:若信託由經美國法院認證的遺囑設立,且所有受託人皆由美國法院核可擔任受託人。

(C) 生前信託:若受託人或受益人透過美國法院的行動,使信託管理受到該法院的主要監督。

(D) 若美國法院與外國法院均能對信託管理行使主要監督權。

(ii) 自動遷移條款:若信託契約規定,美國法院試圖行使管轄權或監督信託管理將導致信託自動遷出美國,則該信託不符合法院測試。但若契約規定僅在美國遭外國侵略或大規模財產徵收、國有化時才遷移,不適用本條。

(5) 範例:

範例1:A為美國公民,設立信託給兩位同為美國公民的子女,受託人DC於外國X國有分支辦公室並在X國管理信託,雖適用美國Y州法律,但因X國法院擁有主要監督權,而美國法院無主要監督權,該信託不符合法院測試,屬境外信託。

範例2:A為美國公民,設立信託給自己與配偶B(美國公民),受託人DC於美國Y州管理信託,但若美國法院對受託人提告,信託會自動遷往Z國,此規定使美國法院無主要監督權,該信託自成立起即不符合法院測試,屬境外信託。

(d) 控制測試

(1) 定義

(i) 美國人:指第7701(a)(30)條所定義的美國人,例如國內公司即為美國人,不論其股東是否為美國人。

(ii) 重大決策:指依信託契約與適用法律,授權或必須作出的非僅屬行政性的決策。行政性決策包括帳務處理、收取租金及執行投資決策等細節;重大決策則包括但不限於:

(A) 是否及何時分配收入或本金;

(B) 分配金額;

(C) 選擇受益人;

(D) 收入或本金的分配歸屬判斷;

(E) 是否終止信託;

(F) 是否就信託的權利提出和解、仲裁或放棄主張;

(G) 是否代表信託起訴或應對訴訟;

(H) 是否移除、增補或更換受託人;

(I) 是否任命繼任受託人,即使該任命權不附帶無限制的移除權,若該任命權會改變信託的國內或境外身分,仍屬重大決策;

(J) 投資決策:但若美國人僱用投資顧問管理投資,若美國人可隨時終止顧問職權,則該投資決策視為由美國人控制。

(iii) 控制:指有權透過投票或其他方式,做出所有重大決策,且無他人擁有否決任何重大決策的權力。判斷是否由美國人控制時,應考慮所有有權作出重大決策的人,而不僅是受託人。

(iv) 特定員工福利信託及投資信託的安全港:只要美國受託人控制所有由受託人作出的重大決策,下列信託自動視為符合控制測試:

(A) 第401(a)條所述合格信託;

(B) 第457(g)條所述信託;

(C) 第408(a)條所述個人退休帳戶(IRA)信託;

(D) 第408(k)或408(p)條所述個人退休帳戶信託;

(E) 第408A條所述Roth IRA信託;

(F) 第530條所述教育IRA信託;

(G) 第501(c)(9)條所述自願員工受益協會信託;

(H) Rev. Rul. 81-100所述集團信託;

(I) 第301.7701-4(c)條所述的投資信託,須符合:

1. 所有受託人均為美國人,且至少一位為第581條定義的銀行或美國政府擁有機構;

2. 所有發起人皆為美國人;

3. 受益權主要在美國向美國人廣泛發行銷售;

(J) 國稅局在公告、通知或其他指引中指定的其他信託類型。

(v) 範例:

範例1:A、B(美國人)與C(非居民外籍人)為遺囑信託的三位受託人,信託契約規定須三人一致同意才能做重大決策,因此美國人無法獨自控制,控制測試不符。

範例2:同範例1,但若信託契約改為以多數決決定重大決策,因A、B為多數,美國人即能控制所有重大決策,控制測試符合。

範例3:同範例2,但契約指示C負責所有投資決策,A、B僅能否決而無權獨立做投資決策,因此美國人無法完全控制重大決策,控制測試不符。

範例4:同範例3,但A、B可接受、否決C的投資決策或自行做決策,因此美國人控制所有重大決策,控制測試符合。

範例5:X公司為外國公司,在美國以分支營運方式從事業務,並僱用美國員工。X公司為這些員工依第401(a)條規定設立合格員工福利信託。該信託依美國A州法律設立,由B(一家受A州法律規範的美國銀行)擔任受託人,B擁有該信託資產的合法所有權並為受益人利益管理。計畫委員會負責計畫及信託的相關決策,並可指示B執行相關行動,且依契約B對此類決策不承擔責任。計畫委員會成員包含美國人與非居民外籍人,且非居民外籍人佔多數。計畫委員會採多數決作決策。此外,X公司保留終止信託及更換或增補受託人的權力。依(d)(1)(iv)款規定,該信託因B為唯一受託人且屬美國人,視為符合控制測試。計畫委員會或X公司擁有的其他權力不影響該安全港,但若X公司增派外國受託人,則需重新評估是否仍符合美國人完全控制重大決策的條件。

(2) 更換擁有重大決策權之人

(i) 12個月內更換:若因意外事件(如死亡、喪失能力、辭職、居住地改變等)導致擁有重大決策權的人員變動,並可能改變信託的國內或境外身分,信託有12個月自該變動起進行必要調整,以避免信託居住身分的變更。若12個月內完成調整,信託在此期間視同保持原身分;否則,自變動當日起信託居住身分改變。

(ii) 申請延期:若已採取合理措施但因無法控制之因素未能於12個月內完成調整,信託可向轄區國稅局主任提供書面說明理由。若主任認為係因合理原因所致,可給予延期。是否給予延期由主任全權裁量,並可附帶必要條件以確保正確稅款徵收。若未獲延期,信託自意外變動當日起改變身分。

(iii) 範例

範例1:信託有A、B(美國人)與C(非居民外籍人)三位受託人,以多數決做決策。契約規定若受託人死亡或辭職,由D接任。A去世後D自動成為受託人,而D是非居民外籍人。A去世兩個月後B將D更換為E(美國人)。由於D在A去世12個月內被E取代,信託在A去世至E就任期間仍符合控制測試,維持國內信託身分。

範例2:同範例1,但若12個月結束時D未被更換,信託自A去世當日起即轉為境外信託,除非國稅局主任批准延期。

(3) 自動遷移條款:若信託因任何政府機構或債權人索取資訊或提出主張而導致重大決策不再由美國人控制,則視為美國人未完全控制重大決策。

(4) 範例

範例1:A為非居民外籍人,是信託設立人並於生前為唯一受益人。該信託為符合資格的個人退休帳戶(IRA),A可決定提款及投資方向,IRA唯一受託人是第7701(a)(30)條定義的美國人。依(d)(1)(iv)款特別規定,該信託符合控制測試。

範例2:A為非居民外籍人,設立信託且保留撤銷信託及取回資產的權力,因此依672(f)與676條視A為信託擁有人,但A並非信託受託人。信託有唯一受託人B(美國人)及唯一受益人C,B可自行決定是否分配資產給C。由於A可決定將資產分配給自己,該決策屬重大決策,因此美國人未能完全控制重大決策,信託屬境外信託。

範例3:信託T有兩位受託人A與B(皆為美國人),聘請外國投資顧問C,A、B可隨時解除C的職務。雖然C執行投資決策,但因A、B能控制並終止C的權限,因此視為A、B控制投資決策,控制測試符合。

範例4:G(美國公民)設立信託,A(非居民外籍人)、B(美國人)為終身受益人,餘財由其後代繼承,受託人是美國人。信託契約授予A更換受託人的權力,該權力屬重大決策。由於A控制重大決策,因此控制測試不符。

(e) 生效日期

(1) 一般規定:除(f)款提供的保留國內信託選擇以及(e)(3)款另有規定外,本條自1999年2月2日之後結束的課稅年度起適用。信託亦可自1996年12月31日之後開始的課稅年度起適用本條,或對已依《小型企業就業保護法》(SBJP Act)第1907(a)(3)(B)條選擇適用第7701(a)(30)及(31)條、並在1996年8月20日之後結束的課稅年度的信託適用。

(2) 1996年8月19日至1999年4月5日之間設立的信託:若該期間內設立的信託符合1997年發布之第7701(a)(30)及(31)條草案規範的控制測試,但不符合本條(d)款控制測試,則可於1999年12月31日前修改契約以符合(d)款規定,若於期限內完成修改,信託自1996年12月31日後開始的課稅年度起視為符合(d)款控制測試(若已根據SBJP Act選擇適用,則適用於1996年8月20日後結束的課稅年度)。

(3) 特定員工福利信託與投資信託的安全港生效日期:本條(d)(1)(iv)與(v)範例1與5自2001年8月9日起適用於當年及以後的課稅年度。自1996年12月31日後開始的課稅年度起亦可依據這些規定適用,或若已根據SBJP Act選擇適用第7701(a)(30)及(31)條,則適用於1996年8月20日後結束的課稅年度。

(f) 保留國內信託身分的選擇

(1) 適用信託:若信託於1996年8月20日存在,且於1996年8月19日被視為國內信託(依(f)(2)款判定),可選擇繼續視為國內信託,不受第7701(a)(30)(E)條限制。若信託於1996年8月20日完全由設立人持有(依子章J第I部分E小節),則無法選擇;若僅部分由設立人持有,則可為整個信託作出選擇。但若該信託已根據SBJP Act第1907(a)(3)(B)條選擇適用新信託標準,該選擇一經作出不可撤回。

(2) 判定1996年8月19日信託身分:

(i) 若信託於含1996年8月19日之課稅年度內有申報Form 1041,且未申報Form 1040NR,並依修法前第7701(a)(30)條有合理依據(依第6662條定義)報告為國內信託,則視為當日為國內信託。

(ii) 未申報Form 1041者:部分國內信託無需報Form 1041,如Rev. Rul. 81-100所述合格退休計畫集團信託,或課稅年度總收入未達申報門檻且無應稅所得者。若該信託同時未申報Form 1041與Form 1040NR,且依修法前規定有合理依據將其視為國內信託,亦視為當日為國內信託。

(3) 選擇程序:

(i) 所需聲明:須向國稅局提交題為「依1997年納稅人減稅法第1161條保留國內信託身分之選擇」的聲明,由至少一位受託人簽署,並包含:

(A) 表明選擇依減稅法繼續視為國內信託;

(B) 表明於1996年8月19日依修法前有合理依據將信託視為國內信託(聲明中無需解釋該依據);

(C) 陳述信託是否於該期申報Form 1041(且未申報Form 1040NR),或說明無需申報的理由;

(D) 信託名稱、地址及僱主識別號。

(ii) 向國稅局提交:

(A) 除(E)-(G)款另有規定外,須將聲明附於1997或1998課稅年度Form 1041並於1998年度Form 1041申報截止日前(含延長)提交;若1997年Form 1041未附聲明,應補附於1998年Form 1041。

(B) 若1997或1998年度收入不足以需報Form 1041,須仍提交Form 1041及附聲明,且最遲於1999年10月15日前提交。

(C)-(G) 另涵蓋若報Form 1040NR、合格退休計畫、僅需提交資訊申報等特殊情況,均需依規定方式與期限附聲明。

(iii) 未如期提交:若因合理原因未按規定提交聲明,受託人可提供書面理由,國稅局主任得酌情決定是否核准延期,但若1997年課稅年度申報時效已過,通常不得適用本項延期。

(4) 選擇撤銷或終止:

(i) 撤銷需國稅局長同意。撤銷將涉及第684、6048、6677條所規範之信託住所變更的稅務後果與申報要求。

(ii) 若信託後續變動致無合理依據維持國內身分,選擇即終止,並自終止當日起轉為境外信託,亦須依上述條款辦理相關稅務及報告。

(5) 生效日期:本(f)款自1999年2月2日起適用。

【註 5】IRC §2501(a)(2) 課稅規定

(a) 應稅移轉

(1) 一般規定

依第2502條規定計算的稅款,對於每一個日曆年度,針對任何居民或非居民個人於該年度內以贈與方式移轉財產時課徵。

(2) 無形財產的移轉

除第(3)款另有規定外,第(1)款不適用於非美國公民且為非居民者對無形財產的移轉。

(3) 例外

(A) 特定個人

若贈與人於包含移轉日的課稅年度適用第877(b)條,則第(2)款不適用。

(B) 外國贈與稅的抵免

因本款而徵收的稅款,若已對任何因本款而須課稅的贈與支付外國贈與稅,該稅額可抵減本條所課之稅款。

(4) 對政治組織的移轉

第(1)款不適用於將金錢或其他財產移轉給政治組織(依第527(e)(1)條定義),且該移轉用於該組織之目的。

(5) 特定股票的移轉

(A) 一般規定

對於贈與人於包含移轉日的課稅年度適用第877(b)條者,若移轉的是符合(B)款所述外國公司股票:

(i) 第2511(a)條適用時不考慮該股票是否位於美國境內;

(ii) 該股票於本章適用上的價值應依(C)款所述之美國資產價值計算。

(B) 符合描述的外國公司

若下列條件均符合,則外國公司屬於本款所述:

(i) 移轉當時,贈與人擁有該公司10%以上的有投票權股票(依第958(a)條定義);

(ii) 移轉當時,贈與人依第958(a)條持有或依第958(b)條規則視為持有該公司超過50%的

(I) 有投票權股票總數,或

(II) 股票總價值。

(C) 美國資產價值

對(A)款而言,股票的美國資產價值係指該股票公允市價乘以下比率:

(i) 該公司當時所擁有位於美國的資產公允市價

與

(ii) 該公司當時所有資產的總公允市價之比。

(6) 對特定免稅組織的移轉

第(1)款不適用於將財產移轉給符合第501(c)條第(4)、(5)或(6)款所述,且依第501(a)條免稅之組織,且該移轉用於該組織。

(b) 美國屬地居民視同美國公民

對於本章所課稅款,若贈與人為美國公民且居住於美國屬地,除非該人僅因(1)其為該屬地公民,或(2)其出生或居住於該屬地而取得美國國籍,否則應視為美國公民。

(d) 美國屬地居民視同非居民非公民

若贈與人為美國公民且居住於美國屬地,且僅因(1)其為該屬地公民,或(2)其出生或居住於該屬地而取得美國國籍,對於本章所課稅款,應視為「非美國公民之非居民」。

(e) 交叉參考

(1) 有關支付贈與稅後獲贈財產基礎增加,見第1015(d)條。

(2) 有關非美國公民之非居民移轉美國境外財產不課稅之規定,見第2511(a)條。

非美國公民之非居民的贈與稅

贈與稅是針對個人將財產轉讓給他人,而未獲得等值或全額對價時所課徵的稅款。無論贈與人是否有意將該轉讓視為贈與,均適用此稅。

對於非美國公民之非居民而言,贈與稅僅適用於美國境內特定財產的贈與。若將財產(包括金錢)、財產使用權或財產收益免費或未獲等值對價給予他人,即構成贈與。若以低於公允市價出售財產,或提供無息或低息貸款,亦可能視為贈與。

對非美國公民之非居民而言,應稅贈與包括位於美國的房地產及有形動產,但對美國無形資產的贈與不課贈與稅,見IRC §2501(a)(2)。此類無形資產例如美國公司股票。

【註 6】IRC §2036保留終身利益的移轉

(a) 一般規定

在計算遺產總值時,應將被繼承人生前以信託或其他方式轉讓的財產中,其仍保留利益部分之價值計入遺產總額,除非該移轉為以合理且充分金錢或等值對價所進行的真實買賣。若轉讓財產後,繼承人對該財產於其生前或其死亡時期(或僅能以其死亡時點判定的期間)內,保留下列權利之一者,應計入遺產總值:

(1) 該財產之佔有、使用或享有,或該財產產生之收益權;或

(2) 單獨或與他人共同決定該財產或其收益應由誰佔有或享有之權利。

(b) 投票權

(1) 一般規定

對於(a)(1)項而言,若被繼承人保留對受控公司股份的投票權(不論直接或間接),該保留行為應視同對已移轉財產的享有權。

(2) 受控公司

就第(1)項而言,若在財產轉讓後至被繼承人死亡前三年期間內的任何時點,被繼承人持有或擁有(依第318條規定)至少20%該公司所有股票合併投票權的股份,或有權(單獨或與他人共同)對該股票行使投票權,該公司即視為受控公司。

(3) 與第2035條之協調

對適用第2035條時,若被繼承人放棄或喪失投票權,應視為被繼承人進行的財產移轉。

(c) 一般規定之適用限制

本條不適用於1931年3月4日前所做之移轉;亦不適用於1931年3月4日後至1932年6月7日間的移轉,除非該移轉財產依1931年3月3日聯合決議(46 Stat. 1516)修正條文之規定,應計入被繼承人遺產總值。

【註 7】IRC §2103 遺產總額的定義

為適用第2101條所課徵之稅款,對於每位非美國公民且非美國居民的被繼承人而言,其遺產總額之價值應為其於死亡時位於美國境內的遺產部分(依第2031條規定計算遺產總額)。

【註 8】NRS §111.1031 法定永久禁止規則

1. 非既得財產權益(nonvested property interest)為無效,除非符合以下任一條件:

(a) 該權益在創設時已確定將於當時在世之自然人死亡後 不超過21年內確定生效或終止;或

(b) 該權益於創設後 365年內確定生效或終止。

2. 因為先前條件(condition precedent)使得不可行使之一般指定權(general power of appointment)為無效,除非:

(a) 該權力於創設時,先決條件已確定將於當時在世之自然人死亡後不超過 21年內滿足或不可能滿足;或

(b) 該先決條件於創設後 365年內滿足或變得不可能滿足。

3. 非一般指定權(nongeneral power of appointment)或 一般遺囑性指定權(general testamentary power of appointment)為無效,除非:

(a) 該權力於創設時已確定將於當時在世之自然人死亡後 不超過21年內不可撤銷地行使或終止;或

(b) 該權力於創設後 365年內不可撤銷地行使或終止。

4. 在判斷非既得財產權益或指定權是否符合第1款(a)、第2款(a)或第3款(a)之條件時,應忽略於某人死後可能出生子女的可能性。

【註 9】IRC §6048關於特定境外信託的申報義務

(a) 特定事件的通知

(1) 一般規定

於可報告事件發生後90日內(或財政部長規定的較晚日期前),負責人應依第(2)款規定向財政部長提供書面通知。

(2) 通知內容

第(1)款要求的通知應包含財政部長規定的資訊,包括:

(A) 與可報告事件相關移轉至信託的金額或其他財產(如有);

(B) 該信託、每位受託人及每位受益人(或受益人類別)的身分。

(3) 可報告事件

就本款而言,「可報告事件」指:

(A) 一般情況:

(i) 美國人創設任何境外信託;

(ii) 美國人直接或間接向境外信託轉移金錢或財產,包括因死亡而發生的轉移;

(iii) 美國公民或居民死亡時,如:

(I) 被視為依子章J第I部分E小節規則持有境外信託任一部分;或

(II) 境外信託任一部分計入被繼承人遺產總額。

(B) 例外

(i) 公平市價銷售

若以至少等於轉讓財產公平市價之對價交換,(A)(ii)不適用。現金以外的對價應按其公平市價計算,並適用第679(a)(3)條規定。

(ii) 遞延補償及慈善信託

(A)不適用於以下信託:

(I) 第402(b)、404(a)(4)或404A條所述信託;

(II) 被財政部長認定為第501(c)(3)條所述信託。

(4) 負責人

就本款而言,「負責人」指:

(A) 對於生前信託的創設人;

(B) 非因死亡而移轉的轉讓人;

(C) 其他情況下,被繼承人遺產的執行人。

(b) 境外信託的美國擁有人

(1) 一般規定

若美國人在其任一課稅年度內,依子章J第I部分E小節規則被視為擁有境外信託的任何部分,該人須提交財政部長規定的資訊,並確保:

(A) 該信託當年申報完整會計資料、該信託的美國代理人名稱及其他財政部長規定的資訊;

(B) 該信託向每位美國受益人提供財政部長規定的資訊,包括(i)被視為擁有該信託部分者,或(ii)直接或間接受領信託分配者。

(2) 無美國代理人的信託

(A) 一般規定

若適用本段規定,美國人須計入該信託的金額由財政部長決定。

(B) 必須有美國代理人

若第(1)款適用於某境外信託,除非該信託同意授權美國人作為其有限代理人(僅就適用第7602、7603及7604條之事項),否則適用本段規定。

該代理人就出庭或提供紀錄的行為僅限於正確適用本法之相關金額,且不應視為該信託在美國設有辦事處、固定營業場所或在美國從事貿易或業務。

(C) 其他規定

類似第6038A(e)條第(2)與(4)款的規定適用於本段。

(c) 境外信託美國受益人之申報

(1) 一般規定

若美國人在其課稅年度內直接或間接受領境外信託的分配,該人應對該年度提交申報,包括:

(A) 該信託名稱;

(B) 該年度接收的分配總額;

(C) 財政部長規定的其他資訊。

(2) 未提供充分紀錄的所得計入

(A) 一般規定

若未提供充分紀錄使財政部長能正確判定分配之處理方式,該分配應視為累積分配,計入受領人之總所得。若信託選擇適用類似(b)(2)(B)條規則,規定可排除此適用。

(B) 累積分配規則之適用

適用第668條時,適用年數應為信託存在年數的一半。

(d) 特別規定

(1) 判定美國人是否移轉或接收分配

若判定美國人是否對境外信託移轉或自其接收分配,應不考慮信託部分是否依子章J第I部分E小節規則視為他人擁有。

(2) 有境外活動的國內信託

若國內信託有大量境外活動或持有大量境外財產,規定可視其為境外信託並適用本條及第6677條。

(3) 申報時間與方式

任何通知或申報應依財政部長規定的時間及方式辦理。

(4) 申報要求之調整

若財政部長認為美國對所要求資訊無重大稅務利益,可暫停或修改申報要求。

(5) 美國人申報須與信託申報一致或告知不一致

類似第6034A(c)條的規定適用於(b)(1)(B)款所述信託與相關美國人之申報項目。

【註 10】IRC §665適用於D小節的定義

(a) 未分配淨所得

就本小節而言,「未分配淨所得」係指信託於該課稅年度的可分配淨所得,超過以下金額總和的部分:

(1) 該課稅年度第661(a)條第(1)與(2)款所列金額;及

(2) 與該可分配淨所得相關而課徵於信託的稅額。

(b) 累積分配

就本小節而言,除(c)款另有規定外,「累積分配」對於信託任一課稅年度,指以下金額的差額:

(1) 該年度第661(a)條第(2)款所列金額;減

(2) 該年度可分配淨所得,減去第661(a)條第(1)款所列金額後的餘額(但不得低於零)。

就第667條(除其(c)款涉及多重信託之情況)而言,第661(a)條第(2)款所列金額不包括自信託(非境外信託)支付、記帳或需分配給受益人、且於受益人出生前或其滿21歲前累積的所得。若該年度信託所支付、記帳或需分配的金額未超過該年度信託的所得,則該年度無累積分配。

(c) 特定國內信託的累積分配例外

就本小節而言:

(1) 一般規定

對於合格信託,自本款通過日起開始的任何課稅年度之分配,計算時應不考慮任何未分配淨所得。

(2) 合格信託

「合格信託」係指除以下情況外的任何信託:

(A) 境外信託(或除財政部長規定外,曾為境外信託的國內信託);或

(B) 1984年3月1日之前創設的信託,除非能證明若第643(f)條適用,該信託不會與其他信託合併計算。

(d) 信託所繳稅額

就本小節而言:

(1) 一般規定

「信託所繳稅額」係指該課稅年度根據本章課徵(不考慮本小節或A子章第IV部分)的稅款中,依財政部長規定應分配至未分配可分配淨所得及資本資產買賣淨收益(扣除損失後)部分的金額。該金額須扣除依第666(b)與(c)條視為已分配給任何受益人的稅款部分。

(2) 境外信託

對於境外信託而言,「信託所繳稅額」還包括,按第(1)款規定減除後,由任何外國或美國屬地課徵於該信託的所得、戰爭利得及超額利得稅中應分配的部分。依財政部長規定,若境外信託因第672(f)條排除,否則設立人或其他人將被視為擁有該信託部分,則「信託所繳稅額」還包括應分配至設立人或該人因信託所得而在外國或美國屬地繳納的所得、戰爭利得及超額利得稅部分。

(e)前課稅年度

就本小節而言:

(1) 若信託由美國人創設,則「前課稅年度」不包括本部分不適用之信託課稅年度。

(2) 若信託於某前課稅年度(不考慮本小節)符合B子節規定,則依財政部長規定,該年度該信託應視為適用C子節。

【註 11】IRC §2511 一般性移轉

(a) 適用範圍

在本章所載限制的前提下,第2501條所課徵之稅款適用於無論是以信託或其他方式進行的移轉,亦無論贈與是否直接或間接發生,且不論財產屬不動產或動產、有形或無形;但若贈與人為非美國公民之非居民,僅當移轉的財產位於美國境內時,該稅款才適用。

(b) 無形財產

對於根據本章規定且不適用第2501(a)(2)條之非美國公民的非居民而言:

(1) 由美國國內公司發行的股票;以及

(2) 由以下單位發行的債務憑證:

(A) 美國人;或

(B) 美國、各州、其任何政治分區或哥倫比亞特區,

若此類股票或債務憑證為該非居民所擁有並持有,應視為位於美國境內之財產。

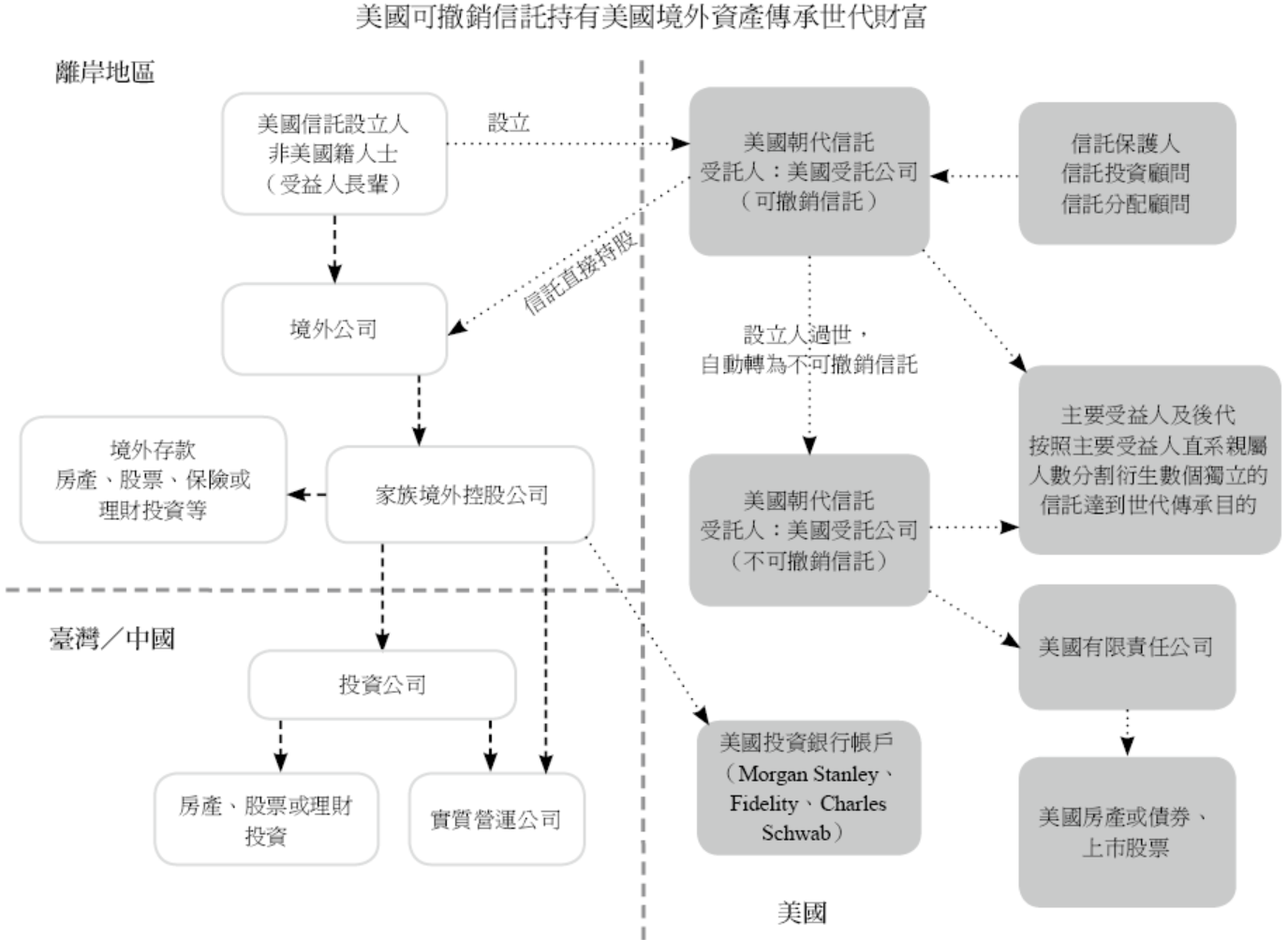

第二類:非美籍成立授予人可撤銷美國本地信託(美國境內成立外國授予人可撤銷信託)──持有非美國地區資產

- 適用前提:

信託設立人為非美國稅務居民,可在美國成立可撤銷信託,則稱為「外國人於美國成立之授予人信託(Foreign Grantor Trust)」;若持有資產為美國以外地區之資產或是美國境內之免稅資產,則設立人過世前該信託不會產生美國稅負,若無美國可撤銷信託持有境外金融資產,則無揭露申報的問題。信託設立地點在美國境內,可受到美國信託法律的保障,一旦信託設立人過世,此可撤銷信託將正式轉換為「不可撤銷之朝代信託」,即「美國本土非授予人信託(US Domestic Non-Grantor Trust)」,設立人過世前境外資產的增值均不需要課徵美國稅,設立人過世時因信託財產自動增值(Step Up Basis),未來信託出售此財產計算資本利得時將大大減少,自然達到減稅效果,應是籌劃美國傳承稅(贈與稅、遺產稅)的一大利器。

- 適用目的:

- 避免美國境內遺產面對遺產認證冗長程序與高額費用。

- 資產以美國信託3持有,可能避免CRS通報問題(美國非CRS參與國)。

- 財產自動達到世代傳承目的。

- 資產有潛在大幅增值可能。

3 信託期間假設為365年內,符合內華達州《法定永續限制條款》(NRS §111.1031 – Statutory Rule Against Perpetuities)之規定。

此架構適用於非美籍授予人(有美籍受益人)且在美國設立美國可撤銷授予人信託。該信託在授予人死亡後成為美國不可撤銷非授予人信託,信託所持資產的成本可通過勾選原則墊高到公平市價。

主要優點:(1)授予人生前的美國境外資產所得無須繳納美國稅;(2)授予人死亡時可以墊高信託資產的成本(Step-Up Basis)。

- 適用情況及限制:

- 非美籍授予人4希望生前對信託資產保留控制權,就美國贈與稅和遺產稅而言,授予人對信託的贈與架構為不完全贈與。

- 非美籍人士5作為授予人(一般是擁有未來將贈與給信託資產的人)。

- 保護人通常是美籍人士、美國C公司或美國有限責任公司。

- 如果授予人希望信託的非美國資產的收入在其生前不需要繳納美國所得稅,則信託受益人必須是非美國人6。

- 信託受託公司為美國受託公司(可選擇德拉瓦州或內華達州的受託公司)。

- 贈與信託的資產在移轉前應在美國境外,移轉後(授予人死亡前)仍在美國境外,如此可避免不必要的稅收和法律問題。贈與的資產不應產生有效關聯收入(一般來說,當一個外國人在美國從事貿易或業務時,所有來自美國境內與該貿易或業務有關的收入都被視為有效關聯收入(ECI))。

- 就遺產稅而言,贈與信託的資產不應於美國本地。

- 信託的本金和收入可在任何時候分配給美國人,並需提交3520 表。

- 此架構中的境外公司均不屬於Treas. Reg. §301.7701-2(b)(8)款所列舉之「本質公司」(per se corporation),在美國稅法上均可被視為穿透個體。

4 授予人為非美籍人士,於贈與時並非依《財政條例》第20.0-1(b)款(Treas. Reg. §20.0-1(b))所定義之有美國住所者。該非美籍人士亦非屬適用棄籍稅者(covered expatriate)。

5 根據IRC §7701(a)(30)之規定,「美籍人士」(U.S. person)係指:

(A)美國公民或美國稅法所認定之美國居民,(B)依美國法律組成之合夥企業(domestic partnership),(C)依美國法律設立之公司(domestic corporation),(D)任何遺產,但不包括第(31)款所定義之外國遺產,及(E)任何信託,若其符合以下兩項條件:(i)美國境內之法院能對該信託的管理行使主要監督權限;且(ii)一位或多位美國人士對該信託之所有重大決策擁有控制權;

故此,非美籍人士係指不符合上述「美籍人士」定義者。

6 此為依美國所得稅法定義之非美籍人士,並無須擔心「回溯稅」(throwback tax)問題,信託之利益專屬於非美國人士,設立人贈與至信託之資產,是不直接持有美國課稅範圍內之資產。

- 適用注意事項:

- 由於授予人生前未完成財產的完全贈與,未來仍可能面臨債權人或離婚配偶主張請求權的風險。

- 授予人過世後,該信託不再符合作為「授予人信託」之條件。儘管此類型在信託設立時已通過法院測試,但在授予人去世後,所有擁有信託重大決策控制權者均為美國人士,該信託將被視為美國信託,並需繳納美國所得稅。

- 若未將原信託轉換成為美國信託,未來分配之累積收益可能面臨懲罰性稅負。對多數外國授予人信託架構而言,為避免此稅務問題,通常需將信託本身遷移至美國,或將信託資產轉至美國信託。

- 受託人與信託保護人可能希望在設立人過世後重新確認決策權歸屬。然而,由於非美國人的實質決策權力基本上在設立人死亡時已終止,因此通常無需額外採取措施來實現信託的境內化。

- 可撤銷美國本地信託為墊高信託資產的成本(Step-Up Basis),則須填報 IRS表格8832,進行「勾選原則」(Check-the-box Election)。根據《美國國稅法》Section§7701所訂「勾選規則」(Check-the-box Regulations),允許某些商業實體(如:有限責任公司、合夥企業、獨資企業、某些外國公司及不屬於「實質性公司」的商業實體等),透過提交8832表(Entity Classification Election),「勾選」選擇其美國聯邦所得稅之課稅類型。通過「勾選規則」選擇除了默認形式(Default Rules)之外的其他公司類型,例如:符合資格的外國獨資(只有一個所有者,100%擁有)有限公司或股份有限公司,可以通過「勾選」選擇成為美國的「穿透體」(Disregard Entity),屬於「稅收透明體」。在本書第五章將有詳細介紹。

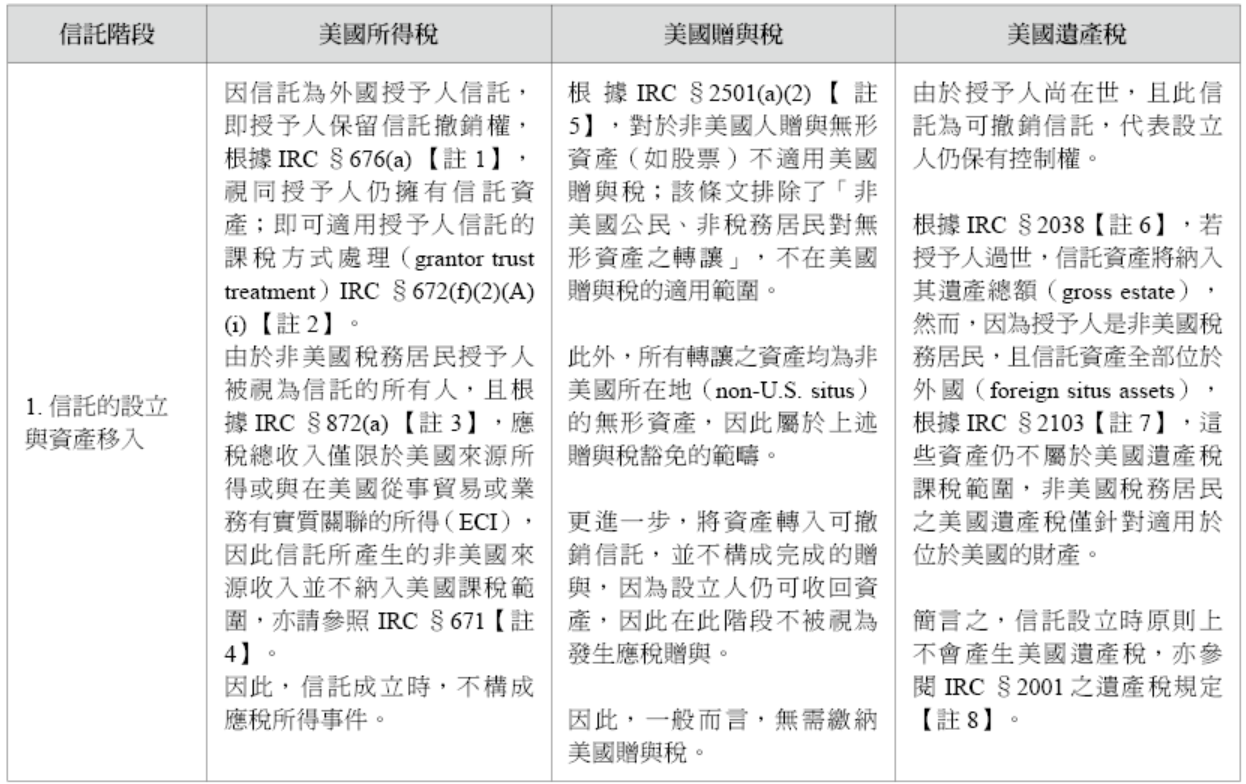

以下茲就信託各不同階段,逐一分析美國所得稅、贈與稅及遺產稅的稅務效果:

- 以上表格當中之註解,請參見以下:

【註1】IRC §676 撤銷權

(a) 一般規定

若在任何時點,設立人或非對立方(non-adverse party)或兩者均可行使權力,使該信託部分的所有權恢復至設立人名下,則該部分無論依本部分其他規定是否視設立人為擁有人,皆應視為設立人所擁有。

(b) 僅於特定事件後影響受益享有權的權力

若某項權力之行使僅會影響自特定事件發生後開始的收入受益權,則第(a)款不適用;且若該權力若為還原利益時,設立人不會依第673條被視為擁有人。然而,若該事件發生後該權力未被放棄,設立人可被視為自該事件發生後為該部分之擁有人。

【註2】IRC §672(f) (2)(A)(i) 特定可撤銷與不可撤銷信託

(f) 本小節不得導致境外擁有權

(1) 一般規定

不論本小節其他任何規定如何,本小節僅在適用時,若會導致某金額(如有)於本章下計入美國公民或居民、或國內公司計算所得時(直接或透過一個或多個實體),方適用本小節。

(2) 例外

(A) 特定可撤銷與不可撤銷信託

若符合以下任一情形,第(1)款不適用於信託的任何部分:

(i) 設立人可單獨(不需他人批准或同意,或僅需設立人之相關或附屬、對設立人唯命是從之人之同意)行使權力,將該部分所屬信託財產的所有權完全恢復至設立人名下;或

(ii) 在設立人生前,該部分所能分配的金額(不論為收入或本金)僅能分配給設立人或其配偶。

【註3】IRC §872(a) 總所得

(a) 一般規定

對於非居民外籍個人而言,除非上下文另有明確指示,總所得僅包括:

(1) 源自美國境內,且與在美國從事貿易或業務無實質關聯的總所得;以及

(2) 與在美國從事貿易或業務有實質關聯的總所得。

【註4】IRC §671信託所得、扣除額與抵免歸屬於設立人或其他視為實質擁有之人

當本小節明定設立人或其他人應被視為信託某部分的擁有人時,該信託該部分所產生、與該部分相關的所得、扣除額及稅額抵免,應計入該設立人或該其他人的應稅所得與稅額抵免計算中,範圍為若依本章規定,該項目應計入個人應稅所得或稅額抵免者。信託的其他部分應適用A至D小節之規定。若僅因該人對信託擁有主控權,則該信託項目不得僅據此依第61條(有關總所得定義)或本法其他條文,計入設立人或其他人的應稅所得及稅額抵免計算,除非本小節另有規定。

【註5】IRC §2501 (a)(2) 課稅規定

(a) 應稅移轉

(1) 一般規定

對於任何居民或非居民個人在每一日曆年度內以贈與方式移轉財產者,應依第2502條所規定計算之方法,對該贈與課徵稅款。

(2) 無形財產的移轉

除第(3)款另有規定外,第(1)款不適用於非美國公民之非居民對無形財產的移轉。

【註6】IRC §2038 可撤銷移轉

(a) 一般規定

遺產總額應包括所有財產的價值,具體為:

(1) 1936年6月22日後的移轉

對於被繼承人曾以信託或其他方式轉讓之財產中,其任何權益部分(除真實買賣且以合理且充分金錢或等值對價進行者外),若至其死亡時,該財產的享有權仍可因被繼承人單獨或與他人共同行使的權力(不論該權力於何時或以何種來源取得)而發生變更,包括修改、修訂、撤銷或終止,或若該權力在被繼承人死亡前三年內已被放棄,則應將此部分財產計入遺產總額。

(2) 1936年6月22日或之前的移轉

對於被繼承人曾以信託或其他方式轉讓之財產中,其任何權益部分(除真實買賣且以合理且充分金錢或等值對價進行者外),若至其死亡時,該財產的享有權仍可因被繼承人單獨或與他人共同行使的權力而發生修改、修訂或撤銷,或若被繼承人在死亡前三年內放棄該權力,則應將此部分財產計入遺產總額。

除1936年6月22日後的移轉外,被繼承人曾轉讓的任何權益,若須依第(1)款計入遺產,亦必須符合本款之規定。

(b) 權力存在的日期

就本條而言,即使行使修改、修訂、撤銷或終止之權力需先發出通知,或該變更僅在行使權力後經過一段指定期間後生效,該權力仍視為在被繼承人死亡當日存在,不論通知是否已於死亡日前送達或權力是否已被行使。在此情況下,應作出適當調整,以反映若被繼承人生存則應排除於該權力之外的利益;若在其死亡日前尚未送達通知或行使權力,應視同該通知已於其死亡日送達,或權力已於死亡日行使。

【註7】IRC §2103 遺產總額之定義

為課徵第2101條所規定之稅捐之目的,對於每位非美國公民且非美國居民的被繼承人而言,其遺產總額之價值,應為其於死亡時坐落於美國境內之遺產部分(依第2031條規定所計算之遺產總額)。

【註8】IRC §2001 遺產稅的課徵與稅率

(a) 課徵

針對每位為美國公民或居民的被繼承人,其應稅遺產之移轉,依法課徵遺產稅。

(b) 稅額計算

本條所課之稅額為下列金額的差額(如有):

1. 依(c)款規定對以下金額總和計算的暫定稅額:

(A) 應稅遺產金額,及

(B) 調整後應稅贈與金額;

2. 假設(g)款中的調整規定已適用於贈與時,根據第12章對1976年12月31日之後由被繼承人所作贈與所應繳納之總贈與稅額。

註:第(1)(B)款中「調整後應稅贈與金額」係指依第2503條(經第2511條修正)定義,在1976年12月31日之後由被繼承人所為之所有應稅贈與總額,但不包括應併入其遺產總額之贈與。

(c) 稅率表

筆者補充2025年「聯邦贈與稅(Gift Tax)」:

- 年度免稅額:每位贈與對象每年19,000美元(夫妻可合併為38,000美元)。

- 終身免稅額(與遺產稅共用):1,399萬美元,夫妻合併2,798萬美元。

- 贈與稅稅率表:與遺產稅相同,最高稅率40%。

- 遺產稅與贈與稅的免稅額是統一計算,所謂「終身免稅額」是指一生中贈與和遺產合計可免稅轉移的金額。

- 「大而美法案」(One Big Beautiful Bill Act, OBBBA)已於2025年7月由川普總統簽署成為法律,並正式生效。法案永久延長了原訂於2025年底將回調的高額聯邦遺產及贈與稅免稅額。自2026年起,終身遺產與贈與稅免稅額提升至每人1,500萬美元,夫妻合併3,000萬美元,之後每年將依通膨自動調整。免稅額為涵蓋贈與及遺產稅的合併終身額度;只要總額未超過,便無須繳納聯邦遺產或贈與稅。每年可贈與單一對象而不計入終身額度的贈與免稅額,2025年為19,000美元,未來亦會依通膨調整。

(d) 配偶支付贈與稅之調整

對於(b)(2)款之目的,如:

1. 被繼承人為某一贈與的贈與人,且根據第2513條,有一半視為由其配偶所贈與;且

2. 該贈與金額已併入被繼承人之遺產總額,

則其配偶根據第12章對該贈與所繳納之贈與稅(依第2012(d)條所定)應視為由被繼承人繳納之贈與稅。

(e) 第2513與2035條的協調,如:

1. 被繼承人之配偶為某贈與之贈與人,且根據第2513條,有一半視為由被繼承人贈與;且

2. 根據第2035條,該贈與金額被併入被繼承人配偶之遺產,

則該贈與不得併入(b)(1)(B)款之調整後應稅贈與金額,同時(b)(2)款中之稅額總和應減去根據(d)款所認定之金額。

(f) 贈與估價

(1) 一般原則

若根據第6501條規定,對以下事項課徵第12章稅捐之時效已過:

- (A) 於前一日曆期間(定義見第2502(b)條)所作之贈與,或

- (B) 根據第2701(d)條所需增加之應稅贈與金額,

則其價值應以最終決定值為準,用以計算本章之稅額。

(2) 最終決定值之認定

若下列情況之一成立,則該價值應視為第12章下之最終決定值:

- (A) 該價值已載於申報表中,且國稅局未於時效內提出異議;

- (B) 該價值由國稅局指定,且納稅人未及時提出異議;

- (C) 該價值由法院裁定或與國稅局協議確定。

(g) 稅額的調整方式

(1) 依遺產稅現行稅率調整贈與稅

對於(b)(2)款所涉贈與,應以被繼承人死亡時(c)款之稅率代替當時稅率,用於:

(A) 計算第12章所課贈與稅;

(B) 計算第2505條所允抵稅額(包括以下項目):

(i) 第2505(a)(1)項下的適用抵免額,

(ii) 第2505(a)(2)項下過去各期所允之抵免額總和。

(2) 依基本免稅額差異調整遺產稅

國稅局應訂定必要規則以處理下列兩者間之差異:

(A) 被繼承人死亡時適用的第2010(c)(3)條基本免稅額;

(B) 被繼承人進行贈與時適用的該條基本免稅額。

【註9】IRC §7701 (a)(30)(E), (31)(B) 定義

(30)美國人(United States person)

「美國人」一詞係指下列任一類別之人:

(A) 美國公民或美國居民;

(B) 國內合夥事業(domestic partnership);

(C) 國內公司(domestic corporation);

(D) 任何遺產(estate),但不包括「外國遺產」(其定義見下文第(31)段);

(E) 任何信託(trust),若符合下列兩項條件,則視為美國信託:

1. 美國境內之法院得對該信託的管理行使主要監督權限,且

2. 一位或多位「美國人」對該信託的所有重大決策具有控制權。

(31)外國遺產或信託(Foreign estate or trust)

(A) 外國遺產(Foreign estate)

「外國遺產」係指其收入來源於美國境外,且未有效與在美國境內營業或貿易行為有關聯者,依《美國國稅法典》(Internal Revenue Code)第A篇(Subtitle A)規定,該類收入不需納入遺產之總收入中。

(B) 外國信託(Foreign trust)

「外國信託」係指不符合前述第(30)段(E)項所定條件之任何信託,即:不是由美國法院具有主要監督權,或 不是由美國人控制其重大決策之信託。

【註10】IRC §641(b) 對信託與遺產課稅之適用

(a) 稅捐適用範圍

依第1(e)條所課徵之稅款,適用於遺產或任何類型信託財產之應稅所得,包括:

1. 為未出生人、身分未確定之人,或具條件性利益者之利益而累積於信託中的所得,以及依遺囑或信託條款保留作將來分配之所得;

2. 由受託人當期分配予受益人之所得,以及由未成年監護人代收、並依法院指示持有或分配之所得;

3. 死亡人士遺產於管理或清算期間所收受之所得;

4. 依受託人酌情決定,可選擇分配給受益人或保留之所得。

(b) 所得計算與稅款繳納

遺產或信託之應稅所得之計算方式,除本部分另有規定外,應與個人相同。稅款應依此應稅所得計算,並由受託人或管理人(fiduciary)負責繳納。

對於本項之目的,外國信託或外國遺產視為從未在美國出現過的非居民外籍個人(nonresident alien individual)。

(c) 選擇性小型企業信託(Electing Small Business Trust, ESBT)課稅之特別規定

(1) 一般原則

對本章規定之目的:

- 任一選擇性小型企業信託中由S公司股份構成的部分,應被視為獨立信託;

- 該部分之稅負應依第(2)項規定進行修改計算。

(2) 課稅之修改事項

(A) 除第1(h)條另有規定外,稅率應適用第1(e)條所載之最高稅率。

(B) 替代性最低稅額免稅額(§55(d))視為零。

(C) 僅得納入計算之項目為:

- 須依§1366計入之項目;

- 出售S 公司股份所產生之資本損益;

- 經法規許可者,可列舉與前述項目分攤的地方稅或行政費用;

- 購買S公司股份所產生之利息費用。

未列入者不得列抵或扣除,亦不得分攤予任何受益人。

(D) 不得依 §1211(b) 第 (1) 或 (2) 款扣除任何資本損失。

(E)

- §642(c) 不適用;

- 就§170(b)(1)(G)之適用而言,「調整後總所得」之計算應與個人相同,但為管理信託所支付且非信託財產持有所必須支出者,仍得列為扣除項目。

(3) 信託其他部分與分配之課稅

在下列情形應排除第(2)(C)款所列項目:

- 計算非獨立信託部分之稅額;

- 計算全體信託之可分配淨所得(DNI)。

除前述規定外,本款不影響信託分配之課稅處理。

(4) 獨立信託終止時之遞延扣除

若任一信託部分不再視為獨立信託,則其依§642(h)所產生之可遞延扣除額,應由整體信託承接。

(5) 定義

「選擇性小型企業信託(ESBT)」之定義,依據§1361(e)(1)。

【註11】IRC §1014 從被繼承人處取得財產的基礎

(a) 一般規則

除非本條另有規定,自被繼承人取得財產或由被繼承人處繼承的財產,其在取得人手中的基礎(若未在被繼承人過世前售出、交換或以其他方式處分),應為:

1. 被繼承人過世當日該財產的公平市價;

2. 如根據第2032條作出選擇,則以該條所規定之適用估價日的價值;

3. 如根據第2032A條作出選擇,則以該條所定之價值;

4. 對於第2031(c)條所述的排除部分,其基礎為被繼承人手中的基礎。

(b) 自被繼承人處取得的財產

就第(a)項而言,下列財產視為自被繼承人取得或由其繼承:

1. 透過遺贈、遺囑或繼承取得,或由被繼承人遺產取得的財產;

2. 被繼承人生前設立的信託,其收益權屬於被繼承人,並保留在其過世前撤銷該信託之權利;

3. 對於1951年12月31日之後過世者,其生前設立之信託,若其可隨時變更其享受權(例如修改、終止等),則該財產屬於本款範疇;

4. 透過遺囑行使一般指定權而無對價取得的財產;

5. 對於1937年8月26日至2004年12月31日間過世者,若財產為某外國公司之股票或證券,且該公司為外國個人控股公司,則以過世當日市值與原基礎較低者為基礎;

6. 對於1947年12月31日後過世者,若屬於社區財產,且有一半以上已納入遺產稅估值中,則配偶持有之一半社區財產應視為自被繼承人處取得;

7–8. [已廢止]

7. 對於1953年12月31日後過世者,若由於死亡、財產形式或其他條件(包括行使或未行使指定權)取得財產,且該財產須納入遺產稅課稅範圍,則其基礎為(a)項所定金額,並扣除過世前允許的減項(例如折舊、耗損等);

不適用於:

(A) 第72條所述之年金;

(B) 若依第(5)款視為遺贈取得之財產;

(C) 本項其他各款所述財產;

8. 根據第2044條(已適用婚姻扣除的財產)納入遺產中的財產,亦適用第(9)款最後三句。

(c) 被視為被繼承人收入的財產

若財產為第691條所述之被繼承人收入,則不適用本條。

(d) 關於DISC股票的特殊規定

若被繼承人持有之DISC股票在(a)項下取得新基礎,應按第995(c)條模擬計算的股利減除基礎。

(e) 被繼承人過世前一年內以贈與取得之增值財產

1. 若財產在被繼承人過世前一年內由贈與人贈與給其,且過世後又回到原贈與人或其配偶手中,則其基礎為被繼承人過世前的調整後基礎;

2. 「增值財產」意指市值高於調整後基礎之財產。

(f) 基礎須與遺產稅申報一致

1. 財產基礎不得超過:

(A) 若其價值已用於遺產稅申報,則以該最終確定價值為限;

(B) 若依6035(a)條提供估值聲明,則以該聲明價值為限;

2. 僅當財產納入遺產稅中並增加稅負時,本項才適用;

3. 價值視為已確定之情形包括:申報後未被異議、國稅局指定後未被及時異議,或法院/和解協議所決定;

4. 財政部可就特殊情況制定例外規則。

【註12】IRC §2104 (b) 位於美國境內的財產

(a) 公司股票

就本子章而言,由非美國公民的非居民持有之公司股票,僅在該股票由美國國內公司(domestic corporation)發行時,始被視為位於美國境內的財產。

(b) 可撤銷移轉與過世前三年內之移轉

就本子章而言,若被繼承人對任何財產進行了移轉(無論是透過信託或其他方式),且該移轉屬於《國內稅收法》第2035至2038條所涵蓋的範圍,則若該財產在移轉時或被繼承人過世時位於美國境內,該財產即被視為位於美國境內。

(c) 債務憑證

就本子章而言,下列債務憑證被視為位於美國境內的財產:

1. 美國人(United States person)所發行的債務;

2. 美國聯邦政府、各州、其下屬政治實體,或哥倫比亞特區所發行的債務。

【註13】IRC §662(a)遺產與信託的收益累積或資本分配時納入受益人總所得的規定

(a) 納入所得的規定

在符合第(b)項規定的前提下,對於從第661條所述之遺產或信託中獲得第 661(a) 條所指定的款項之受益人,其應納入總所得的金額如下:

(1) 應即時分配的所得金額

於課稅年度內應分配予該受益人的所得金額,不論實際是否分配。若應即時分配予所有受益人的所得總額超過了遺產或信託的可分配淨所得(在此計算中不包括第 642(c) 條所允許之慈善等用途扣除),則該受益人應納入所得的金額,應按其應分配所得與全體受益人應分配所得之比例,計算可分配淨所得中的相對比例。

在本條中,「課稅年度應即時分配的所得金額」包括所有應由當年度所得(或本金)支付的金額,僅在該金額確實由當年度所得支付時適用。

(2) 其他應分配金額

於課稅年度內其他所有應合理支付、記入帳上或分配予該受益人的金額。若下列總額:

(A) 課稅年度內應即時分配予所有受益人的所得金額;以及

(B) 所有其他應合理支付、記入帳上或分配予所有受益人的金額

超過該遺產或信託的可分配淨所得,則該受益人應納入所得的金額,應依其應得其他金額占全部其他應分配金額的比例,計算該可分配淨所得(扣除(A)所述金額後)的相對份額。

(b) 所得性質的認定

依照第 (a) 項所決定應納入所得的金額,其性質在受益人手中應與該金額在遺產或信託手中相同。

為此目的,該金額應視為由構成可分配淨所得的各類項目的相同比例組成,除非信託或遺囑明文將不同類型的所得分別指定給不同的受益人。

在適用前述規定時,計算可分配淨所得中所涉及的扣除項目(包括第642(c)條所允許之扣除)應依財政部長頒布的法規,於各類所得項目間進行分攤。

對於第(a)(1)項所述之金額,其可分配淨所得之計算應排除不屬於該課稅年度所得所對應的第642(c)條扣除部分。

(c) 課稅年度不同的情況

若受益人之課稅年度與遺產或信託不同,則應納入受益人總所得之金額,應根據該受益人課稅年度內,遺產或信託之任何課稅年度所支付、記帳或應分配的可分配淨所得及相關金額計算。

【註14】IRC §661累積收益或分配本金之遺產與信託的扣除規定

(a) 扣除項目

在任何課稅年度內,遺產或信託(不包括適用於子章 B 的信託)在計算應稅所得時,應可扣除下列金額之總和:

1. 當年度應即時分配的所得金額(包括任何應分配金額,若其實際由當年度的所得支付,則無論是由所得或本金支付,均可列為扣除項目);以及

2. 其他於當年度合理支付、記帳或應分配之金額。

但上述可扣除金額不得超過該遺產或信託之可分配淨所得(Distributable Net Income, DNI)。

(b) 分配金額的性質

依第 (a) 項決定的扣除金額,應視為由構成該遺產或信託可分配淨所得之各類項目的相同比例組成,其比例應與各類項目占可分配淨所得總額的比例一致,除非遺囑或信託契約明確將不同類型所得分別指定予不同受益人。

在適用上述規定時,用以計算可分配淨所得的扣除項目(包括第642(c)條所允許之扣除),應依財政部長規定的法規,在可分配淨所得的各類項目中予以分配。

(c) 扣除的限制

若依第(b)項之規定,有任何項目被視為屬於可分配淨所得項目中未被納入該遺產或信託總所得的部分,則不得就該部分依第(a)項進行扣除,即使其在不考慮本項限制下原本可列為扣除。

【註15】IRC §643適用於子部分A、B、C和D的定義

(a) 可分配淨收益(Distributable Net Income)

就本部分而言,「可分配淨收益」係指某一課稅年度遺產或信託之應稅所得,經以下調整後之結果:

1. 分配扣除

不得依第651條及第661條(有關額外扣除)主張扣除。

2. 個人豁免扣除

不得依第642(b)條(有關個人豁免扣除)主張扣除。

3. 資本利得與損失

資本資產之出售或交換產生之利得,如被分配至主體(corpus)且非:(A)於課稅年度內支付、記入或須分配予受益人,或(B)依第642(c)條之規定已支付、永久保留或用於指定用途者,則該等利得應予排除。資本資產之出售或交換產生之損失應予排除,惟在用以抵銷同年度內支付、記入或須分配予受益人之資本利得部分者除外。第1202條規定之排除不適用於本項。

4. 特別股利與應稅股票股利

對僅分配當期收入之信託(子部分B適用者),如受託人基於善意認定某些特別股利或應稅股票股利應分配至主體,並未支付或記入任何受益人,則該等項目應排除在總所得之外。

5. 免稅利息

應納入第 103 條適用之免稅利息,並扣除若非因第 265 條(有關某些扣除項目的不允許)所限制者,應就分配之支出所扣除之金額。

6. 外國信託之所得

若為外國信託,則:

(A)應包括來自美國以外來源之總所得金額,並扣除原本可就該所得分配支出扣除的金額,但因第265(a)(1)條(關於某些扣除之否定)之規定而不得扣除者除外。

(B)來自美國來源之總所得,應不考慮第894條(關於條約下豁免所得)之適用。

(C)第(3)款(關於資本資產之利得與損失)不適用於外國信託。對於此類信託,應納入資本資產出售或交換之利得,並扣除來源於該等出售或交換之損失,但損失不得超過利得。

7. 濫用性交易

財政部長應訂立必要或適當之規章,以執行本部分之目的,包括防止規避此等目的之規章。

若遺產或信託依第642(c)條獲准扣除,則第(5)與(6)款所列修改金額應依該部分所得金額(即已支付、永久保留或將用於第642(c)條所規定目的者)對應之比例予以調整。就此而言,如遺囑或信託文件中無特別規定,則該金額應被視為各類所得項目的同一比例,該比例係指該類所得占全部所得之比例。

(b) 所得

就本子部分及子部分B、C與D而言,未冠以「應稅」、「可分配淨」、「未分配淨」或「總」之詞語之前提下,「所得」係指根據遺囑或信託契約與適用地方法律,在該課稅年度內遺產或信託之所得金額。

若毛所得項目為非常態股利或應稅股票股利,並經受託人本於善意依遺囑或信託契約及適用地方法律判定為應撥入信託本金者,則不視為「所得」。

(c) 受益人

就本部分而言,「受益人」包括繼承人、受遺人及遺囑受讓人。

(d) 與預扣稅之配合規定

除非規章另有規定,本小章應適用於第3406條所規定應預扣稅款之支付,方式如下:

(1) 依各方於本小章下所納入考量之該等支付金額占比,將第31(c)條所允許之抵免分配予遺產或信託及其受益人;

(2) 視每位獲分配該抵免之受益人為已由該遺產或信託支付相同金額予其者;

(3) 准予該遺產或信託就分配予受益人之抵免金額扣除相等之數額。

(e) 實物分配財產之處理

(1) 受益人之資產基礎

受益人自遺產或信託中分配所取得之任何財產,其資產基礎應為:

(A) 分配前該財產於遺產或信託中之調整後基礎;

(B) 加上遺產或信託於該項分配上已確認之任何利得或扣除任何損失。

(2) 分配金額之計算

若分配之財產非現金,則根據第661(a)(2)條與第662(a)(2)條應納入考量之分配金額,為下列兩者之較低者:

(A) 該財產於受益人手中之資產基礎(依第(1)款所定);或

(B) 該財產之公平市價(fair market value)。

(3) 承認利得之選擇

(A) 一般規定

如對某項非現金財產分配作出本款所述之選擇,則:

(i) 第(2)款不適用;

(ii) 遺產或信託應視為已以該財產公平市價售予受益人而確認利得或損失;

(iii) 依第661(a)(2)與662(a)(2)條計入之金額應為該財產之公平市價。

(B) 選擇之規定

本款下之任何選擇應適用於該遺產或信託於課稅年度內所作全部財產分配,並應在該課稅年度之報稅表中作出。

一經作出選擇,僅得經財政部長同意始可撤回。

(4) 第663(a)條所述分配之例外

本款之規定不適用於第663(a)條所述之任何分配。

(f) 多個信託之處理

就本子章而言,依財政部長所訂規章,若下列兩項條件皆符合,則兩個或多個信託應視為一個信託處理:

(1) 該等信託具有實質相同之設立人(grantor)及主要受益人;且

(2) 設立該等信託之主要目的之一為規避本章所課徵之稅負。

就前述判定而言,夫妻應視為同一人。

(g) 某些估繳稅款視為由受益人繳納

(1) 一般規定

若為一信託情形下:

(A) 受託人可選擇將該信託於任一課稅年度所繳納之部分估繳稅款視為由該信託之受益人繳納;

(B) 如依此方式處理,該金額應視為於該課稅年度最後一日已由信託支付或記入受益人帳戶;

(C) 就《副標題F》而言,此類金額:

(i) 不應視為由信託所繳納之估繳稅款;

(ii) 應視為由該受益人於該課稅年度結束後之1月15日所繳納之估繳稅款。

(2) 選擇行使期限

依第 (1) 款所為之選擇,應於該信託課稅年度結束後第 65 日以前依財政部長規定方式作出。

(3) 延伸至遺產最後課稅年度

如該課稅年度合理預期為遺產之最後課稅年度:

(A) 本款對信託之提及應包括對遺產之提及;

(B) 該遺產之受託人(fiduciary)應視同為受託人(trustee)。

(h) 特定外國信託透過名義人之分配

就本部分而言,任何支付予美國人之金額,若其直接或間接來源為某外國信託(而該支付人並非法定設立人),則視為該金額於支付年度由該外國信託直接支付予該美國人。

(i) 外國信託之貸款

就子部分B、C及D而言:

(1) 一般規定

除非依規定另有規定,若一外國信託直接或間接對下列對象提供現金或可流通證券貸款(或允許使用任何其他信託財產):

(A) 該信託之任何設立人或為美國人之受益人,或

(B) 與上述人有關係之其他美國人,

則該貸款金額(或該財產使用之公平市價)應視為該信託對該設立人或受益人之分配。

(2) 定義與特別規則

(A) 現金

「現金」包括外幣及現金等價物。

(B) 關係人

(i) 一般而言,如兩人之關係將導致第267條或第707(b)條下之損失不得扣除,則視為彼此關係人。在適用第267條時,應將個人家庭成員之配偶納入其家庭定義內(即第267(c)(4)條應據此修正)。

(ii) 如第(1)(B)項所述之人與多名人員有關聯,則適用本款所述處理之設立人或受益人應依財政部長所定規章決定。

(C) 排除免稅實體

「美國人」一詞不包括根據本章免稅之實體。

(D) 不視為簡易信託

依本款視為已作分配之信託,不得視為第651條所述之簡易信託。

(E) 有償使用財產之例外

除現金或可流通證券之貸款外,如該財產使用已於合理期間內支付公平市價者,第 (1) 款不適用。

(3) 後續交易之處理

如任何貸款(或財產之使用)已依第(1)款計入,則信託與原借用人之後續交易(如部分或全部償還、履行、取消、解除或財產返還等)在本標題下應不予考量。

第三類:非美籍成立非授予人不可撤銷美國本地信託──將境外資產移入美國

此種架構適用於在美國以外地區創造財富者,為了後代的利益著想,希望將資產從非美國司法管轄區永久轉移到美國。一般來說,計畫轉移1,000 萬美元以上資產的高資產人士就有必要設立美國不可撤銷信託;若創富者目前尚無美國籍,但基於財產保護、分散資產風險,以及資金需落地美國(例如於美國境內購置房地產),則設立美國不可撤銷信託幾乎是不可避免的選擇。若未設立信託,房產將須以個人名義登記。根據2024年規定,非美籍人士僅享有6萬美元的遺產稅免稅額,超過部分若達百萬美元,將面臨高達40%的美國遺產或贈與稅。

在遺產稅制度下,非美籍人士需就其在美國境內的應稅資產繳納遺產稅;而美籍人士(包含美國公民與綠卡持有人)則需就其全球資產納稅。美國遺產稅對於「稅務居民」的認定,與所得稅不同,更強調是否有「居所」(Domicile)。此判定需依「具體事實與背景情形(facts and circumstances)」來綜合認定。除非一位非美籍人士明確離開美國,否則可能被推定有意長期居留美國,而被視為稅務居民並課徵遺產稅。因此,即便依所得稅法屬非稅務居民,於遺產稅法下仍可能被認定為稅務居民。

為避開上述風險,非美國稅務居民可在美國境內設立不可撤銷朝代信託。信託成立後,委託人可將境外資產或美國本地有價證券(如股票與債券)放入信託,無須繳納美國贈與稅。設立人過世後,由於信託屬不可撤銷性質,亦無遺產稅問題。信託自設立之日起即受美國法律保障,但信託所產生的收益仍須申報美國所得稅,且如信託持有境外資產,亦需面對財產申報與資訊披露義務。

綜上所述,若設立人未來計畫長期居留美國,並希望將境外資產移轉至美國以傳承予美籍後代,則不可撤銷信託可作為節稅、傳承與風險隔離的最佳工具,不僅能有效節省贈與及遺產稅,更可避免未來因爭產、債務或離婚等事件對家族資產造成的衝擊。

【註1】IRC §102贈與與繼承

(a) 一般規定

總收入不包括透過贈與、遺囑、遺產或繼承所獲得財產的價值。

(b) 所得

第(a)款不得排除以下項目於總收入之外:

(1) 第(a)款所指財產所產生的所得;或

(2) 當贈與、遺囑、遺產或繼承是財產所產生所得的情況下,該等所得金額。

若依贈與、遺囑、遺產或繼承的條款,款項、記帳或分配是以定期方式支付,則在款項是自財產所得中支付、記帳或分配的範圍內,應將其視為第(2)款所指的財產所得之贈與、遺囑、遺產或繼承。根據子章J,受益人需將其納入總收入的任何金額,也應視為第(2)款所述的財產所得之贈與、遺囑、遺產或繼承。

(c) 員工贈與

(1) 一般規定

第(a)款不得排除任何由雇主或代表雇主轉給員工或為員工利益而轉交的金額於總收入之外。

(2) 交叉參考

有關排除特定員工成就獎金於總收入外之規定,請見第74(c)條;有關排除特定小額附帶福利於總收入外之規定,請見第132(e)條。

【註2】IRC §2501(a)(2)課稅規定

(a) 應稅移轉

(1) 一般規定

依第2502條規定計算的稅款,對於每一個日曆年度,針對任何居民或非居民個人於該年度內以贈與方式移轉財產時課徵。

(2) 無形財產的移轉

除第(3)款另有規定外,第(1)款不適用於非美國公民且為非居民者對無形財產的移轉。

(3) 例外

(A) 特定個人

若贈與人於包含移轉日的課稅年度適用第877(b)條,則第(2)款不適用。

(B) 外國贈與稅的抵免

因本款而徵收的稅款,若已對任何因本款而須課稅的贈與支付外國贈與稅,該稅額可抵減本條所課之稅款。

(4) 對政治組織的移轉

第(1)款不適用於將金錢或其他財產移轉給政治組織(依第527(e)(1)條定義),且該移轉用於該組織之目的。

(5) 特定股票的移轉

(A) 一般規定

對於贈與人於包含移轉日的課稅年度適用第877(b)條者,若移轉的是符合(B)款所述外國公司股票:

(i) 第2511(a)條適用時不考慮該股票是否位於美國境內;

(ii) 該股票於本章適用上的價值應依(C)款所述之美國資產價值計算。

(B) 符合描述的外國公司

若下列條件均符合,則外國公司屬於本款所述: