專業叢書

美國信託與跨境傳承

第四章 常見美國信託

五、美國私人基金會:節稅效果及其應用

(一)501(c)(3)組織

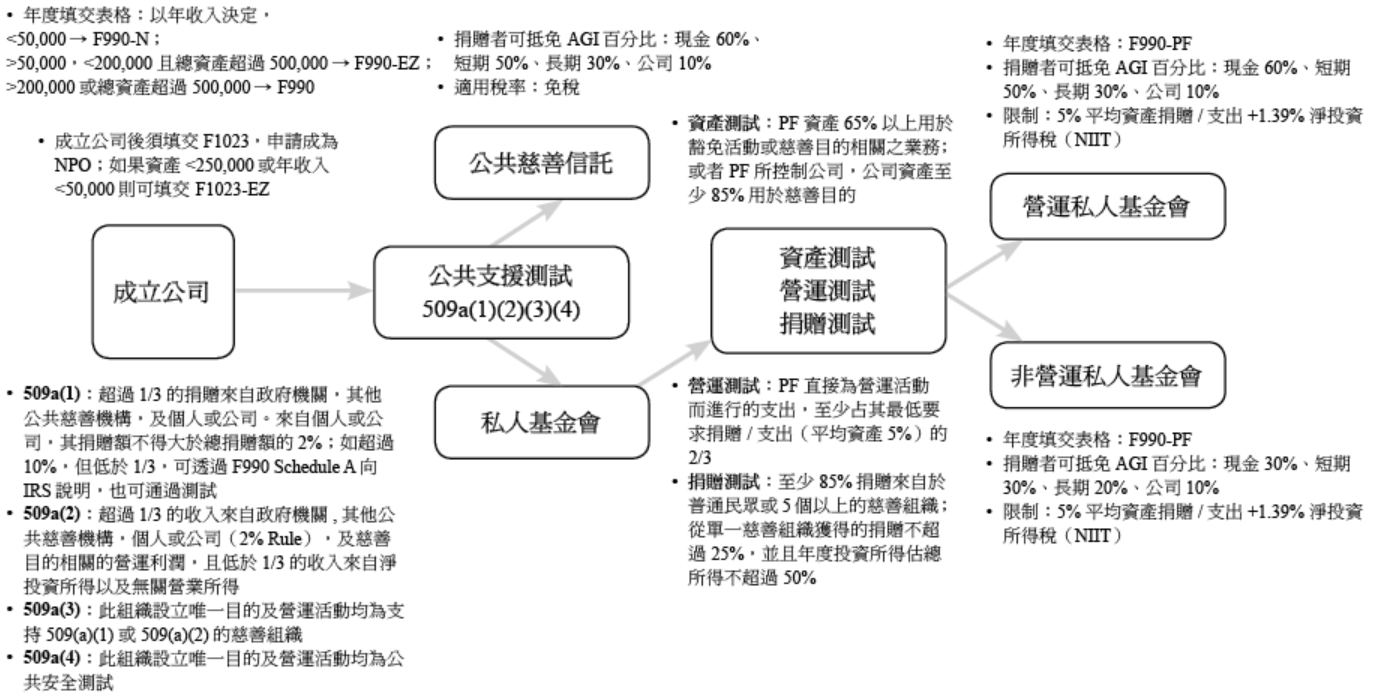

501(c)(3)組織是根據《美國法典》第26章第501(c)(3)條所設立的免稅組織類型,包括公司、信託58、非公司協會或其他形式的機構,是29種不同類型的501(c)非營利組織中的一種。根據此條款,若組織的成立及運作目的為宗教、教育、慈善、科學、文學、公共安全測試、推廣業餘體育競賽或防止虐待兒童與動物等公益事項,則可被認定為 501(c)(3) 慈善機構,享有免繳聯邦所得稅的待遇。

58 IRC§4947. https://www.law.cornell.edu/uscode/text/26/4947

此外,美國《國內稅收法》§170條款也規定,對大多數 501(c)(3) 組織進行的慈善捐贈,捐贈人可在其聯邦所得稅申報中享有相應的稅額扣除優惠。

(二)私人基金會與公共慈善機構

私人基金會(Private Foundation)與公共慈善機構(Public Charity)皆屬於501(c)(3)免稅組織的範疇,公共慈善機構的定義規範在509(a)(1)到509(a)(4)條款之中。兩者在美國國稅局的規範下有明顯差異:

1. 捐贈抵稅額度:對公共慈善機構的所有捐款都可以享受稅務扣除,捐贈者最多可以扣除總收入的60%;對私人基金會的捐款也可以享受稅務扣除,抵扣額度上限則為30%。

2. 資金來源規定:公共慈善機構需通過「公共支援測試」(Public Support Test),即至少有三分之一的收入或捐款來自公眾,意味著公共慈善機構就來自個人或公司的捐款僅能接受小額捐款,小額捐款的定義是不超過總年度捐款的2%。相對的,私人基金會無公共支援測試的要求,全部捐款可以來自單一個人或家庭。這也顯示,公共慈善機構主要依賴政府或社會大眾的捐助,而私人基金會則以個人或家族資金為主。

此外,多數人選擇設立私人基金會,是因為希望對基金運作保有更多控制權;而公共慈善機構在治理上受限較多,個人或家庭難以長期主導其運作,國稅局也對此有明確限制。

(三)經營性基金會與非經營性基金會

私人基金會進一步可區分為兩類:

1. 經營性基金會(Operating Foundation)

此類基金會自設慈善項目,並直接參與實施,例如辦學或開設醫療機構,須通過 IRS 規定的收入測試及三項附加測試之一,方可取得經營性基金會資格。經營性基金會的捐贈人可享與公共慈善機構相同的稅務優惠,最高抵扣額為年總收入的60%,且不需就未分配收入繳納消費稅(Excise Tax)。

2. 非經營性基金會(Non-Operating Foundation)

主要功能為向其他慈善組織或個人提供資助,自身並不直接從事慈善項目。捐贈人雖也可享有稅負減免,但抵扣上限僅為年總收入的30%,且需對未分配的基金收入繳納消費稅。

簡言之,經營性基金會偏向「親自做慈善」,而非經營性基金會則屬「資助他人行善」,兩者皆為合法且靈活的節稅工具,惟適用情況與法律要求略有差異。

(四)私人基金會應用

非營運性私人基金會除了如前述所提,能提供個人及家族較高的資金控制權之外,其設立亦無最低金額限制。實際上,有超過一半的美國私人基金會,其資金規模低於一百萬美元。可見私人基金會在運作上具有高度彈性,無論捐贈金額多寡,皆可依適當方式設立。

在規劃家族傳承與信託架構的過程中,讀者可進一步評估私人基金會是否為值得考慮的選項,並可參考本章第四節「公益慈善信託架構」,以同時達成慈善捐贈的目標及享有稅負減免的好處。

需要留意的是,根據相關法律規定,私人基金會每年需履行最低分配義務(Minimum Distribution Requirement),即必須分配相當於前一年度淨資產約5%的金額;此外,基金會亦須就其淨投資收入(Net Investment Income)繳納1.39%的消費稅(Excise Tax)。

(五)私人基金會設立流程——以加州非營利公司為例

1.確立私人基金會成立宗旨與目標

首先,應明確界定欲設立的私人基金會之宗旨與目標,並規劃未來捐贈與資助的原則及方向。此為申請免稅地位的必要條件。

2.選擇成立形式:信託(Trust)或非營利公司(Nonprofit Corporation)

接下來需決定基金會的組織形式,是採用信託結構,或以非營利公司方式成立。信託的設立與管理通常較簡便,但在法律責任保護上不如非營利公司。非營利公司雖設立程序較繁瑣,卻因可提供更佳法律保護與資金運用彈性,且結構更常被採用,因此本流程將以加州非營利公司為示範。

3.決定公司名稱

擬定公司名稱時,須確保該名稱未與加州州務卿(California Secretary of State)登記之現有名稱相同或過於相似,且對公眾不具誤導性。經審查後,如符合標準,該名稱將被核准登記。

4.撰寫並提交公司章程(Articles of Incorporation)

提交公司章程,即可使公司在法律上正式成立。章程內容一般包括:(a)公司名稱;(b)非營利性質與宗旨;(c)指定訴訟及公文接收代理人(可為具名個人或加州註冊代理公司);(d)為取得免稅資格而對公司營運加以限制之條款;(e)公司實際地址與郵寄地址(如不同);(f)奉獻與解散條款(dedication and dissolution clauses)。

5.指派董事會成員

若公司章程未載明初任董事,發起人(Incorporator)應以書面方式任命董事。雖加州法律允許非營利組織僅設一名董事,但美國國稅局可能對此是否獲得501(c)(3)認可提出異議。因此通常建議非營利公司設置3至25名董事。

6.撰寫公司規章(Bylaws)

公司規章為公司治理的根本依據,規範事項包括董事會的召集程序、董事選任辦法、經理人職責及其義務等。

7.初步董事會行動

董事會應召開會議,或以書面一致決議方式完成下列事項:(a)通過公司規章;(b) 決定財政年度(如以12月31日或6月30日為年度結束日);(c)核准開設銀行帳戶;(d)同意申請聯邦及州稅務免除資格;(e)核准初期支出之報銷;(f)批准總裁(首席執行官)、財務長(首席財務官)及其他具相似職責人員的報酬(如執行董事,視實際情況而定)。若發起人在任命董事時已處理部分事項,董事會可在會議中審查並確認先前之決策。

8.申請雇主身分識別號碼(EIN)

公司經理人或經授權的第三方代表可透過線上系統申請並取得雇主身分識別號碼(EIN)。

9.向加州檢察總長的慈善信託登記處(California Attorney General’s Registry of Charitable Trusts)提交初始註冊表格(CT-1表)

初始註冊適用於大多數公益性非營利組織,且須在組織接收資產後30日內完成,並需每年續報。申請時應一併提交公司章程與公司規章。若組織正在申請501(c)(3)免稅地位,則可待收到聯邦確定信函後,再補交1023表申請書及該信函副本,以完成向登記處的註冊手續。

10.向加州州務卿提交信息聲明表(SI-100表)

此表格須於公司成立後90日內首次提交,之後每兩年申報一次。內容包括組織的主要地址、主要負責人及訴訟服務代理人等基本資料。

SI-100表格提交費用:US$20

11.向美國國稅局(IRS)申請聯邦稅務豁免(1023表),並取得確定信函(determination letter)

填寫1023表格以申請根據《國內稅收法典》第501(c)(3)條款之免稅資格,並準備相關必備文件。申請資料需詳述基金會的基本資訊、組織架構與營運方式。若您的非營利公司預計未來三年內年度總收入均不超過50,000美元,且過去三年亦未超過該金額,則可考慮使用簡化版的1023-EZ表格進行線上申請。

12.向加州特許稅務局(FTB)申請加州免稅地位,並取得免稅確認信

根據加州《收入與稅務法典》第23701d條規定,擁有IRS核發之501(c)(3)確定信函的組織,可透過提交3500A表格與該信函副本,向FTB申請加州免稅地位。FTB通常會認可IRS確認的免稅生效日期,作為其州所得稅免稅資格的起始日。若無IRS確定信函,則需提交內容較詳盡的3500表格進行申請。

501(c)(3)組織是根據《美國法典》第26章第501(c)(3)條所設立的免稅組織類型,包括公司、信託58、非公司協會或其他形式的機構,是29種不同類型的501(c)非營利組織中的一種。根據此條款,若組織的成立及運作目的為宗教、教育、慈善、科學、文學、公共安全測試、推廣業餘體育競賽或防止虐待兒童與動物等公益事項,則可被認定為 501(c)(3) 慈善機構,享有免繳聯邦所得稅的待遇。

58 IRC§4947. https://www.law.cornell.edu/uscode/text/26/4947

此外,美國《國內稅收法》§170條款也規定,對大多數 501(c)(3) 組織進行的慈善捐贈,捐贈人可在其聯邦所得稅申報中享有相應的稅額扣除優惠。

(二)私人基金會與公共慈善機構

私人基金會(Private Foundation)與公共慈善機構(Public Charity)皆屬於501(c)(3)免稅組織的範疇,公共慈善機構的定義規範在509(a)(1)到509(a)(4)條款之中。兩者在美國國稅局的規範下有明顯差異:

1. 捐贈抵稅額度:對公共慈善機構的所有捐款都可以享受稅務扣除,捐贈者最多可以扣除總收入的60%;對私人基金會的捐款也可以享受稅務扣除,抵扣額度上限則為30%。

2. 資金來源規定:公共慈善機構需通過「公共支援測試」(Public Support Test),即至少有三分之一的收入或捐款來自公眾,意味著公共慈善機構就來自個人或公司的捐款僅能接受小額捐款,小額捐款的定義是不超過總年度捐款的2%。相對的,私人基金會無公共支援測試的要求,全部捐款可以來自單一個人或家庭。這也顯示,公共慈善機構主要依賴政府或社會大眾的捐助,而私人基金會則以個人或家族資金為主。

此外,多數人選擇設立私人基金會,是因為希望對基金運作保有更多控制權;而公共慈善機構在治理上受限較多,個人或家庭難以長期主導其運作,國稅局也對此有明確限制。

(三)經營性基金會與非經營性基金會

私人基金會進一步可區分為兩類:

1. 經營性基金會(Operating Foundation)

此類基金會自設慈善項目,並直接參與實施,例如辦學或開設醫療機構,須通過 IRS 規定的收入測試及三項附加測試之一,方可取得經營性基金會資格。經營性基金會的捐贈人可享與公共慈善機構相同的稅務優惠,最高抵扣額為年總收入的60%,且不需就未分配收入繳納消費稅(Excise Tax)。

2. 非經營性基金會(Non-Operating Foundation)

主要功能為向其他慈善組織或個人提供資助,自身並不直接從事慈善項目。捐贈人雖也可享有稅負減免,但抵扣上限僅為年總收入的30%,且需對未分配的基金收入繳納消費稅。

簡言之,經營性基金會偏向「親自做慈善」,而非經營性基金會則屬「資助他人行善」,兩者皆為合法且靈活的節稅工具,惟適用情況與法律要求略有差異。

(四)私人基金會應用

非營運性私人基金會除了如前述所提,能提供個人及家族較高的資金控制權之外,其設立亦無最低金額限制。實際上,有超過一半的美國私人基金會,其資金規模低於一百萬美元。可見私人基金會在運作上具有高度彈性,無論捐贈金額多寡,皆可依適當方式設立。

在規劃家族傳承與信託架構的過程中,讀者可進一步評估私人基金會是否為值得考慮的選項,並可參考本章第四節「公益慈善信託架構」,以同時達成慈善捐贈的目標及享有稅負減免的好處。

需要留意的是,根據相關法律規定,私人基金會每年需履行最低分配義務(Minimum Distribution Requirement),即必須分配相當於前一年度淨資產約5%的金額;此外,基金會亦須就其淨投資收入(Net Investment Income)繳納1.39%的消費稅(Excise Tax)。

(五)私人基金會設立流程——以加州非營利公司為例

1.確立私人基金會成立宗旨與目標

首先,應明確界定欲設立的私人基金會之宗旨與目標,並規劃未來捐贈與資助的原則及方向。此為申請免稅地位的必要條件。

2.選擇成立形式:信託(Trust)或非營利公司(Nonprofit Corporation)

接下來需決定基金會的組織形式,是採用信託結構,或以非營利公司方式成立。信託的設立與管理通常較簡便,但在法律責任保護上不如非營利公司。非營利公司雖設立程序較繁瑣,卻因可提供更佳法律保護與資金運用彈性,且結構更常被採用,因此本流程將以加州非營利公司為示範。

3.決定公司名稱

擬定公司名稱時,須確保該名稱未與加州州務卿(California Secretary of State)登記之現有名稱相同或過於相似,且對公眾不具誤導性。經審查後,如符合標準,該名稱將被核准登記。

4.撰寫並提交公司章程(Articles of Incorporation)

提交公司章程,即可使公司在法律上正式成立。章程內容一般包括:(a)公司名稱;(b)非營利性質與宗旨;(c)指定訴訟及公文接收代理人(可為具名個人或加州註冊代理公司);(d)為取得免稅資格而對公司營運加以限制之條款;(e)公司實際地址與郵寄地址(如不同);(f)奉獻與解散條款(dedication and dissolution clauses)。

5.指派董事會成員

若公司章程未載明初任董事,發起人(Incorporator)應以書面方式任命董事。雖加州法律允許非營利組織僅設一名董事,但美國國稅局可能對此是否獲得501(c)(3)認可提出異議。因此通常建議非營利公司設置3至25名董事。

6.撰寫公司規章(Bylaws)

公司規章為公司治理的根本依據,規範事項包括董事會的召集程序、董事選任辦法、經理人職責及其義務等。

7.初步董事會行動

董事會應召開會議,或以書面一致決議方式完成下列事項:(a)通過公司規章;(b) 決定財政年度(如以12月31日或6月30日為年度結束日);(c)核准開設銀行帳戶;(d)同意申請聯邦及州稅務免除資格;(e)核准初期支出之報銷;(f)批准總裁(首席執行官)、財務長(首席財務官)及其他具相似職責人員的報酬(如執行董事,視實際情況而定)。若發起人在任命董事時已處理部分事項,董事會可在會議中審查並確認先前之決策。

8.申請雇主身分識別號碼(EIN)

公司經理人或經授權的第三方代表可透過線上系統申請並取得雇主身分識別號碼(EIN)。

9.向加州檢察總長的慈善信託登記處(California Attorney General’s Registry of Charitable Trusts)提交初始註冊表格(CT-1表)

初始註冊適用於大多數公益性非營利組織,且須在組織接收資產後30日內完成,並需每年續報。申請時應一併提交公司章程與公司規章。若組織正在申請501(c)(3)免稅地位,則可待收到聯邦確定信函後,再補交1023表申請書及該信函副本,以完成向登記處的註冊手續。

- CT-1表格提交費用:US$50

10.向加州州務卿提交信息聲明表(SI-100表)

此表格須於公司成立後90日內首次提交,之後每兩年申報一次。內容包括組織的主要地址、主要負責人及訴訟服務代理人等基本資料。

SI-100表格提交費用:US$20

11.向美國國稅局(IRS)申請聯邦稅務豁免(1023表),並取得確定信函(determination letter)

填寫1023表格以申請根據《國內稅收法典》第501(c)(3)條款之免稅資格,並準備相關必備文件。申請資料需詳述基金會的基本資訊、組織架構與營運方式。若您的非營利公司預計未來三年內年度總收入均不超過50,000美元,且過去三年亦未超過該金額,則可考慮使用簡化版的1023-EZ表格進行線上申請。

- 1023表格提交費用:US$600

- 1023-EZ表格提交費用:US$275

12.向加州特許稅務局(FTB)申請加州免稅地位,並取得免稅確認信

根據加州《收入與稅務法典》第23701d條規定,擁有IRS核發之501(c)(3)確定信函的組織,可透過提交3500A表格與該信函副本,向FTB申請加州免稅地位。FTB通常會認可IRS確認的免稅生效日期,作為其州所得稅免稅資格的起始日。若無IRS確定信函,則需提交內容較詳盡的3500表格進行申請。

- 3500A表與3500表,皆無須繳交費用。