專業叢書

美國信託與跨境傳承

第四章 常見美國信託

四、一般美籍個人於美國所成立的信託(下)

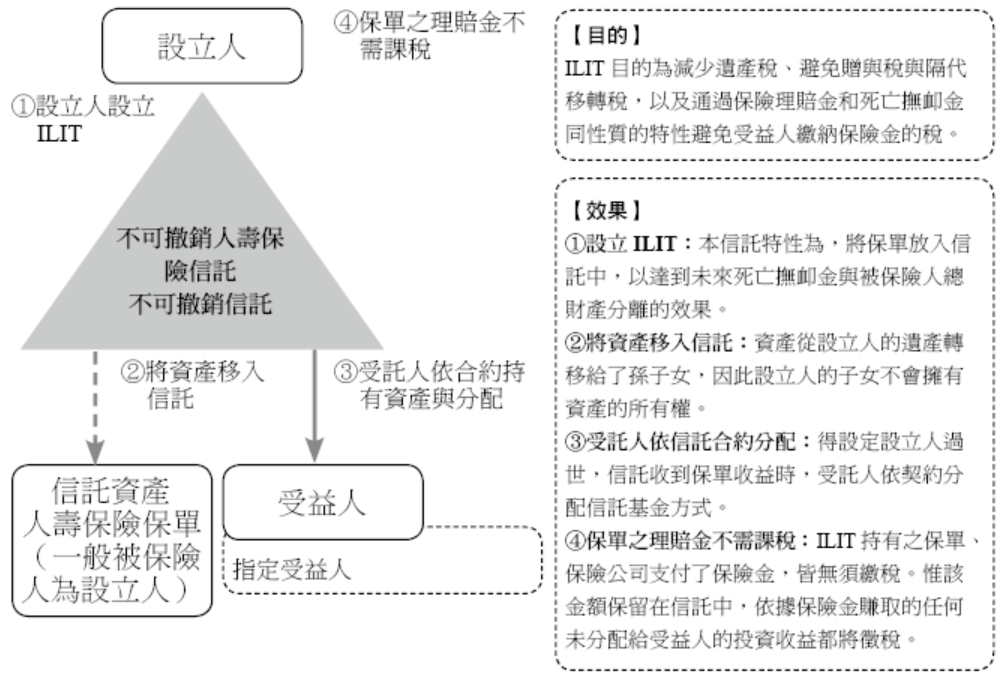

類型五:不可撤銷人壽保險信託(ILIT)

1. ILIT信託概述

不可撤銷人壽保險信託(Irrevocable Life Insurance Trust, ILIT)是以信託主體支付保費、持有保單,避免用投保人個人持有保單,以達節省遺產稅目的,且在被保險人死亡後,受益人可從信託收到保險理賠金,以此保險給付辦理後事即繳納遺產稅。原則上,信託為不可撤銷信託的話,被保險人不可為受託人,須指定一位法定成年人或某個機構作為受託人,且須在被保險人死亡三年前設立,並向 IRS 申請一個聯邦稅號(Federal Tax ID)。信託成立後以其名義開立銀行帳戶,將資金存入信託帳戶,再由信託帳戶向保險公司支付保費;如此即可將保單與個人財產隔離,使保單現金價值與保險給付免受訴訟和索賠,得以達成節稅的目的。

作為指定單個受益人的替代方法,ILIT為繼承人提供了一些法律和財務上的好處,包括有利的稅收待遇、資產保護,以及保證以與受益人的意願一致的方式使用利益的保證。如果授予人將現有的人壽保險單轉移到ILIT,則有一個三年的回溯期,在此期間可以將死亡撫卹金包括在授予人的遺產中。一旦人壽保險公司提出了新申請的要約,就可以正確地將信託列為所有者,從而代替初始申請。41

41 When Is It a Good Idea to Use ILIT Trust? https://www.investopedia.com/ask/answers/10/irrevocable-life- insurance-trust.asp.

41 When Is It a Good Idea to Use ILIT Trust? https://www.investopedia.com/ask/answers/10/irrevocable-life- insurance-trust.asp.

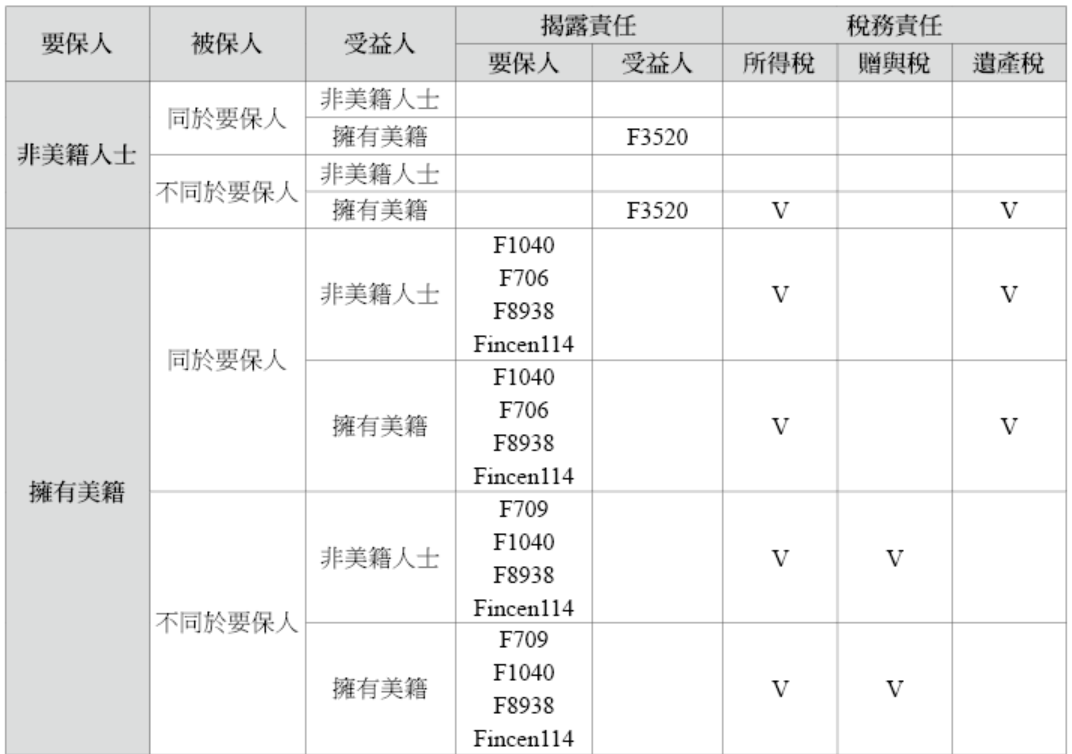

境外保單(香港、新加坡、百慕達及其他離岸信託)未成立家族信託,或已成立家族信託所面對美國報稅問題如下:

下頁提供「美國境內與境外保險課稅比較一覽表」,當中列舉要保人與被保險人的各種身分,以及有無設立信託的課稅情況, 提供讀者參考:

在購買境外保單時,不管有無具有美籍身分需特別注意下列情況:

案例1:

在中國的父親買了一份香港的大額保單,要保人和被保險人都是自己,然而,在兩年前父親透過投資移民取得了美國綠卡,在保單上有任何需要注意的嗎?

保單在美國稅務認定上,屬於金融理財產品,因此未來父親需要申報8938表格向美國披露此保單資訊。未來父親一旦過世,此保單需要透過美國稅法7702測試,來決定理賠金額是否屬於壽險理賠,一旦通不過此測試,很有可能保險理賠金會被視作是要保人之收益,不可不慎。此外,受益人收到後也會被視作是要保人之遺產,而有遺產稅之風險。

案例2:

中國的父親買了個香港的高額保單,被保險人為母親,受益人為擁有綠卡的小孩。中國的父親在今年逝世,保單將由美籍小孩繼承,此時美籍小孩須申報3520表格,並且在未來被保險人去世時,注意此保單是否符合美國國內稅法第7702條測試,否則將有高額的所得稅。

※內國稅法第7702條:唯有通過下列兩種測試之一者,即為美國稅法上之人壽保險。

(1)現金價值累積測試:此保單合約之解約金,在任何時點皆不得逾所支付之保險費。

(2)同時符合「示範保費需求」:該合約已繳之保費總和在任何時間皆不超過同時間示範保費需求。

針對左頁表格,境外保單(香港、新加坡、百慕達及其他離岸信託)未成立家族信託,或已成立家族信託所面對美國報稅問題如下(請對照表格中註1~註4):

註1:要保人死亡,保單續存,由美籍受讓人取得保單所有權,有申報3520義務。

註2:保單出險,受讓人取得保險給付。若此保單無法通過內國稅法第7702條測試,其仍有所得稅之納稅義務。另外受益人死亡,尚有遺產稅之納稅義務。

外國人非居民僅在美國境內之不動產或有形個人資產課徵贈與稅。一般而言,無形資產之贈與,無論該項資產位於何處,由外國人非居民所為之贈與行為非聯邦贈與稅課徵的標的。

註3:購買保單時具美籍身分未向保險公司揭露,或購買保單時未具美國納稅人身分,但持有保單過程中轉換成美籍應考慮的問題。根據U.S. Code Estates of Nonresidents Not Citizens §2103 & §2105:

NRA持有保單,被保險人為NRA,保險理賠金不是美國資產,不計入NRA美國遺產。

NRA持有保單,被保險人為RA,不適用§2105規定。

NRA持有保單,被保險人為RA,要保人先被保險人過世,保單現金價值應該符合「坐落於美國的財產」(property situated in the United States),計入NRA美國遺產。42

判斷公民、外國人居民及外國人非居民有無遺產稅務之首要步驟,即是計算「遺產毛額」。遺產毛額是指後代子孫在被繼承人死亡時點所能持有之利益。然而,外國人非居民在聯邦遺產稅的規範目的下,僅包括美國境內之遺產。

不動產及位於國內之有形個人資產符合「位於」美國境內之資格。發行股權之有限公司,不論其實際位置(是否位於美國境內),以及有債務償還義務之美國人亦「位於」美國境內。43

42 內容摘錄自https://www.hsdl.org/?view&did=755134「Estate and Gift Taxes for Nonresident Aliens」The Taxable Gift(page 10)

43 內容摘錄自https://www.hsdl.org/?view&did=755134「Estate and Gift Taxes for Nonresident Aliens」The Gross Estate: The Federal Estate Tax Base(page 5)

§ 2103 - Definition of gross estate遺產毛額定義

每位非美國公民亦非居民在被繼承人死亡時,位於美國之遺產毛額價值皆計入(被繼承人)遺產毛額(詳見2031條)

§ 2105 - Property without the United States

(a) 人壽保險賠償金(Proceeds of life insurance)

基於本章節目的,被保險人為非居民外國人之人壽保險賠償金,並不被視為「在美國境內之資產」。

註4:若美籍要保人先被保險人死亡,但保單續存應申報F706遺產稅,未來出險,受益人須申報所得稅。

備註:三年條款

三年條款,係指任何人壽保險保單價值於生效後三年內出險者,仍課徵聯邦遺產稅。此項條款適用範圍包括個體間所有權之移轉及ILIT之設立。

若ILIT之設立者將一生存壽險移入ILIT,需移轉經過三年,才能排除此生存壽險計入此設立者之遺產毛額。

因此,若此信託之創設者(同時也是要保人)在移轉保單進入ILIT後三年內出險,則此保單淨值仍計入ILIT創設者之遺產中而課徵聯邦遺產稅。

上述「美國境內與境外保險課稅比較一覽表」中的「信託」指的是「美國境內不可撤銷信託」。具有分紅的保單類型,其分紅需依照收入種類課稅。但通常可領取現金的保險給付以本金方式支付給受益人,因此無所得稅疑慮。此外,美國保險公司多不直接販售美國保單給非美籍人士,若非美籍人士想要購買美國境內保單,多數情況需由保人與美國有關聯或以信託持有。

2. ILIT信託受益人自行分配

若設立人認為合適,可在信託契約中規定,允許具行為能力的受益人擔任其自身分額的受託人,前提是分配限於健康、教育及維持生活的標準。受益人也可在特定年齡成為共同受託人,並於更高年齡時成為唯一受託人。授予人還可在信託中加入其他顧問,如投資顧問、信託顧問委員會、信託保護人、特殊業務受託人或專責保險受託人。

常見的分配標準包括將所有分配決定權交由受託人,信託亦可設計激勵措施,鼓勵受益人從事專業職業、接受高等教育或支持重要社會及慈善事業。例如,信託可能要求受益人達到一定學歷或依收入比例進行匹配付款;反之,也可能因特定行為(如吸毒或學業成績不佳)限制分配。

為最大程度保護資產免受債權人追索,信託須賦予受託人全權酌情分配權。但若希望受益人擔任受託人,其分配權力必須限於明確可確定的標準,如維持健康與教育。當受益人為受託人時,應避免授予其一般任命權,因為此權力會使信託財產被視為受益人個人財產,並增加債權人取得信託資產的風險,對易受訴訟影響者尤其重要。

針對設立人的債權人,保留實益權的信託通常受設立人債權人約束。設立人的債權人一般無法取得不可撤銷信託給付,除非能證明:(1)設立人轉移資產意在欺詐債權人;或(2)信託為虛假或欺詐性轉移,相關法律另有規定。

為保護信託資產免受受益人債權人索償,信託協議可納入反揮霍條款,防止受益人在分配前轉移或妨礙其信託權益。44

3. ILIT信託受託人責任

ILIT的受託人有五項主要職責如下:45

44 Irrevocable Life Insurance Trust (ILIT) - https://www.flynnwealthstrategies.com/files/5594/Irrevocable_Life_Insurance_Trust_ILIT_.pdf

45 Top 5 Responsibilities of An ILIT Trustee: The Importance of Policy Reviews - https://blog.highlandbrokerage.com/top-5-responsibilities-of-an-ilit-trustee-the-importance-of-policy-reviews/

(1)支付人壽保險費

人壽保險單通常需要持續支付保費,可依資金規劃安排在限定的幾年內繳清,或採年度支付方式。有時可能會有首年保費,受託人在資金到位後須負責支付。受託人必須確保信託中有足夠現金支付保費及其他必要費用;若資金不足,則需評估可行選項(例如在可行時從保單中貸款或提領)。若未按時或足額支付保費,可能導致保單失效,進而引發稅負問題。受託人可能需對保單失效及其後果負直接責任。

(2)向受益人提供信託資產移轉通知

在移轉保費至信託時,受託人必須通知受益人,告知其有權提領這筆款項,然後才將資金匯給保險公司。受託人通常會以書面方式向每位受益人發出通知,並可能要求簽收確認。這一程序使保費有資格作為「當期利益贈與」,可適用每年免稅額,避免贈與稅。如果未正確執行,這些保費可能被課稅。

(3)審查保單績效

受託人應定期審視人壽保險單的表現,確認其是否如預期運作,並應考慮聘請保險專家協助。因保單失效亦可能帶來重稅風險,務必留意任何可能的失效跡象。此外,受託人也應評估受益人的保險保障是否仍然充足。

(4)投資管理

保單績效審查有助於受託人判斷保單是否仍符合信託的投資目標。部分人壽保險產品要求對投資基礎進行積極管理,如有需要,受託人可聘請投資專家協助,但最終仍須自行負責保單績效,並證明投資決策的合理性。受託人也須透過監控貸款或提款情況,評估保單的可持續性,必要時進行貸款償還或再融資管理。

(5)稅務報告

一般而言,ILIT通常無須繳納所得稅。但是,有時信託是由產生收入的資產(例如股票,房地產或債券基金)提供資金。在這些情況下,如果出於所得稅目的將信託設計為「授予人信託」,則該收入及扣除應由授予人在其個人所得稅申報表上申報。如果ILIT不是「擔保人信託」,那麼收入和扣除額必須在信託稅單上報告(表格1041)。此外,當ILIT成為其他信託資金流入的受益人時,也須進行相關稅務申報。

4. ILIT設立流程

下為設立ILIT的大致流程:

前置作業:設立人需先選定保險公司與投保內容,並確認健康狀況符合美國保險公司承保標準。此階段需備齊過去病歷及相關資料。

(1)填寫申請書,並於其中註明將由受託人作為要保人持有該保單。

(2)提出建議書,試算投保金額與保障內容。

步驟一:要保人向美國保險公司投保

該保險合約之要保人及受益人皆為ILIT,而ILIT之授予人為被保險人本人。投保美國保險公司之保單,須證明被保險人過世將對受益人造成經濟損失。此外,即使透過ILIT投保,保險公司仍會審查受益人與被保險人之間的關係。

若被保險人並非美國人,且於美國無財產紀錄可供保險公司查詢,則需另行提供財力證明。一般來說,保額在500萬美元以下之保單(視保險公司而異),保險公司對財力證明要求較寬鬆,可提供外國律師、會計師出具之資產證明文件,或銀行、投資帳戶明細,乃至企業網站資料作為佐證。

步驟二:完成體檢並獲得承保同意

申請書有效期為半年;美國保險公司所要求的體檢報告有效期限則為一年。完成體檢並通過保險公司審核後,即可進入下一步。

步驟三:設立人委託律師起草信託合約

聘請美國律師起草信託契約,並安排美國籍親友、銀行、信託公司、會計師事務所或法律事務所擔任受託人,以設立不可撤銷人壽保險信託(ILIT)。

ILIT受託人必須為美國自然人或公司。若由美國公司擔任,需經過較為嚴格的審核程序,因此多以自然人擔任受託人。自然人原則上應為美國公民或綠卡持有者,但近年審查標準已有稍微放寬。ILIT設立後,授予人不得再對信託行使任何權利或提出變更要求,因此受託人的選擇尤為重要。

步驟四:受託人向IRS申請ILIT報稅號碼

步驟五:受託人在銀行開設信託專戶

步驟六:信託設立完成並完成公證程序,提交保險公司審核

信託合約完成公證後,需送交保險公司進行最終審核。審核標準依不同保單種類、金額大小及保險公司規範而異。

步驟七:保單核發

保險公司核發正式保單,確認保障生效。

步驟八:授予人或其親屬將資金匯入信託專戶

授予人或授予人之親屬將所需資金匯入ILIT所開立之信託專戶,以供後續支付保費使用。

步驟九:保單交付ILIT,並由信託帳戶支付保費

保單正式交付予ILIT後,由受託人自信託帳戶中支付首期及後續保費。

步驟十:保單理賠及資金分配

當保單出險時,保險公司將理賠金給付予ILIT。

最終,受託人依信託契約之規定,將理賠金分配給信託受益人(即授予人之子女)。由於ILIT屬不可撤銷信託(Irrevocable Trust),因此理賠金視為受益人之財產,而非授予人之遺產,故受益人取得理賠金時,不需承擔美國遺產稅及所得稅。

5. ILIT信託合約重要條文概述

類型六:慈善信託(Charitable Trust)

1.慈善信託概述

慈善信託(又稱「公益信託」)贈與人基於慈善目的,將其部分或全部遺產捐贈給特定慈善機構。慈善信託可於捐贈人生前設立,或於其去世時作為遺囑信託的一部分設立。其核心目的是推動社會公益事業,受益對象通常為全體社會或特定社會群體,而非特定個人。慈善事業範疇廣泛,包括扶貧濟困、宗教、救助災民、扶助殘疾、發展教育、科技、文化、藝術、體育、醫療衛生、環境保護及維護生態平衡等,凡對社會具有價值或重大意義者皆屬之。例如,比爾及梅琳達‧蓋茲基金會信託(Bill & Melinda Gates Foundation Trust)即為著名案例,其信託有效期限為兩位創辦人去世後20年,期間每年持續向受贈慈善機構捐款,期滿後剩餘資產及利息歸屬慈善機構,且信託運作不受雙方婚姻狀態影響。46&47慈善信託對授予人而言,是實現其價值理念與心願的延續方式。

46 Bill and Melinda Gates Foundation. https://www.gatesfoundation.org/about/financials/foundation-trust.

47 What the Gates Divorce Means for the Bill and Melinda Gates Foundation. https://www.nytimes.com/2021/05/04/business/bill-melinda-gates-divorce-foundation.html.

從財富管理角度,慈善信託亦是多元且實用的遺產規劃工具。透過設立慈善信託,不僅能為慈善機構及受益人留存資產,授予人亦可在生前掌握信託收入的分配方式與時機,兼顧自身、指定受益人及慈善機構的利益。需注意的是,慈善信託架構及所選慈善機構必須符合美國國稅局規定,方可享有慈善扣除資格。有關聯邦稅收減免的規定於 IRC§501,其中IRC§501(c)列出了29種享受聯邦所得稅減免的非營利組織,IRS第557號出版物更就該29種組織做出詳細說明48&49,本章第五節將就501(c)(3)組織進一步說明。

48 Publication 557 (Rev. February 2021), Cat. No. 46573C. https://www.irs.gov/pub/irs-pdf/p557.pdf.

49 What Is a Charitable Trust? https://www.westernsouthern.com/learn/financial-education/what-is-a-charitable-trust.

慈善信託屬於不可撤銷信託,一經設立即不得取消或更改。授予人將資產控制權轉移至信託後,由受託人負責資產管理。根據利益分配方式及時點,慈善信託分為慈善先行信託(Charitable Lead Trust, CLT)與慈善剩餘信託(Charitable Remainder Trust, CRT)。兩者皆可透過年金或單一信託方式支付利益:年金支付(Annuity Payout)指每年按信託本金固定百分比支付固定金額,不受投資績效影響;單一信託支付(Unitrust Payout)則根據每年評估後的本金價值按固定百分比支付,金額隨資產變動而調整。慈善先行信託與慈善剩餘信託之間的主要差異在於信託存續期間及結束時,分別由誰取得信託收入與剩餘資產。

2.慈善信託之優勢

- 稅務豁免:個人或企業捐贈予符合美國國稅局501(c)資格之慈善機構,可享所得稅、贈與稅及遺產稅減免。

- 資本利得稅遞延:在慈善遺餘信託中,如果為了使投資組合多樣化而將增值資產出售來購買其他資產的,信託通常不需要立即繳納資本利得稅。

- 退休規劃彈性:由於收入分配的靈活性,慈善遺餘市值提成信託經常被用作退休規劃關鍵策略。

3.設立慈善信託應注意事項

- 稅務限制:捐贈給非委託人慈善先行信託通常不會提供所得稅扣減,儘管它確實降低了捐贈人的總遺產,將未來應稅遺產降至最低。

- 適用情境:慈善遺餘年金信託的靈活性較小。但若捐贈人以有價證券或現金為信託資金,且不考慮通貨膨脹對收入分配的影響,此類信託較適合。

4.慈善信託主要類型

(1)慈善先行信託

信託存續期間向指定慈善機構支付款項,期滿後剩餘資產歸還捐贈人或受益人,可分:

- 慈善先行年金信託——支付金額固定不變。

- 慈善先行市值提成信託——支付特定比例的本金。

(2)慈善剩餘信託(亦稱作第664條款信託或利益分割信託)

信託期間為受益人提供收入,所有受益人終身後剩餘資產捐贈慈善機構,分為:

- 慈善剩餘年金信託——支付金額固定不變。

- 慈善剩餘市值提成信託——支付特定比例的本金。

一般慈善信託之籌劃架構:

茲將最常用之類型分述如下:

(1)慈善先行信託(Charitable Lead Trust)

慈善先行信託(CLT)首先將收益之一部分分配給慈善機構使授予人獲得與慈善捐款相等的稅收減免,並約定在一定期間後,信託剩餘的資產將回歸捐贈人自身或是指定的非慈善受益人。在慈善先行信託架構下,擁有大量財富者可將未來必增值之資產先放入信託,如此一來,增值之部分將可免於授予人遺產稅收。50

CLT在特定時間內以信託資產捐贈慈善機構,當期間屆滿後,剩餘信託資金將支付給受益人,這不只減少了受益人之稅收,當受益人繼承剩餘信託資產時,亦得享有相關的稅收減免,如所得稅慈善扣抵及遺產稅及贈與稅的減免等,透過CLT的設立可減少受益人在繼承時的潛在稅收責任,並且在特定期間內為捐助者以持續的方式進行慈善捐款,而毋須捐贈者按月手動支付款項。

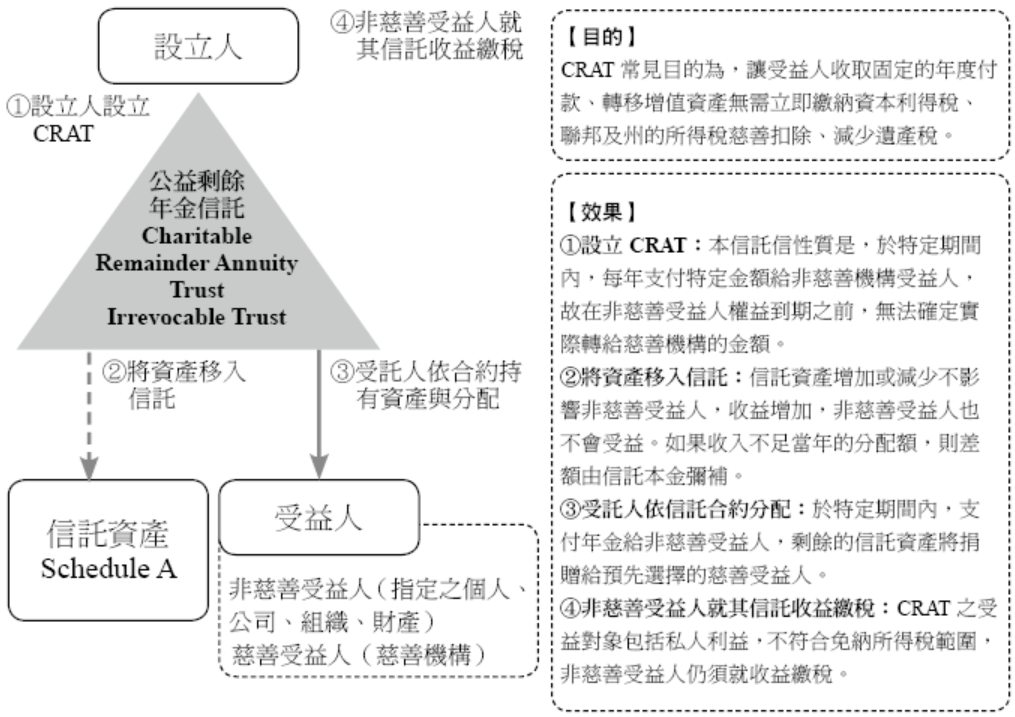

(2)慈善剩餘信託(Charitable Remainder Trust)

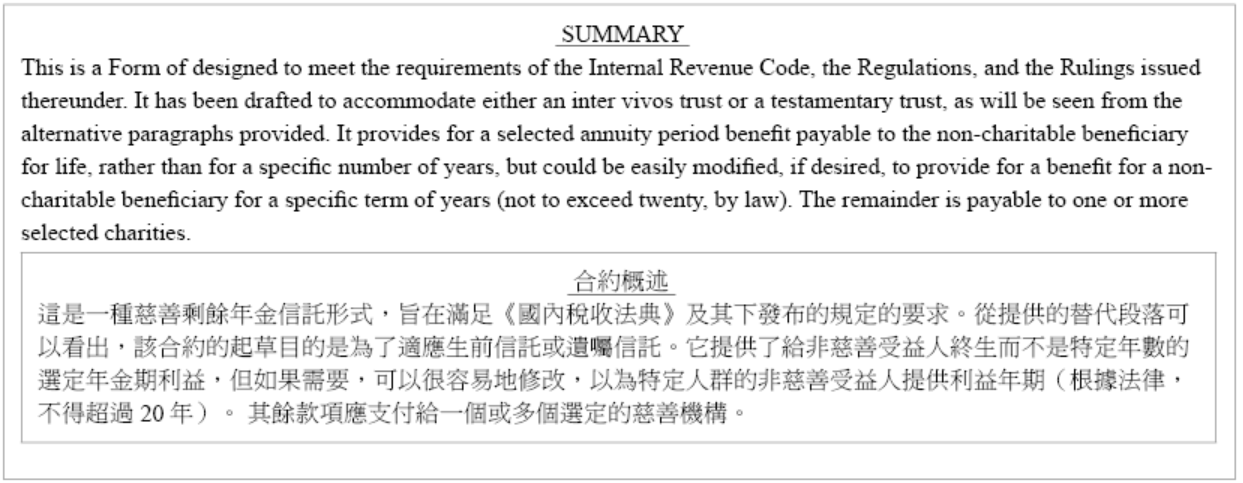

慈善剩餘信託(CRT)被認為是慈善先行信託的相反形式,在信託存在期間向指定的非慈善受益人或多個受益人進行付款,這個金額必須設定在信託餘額的5%至50%之間。而在信託結束時,剩餘的信託資產則捐贈給慈善機構。51

慈善剩餘年金信託(Charitable Remainder Annuity Trust, CRAT)可被視為一種捐贈交易,捐贈人將資產放入慈善信託,由該慈善信託隨後以年金的形式向指定受益人支付固定收益。受益人從CRAT以年金形式獲得固定收益,而所獲年金數額則是按信託資產初始價值的固定百分比計算的,但該比例不得低於5%。CRAT將持續到捐贈者去世,屆時信託中剩餘的資金將捐贈給捐贈者預先選擇的慈善機構。由於CRAT發放的年金是固定的,且在信託創建即刻運作,因此信託結構內的資產亦須保持高度流動性。52

50 What is a charitable trust and why would I need one? https://www.northwest.bank/personal/plan/invest/leaving- legacy/what-charitable-trust-and-why-would-i-need-one.

51 Charitable Lead Trust. https://www.investopedia.com/terms/c/charitableleadtrust.asp

52 Charitable Remainder Annuity Trust (CRAT). https://www.investopedia.com/terms/c/charitable-remainder- annuity-trust.asp.

CRAT對捐贈人而言是一個讓人相對安心的設計,因為其受益人得每年享有保證的收益金流,無論信託基金的投資業績如何,受益人收到的金額亦不隨之波動。例如,信託資產的初始價值為200萬美元,若信託每年支付 5% 給受益人,則受益人每年將固定獲得10萬美元年金,無論信託資產的投資回報或是經濟狀況如何。CRAT得為一個或數個受益人之生存期間而存在,亦得於條款中設定一定年限,如以條款規定不超過 20 年等。

CRAT應注意雖然信託本身是免稅實體,但根據美國稅法和其他財政部相關規定,分配給受益人的信託收入實際上是應納稅的。至於捐贈者的所得稅依個人情況有不同的結果,信託的全部或部分收入可以按普通收入稅率徵稅,但部分收入可以按較低的資本利得稅率徵稅,甚至在數年內得免稅。

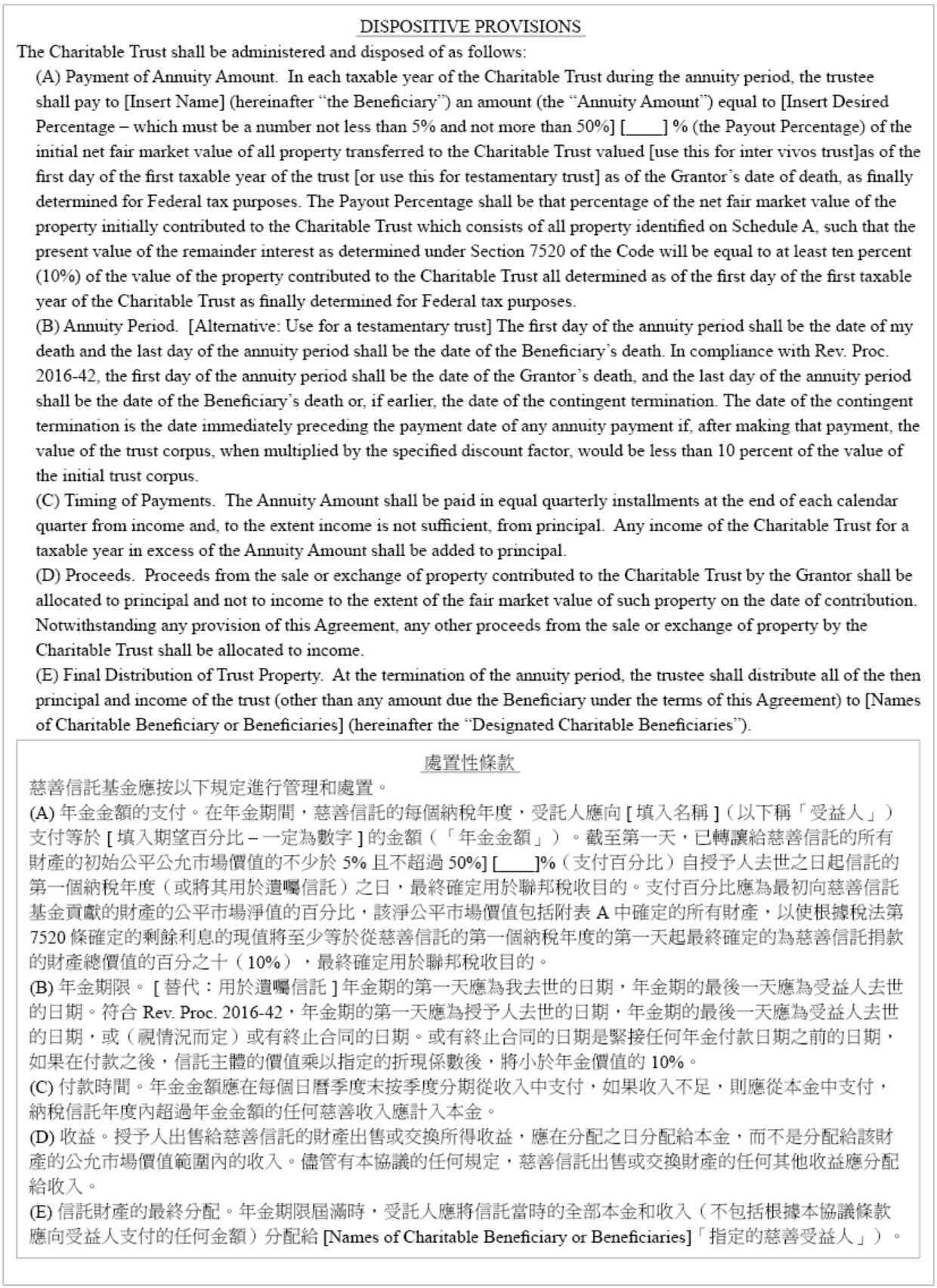

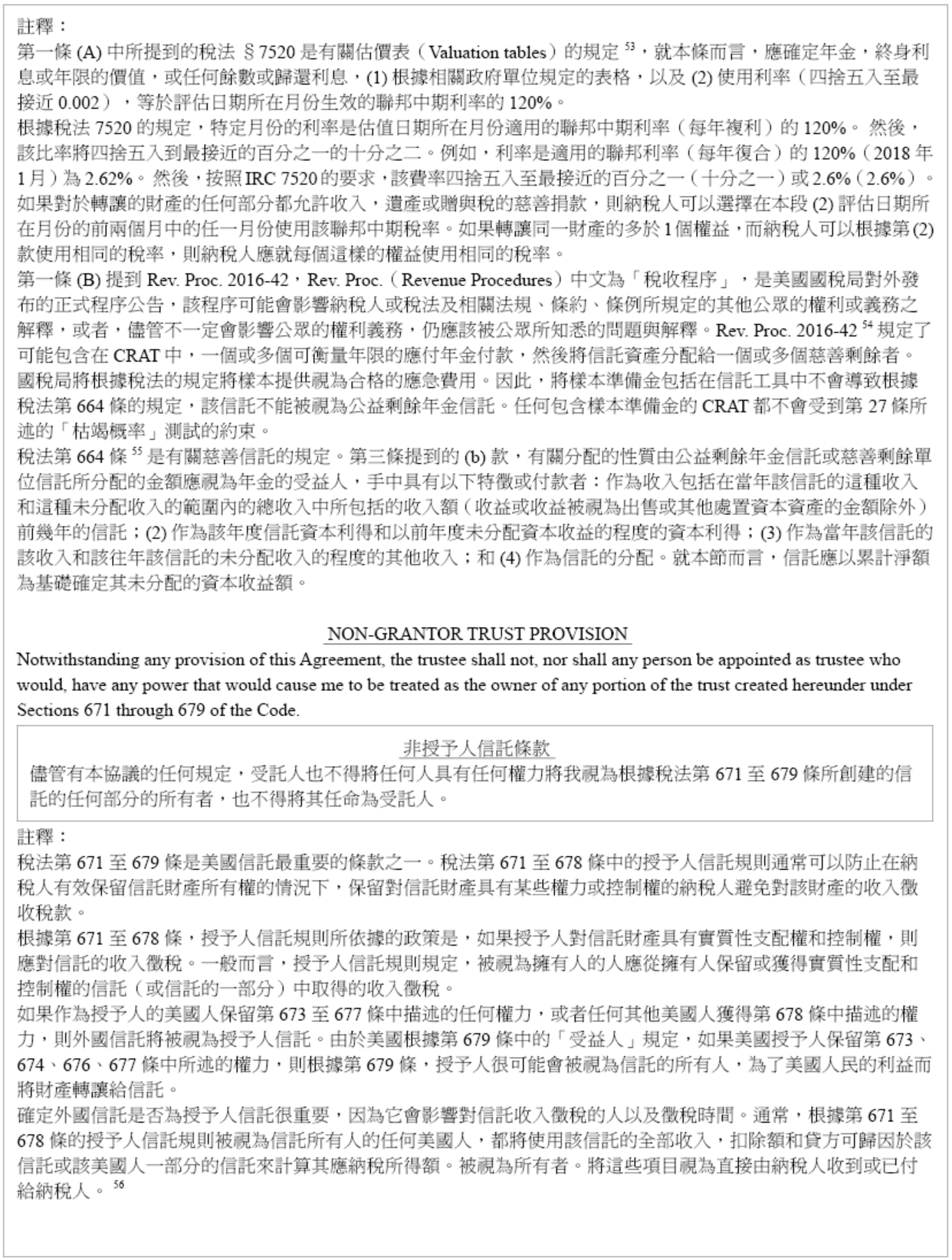

(3) 慈善信託合約重要條文概述——以CRAT為例

53 26 U.S. Code §7520 - Valuation tables - https://www.law.cornell.edu/uscode/text/26/7520

Section 7520 Interest Rates for Prior Years - https://www.irs.gov/businesses/small-businesses-self-employed/section-7520-interest-rates-for-prior-years

54 Rev. Proc. 2016-42 - https://www.irs.gov/pub/irs-drop/rp-16-42.pdf

55 26 U.S. Code §664 - Charitable remainder trusts - https://www.law.cornell.edu/uscode/text/26/664

56 IRS - https://www.irs.gov/pub/int_practice_units/FEN9432_02_07R.pdf

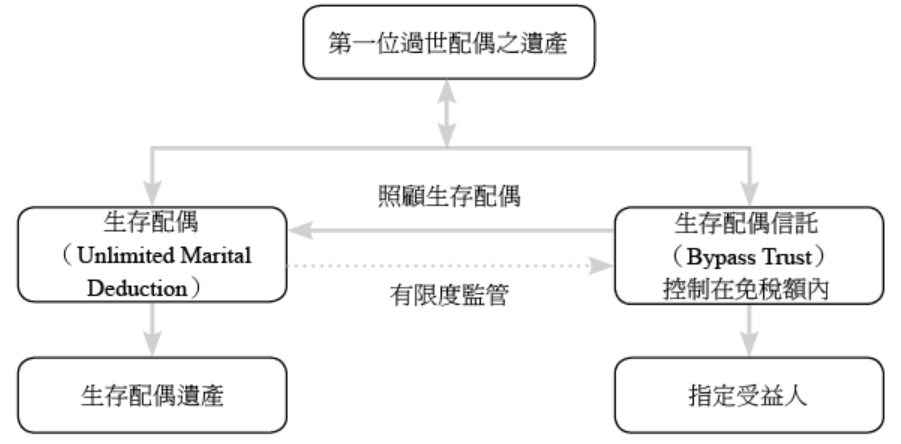

類型七:生存配偶信託(Bypass or Marital Trust)

1.生存配偶信託意義

生存配偶信託為美國遺產規劃常見工具,旨在透過信託結構保留夫妻雙方的個人遺產稅免稅額,最大化稅務效益。具體的操作方式如下:

夫妻兩人成立聯合信託(Joint Trust),將共同資產納入信託管理。信託條款約定,當其中一方過世後,信託自動轉換為不可撤銷生存配偶信託,實務上會規劃將個人遺產稅免稅額範圍內的資產放入這個生存配偶信託,至於個人資產超過遺產免稅額的部分則利用無限制婚姻扣除額(Unlimited Marital Deduction, UMD),移轉給生存配偶而免繳遺產稅。

生存配偶信託的指定受益人可能是生存配偶及自己的子女,並可規劃由生存配偶擔任保護人,使其對信託保有有限度的監管能力。當生存配偶還在世的時候,信託的孳息可用於照顧該生存配偶,當生存配偶過世後,生存配偶信託將剩餘資產轉移給指定受益人,又因為生存配偶信託為不可撤銷信託,不需課徵遺產稅。

2.生存配偶信託之優勢

設立生存配偶信託的好處有以下幾點:

(1)雙重免稅效果:首先利用個人免稅額降低首次課稅基數,接著透過無限制婚姻扣除額來達到免繳遺產稅。

(2)避免遺產驗證程序(Probate):免除遺產認證程序耗時與高昂的費用。

(3)資產保護機制:信託資產獨立於個人財產,抵禦債權人追索與婚姻變動風險。

(4)受益人管控:限制子女在生存配偶在世時動用本金,防止揮霍並確保長期財務安全。

3.生存配偶信託架構57

57 「類型七:生存配偶信託」內容引用自益誠聯合會計師事務所網站(https://www.hancpa.com.tw/news_info?id=58)

4.生存配偶信託合約主要內容

5.生存配偶信託之問題

生存配偶信託雖具多項優勢,但仍存在一些缺點。除了需支付額外的信託設立費用外,主要問題在於若遺產中包含增值型資產(如房屋、股票等),透過生存配偶信託轉移給後代,可能無法享有「成本基礎調整」(Step-up)的稅務優惠,未來出售時需額外繳納資產增值所得稅。根據IRS規定,繼承資產的成本基礎依繼承時的公平市價(FMV)計算,而非帳面淨值(NBV),兩者差額即為墊高成本。然而,從生存配偶信託繼承的資產無法取得此調整,導致未來出售時可能面臨較高的稅務負擔。

類型八:資產保護信託(Asset Protection Trust)

1.資產保護信託之意義

資產保護信託是一種不可撤銷信託,結合財富轉移稅、離婚及破產相關法律,旨在減輕上述事件對資產的負面影響。受益人對信託資產擁有衡平法上的權益,但並不享有資產的法定所有權。

設立資產保護信託,有助於在不違反資產隱匿及逃稅法律的前提下,將資產與債權人的債權有效隔離。債權人只能追索受益人在信託中的權益價值,而非信託資產的全部價值。

多數資產保護信託設有防揮霍條款,防止受益人及未來債權人(含前配偶)直接取得信託資產。但存在例外情況,包括:

- 委託人同時也是受益人(即自益信託,部分州允許,部分州不允許)。

- 債務人為唯一受益人及唯一受託人。

- 受託人須依法院命令履行受益人子女撫養義務。

2.資產保護信託之優勢

(1)可為非本州居民家庭設立資產保護信託。

(2)允許信託公司永續經營,避免多代聯邦財富轉移稅負累積。

(3)州政府不對信託資產徵收所得稅、股息稅及資本利得稅。

(4)受益於州內自益信託及第三方裁量信託立法,資產保護計畫可進一步優化。

(5)某些州不將遺餘繼承權、第三方信託中的自由裁量權及有限指定權視為財產權,增強資產保護效果。

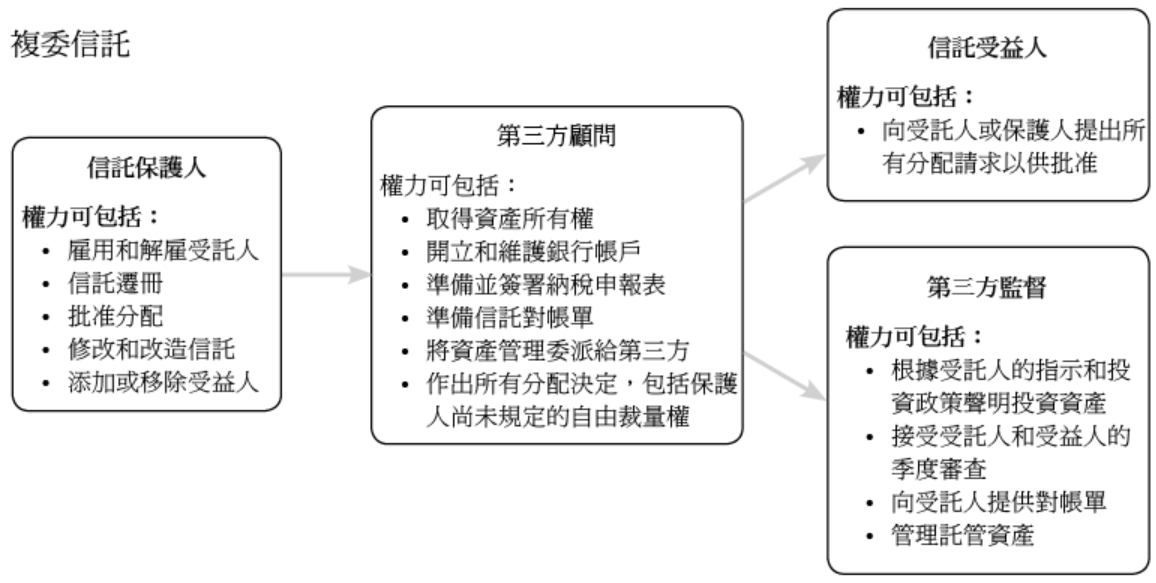

類型九:複委信託(Delegated Trust)

1.複委信託意義

「複委信託」指受託人將部分投資管理及其他職能委託給共同受託人或合格的專業投資人士。在內華達州,受託人可直接將這些職責交由投資經理執行,或選擇專業人士擔任共同受託人。由於投資組合監管風險增加,行政管理費用通常較指示型信託為高。為保護自身權益,受託人有時會在信託契約中加入免責條款,或另行簽訂保護協議。

(1)投資職責:受託人委託第三方顧問負責投資管理,並持續監督其績效。

(2)分配職責:受託人負責信託收益的分配決策。

(3)行政職責:受託人處理繳款、分配及其他日常行政事項,包括信託會計與稅務申報。

類型十:指示型信託(Directed Trust)(詳見本書第五章)

1.指示型信託意義

指示型信託透過多方分工合作,分散受託人責任,降低其風險,同時確保投資管理的獨立性:

(1)投資職責:由投資委員會、顧問或信託保護人選擇外部投資顧問與經理,負責信託投資決策。受託人不負監督外部投資經理績效的責任。

(2)分配職責:分配委員會、顧問或保護人決定分配時機與金額,並指示受託人執行分配。

(3)行政職責:受託人負責處理繳款、分配及其他日常行政工作,並依照投資及分配專業人士的指示行事。

2.指示型信託的優點

(1)結合獨立機構受託人的專業優勢與內華達州友善的信託服務及稅務環境,且無論所在地,均可保留首選投資顧問。

(2)提供更靈活且多元的行政與投資管理選項。

(3)允許設立信託保護人,具備變更受託人與受益人、指示分配、變更信託所在地或終止信託的權限。

類型十一:隔代信託(Generation-Skipping Trust)

1.隔代信託意義

隔代信託利用聯邦隔代移轉稅的免稅額,將資產傳承給未來幾代人,最大限度降低稅務負擔。隔代移轉稅針對贈與或透過信託轉移資產時,受贈人與捐贈人相隔一代以上(或比捐贈人小37.5歲以上的非親屬受益人)情況課徵,防止逃避贈與稅與遺產稅。由於信託資產跳過子女直接轉移給孫輩,該部分資產不需繳納遺產稅,隔代移轉稅則針對超過一定限額的信託資產課稅。

在隔代信託中,依當年度免稅額估值的現金或資產通常在特定期限內由委託人的子女及孫輩共同受益(若無期限限制,則稱為「朝代信託」)。信託收入依委託人意願分配,子女去世後本金直接分配給孫輩。

2.隔代信託優勢

(1)委託人子女逝世後,信託資產可免稅傳給孫輩。

(2)信託資產通常可免受債權人追索,在跨代信託中提供資產保護。

(3)孫輩繼承的資產一般不受前配偶請求限制,但依信託設立州法律而定。

3.隔代信託應注意事項

雖然子女常擔任受託人,但仍需謹慎規劃。若某子女為唯一受託人,該信託在其去世時可能面臨債權人索賠及遺產稅風險。未成年受託人在分配信託收入時的自由裁量權,可能會受到既定標準的限制。

類型十二:目的信託(Purpose Trust)

1.目的信託之意義

目的信託顧名思義,是為特定目的而設立的信託,而非為特定個人或群體利益而設。這類非受益人信託是寶貴的規劃工具,旨在保護和維護對客戶、家庭及後代最重要的事物。歷史上,無受益人的信託常因無人執行條款而失效,但慈善信託為例外,由州司法部長強制執行。近年《統一信託法》支持為寵物及後代,以及保存或維護墓地而設立的非受益人信託。

2.目的信託之優勢

(1)遺產籌劃:維護有形資產如珠寶、藝術品、古董、硬幣或歷史文物收藏,並由信託基金資助相關維護和護理,確保珍貴物品得以傳承後代。

(2)財富傳承:保護和促進家族企業利益,包括私人家族信託公司、家族有限合夥或有限責任公司,所有權可由信託持有並依託管人聲明的目的管理,適用於持續經營家庭農場或確保家庭住所及兒童之家依特定標準照料。

(3)未來用途:隨科技日新月異,目的信託可用於保護數位資產,如加密貨幣、數位智慧財產權甚至低溫技術等新興資產。

3.目的信託之結構

(1)信託執行者

被任命為共同受託人,負責監督並確保信託依明確目的管理,並有權在受託人未履行義務時尋求法院救濟。

(2)信託保護人

可與信託執行者為同一人,也可不同。此角色至關重要,負責隨時間及條件變化調整信託,例如在信託達成目的時指定受益人。信託保護人亦具備修改信託條款、終止或轉移信託、變更或新增受益人及變更信託地點的權限。

類型十三:配偶終身使用信託(Spousal Lifetime Access Trust, SLAT)

1.配偶終身使用信託之意義

自2017年減稅與就業法案(TCJA)實施以來,SLAT成為廣泛應用的信託規劃工具。TCJA之前,聯邦贈與和遺產稅的免稅額為549萬美元,已婚夫婦合計達1098萬美元。TCJA之後,2025年個人遺產免稅額為1,399萬美元(2024年遺產免稅額為1,361萬美元),夫妻合計最高可達2,398萬美元。除非國會另行立法,否則根據日落條款,這些金額將於2026年1月1日回歸至TCJA前水平並隨通膨調整。SLAT因此成為應對當前聯邦稅制的有效且靈活工具。

配偶終身使用信託規劃中,一方配偶將資產贈與不可撤銷信託,受益人為非贈與配偶。贈與配偶可利用當前免稅額(最高1,399萬美元)進行贈與,而非贈與配偶及任何指定受益人在其有生之年可享有信託本金及收入。

2.配偶終身使用信託之優點

(1)雖然贈與配偶放棄信託資產所有權,但可能保有分配權;信託資產於受益配偶過世時不計入其遺產。

(2)就聯邦遺產稅而言,贈與配偶的財產不納入其總遺產,降低遺產稅負擔。

(3)贈與配偶可將隔代移轉免稅額分配至信託,為後代減免潛在遺產稅。

(4)聯邦所得稅上,SLAT視為授予人信託,產生收入由贈與配偶負擔。

(5)由於贈與人配偶有義務根據授予人信託分類納稅,因此納稅不被視為對信託的贈與,無需繳納額外贈與稅。

3.配偶終身使用信託之問題或缺點

(1) SLAT不需要繳納遺產稅,但夫妻任一方去世後,信託資產不會自動調整成本基礎。

(2) 信託合約須謹慎撰寫,確保不可撤銷屬性,以排除信託資產納入雙方遺產,避免遺產稅風險。

(3) 在捐贈人進行捐贈之前, 配偶共同擁有資產須先分割成個人資產,並向信託捐贈各自所有的資產。

(4) 非贈與配偶若死亡或離婚,贈與配偶將失去SLAT間接受益權。

(5) 離婚後,非贈與配偶仍可保有SLAT受益權,包括收入與本金,但贈與配偶繳納信託所得稅的義務不受影響。

(6) 信託授權人及其信託顧問可利用SLAT規劃,善用當前聯邦免稅額。

類型十四:健康與教育排除信託(Health and Education Exclusion Trust, HEET)

1.健康與教育信託之意義

「健康和教育排除信託」(HEET)屬朝代信託範疇,專為直接支付較委託人年輕兩代(或以上)後代之醫療與教育費用而設計,其運作基礎為聯邦贈與稅條款(IRC §2503(e)),明定直接支付受益人學費或醫療費用不計入應稅贈與。祖父母為了孫輩和更遙遠的後代而設立並捐贈此信託HEET,可規避隔代移轉稅(GSTT)──該稅制原為防止隔代資產移轉規避遺產稅而設。設立「健康和教育排除信託」可以在不繳納GSTT的情況下贈送此類財產,由名稱可知,這類信託中的資金只能滿足其孫子及其後代的醫療或教育需求。

為符合設立條件,HEET須至少指定一個具「當前重大經濟利益」的慈善機構作為受益人,因慈善機構屬非隔代受益人,透過賦予慈善機構利息,信託可以在設立時或任何後續分配時避免應稅轉讓,除非該慈善機構主要是為了推遲或避免徵收商品及服務稅而納入其中。雖「當前重大經濟利益」之定義雖無任何說明,大多數律師認為實務上,每年支付信託資產6%~10%予慈善機構,即被視為滿足「當前重大經濟利益」要件。

HEET可設計為「授予人信託」或「非授予人信託」:

(1)授予人信託:設立人生前負擔信託所得稅,過世後,此信託不再是設立人信託,信託按更高稅率課稅。

(2)非授予人信託:可最大限度利用慈善扣除額。與個人納稅人一樣,信託不適用慈善扣除調整後的總收入限制。因此,非授予人信託最多可以扣除其慈善捐款收入的100%。另一方面,非授予人信託為其非慈善受益人產生所得稅負債,個人受益人支付的分配可以代表該受益人產生收入,然後受益人需要根據IRC§652或§662 就該分配繳納所得稅。

2.建立HEET之優點

(1) GSTT豁免:依照IRC 2611(b)(1),從不可撤銷信託中直接分配給信託受益人的教育及醫療費用不計入隔代移轉稅(GST)的課徵範圍,無論受益人的世代關係。因此HEET持有的資金僅能用於支付委託人的孫子及其後代的教育及醫療需求。

(2)跨代教育支援:可支付孫輩從幼兒園至研究所全階段學費,並涵蓋醫療保險費用,間接減輕子女經濟負擔。由此可知,雖然HEET不能直接使信託設立人的孩子受益,但可確保孫輩未來有足夠的教育與醫療費用。

(3)遺產稅規避:生前設立HEET,可將資產排除於遺產稅課徵範圍(稅率達40%),實現稅務高效傳承。意即若將教育資金放入不可撤銷信託,可將這部分資金排除在遺產稅範圍外,非遺產的一部分,就無需繳納遺產贈與稅。

(4)資金運用彈性:相較529教育儲蓄計畫,HEET不受教育用途限制,可靈活支應生活需求。

(5)高淨值傳承工具:對於高淨值人群來說,HEET兼具教育資金規劃與資產跨代移轉功能,強化家族財富永續性。

(6)分配控制權:相較529教育儲蓄計畫,HEET提供了更靈活的控制權,可根據家族需求,允許設立人在受益人不同年齡分階段釋放資金,確保孫輩在成長過程中有充足的教育資金支持。

3.設立HEET應注意事項

孫子或其後代可以從HEET中受益,但信託至少需指定一個慈善組織作為受益人。慈善機構的參與,是使HEET得以區別於一般隔代信託(GST)的關鍵。這類慈善機構通常是學校,從幼兒園到大學皆可涵蓋。若用於支付醫療費用,則建議指定合格的醫院或其他醫療機構為慈善受益人。根據國稅局的規定,慈善受益人所收取的資金屬於「合格轉移」。慈善機構每年所獲得的收入金額,依各信託設計而定;為符合IRS 的稅務審查要求,建議每年配置給慈善機構的金額占信託資產的6%~10%為宜。

4. HEET起草與法律合規

HEET需請專業的信託律師草擬合約,應由專業信託律師負責起草,以確保信託設計符合所在州之法律規範,並明確規定資金用途、受益人資格及分配機制。以下舉例說明常見設計方式: