Publications

美國信託與跨境傳承

第三章 美國與常見境外信託

七、美國對境外資金與信託之查核

美國對美國人(U.S. Person)及其海外資金有一套特定的因應政策和法規,此處的美國人同第四節所述,不只限於公民或綠卡持有者,而係指美國所得稅、遺產稅及贈與稅上的美國公民及美國稅務居民。以下是一些常見的因應措施:

全球徵稅:美國針對美國人的全球所得徵稅,只要符合納稅義務條件者,皆須就其全球範圍內的收入辦理申報和繳稅,包括海外資金和海外投資收益。除所得稅以外,美國人亦須就其全球資產課徵遺產稅,只要永久居所(Primary Residence)或住所(Domicile)在美國者,亦即其居住在美國且目前沒有明確的離開意圖,即可能被視為遺產稅和贈與稅適用下的美國稅務居民31,過世後其資產須計入遺產範圍,並繳納美國遺產稅。

31 Treas.Reg.§20.0-1(b)(1)以及Treas. Reg. §25.2501-(1)(b)

31 Treas.Reg.§20.0-1(b)(1)以及Treas. Reg. §25.2501-(1)(b)

海外資金報告:美國人必須按照法律要求向美國政府報告其在海外的金融資產,例如銀行帳戶、投資組合、房地產等。這項報告的要求通常由美國稅務局(IRS)的相關規定規範。

FATCA及海外避稅和反避稅措施:外國銀行帳戶稅務合規法案(Foreign Account Tax Compliance Act, FATCA)要求外國金融機構向美國政府報告其擁有的美國納稅人帳戶信息。這使得美國政府更容易追踪和監控美國納稅人在海外的資金。除此之外,美國政府與各個不同家進行稅務資訊交換、簽訂稅務協定,與他國稅務資訊交換是為防止美國納稅人通過海外途徑進行避稅或反避稅行為,進而打擊海外避稅天堂等。

有些情況下,美國納稅人可能有資格獲得特定的海外資金稅收優惠或豁免,例如,一些稅收協定可能允許美國納稅人在某些情況下享受減免稅的待遇,但前提是該納稅人已經誠實申報。除上述概括式的描述,在此提供以下三個美國案件,分別說明針對境外資金,以及境外信託,美國在何種情況下會採取行動,具體又使用了什麼策略。

(一)針對境外資金查稅

案例一、對瑞士銀行的美國客戶查稅

1934年,瑞士通過了該國的聯邦銀行法,其中關鍵性的內容為「瑞士的銀行不得未經客戶同意,把客戶的資訊透露給任何人以及任何第三方機構」,銀行法推出,瑞士銀行機構即被強制要求為客戶資訊保密,吸引全球各地對保密要求高的客戶。二戰後數十年瑞士銀行系統依靠其為帳戶所有人提供嚴格的財產安全以及資訊安全的服務而蓬勃發展,使其成為當時全球最大的離岸金融中心。瑞士銀行家協會(Swiss Bankers Association, SBA)估計,2018年瑞士銀行持有6.5萬億美元的資產,占全球所有跨境資產的25%。

但自2008年以來,來自美國、英國、德國和法國等國際壓力迫使瑞士政府放鬆賴以發展銀行業的保密條款,其後陸續與其他國家簽訂各種稅收協議。早自2007年起,多間瑞士的銀行遭美國當局罰款,原因是協助美國銀行客戶避稅,瑞士的兩大銀行,瑞士信貸(Credit Suisse,以下稱為瑞信)以及瑞銀集團(UBS Group AG,以下稱為瑞銀)都曾經為避免被美國起訴帶來全球性的損失而與美國達成協議,公開部分保密資訊,並繳納罰款。

美國針對瑞士銀行的美國客戶的追稅進攻源自2008年金融危機爆發,當時美國參議院統計後發現,2006年僅瑞士信貸銀行一家就有2.2萬個美國帳戶,保管著約130億美元資產,其中很大一部分沒有向美國稅務部門申報。

2009年2月,美國司法部公布與瑞銀達成延期起訴的協議32,2008年5月,部分美國富豪被揭發在瑞士及其它國家開設秘密帳戶逃稅,美國司法部門著手調查瑞銀在美國的個人財富管理業務。2008年7月1日,邁阿密聯邦法院正式向瑞銀發出傳票,要求瑞銀協助公布部分帳戶信息。2009年2月,為了換取撤訴,瑞銀和美國司法部達成緩期起訴協議。瑞銀向美政府提交250個涉嫌逃漏稅客戶資料,並向美國政府繳納7.8億美元罰金。

32 參考來源:https://www.justice.gov/opa/pr/ubs-enters-deferred-prosecution-agreement。

32 參考來源:https://www.justice.gov/opa/pr/ubs-enters-deferred-prosecution-agreement。

協議中瑞銀承認幫助美國納稅人向國稅局隱瞞帳戶;同意確認客戶身分並支付7.8億美元費用作為延緩起訴協議條件,瑞銀根據瑞士金融市場監管局(Swiss Financial Market Supervisory Authority, FINMA)的命令,同意立即向美國政府提供瑞銀跨境業務的某些美國客戶的身分和帳戶資訊。根據延緩起訴協議,瑞銀還同意立即退出向擁有未申報帳戶的美國客戶提供銀行服務的業務。瑞銀進一步同意支付7.8億美元的罰款、罰金、利息和賠償金,作為延期起訴協議的條件。

瑞銀的與美國的協議鬆動了瑞士保密法,即使瑞士以瑞銀違反該國銀行法對其進行調查,也無法挽回瑞士銀行陸續向美國提供美國客戶的帳戶資料,美國的查稅手段從與瑞士政府和銀行業聯合會協商,轉為直接立案調查各大瑞士銀行,受調查的銀行如果想免於被起訴,就必須支付罰款、提供美國客戶的詳細帳戶資訊。

瑞士另一大銀行也未能避免美國的調查,2014年美國司法部公布瑞信的認罪協議33,瑞信承認共謀幫助和協助美國納稅人向美國國稅局(IRS)提交虛假所得稅申報和其他文件,認罪協議中,瑞信承認幫助美國納稅人向美國國稅局隱瞞海外帳戶,並同意支付26億美元,這是刑事稅務案件中有史以來最高的支付金額,自2011年以來該調查有8名瑞士信貸員工被起訴,在2014年認罪協議發布當時,其中有兩人已經認罪。

作為認罪協議的一部分,瑞信承認,在2009年之前的幾十年裡,它經營著一項非法的跨境銀行業務,在知情的情況下,故意幫助和協助數以千計的美國客戶開設和維持未申報的帳戶,並向國稅局隱瞞他們的離岸資產和收入。

根據與認罪協議一起提交的事實陳述,瑞士信貸採用各種手段協助美國客戶隱瞞其未申報的帳戶,包括:(1) 協助客戶使用虛假的企業實體隱藏未申報的帳戶;(2) 虛假申報IRS的表格,謊稱虛假實體是帳戶中資產的實際所有人;(3) 未能在美國保持與帳戶有關的記錄;(4) 銷毀送往美國供客戶審查的帳戶記錄;(5) 使用瑞士信貸的經理和職員作為未註冊的投資顧問來管理未申報的帳戶;(6) 通過在美國提供親手交付的現金或使用瑞士信貸在美國的代理銀行帳戶,為從未申報的帳戶中提取資金提供便利;(7) 安排資金轉移以逃避貨幣交易報告要求;以及 (8) 提供境外信用卡和簽帳卡以匯出未申報帳戶中的資金。

作為認罪協議的一部分,瑞信進一步同意全面披露其跨境活動,在條約要求提供帳戶信息方面給予合作,提供有關其他銀行向秘密帳戶轉移資金或在秘密帳戶關閉時接受資金的詳細信息,並關閉未能遵守美國報告義務的帳戶持有人的帳戶。

由美國針對瑞銀以及瑞信的調查,可見美國打擊境外逃稅者的力度以即決心。除美國外,在國際社會打擊洗錢和國際逃稅事務上的壓力下,瑞士於2018年加入CRS(Common Reporting Standard),與36個國家和地區的稅務主管機關交換了稅務資訊。2019年8月,瑞士擴大2018年資訊交換範圍,宣布將向三十多個國家和地區(包括中國和香港)的稅務主管機關交換非居民金融帳戶資訊。自此,瑞士的保密制度走向終結。

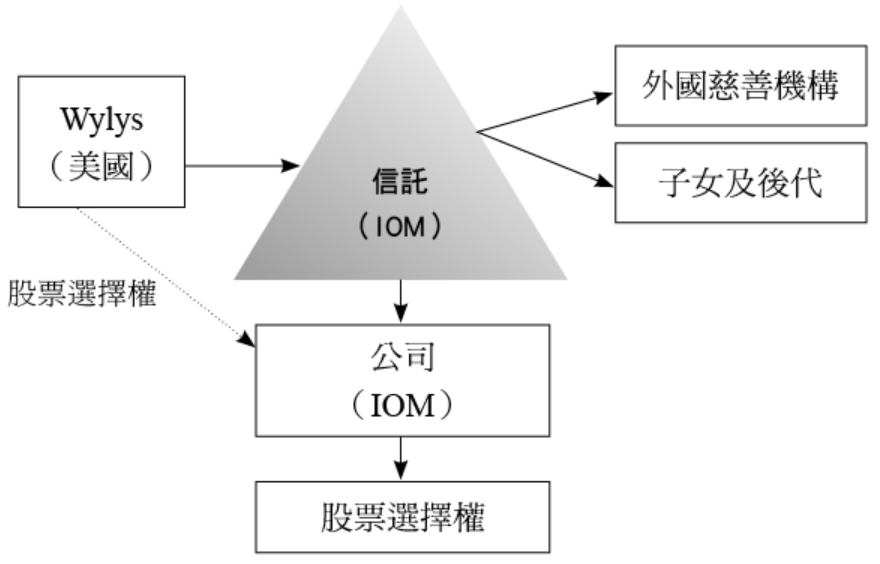

案例二、境外信託架構構成美國稅務詐欺——In re Wyly

美國除了向眾多外國大銀行施壓,要求提供美國納稅人於銀行的資產資訊外,於美國國內也有處理涉及美國人設立境外信託,並以境外信託規避美國稅務責任的案件,以下以2016年德州破產法院的案件 In re Wyly 舉例說明,並從美國稅的角度切入,因Wyly案件橫跨數十年,牽涉事實複雜,以下將拆分出該案件有關境外信託與美國所得稅爭議的部分,簡要討論Wyly案件的境外信託架構為何構成稅務詐欺,其架構如下:

2016年5月,美國德克薩斯州的破產法院判決,Samuel Wyly用境外非贈與人信託來隱藏其收入,屬於稅務欺詐34,之後法院裁決Wylys未申報離岸帳戶和繳納贈與稅的爭議,並做成Samuel Wyly需支付11億美元的判決。此外,IRS對Charles Wyly(Samuel Wyly的兄弟)的遺產提起訴訟,並要求繳納2.49億美元的罰款,因為他沒有申報部分境外信託的申報表35。

34 參考來源:Re Samuel E Wyly, et al (Bankr ND Tex 2016)。

35 參考來源:ND Tex,No 3:16- cv-02643。

34 參考來源:Re Samuel E Wyly, et al (Bankr ND Tex 2016)。

35 參考來源:ND Tex,No 3:16- cv-02643。

Samuel Wyly和Charles Wyly(以下稱為 Wylys)是共同經營事業的兩兄弟,他們經營的事業主要為新創公司以及企業收購,1990年代初,兩兄弟已經累積鉅額財富,故他們開始諮詢有關美國所得稅和遺產稅規劃的建議,Wylys諮詢稅務顧問後,最終採用涉及境外信託架構的激進稅務策略。

其架構為Wylys在馬恩島(Isle of Man)設立數個信託,並將他們持有的公司股票認股權(stock option)移轉給設立的數個信託以換取年金。Wylys 認為,這些信託(以下稱為IOM信託)從美國所得稅的角度來看是非授予人信託,因此IOM信託賺取的收入應該在信託層面課稅,而不是自動穿透回Wylys課稅。相反的,如果IOM信託被認定是授予人信託,那無論信託是否分配,信託的所有收入都將向Wylys課稅。在本案中,有外部律師審查了Wylys的境外信託架構並提出IRS可能會將IOM信託視為授予人信託,但Wylys仍採取IOM信託為非授予人信託的立場,因此沒有申報IOM信託賺取的任何收入。

2003年,Wylys的顧問重新評估IOM信託,認為1992年以來的IOM信託架構有很大的風險在美國所得稅方面被視為授予人信託。顧問建議Wylys與IRS協商,討論是否有補救方案並私下和解,然協商後雙方未達成協議。後顧問建議Wylys提交8275表正式揭露他們的稅務狀況,為了避免報稅準確性相關的處罰,有合理依據的情況下可以向IRS提交8275表。2002年Samuel開始提交8275表,2003年Charles和他的配偶Dee開始提交該表格。

經審計後,IRS提出以下處罰,包括所得稅、贈與稅、未申報贈與稅罰款、未申報外國收入,未申報部分境外信託報表、以及提出Wylys有稅務欺詐。Charles在案件審理過程中去世,由Dee和Charles的遺產執行人接續處理。

有關IOM信託是否為「非授予人信託」是Wylys是否需要繳納美國所得稅,以及Wylys是否被視為稅務詐欺的關鍵爭議。

IRC§674規定,若受託人得單獨行使受託人之權力,就能視為獨立受託人(independent trustee)而適用IRC§674(c)36例外條款,該信託不會被視為IRC§674(a)37定義下的授予人信託,獨立受託人權力包括但不限於分配信託收入和本金給受益人或該受託人不隸屬或聽從於授予人。獨立受託人權力是實質判斷優先於形式判斷,意為即使形式上受託人不隸屬於授予人,信託合約亦排除授予人權力且規定受託人應獨立行使職權,若實際情況下受託人都是按照授予人的意願來分配資產給受益人或管理信託,則實質上受託人還是不被視為獨立受託人。

36 Section 674 (c)Exception for certain powers of independent trustees

Subsection (a) shall not apply to a power solely exercisable (without the approval or consent of any other person) by a trustee or trustees, none of whom is the grantor, and no more than half of whom are related or subordinate parties who are subservient to the wishes of the grantor—

(1) to distribute, apportion, or accumulate income to or for a beneficiary or beneficiaries, or to, for, or within a class of beneficiaries; or

(2) to pay out corpus to or for a beneficiary or beneficiaries or to or for a class of beneficiaries (whether or not income beneficiaries).

37 Section 674(a) provides that:“[t]he grantor shall be treated as the owner of any portion of a trust in respect of which the beneficial enjoyment of the corpus or the income therefrom is subject to a power of disposition, exercisable by the grantor or a nonadverse party, or both, without the approval or consent of any adverse party.”

36 Section 674 (c)Exception for certain powers of independent trustees

Subsection (a) shall not apply to a power solely exercisable (without the approval or consent of any other person) by a trustee or trustees, none of whom is the grantor, and no more than half of whom are related or subordinate parties who are subservient to the wishes of the grantor—

(1) to distribute, apportion, or accumulate income to or for a beneficiary or beneficiaries, or to, for, or within a class of beneficiaries; or

(2) to pay out corpus to or for a beneficiary or beneficiaries or to or for a class of beneficiaries (whether or not income beneficiaries).

37 Section 674(a) provides that:“[t]he grantor shall be treated as the owner of any portion of a trust in respect of which the beneficial enjoyment of the corpus or the income therefrom is subject to a power of disposition, exercisable by the grantor or a nonadverse party, or both, without the approval or consent of any adverse party.”

本案中IOM信託的受託人,無論證券的交易、貸款、房地產買賣等投資策略都是基於Wylys的建議執行而非受託人自己主導;就信託本金收益分配而言,雖Wylys沒有直接指示受託人分配,但資產移轉給信託後Wylys消費的費用還是持續使用信託資產支付,其消費結果也是由Wylys和家族成員享有,就等於Wylys有分配信託資產的權力,有關Wylys的指示,IOM信託的受託人從未拒絕,皆遵循Wyly的意願,故法院認為IOM信託的受託人並非獨立受託人,不適用IRC§674(c)例外條款,IOM信託應視為§674(a)定義下的授予人信託。

除IOM信託是授予人信託,故Wylys必須就信託收入繳稅外,IRS提出Wylys的IOM信託架構應構成稅務欺詐。要證明稅務詐欺,IRS應分別就每個有爭議的納稅年度提出明確且有說服力的證據,證明納稅人有欺詐行為,該納稅人必須是故意少繳稅,且少繳稅的意圖是逃稅。法院提出了納稅人有詐欺意圖的判斷標準,包括納稅人有以下行為:(i) 少報收入、(ii) 記錄維護不當、(iii) 未提交稅表或未支付預估稅、(iv) 行為解釋不可信或不一致、(v) 隱瞞收入、 (vi) 未能與稅務機關合作、(vii) 從事非法活動、(viii) 現金交易,(ix) 證詞虛假或不可信,以及 (x) 提交虛假文件。只要納稅人有數項上述行為,就可能會成為判斷納稅人有欺詐意圖,能視為有稅務欺詐意圖的明確且有說服力的證據。

法院指出了本案中的一些事實可以認定Wylys沒有申報境外信託的收入具有欺詐意圖。例如,Wylys 的境外信託架構不必要地複雜。Wylys建立了多個IOM信託,IOM信託又持有許多外國公司,外國公司又持有美國公司。法院提及的有54個境外信託或公司,以及至少10家美國公司,其複雜性比實際需要的要大得多。

其他有詐欺意圖的行為還有Wylys利用境外信託架構進行證券詐欺,通過使用境外信託和空殼公司購買和出售上市公司的股票而不揭露其所有權或控制權,從而逃避資訊揭露和內線交易規則,以及偽造文件和文件。

法院指出Wylys曾多次使用境外信託為家庭成員的利益花錢或進行投資的行為,可以認為Wylys 將這些境外信託架構視為「Wyly家庭存錢罐」(Wyly family piggy bank)。即使有這些直接控制IOM信託的行為,但Wylys並未將信託賺取的收入申報為自己的收入。因此,關於所得稅欺詐法院認為IRS已經履行了證明欺詐的責任,此外法院還認定Wylys沒有提交3520-A和5471表申報境外信託和境外帳戶是有意疏忽(willful neglect)的行為。

審理過程中,Samuel針對IRS的稅務詐欺處罰提出 「合理原因」抗辯,該抗辯適用於行為人的行為是合理信賴法律顧問的建議,並能提出證據,則該行為人應免除詐欺處罰。Samuel指出,他設立並執行境外信託架構時已諮詢並信賴其內部法律顧問的建議,然法院認為Samuel明知內部法律顧問不是稅務專家,且境外信託架構成立之初就有外部律師提出IRS可能將IOM信託視為授予人信託的建議,故Samuel是明知IOM信託架構有可能被視為授予人信託,其信賴基礎不合理,法院駁回抗辯。

Charles與配偶Dee共同提交稅表,由於審理期間Charles已過世,因此由Dee承擔調查和審判的結果。Dee 提出了「無辜配偶抗辯」(Innocent Spouse Defense)。只要Dee能證明她不知道也沒有參與IOM信託架構,以及證明一般正常人在她情況下也不會知道,就能免除Dee應共同承擔的應繳稅款、罰款和利息。法院認為Dee是家庭主婦,沒有商業和稅務的教育或經驗,因此裁定Dee在應繳稅款、利息和罰款方面是無辜的配偶,即使她也簽署該爭議稅表,她也不需承擔責任。

基於Wyly案的前車之鑑,若信託當事人(設立人、受益人)有美國人時,未來要設立境外信託並規劃跨境資產時可以注意三項要點。首先,美國人若要設立境外信託,應該與合規且有經驗的受託公司和受託人合作,並諮詢與聘任有處理境外信託稅務以及美國信託稅務相關經驗的稅務顧問。第二,當美國人,或有計畫成為美國稅務居明的人從事跨境資產規劃時,向IRS披露該規劃並向其提供規劃相關資訊,可能對美國納稅人更有利,因為即時通知IRS,可以防止未來IRS提出納稅人有隱瞞資訊的詐欺行為。最後,如果出現問題,配偶可利用無辜配偶規則,如果成功,沒有參與計畫的配偶可以不用因共同責任而承擔罰款。

案例三、天堂文件——文藝復興基金創始人境外信託

2017年國際調查記者同盟(International Consortium of Investigative Journalists, ICIJ)公開超過1340萬份的洩密文件,曝光通過境外避稅天堂流動的數萬億美元,該文件被稱為「天堂文件」,文件大部分來源於離岸法律事務所Appleby,天堂文件為跨國公司如何避稅,以及超級富豪如何隱藏財富的文件,其中的主要是美國公司和美國人。Facebook、蘋果、微軟、Uber、Nike、沃爾瑪、安聯、麥當勞和雅虎均持有離岸公司,其中蘋果、Nike和Facebook利用離岸公司避免數十億美元的稅款。

天堂文件揭露,知名對沖基金創辦人Jim Simons與其家人是百慕達(Bermuda)一個大型信託的受益人,由於信託並非Simons設立,該信託被IRS視為外國實體,信託的資產不受IRS徵稅。以下我們將討論Jim Simons的境外信託架構,以及為什麼同樣是自美國累積鉅額財富的境外信託,Jim Simons不需要繳美國稅,其架構與案例二Wylys兄弟有什麼區別:

Jim Simons是一位數學家,也是億萬富翁級的對沖基金經理。Simons在1974年還是一名數學教授時,一名哥倫比亞朋友贈與其10萬美元,隨後為他在百慕達(Bermuda)設立一個信託,名為 Lord Jim Trust(以下簡稱LJ信託)。LJ信託的大部分資產都投資於Simons於1982成立的對沖基金公司Renaissance Technologies,該公司推出量化對沖基金,其交易演算法讓旗下的基金績效驚人,也使 Simons積累了數十億美元的財富,而Renaissance的成功也讓信託資產爆炸性增長。

僅在2009年,LJ信託就增長了 13 億美元,Simons三個孩子們的百慕達子信託各收到超過1,500萬美元。根據會計預測,如果持續在境外累積而未分配回美國,每個孩子們的子信託資產直至天堂文件洩漏的2017年,可能已累積超過20億美元。

Simons表示,他並沒有利用信託來避稅,若LJ信託向其家人或自己進行分配時,該分配會申報IRS並繳稅。Simons不需就LJ信託的信託資產繳稅,關鍵在於LJ信託是一個外國人設立在美國境外的信託,只要LJ信託不分配收益或本金給美國受益人,IRS就無法從LJ信託收到任何稅款。然而一旦Simons家族想從LJ信託提取資金,在提取的那一瞬間就會觸發納稅義務,由於LJ信託長期未就其累積的鉅額資金繳納所得稅,該納稅義務到2017年已經累積到接近80%,其中包括超過2億美元延遲納稅的利息費用。若繼續累計到2030年,只要LJ信託分配信託資金給Simons家族成員,該分配導致超過100%的納稅義務,包括約180億美元的利息。

若拿案例二Wylys的情況與Simons的比較,Wylys案件中,法院認為Wylys兄弟成立數個IOM信託分別控制外國公司,再由這些外國公司控制美國公司,信託受益人皆為慈善機構或家庭成員。綜觀Simons的LJ信託架構,LJ信託的受益人也是由Simons和其配偶控制的慈善組織,以及Simons為其三名子女設立的子信託,而子信託皆控制一空頭公司代為投資,且子信託分別控有Simons子女建立的基金會,故縱然LJ信託本身是外國人設立的百慕達信託,亦是分配信託資金給百慕達子信託,若Simons或家族成員對於LJ信託能建議如何分配本金,以及有使用該信託資金投資消費等行為,都可能讓IRS認為Simons家族對LJ信託有實質控制,進而認定Simons家族透過設立境外信託架構和基金會,以混淆稅務結構以及蓄意選擇不向IRS申報信託資訊。

截至目前,James與IRS之間的爭議,主要涉及Renaissance(包含Medallion基金)及該基金運用「籃子選擇權」(basket options)進行的避稅策略。James與IRS目前尚未產生與LJ信託相關爭議。然未來IRS有可能因LJ信託架構超過必要複雜程度、記錄資訊不正確、未準時提交納稅申報表或支付預估稅等,被IRS認定有稅務詐欺疑慮而陷入稅務訴訟,而步入Wyly兄弟後塵。

退步言之,即使LJ信託沒有捲入與IRS的爭議中,LJ信託一旦分配就會面臨鉅額回溯稅的問題,故而該信託即使能傳承下去,在後代不能觸及信託資產的情況下,將難認為有達到資產傳承效果。

(二)進入美國的境外資金

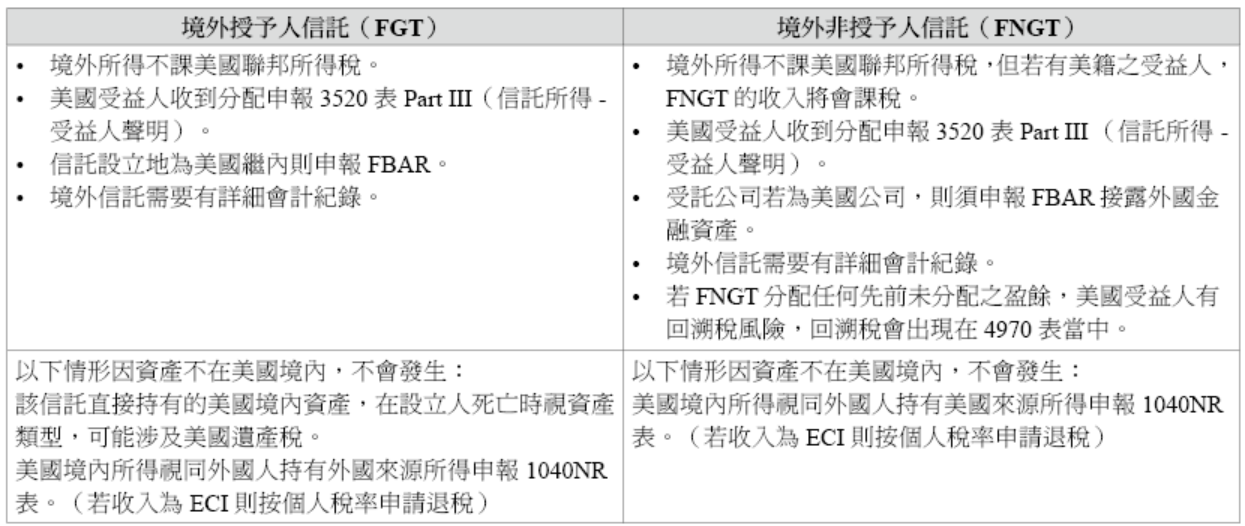

1.境外信託本金分配

境外信託本金分配給受益人,按照境外信託合約規定。目前由於CRS的因素,設立人將藏匿於境外信託下之資產分配給受益人時會有設立人居所國贈與稅的風險。若受益人為美籍人士,無論分配的內容是本金還是收益,受託人都需要給予受益人聲明來讓美籍受益人士申報美國稅。

2. 境外信託孳息分配美籍受益人

倘若境外信託傳承的子女受益人為美籍受益人,表示該受益人是受到美國稅全球課稅的管轄範圍,理論上境外信託每年將所得分配給美籍受益人,美籍受益人需要拿到境外信託提供的受益人聲明來申報3520表 Part III。

受益人聲明中所包含的資訊有:

(1)境外信託背景資訊,包含信託名稱、位址、信託識別號,稅務年度等等。

(2)美籍受益人資訊,包含美籍受益人姓名、地址、稅務識別號、該年度所獲得的分配資產明細(現金、股權等),以及該資產的市場價格。

(3)所有者資訊,陳述此境外信託因美國稅務的目的而分配給美籍受益人的事實。

由以上可知道當受益人為美籍時,相關規範也是很多,因此大部分境外信託受託公司對於受益人擁有美籍或是未來拿到美籍身分通常也是敬謝不敏。當然,也有無職業道德的受託公司「選擇不知道」受益人有美籍身分,如此將提高美籍受益人未來面對課稅的風險。

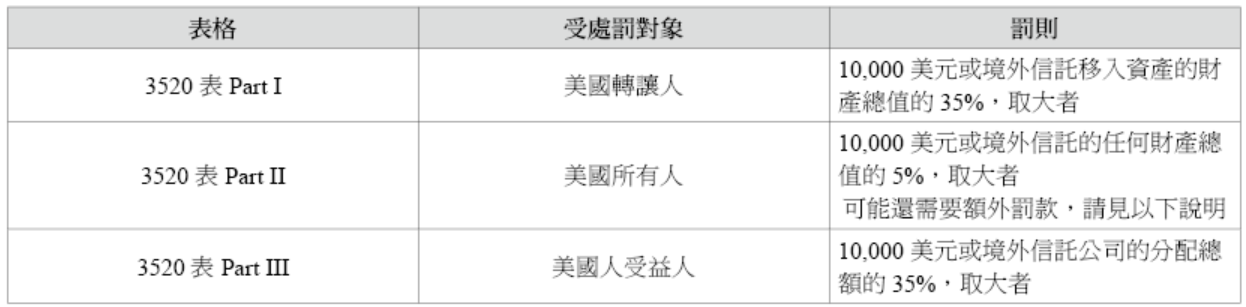

3. 未依IRS申報及披露規定的處罰

若境外信託受託人未及時申報,信託的美國所有者的第一次罰款將被處以相當於10,000美元,或相當於信託資產總值的5%,取大者。若有提交資訊不正確或不完整可能產生罰款,將會罰5%或10,000美元取大者。3520-A表(IRC6677(a)) 和3520 表(IRC6677(b)) 的罰則,會同時裁罰並加總罰金。

在FGT的情況下,受益人如無Foreign Grantor Trust Beneficiary Statement,受益人要依3520表 Schedule A計算繳稅且另有回溯稅。漏報3520表,第一次罰款將被處以相當於10,000美元,或境外信託公司的分配總額的35%。

在FNGT的情況下,受益人如無Foreign Non-Grantor Trust Beneficiary Statement,受益人要依3520表Schedule A計算繳稅且另有回溯稅。漏報3520表,第一次罰款將被處以相當於10,000美元,或境外信託公司的分配總額的35%。

1040表中逾期申報,若是納稅人沒有在截止日期(包括延期)之前提交納稅申報表,除非有合理的解釋,否則逾期申報的處罰通常是每月所欠稅款的5%或者逾期申報的該月的部份金額。如果納稅人對延遲提交有合理的解釋,請於申報表中解釋。遲延申報之罰款最高可達應繳稅款的 25%。若未申報則為欺詐,罰款每月為15%,最高可罰 75%。若是延遲申報超過60天,會收取逾期申報罰金,最低罰款將為 435 美元或是納稅人當年度欠的任何稅款,以較低數目為準。

滯納金,若納稅人延遲繳納稅款,罰款通常為未繳納稅款的每個月或部分月未繳納金額的1% 的 1/2。罰款可高達未付金額的 25%。滯納金處罰適用於申報表上的任何未繳稅款。此是針對逾期納稅的利息費用之額外罰款。除了任何其他處罰外,法律還對提交輕率申報表處以 5,000 美元的罰款。「輕率納稅申報」指的是,納稅人採取輕率立場希望拖延或干擾稅法而未提供計算正確稅項所需的資訊,或者顯示出嚴重錯誤的稅款。這包括修改或刪去簽名處上方預先列印的之文字。

若3520表未及時提交,或者資訊不完整或不正確將被處以罰款。由於罰款較為複雜,簡化表格如下,詳細說明請見 Section 6677。

Section 6677中,境外信託缺報、遲報、錯報:若3520表未及時提交,或者資訊不完整或不正確將被處以罰款(有合理原因之例外得免罰)。一般來說,第一次處罰為10,000美元或以下列方式計算,取大者(視情況得累計處罰):

(1)美國人設立及移轉資產進入境外信託時,未能在3520表第一部分中申報其設立或轉讓予境外信託資產之總價值的35%。

(2)因美國人未在3520表Part III中申報收到了來自境外信託公司的分配總額的35%。

(3)根據授予人信託規則(Grantor Trust Rules,第671至679條),若境外信託的美國擁有者(U.S. Owner):

①未能及時提交 3520-A表,和提供美國所有者和美國人受益人所需的年度所有人和受益人的聲明,或

②未提供第 6048(b) 條所要求的所有資訊或提供不正確的資訊,將會額外罰5%或10,000美元,取大者;若境外信託之受託公司未能提交3520-A表,美國所有者必須在美國所有者的3520表到期日前(而非3520-A表的到期日,該表格的到期日是在信託納稅年度結束後的第3個月的第15天),在其3520表中填寫並附上一份替代的 3520-A表,以避免因境外信託未能及時提交 3520-A表而受到處罰。例如,美國所有者在3520表的到期日(例如美國個人所有者的截止日期為 4 月 15 日)之前盡力完成替代3520-A表,則被認為及時提交。請參閱第 6677(a) 至 (c) 節以及3520表Part II、3520-A表的說明。

如果在IRS發出不遵守規定報告的通知後,違規行為持續90天以上,則將處以額外處罰。如果IRS可以確定應申報的總金額(稍後定義),則罰款將根據需要減少,以確保此類罰款的總額不超過應申報的總金額。

若納稅人能證明未能遵守規定是出於合理原因,而非故意疏忽,則不會受到處罰。應注意,外國對披露所需資訊而進行處罰之事實並非合理的原因。同樣,外國受託人不願或信託文書中的禁止披露所需資訊的規定亦非合理理由。

若未能及時申報 Section 6039F(缺報、漏報高額海外贈與)所述的外國贈與,IRS得決定收到此類贈與的所得稅後果,並對持續未申報的每個月處以該外國贈與金額的5%的罰款(總計不超過25%)。如果納稅人能夠證明未能遵守是由於合理原因而非故意疏忽,則不會受到處罰。

如果境外信託的美國所有者因在納稅申報單上少報而受到第6662條規定的罰款,則該罰款可根據第6662(j)條(因缺報、遲報而產生欠稅),就可歸因於涉及任何資產交易導致少付的任何部分而增加,而有關資產的資訊須在3520-A表中提供。有關未披露外國金融資產少報的更多資訊,見第6662(j)條。如果納稅人能夠證明未能遵守該部分少付是出自合理原因,且納稅人對該部分少付的行為是善意的,則不會針對該部分少付的任何部分處以罰款。

有美國所有者的境外信託必須提交3520-A表,根據授予人信託規則(第671至679條),每個被視為境外信託任何部分的所有者的美國人,都有責任確保境外信託申報3520-A表,並向其美國所有者和美國受益人提供所需的年度報表。如果境外信託未能提交3520-A表,美國所有者必須填寫境外信託的替代表格3520-A並將其附加到美國所有者的3520表(報告與境外信託的交易和收到某些外國贈與的年度申報表),在美國所有者的3520表到期日之前(非3520-A表的到期日,此為信託納稅年度結束後的第3個月的第15到期)提交,以避免被因境外信託未能提交3520-A表而受到額外的單獨處罰。請參閱3520表申報說明中的第 22 行。請參閱後文的處罰。

如果境外信託(a)未能及時提交3520-A表,或 (b)沒有提供Section 6048(b) 要求的所有資訊或包含不正確的資訊,信託的美國所有人的第一次罰款將被處以相當於10,000美元以上,或相當於信託資產總值的5%,以較大者計算。如果境外信託未能提交3520-A表,美國所有者必須在美國所有者的3520表到期日(而非3520-A表的到期日)之前填寫並附上替代表3520-A表以避免因境外信託未能提交3520-A表而受到處罰。例如,在3520表的到期日之前(例如美國所有者是個人的所有者為4月15日),盡力完成替代表3520-A表,並將之附在美國所有者的3520表上,則被視為及時提交。

如果在IRS發出不遵守規定報告的通知後,違規行為持續90天以上,則將處以額外處罰。如果IRS可以確定應申報的總金額(稍後定義),則罰款將根據需要減少,以確保此類罰款的總額不超過應申報的總金額。有關更多資訊,請參閱第6677條。

根據第7203、7206和7207條,未按時提交以及提交虛假或欺詐性申報表視情況會受到刑事處罰。

如果境外信託公司的美國所有者因在納稅申報表上少報而受到第6662條規定的罰款,則該罰款可根據第6662(j)條,就可歸因於涉及任何資產交易少繳的任何部分增加,需要在3520-A表上提供相關資訊。有關未披露的外國金融資產低估的更多資訊,見第6662(j)條。若納稅人能夠證明未能遵守報告要求是由於合理原因而非故意疏忽,則不會受到處罰。

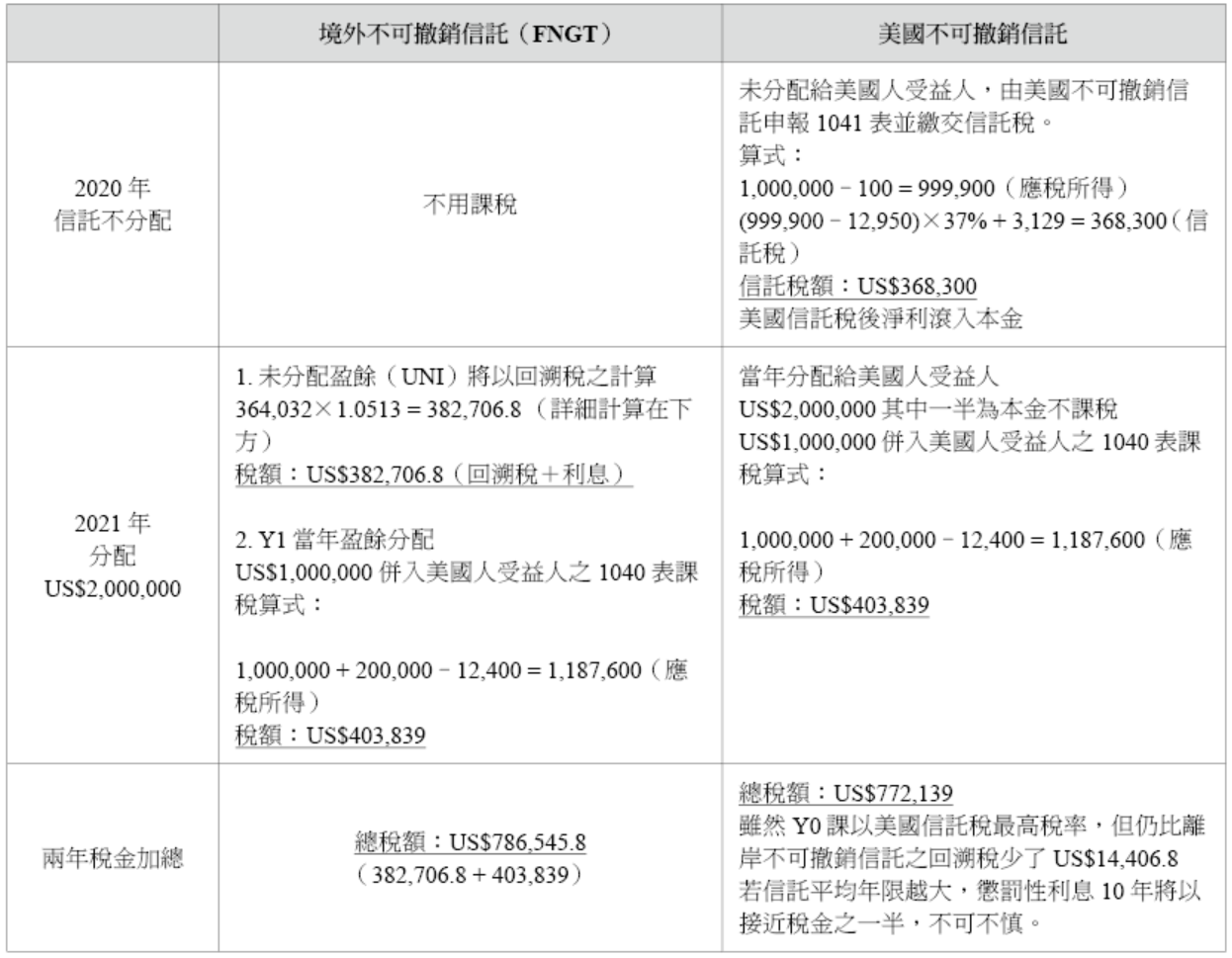

4. 回溯稅計算

若信託年度總收益沒有於當期完全分配給受益人,此時信託中的未分配利潤(Undistributed Net Income),會於受益人未來年度收到時未來年度收到時,除計算應繳納之所得稅,且以IRS提供之懲罰性利率計算遞延利息,並於收到遞延分配之年度需一次繳交累計之回溯稅(總稅金加遞延利息)並加計1040表中的附加稅(Additional Tax)。若美國人受益人沒有收到來自美國境外受託公司提供之受益人聲明書,則可以根據3520表Schedule A「預設計算方式(Default Calculation of Trust Distribution)」提供有關過去三年平均收益的125 % 來計算遞延分配所得,若前三年皆無分配,則該美國人受益人需就收到的全部金額視為累積分配。在預設計算方式下全額計算回溯稅。

簡言之,若累積未分配收益達到加權平均年限(用特殊計算公式回算)10年,累計懲罰性利息將約當是稅金的50%,到了15年,累計懲罰性利息將約等於原本的稅金100%,故利息加上原本的稅金,需支付原本稅金的兩倍金額。

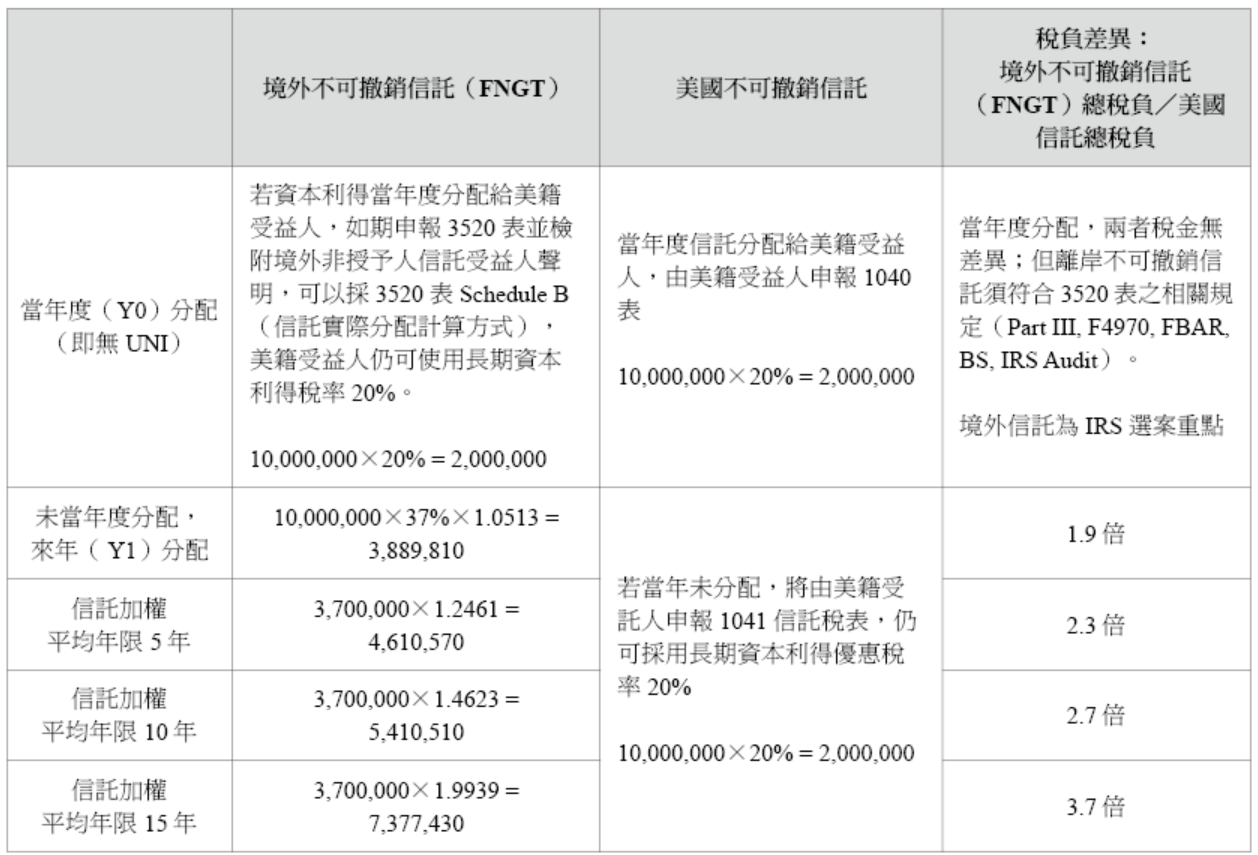

以下提供回溯稅的計算範例,表格就境外不可撤銷信託取得受益人聲明的情況為具像化其稅務負擔,茲與美國不可撤銷信託的稅款作為比較:

案例一、境外不可撤銷信託與美國不可撤銷信託之稅務比較

假設2020年信託當年盈餘 US$1,000,000,當年不分配;2021年信託當年盈餘 US$1,000,000,US$2,000,000全數分配,若分配給美國人受益人(假設此美國人受益人之2021年所得為US$200,000為例),稅務上何者較不利?

假設美國人受益人之前五年應稅所得分別為:US$200,000、US$210,000、US$220,000、US$230,000、US$240,000,排除最高及最低兩年後。

平均增加稅金為(412,127-48,295) + ( 415,827-51,795) + ( 419,527-55,295)=1,092,096

1,092,096/3=364,032

案例二、境外不可撤銷信託與美國不可撤銷信託之資本利得比較

假設XX年信託下境外公司售出股權,資本利得為US$10,000,000(簡化說明,不考慮回溯稅計算),試算美國稅金比較如下:

回溯稅的有效稅率還須考慮該美籍受益人之前五年度之應稅收入並加計平均分配收入已調整稅金,由於計算複雜,以37%作為差異比較之稅率。

案例三、回溯稅之完整計算(以3520表Part III, Schedule B之方法計算)

FNGT(境外不可撤銷信託)成立於2007年,按照帳面紀錄,有以下累積未分配利潤:

假設於2020年,該信託分配了US$144,000,若該2020年度可分配盈餘(DNI)為US$25,000,因此今年分配到累積未分配利潤(UNI)的金額為144,000-25,000 = 119,000,因此,今年UNI分配的分攤金額和年份如下:

(如果先前年度信託有任何的稅負,需要將稅負併入UNI金額)

設算應稅年度:如果該年度的金額小於累積分配金額/前期應稅年度×0.25,則該年度不計入應稅年度。

119,000/5×0.25= 5,950 >第一分配年度US$4,000,在回溯稅的計算上,僅會使用5-1= 4年

為了判定受益人的應稅收入基礎及其對應年度,在計算回溯稅上,需要使用該受益人前五年度中,移除最高和最低收入年度後,用五年內的三年來做為計算稅率的基礎:

1.受益人1040稅表之應稅收入

其中排除2018年和2016年分別作為最高和最低收入,因此應稅收入的對應年度為2019、2017、2015三個年度。

計算平均分配金額,演算法為前年分配累積盈餘總和/設算應稅年度:

年度平均分配盈餘為: 119,000/4(5年中採4年計算)= US$29,750

將年度平均分配盈餘,併入應稅年度之收入以計算增加的稅金:

平均增加稅金為:

(43,363-33,413) + (62,517-52,699) + (33,333-26,047) = 9,950+9,818+7,286 = 27,054

27,054/3×4 = 36,072

計算回溯稅利息,採金額加權比法算出適用利率對應年度數(Applicable Number of Years):

- 適用利率對應年度數為:1,462,000/154,000約為9.5年

- 適用利率對應年度數9.5年的累積利率為:0.4766(2023年度指數)

- 平均增加稅金乘於對應累積利率:31,257×0.4766 = 17,192

- 回溯稅與利息加總為:31,257 + 17,192 = 48,449