Publications

美國信託與跨境傳承

第三章 美國與常見境外信託

六、境外信託之設立與後續維持問題

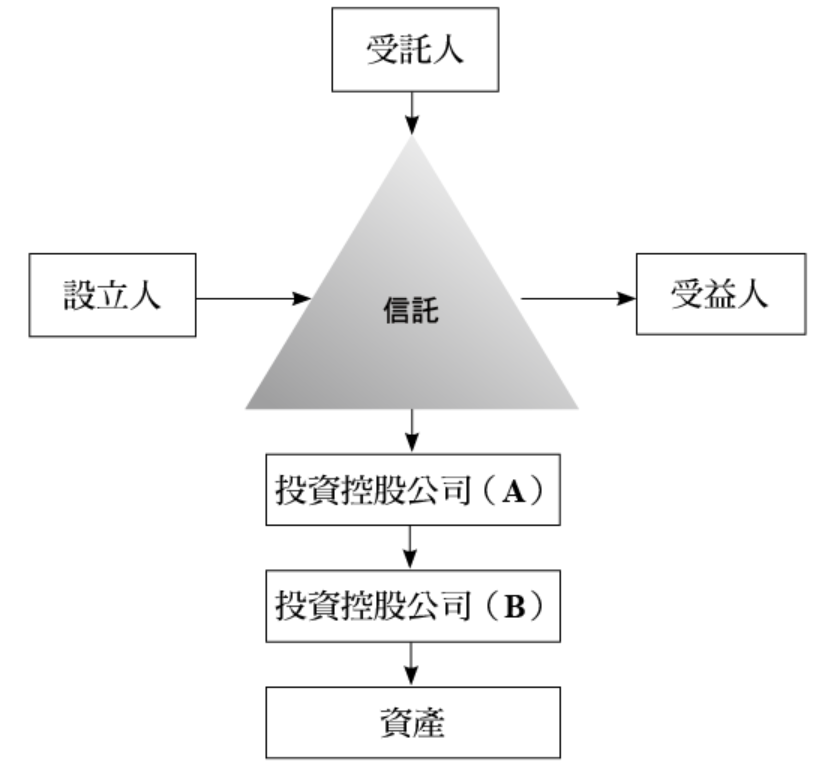

本章以設立新加坡信託為例,概述境外信託常見的設立要件及程序,新加坡信託屬於一個普通法的法律制度(Common Law System),法律對所有權人和受益人有明確區分,必須是21歲以上的成年人自然人或法人,有能力行事、不是破產或無力償債,可以創建不同類型的信託(撤銷/不可撤銷信託),不是基於資產所在地或設立人住所地,設立人/受託人等有一定的權力,受託人有法定的受託責任,期限不能超過100年,通常成立的架構如下:

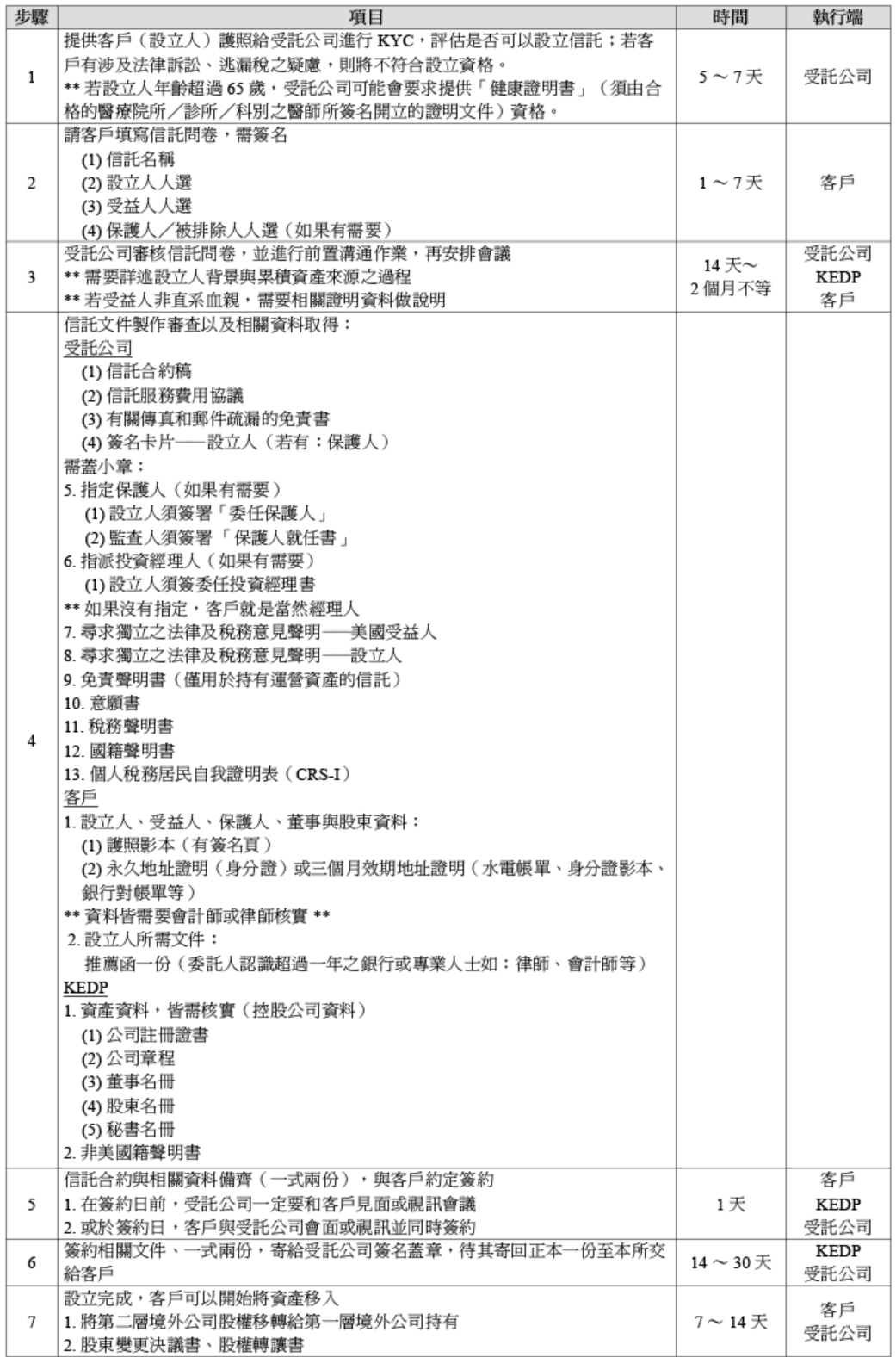

(一)新加坡信託設立步驟及時程表

注意事項:為了使得KYC更為落實,客戶需要詳述財富來源和資金來源。

1.財富來源是指客戶如何累積或獲得其財富

例如,客戶出售了其財產、繼承了某人的財產,或收到了薪水或他有投資收入。證明文件包括買賣協議、繼承文件、薪資單、股利憑證、報稅表等等;如果客戶擁有一家企業,則需要證明其從哪裡獲得資金來對公司進行資本化。

2.資金來源是指為信託資產來源

例如,資金來自委託人的ABC銀行,在這種情況下,需要委託人提供至少 6 個月的ABC銀行對帳單。

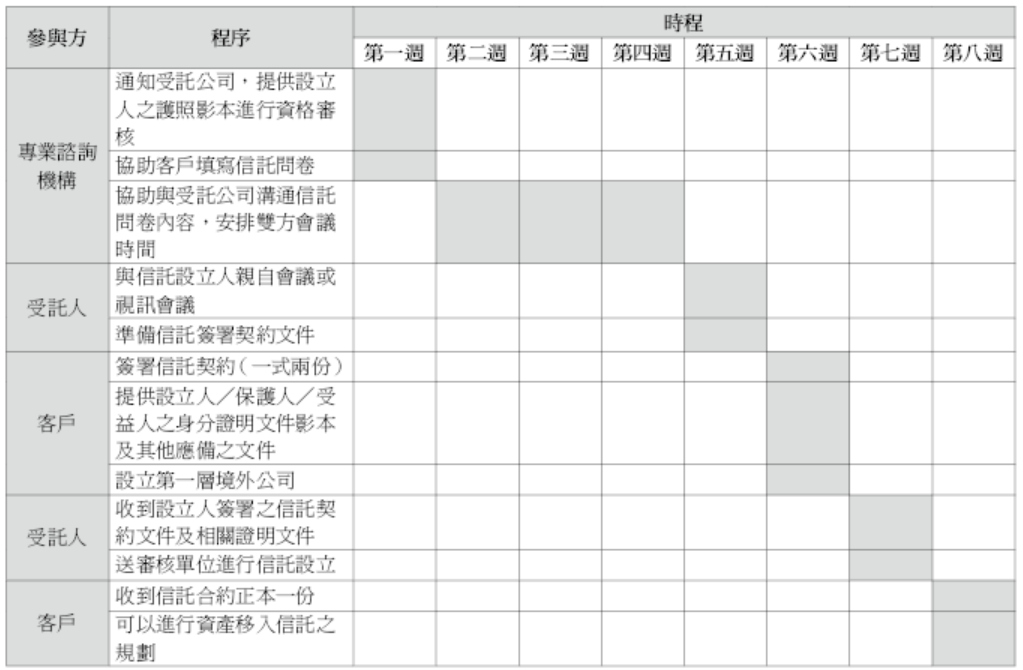

新加坡可撤銷信託設立執行時間表

境外信託成立後,進入到信託維護以及銀行帳戶開立,此處同樣以新加坡信託為例,信託每年維持的程序包括以下:

1.繳交信託年費。設立一年後,需要提供第二層(實質營運公司)的財務報表,由客戶自行編製,或委任KEDP協助辦理。

2.每年受託公司會對設立人定期年度拜訪。

3.配合每年法令修改回覆/簽署相關文件如FATCA、CRS……等。

除信託本身外,境外信託架構需開設一家銀行帳戶,一般來說成立了離岸公司之後,下一步就是開戶,藉以持有信託資產;開戶選擇地區通常由設立人決定,大部分的客戶都選擇將帳戶開在香港、新加坡等亞洲金融城市。

開戶所需時間難預估,由規劃信託架構的專業諮詢公司協助引介銀行辦理開戶手續,基於對設立人背景以及整體架構的了解,可以大幅減少額外手續,以加快開戶的時間,為客戶帶來快捷且及時的服務效率。不同銀行對客戶開設公司帳戶的具體要求不盡相同,總括來說,一般主要有以下幾項要求(以香港開戶為例):

1.公司董事需備妥護照、身分證或其他帶有照片的第二證件;

2.公司董事需親自前來香港銀行見證護照及簽字;

3.填寫基本公司資料表(說明公司營運內容、董事資訊、資金來源……等);

4.提供境外公司文件:公司執照、公司章程、董事任職證明等,以上文件皆須持正本讓銀行對保;

5.受託公司簽發出具的信託聲明書;

6.提供股東、董事地址證明;股東財力證明。

由於銀行對離岸公司的開戶要求越來越嚴謹,公司股東需向銀行提供個人地址證明(水、電、電話費、銀行月結單等)及公司本身的營業地址證明,例如公用事業單位發給公司的帳單。但若離岸公司是新成立公司,一般不會馬上有營業地址,因此,難以提供公司地址證明,故銀行可能要求提供股東擁有的其他公司地址證明,例如註冊證明書或商業登記證等文件。

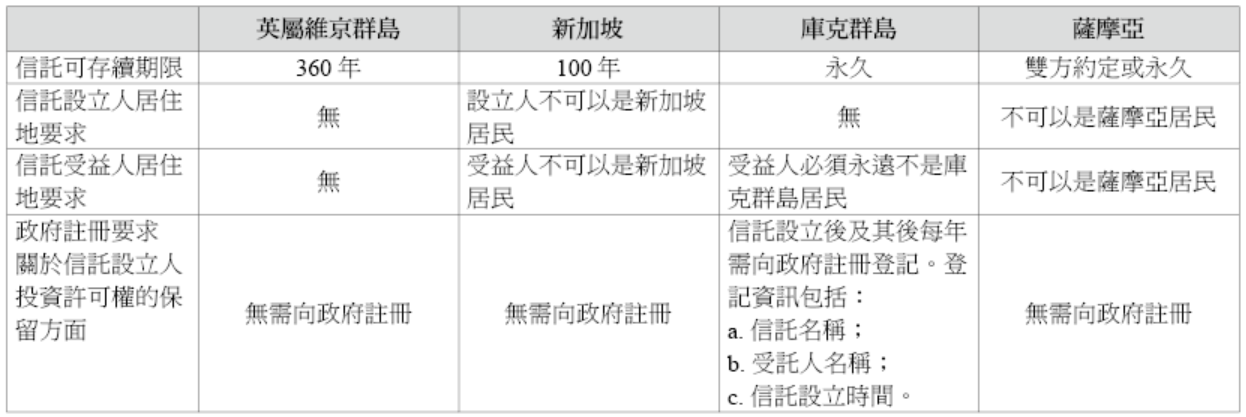

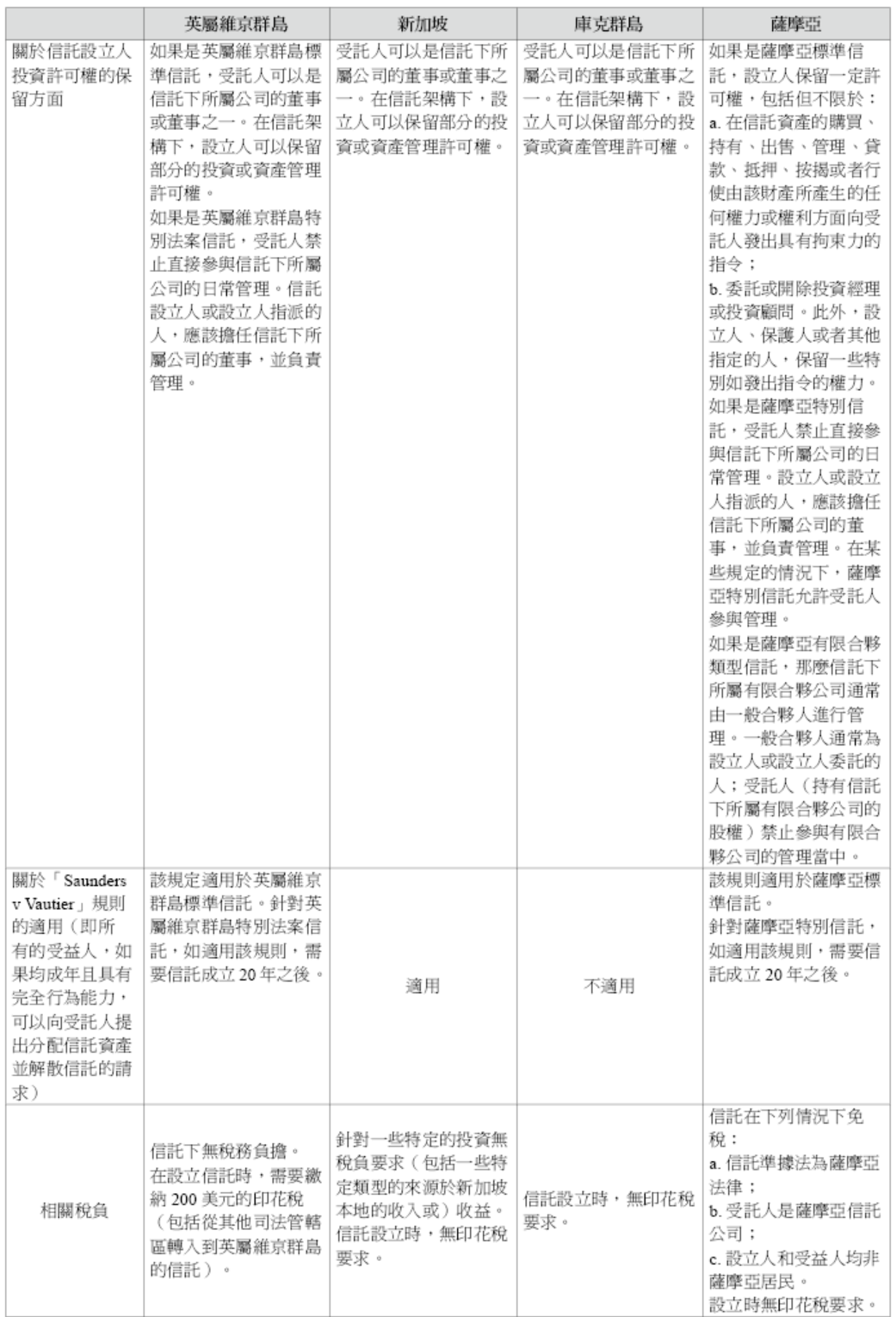

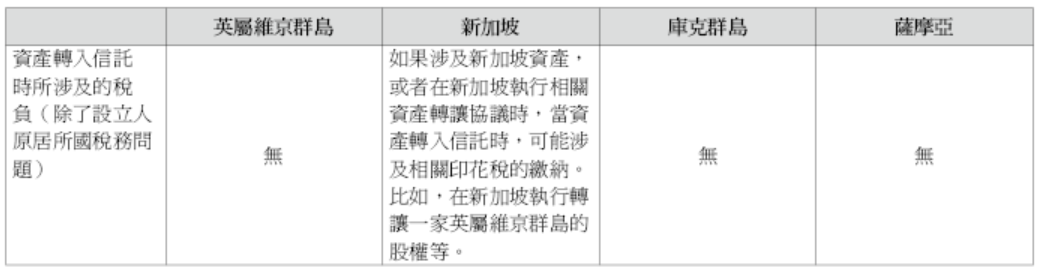

在此列出英屬維京群島、新加坡、庫克群島、薩摩亞等,四個常見境外信託管轄區,並依據各管轄區信託的相關規定整理成以下的比較表:

(二)境外信託的問題與考量

有鑑於目前國際防洗錢法越來越嚴格,銀行對離岸公司的開戶要求也越來越多,若有離岸信託、離岸控股公司,都會在開戶時被銀行加強盡職調查,這是源於跨境財務架構中,離岸地區對金融的監管存在灰色地帶,設立離岸架構易淪為逃稅、洗錢、詐騙等非法活動的最佳工具。現今避稅、洗錢已經成為全球各地政府共同打擊的目標,若信託設立人將資產置於信託,又經由一完全不同的信託回到設立人,在外觀上設立人或行為人對於信託並無控制權,但事實上已經達到避稅與洗錢的目的。

經濟合作及發展組織(Organization for Economic Cooperation and Development, OECD)為讓金融全球化的現實建立新的全球範圍的稅務和監管律法體系,堵塞現行法律法規中的漏洞,已經發布「共同申報準則」(Common Reporting Standard, CRS)。除CRS之外,美國亦有因應美國人利用離岸信託架構避稅等政策,以下會說明境外信託架構可能會面臨的問題,以及若信託架構中有美國關係人會產生的稅務問題。

原則上CRS所指的「實際控制人(Controlling Person)」必須與國際反洗錢金融行動特別工作組(FATF)所稱的「受益所有人(Beneficial Owner)」一致,亦即CRS下識別公司的實際控制人就是識別其受益所有人。CRS已經上路多年,OECD要求參與國或地區採取國內立法的形式,以確保稅務機關有權取得反洗錢程序中所涉及到的公司最終受益所有人或實際有控制權的自然人資訊,以保證稅務機關對CRS規定金融機構所識別和申報的資訊進行有效的監管,日後也能進行稅務稽查。

1.境外信託問題

除上述問題之外,若設立人是美國人或有美籍受益人的情況下,另外要注意在美國稅法上是否將該境外信託視為美國聯邦稅法上的境外信託。

(1) OECD CRS自動通報

對一般境外信託而言,在美國稅法的規範下,可能不符合美國法院測試(Court Test),因此在美國稅法下歸類為境外信託。美籍人士在境外設立境外信託的要求通常很嚴格,離岸受託公司需要有專業的執照才能幫美國人投資,還需要具備美國稅務的相關知識來避免跨境稅務上的風險;即便是美籍人士要在美國本土設立境外信託,也會遭遇許多稅務問題。在美國全球課稅的系統下,許多境外信託家族傳承辦公室大多數直接拒絕設立人為美籍人士的案子,在此僅討論由非美國人設立的境外信託。

境外信託在前些日子非常火紅,大致上可以歸類為兩種形式:第一種是最基本的架構,持有BVI公司股權並繼續由設立人來操作以確保該公司永續經營並傳承;另外一種則是屬於投資類型信託,信託資產只接受現金,並且需要按照銀行信託部門的指令來購買金融商品以獲得較高的回報率。設立人一方面可以獲得資產保護,另一方面可以由銀行專業人士來投資理財,進而獲得較高的回報率,並且達到傳承子女的願望。

好景不常,現今社會全球反避稅的聲浪越來越大,幾乎所有的國家為了合作紛紛加入了經濟合作與發展組織(OECD)的共同申報標準(CRS),並且為此而修訂法律。加入CRS對全球徵稅的國家是一大利多,在此除了境外信託每年所產生的收益對受益人的稅務所在國有所得稅的問題,甚至進而往前追溯所有核課期間內的所得稅;另外在設立人死亡後,境外信託的資產也面臨了設立人居所國遺產稅的風險。也因此,早期設立境外信託的客戶因為CRS的問題非常憂慮,越來越多人開始思考將資產轉移到美國。

在簽署CRS國家區域內設立的境外信託信息將會被交換。設立境外信託要識別稅籍,善用資產保護架構和投資架構才是解決問題的根本。下文將就CRS對於信託和境外公司的認定做詳細說明。

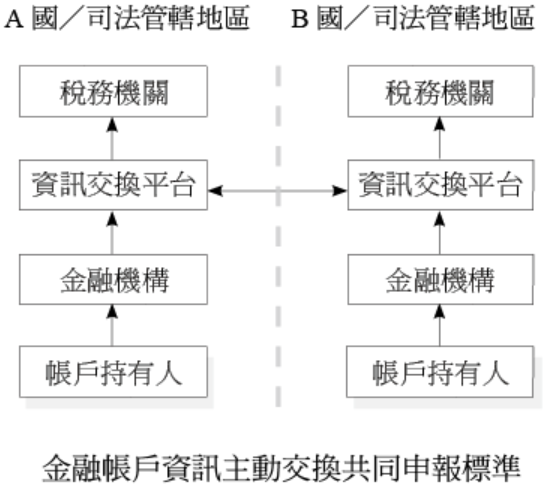

從下圖可看出,實施CRS的兩個國家如何進行資訊交換的機制。在B國的金融機構發現A國帳戶持有人在B國開立了金融帳戶,該金融機構會上報到它的資訊交換平台,並且和A國的資訊交換平台進行資訊交換,將A國帳戶持有人在B國帳戶的資訊回報到A國。透過如此透明的資訊交換,可以讓全球的金融帳戶透明化,用以追蹤海外帳戶逃稅和避稅。

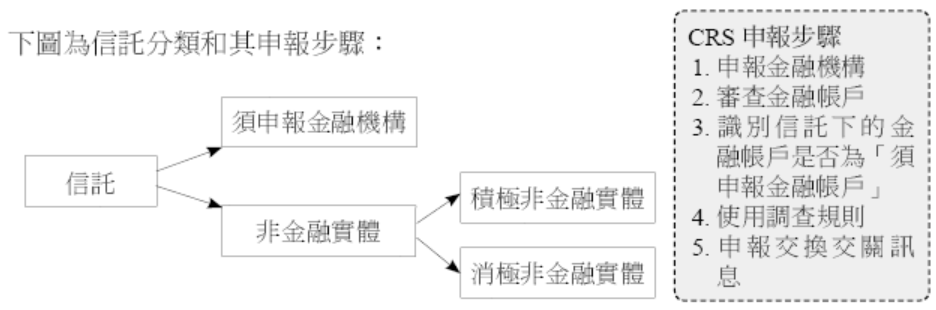

接下來將分別說明CRS處理境外信託和境外公司的方式:

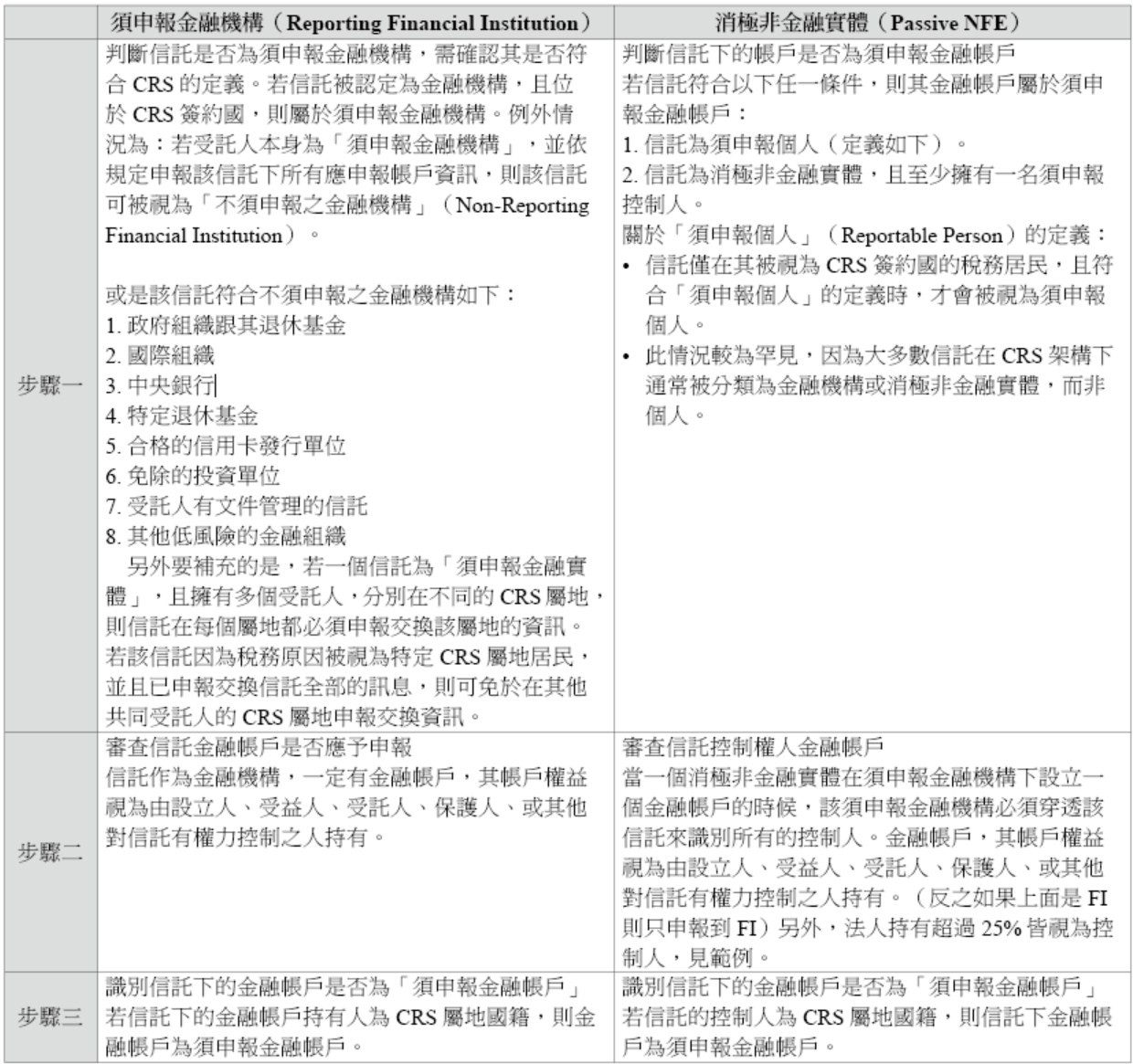

(2) CRS對信託判定的方式

在實施CRS的屬地中,對信託判定為以下其一:

① 須申報金融機構(Reporting Financial Institution);或

② 非金融實體(Non-Financial Entity, NFE)且在需要申報金融機構開立金融帳戶

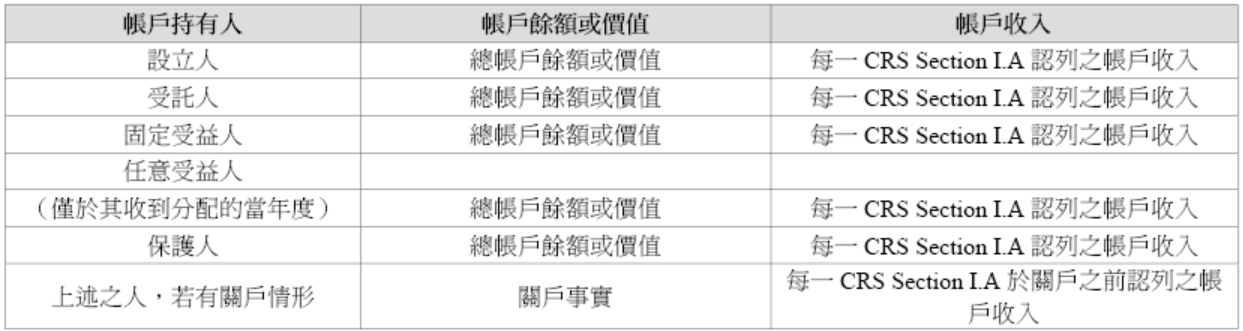

CRS對於信託認定的基本原則是,一般而言,信託是一種受託人關係,而不是擁有自己獨立法人人格的實體,信託由一個設立人(Grantor/Settlor)將特定資產轉移給受託人(Trustee),意圖在於最終分配給受益人(Beneficiary)。信託的因素包含了設立人、受託人、至少一個或多個受益人,這些角色可能是自然人或是機構。其中受益人可區分為以下兩類:

① 固定受益人(Mandatory Beneficiary):每年有固定分配,對信託有強制執行權利獲得分配。

② 任意受益人(Discretionary Beneficiary):必須由保護人/權力人來決定是否分配,對信託沒有強制執行分配權利。信託中指定的最終受益人(Contingent Beneficiary),例如慈善機構或學校等,屬於任意受益人。

如何分辨信託是RFI還是NFE?

根據CRS法條Section VIII, paragraph A(6)(b),總收入主要來自投資、再投資或金融資產交易,並由另一個金融機構實體管理,則被視為金融機構(FI)。若不被視為金融機構,則為非金融實體(NFE)。

NFE根據活動內容又可分為「積極非金融實體」(Active NFEs)或是「消極非金融實體」(Passive NFEs)。有制度的慈善或公益機構(Regulated Charity)或是實際經營運作業務的信託(Trading Trust Carry on Active Business)為積極非金融實體,其它皆為消極非金融實體。

如果信託在「須申報金融機構」持有「金融帳戶」,即便此投資實體不屬於CRS簽約國的管轄範圍,該「須申報金融實體」仍須將該信託視為「消極非金融實體」。也就是說,如果信託下開立銀行帳戶,但只以「須申報金融實體」的身分來申報,如此沒辦法穿透,但如果以「非金融實體」的身分來申報,則可以穿透信託,申報到設立人、保護人、受益人。

因此,不論信託是金融機構或非金融實體,只要在金融機構開立帳戶,皆被視為「消極非金融實體」。為何不談論「積極非金融實體」呢?因為積極非金融實體都是慈善、公益機構,或是實際運營的信託,這些機構有實際的運營,當然會開立銀行帳戶以利其資金流動,一定會申報。「消極非金融實體」可能沒有銀行帳戶,如果有的話就要申報。

下表比較「須申報金融機構」和「消極非金融實體」兩者的申報步驟:

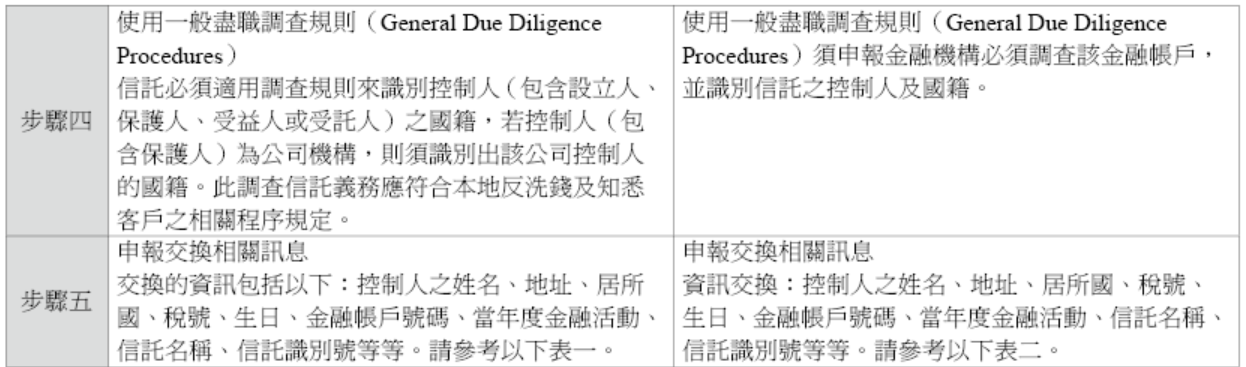

表一:「須申報金融機構」申報交換相關訊息

表二:當信託本身屬於金融機構(Financial Institution, FI)不須計算其帳戶價值時,需揭露之金融活動

(以上內容摘錄自p.111,《Standard for Automatic Exchange of Financial Information in Tax Matters:IMPLEMENTATIONHANDBOOK》, Second Edition, OECD 2018)

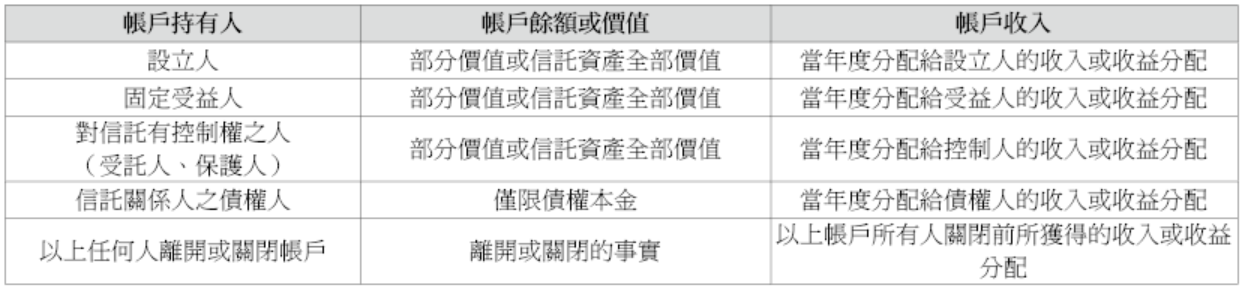

表三:當信託本身屬於消極非金融實體(NFE),須揭露之金融活動

以上內容摘錄自p.124,《Standard for Automatic Exchange of Financial Information in Tax Matters:IMPLEMENTATION HANDBOOK》, Second Edition, OECD 2018)

需雙邊申報之情形。舉例來說,單一信託為具有一位以上控制人的消極非金融實體,所有之信託控制人皆為申報個體:(1)設立人居住於A管轄地;(2)受託人居住於B管轄地;(3)受益人居住於C管轄地;假設須申報金融機構居住於X管轄地以及此金融機構將主動申報應申報資訊予主管機關。主管機關將主動交換下列申報資訊(假設主管機關位於管轄地X,而管轄地A、B、C皆為須申報管轄地)

(以上內容摘錄自p.124,《Standard for Automatic Exchange of Financial Information in Tax Matters:IMPLEMENTATION HANDBOOK》, Second Edition, OECD 2018)

2. CRS對於境外公司的認定

就CRS對於帳戶性質的區分來說,離岸公司在CRS下分為「金融機構」及「非金融機構」(又區分為「積極非金融機構」和「消極非金融機構」),帳戶屬於何種性質的合規身分,所需披露的訊息亦會有所不同,以下針對離岸公司帳戶類別做簡單描述。

A.金融機構

要符合申報標準的關鍵是,要確保金融機構收集和報告資訊的正確範圍。這些申報標準均定義在《金融帳戶涉稅信息自動交換標準》。

申報金融機構一旦辨識出其維護的財務帳戶,他們就需要審查這些帳戶,以確定其中是否有任何帳戶是CRS定義的「須報告帳戶」。「須報告帳戶」是指「由一個或多個須報告人士或消極非金融實體,與一個或多個控制人持有的帳戶」。

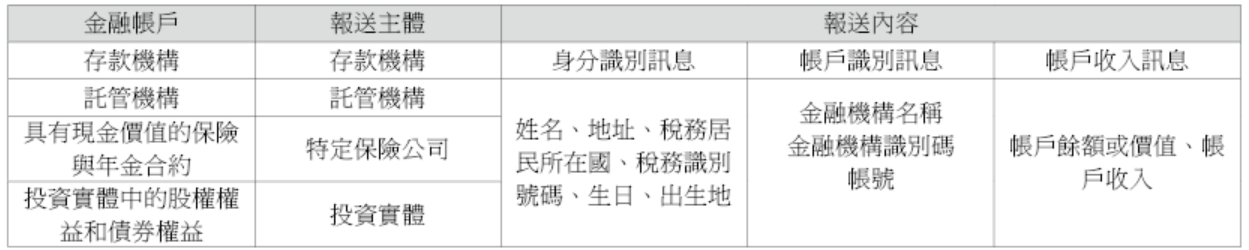

金融機構主要為存款機構、保險機構(保險公司和保險公司的控股公司)、託管機構、投資機構等,下表簡單介紹金融機構報送規則:

註:資料來源:大成瀋陽律師事務所

(https://mp.weixin.qq.com/s/cbjVnqNDxEQWf_3j2oAGhQ)

B. 非金融機構

對於非金融機構類的離岸公司來說,在CRS下本身並沒有盡職調查和資訊申報義務,但若其在CRS參與國的金融機構持有帳戶,則帳戶的訊息可能會被申報與交換。

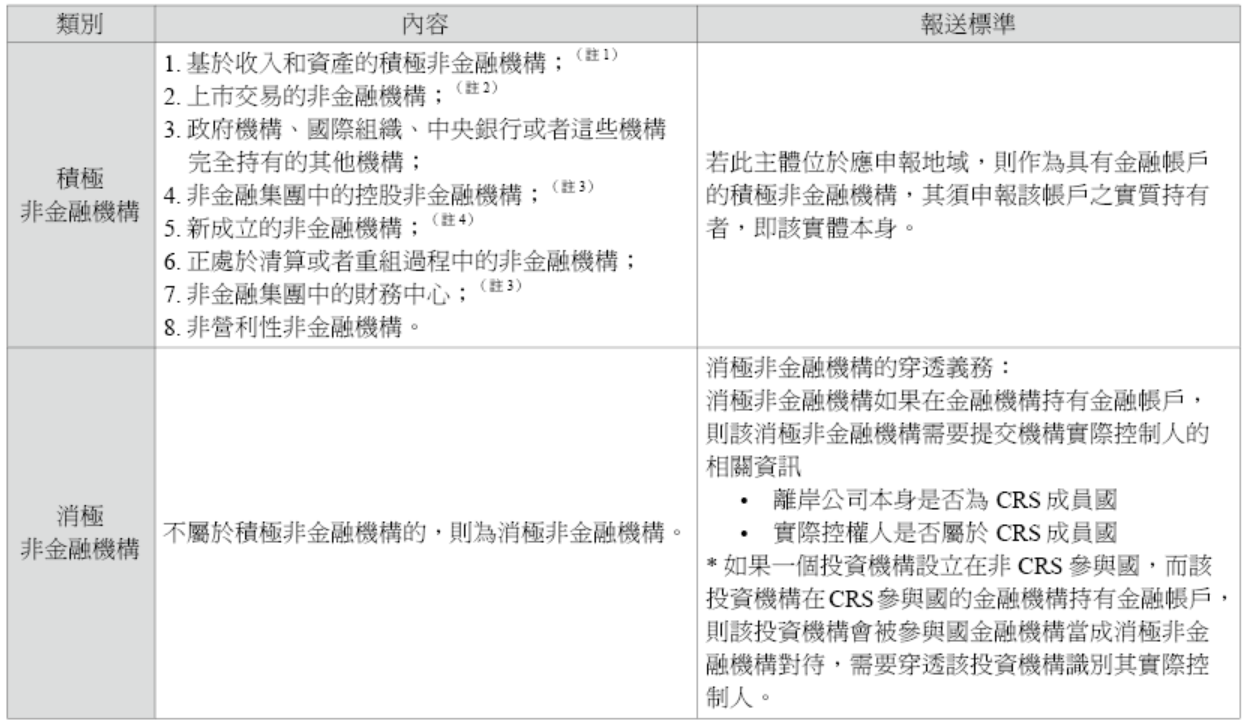

B1. 積極非金融機構與消極非金融機構的內容及報送標準

註釋:

1. 消極收入和產生消極收入的資產不超過50%;消極收入含股息紅利、利息、類似利息的收入、租金和特許使用費、年金、金融資產銷售或置換收益、金融類資產交易收益、外匯交易收益、掉期交易收入、具有先進價值的保險合約下的所得。

2. 例:中國公司通過開曼公司在海外IPO,但主要經營業務及資產皆在中國,則該開曼公司與中國公司皆可視為積極非金融機構。

3. 不屬於金融機構,且絕大多數(80%)的業務活動是持有非金融集團內子公司的股權或對子公司提供融資和服務,可視為積極非金融機構。

4. 尚未開展過業務且先前並無營業紀錄,目前正準備從事金融機構業務以外的業務活動;但若其成立超過24個月,即不可再適用此例外。

B2. 實質控權人的判定

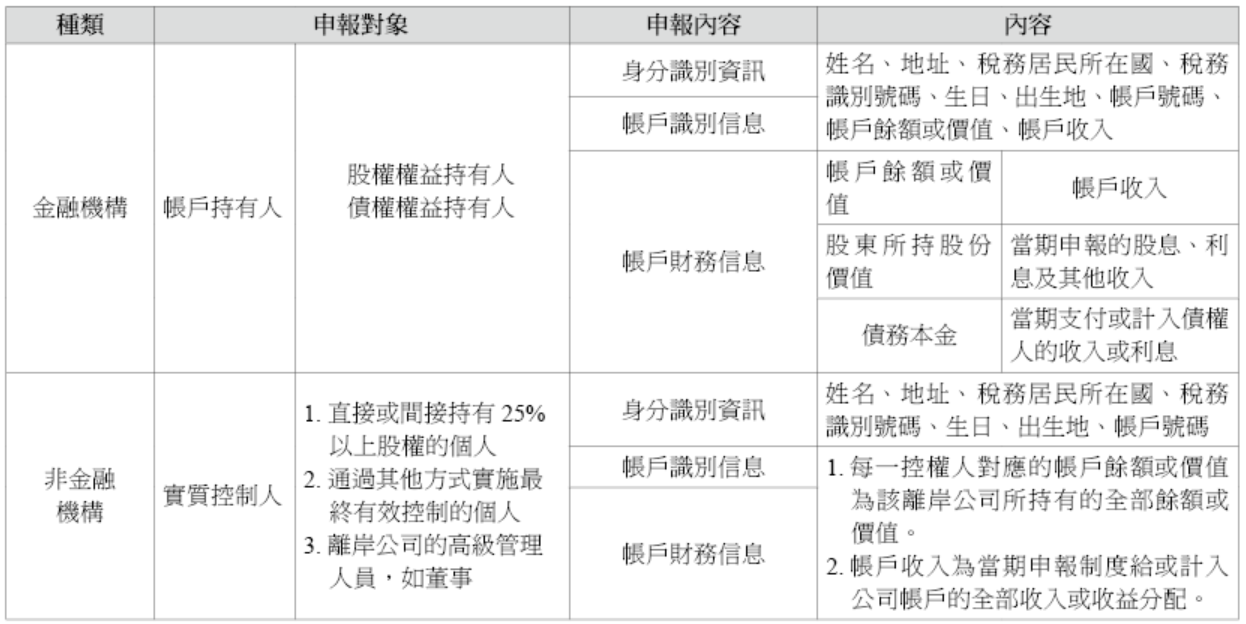

(1)直接或間接控有離岸公司25%的股權或投票權的個人;(例如:本人持股雖不超過25%,但加上委託其他人代持的股份,其取得投票權的份額超過25%,即可認定為實質控權人)

(2)通過其他方式對離岸公司具有實質有效控制的個人;(例如:雖無上述超過25%股權與投票權的自然人,但某人對於離岸公司的人事任免及財務管理有控制權,即可認定為實質控權人)

(3)離岸公司的高級管理人員,例如:董事。

- 金融機構與非金融機構申報內容簡表

CRS下三大類離岸公司合規身分:

(1) 離岸貿易公司:若符合「基於收入和資產的積極非金融機構」標準,則無需通報實質控權人;但若無實際經營場所、僱員,或主要資產未產生積極收入,則通常被視為消極非金融機構,需通報實質控權人。

(2) 離岸控股公司:若符合「積極非金融機構類型 D」,即作為非金融集團的一部分,且主要活動為持有或提供服務給集團內的其他非金融機構,則無須通報實質控權人。若該控股公司僅作為資產持有工具,則可能被視為消極非金融機構,需通報實質控權人。

(3) 離岸投資公司:如符合 CRS 下金融機構中的「投資機構」標準,則本身為申報主體,需自行進行申報;如不符合「投資機構」條件,則視為消極非金融機構,需穿透申報實質控權人。

3. 美國稅法上的境外信託

境外信託依照美國聯邦稅法的角度來看,無論是境外信託還是美國信託,其課稅方式除了在定義上區分為美國與境外信託,又將其分類為「授予人信託」與「非授予人信託」。授予人信託與非授予人信託的差別在於授予人信託通常可以忽略美國聯邦稅,因為授予人信託的收益將會視同回到授予人身上由授予人(非美籍人)來申報;而非授予人信託則被視為獨立的應稅實體,該應稅實體每年所產生的淨收入需要課徵所得稅,或是分配給受益人由受益人來繳納所得稅。「境外授予人信託(Foreign Grantor Trust)」是指:授予人(信託設立人)可在生前撤銷此信託;或是不可撤銷信託但受益人為授予人(信託設立人)生前為自己以及其配偶;「境外非授予人信託(Foreign Non-Grantor Trust)」,指任何不屬於授予人信託的境外信託。境外非授予人信託所累積的分配給美國受益人,將會有回溯稅的問題:美國所得稅和利息的費用、累積利得損失等。

另外要特別注意的是,如果授予人為非美籍人士,在轉移資產到信託後,未滿五年移民到美國,其信託則不被視為境外非授予人信託,而是被視為美國人在境外所設立的「境外授予人信託」,該信託所得歸課於此美國人或是綠卡持有者,詳細美國稅法規定說明如下:

*美國法典§ 679 - 境外信託有一個或多個美國受益人

(4) 適用外國授予人,其之後轉為美國身分

(A) 一般情況

如果非居民外國人在將資產移入信託的五年內產生居住的事實,將適用本章和第6048節,會視同於產生居住事實日將資產移入。

(B) 對於未分配收益之處分

此章節之目的,在個人居住事實於發生之前的未分配收益,需視同取得居住事實後發生居住事實產生日。

(C) 居住起始日

此章節之目的,個人之居住日,由第7701(b)(2)(A)定義下產生。