Publications

美國信託與跨境傳承

第三章 美國與常見境外信託

五、美國司法管轄權以外的境外信託之成立

美國司法管轄權以外的境外信託是指在美國以外國家或地區成立的信託。一般來說,境外地區是指設立人國籍以外的地區,本書的境外地區是指美國及中國以外的地區或國家。受託人註冊在美國及中國以外管轄區,設立人不用親臨當地,其信託運作可直接執行。特定的屬地對信託的定義或法條有相對寬鬆或特別的政策,使受益人的利益能夠得到更多的保護。

境外信託下可持有的資產內容,應按照法律的規範,但是實務上按照每一個受託公司的規範而有所不同(若受託公司不接受該資產,則信託無法成立)。可接受的資產內容大致上有現金、公司股權等等。早期一般傳統信託定位及精神在於優化信託資產,受託公司被設立人賦予權力來進行管理,因此受託公司被賦予的權力非常大,大到可以為了優化信託資產價值,處分信託所持有的公司股權。但是,在現在的社會中,設立人通常想要讓自己或是認可的公司管理者來長久經營該公司,並且未來將公司股權價值最大化及將受益權完整傳承給下一代。

新加坡係將「境外信託」定位為設立人及受益人均非本國人的信託;香港則是將其定義為受託人不在當地對信託為中央管理及控制的信託;美國則是定義為受託人非本國人或本國法院無法有效行使控制權的信託。28

28 此處關於「新加坡境外信託」參考及引用《信託業辦理境外信託之可行性研究(含自經區)》(民103年9月,主持人:許兆慶;研究人員:胡浩叡、王菀慕、廖士毅、李訓鋒)。參考網址:http://www.trust.org.tw/files/103405120000.pdf。

依據新加坡所得稅法(Income Tax Act)第13G條及依該條發布的「外國信託所得稅豁免規則」(Income Tax (Exemption of Income of Foreign Trusts) Regulations)的「得適用本規則之外國信託」(Foreign Trust to which Regulations apply)與「所得稅豁免」(Exemption)等節,信託受益人得享受所得稅法豁免優惠之前提要件有:信託須以書面作成、設立人與受益人必須為非新加坡的公民或居民,或非新加坡公民或居民為股東的公司;或是由不具新加坡的公民或居民身分的自然人或外國公司直接或間接地享有受益權的單位信託基金(Unit Trust),且所得係屬源自指定投資所生的特定收入,並由新加坡當地的受託人或信託公司管理等前提下,給予所得免稅的優惠。由此可知,新加坡所得稅法原則上係將「境外信託」定位為設立人及受益人均非本國人的信託。

香港就信託資產中源自於「非香港本地資產」所得,給予一定免稅優惠,進而鼓勵外國人來港設立信託管理其位於母國或第三國資產,發展資產管理業務。依據其《稅務條例》(Inland Revenue Ordinance)第20AC條及《2006年收入(豁免境外基金繳付利得稅)條例》、《稅務條例釋義及執行指引第43號(修訂本)》第6、12及13條的規定,准許非居港者(包括個人、法團、合夥及信託產業受託人)就其透過指明人士進行或由指明人士安排進行的某些指明交易產生的利潤,豁免繳納利得稅(Profit Tax)。只要該信託產業受託人的「中央管理及控制」在該課稅年度並非在香港進行的,即屬「非居港者」豁免自1996年4月起原應繳納的利得稅稅款。

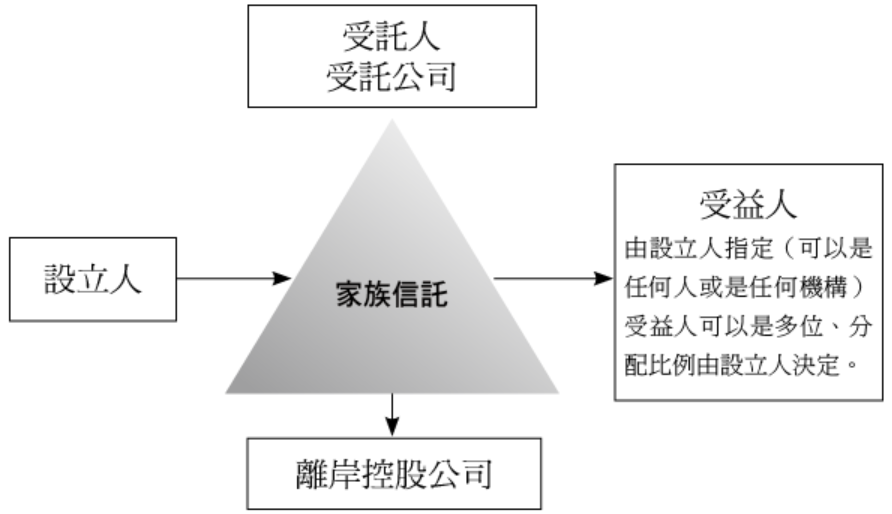

美國境外信託設立實務上,設立人係以境外控股公司的股份作為信託資產,而以該境外控股公司持有實際資產如銀行存款、股票及不動產等。以控股公司名義握有實際資產有利於資產的處分或移轉。此外,倘欲變更受託人時,亦可以移轉控股公司的股權為之,而無須移轉實際資產。未來當境外控股公司經營者(設立人)死亡時,無須辦理冗長的股權繼承認證程序,不致影響整個信託資產的運作及管理。

信託的關係人中其一為外國人,抑或信託行為作成地、信託財產全部或一部分的所在地、信託關係約定準據國法及爭議解決地國法並非信託關係人的母國,均可視為廣義境外信託(Foreign Trust)。故所指境外信託係指設立人在其本國以外地區設立,一般選擇設立在低稅負的地區。目前境外信託最早均來自英國普通法,目前常見設立境外信託國家或地區主要有下列三大區域:

1.加勒比海地區的百慕達、巴哈馬、開曼、英屬維京群島、聖基茨和尼維斯(Bermuda, Bahamas, Cayman, British Virgin Islands, Federation of Saint Kitts and Nevis)等群島;

2.位於英國附近,屬於英國皇家屬地的澤西島、根西島、馬恩島(Jersey, Guernsey, Isle of Man)等;

3.環太平洋堡礁的庫克群島、東加、薩摩亞(Cook Islands, Tonga, Samoa)等。

為敘述的明確,以下會將上述三大區域稱為「離岸地區」,並將在上述三大區域成立的信託稱為「離岸信託」。

目前離岸地區的國家或司法管轄區均制定有完善的信託法或信託實體法,以開曼群島為例,即分別於1967年制定信託法、1987年制定「涉外信託法」(Trusts Foreign Element Law of 1987)、1989年制定「詐欺轉讓法」(Fraudulent Dispositions Law of 1989)及1997年制定「特定信託(替代機制)法」(the Special Trusts (Alternative Regime) Law 1997)以規範信託的基本法律關係,並作為信託關係成立及效力的準據法,並為因應不同國籍設立人的特殊需求,提供多樣化的信託商品,以供來自全球各地的外國人使用。29

29 參考來源:《當代財政》第035期,網址:2013.11http://www.mof.gov.tw/public/Attachment/31171558761.pdf。

英屬維京群島(BVI)、開曼群島、澤西島、香港及新加坡都有規定能避免法定繼承人挑戰信託,且能夠阻止外國法院的判決在本地得到承認和執行。其中,香港和新加坡還特別要求必須適用本地法律,且受託人為本地居民才可以。

具體債權人在各離岸地區所應承擔的舉證責任和行使權利的訴訟時效則各有不同。例如BVI規定除非受託人是善意,對於設立人欺詐的意圖不知情,並已支付相應的市場對價,才可能構成例外情況,且BVI對於債權人向當地信託行使該權利是沒有訴訟時效限制的。開曼群島則是限制已知的或潛在的債權人行使該權利的訴訟時效為六年,自該資產轉入信託的那一天起算。根西島還要求設立人於設立時必須是資不抵債的情況,或設立後導致資不抵債的情況才行,且債權人應自發現欺詐後六年內行使該權利。但是,排除了潛在債權人行使該權利。而香港則是增加了兩種信託無效的情況,一是設立人在被判個人破產的兩年前設立的信託無效;二是在設立人個人破產情況下,債權人能夠證明十年內設立的信託在設立時是有足夠資產償還債務的,即可挑戰該信託。30

30 引用自http://www.wealthplus.org.cn/NewsSt/596.html。

信託法演化至今,有很多信託屬地大家已耳熟能詳,例如新加坡、百慕達、開曼群島、科克群島、英屬維京群島等等。以英屬維京群島為例,該國家在2003年公布了「2003年維爾京群島特別信託法」(VISTA-Virgin Islands Special Trust Act 2003),規定客戶可以授予人的身分設立信託,並將其在BVI公司中的股份轉移到信託中,客戶可以繼續擔任BVI公司的董事,這樣同時既可以繼續有效地控制公司的業務,又不受託人干預。在VISTA信託的架構下,禁止受託人干預BVI公司的管理。除了VISTA信託合約預先規定的情況外,董事對公司資產的管理不受受託公司的束縛。如果公司宣布將向信託支付股息,則根據信託契約的條款將股息分派給受益人。

境外信託一般設立在避稅天堂,顧名思義係將「境外」與「信託」結合在一起,可保障資產免受不可預知的法律訴訟、破產、債權人追索等影響;亦可避免合法或不合法的強佔或政治局勢的不穩定等因素,按照境外信託架構的設計亦可確保財產按照信託人的意願進行分配,進而避免政府干預、強制繼承權、遺囑檢查,以免除遺產承辦手續及費用,甚至免付遺產稅等,例如依百慕達法律所成立的信託屬於永久信託,可以沒有確定信託受益人,只要指定管理人,即可由信託管理人根據信託成立目的來支配,原則上只要沒有被百慕達法院判決無效就屬合法設立,如此運用信託基金不僅能避免財產繼承可能導致的家族財產的分崩離析,又能達到保全家族財富,延續家族企業的目的;另外由於離岸地區的司法制度具備高度獨立性、隱私性極高,該地區原則上均不承認其他國家的判決,即可能會發生法院判決離岸信託無效,該離岸信託運作不受影響的情況,且按照國際慣例,一旦信託進入訴訟程序,多以信託資產所在地的法律為主要判決依據,更強化境外信託的功能;此外境外信託的免稅環境將使得投資收入、資產增值得到雙重的增長,產生更高的回報率,此等均是成立境外信託吸引人的地方。

以臺灣著名王氏家族在百慕達成立的信託為例,在2001~2005年期間,家族資產主要擁有者將逾百億美元資產陸續移入五大境外信託,境外信託為祕密確保上市公司的控制權能掌握於家族中幾個知情人士手中,以保證家族成員在家族資產擁有人死後不能繼承到大量股份,大幅減少資產擁有人遺產,並以海外投資者的名義隱藏真正控制權,使家族中僅一小撮人持有龐大全球商業王國的資產並避過臺灣當局的監管。

一直以來境外信託都被認為有許多資產規劃優勢,然現今國際局勢改變,過去境外信託的優點已經嚴重弱化,有些甚至已轉化為缺點,以下列舉幾項介紹:

1.資產政治風險:過去認為境外信託可以全球布局資產、透過資產國際化、跨境化,可避免政治風險、國家風險。在如今OECD的CRS自動通報生效後,打擊跨境逃稅及維護誠信的納稅稅收體制的CRS建立後,大多數的離岸地區、低稅地都參與了稅務資訊自動交換體系,雖CRS不具有法律效力,但OECD卻要求各國或境外地區修改本地相關法律進行資訊交換適用,離岸受託公司作為消極金融機構,其帳戶所在的銀行需要向稅務機關申報設立人、受託人、受益人的身分資訊,帳戶餘額和帳戶金額等變動資訊,未來效果如何有待觀察。

2.資產保密:過去的境外信託契約無須向政府機構登記,也不必公開披露,資產轉移至受託公司或受託人名下後,信託設立人及受益人的資料及利益均絕對保密。然而在CRS生效後,各國開始要求離岸地區政府提供公司及銀行資訊,資產保密性的優勢也逐漸弱化。

3.資產保障:成立信託可保障資產免受債權人索償或造成債權人發生訴訟不經濟情況。債權人若對信託設立人提起訴訟,如設立人已經成立信託,即使債權人取得他國法院的執行命令,信託設立地亦可能不承認他國法院的執行命令,通常債權人必須前往信託所在的特定地區或國家對設立人提起訴訟,構築了一道讓債權人不易翻越的城牆。然成立境外信託不只有一定費用,境外信託受託公司與境外信託律師收費不斐,因為適用法律的不確定性,未來若要再修改或調整價格門檻高,萬一債權人真的前往離岸地區訴訟,債務人應付訴訟的律師費更是要付出相當大的代價。

4.資產統籌管理:過去認為境外信託能將信託設立人、信託財產設立人、受益人海外資產統一納入一個信託平台管理,簡化資產管理及統一管理,防止後代揮霍敗家、避免家族分崩離析,確保家族財富有序的傳承。然現今離岸地區的控股公司帳戶開立不易,境外信託下的控股公司開立銀行帳戶,即要由境外信託控有各國資產,但因銀行帳戶開立困難,未來要安排所控資產交易資金流程變得非常困難。

5.稅務規劃:過去認為境外信託可透過分紅保單、基金、股票、債券等獲得資金收益減輕甚至豁免本國境內的所得稅、資本利得稅、贈與稅、財產稅、遺產稅等。然情況是境外信託的帳務處理複雜,其中一大考量是,成立境外信託最好在成立第一天就開始進行帳務處理,至少應在有美國受益人時進行帳務處理,否則未來境外信託真正進行收益分配時將無從計算回溯稅,屆時要進行補記帳可謂工程浩大。

6.資產運用:有部分境外信託契約可保有適度的彈性,確保受託人隨外在環境的變遷,仍能為受益人謀求最佳福利。然實際情況是,境外信託常遭有心人士的濫用,如有心利用境外資產保護信託或從事藏匿合法資產以避免稅負,甚至將不法資產用以洗錢,導致一般人對境外信託觀感不佳。

以下將介紹常見美國以外地區境外信託架構:

境外信託的成立主要重點在於受託公司,一般境外信託成立的受託公司可分成兩種,一為私人銀行信託,一為獨立信託公司;大部分私人銀行信託主要是協助客戶理財所成立的理財信託工具。而獨立受託公司亦可再分成兩種,第一種為選擇獨立的信託公司持有資產,但保留主要投資管理權於信託自己,又稱為「指示型信託」(Directed Trust),也就是受託人接受信託保護人或信託投資顧問的指示而進行投資資產的管理,第二種為信託設立人成立自己的私人信託公司,自己管理自己的信託。茲將不同受託公司的架構分別說明如下:

(一)境外銀行信託

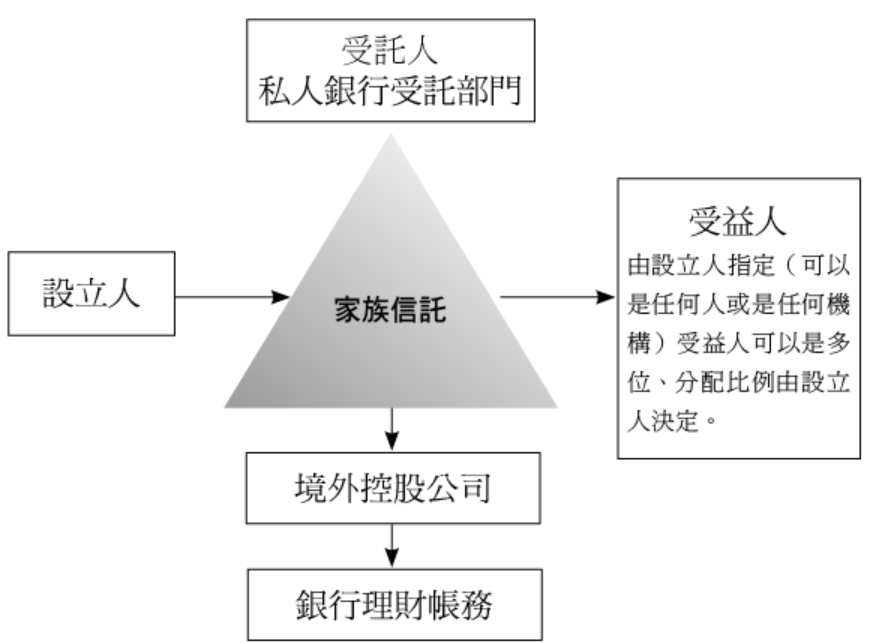

即由金融機構所成立的信託部門所管理的家族信託,通常這類屬於投資類型信託,信託資產只接受現金,並且需要按照銀行信託部門的規劃來購買金融商品以獲得較高的回報率。這種信託大部分始於各類型的知名銀行,該銀行會另外設立於信託產品較發達的地區,例如英屬根西島、澤西島、開曼群島、百慕達群島等離岸地區,成立了銀行信託部門(受託公司),取得受託執照來擔任專業受託公司管理信託資產,並使用設立人資產來購買自家推薦的金融理財商品。

然而,這些銀行所提供的境外信託服務亦存在一定侷限性。原則上,受託資產以具流動性、易於變現或便於管理的資產為主,例如:銀行存款、理財產品、保險單,或特定地區(如香港、美國)上市的股票,以及特定地區核發的保單等。至於家族控股公司的股權、營運型公司股權、各國或地區的不動產,或動產資產(如金銀珠寶、翡翠、鑽石、字畫等),通常並不在受託範圍之內。此外,銀行信託合約幾乎全數以英文為法定語言,對於華人信託設立者而言,理解這些專業的信託條款並不容易。在實務上,設立人往往完全依賴銀行理財專員的說明,甚至可能在未充分了解合約內容的情況下,就已完成簽署與資產轉入。此時若要再針對設立人或受益人的權益進行調整,恐怕已為時已晚。因此,在簽訂銀行信託合約時,務必要格外審慎,確保充分理解所有內容與權益安排。

這些境外銀行信託,大體來說有幾個特點:

1.設立人為第一順位的受益人:通常會以設立人意願書(Letter of Wish)來表達在設立人生前期望,設立人及其配偶作為受益人。

2.信託為不可撤銷信託:由於銀行協助客戶設立信託是為了達到可以管理資產的目的,所以通常希望客戶不要隨意轉出資金,讓銀行受託資金可穩定停留於信託中;這時在銀行成立的不可撤銷信託便成為銀行控制客戶資金的最佳工具。同時這些信託的準據法及設立地點通常是開曼群島、英屬根西島、澤西島等離岸地區,一旦發生爭議,客戶多處於被動的劣勢位置,任其宰割。

3.銀行信託成立後,通常會下設一個控股公司:為了方便銀行帳戶開立,這些銀行的行員通常會協助客戶設立一個境外的控股公司,透過這個控股公司在銀行開戶買理財產品,再將控股公司由信託持有。

4.銀行信託有保護人條款:部分金融機構會在合約裡面除了受託人(即銀行信託機構),再加入一個保護人的角色,由設立人或獨立第三者來擔任,此時有關信託的本金或孳息的分配、受託人的解任、信託資產的移轉等,受託人必須接受保護人的指示。這種情況下,雖然是一個不可撤銷的信託,設立人還是可以按自己的意願來控制財產,如此不僅可達到一般成立信託的目的,亦可讓此銀行信託更具彈性,一旦銀行信託在理財方面服務有瑕疵,即可更換受託公司或進行信託資金的轉移或分配。

5.受託銀行具有完整控制權:在此要提醒讀者的是,筆者執業經驗裡面曾經看過設立人完全失去對信託的控制,也就是當資產移入信託以後,受託銀行掌握所有的控制權——包括何時要分配給受益人、何時決定受託人退休或解任以及指派下一任的受託人,這種情況會使得設立人及其子孫雖然享有信託的受益權,但是必須完全任由受託機構來決定分配機制,無形中已經完全被受託銀行所牽制,甚至信託成立了數年,設立人及其子孫未曾與受託人碰過面,完全受私人理財專員所操控,導致發生信託中之資產被掏空了,全數用於提供擔保借出資金作為他用,委託人或保護人還完全不知曉。

不同的境外銀行信託,對於信託資產管理、分配有著不同規定,當信託設立人欲設立離岸銀行信託時應審慎詳閱受託銀行所提供的信託合約,詳細了解信託設立人、信託保護人(部分銀行信託合約不允許設立信託保護人)或信託受益人,在此信託設立後對此信託的相關權利義務,否則當信託合約一旦簽訂,合約條款一面倒、完全傾向受託人,受託公司(銀行)有全面主導權,可完全決定信託財產或孳息的分配,屆時信託設立人、保護人、或受益人則必須完全聽從受託人(銀行),如此信託資產可能長久被受託人所掌控,引發嚴重信託糾紛,如梅艷芳於2003年12月(即去世前一個月)於滙豐銀行成立的財產信託基金,梅媽及梅艷芳兩名姪女和兩名外甥是受益人,其後信託出現問題,五名受益人要求終止信託、交代帳目,但遭滙豐銀行拒絕,必需到信託註冊地英屬開曼群島取得法院判決方可進行。

除了合約條款一面倒、受託公司(銀行)有全面主導權,並可能有權完全決定信託財產分配缺點以外,當受託銀行有完整控制權卻因疏忽未盡監管義務時,就可能無法防堵他人惡意移轉信託資產,尤其當該人是同樣熟悉該銀行信託架構的銀行內部人員,更需要受託銀行發揮監督者的角色而非因為是同集團公司且有合作關係的同事而怠於監管,以筆者近期遇到案件說明,該案件的架構如下:

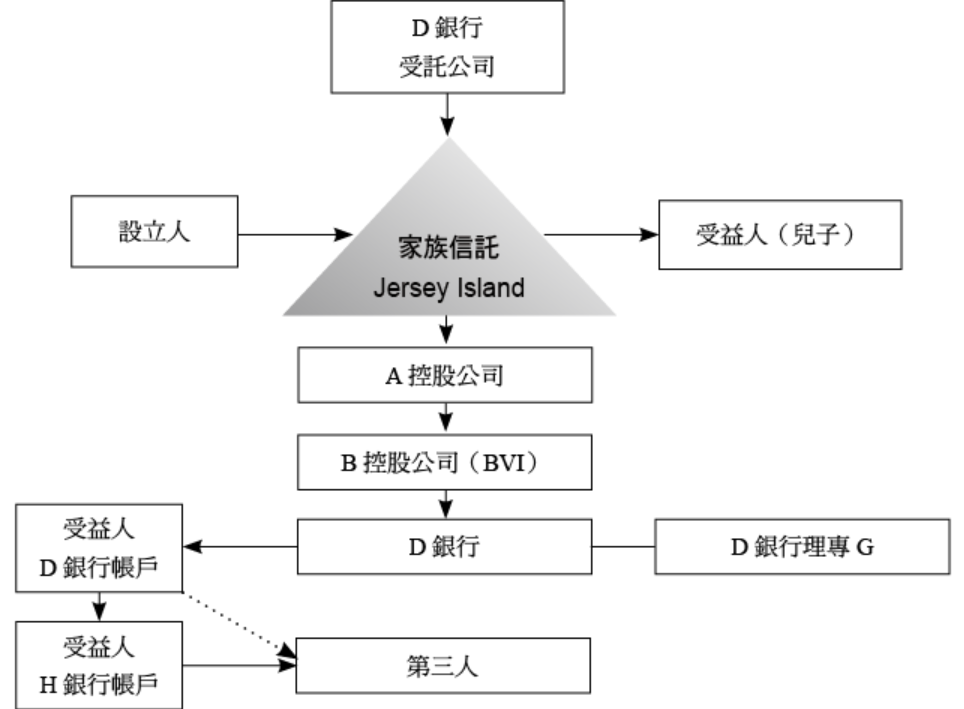

設立人於20多年前於澤西島設立一家族信託,兒子為受益人,受託人為D銀行設立且有控制權的受託公司,家族信託下持有A控股公司,A控股公司持有位於BVI的B控股公司,董事會與A控股公司成員相同。設立人近期收到D銀行通知,20多年來為設立人家族提供財務管理服務的理財專員G於近期失聯,設立人察覺有異開始查帳,發現數年間,D銀行多次貸款給受益人,並該貸款是以家族信託內資產為擔保,貸款加利息已累計數千萬美元,D銀行出示設立人同意受託公司以信託下資產擔保受益人借款的文件,借款合約上有受益人簽名,然受益人表示並無向D銀行借款,亦不清楚為何自己的簽名會出現在借款合約上。

受益人基於對G的信任,多年來家族資產管理以及D銀行來往的文件皆聽信於G,當初貸款及開戶也不疑有他的簽名,G不僅手上有受益人的個人身分資料,也掌握受益人帳戶的操作權限,以受益人名義貸款的數千萬,該貸款進入受益人於D銀行帳戶後分別轉入受益人的H銀行帳戶以及第三方帳戶,後受益人的H銀行帳戶金流也轉入另一第三人帳戶,至此數千萬美元的貸款全數轉至第三方帳戶,而設立人及受益人請求D銀行調查時,G已經消失。

在本案中,受託公司不僅在要求質押信託資產以擔保受益人貸款時未能向受益人或設立人確認,甚至讓設立人簽署同意受託公司以信託資產質押貸款的文件,進而撇清自身的監督管理責任,最終貸款落入第三人手中,信託甚至面臨以資產清償貸款的窘境,終究違反了設立人成立信託傳承家族財富之初衷。

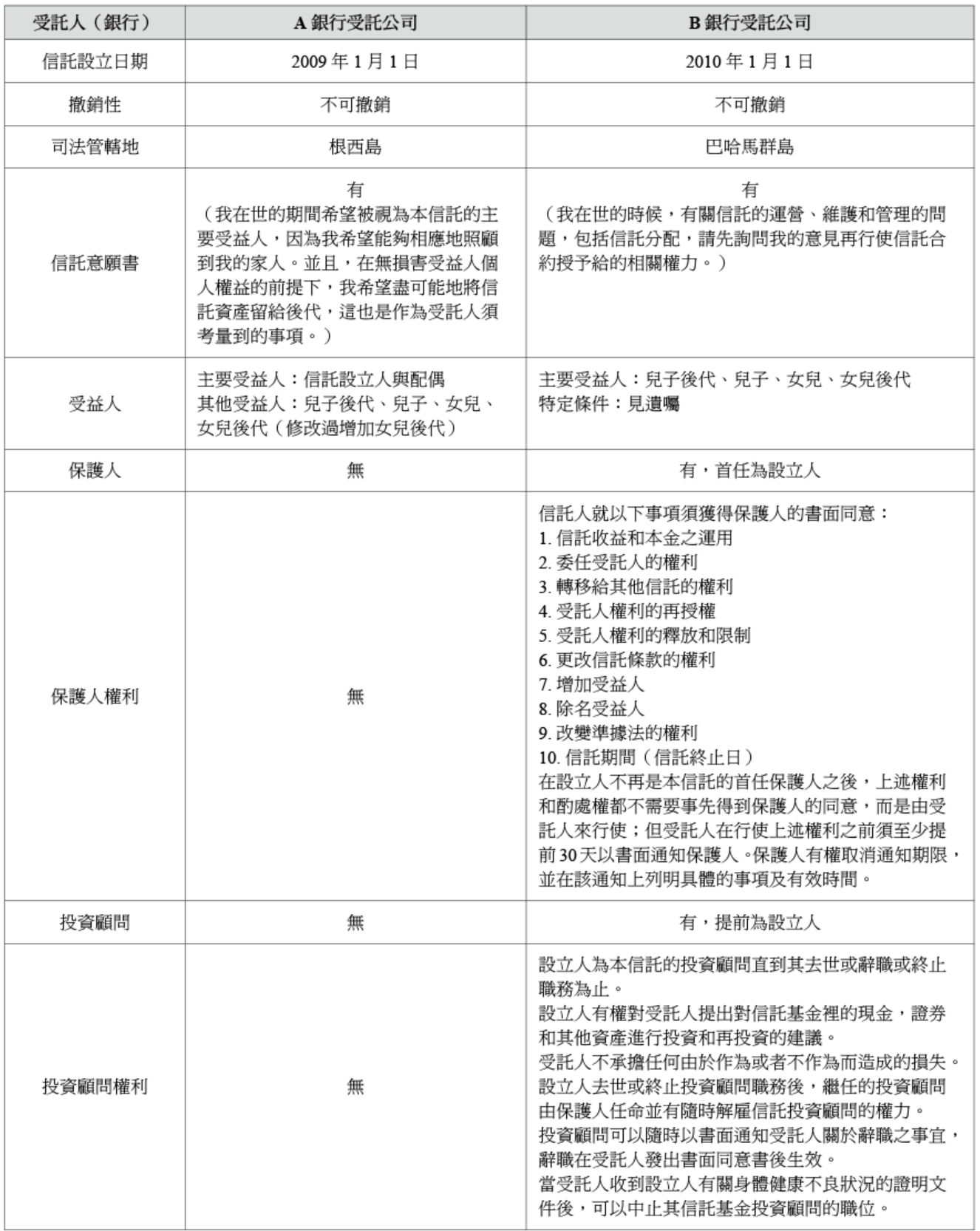

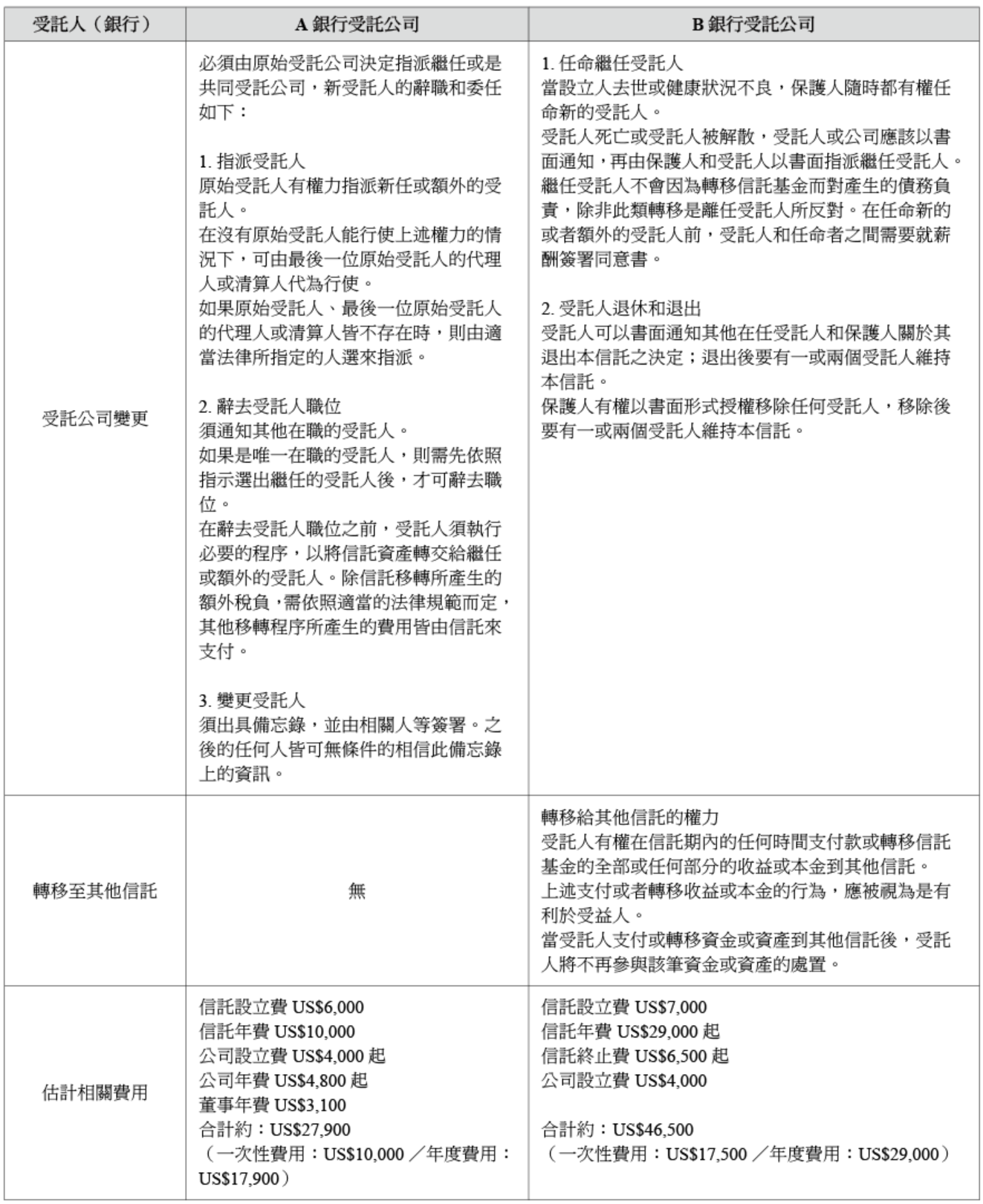

筆者過去研究數個私人銀行信託合約,茲藉由以下兩者私人銀行信託合約,將境外銀行信託對信託設立人、保護人或其受益人有著不同規定,分析差異比較如下:

(二)境外受託公司信託

即由設立人成立一個信託,將資產移轉到離岸控股公司後,委託給境外受託公司(一般會選用免稅的離岸地區受託公司)管理擔任受託人,透過信託合約將資產轉移給受益人,目前除在各個離岸地區均有此類專業受託公司提供此服務,另外新加坡、香港亦有此類受託公司。以BVI信託為例,依據BVI VISTA信託的規則,由設立人於英屬維京群島等屬地設立一個家族信託,並將BVI公司股份轉移到該BVI信託,根據該屬地的商業公司法(BVI Business Companies Act 2004),對所有BVI的商業公司,除了法定每年應繳的登記費用,其餘所有業務收入和盈餘均免徵BVI本地的各項稅款,包含商業公司的任何股份和債券等相關的資本利得。當透過設立信託讓受託人持有BVI公司股權,而任何管轄區中的任何資產都可以由 BVI 控股公司來持有,則可實現國際資產的集中化。商業公司股份無BVI本地的遺產稅、遺贈稅或其他繼承方面的稅收(設立人及受益人還需要留意其稅務居所國稅務責任)。

(三)私人受託公司

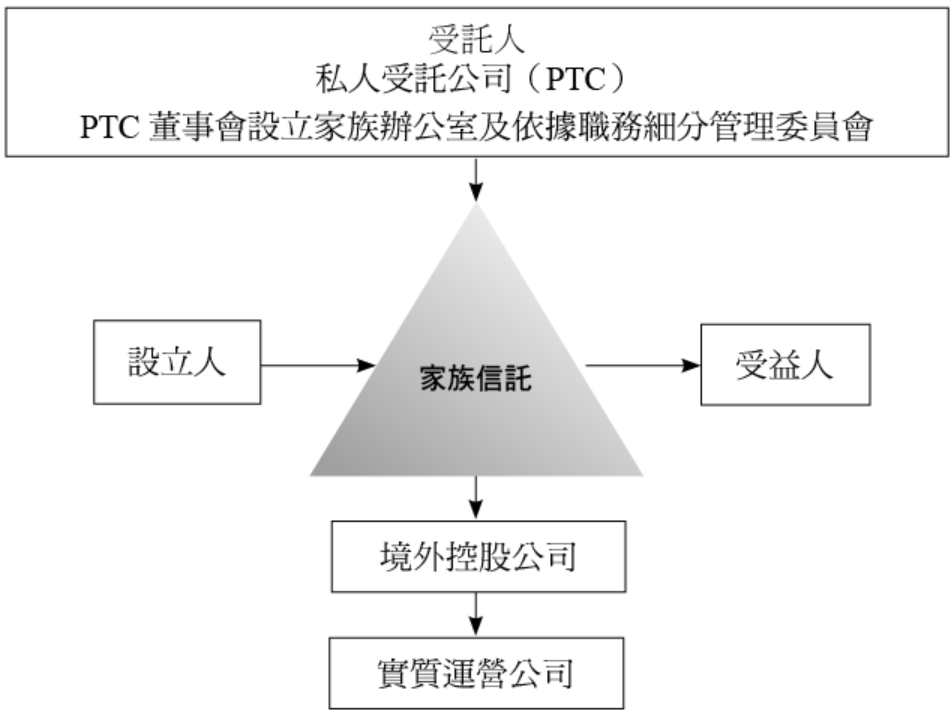

近十年來,由於部分信託設立人可能仍對將價值數億、甚至上百億的家族控股公司股權全數委託給不認識的專業受託公司有所疑慮,希望信託的管理與運營來自家族內部成員並控有話語權,以及制度化的後期管理,「私人信託公司」(Private Trust Company, PTC)便成為主流;設立人即為企業的實際控制人可以安排其家庭成員與專業顧問,甚至在不違背信託權力隔離的立法本意上,設立人本人亦擔任私人信託公司的成員之一,以掌控和監督受託人未來的信託運作。

私人信託公司作為家族信託的受託人,讓家族成員擔任私人信託公司的董事,如此他們可以在保留資產控制權的同時,區隔對家族控股公司的法定擁有權。私人信託公司作為家族信託的受託人,其董事會成員(Board of Director)作為家族信託的受託人承擔著制定決策的責任,因此委託合適的董事非常重要。董事會通常由家族成員和專業受託公司混合組成,由家族成員做出與業務決策相關的決議,專業受託公司提供管理方面的專業知識,良好的企業治理仰賴於均衡的董事,以確保信託永續經營與長期獲益。

私人信託公司有助於強化家族對財產的控制。在境外信託架構中,私人信託公司可專為一個或多個家族設立,作為專屬的受託人,負責整體家族資產的管理。除了由專業受託公司擔任受託人外,亦常結合家族內部信任的私人顧問(如律師、會計師等)擔任董事會成員,並邀請部分家族成員參與,擔任保護人、投資顧問或分配顧問等角色,形成對受託公司運作的有效監督與制衡。此種安排不僅降低了信託設立人將法定所有權完全轉移予受託公司後可能產生的失控風險,也進一步鞏固了家族對企業資產的長期掌控與制度化治理能力。

以下簡單介紹目前常見的私人信託公司架構:設立人於境外設立某一目的信託(依當地法規之需求允許設立目的信託),由境外信託公司作為該目的信託的受託人,目的信託持有一離岸公司作為私人受託公司;設立人子女依據家系分別設立家族信託,子女的家族信託會持有家族企業的股份,並由目的信託控制的私人受託公司作為子女家族信託的受託人。私人受託公司的董事會一般會由設立人、設立人子女或設立人家族成員組成,以達到家族股權集中管理、永續控股且不處分家族企業股權、以達到家族資產傳承之目的。

乍看之下透過目的信託以及私人信託公司董事會的結合,可以實現家族永續治理的目標,然而上述架構的私人信託公司目前面臨境外信託資產可能被穿透的風險。

對於一個有效設立的家族信託,其應當具備資產隔離的性質,即設立人將其財產移轉給信託後,便由信託持有該財產,信託財產將獨立於設立人、受託人及受益人各自資產之外。反之,如果設立人為信託下資產的實際權利人或設立人保留信託資產的實際控制權,該信託就可能會被法院認定為虛假信託或虛幻信託(Sham Trust/Illusory Trust,以下通稱為「偽信託」)而無效或被依法撤銷,此時將不會有資產已經移轉給信託持有的效果,即該信託下資產本質上仍屬於設立人的個人財產,沒有信託資產獨立於設立人的資產保護效果。

就資產保護的角度而言,若信託有效成立,即便設立人或受託人或受益人無法償還個人債務,信託財產也不屬於其個人財產,債權人無權申請法院直接對信託資產採取擔保措施或其他執行措施。若信託被視為偽信託進而被法院撤銷,設立人的債權人就有權向法院申請對該信託資產採取相應的財產擔保及相關執行措施。

信託是否會被法院判斷為偽信託,主要爭議是在於信託下資產的實際權利人或實際控制人是否為設立人,設立人是否對信託保有控制權,或具備對資產處置有實質影響。當設立人在信託架構或信託合約上持有對信託財產的控制權,且權力的持有導致信託財產能夠由設立人自由支配,信託就有極大可能被視為是偽信託;實際認定上,即使信託的設立人在表面上沒有賦予過多權利,但如果設立人的所有指示,受託人都「不經判斷」而盲目執行,這種情況就可能屬於實質虛假信託,其信託效力也會受影響。

目前私人信託公司境外信託架構中,大多設立人仍以擔任私人信託公司董事會的董事及/或內部家族辦公室、諮詢委員會之成員等角色以保留對信託的特定權力,該設計雖讓家族財產的控制權掌握在設立人手上,但卻增加信託帶有瑕疵的風險。

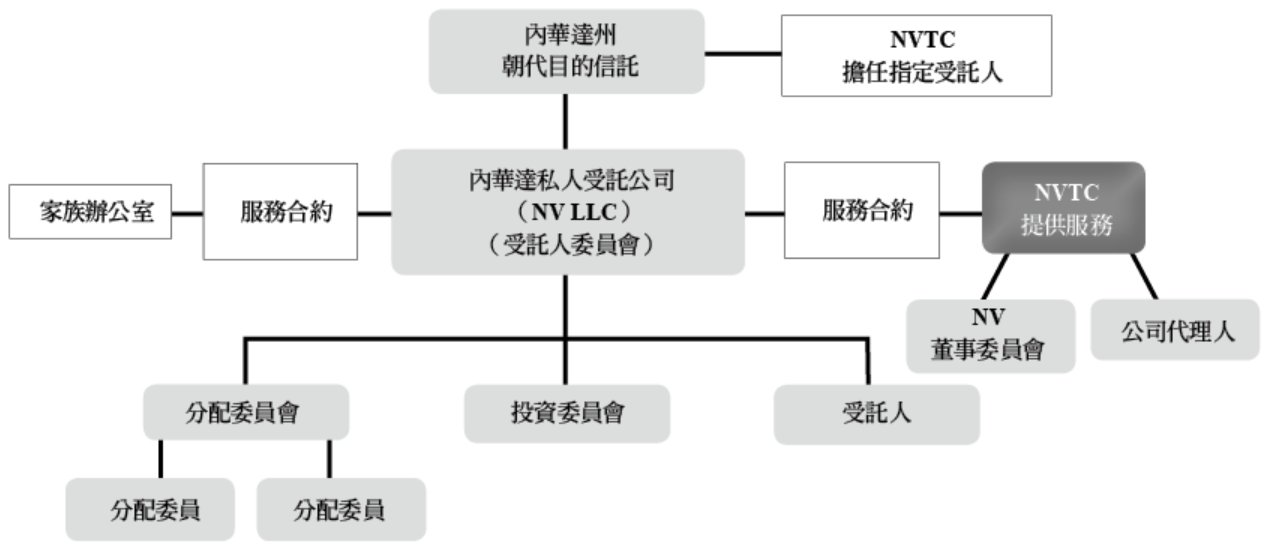

目前除了離岸的專業受託公司有提供此服務外,美國內華達州的信託公司(Nevada Trust Company, NVTC)多年提供此類服務,讓高財富家族有更多選擇機會,茲將該信託公司所提供的信託架構與私人受託公司成立與運作說明如下:

境外信託下可持有的資產內容,應按照法律的規範,但是實務上按照每一個受託公司的規範而有所不同(若受託公司不接受該資產,則信託無法成立)。可接受的資產內容大致上有現金、公司股權等等。早期一般傳統信託定位及精神在於優化信託資產,受託公司被設立人賦予權力來進行管理,因此受託公司被賦予的權力非常大,大到可以為了優化信託資產價值,處分信託所持有的公司股權。但是,在現在的社會中,設立人通常想要讓自己或是認可的公司管理者來長久經營該公司,並且未來將公司股權價值最大化及將受益權完整傳承給下一代。

新加坡係將「境外信託」定位為設立人及受益人均非本國人的信託;香港則是將其定義為受託人不在當地對信託為中央管理及控制的信託;美國則是定義為受託人非本國人或本國法院無法有效行使控制權的信託。28

28 此處關於「新加坡境外信託」參考及引用《信託業辦理境外信託之可行性研究(含自經區)》(民103年9月,主持人:許兆慶;研究人員:胡浩叡、王菀慕、廖士毅、李訓鋒)。參考網址:http://www.trust.org.tw/files/103405120000.pdf。

依據新加坡所得稅法(Income Tax Act)第13G條及依該條發布的「外國信託所得稅豁免規則」(Income Tax (Exemption of Income of Foreign Trusts) Regulations)的「得適用本規則之外國信託」(Foreign Trust to which Regulations apply)與「所得稅豁免」(Exemption)等節,信託受益人得享受所得稅法豁免優惠之前提要件有:信託須以書面作成、設立人與受益人必須為非新加坡的公民或居民,或非新加坡公民或居民為股東的公司;或是由不具新加坡的公民或居民身分的自然人或外國公司直接或間接地享有受益權的單位信託基金(Unit Trust),且所得係屬源自指定投資所生的特定收入,並由新加坡當地的受託人或信託公司管理等前提下,給予所得免稅的優惠。由此可知,新加坡所得稅法原則上係將「境外信託」定位為設立人及受益人均非本國人的信託。

香港就信託資產中源自於「非香港本地資產」所得,給予一定免稅優惠,進而鼓勵外國人來港設立信託管理其位於母國或第三國資產,發展資產管理業務。依據其《稅務條例》(Inland Revenue Ordinance)第20AC條及《2006年收入(豁免境外基金繳付利得稅)條例》、《稅務條例釋義及執行指引第43號(修訂本)》第6、12及13條的規定,准許非居港者(包括個人、法團、合夥及信託產業受託人)就其透過指明人士進行或由指明人士安排進行的某些指明交易產生的利潤,豁免繳納利得稅(Profit Tax)。只要該信託產業受託人的「中央管理及控制」在該課稅年度並非在香港進行的,即屬「非居港者」豁免自1996年4月起原應繳納的利得稅稅款。

美國境外信託設立實務上,設立人係以境外控股公司的股份作為信託資產,而以該境外控股公司持有實際資產如銀行存款、股票及不動產等。以控股公司名義握有實際資產有利於資產的處分或移轉。此外,倘欲變更受託人時,亦可以移轉控股公司的股權為之,而無須移轉實際資產。未來當境外控股公司經營者(設立人)死亡時,無須辦理冗長的股權繼承認證程序,不致影響整個信託資產的運作及管理。

信託的關係人中其一為外國人,抑或信託行為作成地、信託財產全部或一部分的所在地、信託關係約定準據國法及爭議解決地國法並非信託關係人的母國,均可視為廣義境外信託(Foreign Trust)。故所指境外信託係指設立人在其本國以外地區設立,一般選擇設立在低稅負的地區。目前境外信託最早均來自英國普通法,目前常見設立境外信託國家或地區主要有下列三大區域:

1.加勒比海地區的百慕達、巴哈馬、開曼、英屬維京群島、聖基茨和尼維斯(Bermuda, Bahamas, Cayman, British Virgin Islands, Federation of Saint Kitts and Nevis)等群島;

2.位於英國附近,屬於英國皇家屬地的澤西島、根西島、馬恩島(Jersey, Guernsey, Isle of Man)等;

3.環太平洋堡礁的庫克群島、東加、薩摩亞(Cook Islands, Tonga, Samoa)等。

為敘述的明確,以下會將上述三大區域稱為「離岸地區」,並將在上述三大區域成立的信託稱為「離岸信託」。

目前離岸地區的國家或司法管轄區均制定有完善的信託法或信託實體法,以開曼群島為例,即分別於1967年制定信託法、1987年制定「涉外信託法」(Trusts Foreign Element Law of 1987)、1989年制定「詐欺轉讓法」(Fraudulent Dispositions Law of 1989)及1997年制定「特定信託(替代機制)法」(the Special Trusts (Alternative Regime) Law 1997)以規範信託的基本法律關係,並作為信託關係成立及效力的準據法,並為因應不同國籍設立人的特殊需求,提供多樣化的信託商品,以供來自全球各地的外國人使用。29

29 參考來源:《當代財政》第035期,網址:2013.11http://www.mof.gov.tw/public/Attachment/31171558761.pdf。

英屬維京群島(BVI)、開曼群島、澤西島、香港及新加坡都有規定能避免法定繼承人挑戰信託,且能夠阻止外國法院的判決在本地得到承認和執行。其中,香港和新加坡還特別要求必須適用本地法律,且受託人為本地居民才可以。

具體債權人在各離岸地區所應承擔的舉證責任和行使權利的訴訟時效則各有不同。例如BVI規定除非受託人是善意,對於設立人欺詐的意圖不知情,並已支付相應的市場對價,才可能構成例外情況,且BVI對於債權人向當地信託行使該權利是沒有訴訟時效限制的。開曼群島則是限制已知的或潛在的債權人行使該權利的訴訟時效為六年,自該資產轉入信託的那一天起算。根西島還要求設立人於設立時必須是資不抵債的情況,或設立後導致資不抵債的情況才行,且債權人應自發現欺詐後六年內行使該權利。但是,排除了潛在債權人行使該權利。而香港則是增加了兩種信託無效的情況,一是設立人在被判個人破產的兩年前設立的信託無效;二是在設立人個人破產情況下,債權人能夠證明十年內設立的信託在設立時是有足夠資產償還債務的,即可挑戰該信託。30

30 引用自http://www.wealthplus.org.cn/NewsSt/596.html。

信託法演化至今,有很多信託屬地大家已耳熟能詳,例如新加坡、百慕達、開曼群島、科克群島、英屬維京群島等等。以英屬維京群島為例,該國家在2003年公布了「2003年維爾京群島特別信託法」(VISTA-Virgin Islands Special Trust Act 2003),規定客戶可以授予人的身分設立信託,並將其在BVI公司中的股份轉移到信託中,客戶可以繼續擔任BVI公司的董事,這樣同時既可以繼續有效地控制公司的業務,又不受託人干預。在VISTA信託的架構下,禁止受託人干預BVI公司的管理。除了VISTA信託合約預先規定的情況外,董事對公司資產的管理不受受託公司的束縛。如果公司宣布將向信託支付股息,則根據信託契約的條款將股息分派給受益人。

境外信託一般設立在避稅天堂,顧名思義係將「境外」與「信託」結合在一起,可保障資產免受不可預知的法律訴訟、破產、債權人追索等影響;亦可避免合法或不合法的強佔或政治局勢的不穩定等因素,按照境外信託架構的設計亦可確保財產按照信託人的意願進行分配,進而避免政府干預、強制繼承權、遺囑檢查,以免除遺產承辦手續及費用,甚至免付遺產稅等,例如依百慕達法律所成立的信託屬於永久信託,可以沒有確定信託受益人,只要指定管理人,即可由信託管理人根據信託成立目的來支配,原則上只要沒有被百慕達法院判決無效就屬合法設立,如此運用信託基金不僅能避免財產繼承可能導致的家族財產的分崩離析,又能達到保全家族財富,延續家族企業的目的;另外由於離岸地區的司法制度具備高度獨立性、隱私性極高,該地區原則上均不承認其他國家的判決,即可能會發生法院判決離岸信託無效,該離岸信託運作不受影響的情況,且按照國際慣例,一旦信託進入訴訟程序,多以信託資產所在地的法律為主要判決依據,更強化境外信託的功能;此外境外信託的免稅環境將使得投資收入、資產增值得到雙重的增長,產生更高的回報率,此等均是成立境外信託吸引人的地方。

以臺灣著名王氏家族在百慕達成立的信託為例,在2001~2005年期間,家族資產主要擁有者將逾百億美元資產陸續移入五大境外信託,境外信託為祕密確保上市公司的控制權能掌握於家族中幾個知情人士手中,以保證家族成員在家族資產擁有人死後不能繼承到大量股份,大幅減少資產擁有人遺產,並以海外投資者的名義隱藏真正控制權,使家族中僅一小撮人持有龐大全球商業王國的資產並避過臺灣當局的監管。

一直以來境外信託都被認為有許多資產規劃優勢,然現今國際局勢改變,過去境外信託的優點已經嚴重弱化,有些甚至已轉化為缺點,以下列舉幾項介紹:

1.資產政治風險:過去認為境外信託可以全球布局資產、透過資產國際化、跨境化,可避免政治風險、國家風險。在如今OECD的CRS自動通報生效後,打擊跨境逃稅及維護誠信的納稅稅收體制的CRS建立後,大多數的離岸地區、低稅地都參與了稅務資訊自動交換體系,雖CRS不具有法律效力,但OECD卻要求各國或境外地區修改本地相關法律進行資訊交換適用,離岸受託公司作為消極金融機構,其帳戶所在的銀行需要向稅務機關申報設立人、受託人、受益人的身分資訊,帳戶餘額和帳戶金額等變動資訊,未來效果如何有待觀察。

2.資產保密:過去的境外信託契約無須向政府機構登記,也不必公開披露,資產轉移至受託公司或受託人名下後,信託設立人及受益人的資料及利益均絕對保密。然而在CRS生效後,各國開始要求離岸地區政府提供公司及銀行資訊,資產保密性的優勢也逐漸弱化。

3.資產保障:成立信託可保障資產免受債權人索償或造成債權人發生訴訟不經濟情況。債權人若對信託設立人提起訴訟,如設立人已經成立信託,即使債權人取得他國法院的執行命令,信託設立地亦可能不承認他國法院的執行命令,通常債權人必須前往信託所在的特定地區或國家對設立人提起訴訟,構築了一道讓債權人不易翻越的城牆。然成立境外信託不只有一定費用,境外信託受託公司與境外信託律師收費不斐,因為適用法律的不確定性,未來若要再修改或調整價格門檻高,萬一債權人真的前往離岸地區訴訟,債務人應付訴訟的律師費更是要付出相當大的代價。

4.資產統籌管理:過去認為境外信託能將信託設立人、信託財產設立人、受益人海外資產統一納入一個信託平台管理,簡化資產管理及統一管理,防止後代揮霍敗家、避免家族分崩離析,確保家族財富有序的傳承。然現今離岸地區的控股公司帳戶開立不易,境外信託下的控股公司開立銀行帳戶,即要由境外信託控有各國資產,但因銀行帳戶開立困難,未來要安排所控資產交易資金流程變得非常困難。

5.稅務規劃:過去認為境外信託可透過分紅保單、基金、股票、債券等獲得資金收益減輕甚至豁免本國境內的所得稅、資本利得稅、贈與稅、財產稅、遺產稅等。然情況是境外信託的帳務處理複雜,其中一大考量是,成立境外信託最好在成立第一天就開始進行帳務處理,至少應在有美國受益人時進行帳務處理,否則未來境外信託真正進行收益分配時將無從計算回溯稅,屆時要進行補記帳可謂工程浩大。

6.資產運用:有部分境外信託契約可保有適度的彈性,確保受託人隨外在環境的變遷,仍能為受益人謀求最佳福利。然實際情況是,境外信託常遭有心人士的濫用,如有心利用境外資產保護信託或從事藏匿合法資產以避免稅負,甚至將不法資產用以洗錢,導致一般人對境外信託觀感不佳。

以下將介紹常見美國以外地區境外信託架構:

境外信託的成立主要重點在於受託公司,一般境外信託成立的受託公司可分成兩種,一為私人銀行信託,一為獨立信託公司;大部分私人銀行信託主要是協助客戶理財所成立的理財信託工具。而獨立受託公司亦可再分成兩種,第一種為選擇獨立的信託公司持有資產,但保留主要投資管理權於信託自己,又稱為「指示型信託」(Directed Trust),也就是受託人接受信託保護人或信託投資顧問的指示而進行投資資產的管理,第二種為信託設立人成立自己的私人信託公司,自己管理自己的信託。茲將不同受託公司的架構分別說明如下:

(一)境外銀行信託

即由金融機構所成立的信託部門所管理的家族信託,通常這類屬於投資類型信託,信託資產只接受現金,並且需要按照銀行信託部門的規劃來購買金融商品以獲得較高的回報率。這種信託大部分始於各類型的知名銀行,該銀行會另外設立於信託產品較發達的地區,例如英屬根西島、澤西島、開曼群島、百慕達群島等離岸地區,成立了銀行信託部門(受託公司),取得受託執照來擔任專業受託公司管理信託資產,並使用設立人資產來購買自家推薦的金融理財商品。

然而,這些銀行所提供的境外信託服務亦存在一定侷限性。原則上,受託資產以具流動性、易於變現或便於管理的資產為主,例如:銀行存款、理財產品、保險單,或特定地區(如香港、美國)上市的股票,以及特定地區核發的保單等。至於家族控股公司的股權、營運型公司股權、各國或地區的不動產,或動產資產(如金銀珠寶、翡翠、鑽石、字畫等),通常並不在受託範圍之內。此外,銀行信託合約幾乎全數以英文為法定語言,對於華人信託設立者而言,理解這些專業的信託條款並不容易。在實務上,設立人往往完全依賴銀行理財專員的說明,甚至可能在未充分了解合約內容的情況下,就已完成簽署與資產轉入。此時若要再針對設立人或受益人的權益進行調整,恐怕已為時已晚。因此,在簽訂銀行信託合約時,務必要格外審慎,確保充分理解所有內容與權益安排。

這些境外銀行信託,大體來說有幾個特點:

1.設立人為第一順位的受益人:通常會以設立人意願書(Letter of Wish)來表達在設立人生前期望,設立人及其配偶作為受益人。

2.信託為不可撤銷信託:由於銀行協助客戶設立信託是為了達到可以管理資產的目的,所以通常希望客戶不要隨意轉出資金,讓銀行受託資金可穩定停留於信託中;這時在銀行成立的不可撤銷信託便成為銀行控制客戶資金的最佳工具。同時這些信託的準據法及設立地點通常是開曼群島、英屬根西島、澤西島等離岸地區,一旦發生爭議,客戶多處於被動的劣勢位置,任其宰割。

3.銀行信託成立後,通常會下設一個控股公司:為了方便銀行帳戶開立,這些銀行的行員通常會協助客戶設立一個境外的控股公司,透過這個控股公司在銀行開戶買理財產品,再將控股公司由信託持有。

4.銀行信託有保護人條款:部分金融機構會在合約裡面除了受託人(即銀行信託機構),再加入一個保護人的角色,由設立人或獨立第三者來擔任,此時有關信託的本金或孳息的分配、受託人的解任、信託資產的移轉等,受託人必須接受保護人的指示。這種情況下,雖然是一個不可撤銷的信託,設立人還是可以按自己的意願來控制財產,如此不僅可達到一般成立信託的目的,亦可讓此銀行信託更具彈性,一旦銀行信託在理財方面服務有瑕疵,即可更換受託公司或進行信託資金的轉移或分配。

5.受託銀行具有完整控制權:在此要提醒讀者的是,筆者執業經驗裡面曾經看過設立人完全失去對信託的控制,也就是當資產移入信託以後,受託銀行掌握所有的控制權——包括何時要分配給受益人、何時決定受託人退休或解任以及指派下一任的受託人,這種情況會使得設立人及其子孫雖然享有信託的受益權,但是必須完全任由受託機構來決定分配機制,無形中已經完全被受託銀行所牽制,甚至信託成立了數年,設立人及其子孫未曾與受託人碰過面,完全受私人理財專員所操控,導致發生信託中之資產被掏空了,全數用於提供擔保借出資金作為他用,委託人或保護人還完全不知曉。

不同的境外銀行信託,對於信託資產管理、分配有著不同規定,當信託設立人欲設立離岸銀行信託時應審慎詳閱受託銀行所提供的信託合約,詳細了解信託設立人、信託保護人(部分銀行信託合約不允許設立信託保護人)或信託受益人,在此信託設立後對此信託的相關權利義務,否則當信託合約一旦簽訂,合約條款一面倒、完全傾向受託人,受託公司(銀行)有全面主導權,可完全決定信託財產或孳息的分配,屆時信託設立人、保護人、或受益人則必須完全聽從受託人(銀行),如此信託資產可能長久被受託人所掌控,引發嚴重信託糾紛,如梅艷芳於2003年12月(即去世前一個月)於滙豐銀行成立的財產信託基金,梅媽及梅艷芳兩名姪女和兩名外甥是受益人,其後信託出現問題,五名受益人要求終止信託、交代帳目,但遭滙豐銀行拒絕,必需到信託註冊地英屬開曼群島取得法院判決方可進行。

除了合約條款一面倒、受託公司(銀行)有全面主導權,並可能有權完全決定信託財產分配缺點以外,當受託銀行有完整控制權卻因疏忽未盡監管義務時,就可能無法防堵他人惡意移轉信託資產,尤其當該人是同樣熟悉該銀行信託架構的銀行內部人員,更需要受託銀行發揮監督者的角色而非因為是同集團公司且有合作關係的同事而怠於監管,以筆者近期遇到案件說明,該案件的架構如下:

設立人於20多年前於澤西島設立一家族信託,兒子為受益人,受託人為D銀行設立且有控制權的受託公司,家族信託下持有A控股公司,A控股公司持有位於BVI的B控股公司,董事會與A控股公司成員相同。設立人近期收到D銀行通知,20多年來為設立人家族提供財務管理服務的理財專員G於近期失聯,設立人察覺有異開始查帳,發現數年間,D銀行多次貸款給受益人,並該貸款是以家族信託內資產為擔保,貸款加利息已累計數千萬美元,D銀行出示設立人同意受託公司以信託下資產擔保受益人借款的文件,借款合約上有受益人簽名,然受益人表示並無向D銀行借款,亦不清楚為何自己的簽名會出現在借款合約上。

受益人基於對G的信任,多年來家族資產管理以及D銀行來往的文件皆聽信於G,當初貸款及開戶也不疑有他的簽名,G不僅手上有受益人的個人身分資料,也掌握受益人帳戶的操作權限,以受益人名義貸款的數千萬,該貸款進入受益人於D銀行帳戶後分別轉入受益人的H銀行帳戶以及第三方帳戶,後受益人的H銀行帳戶金流也轉入另一第三人帳戶,至此數千萬美元的貸款全數轉至第三方帳戶,而設立人及受益人請求D銀行調查時,G已經消失。

在本案中,受託公司不僅在要求質押信託資產以擔保受益人貸款時未能向受益人或設立人確認,甚至讓設立人簽署同意受託公司以信託資產質押貸款的文件,進而撇清自身的監督管理責任,最終貸款落入第三人手中,信託甚至面臨以資產清償貸款的窘境,終究違反了設立人成立信託傳承家族財富之初衷。

筆者過去研究數個私人銀行信託合約,茲藉由以下兩者私人銀行信託合約,將境外銀行信託對信託設立人、保護人或其受益人有著不同規定,分析差異比較如下:

(二)境外受託公司信託

即由設立人成立一個信託,將資產移轉到離岸控股公司後,委託給境外受託公司(一般會選用免稅的離岸地區受託公司)管理擔任受託人,透過信託合約將資產轉移給受益人,目前除在各個離岸地區均有此類專業受託公司提供此服務,另外新加坡、香港亦有此類受託公司。以BVI信託為例,依據BVI VISTA信託的規則,由設立人於英屬維京群島等屬地設立一個家族信託,並將BVI公司股份轉移到該BVI信託,根據該屬地的商業公司法(BVI Business Companies Act 2004),對所有BVI的商業公司,除了法定每年應繳的登記費用,其餘所有業務收入和盈餘均免徵BVI本地的各項稅款,包含商業公司的任何股份和債券等相關的資本利得。當透過設立信託讓受託人持有BVI公司股權,而任何管轄區中的任何資產都可以由 BVI 控股公司來持有,則可實現國際資產的集中化。商業公司股份無BVI本地的遺產稅、遺贈稅或其他繼承方面的稅收(設立人及受益人還需要留意其稅務居所國稅務責任)。

(三)私人受託公司

近十年來,由於部分信託設立人可能仍對將價值數億、甚至上百億的家族控股公司股權全數委託給不認識的專業受託公司有所疑慮,希望信託的管理與運營來自家族內部成員並控有話語權,以及制度化的後期管理,「私人信託公司」(Private Trust Company, PTC)便成為主流;設立人即為企業的實際控制人可以安排其家庭成員與專業顧問,甚至在不違背信託權力隔離的立法本意上,設立人本人亦擔任私人信託公司的成員之一,以掌控和監督受託人未來的信託運作。

私人信託公司作為家族信託的受託人,讓家族成員擔任私人信託公司的董事,如此他們可以在保留資產控制權的同時,區隔對家族控股公司的法定擁有權。私人信託公司作為家族信託的受託人,其董事會成員(Board of Director)作為家族信託的受託人承擔著制定決策的責任,因此委託合適的董事非常重要。董事會通常由家族成員和專業受託公司混合組成,由家族成員做出與業務決策相關的決議,專業受託公司提供管理方面的專業知識,良好的企業治理仰賴於均衡的董事,以確保信託永續經營與長期獲益。

私人信託公司有助於強化家族對財產的控制。在境外信託架構中,私人信託公司可專為一個或多個家族設立,作為專屬的受託人,負責整體家族資產的管理。除了由專業受託公司擔任受託人外,亦常結合家族內部信任的私人顧問(如律師、會計師等)擔任董事會成員,並邀請部分家族成員參與,擔任保護人、投資顧問或分配顧問等角色,形成對受託公司運作的有效監督與制衡。此種安排不僅降低了信託設立人將法定所有權完全轉移予受託公司後可能產生的失控風險,也進一步鞏固了家族對企業資產的長期掌控與制度化治理能力。

以下簡單介紹目前常見的私人信託公司架構:設立人於境外設立某一目的信託(依當地法規之需求允許設立目的信託),由境外信託公司作為該目的信託的受託人,目的信託持有一離岸公司作為私人受託公司;設立人子女依據家系分別設立家族信託,子女的家族信託會持有家族企業的股份,並由目的信託控制的私人受託公司作為子女家族信託的受託人。私人受託公司的董事會一般會由設立人、設立人子女或設立人家族成員組成,以達到家族股權集中管理、永續控股且不處分家族企業股權、以達到家族資產傳承之目的。

乍看之下透過目的信託以及私人信託公司董事會的結合,可以實現家族永續治理的目標,然而上述架構的私人信託公司目前面臨境外信託資產可能被穿透的風險。

對於一個有效設立的家族信託,其應當具備資產隔離的性質,即設立人將其財產移轉給信託後,便由信託持有該財產,信託財產將獨立於設立人、受託人及受益人各自資產之外。反之,如果設立人為信託下資產的實際權利人或設立人保留信託資產的實際控制權,該信託就可能會被法院認定為虛假信託或虛幻信託(Sham Trust/Illusory Trust,以下通稱為「偽信託」)而無效或被依法撤銷,此時將不會有資產已經移轉給信託持有的效果,即該信託下資產本質上仍屬於設立人的個人財產,沒有信託資產獨立於設立人的資產保護效果。

就資產保護的角度而言,若信託有效成立,即便設立人或受託人或受益人無法償還個人債務,信託財產也不屬於其個人財產,債權人無權申請法院直接對信託資產採取擔保措施或其他執行措施。若信託被視為偽信託進而被法院撤銷,設立人的債權人就有權向法院申請對該信託資產採取相應的財產擔保及相關執行措施。

信託是否會被法院判斷為偽信託,主要爭議是在於信託下資產的實際權利人或實際控制人是否為設立人,設立人是否對信託保有控制權,或具備對資產處置有實質影響。當設立人在信託架構或信託合約上持有對信託財產的控制權,且權力的持有導致信託財產能夠由設立人自由支配,信託就有極大可能被視為是偽信託;實際認定上,即使信託的設立人在表面上沒有賦予過多權利,但如果設立人的所有指示,受託人都「不經判斷」而盲目執行,這種情況就可能屬於實質虛假信託,其信託效力也會受影響。

目前私人信託公司境外信託架構中,大多設立人仍以擔任私人信託公司董事會的董事及/或內部家族辦公室、諮詢委員會之成員等角色以保留對信託的特定權力,該設計雖讓家族財產的控制權掌握在設立人手上,但卻增加信託帶有瑕疵的風險。

目前除了離岸的專業受託公司有提供此服務外,美國內華達州的信託公司(Nevada Trust Company, NVTC)多年提供此類服務,讓高財富家族有更多選擇機會,茲將該信託公司所提供的信託架構與私人受託公司成立與運作說明如下: