Publications

美國信託與跨境傳承

第三章 美國與常見境外信託

四、美國與境外信託之報稅與披露

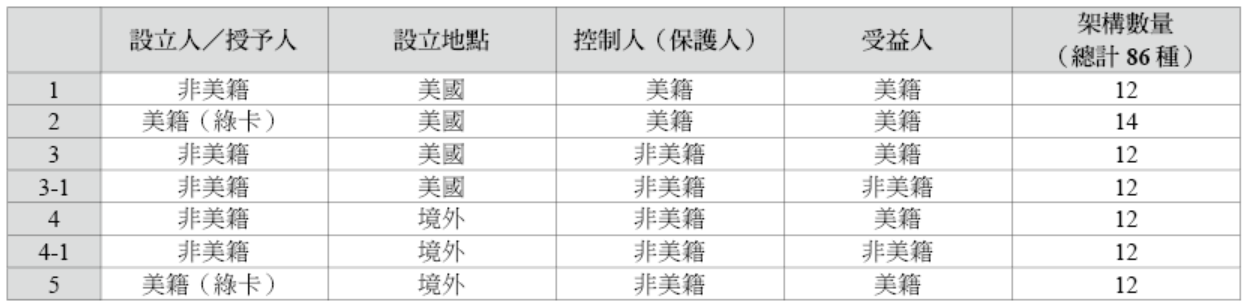

筆者歷經三十餘年對跨境家族境內外資產傳承運用家族信託工具籌劃,進行深入分析與研究,其亦可按照信託設立所依據的法律屬地、信託財產所在地、信託設立為可撤銷或不可撤銷、受益人是否具備美國稅務居民身分,可將家族信託分成約八十餘種類型、進行下列的分析與介紹,僅供讀者參考:

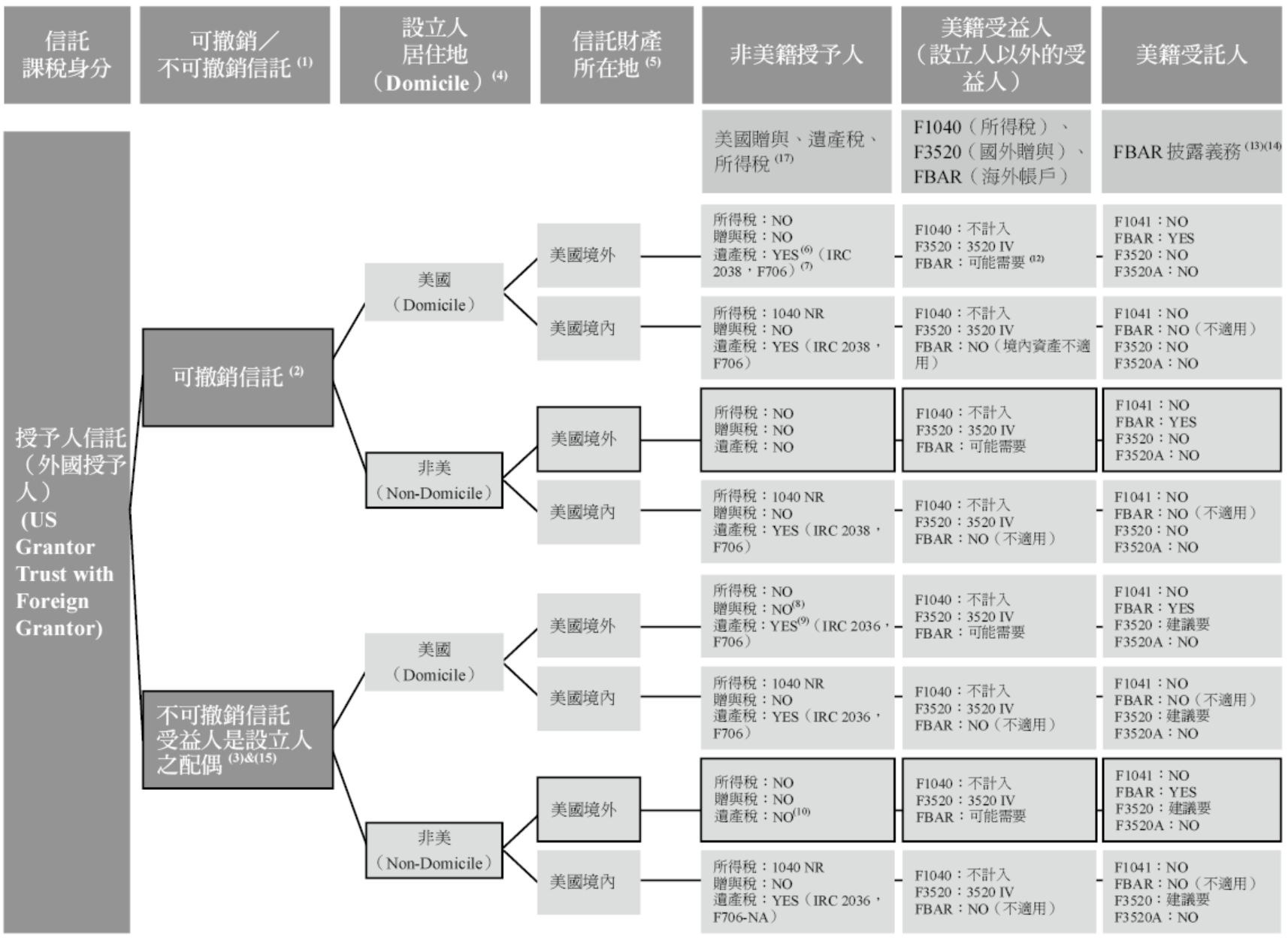

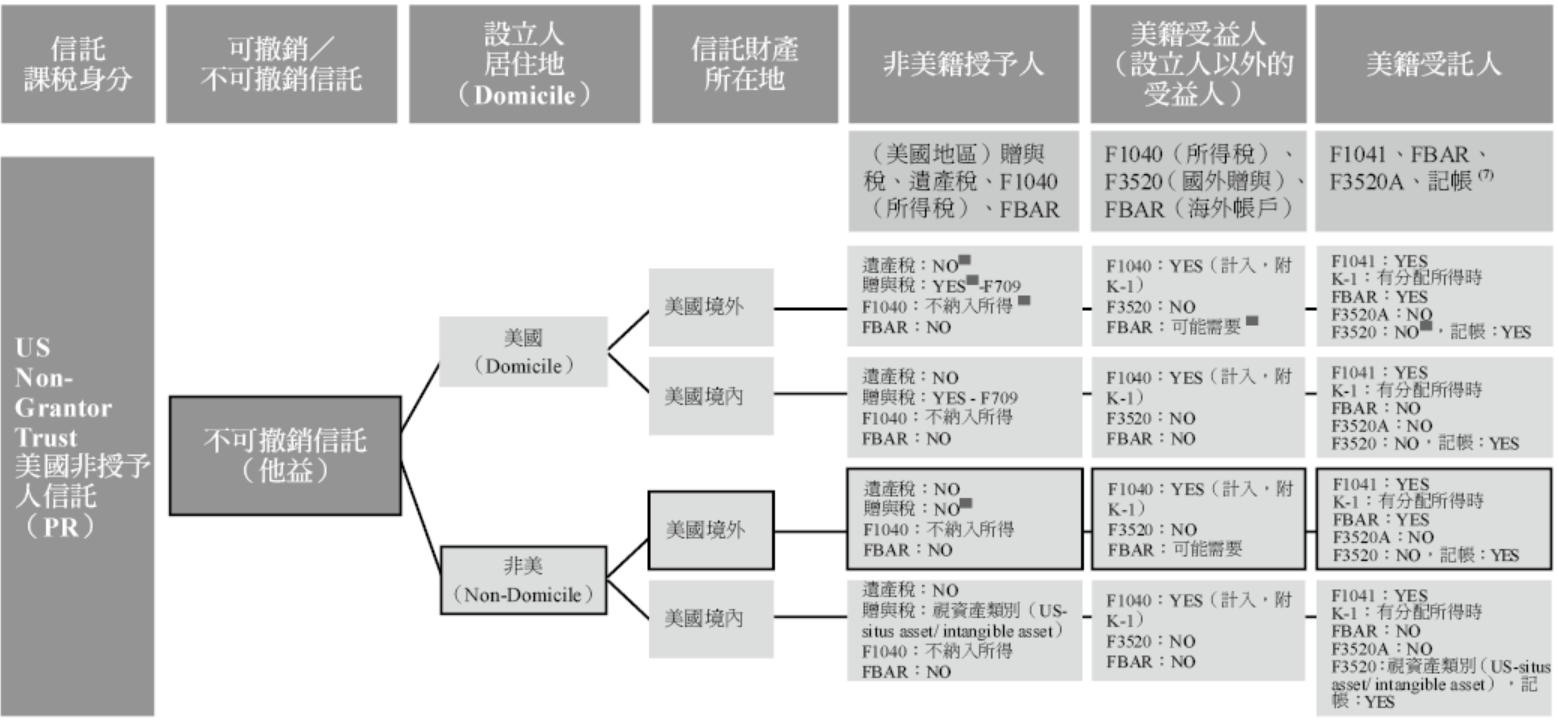

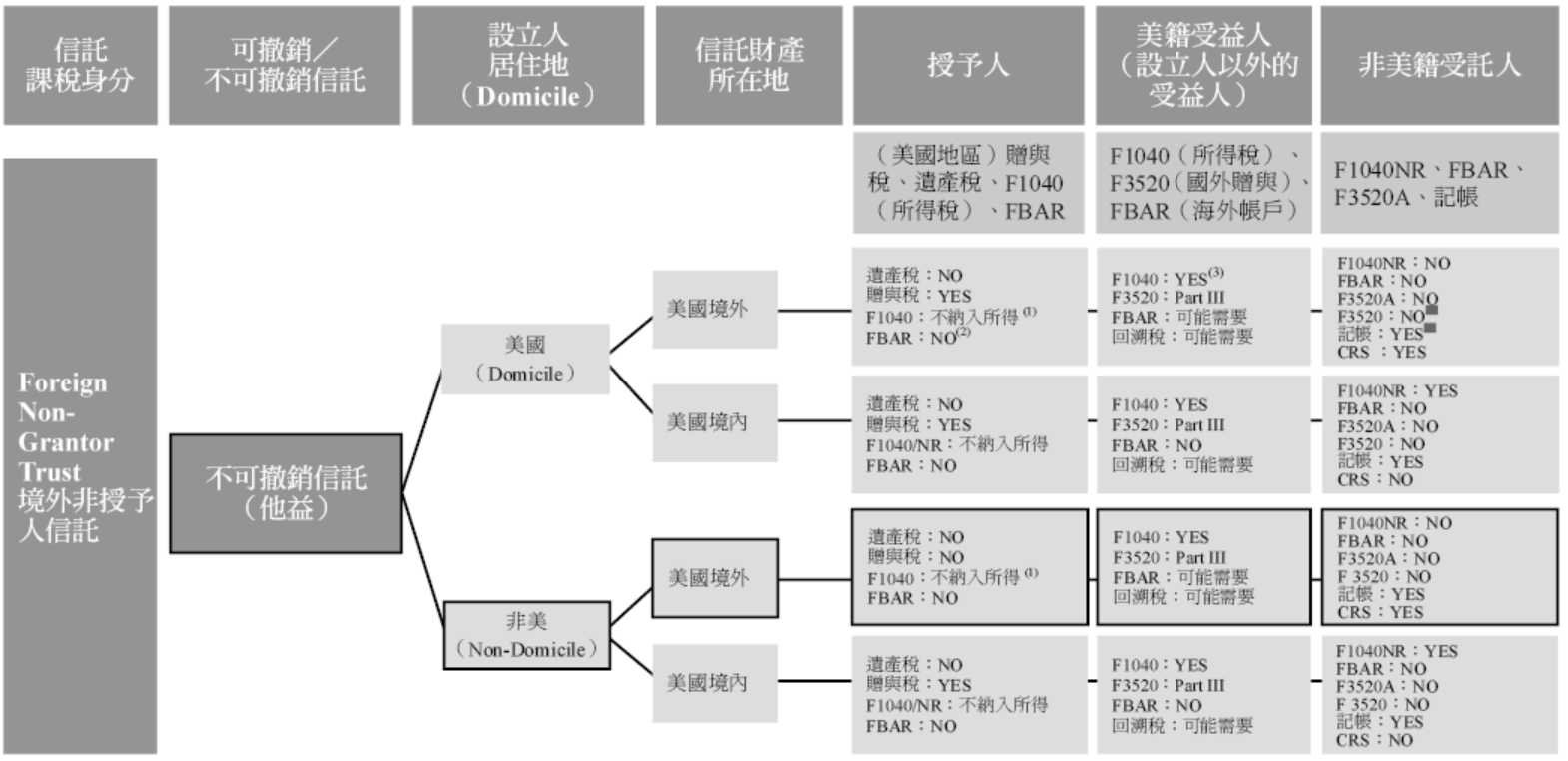

(一)美國信託

非美籍授予人,信託設立於美國(Court Test)控制人美籍(Control Test)(各點文字說明請參照右頁圖表上之標號,黑框為常用架構)

(1)本意是欲區分完全贈與,但為說明簡便,此假設不可撤銷信託為完全贈與。

(2)可撤銷信託,信託可由設立人撤銷,並且在撤銷後,資產重新歸屬於設立人。

(3)不可撤銷信託,唯一的受益人是設立人或設立人的配偶,依Section 672 (f),屬美國稅法上授予人信託。(為探討遺產稅方便,我們暫以設立人為受益人,若有配偶為共同受益人,又必須考慮配偶身分,是另一複雜的議題)。

為美國贈與稅及遺產稅目的,需先定義當事人是否符合定居意願及事實(Domicile),一般而言以有無住在美國及意圖作為判斷標準,而決定是否為Domicile通常會以多種因素判斷,常見有主要居住地點、家庭因素、申請簽證等。除了以上之因素,為美國贈與稅及遺產稅目的Domicile也需考慮時間點:若贈與當時符合Domicile之條件,有美國贈與稅之問題,若死亡當時符合Domicile之條件,則有美國遺產稅之問題。

(4)為美國贈與稅及遺產稅目的,需先定義資產歸屬地及性質。資產歸屬地在美國,稱為US-situs Assets。為簡便說明,略以美國境內及境外為區分。(但請注意,美國遺產稅及贈與稅對於不同性質資產,如對於非居所外國人(Non-Citizen Non-Domiciled, NCND)仍有課稅與否之差異,如股票屬無形資產,不課贈與稅,但課遺產稅;現金則相反。)

(5) IRC§2038 Revocable Transfers──美國遺產稅法規中,對於所謂可撤銷移轉仍應併入原移轉人之遺產。

(6) 706-NA──若為美國公民或美國遺產稅務居民於逝世時須就其遺產申報706表。在美國遺產稅上,稅務居民是指其於死亡時具有久居美國之意願與事實。被繼承人在死亡時既不是美國公民也不是美國居民,其遺產稅表是706-NA表(https://www.irs.gov/instructions/i706#idm140500582239920)。

(7)當不可撤銷信託之受益人為授予人時,事實上是不完全贈與,故不課贈與稅。

(8) IRC §2036──保留終身使用權的財產轉讓(Transfers with retained life estate)──當授予人在該信託仍保有權力(例如受益權),則該資產仍計入其遺產。

(9)若授予人(非美居民)在移轉資產時,屬不完全贈與,故不課贈與稅。若授予人在死亡時非屬美國遺產稅稅務居民,信託資產又屬境外,則不需申報美國遺產稅。

(10)若授予人(非美居民)在移轉資產時,屬不完全贈與,故不課贈與稅。若授予人在死亡時非屬美國遺產稅稅務居民,但信託資產屬美國境外,則需申報美國遺產稅。

(11)依IRS FBAR REFERENCE GUIDE──對於擁有信託受益權50%之人,須申報FBAR(https://www.irs.gov/pub/irs-pdf/p5569.pdf Page 4, 6)。

(12)如該信託屬授予人信託,則如有美國來源所得歸屬於授予人,由授予人申報,非由信託受託人申報。

(13) Form 3520:若美國授予人信託之授予人為外國人,該外國人注資美國信託時,該美國信託無須進行稅務申報(https://www.irs.gov/forms-pubs/about-form-3520, p.14 )。

(14)此類信託為不可撤銷信託,因授予人皆於其生存期間對於信託保有相關利益(Retained Interest),所以於其死亡時課徵遺產稅,非移轉資產時繳納贈與稅。

(15)這裡對於3520表是否申報規定不明確,為避免風險,建議申報。

(16)非美籍授予人若符合實質居留測試(Substantial Presence Test)者,即在美國境內停留加權天數逾183日,而需要申報1040表,另外須就該信託之境外所得申報美國稅。

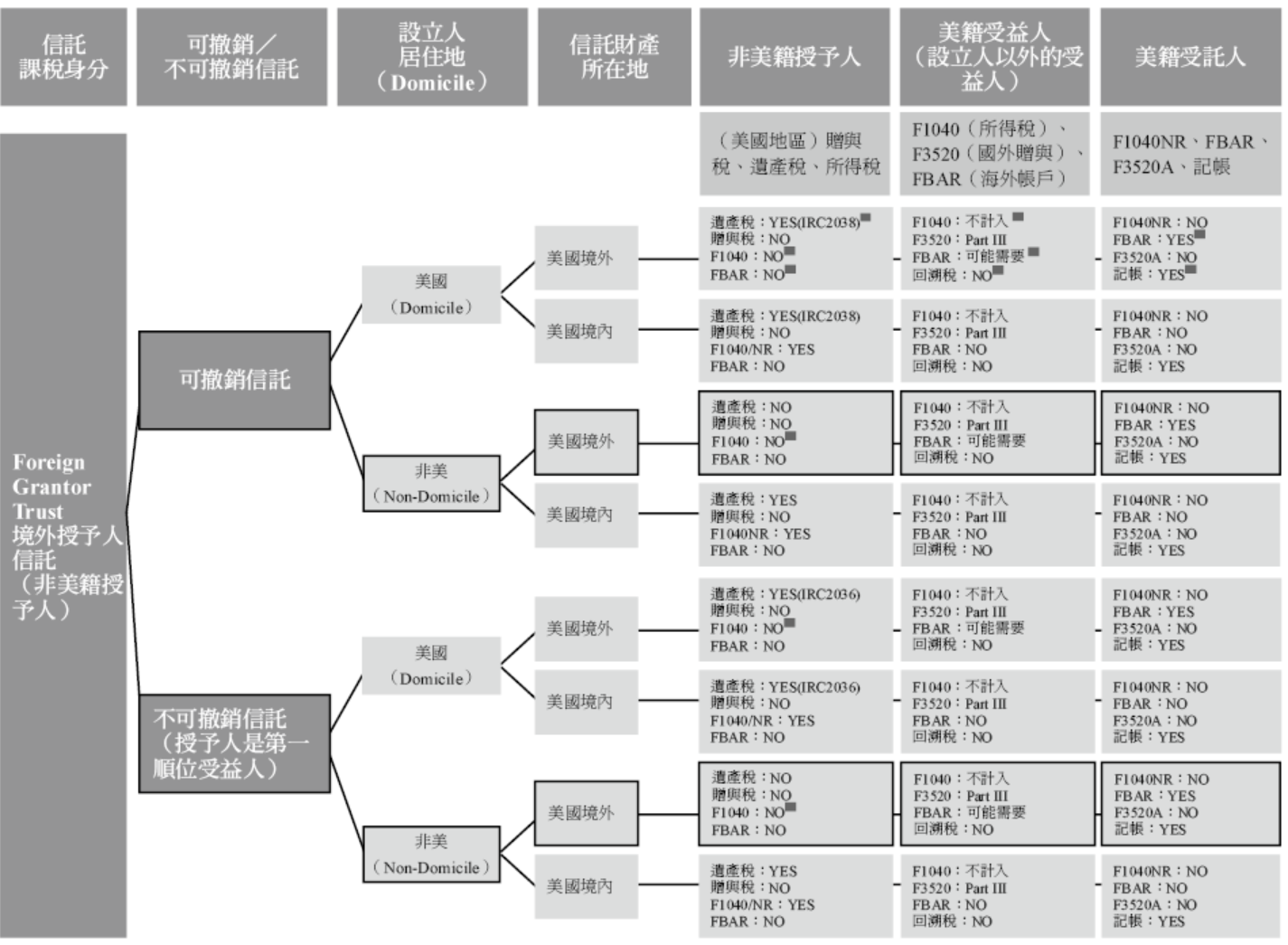

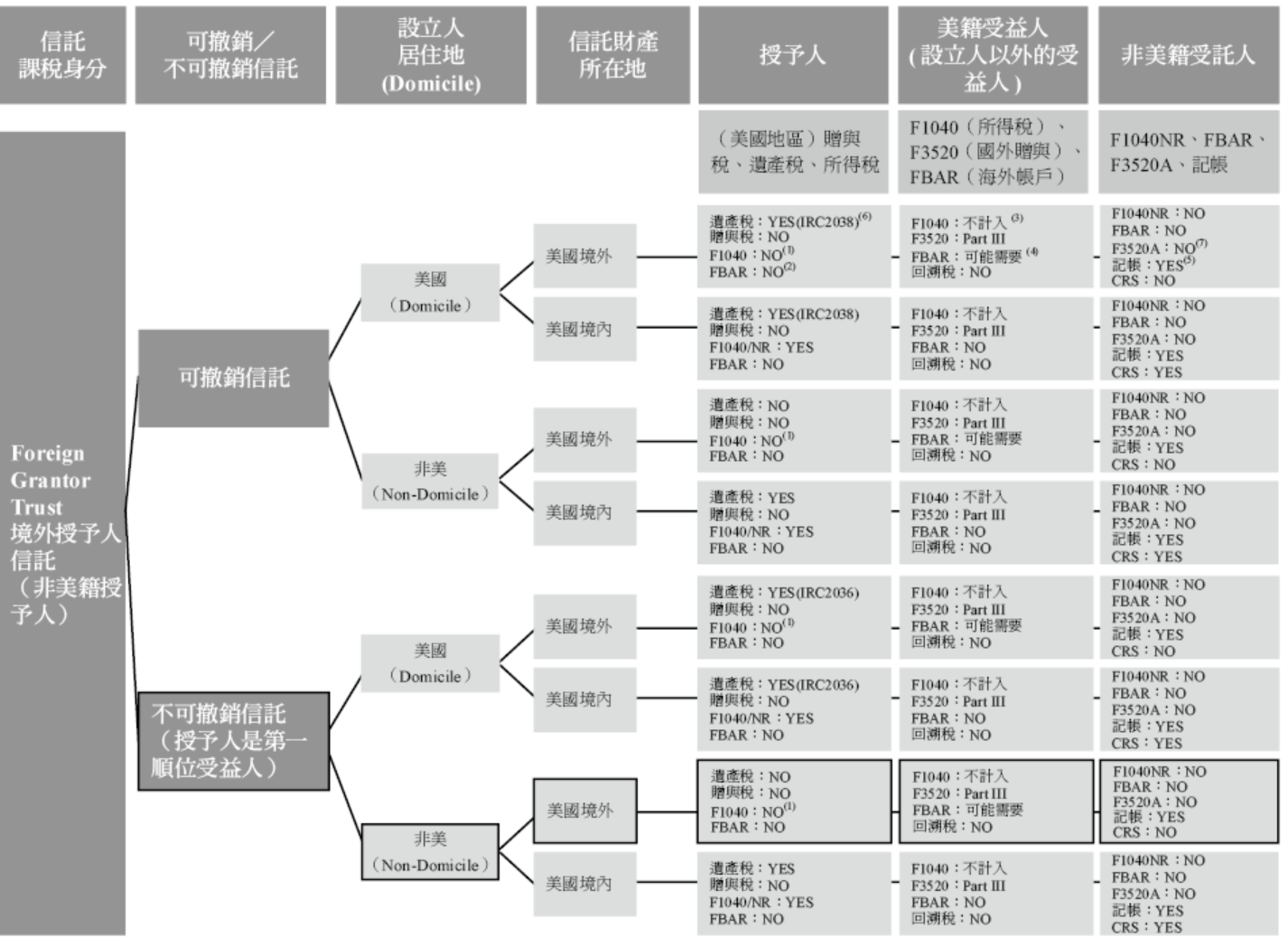

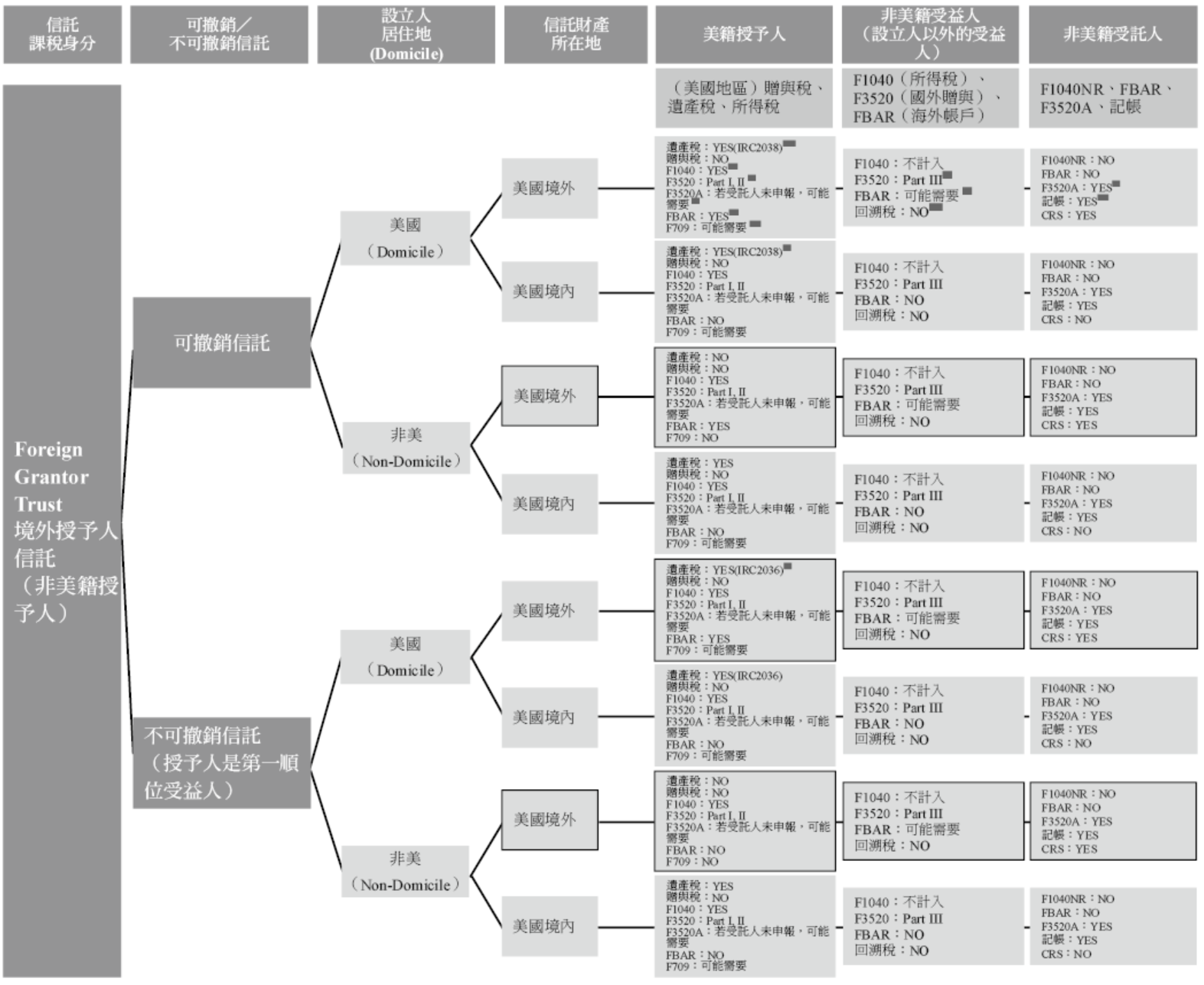

(二)美國信託

授予人/設立人身分美籍納稅人PR;設於美國、控制人美籍(各點文字說明請參照圖表上之標號,黑框為常用架構)

(1)基於聯邦稅務目的之考慮,符合聯邦稅法典第671-679條授予人信託之信託授予人,將被視作信託法定所有權人及相關紀錄所有人。所得稅部分,只要維持綠卡身分,就必須以所得稅稅務居民身分,以1040表申報。(https://www.irs.gov/pub/irs-utl/irsfbarreferenceguide.pdf Page 4)

(2)此處須注意,授予人為綠卡持有人,就遺產稅課徵目的,須在死亡日符合遺產稅法非居住者之條件,始得以非居民身分豁免境外資產計入美國遺產課稅範圍。若死亡日符合遺產稅法非居住者之要件,則使用706-NA表申報;反之,若死亡日屬遺產稅法居住者,則使用706表申報。

(3)此處為方便說明先以自益信託做講解。若以自益以外的方式做不可撤銷之授予人信託,可經過合適信託條文的設計不納入遺產稅課稅的範圍,而課贈與稅。

(4)因授予人信託,故所有所得由授予人繳納,非受益人。

(5)若美國人收到外國人所設立之授予人信託之信託分配,將被視為收受該外國人之贈與並揭露於3520表PART IV。而此處之外國人係指非公民非永久居民之外國人(NC/NPR),於此之綠卡持有者授予人不符合此要件,所以美籍受益人收到信託分配時無須於3520 表揭露。(F3520 instruction, p.14)

(6)依IRS FBAR REFERENCE GUIDE──對於擁有信託受益權50% 之人,須申報FBAR(https://www.irs.gov/pub/irs-pdf/p5569.pdf Page 4.)。

(7)美籍人士(PR或公民),如欲成立他益之不可撤銷信託,且為所得稅法上之授予人信託(即信託資產產生所得由授予人負擔),有多種信託條文設計方式可達成。舉例而言,若是增值性資產,可透過IDGT(Intentional Defective Grantor Trust,故意缺陷授予人信託)(https://www.investopedia.com/terms/i/igdt.asp),達成完全贈與之稅負效果,但所得稅仍歸屬於授予人負擔。故當遇到美籍人士所設立之美國不可撤銷授予人之他益信託,應視實際信託條文設計,方能推斷當初資產移轉入信託為完全贈與或不完全贈與,進而决定應於移轉資產時繳納贈與稅或於授予人死亡時繳納遺產稅。於此假設移轉入信託之資產具有潛在增值之可能,所以應將信託條文設計為在移轉入信託時淨值較低之時點繳納贈與稅,而非死亡時大幅增長之遺產稅。

(8)美國各州之信託州法通常要求受託公司就信託之交易活動出具相關會計紀錄,故有記帳需求。例:內華達NRS 164.835 − Accounting separately for business or other activity。

(9)若該年度有進行信託分配,該信託分配將被視作美籍授予人對於受益人之贈與,授予人需申報709表。

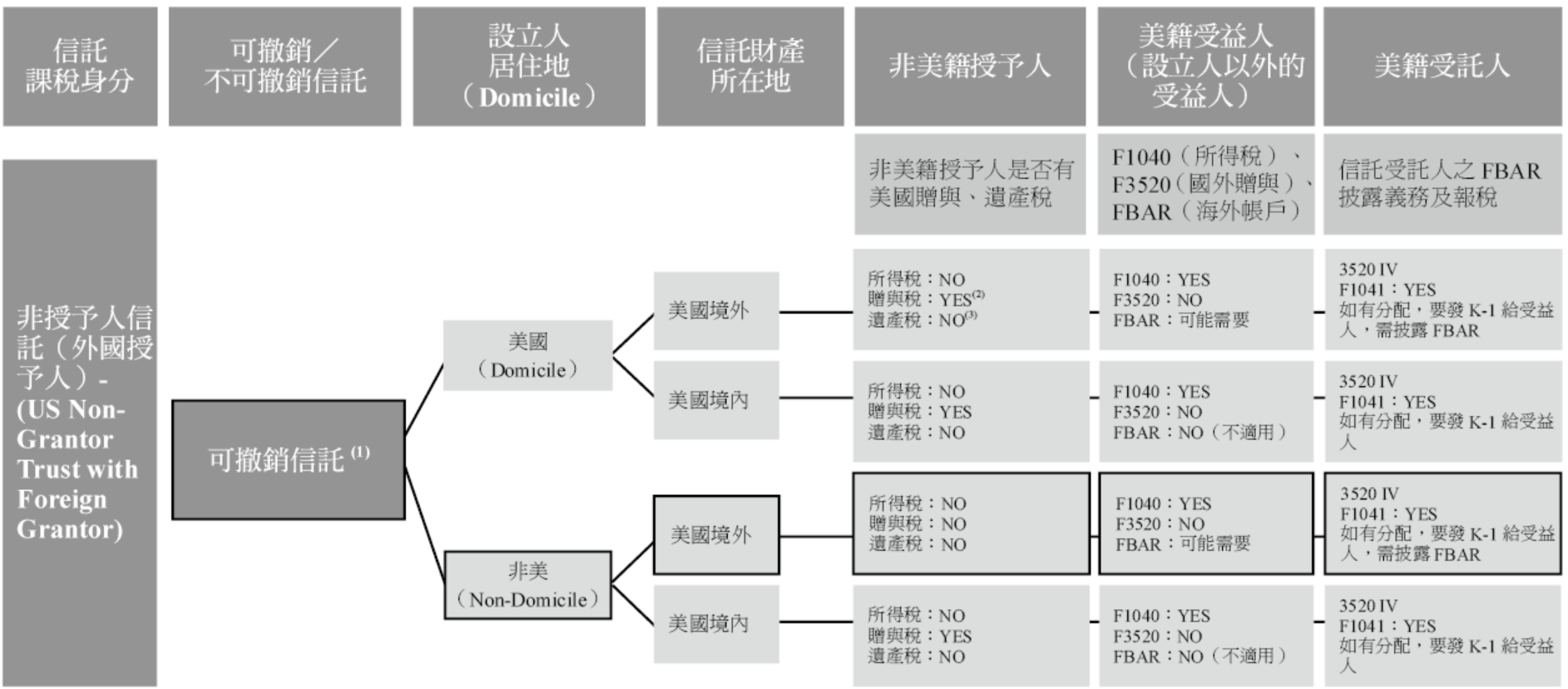

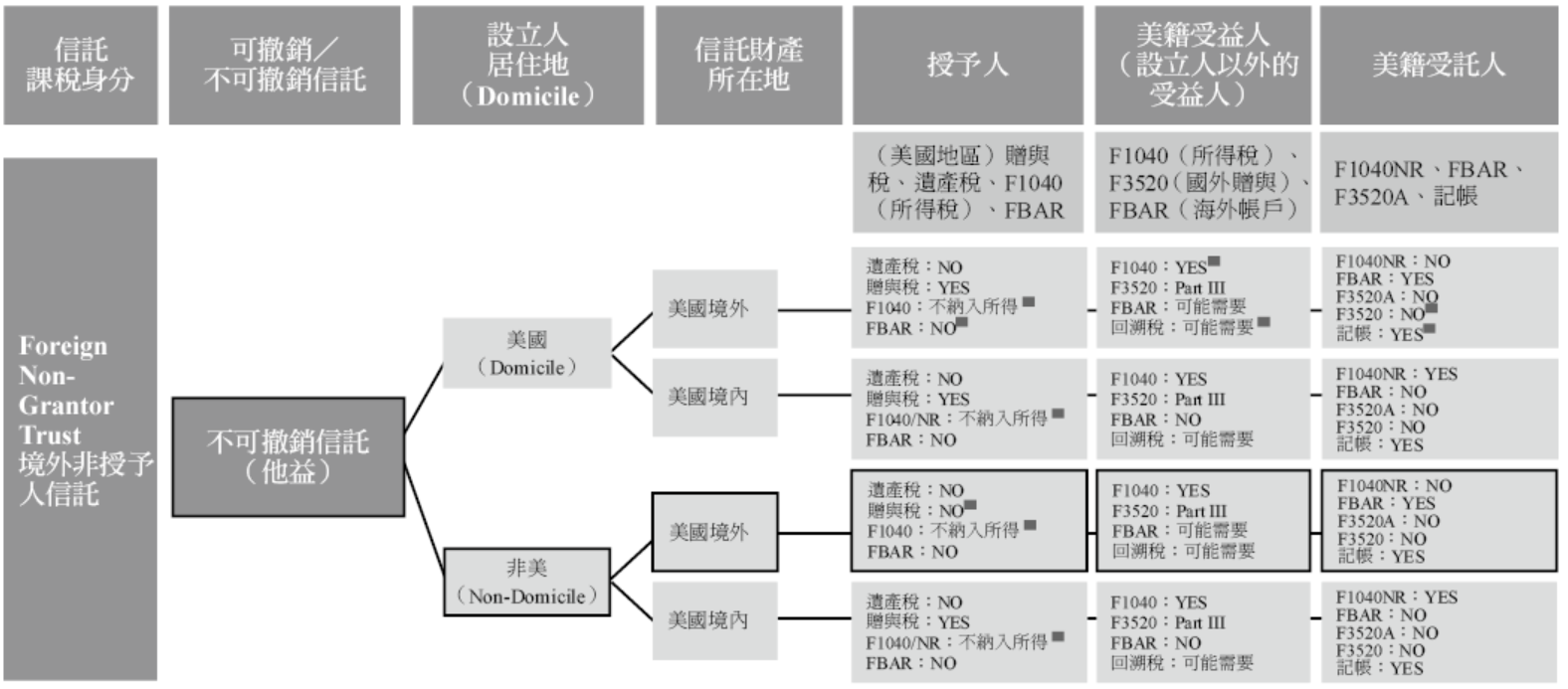

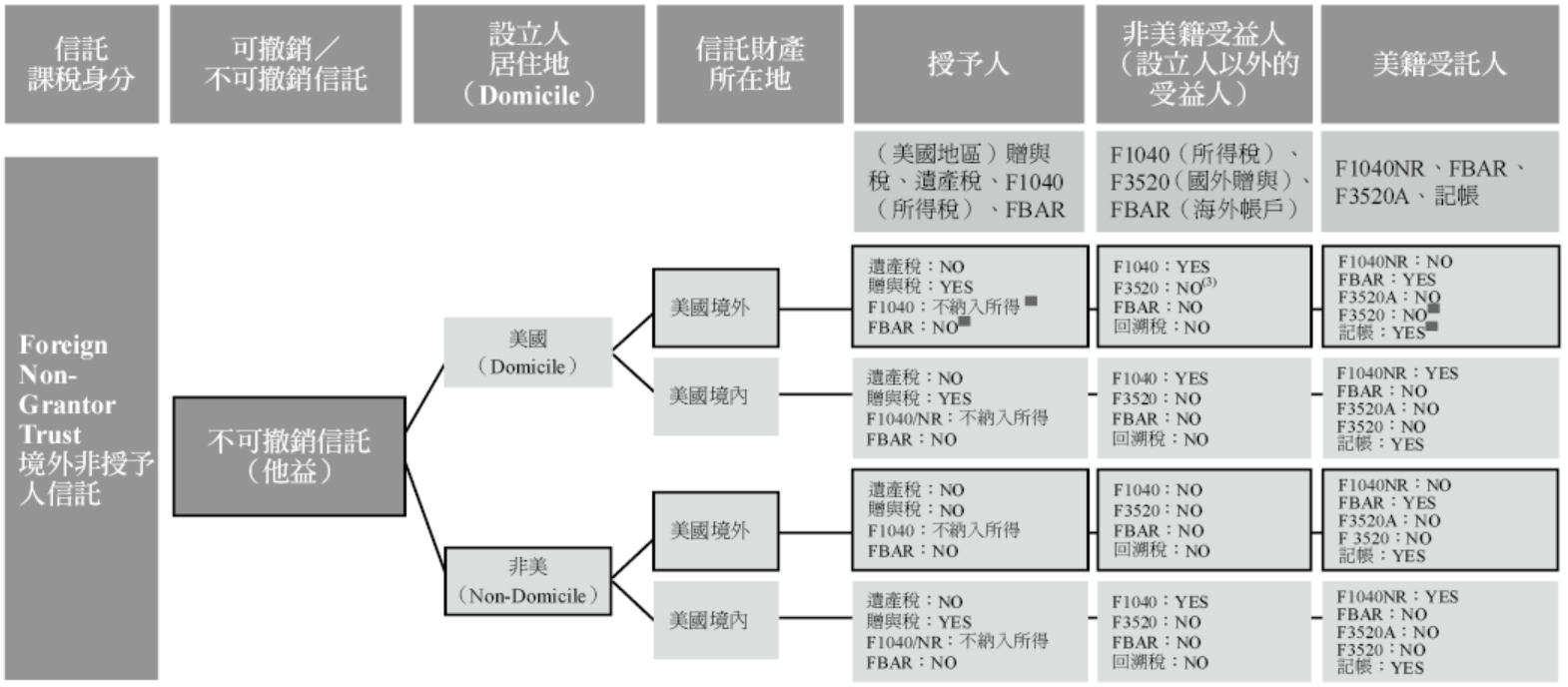

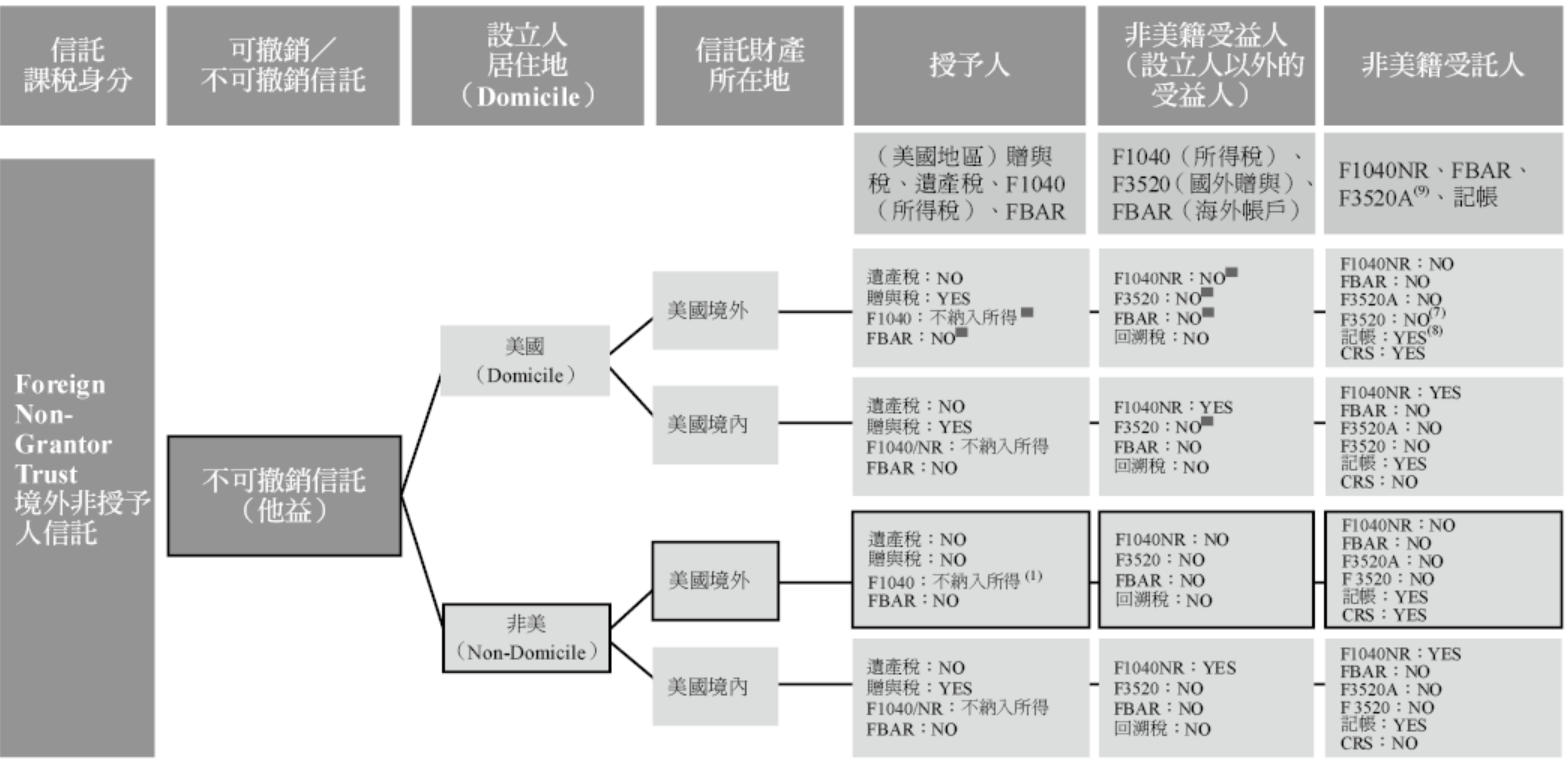

(三)美國境外信託

1.美國境外信託:授予人/設立人身分非美籍,設於美國之信託、控制人非美籍(各點文字說明請參照圖表上之標號,黑框為常用架構)

(1)非美籍授予人若符合實質居留測試(Substantial Presence Test)者,即在美國境內停留加權天數逾183日,而需要申報1040表,另外須就該信託之境外所得申報美國稅。

(2) 美國居民。若符合實質居留測試者,則在申報FBAR 上將被視作美國人。在美國聯邦稅務上,若為美國授予人信託之授予人,須就該信託之境外帳戶申報FBAR。所以若該授予人於該稅務年度因實質居住測試成為美國人,須就該授予人信託之境外帳戶申報FBAR。(31 CFR §1010.350(b) (2))

(3)若有於3520表附上境外授予人信託受益人聲明者,不計入該年應稅所得;反之,若未於3520表附上境外授予人信託受益人聲明,則需以超額分配法設算超額分配之稅金及利息(F3520 Part III, Schedule A, Schedule C)。

(4)依IRS FBAR REFERENCE GUIDE──對於擁有信託受益權50%之人,須申報FBAR(https://www.irs.gov/pub/irs-pdf/p5569.pdf Page 4.)。

(5)任何法人主體,包括但不限於依美國法規設立之股份有限責任公司、合夥事業、信託或有限責任公司。所以即便是境外信託,在所得稅上為外國人,但因其為依美國法規設立之境外信託,所以對於FBAR 之申報上,該境外信託仍視作美國主體,受託公司代表信託申報境外帳戶。(31 CFR §1010.350(b)(3))

(6)美國受託公司須提供境外信託受益人聲明(Foreign Trust Beneficiary Statement),且美國各州之信託州法通常要求受託公司就信託之交易活動出具相關會計紀錄,故有記帳需求。例:內華達NRS 164.835 − Accounting separately for business or other activity。

(7)因境外授予人信託於美國所得稅法上,該稅務年度之可分配淨(信託)收益(Distributable Net Income, DNI)皆已由授予人完納所得稅,故該境外信託並不會有累積未分配(信託)收益(Undistributed Net Income, UNI)產生,所以將來稅務年度即便分配與美籍之受益人,亦不產生回溯稅(Throwback Tax)設算課徵。

(8) IRC§2038 Revocable Transfers──美國遺產稅法規中,對於所謂可撤銷移轉仍應併入原移轉人之遺產。

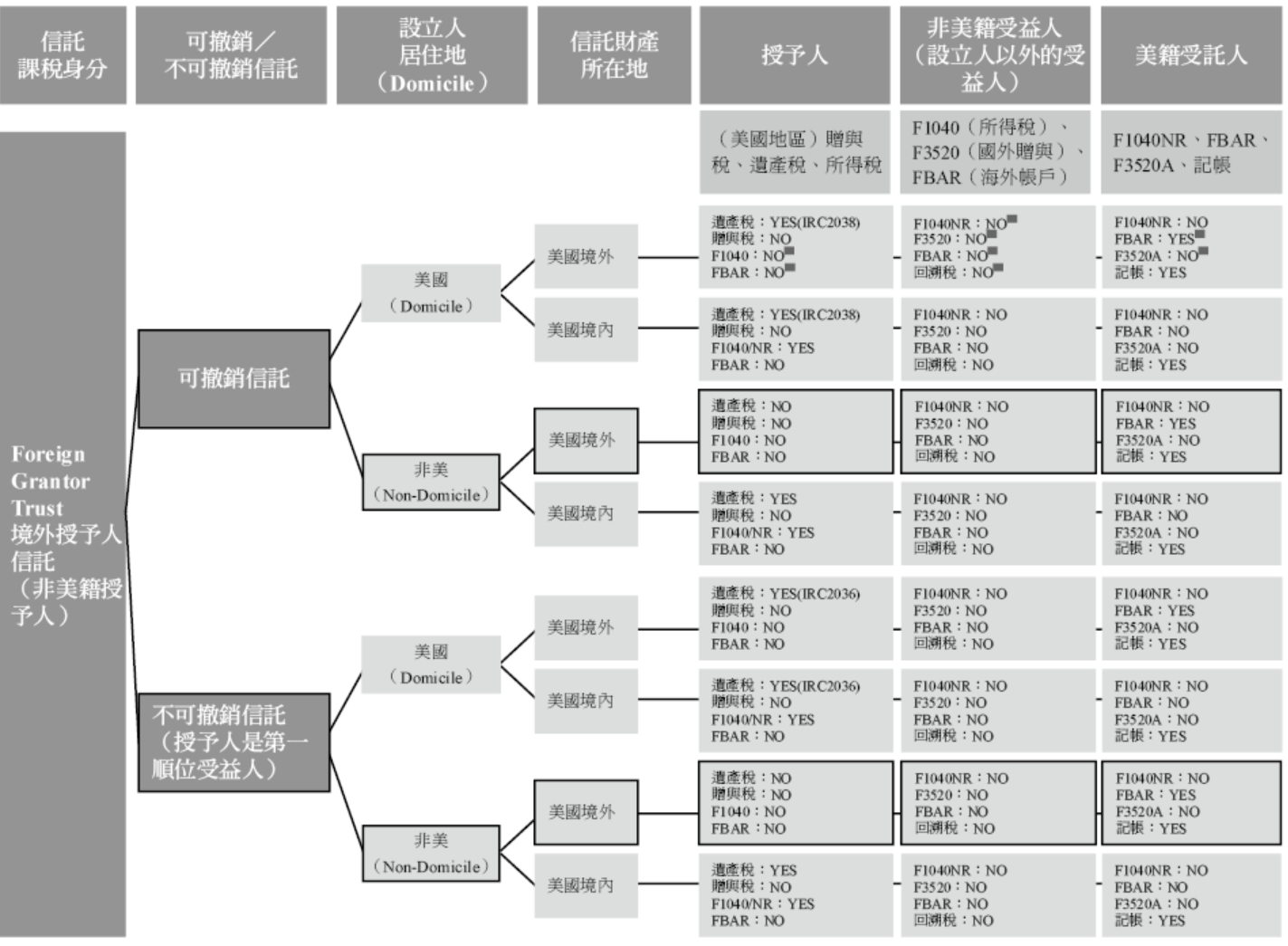

2.美國境外信託:授予人/設立人身分非美籍,設於美國之信託、控制人非美籍、非美籍受益人(各點文字說明請參照圖表上之標號,黑框為常用架構)

(1)非美籍授予人若符合實質居留測試(Substantial Presence Test)者,即在美國境內停留加權天數逾183 日,而需要申報1040表,另外須就該信託之境外所得申報美國稅。

(2)若符合實質居留測試者,則在申報FBAR 上將被視作美國人。在美國聯邦稅務上,若為美國授予人信託之授予人,須就該信託之境外帳戶申報FBAR。所以若該授予人於該稅務年度因實質居住測試成為美國人,須就該授予人信託之境外帳戶申報FBAR。(31 CFR §1010.350(b) (2))

(3)原則上非美籍受益人無申報美國所得稅義務,亦無需將境外來源所得之信託分配計入其應稅所得。但若符合實質居留測試者,而需要申報1040表,另外須就該信託之境外所得申報美國稅。

(4)承(3)所述,若該非美籍受益人因符合實質居留測試者,而需要申報1040表者,亦須針對該稅務年度所收受之信託分配申報3520表;另,若有於3520表附上境外授予人信託受益人聲明者,不計入該年應稅所得;反之,若未於3520表附上境外授予人信託受益人聲明,則需以超額分配法設算超額分配之稅金及利息(F3520 Part III, Schedule A, Schedule C)。

(5)承(3)所述,若該非美籍受益人因符合實質居留測試者,而需要申報1040表者,可能亦須針對該稅務年度申報FBAR;依IRS FBAR REFERENCE GUIDE──對於擁有信託受益權50% 之人,須申報FBAR(https://www.irs.gov/pub/irs-pdf/p5569.pdf Page 4.)。

(6)任何法人主體,包括但不限於依美國法規設立之股份有限責任公司、合夥事業、信託或有限責任公司。所以即便是境外信託,在所得稅上為外國人,但因其為依美國法規設立之境外信託,所以對於FBAR 之申報上,該境外信託仍視作美國主體,受託公司代表信託申報境外帳戶。(31 CFR§1010.350(b)(3))

(7)美國受託公司須提供境外信託受益人聲明(Foreign Trust Beneficiary Statement),且美國各州之信託州法通常要求受託公司就信託之交易活動出具相關會計紀錄,故有記帳需求。例:內華達NRS 164.835 − Accounting separately for business or other activity。

(8)回溯稅之設算課徵主要是針對境外非授予人信託,若於該稅務年度選擇不將該年度之信託淨收益完全分配,對於美國所得稅而言將產生稅務遞延之效果,故該信託未分配所得將來信託分配與美籍受益人時,擬制回溯設算該年度之應納稅額與相應之利息;但對於非美籍受益人而言,即便該境外信託該稅務年度之可分配信託收益未完全分配,亦不產生美國所得稅務遞延,故不會有未分配信託收益之累積,將來信託之分配亦不會有回溯稅務設算。

(四)境外信託

1.境外信託:授予人/設立人身分非美籍,設於境外之信託、控制人非美籍(各點文字說明請參照圖表上之標號,黑框為常用架構)

(1)授予人在美國所得稅上身分,必須逐年檢查其居住天數。若該稅務年度加權天數小於183日,仍屬於非居住者,則如上表分析,申報1040NR表;但必須注意授予人一旦於該稅務年度加權天數大於183日,則必須依所得稅上之居住者來申報所得稅。此時則視同PR所得稅申報,申報1040表。

(2)若符合實質居留測試(Substantial Presence Test)者,則在申報FBAR上將被視作美國人。在美國聯邦稅務上,若為美國授予人信託之授予人,須就該信託之境外帳戶申報FBAR。所以若該授予人於該稅務年度因實質居住測試成為美國人,須就該授予人信託之境外帳戶申報FBAR。(31 CFR§1010.350(b) (2))

(3)若有於3520表附上境外授予人信託受益人聲明者,不計入該年應稅所得;反之,若未於3520表附上境外授予人信託受益人聲明,則需以超額分配法設算超額分配之稅金及利息(F3520 Part III, Schedule A, Schedule C)。

(4)依IRS FBAR REFERENCE GUIDE──對於擁有信託受益權50%之人,須申報FBAR(https://www.irs.gov/pub/irs-pdf/p5569.pdf Page 4.)。

(5)受託公司須提供境外信託受益人聲明(Foreign Trust Beneficiary Statement),使該美籍受益人能符合該稅務年度之稅務申報義務。

(6) IRC§2038 Revocable Transfers──美國遺產稅法規中,對於所謂可撤銷移轉仍應併入原移轉人之遺產。

(7) 3520-A表為針對境外信託具有美籍授予人之情況,但此處授予人為非美籍人士,故無須申報3520-A表義務。

2境外信託:授予人/設立人身分非美籍,設於境外之信託、控制人非美籍、非美籍受益人(各點文字說明請參照圖表上之標號,黑框為常用架構)

(1)授予人在美國所得稅上身分,必須逐年檢查其居住天數。若該稅務年度加權天數小於183日,仍屬於非居住者,則如上表分析,申報1040NR表;但必須注意授予人一旦於該稅務年度加權天數大於183日,則必須依所得稅上之居住者來申報所得稅。此時則視同PR所得稅申報,申報1040表。

(2) 美國居民(A resident of the United States),若符合實質居留測試(Substantial Presence Test)者,則在申報FBAR上將被視作美國人。在美國聯邦稅務上,若為美國授予人信託之授予人,須就該信託之境外帳戶申報FBAR。所以若該授予人於該稅務年度因實質居住測試成為美國人,須就該授予人信託之境外帳戶申報FBAR。(31 CFR§1010.350(b) (2))

(3)原則上非美籍受益人無申報美國所得稅義務,亦無需將境外來源所得之信託分配計入其應稅所得。但若符合實質居留測試者,於該稅務年度加權天數大於183日,而需要申報1040表,另外須就該信託之境外所得申報美國稅。

(4)承(3)所述,若該非美籍受益人因符合實質居留測試者,於該稅務年度加權天數大於183日,而需要申報1040表者,亦須針對該稅務年度所收受之信託分配申報3520表;另,若有於3520表附上境外授予人信託受益人聲明者,不計入該年應稅所得;反之,若未於3520表附上境外授予人信託受益人聲明,則需以超額分配法設算超額分配之稅金及利息(F3520 Part III, Schedule A, Schedule C)。

(5)承(3)所述,若該非美籍受益人因符合實質居留測試者,而需要申報1040表者,可能亦須針對該稅務年度申報FBAR;依IRS FBAR REFERENCE GUIDE──對於擁有信託受益權50%之人,須申報FBAR(https://www.irs.gov/pub/irs-pdf/p5569.pdf Page 4 .)。

(6)受託公司可能須提供境外信託受益人聲明(Foreign Trust Beneficiary Statement),因即便為非美籍受益人,仍有可能因符合實質居留測試而有該稅務年度之稅務申報義務。

(7) IRC§2038 Revocable Transfers──美國遺產稅法規中,對於所謂可撤銷移轉仍應併入原移轉人之遺產。

(8) 3520-A表為針對境外信託具有美籍授予人之情況,但此處授予人為非美籍人士,故無須申報3520-A表。

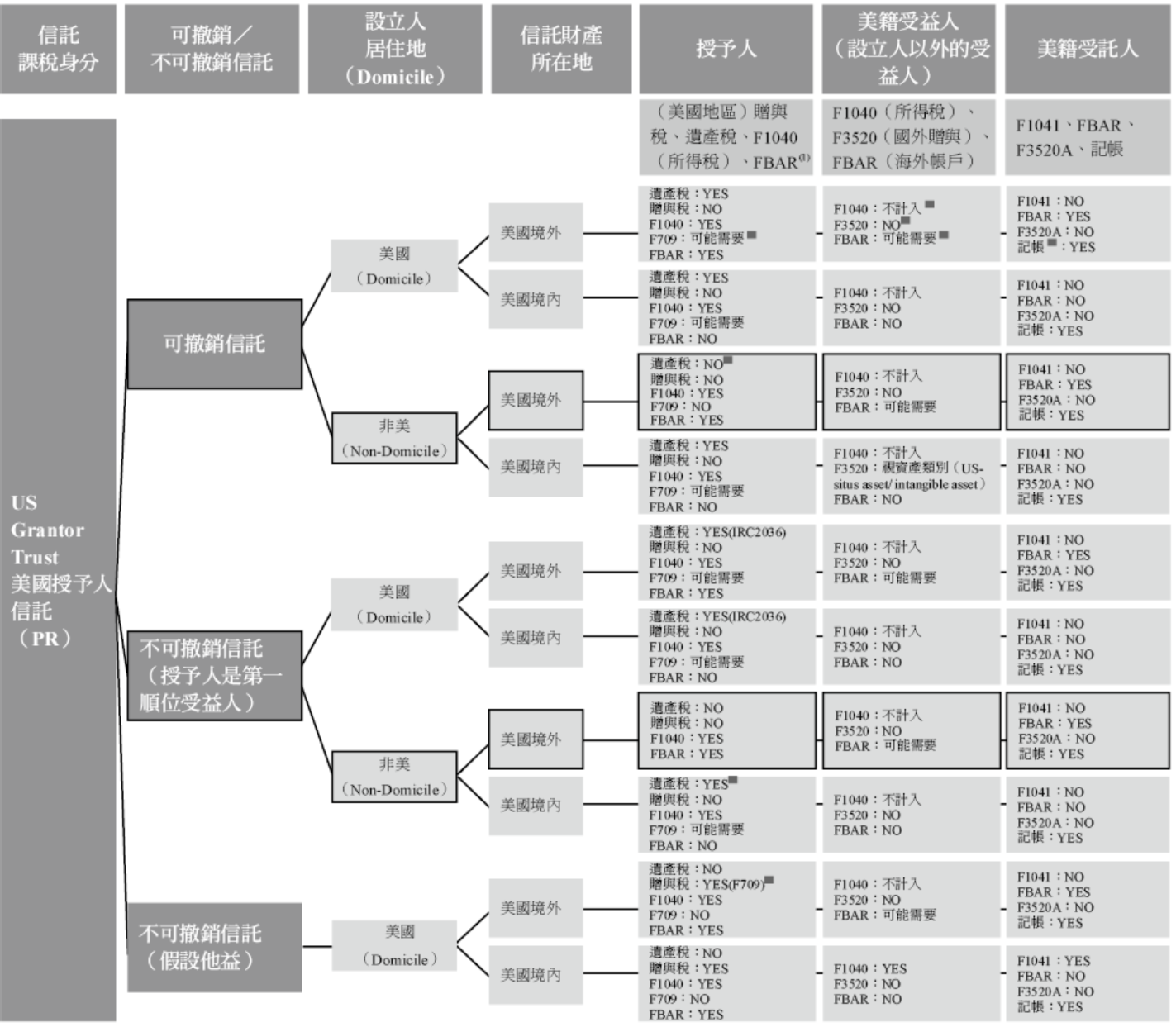

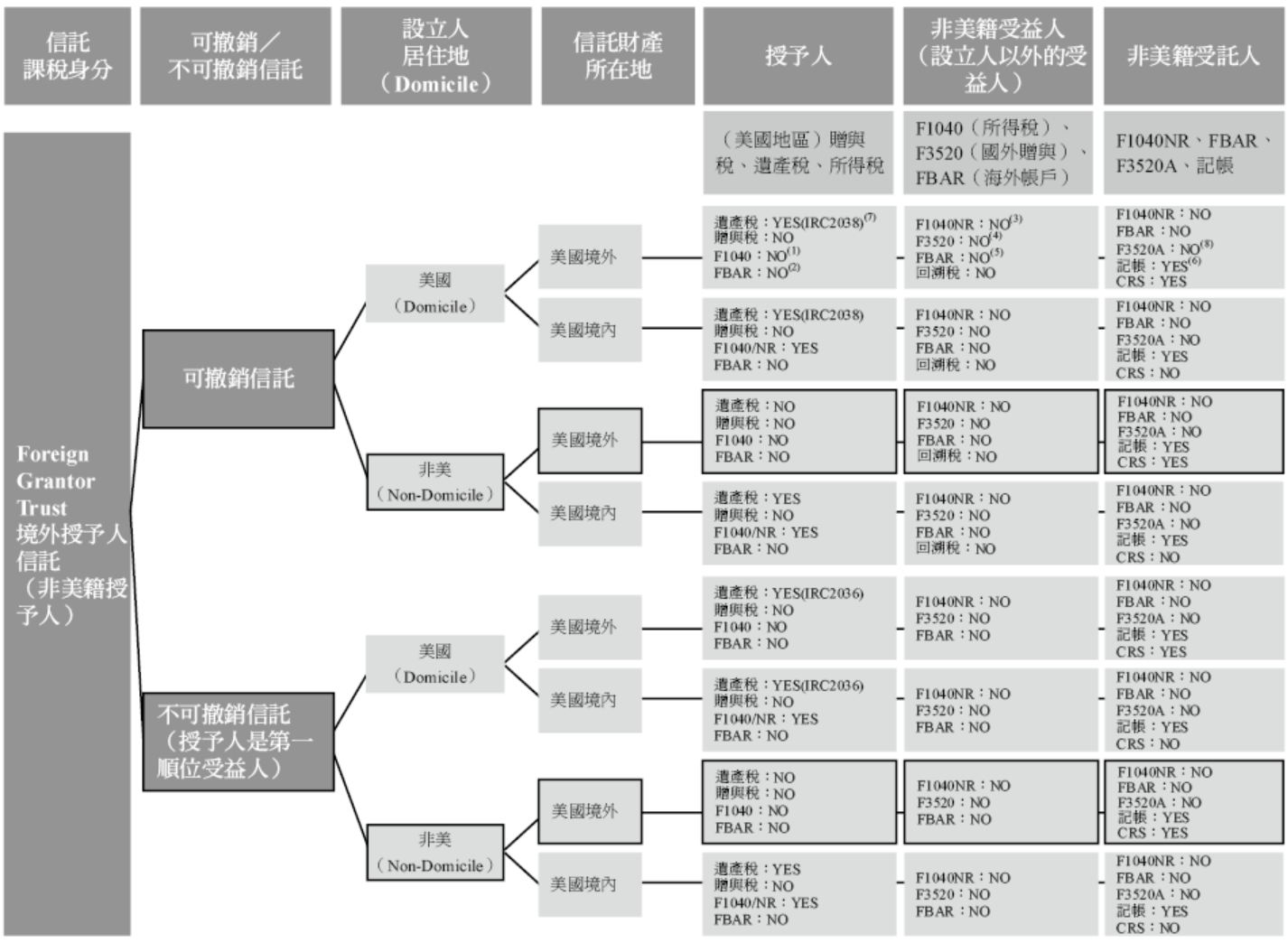

(五)離岸信託

授予人/設立人身分綠卡持有人;設於境外之信託、控制人非美籍(各點文字說明請參照圖表上之標號,黑框為常用架構)

(1)因為該離岸信託為授予人信託,故所得稅負擔為授予人本身而非信託。美籍授予人須將信託該稅務年度之收益併入該美籍授予人之個人綜所稅表中。

(2)若該年度該美籍授予人有將財產移轉入信託,需反映於Part I;該離岸信託設立後,每一稅務年度皆須申報信託基本訊息於Part II。

(3)該美籍授予人每年皆須將境外信託受託人寄送之境外授予人信託授予人聲明作為其3520表之附件;且若離岸信託受託人未申報3520-A表,授予人需實時寄送3520-A表之替代表格,以避免遭受國稅局額外之罰款。

(4)(https://www.irs.gov/pub/irs-pdf/p5569.pdf Page 4)基於聯邦稅務目的之考慮,符合聯邦稅法典第671-679條授予人信託之信託授予人,將被視作信託法定所有權人及相關紀錄所有人。

(5)此處須注意,授予人為綠卡持有人,就遺產稅課徵目的,須其死亡日符合遺產稅法非居住者之條件,始得以非居民身分豁免境外資產計入美國遺產課稅範圍。若死亡日符合遺產稅法非居住者之要件,則使用706-NA表申報;反之,若死亡日屬遺產稅法居住者,則使用706表申報。

(6)美籍授予人設立之離岸授予信託,除自益之形式外,尚有其他可能,所以可能是移轉財產入信託時繳納贈與稅,也可能是授予人死亡時方繳納遺產稅。此處為講解需要,假設為自益信託,故依美國稅法典第2036條之規定,待美籍授予人過世時,方須繳納遺產稅。

(7)美籍受益人若有於3520表附上境外授予人信託受益人聲明者,不計入該年應稅所得;反之,若未於3520表附上境外授予人信託受益人聲明,則需以超額分配法設算超額分配之稅金及利息(F3520 Part III, Schedule A, Schedule C)。

(8)依IRS FBAR REFERENCE GUIDE──對於擁有信託受益權50% 之人,須申報FBAR(https://www.irs.gov/pub/irs-pdf/p5569.pdf Page 4.)。

(9)若該離岸信託具有任何美籍之授予人,離岸受託公司即須就該稅務年度代表該信託申報3520-A表,揭露該離岸信託之基本訊息(Part I)、損益表與資產負債表(Part II),及撰擬離岸授予人信託之授予人聲明予美籍授予人,離岸授予人信託受益聲明予美籍之受益人,至其完成該稅務年度3520表之離岸信託之稅務申報。

(10)離岸受託公司須提供境外信託授予人及受益人聲明予申報3520-A表,故有記帳需求。

(11) IRC§2038 Revocable Transfers──美國遺產稅法規中,對於所謂可撤銷移轉仍應併入原移轉人之遺產。

(12)若該年度有進行信託分配,該信託分配將被視作美籍授予人對於受益人之贈與,授予人需申報709表。

(13)因境外授予人信託於美國所得稅法上,該稅務年度之可分配淨(信託)收益(Distributable Net Income, DNI)皆已由授予人完納所得稅,故該離岸信託並不會有累積未分配(信託)收益(Undistributed Net Income, UNI)產生,所以將來稅務年度即便分配予美籍之受益人,亦不產生回溯稅(Throwback Tax)設算課徵。