Publications

美國信託與跨境傳承

第三章 美國與常見境外信託

三、美國本地與境外信託區別(下)

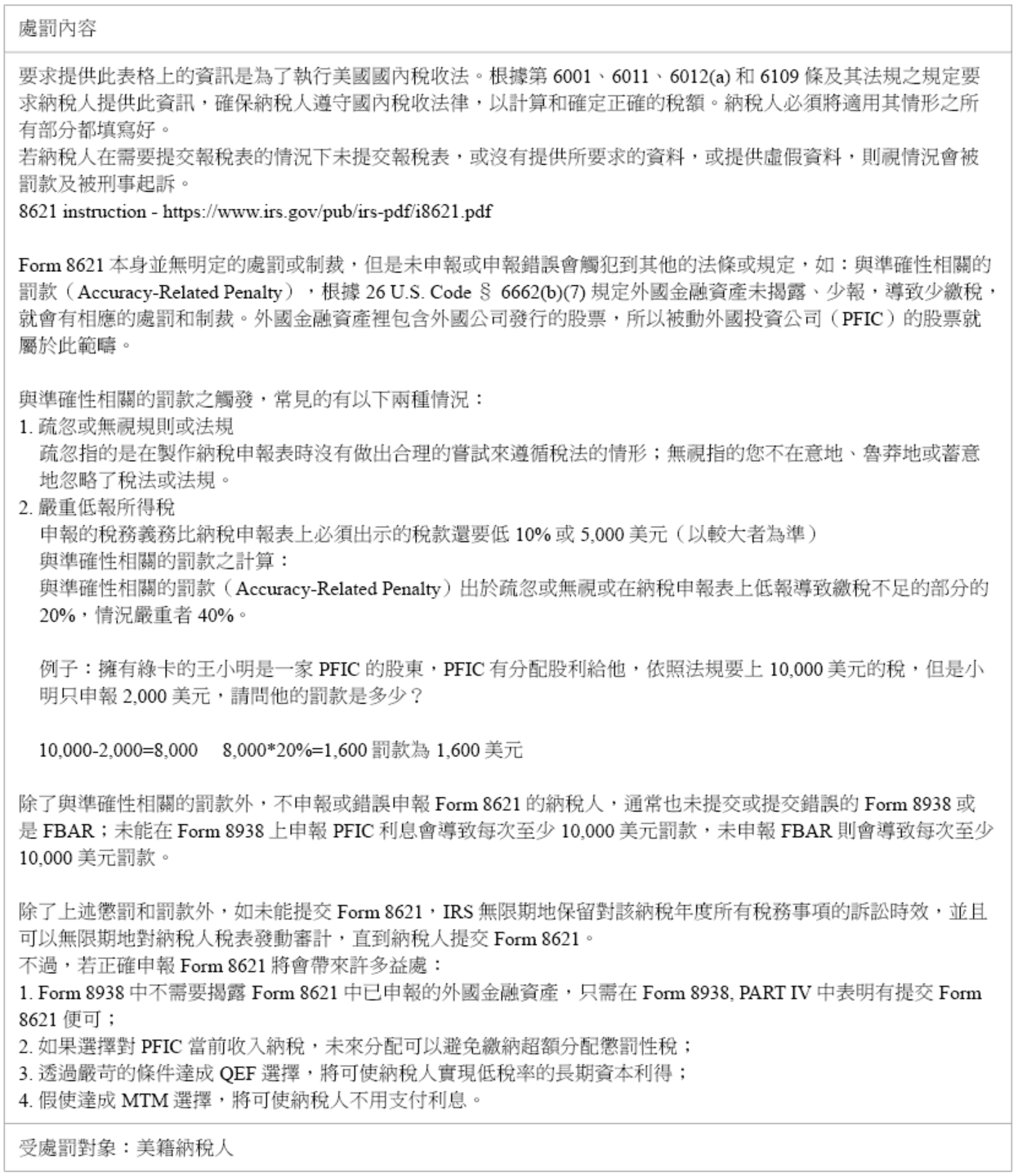

稅表:8621表(Passive Foreign Investment Companies)

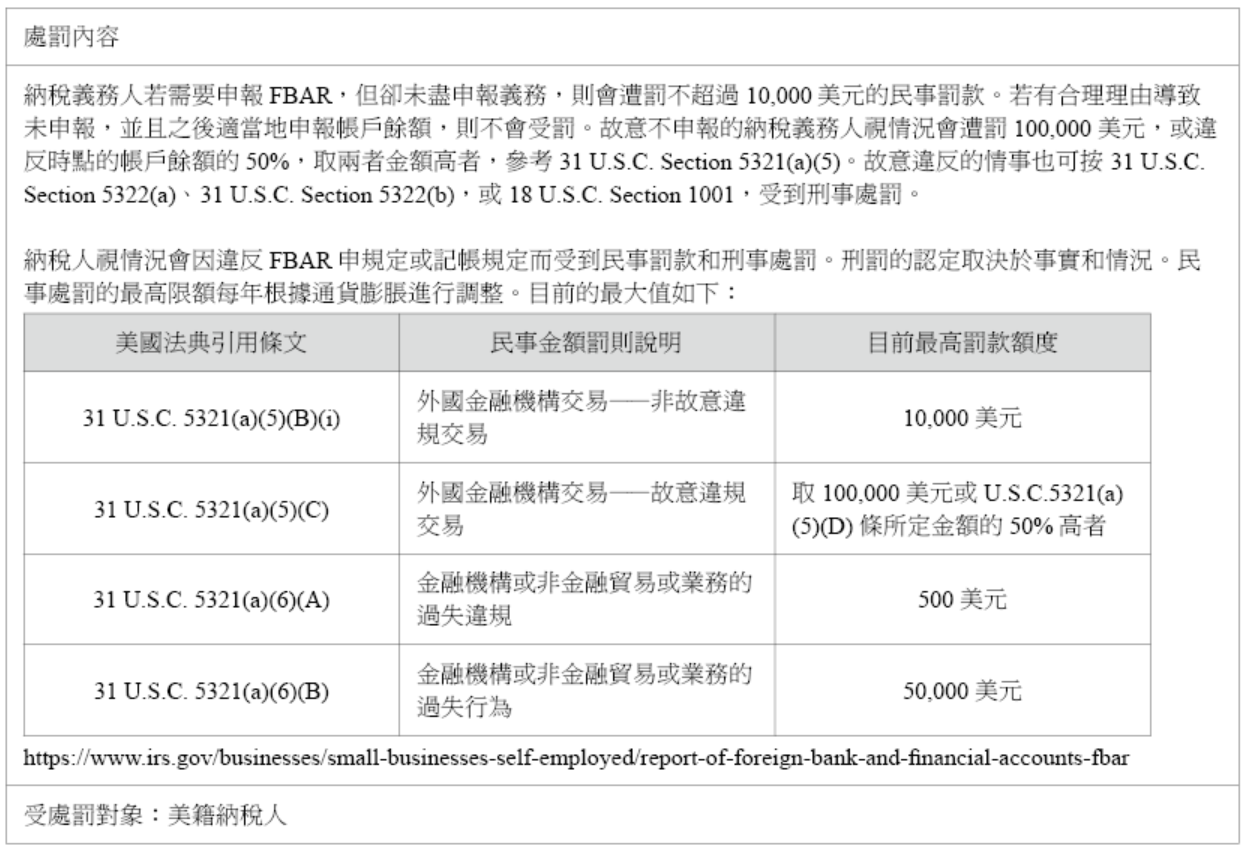

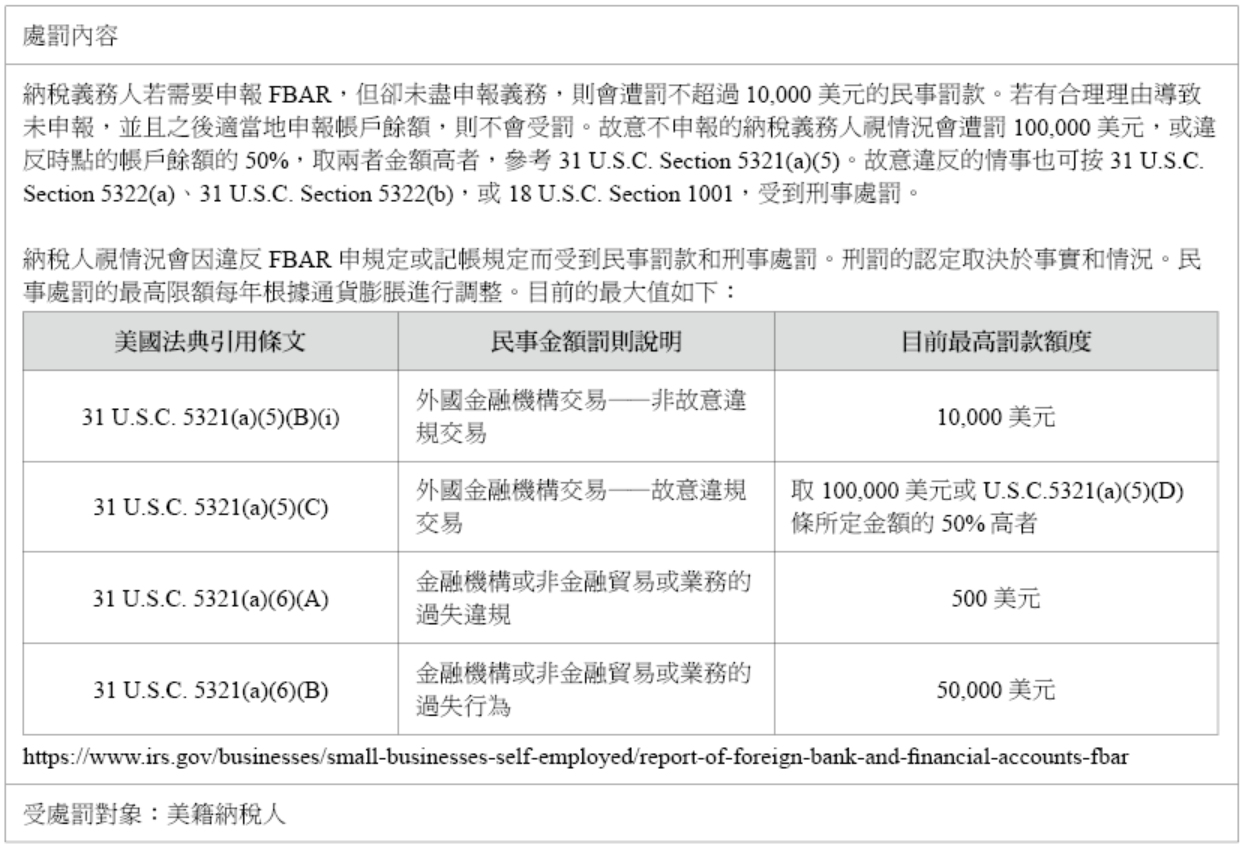

稅表:FBAR

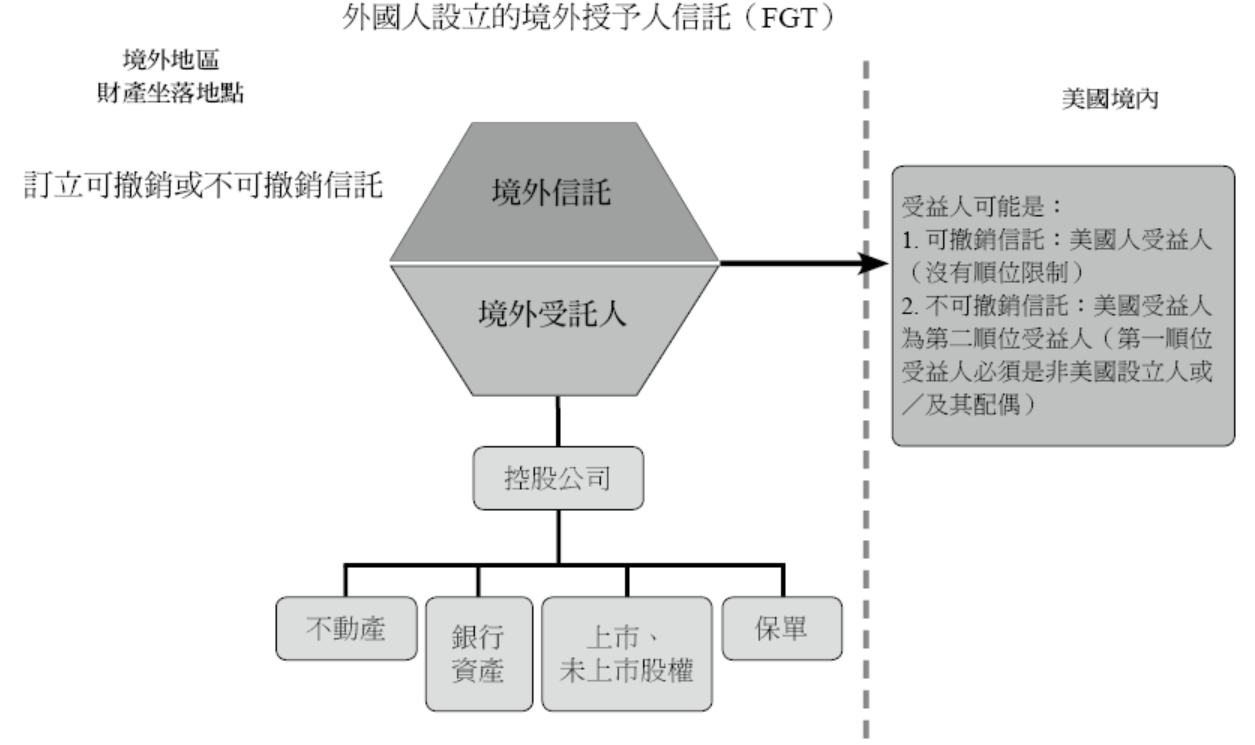

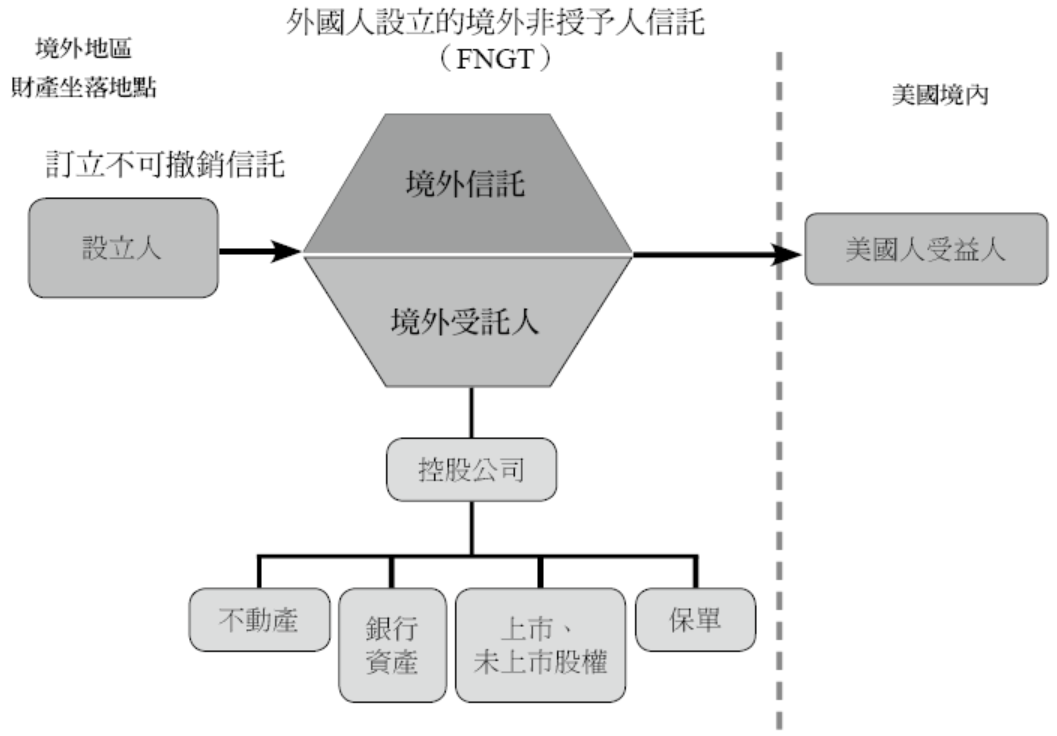

3. 境外授予人信託(非美國人設立人)

一般情況下,若設立人/授予人為非美國人,而受益人是美國人的情況下,境外信託不會被視為授予人信託,除非符合下列例外情況之一才可視為Foreign Grantor Trust(FGT)23:

(1) 非美國人授予人有撤銷信託之充分權力,授予人有權在未經任何人同意,或經從屬於授予人的有關或從屬人同意的情況下撤銷信託24。(在授予人無行為能力的情況下,其監護人或其他人必須擁有撤銷該信託的權力,以使信託繼續符合授予人信託的資格。)

(2)非美國人授予人和/或其配偶是授予人在世時信託唯一的受益人25。

(3)該境外信託是在1995年9月19日或之前設立的,但僅限於截至該日信託中已有的資金(必須單獨記帳),並且僅在該信託是根據IRC§676(關於授予人撤銷的權力)或是IRC§677(關於授予人保留獲得所得的可能性)而成為授予人信託,但不包括 IRC§677(a)(3)(所得可用於支付授予人人壽險保單的保費)之情形。

23 IRC§672(f)

24 IRC§ 672(f)(2)(A)(i)

25 IRC§672(f)(2)(A)(ii)

境外授予人信託在設立人生前,信託下面的資產皆視同非美國人設立人所持有,所產生的收益亦歸屬設立人,在美國境外資產產生美國境外所得,不課美國所得稅。但是資產屬於美國境內部分,例如坐落於美國境內不動產,產生的租金收入是美國來源所得,設立人必須以外國人的身分在美國報稅。外國人所得通常會被預先扣繳所得部分的10%~30%(視租稅協定適用),所得總類是ECI則可按照一般稅率計稅,可藉由申報1040NR表取得退稅;所得屬於NECI所得,則可不申報亦不可退稅。

贈與稅的部分,當信託分配本金給美籍受益人,如果分配境外資產,設立人不課稅,受益人收到信託分配須申報3520表PART III;如果分配境內資產,則視同外國人贈與境內資產,現金、房產、有形資產等,扣除19,000美元(2025年)年度免稅額後,設算最高稅率40%贈與稅並申報709表,無形資產贈與則沒有贈與稅。

遺產稅的部分,由於授予人信託的性質,在設立人生前類似一個穿透個體,所以在設立人死亡時,信託所持有的財產都歸屬於設立人的遺產。如果資產在美國境內就需要申報美國境內的遺產稅。

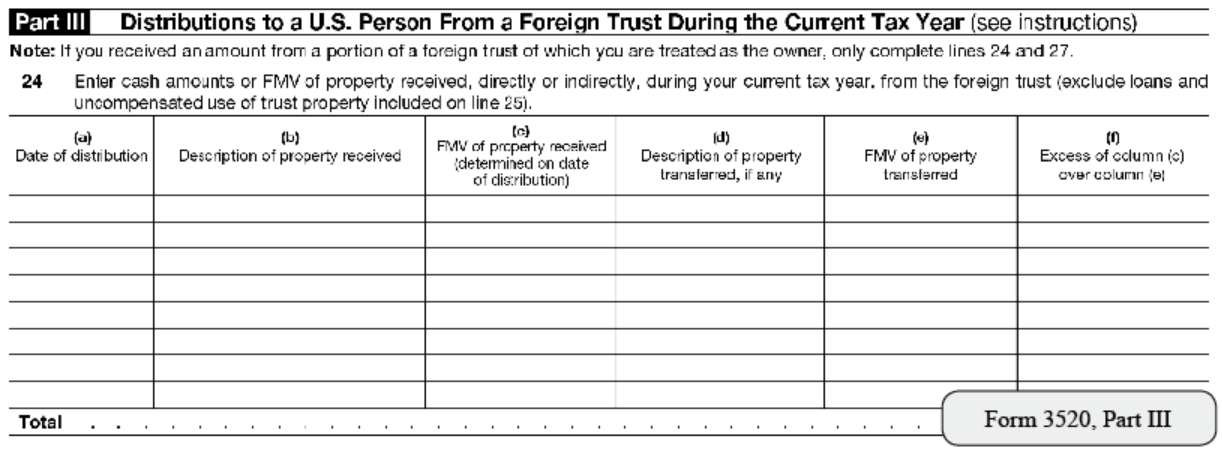

當境外授予人信託持有的資產都是在美國境外,在設立人生前不需要繳交美國所得稅或是贈與稅,死亡時也沒有美國遺產稅。然而境外授予人信託收益予美國人受益人,則該受益人通常會有申報義務如提交3520表Part III(申報境外贈與)、FBAR、8938表。

(1) 3520表Part III

從FGT獲得信託分配的美國人受益人必須在3520表Part III申報該分配,如果美國人受益人於申報3520表Part III時檢附由美國人以外受託人提供之境外委託人信託受益人聲明書(Foreign Grantor Trust Beneficiary Statement),美國人受益人可以將分配視為免稅贈與,不用併入1040表申報。若受託人未提供此聲明書,則該分配需視同來自FNGT之分配,歸入受益人3520表Part III, Schedule A計算遞延所得,之後併入美國受益人所得稅表申報,並須計算超額分配之稅金及罰款。

(2) FBAR

該美國人受益人需視當前受益權(Present Interest)是否達到一定比例,以決定有無申報FBAR之義務。美國人受益人在信託資產中擁有超過50%的當前受益權益或獲得超過50%當期的信託所得,該受益人被視為在信託中直接或間接擁有外國金融帳戶中的金融權益,須申報FBAR(這是根據IRS FBAR REFERENCE GUIDE,美國人擁有境外信託當前受益權50% 之人,須申報FBAR的規定)。

若受益人不符合上述受益權規定,則不需申報當年度FBAR。所以根據實務經驗,在很多美國以外的境外信託合約中,通常都有特殊設計籌劃安排讓受益人未收到分配的情況下不需申報,但實際上是否能達到免除義務,IRS還是會就個案做實質認定。

(3) 8938表

如果美國人受益人在外國金融資產中有權益且超過一定門檻,需要申報8938表。

此信託架構的優缺點與美國人設立境外信託相同,同為境外授予人信託,資產仍屬於設立人,存在設立人的債權人來追索的風險。因此當設立人死亡以後,在設立人居所國有遺產稅的風險。而且這個架構不適合持有美國境內資產,當設立人去世時部分資產性質可能會有美國遺產稅問題。另外境外信託受託公司所在國可能會面臨CRS資訊交換。

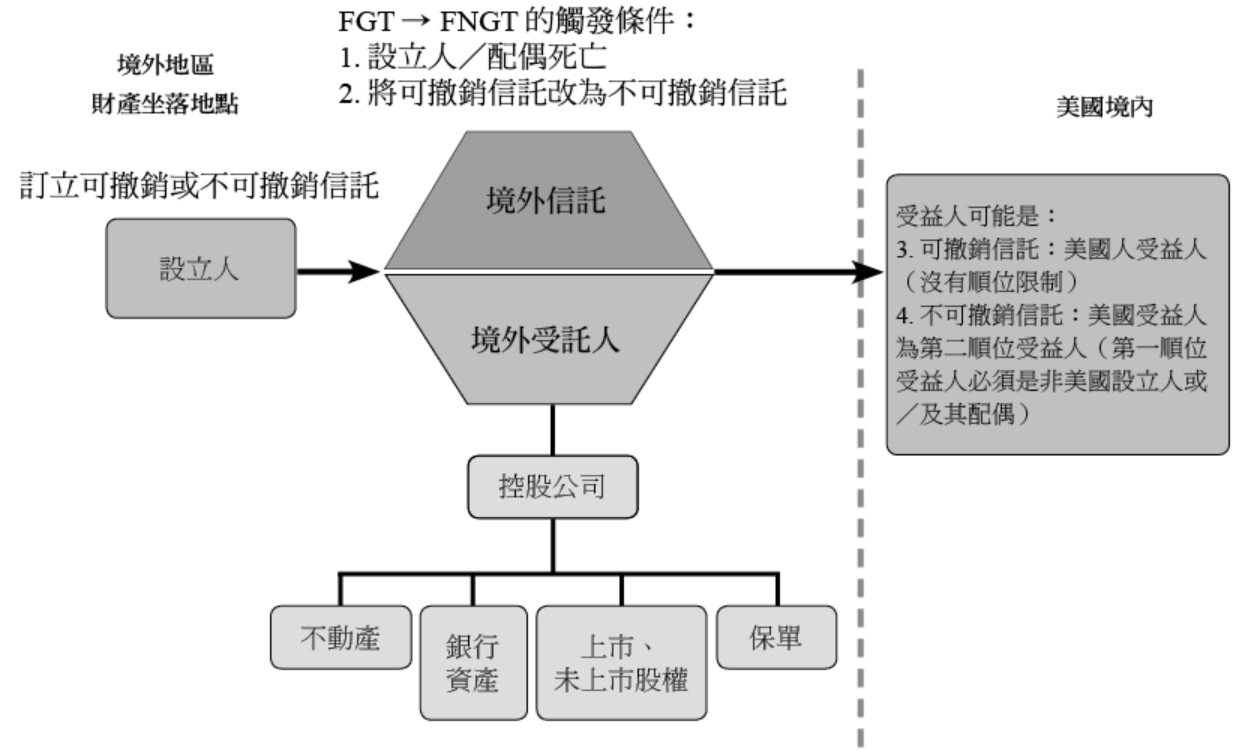

4. 境外授予人信託轉為非授予人信託(非美國人設立人)

一旦非美國人授予人去世,或是授予人將可撤銷信託改為不可撤銷信託,先前因符合上述任一例外情況而視為境外授予人信託(FGT)將不再是委託人信託,也就成為境外非授予人信託(FNGT)。

授予人過世後信託所累積並分配給美國人受益人的所有所得都須向IRS申報繳稅。若信託合約允許授予人配偶擁有指派信託資產之權利且指派對象包含配偶本人,則FGT可維持至配偶死亡才轉為FNGT。

在FGT轉為FNGT後,信託資產的所得改由信託或受益人繳納,信託分配境外資產給美籍受益人,受益人收到信託分配視情況有不同的申報義務(詳如下述);遺產稅的部分,在FGT轉為FNGT的情況下,設立人生前類似一個穿透個體,所以在設立人死亡時,信託所持有的財產都歸屬於設立人的遺產。如果資產在美國境內就有需要申報美國境內的遺產稅。

在FNGT的情況下而受益人是美國人時,則變成受益人有美國稅的申報義務,以下就稅務申報義務分別論述:

(1)若美國人受益人從境外信託收到分配,信託分配應計入該稅務年度受益人之1040表設算相應之所得稅(按情況附上5471表或8621表)。若信託年度總收益沒有於當期完全分配給受益人,此時信託中的未分配利潤(Undistributed Net Income),會於受益人未來年度收到時,除計算應繳納之所得稅,且以IRS提供之懲罰性利率計算遞延利息,並於收到遞延分配之年度需一次繳交累計之回溯稅(總稅金加遞延利息)並加計1040表中的附加稅(Additional Tax)。

簡言之,若累積未分配收益達到加權平均年限(用IRS規定的相關特殊計算公式回算)10年,累計懲罰性利息將約當是稅金的50%,到了15年,累計懲罰性利息將約等於原本稅金的100%,故利息加上原本的稅金,需支付原本稅金的兩倍金額。

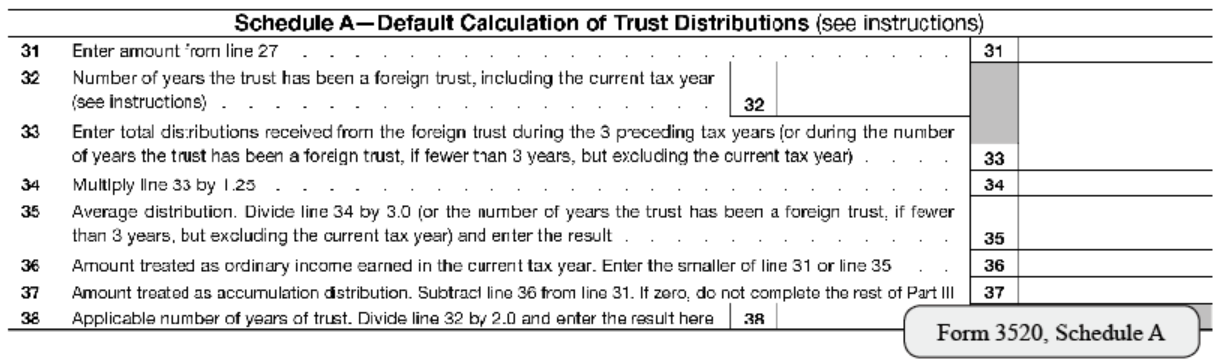

(2)若有從境外受託公司處取得境外非委託人信託受益人聲明(Foreign Non-Grantor Trust Beneficiary Statement),美國人受益人可以根據受益人聲明書中提供的分配收益資訊來確認聯邦所得稅的計算。申報3520表Part III, Schedule B 以信託實際分配計算方式計算稅金,若美國人受益人沒有收到來自美國境外受託公司提供之受益人聲明書,則可以根據 3520表Schedule A「預設計算方式(Default Calculation of Trust Distribution)」提供有關過去三年平均收益的125 % 來計算遞延分配所得,若前三年皆無分配,則該美國人受益人需就收到的全部金額視為累積分配,在預設計算方式下全額計算回溯稅 。

(3)按申報門檻等規定提交 8938表26;

(4) 除非受託人已經提交了相關文件,如果受益人在收入或資產中擁有超過 50% 的權利,則視情況必須提交 FBAR 以報告在信託持有的外國金融帳戶中的權利27。

26 資產按照美國人持有境外金融資產方式披露8938表,如果有股權超過10%則披露5471表,並且須申報114表。

27 依IRS FBAR REFERENCE GUIDE— The owner of record or holder of legal title is a trust in which the United States personhas a greater than 50 percent present beneficial interest in the assets or income of the trust for the calendar year.”, 對於擁有信託受益權50% 之人,須申報FBAR(https://www.irs.gov/pub/irs-utl/irsfbarreferenceguide.pdf Page 4, 6.)

26 資產按照美國人持有境外金融資產方式披露8938表,如果有股權超過10%則披露5471表,並且須申報114表。

27 依IRS FBAR REFERENCE GUIDE— The owner of record or holder of legal title is a trust in which the United States personhas a greater than 50 percent present beneficial interest in the assets or income of the trust for the calendar year.”, 對於擁有信託受益權50% 之人,須申報FBAR(https://www.irs.gov/pub/irs-utl/irsfbarreferenceguide.pdf Page 4, 6.)

須注意一旦使用3520表Schedule A的計算方式,則必須永久使用該計算方法,未來不得轉換。若在未來信託分配本金時,稅務計算上頗為不利,因此跟境外受託公司索取受益人聲明書後,使用Schedule B實際計算稅金是較為有利的方式。總結來說,在FNGT的情況下,避免回溯稅的最佳作法,就是每年分配信託收益,這也是在美國以外境外信託常見的作法。

此架構的優點為當持有的資產都是在美國境外,在設立人生前不需要繳交美國所得稅或是贈與稅,死亡時也沒有美國遺產稅,但當設立人去世時部分資產性質可能會有美國遺產稅問題,同時這個信託在美國稅定義上性質轉換為境外非授予人信託,對美國受益人可能引發回溯稅的嚴重後果;所以在運用上應該諮詢稅務法律專家,審慎處理。

受益人按照以上方式計算的所得及回溯稅,須分別填寫以下表格:

(1) 1040表

如該稅務年度有FNGT信託分配予美國人受益人,則該信託分配應計入該稅務年度美國人受益人之1040表設算相應之所得稅。若FNGT持有受控制美國以外的公司或被動投資公司,則須另附5471表及8621表。

(2) 3520表Part III

美國人受益人申報3520表須視是否有境外非委託人信託受益人聲明而選擇Schedule A 或 Schedule B。若沒有受益人聲明,需依照3520表Part III, Schedule A(預設計算方式)計算,若有收到受益人聲明,則能依據該聲明以Schedule B(信託實際分配計算方式)計算稅金。

(3) FBAR

若受益人在信託所得或資產中擁有超過 50% 的當前受益權,則該受益人還需提交 FBAR 以報告其在信託持有的外國金融帳戶中的權益。

(4) 8938表

若受益人在外國金融資產中有權益且超過一定門檻,則受益人須申報8938表。如美國人受益人在FNGT信託具有當前受益權,將被視為在外國金融資產中有權益,該受益人須依FATCA規定申報8938表,申報門檻請參酌P4之說明。

(5) 回溯稅

以下提供回溯稅的計算範例,表格就境外不可撤銷信託取得受益人聲明的情況為具像化其稅務負擔,茲與美國不可撤銷信託的稅款作為比較:

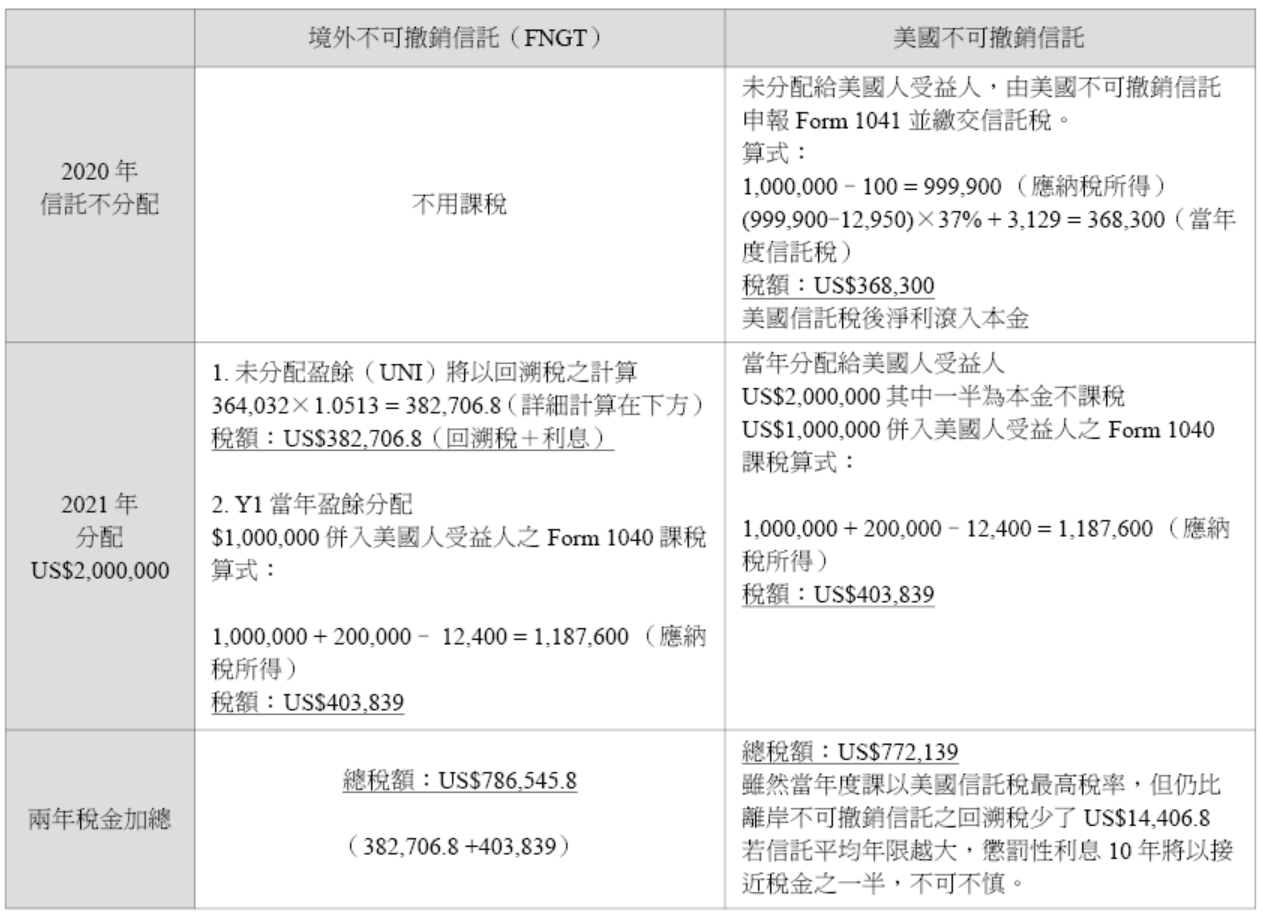

案例1:境外不可撤銷信託與美國不可撤銷信託之稅務比較

假設:2020年信託當年盈餘 US$1,000,000,當年不分配

2021年信託當年盈餘 US$1,000,000,US$2,000,000全數分配

若分配給美國人受益人(假設此美國人受益人之2021年所得為 US$200,000為例),稅務上何者較不利?

假設美國人受益人之前五年應納稅所得分別為:US$200,000、US$210,000、US$220,000、US$230,000、US$240,000,排除最高及最低兩年後。

平均增加稅金為:

(412,127-48,295) + ( 415,827-51,795) + ( 419,527-55,295) = 1,092,096

1,092,096/3 = 364,032

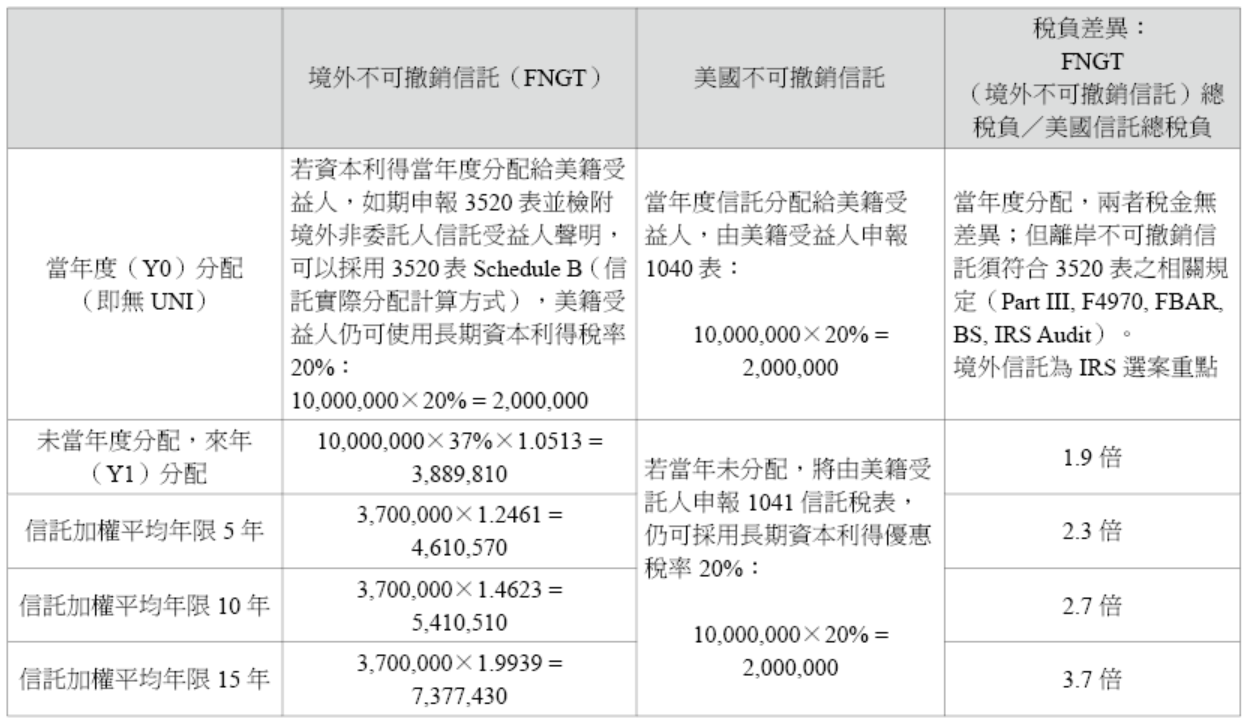

案例2:境外不可撤銷信託與美國不可撤銷信託之資本利得比較

假設XX年信託下境外公司售出股權,資本利得為US$10,000,000(簡化說明,不考慮回溯稅計算),試算美國稅金比較如下:

回溯稅的有效稅率還須考慮該美籍受益人之前五年度之應稅收入並加計平均分配收入已調整稅金,由於計算複雜,以37%作為差異比較之稅率。

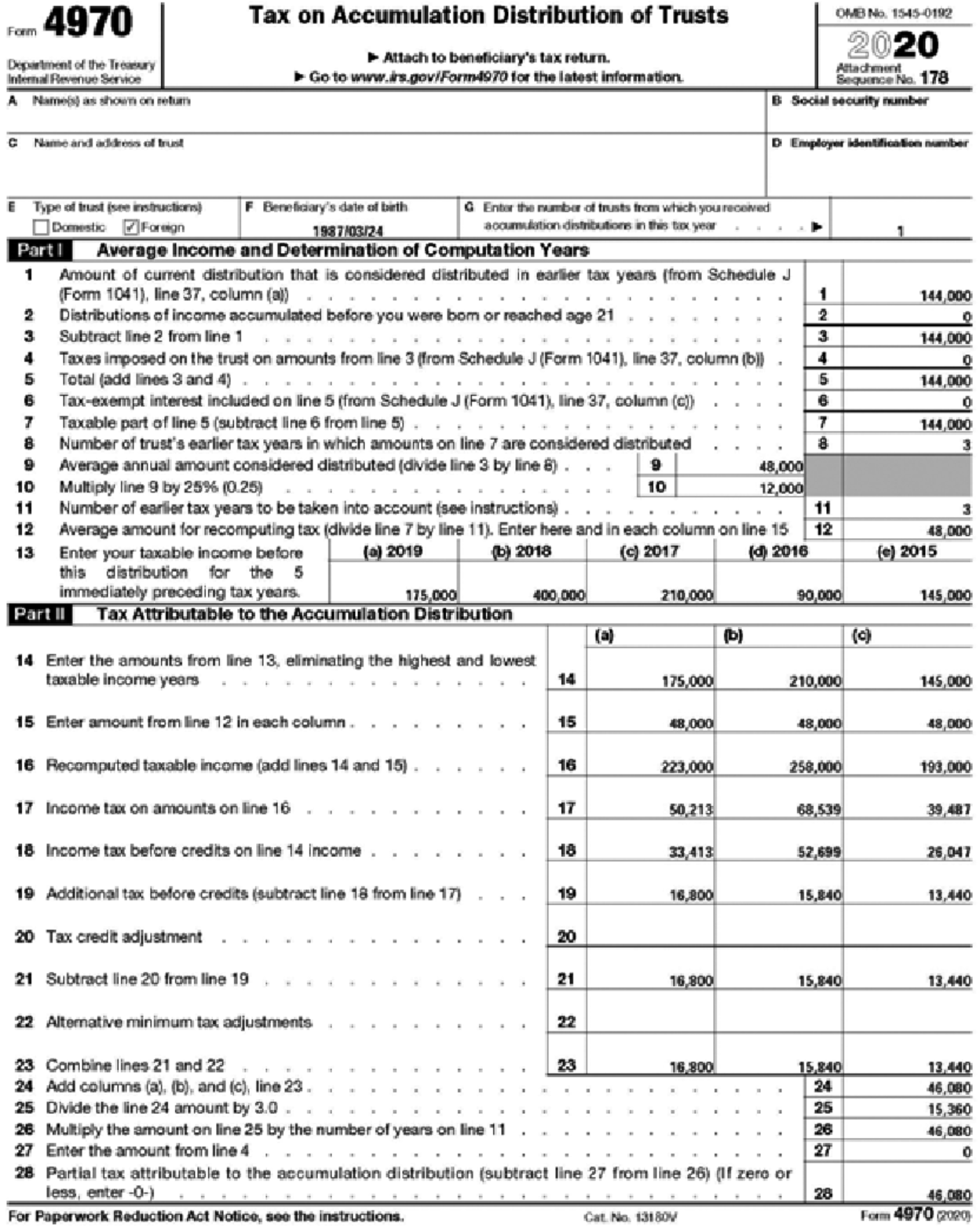

案例3:回溯稅之完整計算(以3520表Part III, Schedule B之方法計算)

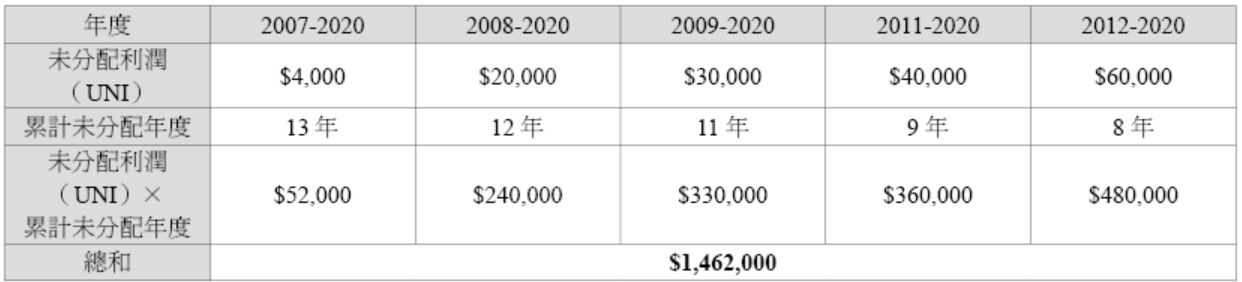

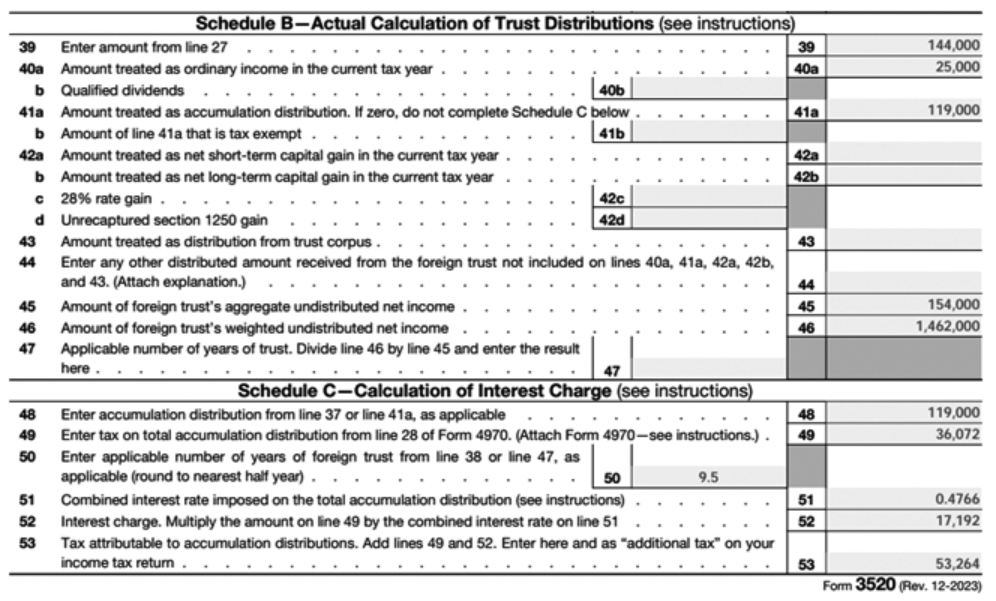

FNGT(境外不可撤銷信託)成立於2007年,按照帳面紀錄,有以下累積未分配利潤:

假設於2020年,該信託分配了US$144,000,若該2020年度可分配盈餘(DNI)為US$25,000,因此今年分配到累積未分配利潤(UNI)的金額為 144,000-25,000= 119,000,因此,今年UNI分配的分攤金額和年份如下:

(如果先前年度信託有任何的稅負,需要將稅負併入UNI金額)

(1)設算應稅年度:如果該年度的金額小於累積分配金額/前期應稅年度×0.25,則該年度不計入應稅年度。

119,000/5 ×0.25= 5,950 >第一分配年度US$4,000,在回溯稅的計算上,僅會使用5 -1= 4年

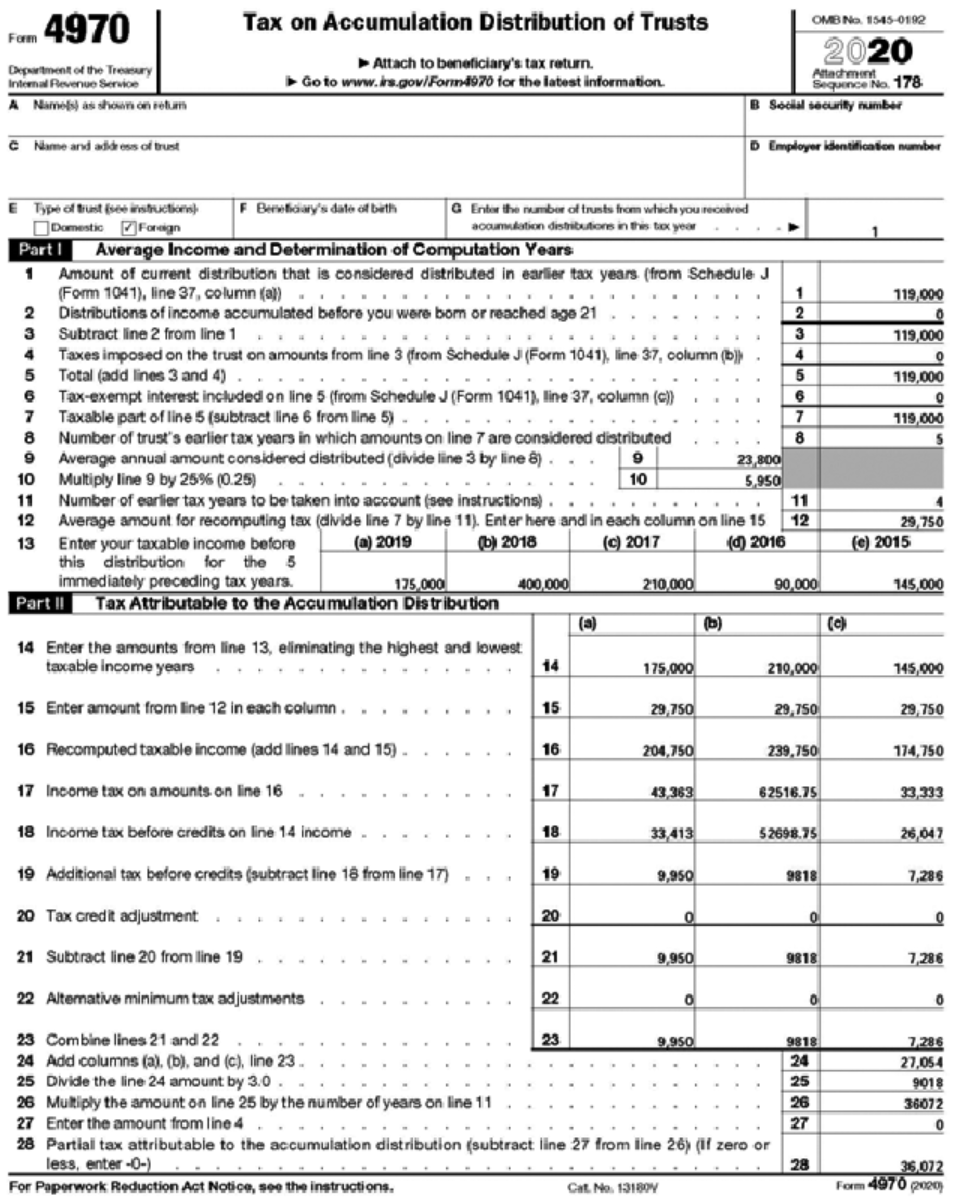

(2)為了判定受益人的應稅收入基礎及其對應年度,在計算回溯稅上,需要使用該受益人前五年度中,移除最高和最低收入年度後,用五年內的三年來做為計算稅率的基礎:

受益人1040稅表應納稅所得

其中排除2018年和2016年分別作為最高和最低收入,因此應稅收入的對應年度為2019、2017、2015三個年度。

(3)計算平均分配金額,演算法為前年分配累積盈餘總和/設算應稅年度:

年度平均分配盈餘為: 119,000/4(5年中採4年計算)= 29,750

(4)將年度平均分配盈餘,併入應稅年度之收入以計算增加的稅金:

收入稅金調整後收入調整後稅金

平均增加稅金為:

(43,363-33,413) + (62,517-52,699) + (33,333-26,047) = 9,950 + 9,818 + 7,286 = 27,054

27,054/3×4= 36,072

(5)計算回溯稅利息,採金額加權比法算出適用利率對應年度數(Applicable Number of Years):

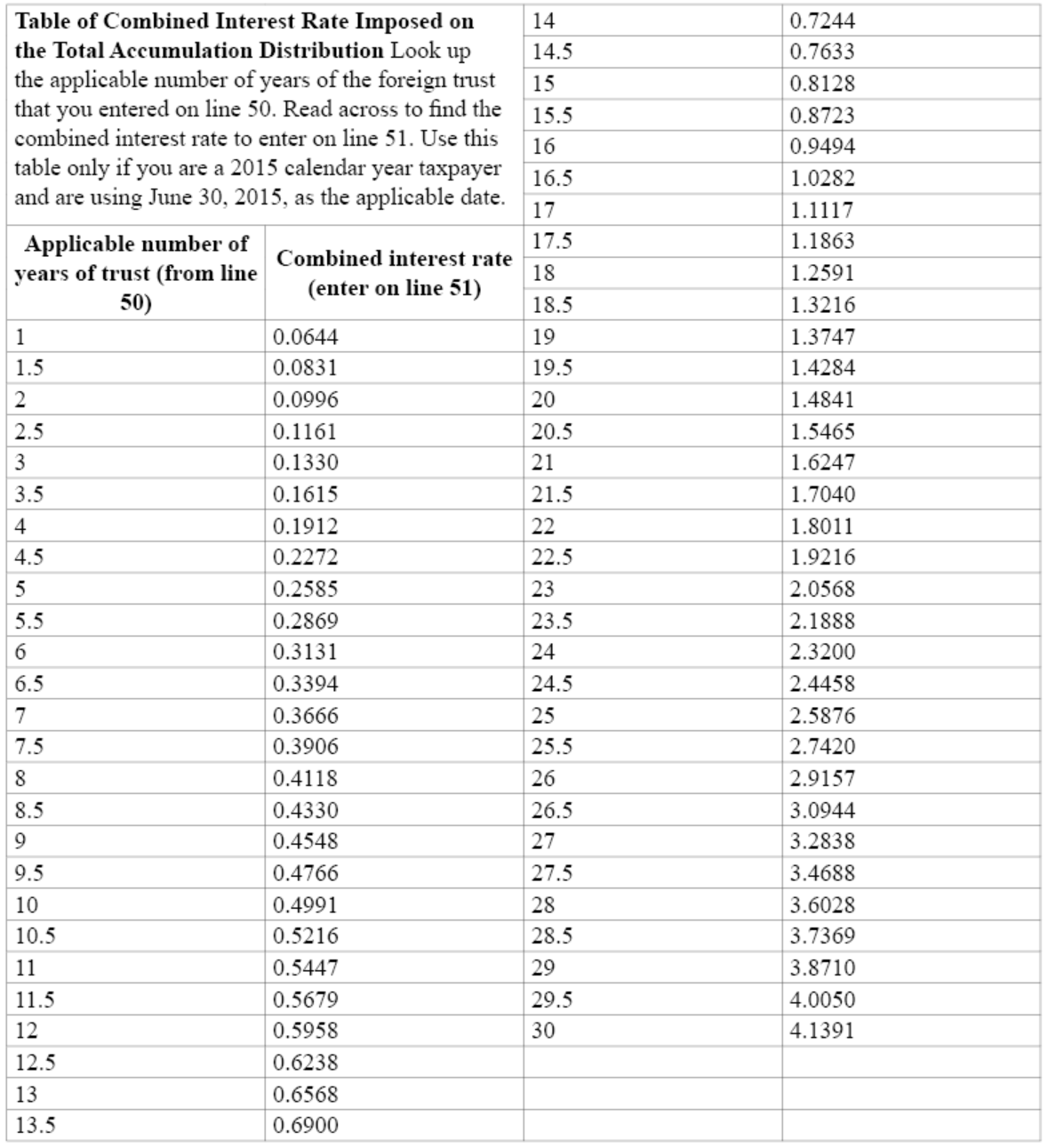

- 適用利率對應年度數為:1,462,000/154,000約為9.5年

- 適用利率對應年度數9.5年的累積利率為:0.4766(見附件3520表 Instruction-Table of Combined Interest Rate Imposed on the Total Accumulation Distribution)

- 平均增加稅金乘於對應累積利率:36,072×0.4766 = 17,192

- 回溯稅稅負與利息加總為:36,072 + 17,192 = 53,264

下表為2023年總積累分配施加的合併利率表:

已取得境外委託人信託受益人聲明書,以 3520表 Schedule B(信託實際分配計算方式,Actual Calculation of Trust Distribution)進行計算,及4970表申報如下:

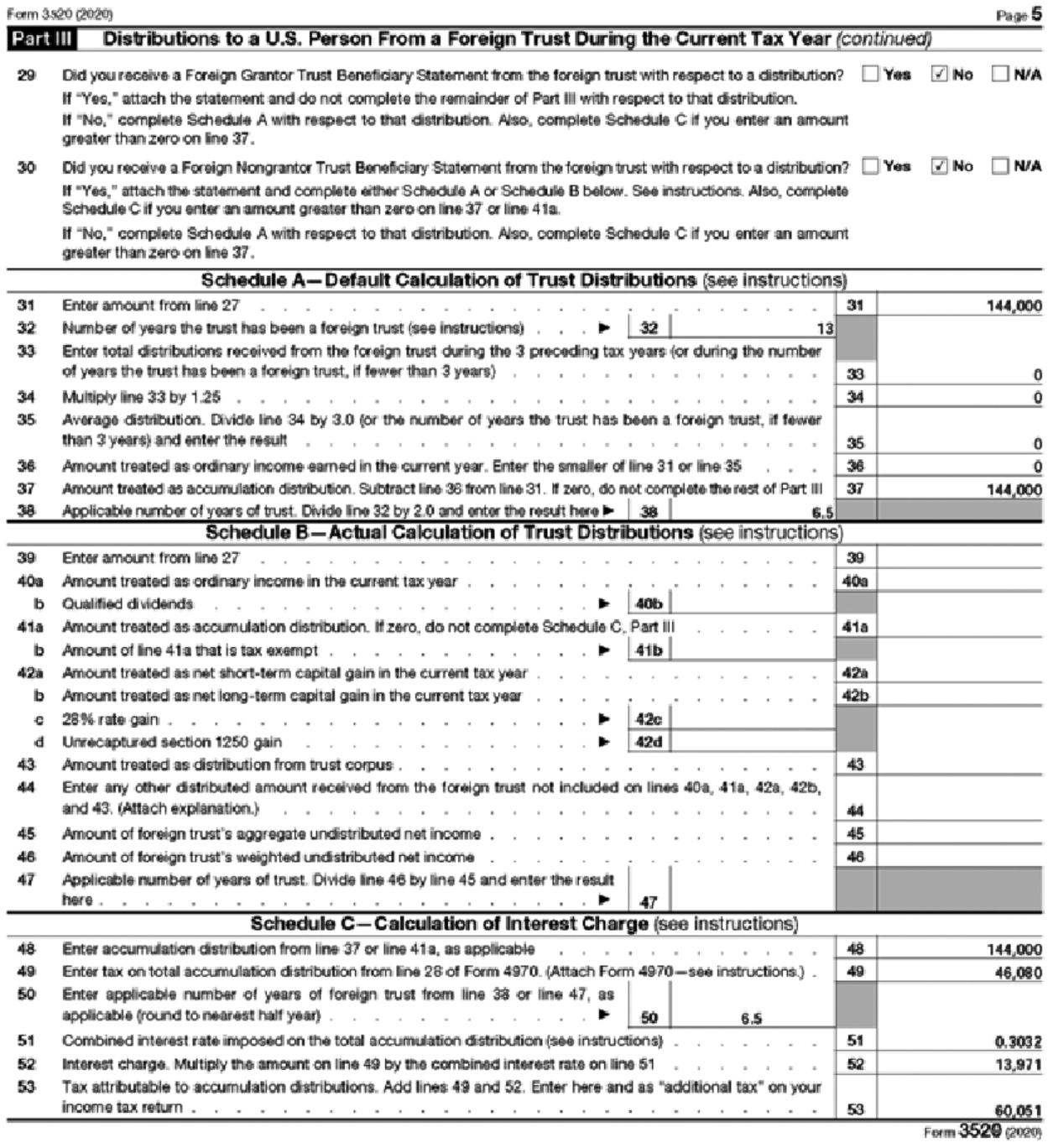

未取得境外委託人信託受益人聲明書,以3520表Schedule A (預設計算方式,Default Calculation of Trust Distribution)進行計算,及4970表申報如下:

5. 境外非授予人信託

非美國人設立人在美國境外地區設立不可撤銷信託,受益人是美國人時,若該信託在美國稅法上沒有以下任一要件:(1) 設立人仍有控制信託資產的權力(能分配信託本金收益、擔任保護人等);(2) 第一順位受益人為設立人自己或其配偶;(3)設立人在設立信託後五年內取得綠卡,該信託會被視為「境外非授予人信託(Foreign Non-Grantor Trust)」。

非授予人信託被視為獨立的應稅實體,一旦設立人將資產轉移到非授予人信託中,設立人及失去對這些資產的控制權,境外受託人獲得了資產的管理和控制權,為信託受益人的利益管理資產。非授予人信託其每年所產生的淨收入需要由該應稅實體繳納所得稅,或是分配給受益人由受益人來繳納所得稅。其稅務效果如下:

所得稅:信託下面的資產所產生的收益皆歸屬為信託所有,所以如果這些資產全部都在美國境外,產生的所得在美國境外,並不需要申報美國所得稅。但是如果信託下面所持有的資產屬於美國境內所得,例如不動產是坐落於美國境內,產生的租金收入是美國來源所得,該信託必須以外國人的身分在美國報稅。

贈與稅:如果信託有分配信託收益或本金給美國受益人,無論該所得來自美國境外還是美國境內,美籍受益人除了必須按照當年度獲得分配的性質來申報美國所得稅(利息、租金等),也要申報3520表來計算前幾年是否有未分配的收入來計算應繳的回溯稅。

遺產稅:非授予人信託的性質就像一個獨立的應稅實體,所以在設立人死亡時,信託所持有的財產都不屬於設立人的遺產。但在信託設立的當下,則會有產生設立人所在國及資產所在國贈與稅的稅務問題。

此架構的優點為,當持有的資產都是在美國境外,設立人不需要繳交美國所得稅或是贈與稅,死亡時也沒有美國遺產稅。此境外非授予人信託,資產轉移到信託時,在設立人居所國及資產所在國有贈與稅的風險。另外,這個信託在美國稅定義上性質為境外非授予人信託,分配給美國受益人時,可能會引發美國受益人必須繳回溯稅的後果;另外境外信託受託公司所在國可能會面臨CRS資訊交換。

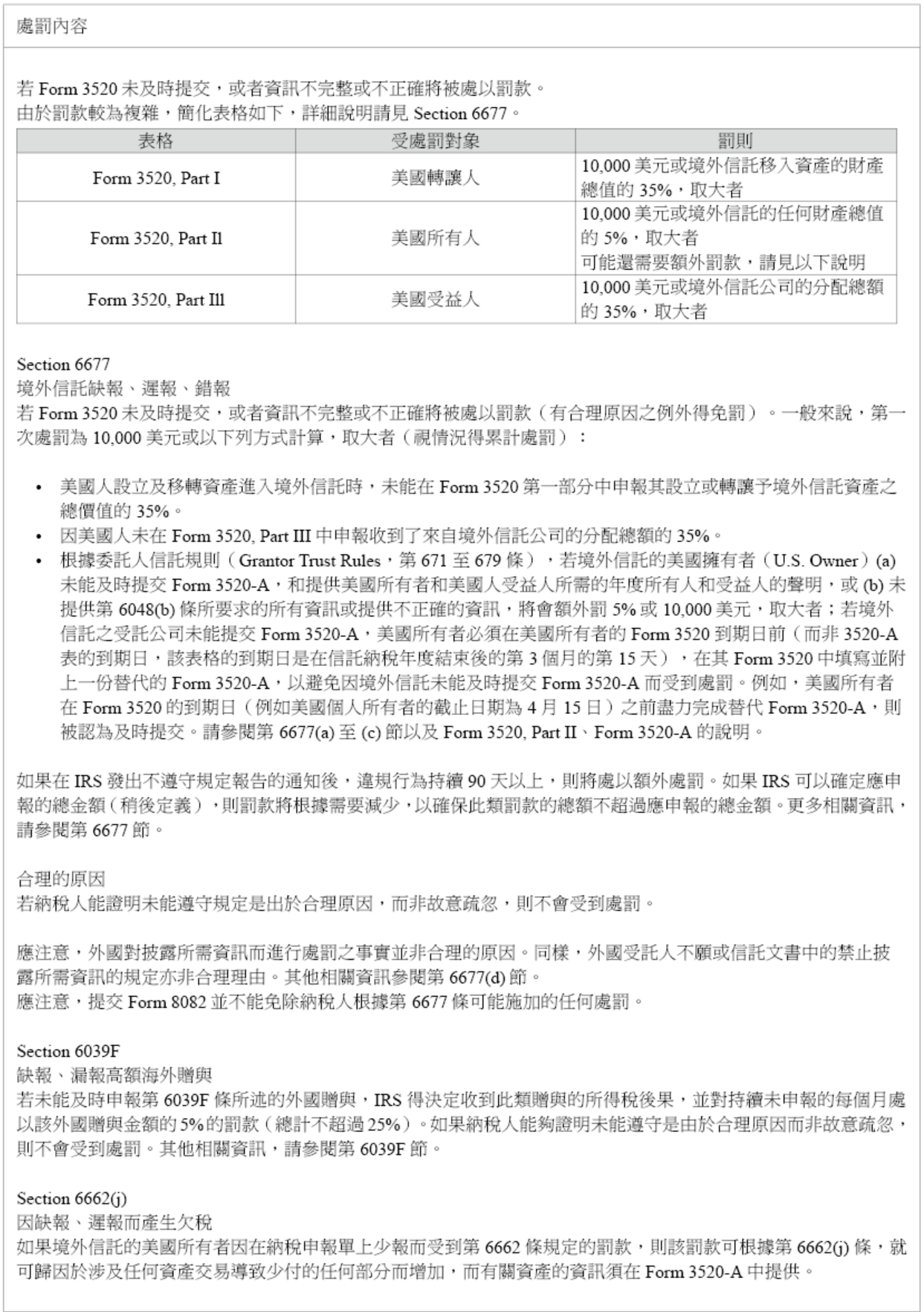

未依美國國稅局申報及披露上述相關表格規定的處罰如下:

稅表:1040表

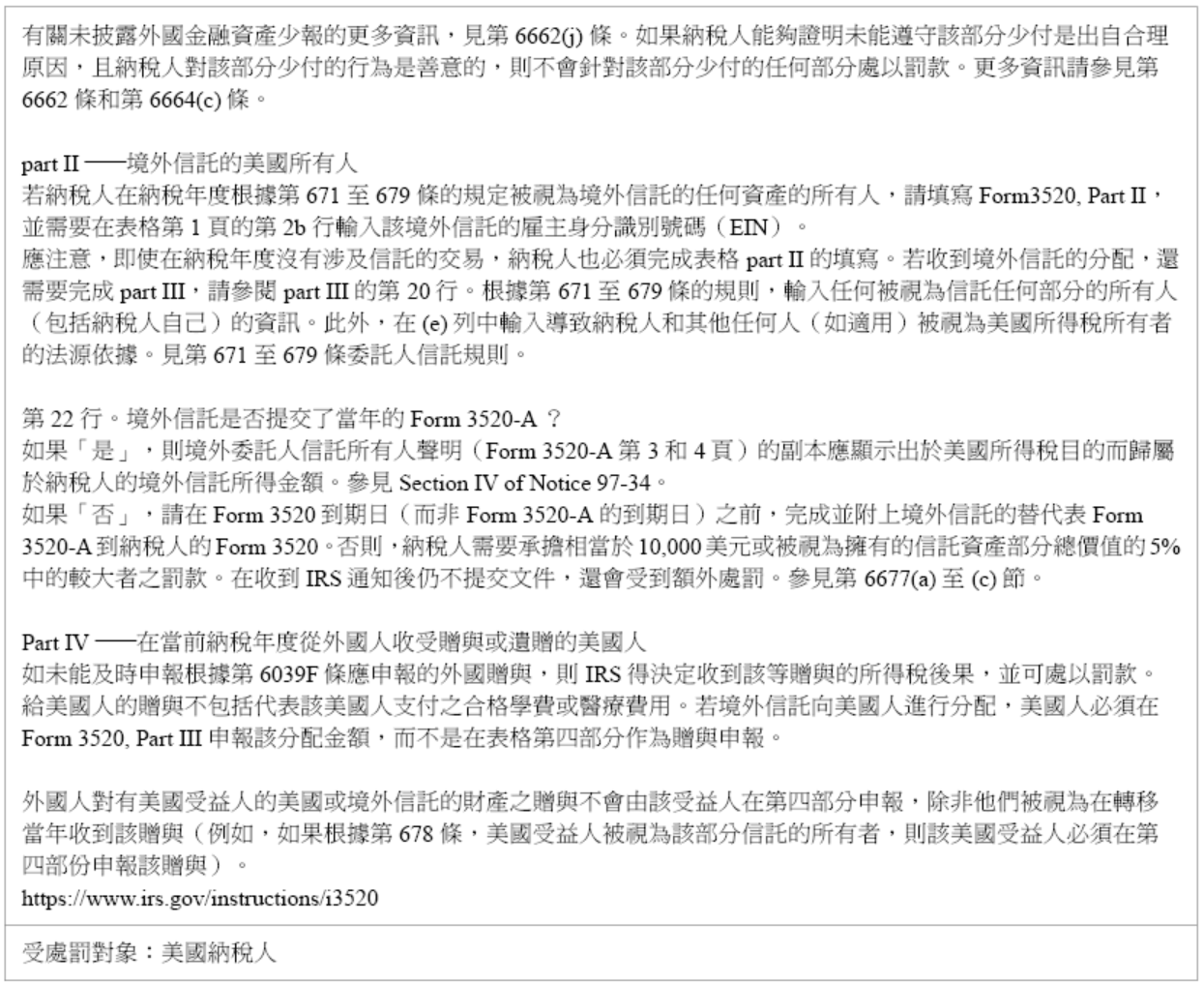

稅表:3520表(委託人為美國人)

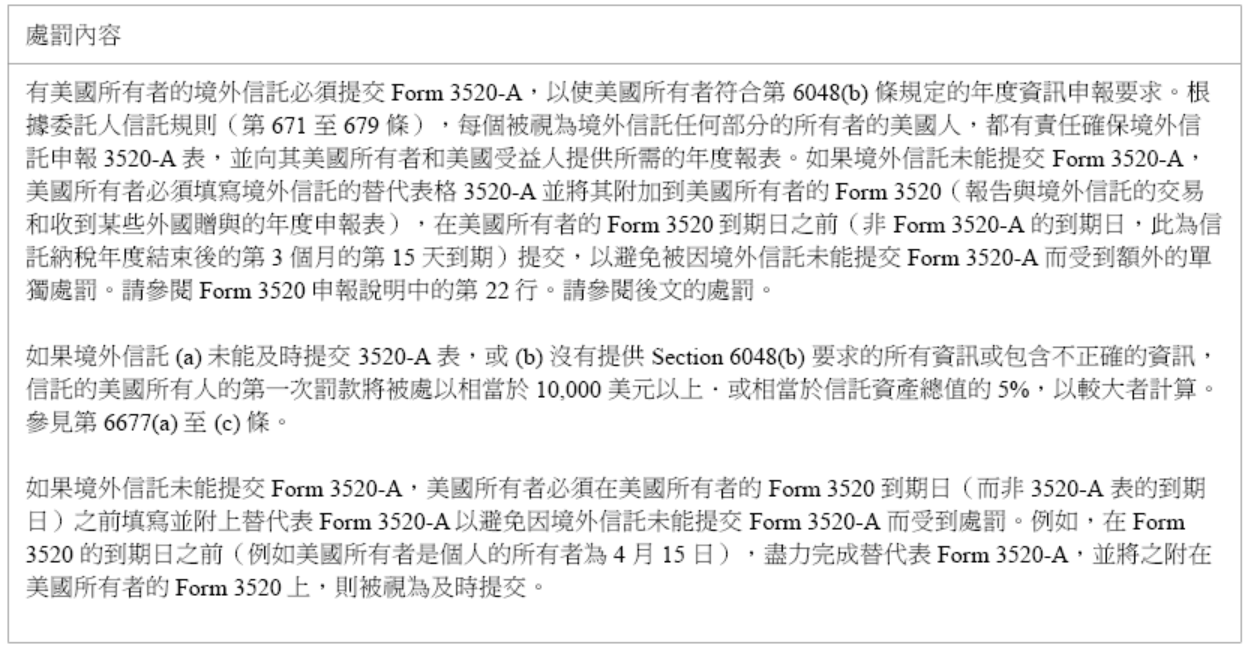

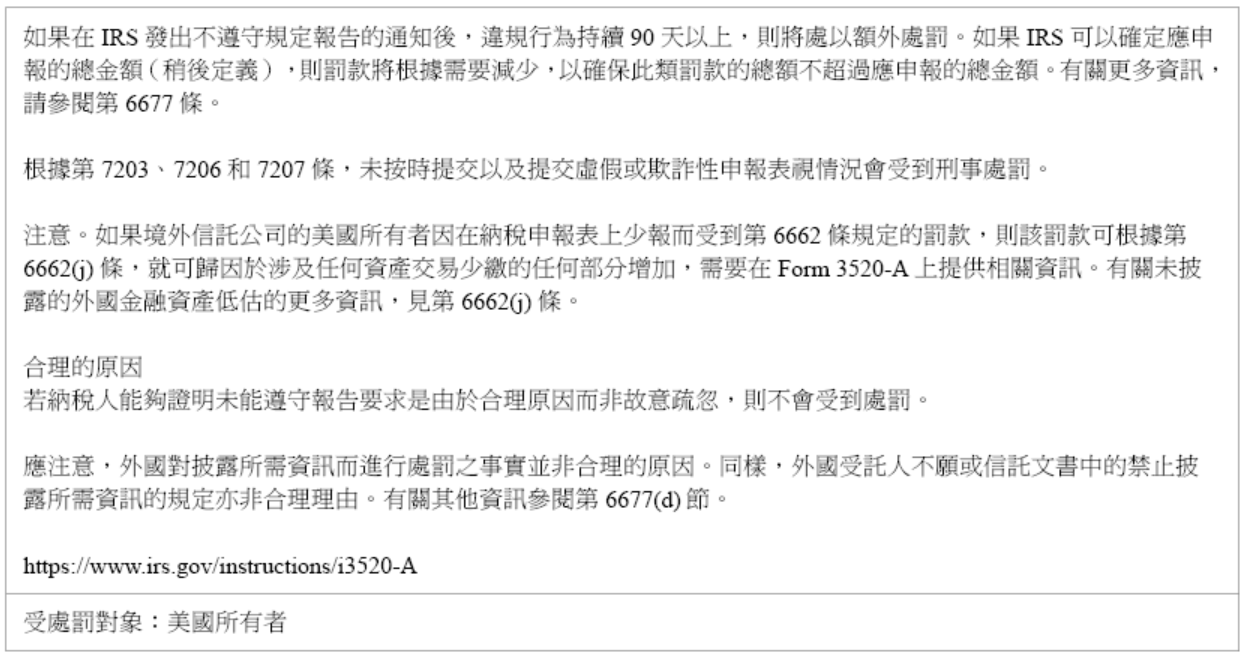

稅表:3520-A表

稅表:8938表

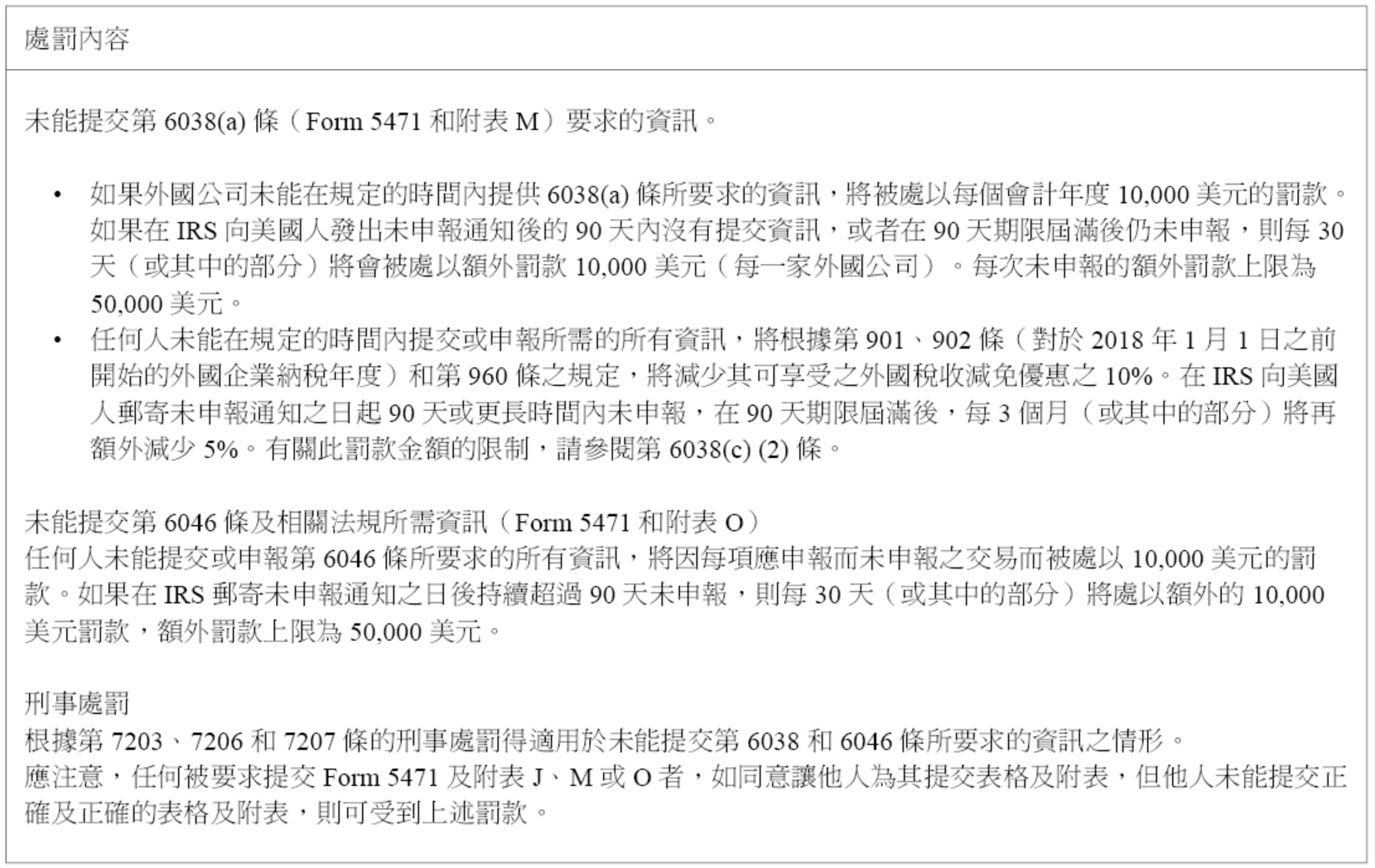

稅表:5471表

稅表:8621表(被動型外國投資公司或合格選擇基金股東資訊申報表)

稅表:FBAR