Publications

美國信託與跨境傳承

第三章 美國與常見境外信託

三、美國本地與境外信託區別(上)

本節將依據美國信託、美國司法管轄權定義上的境外信託、以及美國稅法定義上的境外信託,分別列舉相對應的架構分析說明美國信託之定義。

(一)美國人基本原則與定義

1.美國人(U.S. Person)

美國人不應只限於美國公民或綠卡持有者,而係指美國所得稅上的公民及稅務居民6。本文在此將詳細介紹「美國人」之名詞解釋,以及「美國人」一詞在不同情況下之不同定義,依序論述在所得稅、遺產稅及贈與稅、FBAR與IRS 8938表之情況下,相應的「美國人」之定義。

6 A “U.S. person” shall mean any person who is a citizen of the United States of America or any person treated as a resident of the United States of America under section 7701 (a) (30) of the Code or within the contemplation of section 2001(a) of the Code.

一個個人什麼時候會被視為美國稅上的美國人?若是符合以下情況,將會被視作是美國人;反之,不符合以下兩者則為「非美國人」(Non-U.S. Person):

(1)美國公民,無論其居住地在哪,以及美國的雙重公民(擁有美國、一個或多個其他國家的國籍);或者

(2)美國居民(U.S. Resident),無論其國籍。

2.美國居民(U.S. Resident)

美國居民依照所得稅或遺產贈與稅之不同情況下有不同之解釋。

(1)所得稅居民

就所得稅範疇而言,居民包含綠卡持有人(或其他合法永久居民)。

合法永久居民之定義規範於IRC§7701(b)(1),若一個個人在該年度的任何一個時點曾是美國合法的永久居民(即綠卡持有人),則視為美國稅務居民。而針對合法永久居留的第一年和最後一年IRC亦有特殊規定7。對於第一年,若該個人在前一年度不是居民,則該個人僅從該年開始居住日起之部分被視為居民,也就是其第一次持有綠卡實際出現在美國之年度時8。關於居住之最後一年,若該個人按法定程序交出綠卡並離開美國,那麼在下一年將不被視為美國居民;若該個人與另一個稅務管轄區的聯繫更為緊密,則該個人將僅於其作為綠卡持卡人之部分年間內被視為美國所得稅之稅務居民9。

7 IRC § 7701(b)(1)(A)(iii): First year election: Such individual makes the election provided in paragraph (4).

IRC § 7701(b)(2)(B): Last year of residency

An alien individual shall not be treated as a resident of the United States during a portion of any calendar year if—

(i)such portion is after the last day in such calendar year on which the individual was present in the United States (or, in the case of an individual described in paragraph (1)(A)(i), the last day on which he was so described),

(ii)during such portion the individual has a closer connection to a foreign country than to the United States, and

(iii)the individual is not a resident of the United States at any time during the next calendar year.

8 IRC § 7701(b)(1)(A)(4)

9 IRC § 7701(b)(2)(B)

7 IRC § 7701(b)(1)(A)(iii): First year election: Such individual makes the election provided in paragraph (4).

IRC § 7701(b)(2)(B): Last year of residency

An alien individual shall not be treated as a resident of the United States during a portion of any calendar year if—

(i)such portion is after the last day in such calendar year on which the individual was present in the United States (or, in the case of an individual described in paragraph (1)(A)(i), the last day on which he was so described),

(ii)during such portion the individual has a closer connection to a foreign country than to the United States, and

(iii)the individual is not a resident of the United States at any time during the next calendar year.

8 IRC § 7701(b)(1)(A)(4)

9 IRC § 7701(b)(2)(B)

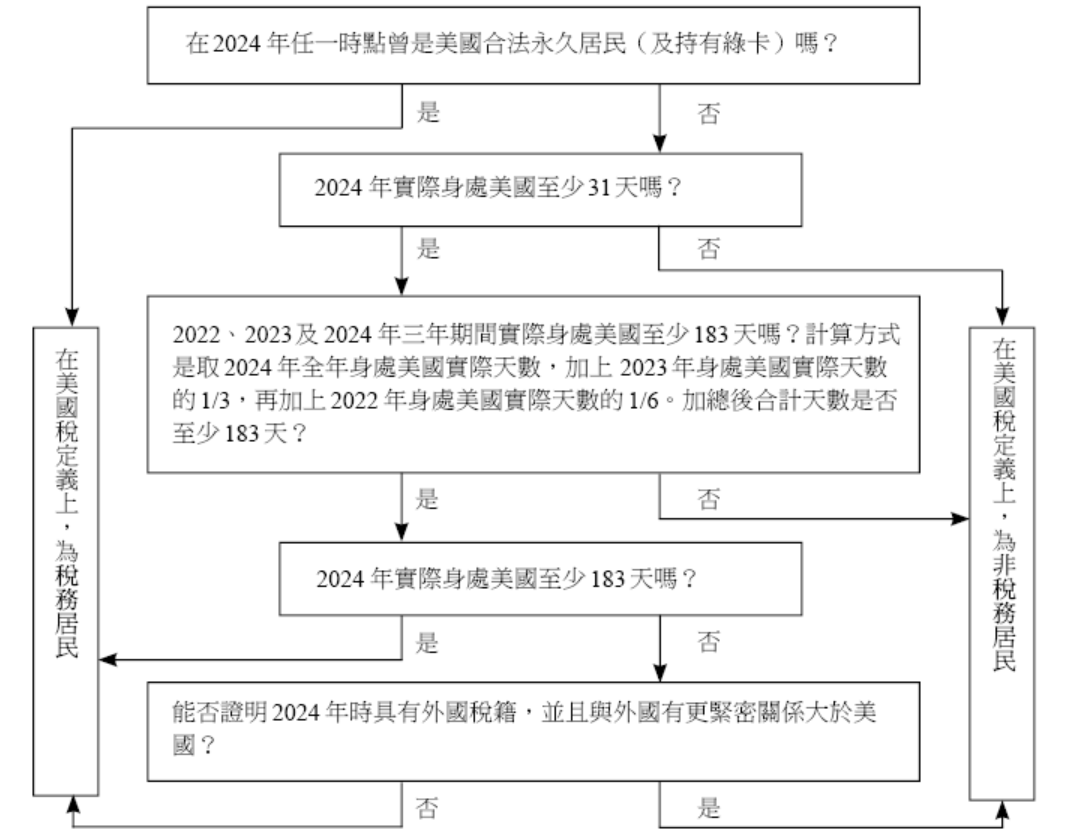

實質居留測試IRC§7701(b)(3)(A)

在「實質居留測試」中,若滿足下列條件將會在該年度被視為美國稅務居民:

① 在該年度至少31天在美國居住;且

② 當前納稅年度在美國的總天數,加上去年居住天數的三分之一,再加上前年居住天數的六分之一,三年加權後≧183天。(每年在美國停留時間不超過121天者並不會超過此數字)10。

10 IRC §7701(b)(3)(A)

10 IRC §7701(b)(3)(A)

可經由下列流程圖確認是否為美國稅務居民:

(2)遺產稅和贈與稅居民

依據Treas.Reg.§20.0-1(b)(1)以及Treas. Reg.§25.2501-(1)(b)之規定,依照遺產稅和贈與稅目的之美國居民是指永久居所(Primary Residence)或住所(Domicile 11)在美國者,亦即其住在美國且目前沒有明確的離開意圖,依其實際之事實和情況個案判斷。

在遺產稅及贈與稅稅務居民之判斷上,關於聯邦遺產稅法中之「居所」或「住所」,每個案件的爭議都必須依照其特有的案件事實去決定12(Bank of New York & Trust Co. v. Commissioner)。通常情況下,出生地是一個人的第一個住所,住所一經取得即推定繼續存在,直到其被證明已發生變更13(Mitchell v. United States; Estate of Nienhuvs v. Commissioner)。如果對住所有疑問,則推定為住所沒有改變14。住所變更會影響到是否為美國遺產贈與稅之稅務居民之判斷。構成住所變更的重要事實有:居住在其它地方或目前有永久或無限期地居住在新住所的意圖15(Williamson v. Osenton)。依此關於遺產贈與稅之稅務居民之判斷,應個案觀察是否:有放棄先前的住所、實際搬遷並居住在新地區及打算永久或無限期留在新地區之情形。

一般情況下申請綠卡且居住在美國的個人會被視為遺贈稅的稅務居民。實務上發生過持有綠卡者離開美國仍被視為美國遺贈稅的稅務居民的案件(Estate of Khan v. Commissioner)16。

11 Internal Revenue Manual (IRM) 25.18.1.3.1Domicile is the place where a person has his or her true, fixed, permanent home and principal establishment and to which, whenever he is absent, he has the intention of returning.

12 Bank of New York & Trust Co. v. Commissioner [Dec. 6453], 21 B.T.A. 197, 203 (1930).

13 Mitchell v. United States, 88 U.S. (21 Wall.) 350, 353 (1874); Estate of Nienhuvs v. Commissioner [Dec. 18,734], 17 T.C. 1149, 1159 (1952).

14 Weis v. Commissioner [Dec. 8526], 30 B.T.A. 478, 487 (1934).

15 Williamson v. Osenton (1914).

16 Estate of Khan v. Commissioner, 75 T.C.M. 1597 (1998).

11 Internal Revenue Manual (IRM) 25.18.1.3.1Domicile is the place where a person has his or her true, fixed, permanent home and principal establishment and to which, whenever he is absent, he has the intention of returning.

12 Bank of New York & Trust Co. v. Commissioner [Dec. 6453], 21 B.T.A. 197, 203 (1930).

13 Mitchell v. United States, 88 U.S. (21 Wall.) 350, 353 (1874); Estate of Nienhuvs v. Commissioner [Dec. 18,734], 17 T.C. 1149, 1159 (1952).

14 Weis v. Commissioner [Dec. 8526], 30 B.T.A. 478, 487 (1934).

15 Williamson v. Osenton (1914).

16 Estate of Khan v. Commissioner, 75 T.C.M. 1597 (1998).

(3) FBAR

美國人每年應於 FinCEN 114 表格中報告外國銀行和金融帳戶(FinCEN Form 114 – Report of Foreign Bank and Financial Accounts),也就是「FBAR」。FBAR的目的是為了使美國人揭露持有或控制的外國金融帳戶,以防止其規避美國境外所得的申報義務。就FBAR目的而言,「美國人」之定義包括合夥企業、公司、信託、有限責任公司和其他根據美國法律成立的實體,無論其稅收類別如何。「美國法律」是指美國及其任何州的法律,包括哥倫比亞特區和印第安人的任何領土和屬地。

(4) 8938表

依據FATCA規定,需要申報所得稅表的美國人,其特定海外金融資產(包括信託的所有權(Interest)市值超過申報門檻),即應向IRS提交8938表,並於表格中載明申報3520表,申報門檻會因申報身分或居住地而有所不同,具體請參照下表。

註:本文目標信託合約之中國委託人、受益人及監察人如果符合實質居留測試或取得綠卡,也是屬於美國所得稅法上定義的稅務居民,在美國所得稅法定義上等同綠卡持有者或是公民,需要就全球所得來課稅。

(二)美國信託之定義

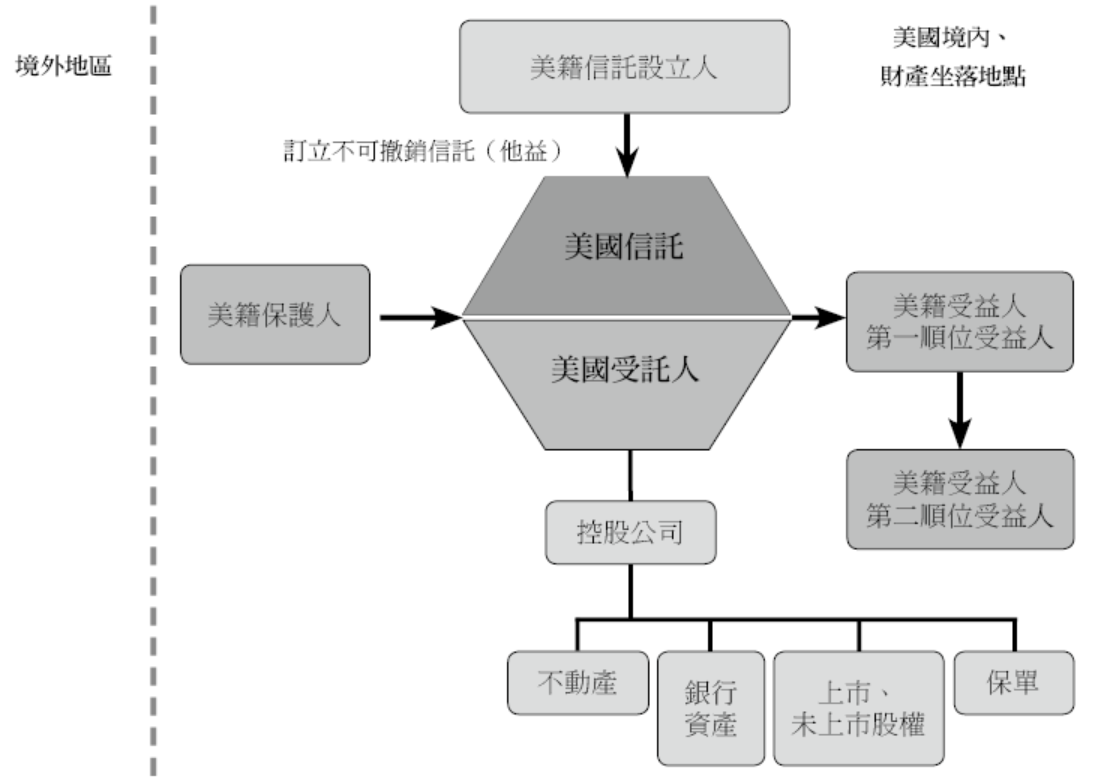

一般來說,信託符合以下兩點:(1) 美國境內的法院能夠對該信託的管理進行監督(法院測試,Court Test);並且 (2) 至少有一個美國人有權力控制該信託的所有實質性決定(控制測試,Control Test),就會被視為是美國信託17,典型的美國信託架構如下:

17 26 CFR § 301.7701-7 - Trusts - domestic and foreign.

17 26 CFR § 301.7701-7 - Trusts - domestic and foreign.

本書所提到的美國信託,都是符合控制測試以及法院測試兩個要件的美國國內信託(US Domestic Trust,以下通稱為「美國信託」),與之相對的是外國信託(Foreign Trust),而所提到的外國信託,都是美國信託以外的信託,可能是該信託不符合法院測試或控制測試其中一項要件,也可能兩項都不符合。以下將分別分析法院測試及控制測試,以及舉例分析如何符合兩項測試。

1.法院測試

若美國境內的法院有管理權限監管信託執行與管理,並為主要監管法院,就能滿足法院測試。法院有管理權限指法院根據適用法律有權或將有權下達命令或判決,以解決與信託管理有關的問題。而主要監管法院是指,儘管有另一個法院對受託人、受益人或信託財產具有管轄權,但法院仍有權決定與信託相關的問題,也能對信託管理進行主要監督。判斷標準有以下三要件:(1) 信託合約未明定信託在美國境外管理;(2) 實際上信託只在美國管理;和 (3) 沒有自動移轉管轄權條款,例如:若美國法院主張管轄權或以其他方式監督信託的管理,將導致信託移出美國。

舉例而言,A為兩個孩子B和C的設立一不可撤銷信託。信託合約約定,受託人是位於紐約的D公司。雖然信託合約沒有明文規定信託管轄地,但紐約是美國境內的州,D公司位於紐約且僅在紐約執行信託管理業務,信託亦沒有約定自動移轉條款,此信託滿足上述法院測試的條件。

2.控制測試

若信託中有至少一個美國人有權力控制該信託的所有實質重大決定,且其他任何人都無權否決其重大決定,就能滿足控制測試。此處的美國人包括美國公民、美國公司、美國遺產、或美國信託18,而控制是指該人能通過投票或其他方式,做出信託的所有重大決定,且沒有人有權力否決這個重大決定。不僅是受託人,行使上述權力或可以控制受託人的信託保護人也可以視為對信託有實質控制力的人。

18 IRC §7701(a)(30)

18 IRC §7701(a)(30)

實質性決定是指,根據信託合約條款、法律授權或要求的受託決定(fiduciary decision),實質性的決定包括,但不限於下述決定:(1)是否以及何時分配收入或財產;(2)分配的金額;(3)新增移除受益人;(4)收入是否歸入收益或本金;(5)終止信託;(6)協商、仲裁或放棄對信託的請求權;(7)代表信託提起訴訟或為信託訴訟辯護;(8)撤銷、增加或替換受託人;(9)任命繼任受託人;(10)信託資產的投資決定,但若雇用外國投資顧問,只要美國人可以隨時終止投資顧問作出投資決定的權力,則該外國投資顧問作出的投資決定將被視為被美國人控制。以下舉四個例子,說明實質性決定。

例1:一個遺囑信託,有三個受託人A、B和C。A和B是美國公民,C是一個非居民外國人。除受託人外,其他任何人都無權做出信託的任何決定。信託合約規定,除非受託人之間達成一致意見,否則不能做出信託的實質性決定。由於沒有C的同意,就不能做出任何實質性的決定,美國人沒有控制該信託的所有實質性決定,所以沒有符合控制測試。

例2:事實與例1相同,只是信託合約規定,信託的所有重大決定都要由受託人中的多數票決定。因為大多數受託人是美國人,美國人控制了該信託的所有重大決定,因此符合控制測試。

例3:事實與例2相同,信託合約規定C要做出信託的所有投資決定,但A和B可以否決C的投資決定。A和B不能自行作出投資決定。因為美國人A和B沒有權力做出該信託的所有實質性決定,故不符合控制測試。

例4:假設事實與例 3 相同,但A和B可以接受或否決C的投資決定,並可以進行C提出以外的投資。由於美國人控制該信託的重大決策,因此符合控制測試。

如果任何有權做出信託公司重大決定的人發生意外,導致信託所在地是國內或外國信託的認定發生變化,則允許信託自意外之日起12個月內修改對控制重大決定的人或這些人的居所,以避免信託變更所在地。就上述意外而言,是指有權作出信託的重大決定的人死亡、喪失能力、辭職、居住地改變等導致信託所在地的改變。如果在12個月內修改完成,那麼在這12個月期間,信託被視為保留了修改前的所在地。如果在12個月內沒有修改完成,除非已經採取合理行動進行必要的變更,且已申報當地主管機關無法完成修改原因,那將從意外發生日起,信託的所在地已改變。

舉例而言,一個已符合法院測試的信託有三個受託人A、B和C。A和B是美國公民,C是非居民外國人。該信託的所有決定都是由受託人的多數決決定。信託合約規定,當任何一個受託人死亡或辭任時D是繼任的受託人。此時若A死亡,D會自動成為該信託的受託人,而當D成為受託人時是一個非居民的外國人。在A去世兩個月後,B用美國人E取代了D。由於D是在A死亡後的12個月內被E取代,因此在A死亡後,E開始任職前的這段時間內,該信託仍符合控制測試,是一美國信託。

假設事實與上述相同,但在A死亡後12個月期間結束時,D沒有被取代,仍然是該信託的受託人,此時能做出信託決策的大多數受託人(C、D)是外國人,除非地區主管批准延長期限以進行必要的變更,否則該信託在A死亡之日起成為外國信託。

(三)美國司法管轄權定義上的境外信託

境外信託即是在美國以外地區成立的信託,美國司法管轄權定義上的境外信託通常是指在美國以外地區設立,並由境外受託人管理,由境外法院管轄的信託。典型的境外信託架構如下:

司法管轄權通常是指法院對特定案件的權限範圍,而法院只能行使對其有管轄權的案件進行審理和裁決。司法管轄權定義上的境外信託在美國司法體系下可能涉及複雜的法律以及稅務問題,特別是當信託當事人(設立人、受託人、受益人、保護人等)有美國納稅人涉及其中時。在美國以外地區設立的信託,美國法院的司法管轄權可能會受到一些限制,這取決於具體的情況。

當信託資產在美國境內時,美國法院通常會主張對境外信託案件具有司法管轄權,這是因為信託資產在美國境內存在時,法院認為它們與美國法律和法規有較密切的關聯,且有可能影響到美國納稅人的權益或涉及美國的稅務問題。然而,當信託資產位於境外時,美國法院主張對境外信託案件具有司法管轄權則可能受到限制,這是因為境外信託的資產在法律上受到當地司法體系的監管和管轄。美國法院通常不會主張直接對境外信託資產的歸屬權做出裁決,而是尋求合作和協調與當地法院進行交涉。

境外信託的司法管轄權可能受到不同國家法律的影響。以下是一些常見的因素,可能影響美國法院對境外信託的司法管轄權:

1.受託人的所在地:如果該境外信託的受託人居住在美國,那麼美國法院可能會主張對該信託案件具有司法管轄權。除了受託人以外,若信託的實質控制人是美國公民或居住在美國,這可能增加了美國法院主張對信託案件有司法管轄權的機會。

2.信託資產的管理情況:如果境外信託的資產在美國,美國法院可能會主張對信託案件有司法管轄權之外,如果境外信託資產與美國的交易、法律約束或詐欺行為有關,或者信託涉及到美國的重大利益,美國法院可能會主張對該案件有管轄權。

3.美國納稅人的涉與程度:如果美國納稅人在境外信託中擁有權益或受益權,並且這些權益與美國的稅務問題有關,美國法院可能會主張對相關案件有司法管轄權。例如美國納稅人在境外信託中擁有資產或權益,這可能涉及到稅務問題,例如報稅、遺產稅或資本利得稅,這些稅務影響可能使得美國法院主張對相關案件具有司法管轄權。

4.法律協議和國際公約:美國可能與特定國家簽訂了相關的法律協議或國際公約,用於處理境外信託的問題。這些協議和公約可以影響美國法院對境外信託的司法管轄權。

除上述因素可能影響美國法院對境外信託司法管轄權判斷外,若信託當事人有人是美國公民、綠卡持有者、稅務居民等,將來可能會取得美國稅務居民身分,或是信託資產位於美國時,設立美國司法管轄權以外的境外信託可能會面臨諸多問題如下:

1.跨國法律衝突:境外信託涉及不同國家的法律體系,可能引發法律衝突和糾紛。美國法院在處理境外信託案件時需要考慮和解釋不同國家的法律,這可能增加法律辯論的複雜性和成本。

2.國際司法合作困難:在處理境外信託案件時,美國法院可能需要與其他國家的法院進行合作和協調。然而,不同國家之間的司法合作機制和程序可能存在差異,可能導致合作困難或遲滯。

3.司法管轄權爭議:境外信託案件可能引發司法管轄權的爭議。美國法院可能主張對境外信託具有司法管轄權,但涉及的國家法院可能持不同觀點。這可能導致跨國司法管轄權的爭論和法律不確定性。

4.資產保護和隱私:境外信託可能被用於資產保護和隱私保護的目的。然而,這可能引起一些法律爭議。部分人士可能試圖將資產轉移到境外信託以規避債務或繞過法律限制,這引發了資產保護的爭議和法律挑戰。

5.法律費用和成本:設立境外信託時,信託當事人們可能需要遵守不同國家的法律要求,包括提交相應的文件和申報要求,以確保信託的合法性和透明度。這些合規要求可能需要支付相應的費用,例如註冊費用、年度報告費用等。設立完成後,境外信託可能涉及複雜的稅務問題,包括遺產稅、資本利得稅、分配收益稅等。此外,信託所持有的資產可能需要進行定期的報稅,這也可能產生額外的費用。

總的來說,設立人選擇設立境外信託時,往往是希望信託設立地區對於信託定義或法律條文有相對寬鬆或是特別的政策,使得設立人或受益人的利益能夠得到更多的保護。然事實上情況並不一定如此順利,尤其在有美國納稅人在信託架構中,更應審慎考慮設立境外信託後會面臨的問題,包括考慮跨國法律衝突、國際司法合作、司法管轄權爭議、資產保護和隱私問題以及額外的法律費用和成本等。

(四)美國稅法定義上的境外信託

根據美國稅法,境外信託可能被視為「境外授予人信託」(Foreign Grantor Trust, FGT)或「境外非授予信託」(Foreign Non-Grantor Trust, FNGT)。Grantor目前中文翻譯有「委託人」或「授予人」,因此本文提及「委託人信託」或「授予人信託」,皆指「Grantor Trust」。

Grantor出處是美國國稅局對於信託課稅規定而來,Grantor是指移轉資產給信託之人,一般的情況下,設立人會是移轉資產給信託之人,因此本文提及的Grantor是指包括設立人在內注資給信託之人,在Grantor Trust中,設立人通常保留對信託中資產的某些管理權或控制權,如撤回信託資產、更改受益人、撤銷信託等。

從稅務角度來看,Grantor Trust被視為由設立人持有,信託中的所得通常被視為設立人的所得,而不是獨立的稅務實體,設立人在報稅時需要將信託中的所得與其他個人所得一起申報。此外,由於Grantor Trust被視為設立人持有,設立人在轉移資產至信託時,不被視為是贈與或出售資產給信託,因此移轉資產時不會產生資本利得稅或贈與稅。

進入FGT及FNGT分析前,先定義本章節所提到之 「美國人」(U.S. Person)(以下提到的美國人,除有特別定義外,皆為U.S. Person),「美國人」是指美國稅法定義上之納稅義務人,不只限於美國公民而係包括綠卡持有者、美國所得稅居民、以及遺產稅及贈與稅居民19。

一個個人什麼時候會被視為美國稅上的美國人?若是符合以下情況,會被視作是美國人;反之,不符合以下兩者則為非美國人(Non-U.S. Person):(1) 美國公民,無論其居住地在哪,以及美國的雙重公民;或者(2)美國居民(U.S. Resident),無論其國籍,包括綠卡持有者、美國所得稅居民(滿足實質居留測試20)、以及遺產稅及贈與稅居民21。

19 26 USC § 7701(a)(30)

20 IRC§7701(b)(3)(A)「實質居留測試」之相關條件,請參見本章於「三、美國本地與境外信託區別」之說明。

21 依據Treas.Reg.§20.0-1(b)(1)以及Treas. Reg. §25.2501-(1)(b)之規定,依照遺產稅和贈與稅目的之美國居民是指永久居所(Primary Residence)或住所(Domicile)在美國者,亦即其住在美國且目前沒有明確的離開意圖,依其實際之事實和情況個案判斷。

19 26 USC § 7701(a)(30)

20 IRC§7701(b)(3)(A)「實質居留測試」之相關條件,請參見本章於「三、美國本地與境外信託區別」之說明。

21 依據Treas.Reg.§20.0-1(b)(1)以及Treas. Reg. §25.2501-(1)(b)之規定,依照遺產稅和贈與稅目的之美國居民是指永久居所(Primary Residence)或住所(Domicile)在美國者,亦即其住在美國且目前沒有明確的離開意圖,依其實際之事實和情況個案判斷。

以下將列舉幾個常見的FGT及FNGT架構,並討論其構成要件以及稅務效果。

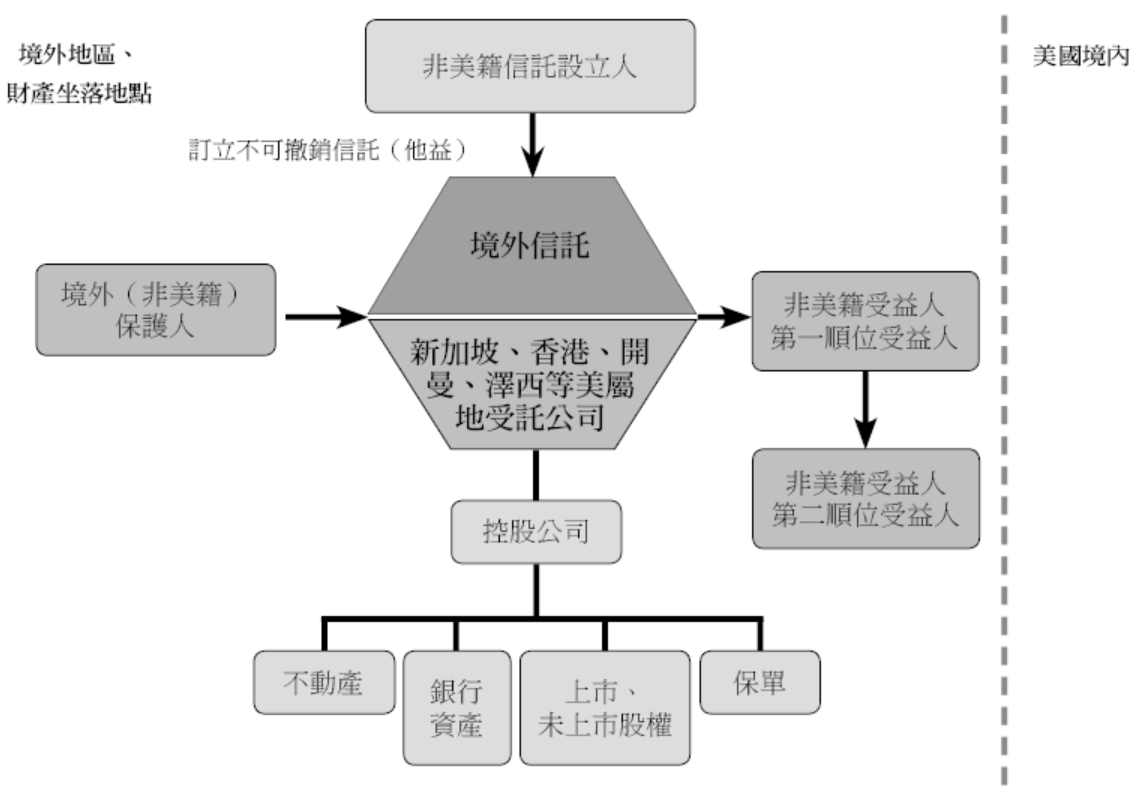

1.非美國人設立人、非美國人受益人、非美國人保護人、信託資產位於美國境外(完全的非美國境外信託)

若授予人與受益人皆非美國稅法定義上之納稅義務人,該授予人設立信託在美國境外由境外受託人管理,信

若信託可以隨時撤銷,或依據IRC§674,美國人委託人保留指定信託受益人之權力,結合目標信託合約第3.1條委託人可以隨時增加受益人,該合約可被定義為:委託人/授予人信託(Grantor Trust)。

2.1 委託人雖在美國以外地區設立信託,若日後成為美國公民、綠卡持有人或符合實質居留測試而成為美國稅務居民,則該信託會被視為有美國所有者之境外委託人信託(Foreign Grantor Trust with U.S. Owner);

有關美國境外委託人信託(FGT)轉為美國境外非委託人信託(FNGT)之常見原因:

(1)可撤銷信託中,非美國人委託人死亡,自動轉換為不可撤銷信託(FGT轉為 FNGT)

(2)不可撤銷信託中(第一順位受益人為非美國人委託人及其配偶),委託人及其配偶死亡。

(3)其它原因(例如更改可撤銷為不可撤銷)使得美國境外委託人信託不再成立。

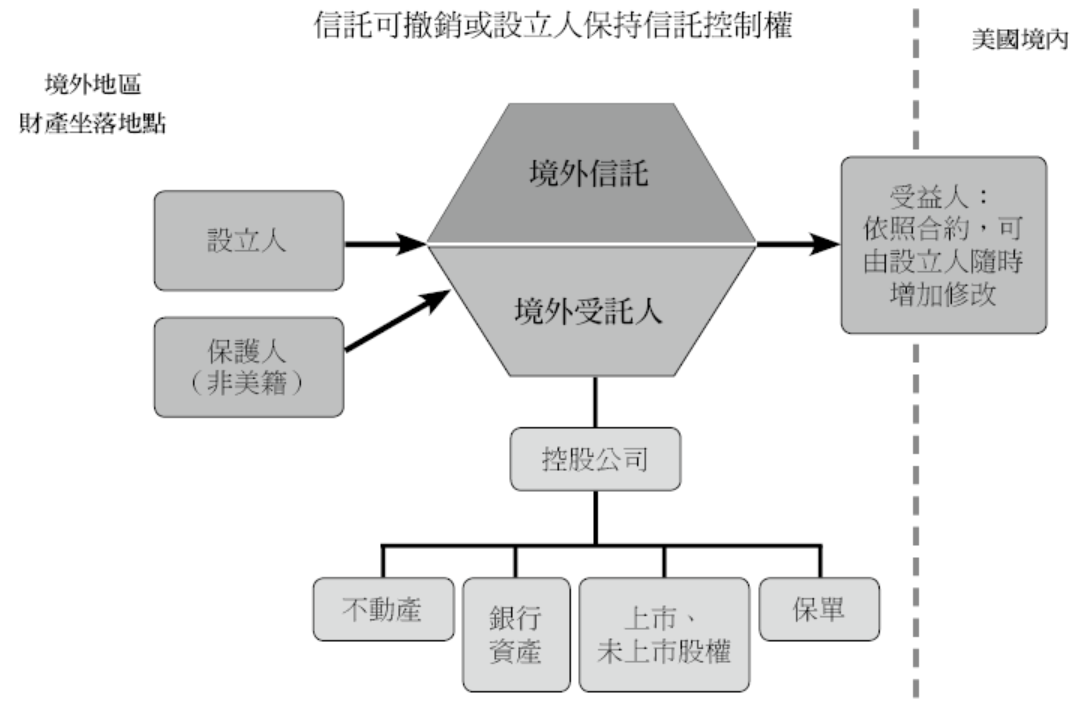

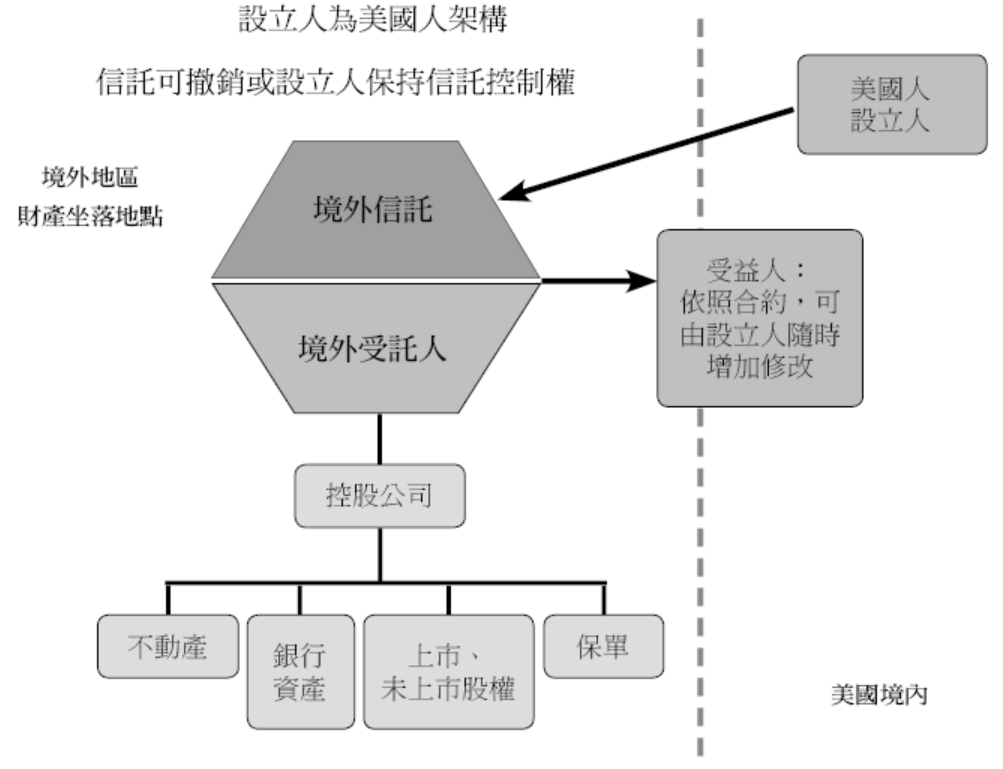

美國人設立人於境外設立可撤銷信託,或設立人保留實質控制信託的權力22(包括但不限於指定信託受益人、決定信託本金或收益的分配),該境外信託可被定義為授予人信託。若受益人是美國人,因信託下面的資產皆視同美國人設立人所持有,納稅主體也是落在設立人身上,其每年產生的境內外所得皆需由設立人申報課稅,信託資產產生的收益,境內外所得皆需課稅,併入設立人的1040表申報所得稅。此外,美國人設立人授予人須就該信託之境外帳戶申報FBAR,若該授予人於該稅務年度因實質居住測試成為美國人,亦須就該授予人信託之境外帳戶申報FBAR。

22 IRC§674

22 IRC§674

原則上非美籍受益人無申報美國所得稅義務,亦無需將境外來源所得之信託分配計入其應稅所得。但若符合實質居留測試,需要申報1040表者,例外須就該信託之境外所得申報美國稅,亦須針對該稅務年度所收受之信託分配申報3520表;可能亦須針對該稅務年度申報FBAR。

此架構的缺點為信託為境外授予人信託,資產仍屬於設立人,存在設立人的債權人來追索的風險。因此當設立人死亡以後,在設立人居所國有遺產稅的風險。而且這個架構不適合持有美國境內資產,當設立人去世時部分資產性質可能會有美國遺產稅問題,另外境外信託受託公司所在國可能會面臨CRS資訊交換。

另外若信託設立時設立人為外國人,但設立人日後成為美國公民、綠卡持有人或符合實質居留測試而成為美國稅務居民,則該信託會被視為有美國所有者之境外授予人信託(Foreign Trust with U.S. Owner),此時該設立人應申報1040表(美國個人所得稅申報)、3520表及3520-A表(境外信託申報),若該信託持有符合規定之外國受控公司或被動外國投資公司股權,需按規定申報5471表或/及 8621表。

美國境外委託人信託(FGT)轉為美國境外非委託人信託(FNGT)管於受託人、委託人、保護人與受益人將立即有申報美國所得稅,及對美國稅務機構有稅務上的揭露義務,詳細說明如下:

2.1.1 境外信託委託人轉為美國人—— 境外受託人(公司)責任

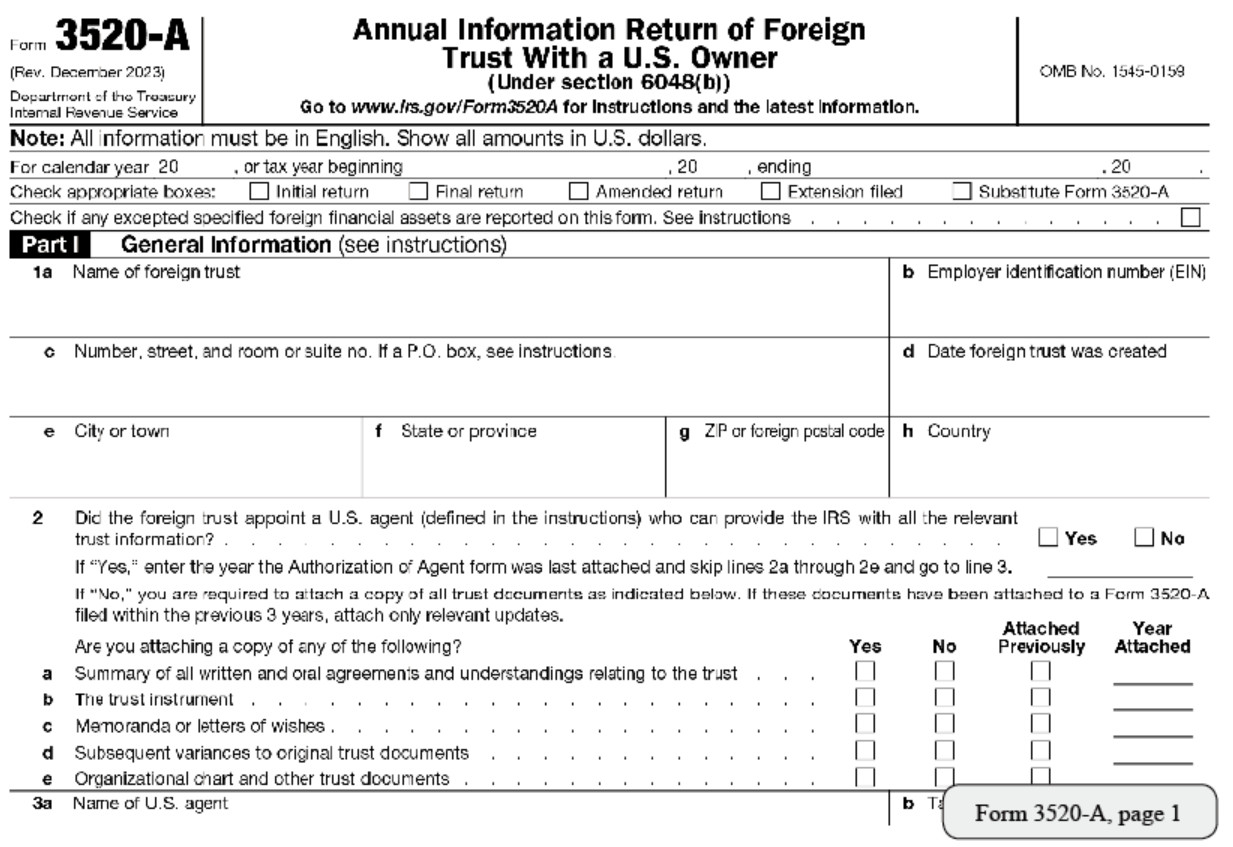

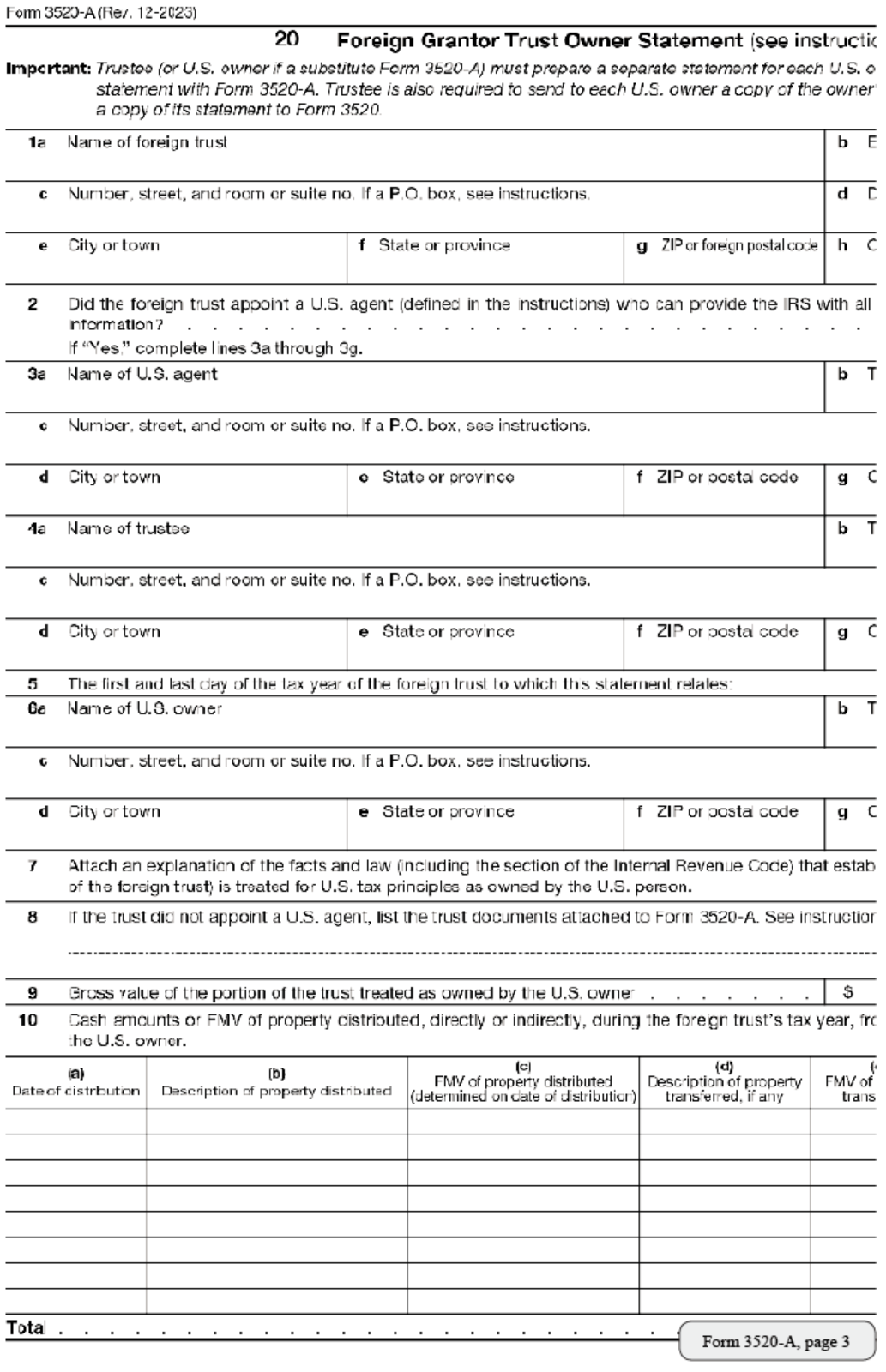

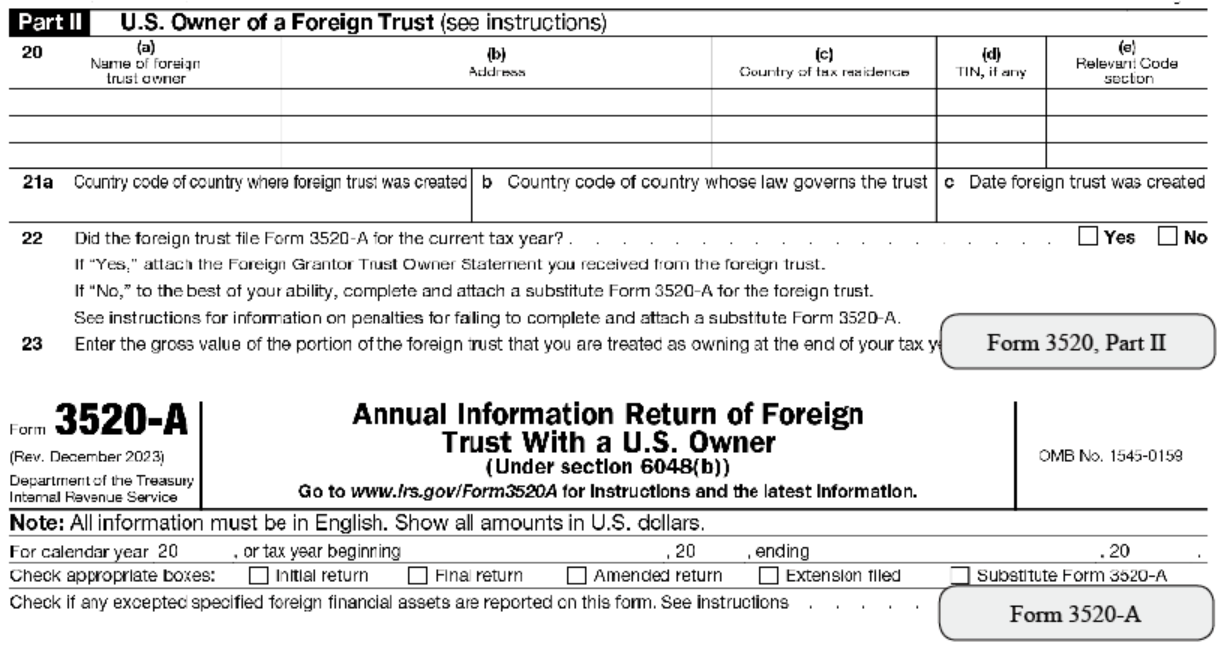

信託合約委託人成為美國人時若委託人因取得綠卡或符合實質居留測試而轉為美國人,為協助美國人委託人作為境外信託所有者完成對IRS的申報義務,受託人需提供委託人「美國境外委託人信託所有者聲明」(Foreign Grantor Trust Owner Statement),並於每年3月15日(可延期至9月15日)以前向IRS申報3520-A表(Annual Information Return of Foreign Trust With a U.S. Owner)。

3520-A表分為三部分,Part I為基本資料,Part II及Part III則分別為境外信託收益表及境外信託資產負債表。其中Part I填寫的內容包含:

(1)境外信託之名稱、雇主身分識別號碼(EIN)、地址、設立時間

(2)境外信託是否有指定美國代理人(U.S. Agent)以提供IRS所有與信託相關的資料、以及美國代理人之基本資料,含姓名、位址、納稅人稅務識別號(TIN)

(3)如果沒有指定美國代理人時,必須提供下列文件(若之前年度提供過,只須證明提供的年份):

① 信託合約的摘要

② 信託合約

③ 信託備忘錄及意向書

④ 有關信託合約的變更文件

⑤ 組織架構圖及其他信託文件

依Part I第5點,關於境外委託人信託所有者聲明在表格之第三頁及第四頁,除了上述信託及美國代理人之基本資料外,尚需提供之資訊如下:

(1)該境外信託由美國人委託人所擁有的部分之總價值。

(2)該境外信託在美國的稅務年度,從境外信託直接或間接分配的現金(不包括貸款)或財產之公平市場價格(詳見Page 3第10點)。

(3)境外信託收入歸屬於美國所有者的報表(Statement of Foreign Trust Income Attributable to U.S. Owner),若受託公司未提供,則由美國所有者申報。

2.1.2 境外信託合約受益人成為美國人時——境外受託人(公司)責任

受益人若因取得綠卡或符合實質居留測試而轉為美國人時,為協助該美國人受益人完成對IRS的申報義務,境外受託公司應依據信託合約記帳外,亦應依據信託是FGT或FNGT,分別準備不同的受益人聲明書文件。

(1) FGT情形下:

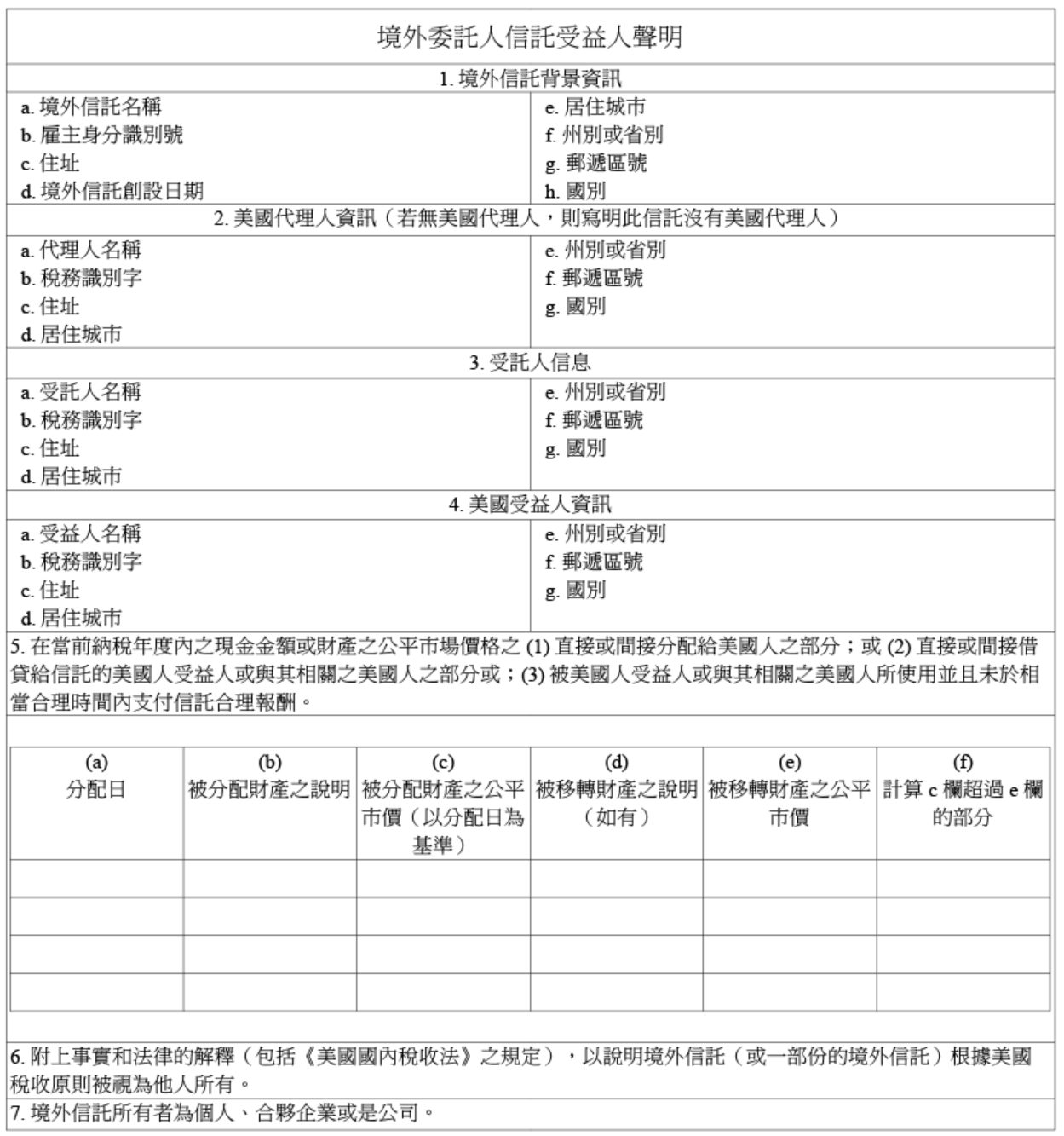

如果當年度有分配的情況時,中國受託公司需簽發「境外委託人信託受益人聲明(Foreign Grantor Trust Beneficiary Statement)」給受益人,由受益人申報3520表。

中國受託公司在境外委託人信託受益人聲明中提供的資訊應包括:

① 在納稅年度內分配給美國人或被視為分配給美國人的財產(包括現金)的描述,以及所分配財產的公平市場價值。

② 附上事實和法律的解釋(包括《美國國內稅收法》之規定),以說明境外信託(或一部份的境外信託)根據美國稅收原則為FGT。

③ 境外信託所有者。

因美國稅務較為複雜且申報時有許多細節規定,為避免誤觸IRS規定產生罰款,一般建議由有相關經驗之美國會計師作申報。KEDP提供一範本如下:

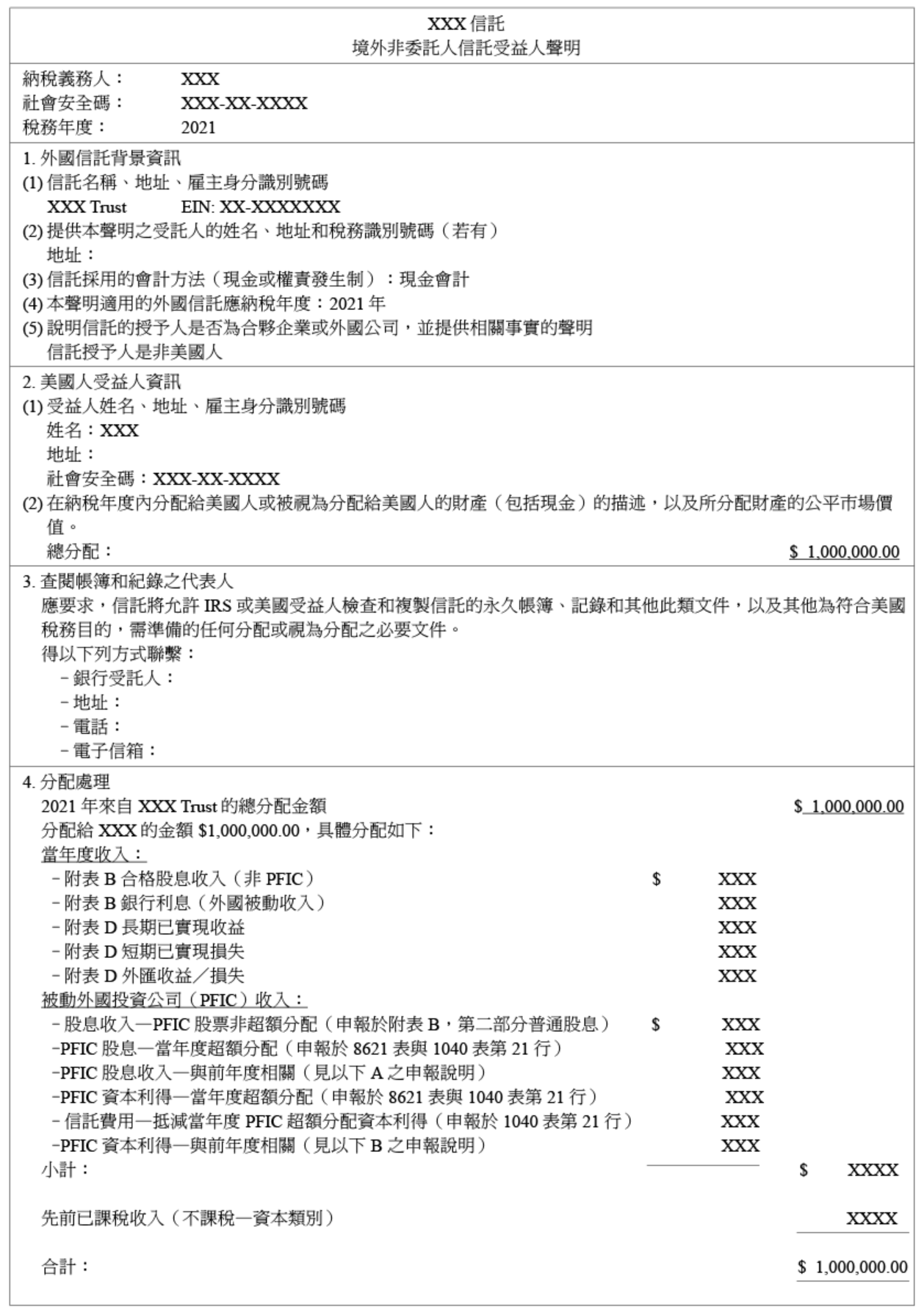

(2) FNGT情形下:

若屬於「美國境外非委託人信託」的分配,中國受託公司需準備「境外非委託人信託受益人聲明」(Foreign Non-Grantor Trust Beneficiary Statement)提供給美國人受益人申報3520表Part III且計算所得稅金。

KEDP提供以下「境外非委託人信託受益人聲明」範本:

2.1.3有美國所有者之境外委託人信託(Foreign Grantor Trust with U.S. Owner)——委託人申報責任

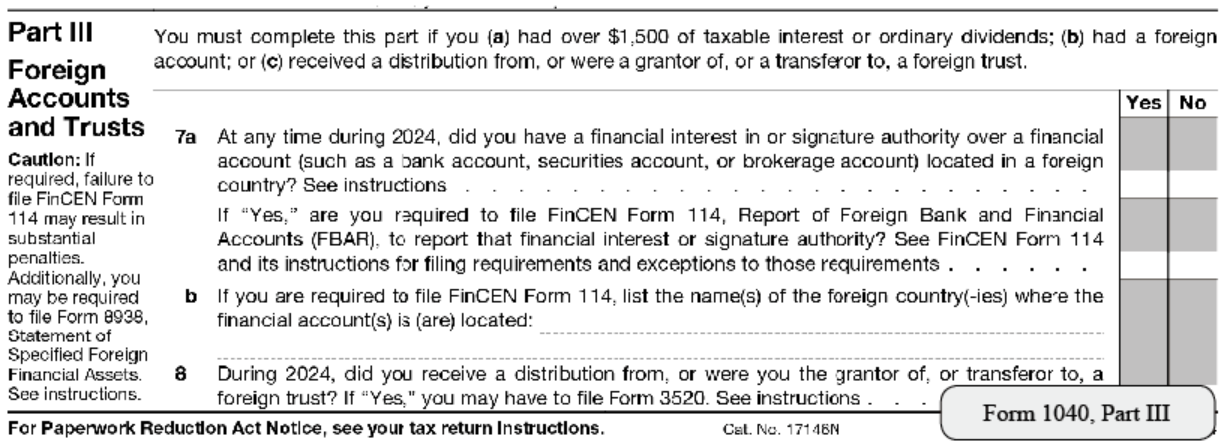

(1) 1040表(美國個人所得稅申報表)。美國納稅人必須回答1040表 Schedule B 中的三個問題:① 納稅人在申報年度是否有任何外國金融帳戶,② 外國帳戶所在的位置,以及③納稅人是否從境外信託獲得分配以及是否為該境外信託的委託人或是轉讓資產之人。

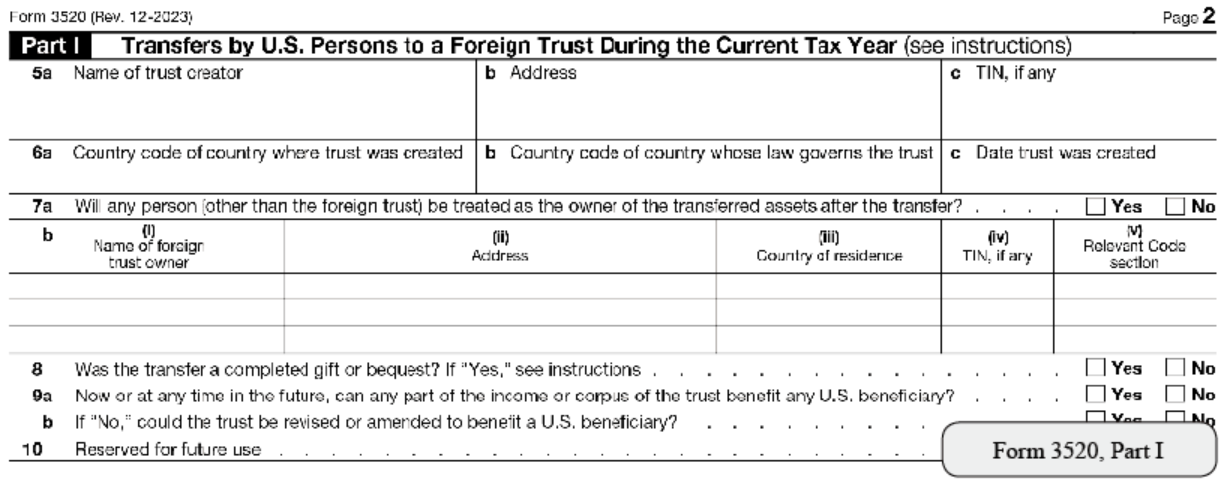

(2) 3520表Part I:必須報告信託的成立,並於任何財產轉移到信託之年度申報3520表Part I。

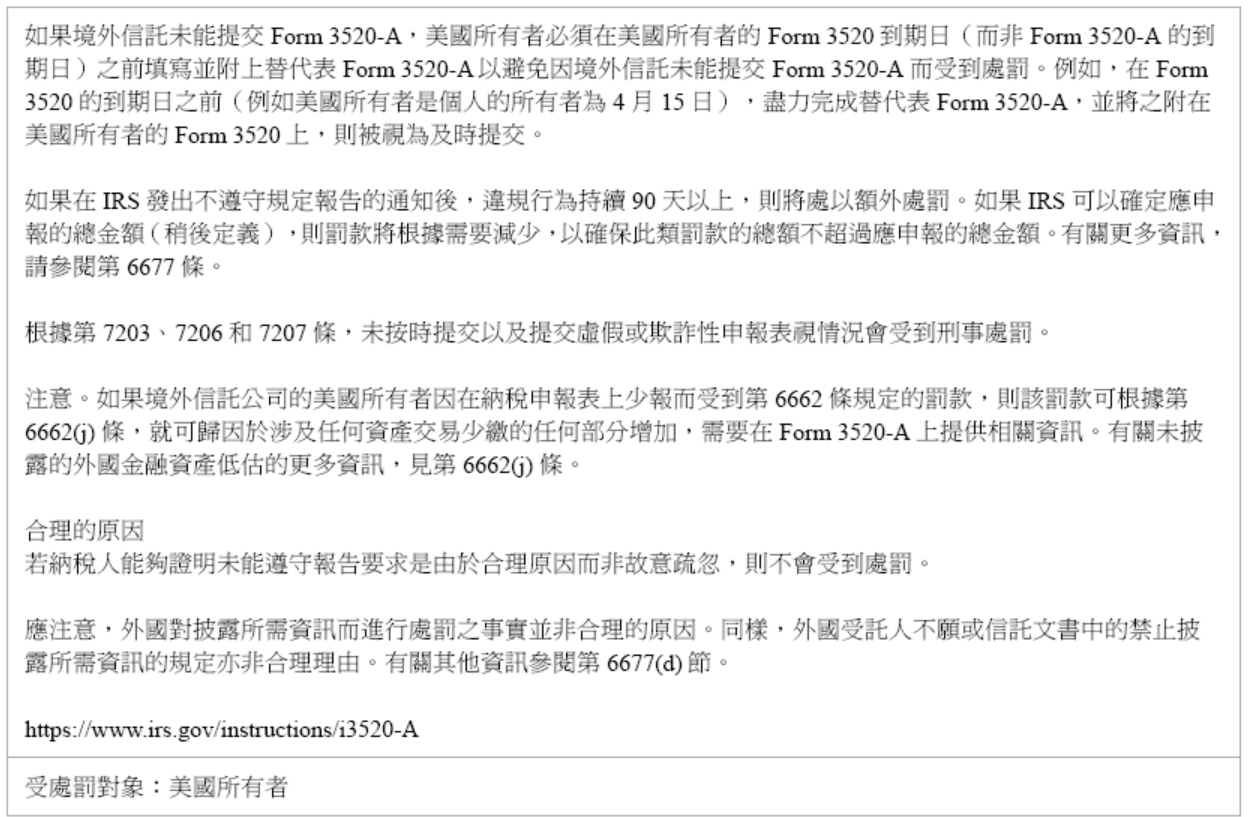

(3) 3520表Part II/3520-A表:如果該委託人為該信託之所有者,此委託人須將其信託收益併入美國人委託人個人所得稅中申報,並且每年需揭露該信託之相關資訊(Form 3520, Part II: U.S. Owner of a Foreign Trust),通常受託公司要按時申報3520-A表,且須為該信託授權一美國代理人(U.S. Agent)並提供其資訊,可由美國籍委託人、美國籍受益人擔任;另,若中國受託公司未及時申報(申報截止日為每年3月15日,可延期至9月15日),委託人需盡可能填寫3520-A表,勾選substitute替代表單(如下表Part II, Line 22),和3520表一同申報,以避免遭受IRS額外之罰款。

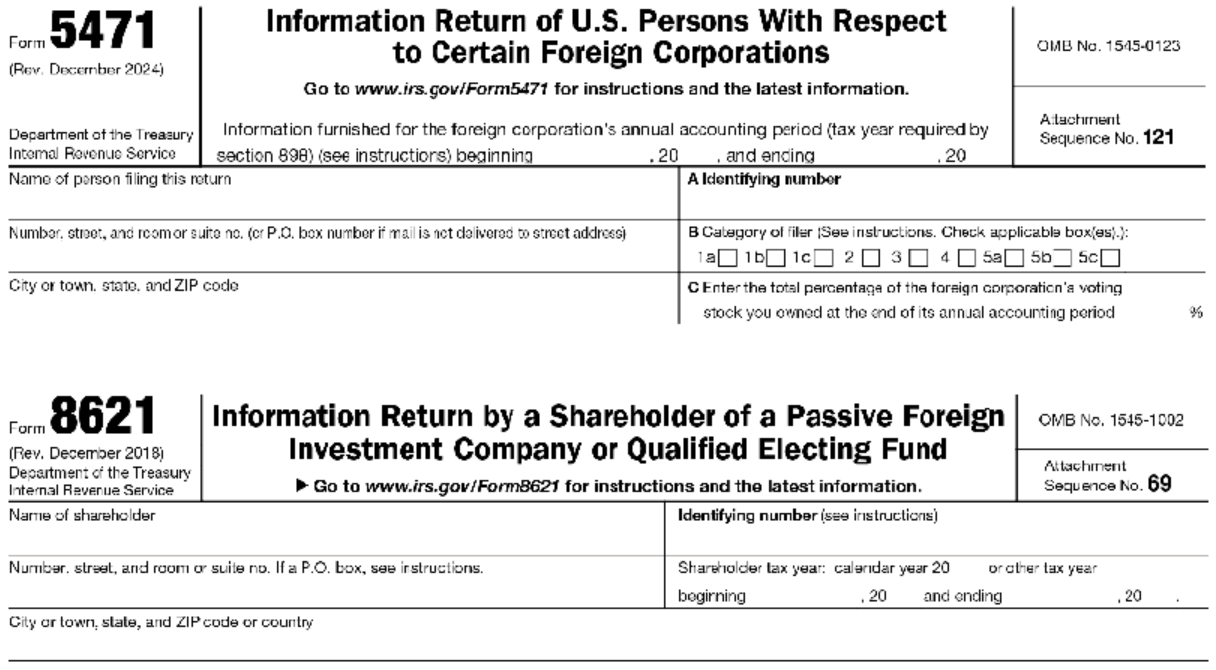

(4) 5471表或8621表:若該信託持有符合規定之外國受控公司或被動外國投資公司股權,需依照持股比例披露相關資訊及計算Subpart F Income或PFIC之超額分配,按規定申報5471表及8621表。按目標信託合約,未必有5471表申報義務,但持有美國以外金融資產,8621表應屬必要。

(5)根據IRC§684的規定,在委託人去世時,如果該信託由FGT轉為FNGT且信託資產沒有包括在其美國應納稅遺產中,則該信託資產需視同出售並且計算美國資本利得稅;

(6)對於信託持有之外國金融帳戶,必須提交FBAR。

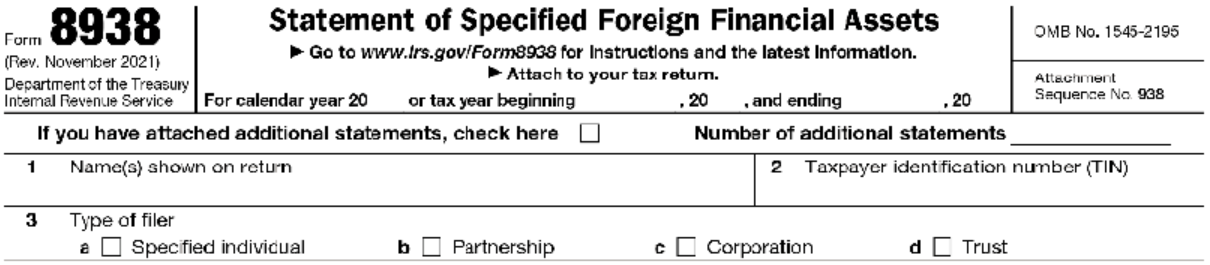

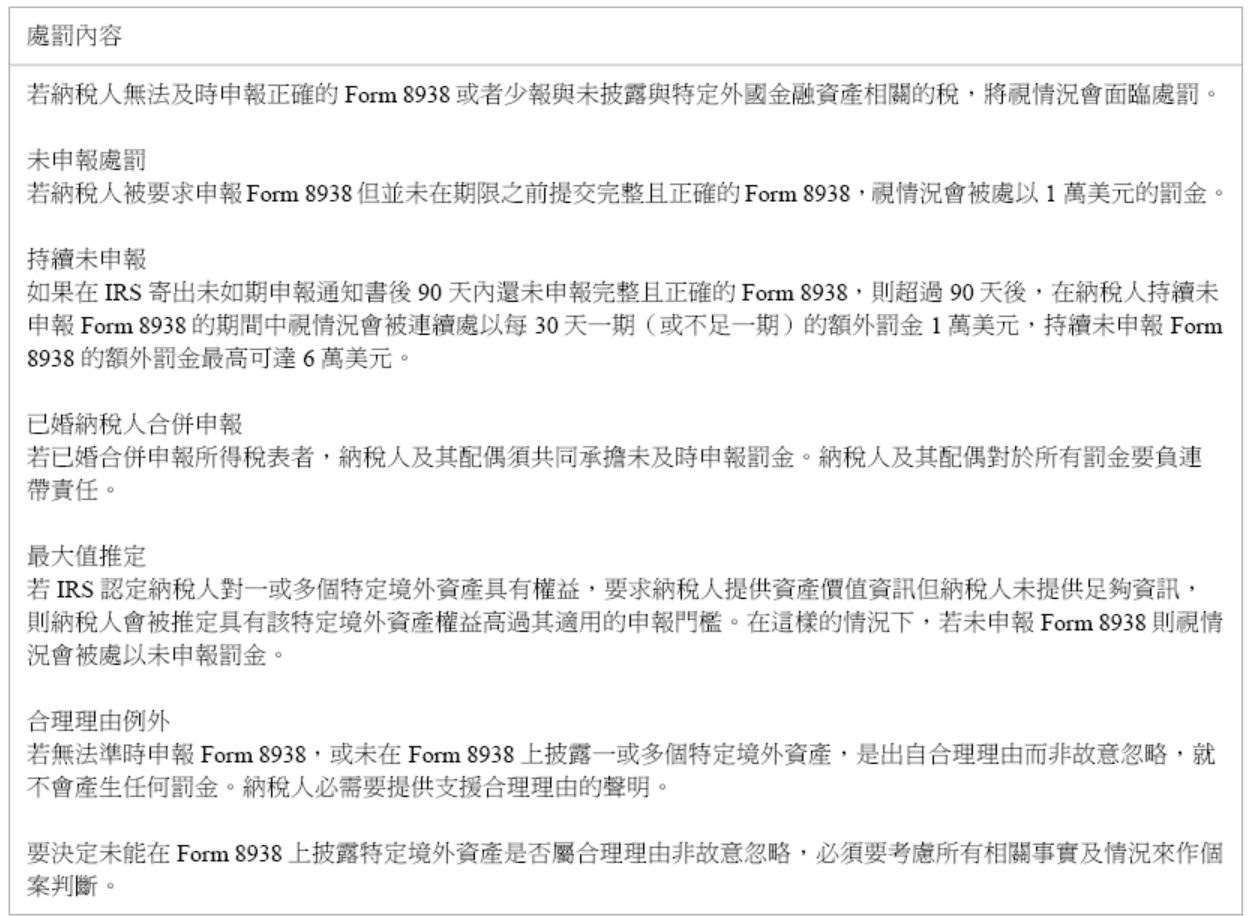

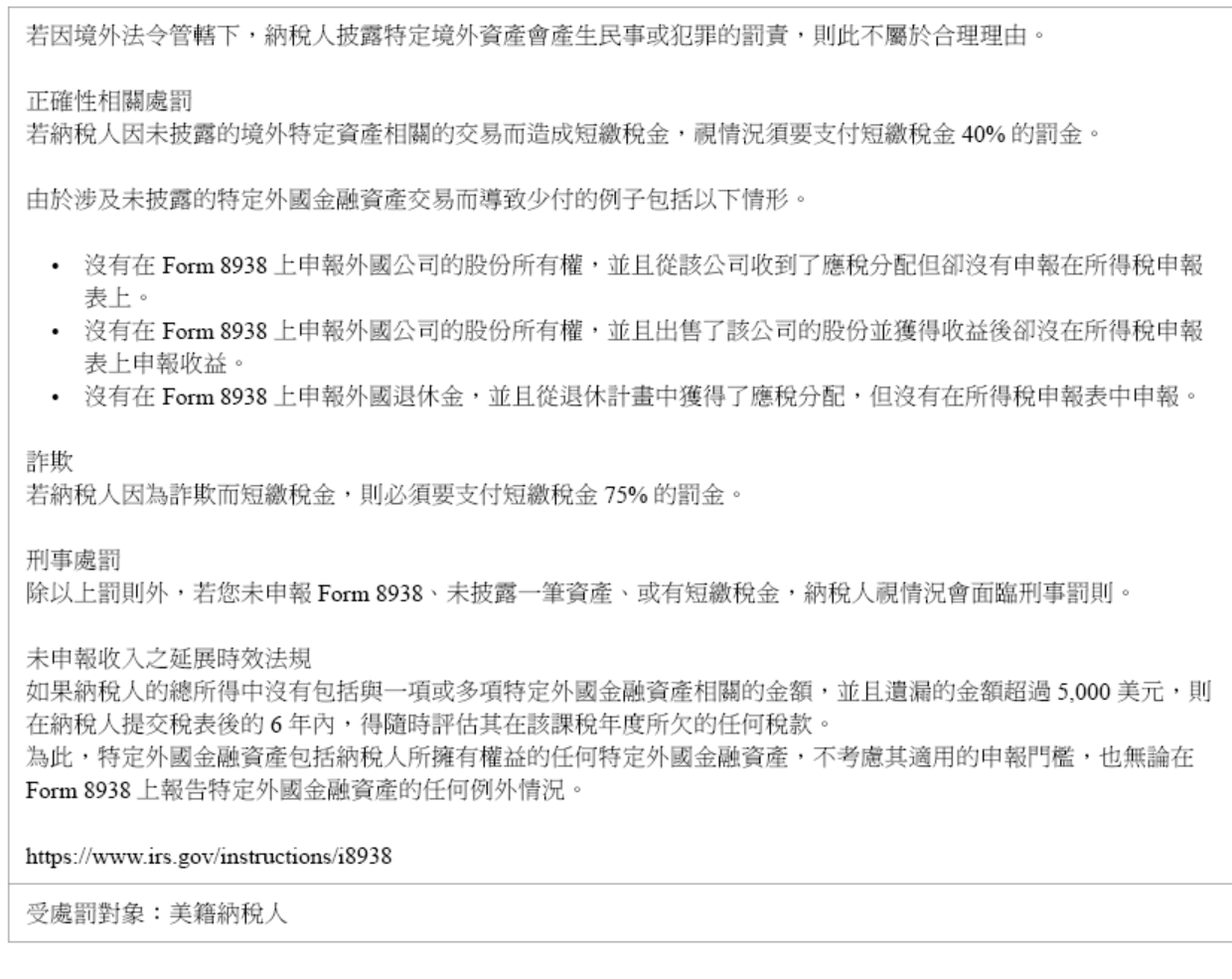

(7)必須提交一份關於信託的8938表。

(8)在委託人去世時如符合美國遺產稅務居民的條件,信託資產須計入遺產價值中繳納美國遺產稅,除非委託人先前移入信託之資產為一完全贈與(若是完全贈與,也須視贈與時委託人是否為美國遺產贈與稅上的稅務居民而有美國贈與稅的核課)。另,依據IRC§2035規定,委託人死亡前三年的贈與也要併入遺產中核課。(Three-Year Rule, Section 2035 of the U.S. tax code)

(9)中國受託公司必須向IRS提交3520-A表(Annual Information Return of Foreign Trust with a U.S. Owner),向委託人提供一份境外委託人信託所有者聲明(Foreign Grantor Trust Owner Statement)。

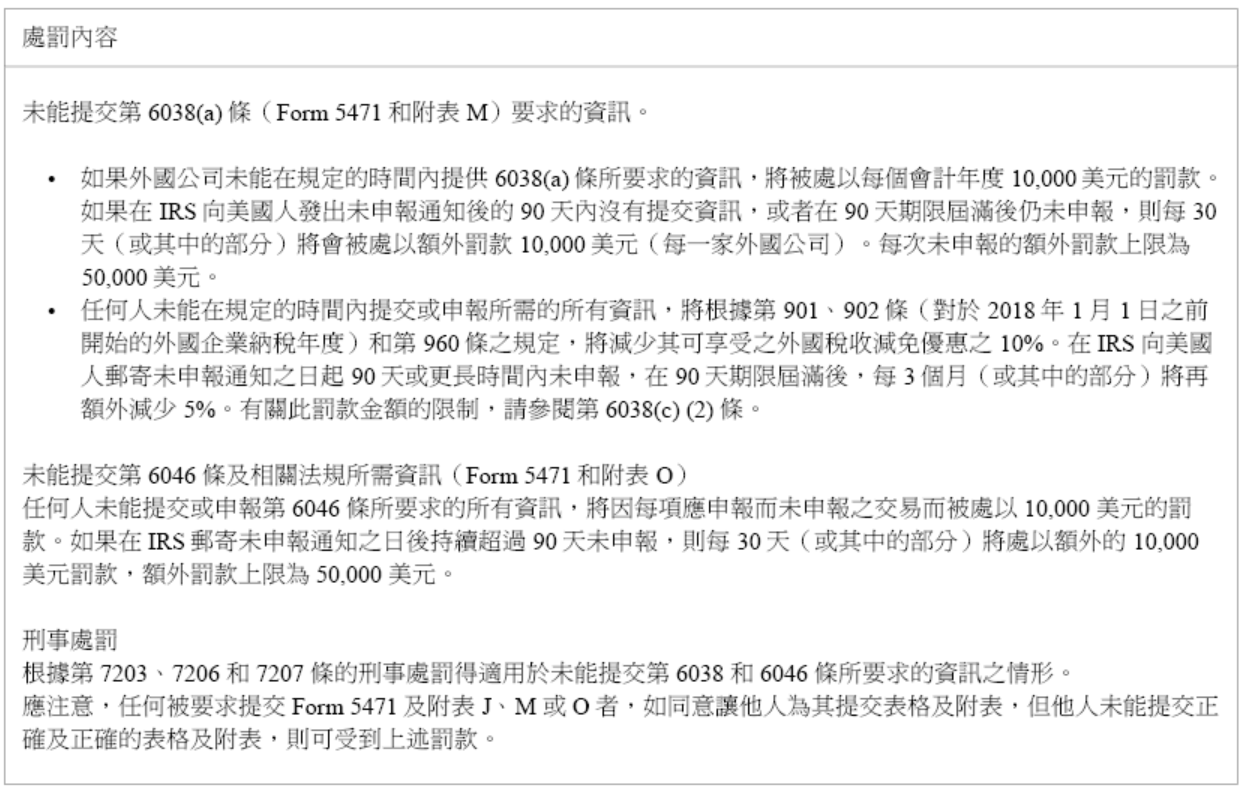

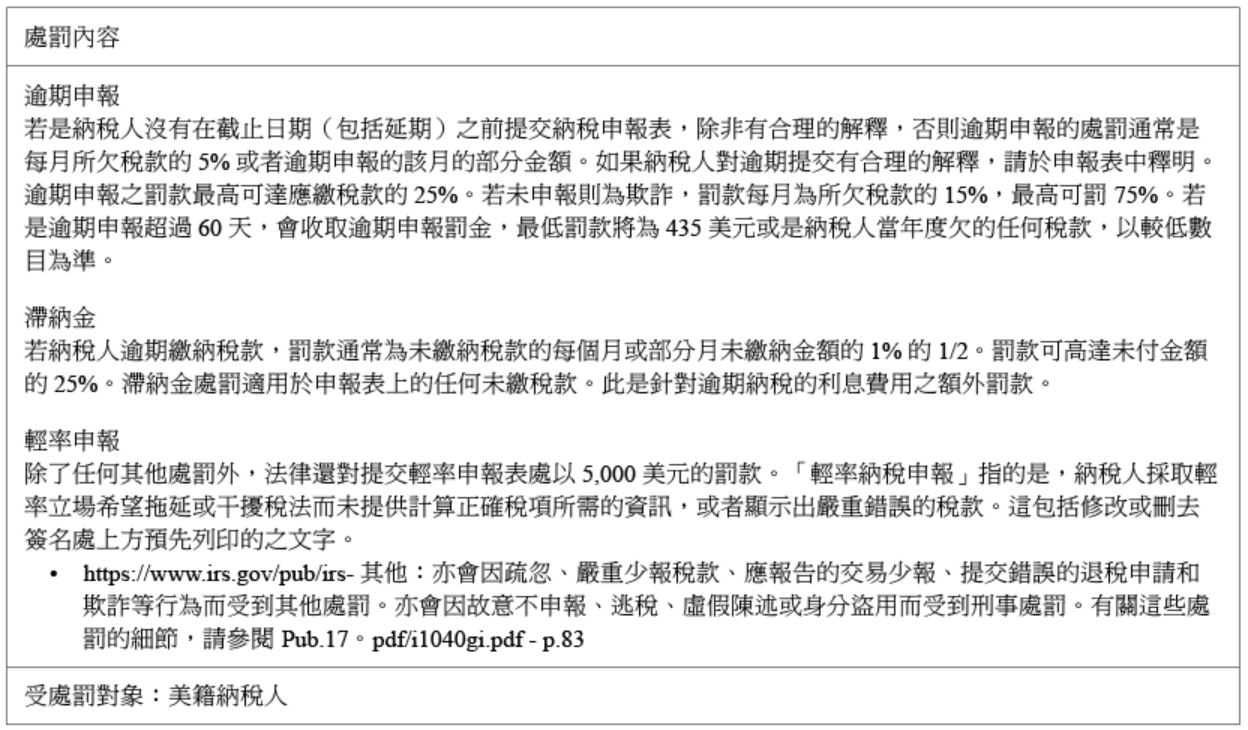

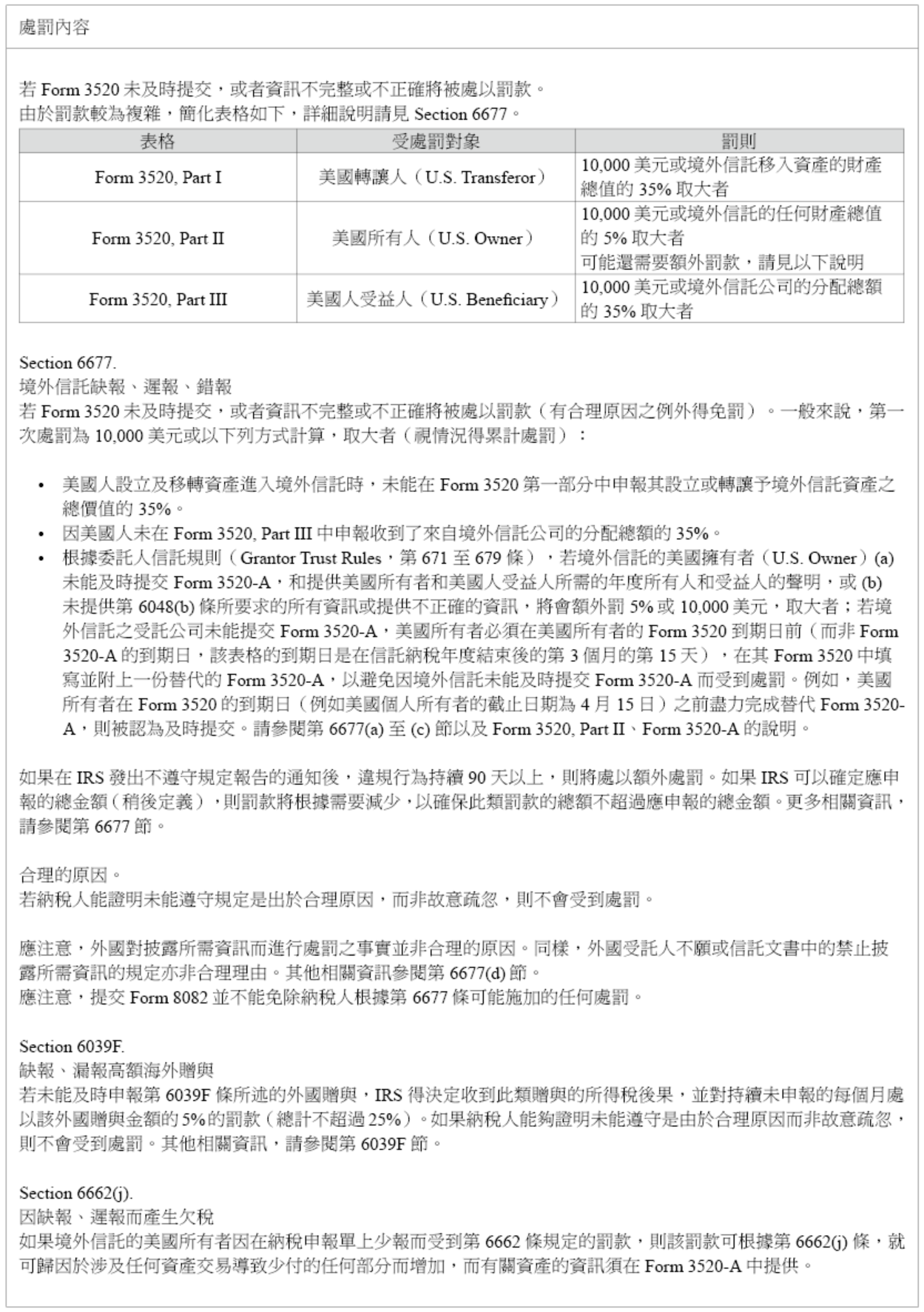

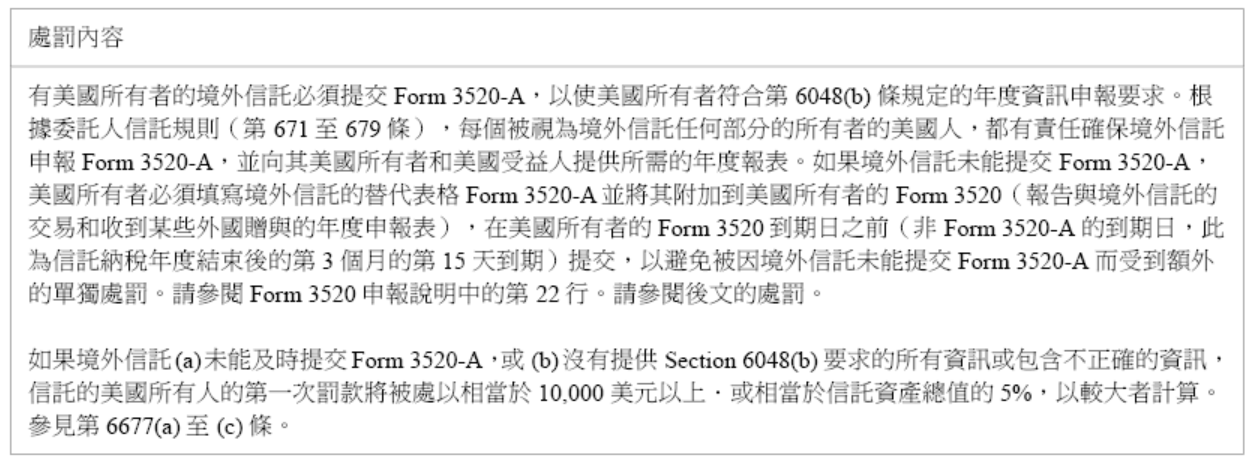

有關各種表格未申報之處罰——未依IRS申報及披露規定的處罰:

稅表:1040表

稅表:3520表(委託人為美國人)

稅表:3520-A表

稅表:8938表

稅表:5471表