專業叢書

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第二章:美國所得稅篇

Q27 贈與稅規劃,時間戰勝一切嗎?

範例背景

丁一達擁有日正公司股權400萬股,依公司資產淨值核算,每股淨值高達24元,由於兒子丁仁忠從美國學成歸國後即在日正公司服務,為使其在日正公司取得董事一職乃決定將股權贈與兒子。

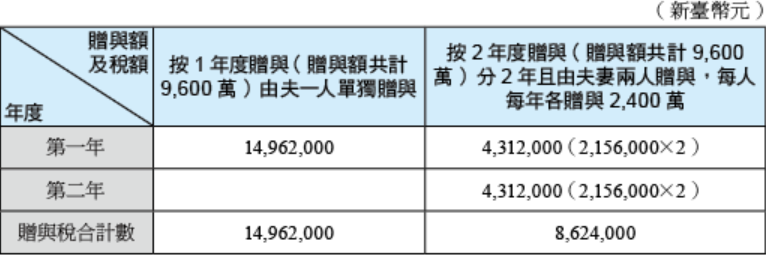

但經請會計師核算結果,贈與額高達96,000,000元,應課贈與稅高達14,962,000元新臺幣〔(96,000,000 – 2,440,000)×20% – 3,750,000=14,962,000〕 ,由於丁一達身體狀況非常良好,擔任其節稅規劃之會計師乃建議其分2年以本身及配偶名義予以贈與,贈與稅立即減少,丁一達聽從會計師建議先將自己股份之半數移轉給配偶,再分年贈與,每年夫妻贈與股權淨值12,000,000元。

核定租稅與規劃

國稅局接受本申報案,因被投資公司已提供贈與日之資產負債表,又所擁有土地、房屋及投資上市(櫃)公司股票並未達到調整標準,依申報核定夫妻各自之贈與總額24,000,000元,夫妻各應納贈與稅額2,156,000元〔(24,000,000 – 2,440,000)×10%〕。

贈與稅之核課採三級累進稅率,贈與額從10% ~20%,若採分年贈與、降低贈與額,稅率自然降低。

丁一達若能分散將贈與額分2年申報,則贈與稅將減為8,624,000元(2,156,000×2×2),節省稅負達6,338,000元。(14,962,000 – 8,624,000=6,338,000)。

若丁一達在分次贈與期間,其兒子丁仁忠因有正常工作又有所得能力且利用前次贈與股票分得之股利,則可以其自有的資金向丁一達購買股權,只要資金流程主張得當,一旦買賣成立,則根本無贈與稅可言,且因其邊際稅率高,主張購買部分用以降低高稅率,則其租稅效果將達到最大。

法令解析

依遺產及贈與稅法第19條規定,贈與稅贈與人每年贈與總額減除第21條規定之扣除額及第22條規定之免稅額後,其贈與淨額依各級累進稅率核課贈與稅, 贈與金額愈大,適用稅率愈高。 分年贈與, 可避免適用較高累進稅率,且每年可扣除免稅額,降低贈與稅額。

結語

有經驗的會計師都知道財產規劃其中一個重要原則: 「用時間換取空間」。提前規劃利用充分時間妥善安排各項財產轉移,除了可以節稅,也避免短期內資產變動過大而引起國稅局個案調查。此原則恰好可用來說明分年贈與的策略,因為遺產及贈與稅率有10%、15%、20%不同的分級稅率,若分年贈與,一則可避免贈與稅累進稅率,再則也降低了身後適用到最高20%稅率的遺產淨額,達到節稅目的。

丁一達擁有日正公司股權400萬股,依公司資產淨值核算,每股淨值高達24元,由於兒子丁仁忠從美國學成歸國後即在日正公司服務,為使其在日正公司取得董事一職乃決定將股權贈與兒子。

但經請會計師核算結果,贈與額高達96,000,000元,應課贈與稅高達14,962,000元新臺幣〔(96,000,000 – 2,440,000)×20% – 3,750,000=14,962,000〕 ,由於丁一達身體狀況非常良好,擔任其節稅規劃之會計師乃建議其分2年以本身及配偶名義予以贈與,贈與稅立即減少,丁一達聽從會計師建議先將自己股份之半數移轉給配偶,再分年贈與,每年夫妻贈與股權淨值12,000,000元。

核定租稅與規劃

國稅局接受本申報案,因被投資公司已提供贈與日之資產負債表,又所擁有土地、房屋及投資上市(櫃)公司股票並未達到調整標準,依申報核定夫妻各自之贈與總額24,000,000元,夫妻各應納贈與稅額2,156,000元〔(24,000,000 – 2,440,000)×10%〕。

贈與稅之核課採三級累進稅率,贈與額從10% ~20%,若採分年贈與、降低贈與額,稅率自然降低。

丁一達若能分散將贈與額分2年申報,則贈與稅將減為8,624,000元(2,156,000×2×2),節省稅負達6,338,000元。(14,962,000 – 8,624,000=6,338,000)。

若丁一達在分次贈與期間,其兒子丁仁忠因有正常工作又有所得能力且利用前次贈與股票分得之股利,則可以其自有的資金向丁一達購買股權,只要資金流程主張得當,一旦買賣成立,則根本無贈與稅可言,且因其邊際稅率高,主張購買部分用以降低高稅率,則其租稅效果將達到最大。

法令解析

依遺產及贈與稅法第19條規定,贈與稅贈與人每年贈與總額減除第21條規定之扣除額及第22條規定之免稅額後,其贈與淨額依各級累進稅率核課贈與稅, 贈與金額愈大,適用稅率愈高。 分年贈與, 可避免適用較高累進稅率,且每年可扣除免稅額,降低贈與稅額。

結語

有經驗的會計師都知道財產規劃其中一個重要原則: 「用時間換取空間」。提前規劃利用充分時間妥善安排各項財產轉移,除了可以節稅,也避免短期內資產變動過大而引起國稅局個案調查。此原則恰好可用來說明分年贈與的策略,因為遺產及贈與稅率有10%、15%、20%不同的分級稅率,若分年贈與,一則可避免贈與稅累進稅率,再則也降低了身後適用到最高20%稅率的遺產淨額,達到節稅目的。