專業叢書

(2026最新版本)美國報稅與海外財產揭露─美國信託、跨境資產傳承

附錄

附錄七:5471表之其他附表及其補充說明

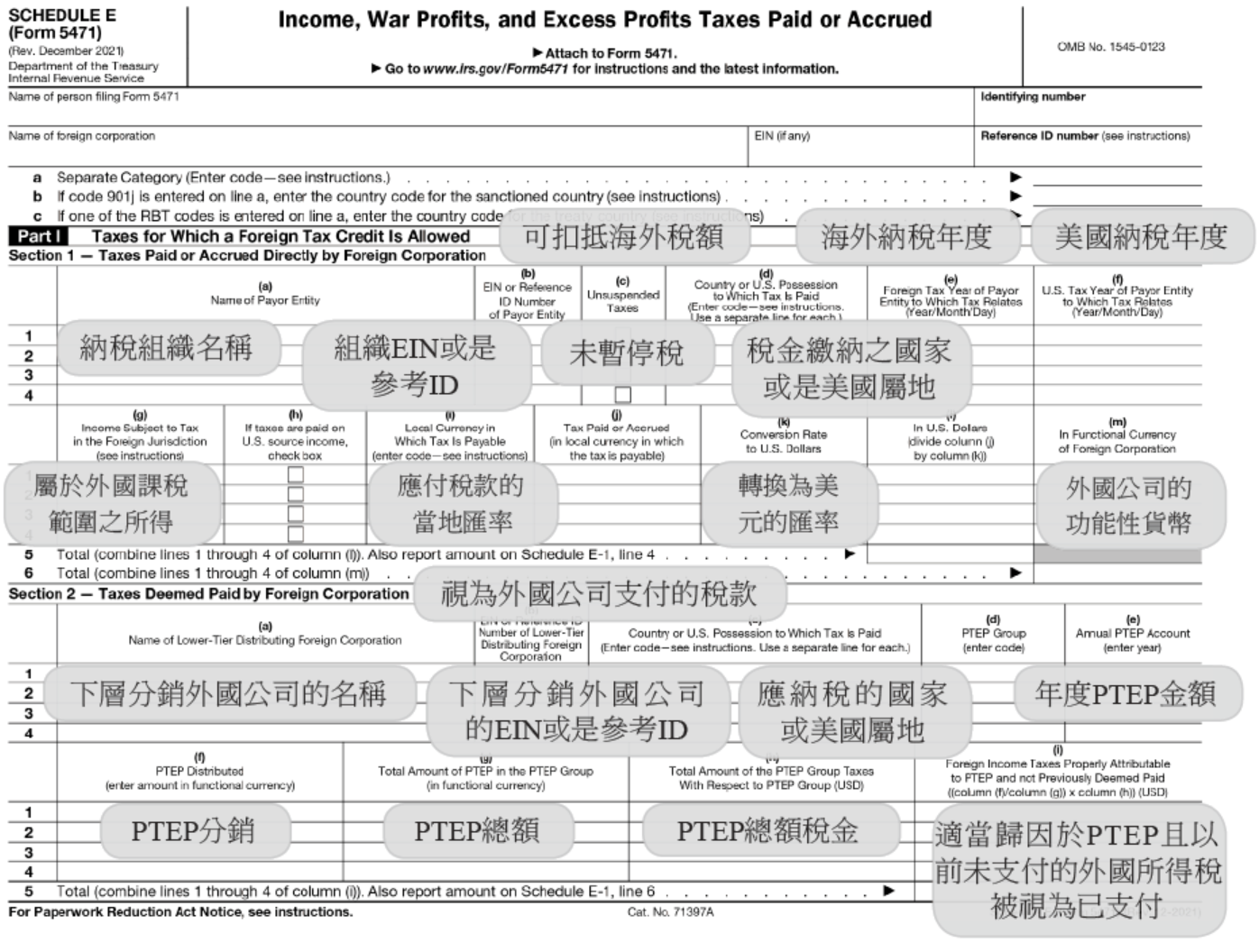

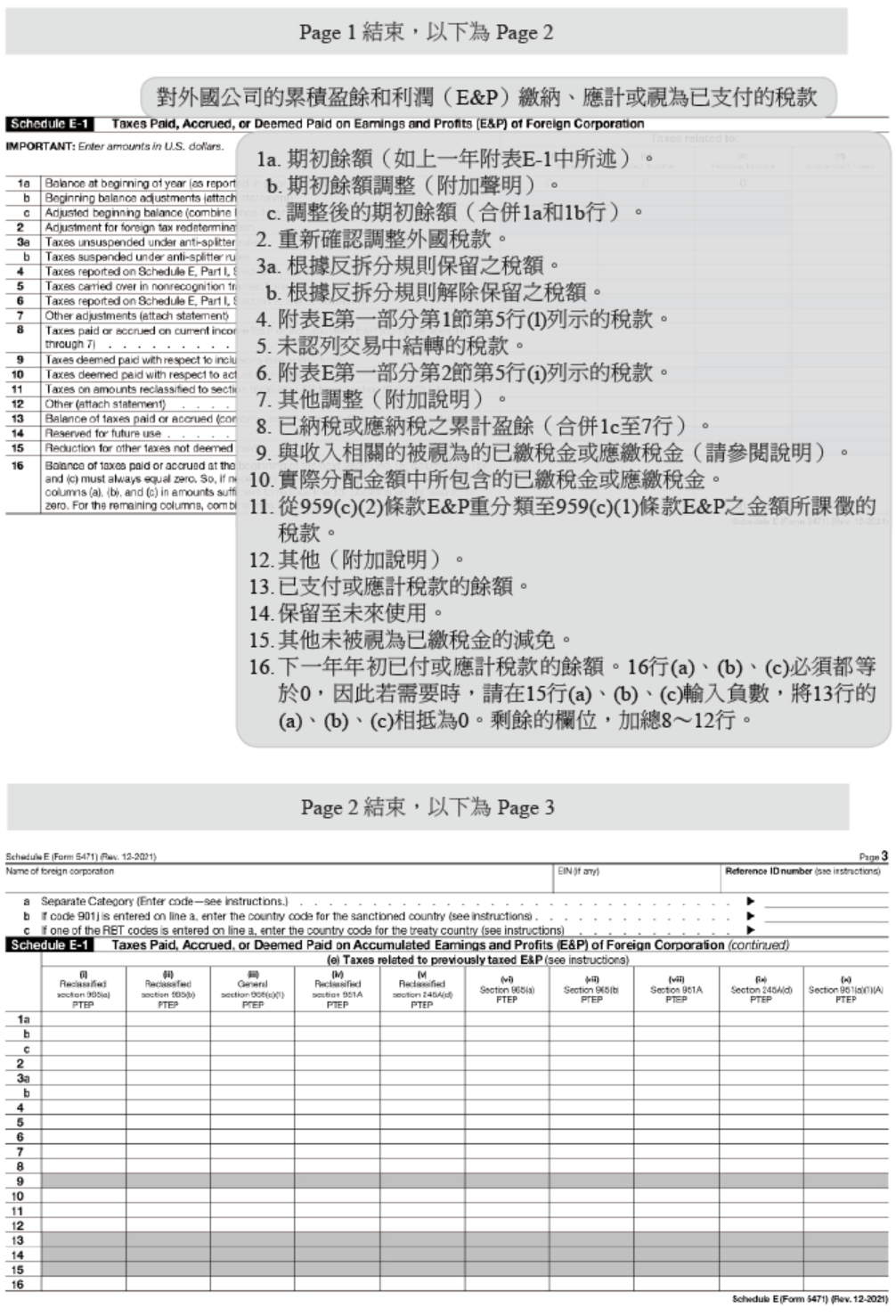

附表E:已繳所得稅、戰爭利潤稅,和超額利潤稅

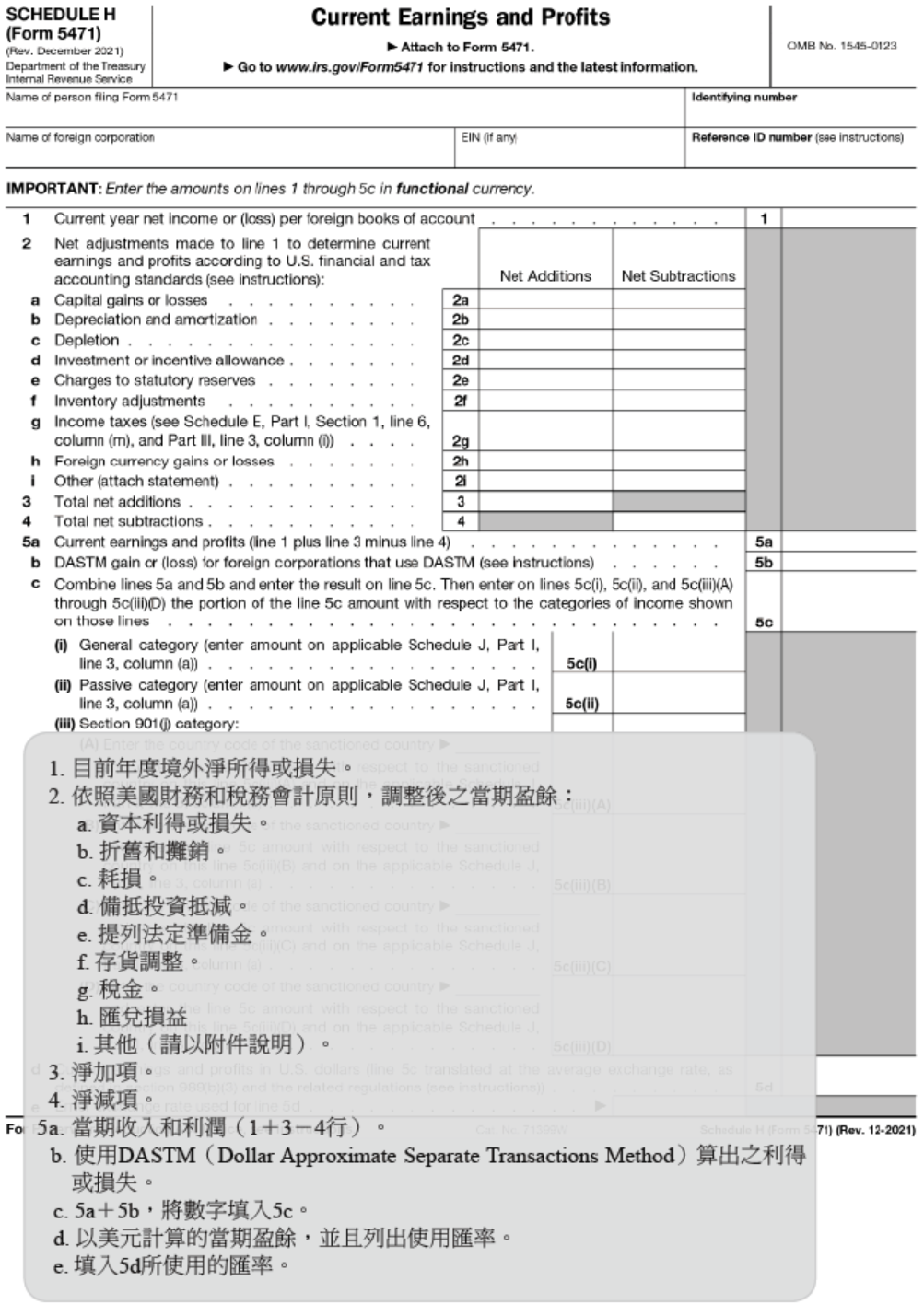

附表H:當期盈餘及利潤

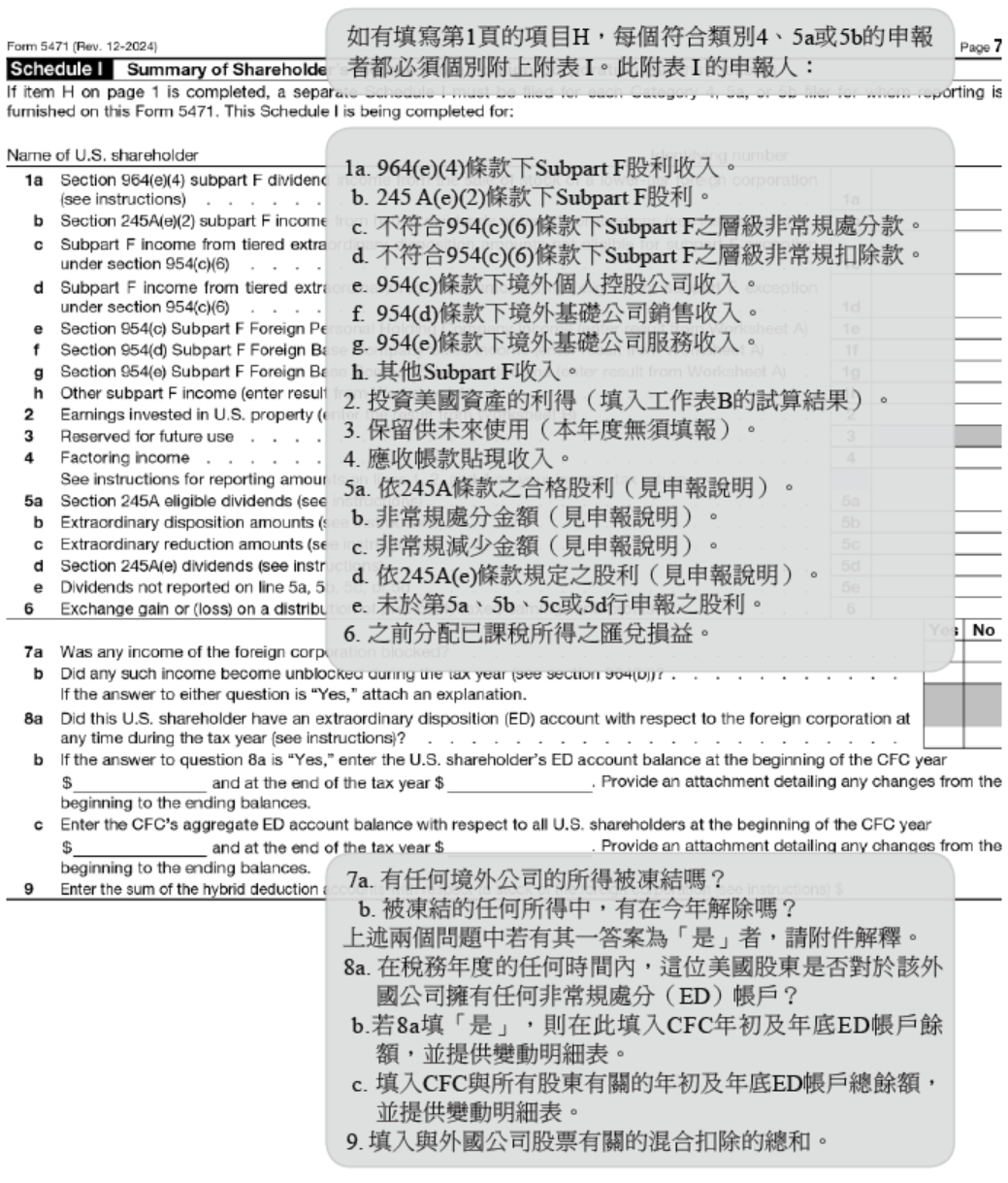

附表I:股東境外公司所得摘要

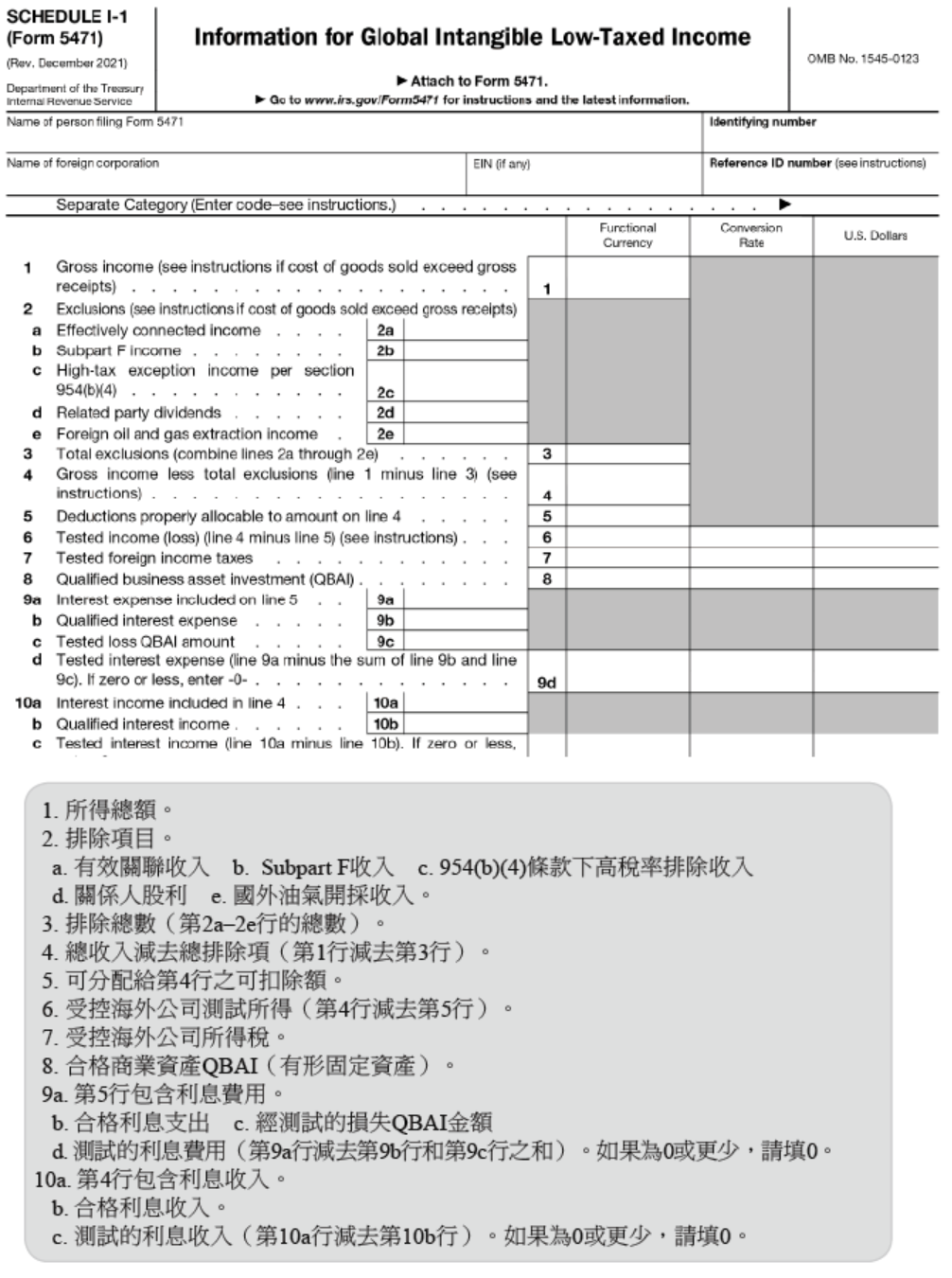

附表I-1:境外無形資產所得資訊

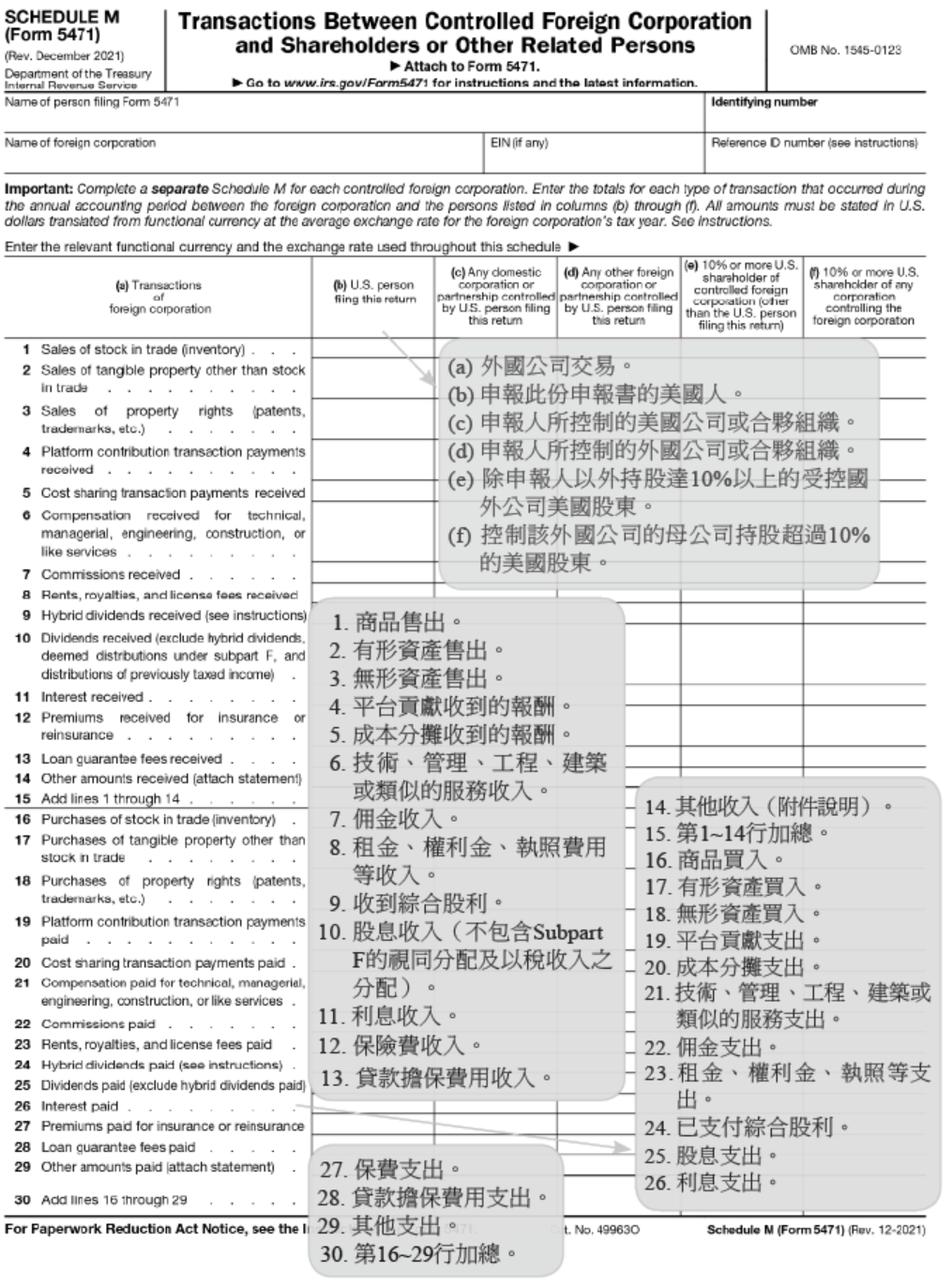

附表M:境外公司和股東或其他關係人的交易

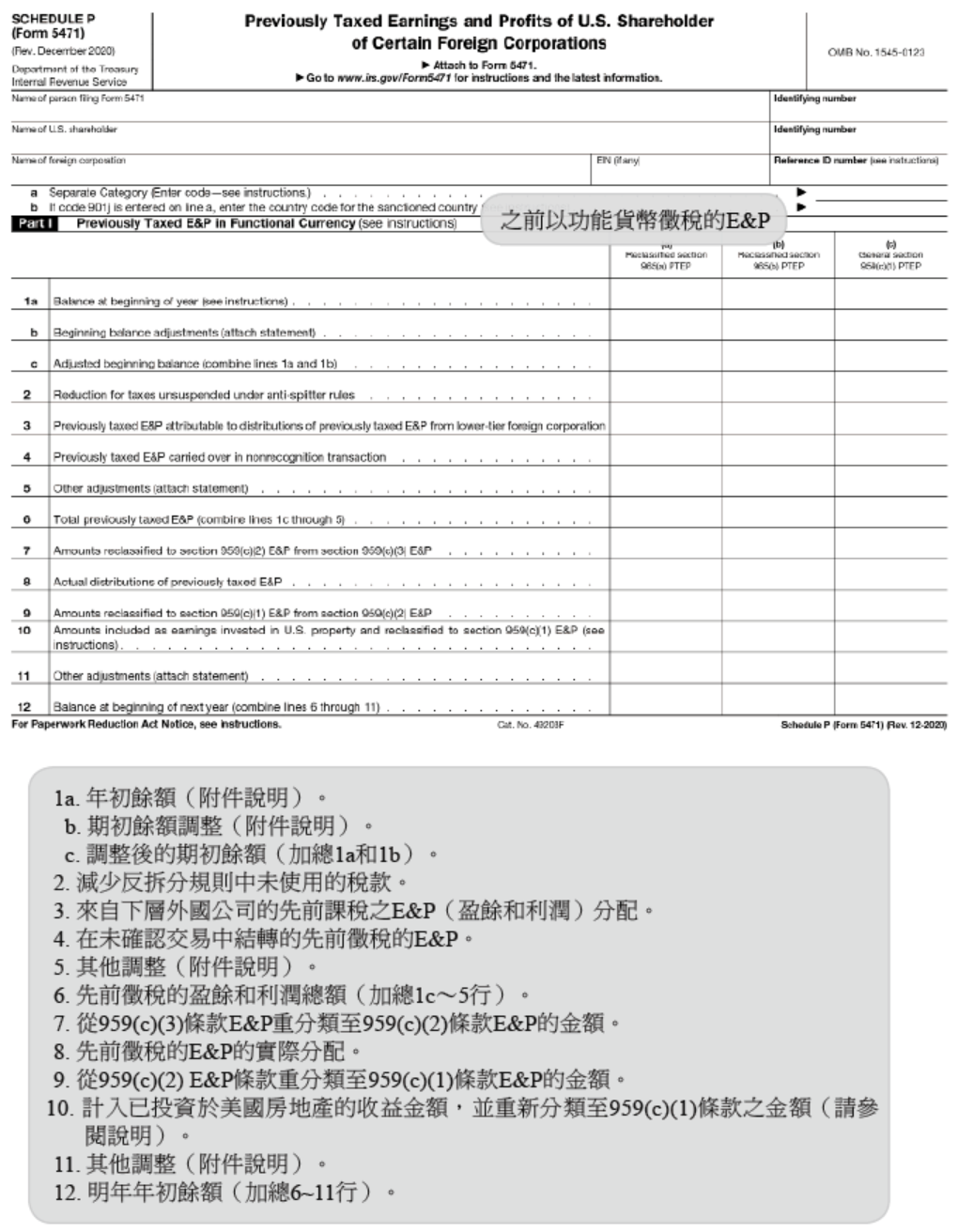

附表P:美國股東之已課稅受控外國公司盈餘及利潤

5471表補充說明

表格的目的

5471 表是供具有美國境外公司的幹部、主管或股東身分的美國公民或居民來申報。這張表格及相關附表是用來完成 6038 和 6046 條款及其相關規定的申報要求。

申報上的例外

相同條件的多位申報者。一個人可能替其他人申報 5471 表及適用的附表,而這些人擁有相同的申報條件。如果您和一個以上的其他人,必須提供同一段時間在同一間外國公司的申報資料,可以利用聯合申報書,和您的稅務申報書一起申報,或是和其他人中的任何一位的稅務申報書一起申報。例如,一個第五類別的美國人,可以和一位第四或第五類別的申報者一起申報一份 5471 表。然而,對於第三類別的申報者而言,若要和他人聯合申報,只能和與之有同等或更多的權益的人一起申報(股份的計算是根據外國公司的股票價值或股票投票權)。

申報 5471 表的人,務必完成第 1 頁的 E 項目。所有在 E 項目中列出的人,務必在他們的所得稅申報書中附上一份報表,此份報表包含了本說明第五頁的 E 項目所描述的資訊。若該人符合第 1a 類、1b 類、4 類、5a 類或 5b 類申報人資格,則還必須填寫單獨的附表 P,並將其附於該報表上。

美國國內公司。當一間外國保險公司根據 953(d) 條款,選擇被歸類為美國國內公司,並在公司的稅務年度申報了美國所得稅申報書,則股東們不需要為該公司申報上表中打勾的項目。

合併集團的成員。若一間公司是 1504(d) 條款中所定義的對象,並且在當稅務年度申報了一份合併申報書,在這樣的情況下,第四類申報者不需要為該公司申報 5471 表。

視為擁有的所有人。

其他申報要求

第三類別申報者。第三類別申報者務必附加一份報表,其中包括了:

外國銷售公司(FSCs)。

338 條款的選擇。如果已經就購買外國指標公司的合格股票買賣,做出了 338 條款的選擇,在這樣的情況下則必須申報 5471 表,並且同時完成下列兩點:

處分

如果未能申報 6038(a) 條款所需資訊(5471 表以及附表 M),會有甚麼樣的處分呢?

對於每一外國公司之每一會計年度,如未在規定期限內提供6038(a) 條款所要求之資訊,將處以 1 萬美元的罰款。若在美國國稅局向該美國人寄送未申報通知後 90 日內仍未補正申報,則自 90日期滿後起,每逾 30 日或不足 30 日的一個期間,將就每一家外國公司加處 1 萬美元的追加罰款,直至完成申報為止。該項追加罰款以每一違規行為最高 5 萬美元為上限。

任何人在規定期限內未申報或未完整申報所要求之全部資訊者,其依 901 及 960 條款得抵減之外國稅額,將被減少 10%。若於美國國稅局向該美國人寄送未申報通知之日起 90 日後,仍持續未履行申報義務,則自 90 日期滿後起,每經過 3 個月或不足 3 個月之一個期間,將另再減少 5% 的可抵減外國稅額。有關該項處罰可減少之外國稅額上限,請參閱 6038(c)(2) 條款之規定。

未能申報 6046 條款或相關規定所需要的資訊(5471 表以及附表 O)。

任何人如未依 6046 條款規定申報,或未完整申報該條所要求之全部資訊者,對於每一應申報交易之每一次違規行為,將處以 1萬美元的罰款。若自美國國稅局寄送未申報通知之日起超過 90 日仍持續未履行申報義務,則自 90 日期滿後起,每經過 30 日或不足30 日之一個期間,將另加處 1 萬美元的追加罰款。該項追加罰款之總額以最高 5 萬美元為上限。

刑事處分。根據 7203、7206 及 7207 條款,刑事處分適用在未申報 6038 及 6046 條款所需要的資訊。

6662(j) 條款。未揭露且低估的對外金融資產可能會被處以罰款。如果納稅人能就少付的部分證明且該部分納稅人真誠行事,將不會有刑罰。有關其他資訊,請參閱 6662(j) 和 6664(c) 條款。(註)

註:任何被要求申報 5471 表,以及附表 J、M 或 O 的人,同意由其他人代為申報表格及附表,若受委託人並未正確且適當地申報表格或附表,則當事人可能受到上述處分。

其他報告要求

5471 表的報告匯率。必須依照本文的規定,將功能性貨幣轉換成美元。舉例來說,附表 E 所申報的數字,應該要使用 986(a) 條款定義的平均匯率。另外,除非有特定的要求,所有的匯率(採用到小數點第四位)必須用來除以功能性貨幣。也就是說,使用的貨幣除以匯率必須要能反映等值的美元。因此,匯率應該是以等值 1 元美元的功能性貨幣表示,四捨五入到小數第四位,請勿把匯率以 1 元功能性貨幣等值多少美元表示。

注意:必須要四捨五入超過四位數,否則會產生美元的誤差值。

舉例。在會計年度期間,外國公司在日本付了 30,255,400 日圓所得稅。附表 E 的指示指出外國公司必須按照 986(a) 條款的規定,將外幣以該稅務年度的平均匯率換算成美元(平均匯率是 108.8593 日圓兌 1 美元或 0.009184 美元兌 1 日圓)。外國公司必須以 30,255,400 除以 108.8593,得到美元數目填寫在附表 E 的 (l) 欄中。附表 E 第一部分第二節的第 1 行應如下完成:

Rev. Proc. 92-70, 1992-2 C.B. 435 提供了閒置外國公司一個簡易申報方式(定義在 sec. 3 of Rev. Proc. 92-70),這個簡易申報就會滿足第 6038 和 6046 條的申報規定。如果選擇簡易申報的方式,每間閒置外國公司只要完成 5471 表第 1 頁,規定如下:

更正已申報的 5471 表

如果已申報了 5471 表,後來確定是不完整或不正確的,請依照最初申報 5471 表的更正方式,重新申報一份更正的 5471 表,並附上更正稅表。請在更正表的頂端寫上「更正」,並附上說明哪些部分做了更正。

附表H:當期盈餘及利潤

附表I:股東境外公司所得摘要

附表I-1:境外無形資產所得資訊

附表M:境外公司和股東或其他關係人的交易

附表P:美國股東之已課稅受控外國公司盈餘及利潤

5471表補充說明

表格的目的

5471 表是供具有美國境外公司的幹部、主管或股東身分的美國公民或居民來申報。這張表格及相關附表是用來完成 6038 和 6046 條款及其相關規定的申報要求。

申報上的例外

相同條件的多位申報者。一個人可能替其他人申報 5471 表及適用的附表,而這些人擁有相同的申報條件。如果您和一個以上的其他人,必須提供同一段時間在同一間外國公司的申報資料,可以利用聯合申報書,和您的稅務申報書一起申報,或是和其他人中的任何一位的稅務申報書一起申報。例如,一個第五類別的美國人,可以和一位第四或第五類別的申報者一起申報一份 5471 表。然而,對於第三類別的申報者而言,若要和他人聯合申報,只能和與之有同等或更多的權益的人一起申報(股份的計算是根據外國公司的股票價值或股票投票權)。

申報 5471 表的人,務必完成第 1 頁的 E 項目。所有在 E 項目中列出的人,務必在他們的所得稅申報書中附上一份報表,此份報表包含了本說明第五頁的 E 項目所描述的資訊。若該人符合第 1a 類、1b 類、4 類、5a 類或 5b 類申報人資格,則還必須填寫單獨的附表 P,並將其附於該報表上。

美國國內公司。當一間外國保險公司根據 953(d) 條款,選擇被歸類為美國國內公司,並在公司的稅務年度申報了美國所得稅申報書,則股東們不需要為該公司申報上表中打勾的項目。

合併集團的成員。若一間公司是 1504(d) 條款中所定義的對象,並且在當稅務年度申報了一份合併申報書,在這樣的情況下,第四類申報者不需要為該公司申報 5471 表。

視為擁有的所有人。

- 被歸在第三或第四或第五類申報者的美國人若符合下列所有條件,則不必申報 5471 表:

一、該美國人並沒有外國公司的直接權益;

二、該美國人僅因為來自其他美國人的視為所有權(1.6038-2(c) 或 1.6046-1(i) 條款),而需要提供相關資訊;

三、透過該美國人,間接股東視為擁有外國公司的權益,那麼該美國人就需要以 5471 表來申報所有的相關資訊。

使用例外條件的視為擁有的所有人不用在報稅表上附表。

- 第二類申報者遇以下情況,不需要申報 5471 表:

一、該美國人在取得可申報股票(a reportable stock acquisition)之後,立刻由 3 位或少於 3 位的美國人,持有這間外國公司 95% 或更多的已發行股票的價值,則該美國人便如同第三類申報者一樣,因為取得股票而提出申報書。或

二、需要申報 5471 表的美國人,雖並不直接擁有外國公司的權益,但會因為來自一美國人的股票視為持有(該美國人被認定需要申報所有資料),而需要提供相關資料。

- 如果股東遇以下情況,則第四類或第五類申報者不必申報 5471 表:

一、並未直接或間接擁有這間外國公司的權益,並且

二、需要申報 5471 表,僅因為來自一位非居民外國人的視為持有。

其他申報要求

第三類別申報者。第三類別申報者務必附加一份報表,其中包括了:

一、這間外國公司所有任何債務的總額和種類,連同相關的個人,這些個人在 1.6046-1(b)(11) 條款中有提及。和

二、名字、地址、納稅識別號碼,以及這間外國公司每一位股票認購者的股數。

外國銷售公司(FSCs)。

- 第二類別和第三類別的申報者,如果是外國銷售公司的股東、董事或經理(定義如 922 條款),務必要申報 5471 表以及獨立附表 O,來申報這間外國銷售公司所有權的轉變。

- 第四類別和第五類別的申報者,在下列事項上並不受「境外貿易所得之未分配所得」(Subpart F)的限制:

一、免稅外國交易所得;

二、分配給免稅外國交易所得的扣除額;

三、不能免稅的外國交易所得(除了 923(a)(2) 條款提到的不能免稅的所得之外,在 927(d)(6) 條款的定義下),和

四、如同上所描述,任何分配給不能免稅的外國交易所得的扣除額。

- 第四類別申報者和第五類別申報者,在下列項目受到「境外貿易所得之未分配所得」(Subpart F)的限制:

一、外國銷售公司所有其他種類的所得(927(d)(6) 條款定義包括了 923(a)(2) 條款的不能免稅的所得);

二、投資所得以及貸款和抵押的利息(如同在 927(c) 條款和 927(d)(1) 條款所定義的);

三、所有其他外國銷售公司的所得,但不是外國交易所得或投資所得或貸款和抵押的利息。

如果這間外國銷售公司已經申報了 1120-FSC 表,則第四類和第五類申報者不需要申報 5471 表(以符合 6038 條款的要求)。請見暫時性規章 1.921-1T(b)(3) 條款。然而,這些申報者如果受到 Subpart F 某幾種外國銷售公司所得(見前所述)的限制,便可能需要申報 5471 表。338 條款的選擇。如果已經就購買外國指標公司的合格股票買賣,做出了 338 條款的選擇,在這樣的情況下則必須申報 5471 表,並且同時完成下列兩點:

- 購買者(或是其美國股東)必須為了這間新的外國指標公司,在申報的第一份 5471 表上附加一份 8883 表(根據 338 條款的資產分配聲明書)。相關細節請參見 8883 表的申報說明。

- 出售者(或是其美國股東)必須為了舊的外國指標公司,附加 8883 表的影本在申報的最後一份 5471 表上。

處分

如果未能申報 6038(a) 條款所需資訊(5471 表以及附表 M),會有甚麼樣的處分呢?

對於每一外國公司之每一會計年度,如未在規定期限內提供6038(a) 條款所要求之資訊,將處以 1 萬美元的罰款。若在美國國稅局向該美國人寄送未申報通知後 90 日內仍未補正申報,則自 90日期滿後起,每逾 30 日或不足 30 日的一個期間,將就每一家外國公司加處 1 萬美元的追加罰款,直至完成申報為止。該項追加罰款以每一違規行為最高 5 萬美元為上限。

任何人在規定期限內未申報或未完整申報所要求之全部資訊者,其依 901 及 960 條款得抵減之外國稅額,將被減少 10%。若於美國國稅局向該美國人寄送未申報通知之日起 90 日後,仍持續未履行申報義務,則自 90 日期滿後起,每經過 3 個月或不足 3 個月之一個期間,將另再減少 5% 的可抵減外國稅額。有關該項處罰可減少之外國稅額上限,請參閱 6038(c)(2) 條款之規定。

未能申報 6046 條款或相關規定所需要的資訊(5471 表以及附表 O)。

任何人如未依 6046 條款規定申報,或未完整申報該條所要求之全部資訊者,對於每一應申報交易之每一次違規行為,將處以 1萬美元的罰款。若自美國國稅局寄送未申報通知之日起超過 90 日仍持續未履行申報義務,則自 90 日期滿後起,每經過 30 日或不足30 日之一個期間,將另加處 1 萬美元的追加罰款。該項追加罰款之總額以最高 5 萬美元為上限。

刑事處分。根據 7203、7206 及 7207 條款,刑事處分適用在未申報 6038 及 6046 條款所需要的資訊。

6662(j) 條款。未揭露且低估的對外金融資產可能會被處以罰款。如果納稅人能就少付的部分證明且該部分納稅人真誠行事,將不會有刑罰。有關其他資訊,請參閱 6662(j) 和 6664(c) 條款。(註)

註:任何被要求申報 5471 表,以及附表 J、M 或 O 的人,同意由其他人代為申報表格及附表,若受委託人並未正確且適當地申報表格或附表,則當事人可能受到上述處分。

其他報告要求

5471 表的報告匯率。必須依照本文的規定,將功能性貨幣轉換成美元。舉例來說,附表 E 所申報的數字,應該要使用 986(a) 條款定義的平均匯率。另外,除非有特定的要求,所有的匯率(採用到小數點第四位)必須用來除以功能性貨幣。也就是說,使用的貨幣除以匯率必須要能反映等值的美元。因此,匯率應該是以等值 1 元美元的功能性貨幣表示,四捨五入到小數第四位,請勿把匯率以 1 元功能性貨幣等值多少美元表示。

注意:必須要四捨五入超過四位數,否則會產生美元的誤差值。

舉例。在會計年度期間,外國公司在日本付了 30,255,400 日圓所得稅。附表 E 的指示指出外國公司必須按照 986(a) 條款的規定,將外幣以該稅務年度的平均匯率換算成美元(平均匯率是 108.8593 日圓兌 1 美元或 0.009184 美元兌 1 日圓)。外國公司必須以 30,255,400 除以 108.8593,得到美元數目填寫在附表 E 的 (l) 欄中。附表 E 第一部分第二節的第 1 行應如下完成:

- 在欄 (a) 填入付款實體的名稱。

- 在欄 (b) 填入付款實體的雇主識別號碼或參考識別號碼。

- 在欄 (d) 填入「JA」。

- 在欄 (i) 填入「JPY」。

- 在欄 (j) 填入「30,255,400 Yen」(日圓)。

- 在欄 (k) 填入「108.8593」。

- 在欄 (l) 填入「277,931 USD」(美元)。

Rev. Proc. 92-70, 1992-2 C.B. 435 提供了閒置外國公司一個簡易申報方式(定義在 sec. 3 of Rev. Proc. 92-70),這個簡易申報就會滿足第 6038 和 6046 條的申報規定。如果選擇簡易申報的方式,每間閒置外國公司只要完成 5471 表第 1 頁,規定如下:

- 在申報書上方的空白處必須寫上「Rev. Proc. 92-70 for Dormant Foreign Corporation」。

- 要包括申報人的資訊,例如名字、地址、項目 A~C 以及納稅年度。

- 要包含公司的資訊,例如閒置公司的年度會計期間(在 5471 表的標題下方)和項目 1a、1b、1c 和 1d。更多資訊請參閱:Rev. Proc. 92-70。

更正已申報的 5471 表

如果已申報了 5471 表,後來確定是不完整或不正確的,請依照最初申報 5471 表的更正方式,重新申報一份更正的 5471 表,並附上更正稅表。請在更正表的頂端寫上「更正」,並附上說明哪些部分做了更正。