專業叢書

呂旭明會計師教您如何節稅致富與跨境傳承(2026最新版)

第五章:財富傳承籌劃篇

Q24 臺美雙重國籍者漏報海外資產,是否可以透過「境內納稅人海外資產簡化申報程序(SDOP)」補申報?

範例背景

A為美國公民,居住於美國加州擔任軟體工程師。A在臺灣仍留有早年工作累積之銀行存款、股票及數個外幣帳戶,每年產生利息與股利所得。A過去10年皆準時申報美國聯邦所得稅申報書(1040表),但因誤解法律,以為僅需申報美國境內所得,故從未揭露其在臺資產與相關收益。近日A方得知自己對於其在臺資產與相關收益仍有揭露義務,考量到IRS近期頻頻用AI強化選案及稅務查核分析,十分擔心自己將面臨高額的罰款及刑事責任。試問:對於A的稅務申報應該如何進行?

核定租稅與規劃

A身為美國公民且居住於美國境內,屬典型之美國稅務居民。依據美國國內稅法(Internal Revenue Code,簡稱IRC)之屬人主義原則,A應就其全球所得履行申報義務。由於A過去3年均有準時提交1040表,僅係漏報海外部分,且其違規原因係出於對跨境稅務規則之誤解(非故意),故符合適用「境內納稅人海外資產簡化申報程序」(Streamlined Domestic Offshore Procedures,簡稱SDOP)之程序要件。

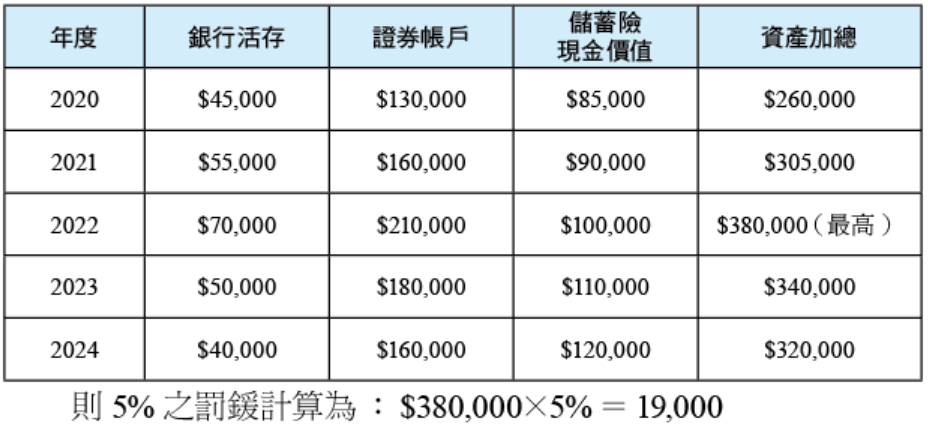

在程序執行上,A須提交最近3年之聯邦所得稅修正申報書(1040-X表),將在臺之利息與股利併入計算,並補報最近6年之海外金融帳戶報告(FBAR)。A需支付SDOP特有的5%之簡易合規罰鍰,並補繳最近3年漏報所得之稅金及其法定利息,惟其就已繳納之臺灣扣繳稅款,得主張外國稅額抵免(Foreign Tax Credit,簡稱FTC)。上述罰鍰係按A於FBAR補報期間內,所有依法應申報於FBAR或FATCA之海外金融資產(含各類帳戶、股權及具現金價值之保單),取1年度加總最高之年底總額計收5%。

例如:

對A而言,雖然須負擔上述合規成本,但透過參加SDOP程序,可有效豁免高昂之FBAR違規罰款及相關資訊表單之行政罰鍰,並避免相關刑事責任風險,有效封堵法律違規風險。

法令解析

一、制度背景與目的

「境內納稅人海外資產簡化申報程序」英文全稱為Streamlined Domestic Offshore Procedures,下文簡稱SDOP,係美國國稅局針對居住於美國境內之納稅義務人,所建立之海外稅務合規補救機制。其制度核心,在於處理居住於美國本土之公民、綠卡持有人或稅務居民,因疏忽或對跨境稅法認知有限,致使未完整履行全球所得申報與海外金融資產揭露義務之情形。有別於針對境外居住者(適用SFOP)的全面免罰優惠,SDOP考量境內居住者獲取美國法律資訊之便利性較高,故在提供「非故意(non-willful)」違規者合規途徑的同時,仍保有一定程度的民事罰鍰,以鼓勵自願揭露,並維持租稅制裁之嚴謹性及威嚇性。

二、適用對象

SDOP僅適用於居住於美國境內且不符合SFOP境外居住測試之納稅義務人。依規定,申請人須於最近3個報稅年度中,皆不符合330天之境外居住測試標準。此外,SDOP之適用上設有較為嚴格的前提條件:納稅人必須於過去3個報稅年度均已按時提交聯邦所得稅申報書(1040表),亦即,本程序僅處理「漏報」而非「完全未報」之情形。同時,納稅人亦須聲明其未申報行為屬於非故意違規,即源於誠實錯誤或法律誤解,而非出於欺詐或刻意隱匿。

三、補報範圍與程序

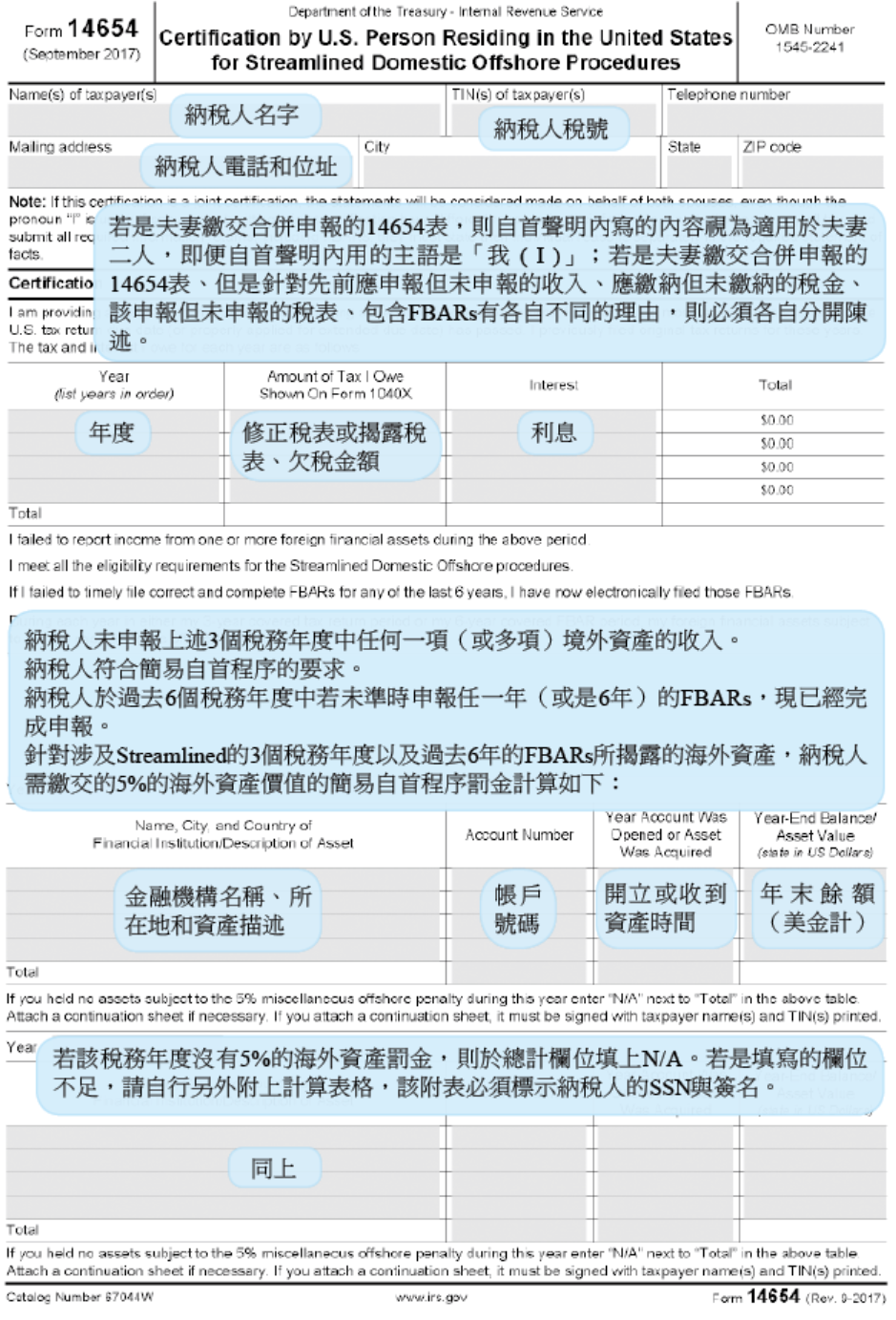

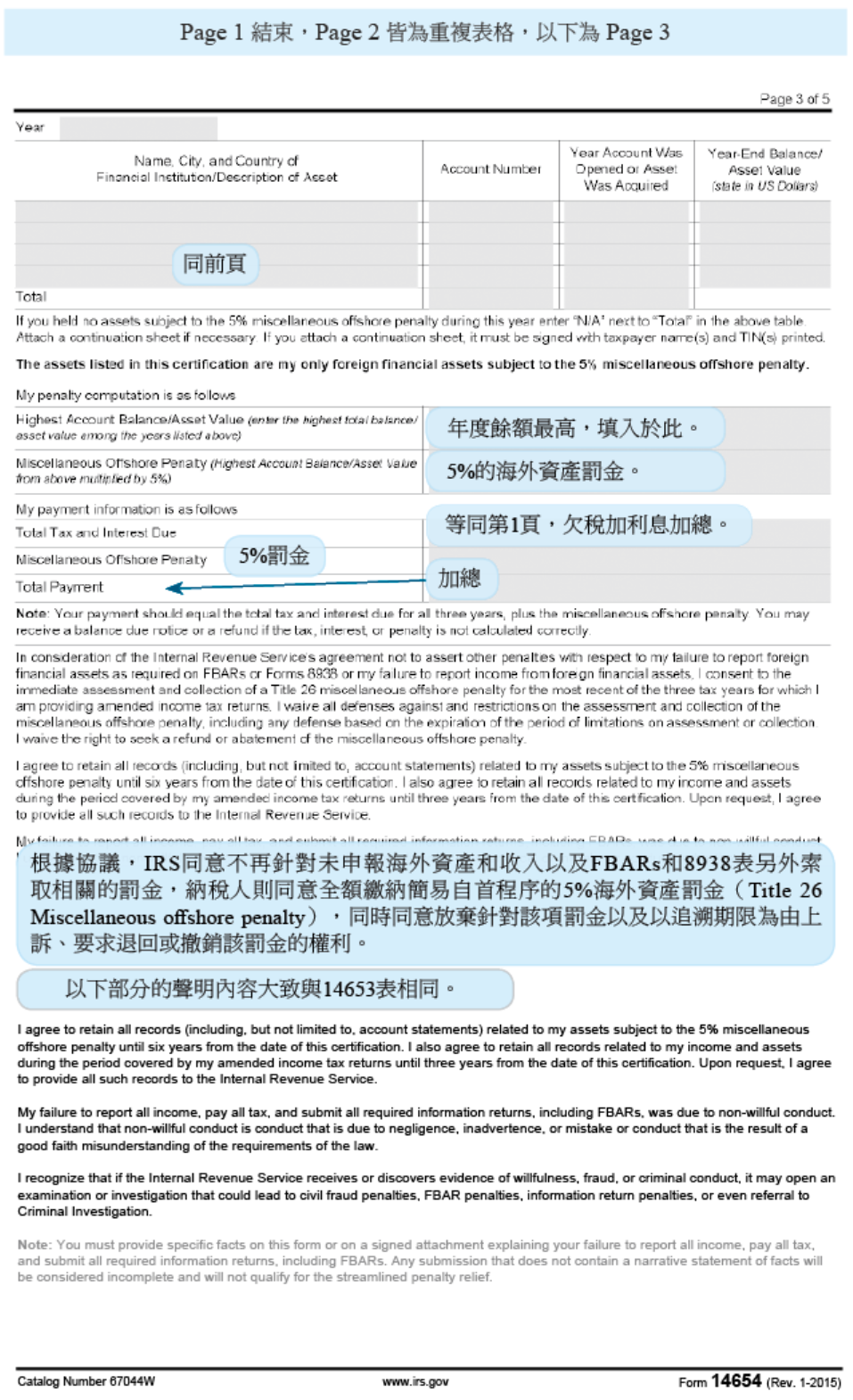

依SDOP規定,申請人須提交最近3個報稅年度之聯邦所得稅修正申報書(1040-X表),以補足過去漏報之海外所得,並補報最近六個年度之海外金融帳戶報告(FBAR)。在程序面上,納稅人須提交14654表,並按最近6個申報年度(即FBAR補報期間)內依法應申報於FBAR或FATCA(8938表)之境外金融資產最高年底總額,繳納5%之簡易合規罰鍰(Miscellaneous Offshore Penalty),並補繳最近3年漏報所得之稅金及其法定利息。

其中,5%簡易合規罰鍰之核計,係選取上述年度中,所有漏報資產年度加總價值最高1年之年底餘額進行核算,旨在以相對較低之固定比例,結清過去潛在之鉅額民事罰則與資訊申報罰鍰。此外,納稅人必須附上詳盡之書面「非故意聲明」(Non-Willful Statement),具體陳述未申報之事由與其在美國境內之生活背景,該聲明之內容將成為IRS認定是否適用本程序之關鍵依據。

四、法律效果及風險控管

若符合SDOP要件並經IRS接受,納稅人可免除極為高昂的FBAR故意違規罰鍰(最高可達帳戶餘額50%)及各類海外資訊申報逾期罰款,僅需負擔5%之罰鍰、補繳稅額及利息。然而,SDOP之申請並非絕對的法律保障,IRS仍保有事後查核之權力。倘若聲明內容被認定與事實不符或存在故意隱瞞,納稅人可能被剔除於程序之外並面臨全面性查核及嚴厲之民刑事制裁。因此,如何精確評估資產價值並撰寫具備說服力之非故意聲明,乃是本程序運作中風險控管之關鍵。

結語

綜上所述,居住於美國境內之綠卡持有人或公民,依屬人主義課稅原則負有全球所得申報與海外資產揭露之絕對義務。尤其當資產涉及外國公司股權(CFC)時,其合規複雜度已遠超單純個人所得稅範疇。在跨境資訊透明化與科技稽徵之背景下,納稅義務人面臨之查核風險已無所遁形。

SDOP程序雖涉及5%之合規代價,然其核心價值在於透過確定之行政罰鍰,結清過往潛在之鉅額罰金風險,並封堵無限期之核課追訴。納稅人應審慎檢視自身持股結構與所得性質,利用此救濟機制導正非故意之違規缺失,以確保個人及家族資產在多重法域規範下,達成長期之稅務穩健與法律確定性。

下頁表格14654表,即是美國國稅局提供給居住在美國境內之美籍人士可進行的簡化申報程序表。

簡易型揭露計劃14654表

(美國人居住境內之境內簡易自首聲明書)

A為美國公民,居住於美國加州擔任軟體工程師。A在臺灣仍留有早年工作累積之銀行存款、股票及數個外幣帳戶,每年產生利息與股利所得。A過去10年皆準時申報美國聯邦所得稅申報書(1040表),但因誤解法律,以為僅需申報美國境內所得,故從未揭露其在臺資產與相關收益。近日A方得知自己對於其在臺資產與相關收益仍有揭露義務,考量到IRS近期頻頻用AI強化選案及稅務查核分析,十分擔心自己將面臨高額的罰款及刑事責任。試問:對於A的稅務申報應該如何進行?

核定租稅與規劃

A身為美國公民且居住於美國境內,屬典型之美國稅務居民。依據美國國內稅法(Internal Revenue Code,簡稱IRC)之屬人主義原則,A應就其全球所得履行申報義務。由於A過去3年均有準時提交1040表,僅係漏報海外部分,且其違規原因係出於對跨境稅務規則之誤解(非故意),故符合適用「境內納稅人海外資產簡化申報程序」(Streamlined Domestic Offshore Procedures,簡稱SDOP)之程序要件。

在程序執行上,A須提交最近3年之聯邦所得稅修正申報書(1040-X表),將在臺之利息與股利併入計算,並補報最近6年之海外金融帳戶報告(FBAR)。A需支付SDOP特有的5%之簡易合規罰鍰,並補繳最近3年漏報所得之稅金及其法定利息,惟其就已繳納之臺灣扣繳稅款,得主張外國稅額抵免(Foreign Tax Credit,簡稱FTC)。上述罰鍰係按A於FBAR補報期間內,所有依法應申報於FBAR或FATCA之海外金融資產(含各類帳戶、股權及具現金價值之保單),取1年度加總最高之年底總額計收5%。

例如:

對A而言,雖然須負擔上述合規成本,但透過參加SDOP程序,可有效豁免高昂之FBAR違規罰款及相關資訊表單之行政罰鍰,並避免相關刑事責任風險,有效封堵法律違規風險。

法令解析

一、制度背景與目的

「境內納稅人海外資產簡化申報程序」英文全稱為Streamlined Domestic Offshore Procedures,下文簡稱SDOP,係美國國稅局針對居住於美國境內之納稅義務人,所建立之海外稅務合規補救機制。其制度核心,在於處理居住於美國本土之公民、綠卡持有人或稅務居民,因疏忽或對跨境稅法認知有限,致使未完整履行全球所得申報與海外金融資產揭露義務之情形。有別於針對境外居住者(適用SFOP)的全面免罰優惠,SDOP考量境內居住者獲取美國法律資訊之便利性較高,故在提供「非故意(non-willful)」違規者合規途徑的同時,仍保有一定程度的民事罰鍰,以鼓勵自願揭露,並維持租稅制裁之嚴謹性及威嚇性。

二、適用對象

SDOP僅適用於居住於美國境內且不符合SFOP境外居住測試之納稅義務人。依規定,申請人須於最近3個報稅年度中,皆不符合330天之境外居住測試標準。此外,SDOP之適用上設有較為嚴格的前提條件:納稅人必須於過去3個報稅年度均已按時提交聯邦所得稅申報書(1040表),亦即,本程序僅處理「漏報」而非「完全未報」之情形。同時,納稅人亦須聲明其未申報行為屬於非故意違規,即源於誠實錯誤或法律誤解,而非出於欺詐或刻意隱匿。

三、補報範圍與程序

依SDOP規定,申請人須提交最近3個報稅年度之聯邦所得稅修正申報書(1040-X表),以補足過去漏報之海外所得,並補報最近六個年度之海外金融帳戶報告(FBAR)。在程序面上,納稅人須提交14654表,並按最近6個申報年度(即FBAR補報期間)內依法應申報於FBAR或FATCA(8938表)之境外金融資產最高年底總額,繳納5%之簡易合規罰鍰(Miscellaneous Offshore Penalty),並補繳最近3年漏報所得之稅金及其法定利息。

其中,5%簡易合規罰鍰之核計,係選取上述年度中,所有漏報資產年度加總價值最高1年之年底餘額進行核算,旨在以相對較低之固定比例,結清過去潛在之鉅額民事罰則與資訊申報罰鍰。此外,納稅人必須附上詳盡之書面「非故意聲明」(Non-Willful Statement),具體陳述未申報之事由與其在美國境內之生活背景,該聲明之內容將成為IRS認定是否適用本程序之關鍵依據。

四、法律效果及風險控管

若符合SDOP要件並經IRS接受,納稅人可免除極為高昂的FBAR故意違規罰鍰(最高可達帳戶餘額50%)及各類海外資訊申報逾期罰款,僅需負擔5%之罰鍰、補繳稅額及利息。然而,SDOP之申請並非絕對的法律保障,IRS仍保有事後查核之權力。倘若聲明內容被認定與事實不符或存在故意隱瞞,納稅人可能被剔除於程序之外並面臨全面性查核及嚴厲之民刑事制裁。因此,如何精確評估資產價值並撰寫具備說服力之非故意聲明,乃是本程序運作中風險控管之關鍵。

結語

綜上所述,居住於美國境內之綠卡持有人或公民,依屬人主義課稅原則負有全球所得申報與海外資產揭露之絕對義務。尤其當資產涉及外國公司股權(CFC)時,其合規複雜度已遠超單純個人所得稅範疇。在跨境資訊透明化與科技稽徵之背景下,納稅義務人面臨之查核風險已無所遁形。

SDOP程序雖涉及5%之合規代價,然其核心價值在於透過確定之行政罰鍰,結清過往潛在之鉅額罰金風險,並封堵無限期之核課追訴。納稅人應審慎檢視自身持股結構與所得性質,利用此救濟機制導正非故意之違規缺失,以確保個人及家族資產在多重法域規範下,達成長期之稅務穩健與法律確定性。

下頁表格14654表,即是美國國稅局提供給居住在美國境內之美籍人士可進行的簡化申報程序表。

簡易型揭露計劃14654表

(美國人居住境內之境內簡易自首聲明書)